Taille et Part du Marché Immobilier Commercial en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

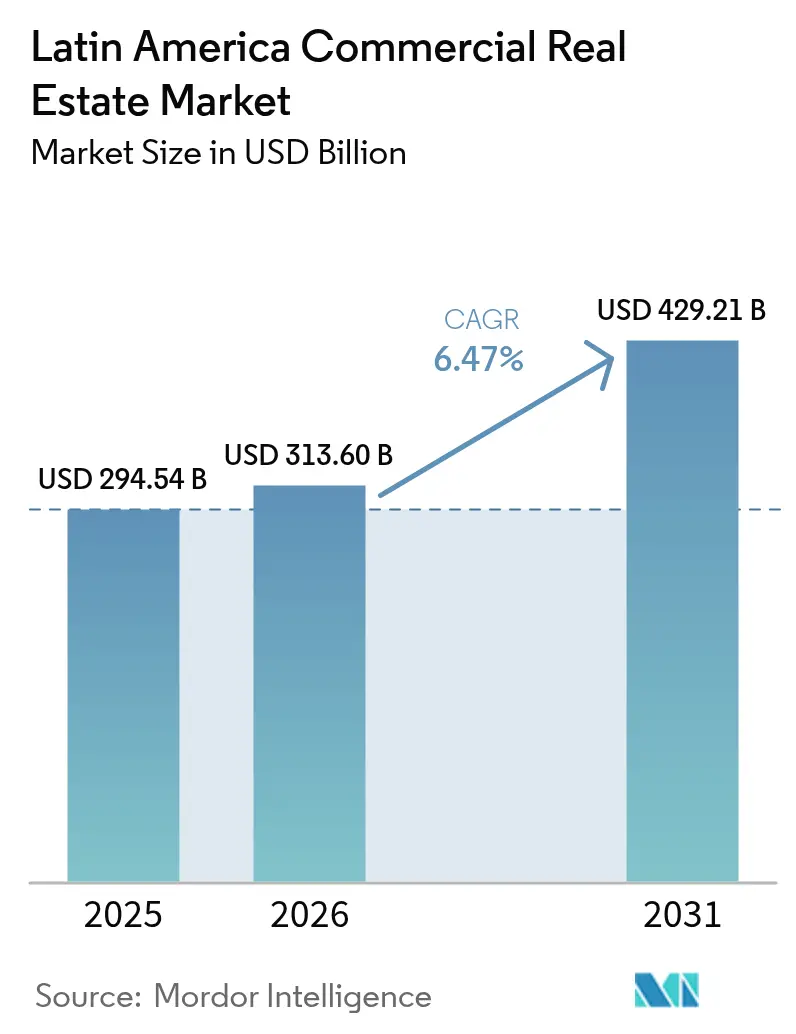

| Taille du marché de l'année de base (2025) | 294.54 Milliards de dollars |

| Taille du Marché (2026) | 313.6 Milliards de dollars |

| Taille du Marché (2031) | 429.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

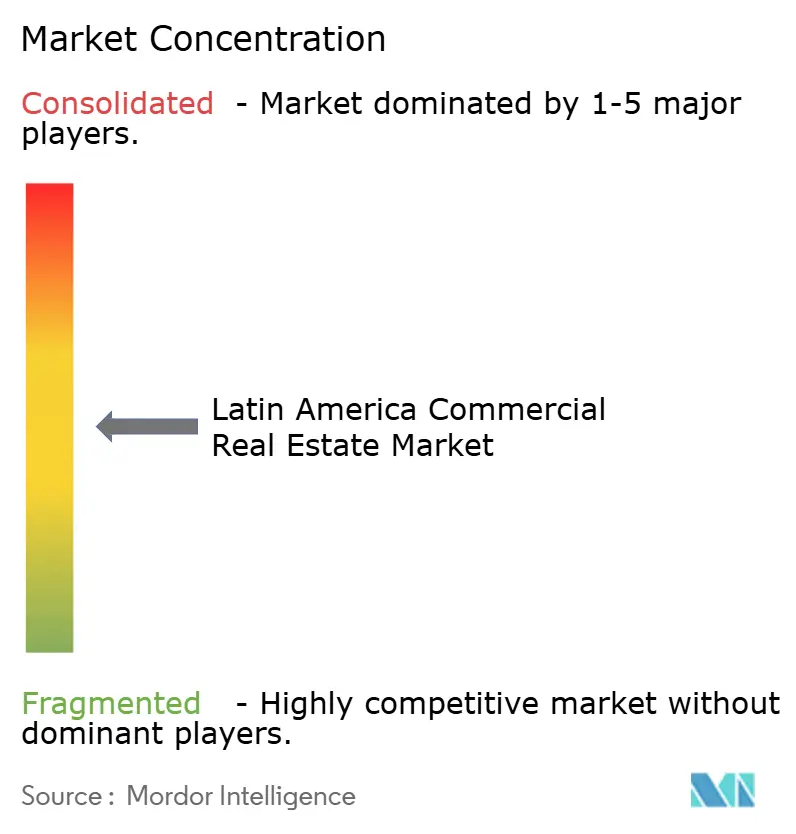

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Commercial en Amérique Latine par Mordor Intelligence

La taille du Marché Immobilier Commercial en Amérique Latine en 2026 est estimée à 313,6 milliards USD, en croissance par rapport à la valeur 2025 de 294,54 milliards USD, avec des projections pour 2031 atteignant 429,21 milliards USD, progressant à un CAGR de 6,47 % sur la période 2026-2031. L'appétit soutenu des locataires pour les parcs logistiques de catégorie A, l'approfondissement de la pénétration du commerce numérique et les flux réguliers de capitaux institutionnels ont créé une trajectoire claire d'expansion. La délocalisation de proximité (nearshoring) a intensifié la demande le long des corridors du Bajío et de la frontière nord du Mexique, tandis que les plateformes intermodales du Brésil continuent d'attirer des actifs de distribution modernes. Les entreprises semblent davantage enclines à louer qu'à acheter, ce qui maintient un faible taux de vacance dans les sous-marchés de premier choix et augmente les loyers effectifs malgré les pressions sur les coûts de construction. Parallèlement, les réaménagements à usage mixte à São Paulo, Mexico, Bogotá et Santiago attirent un flux piétonnier axé sur le style de vie, aidant les propriétaires à diversifier leurs sources de revenus et à se prémunir contre les baisses d'actifs individuels. L'activité sur les marchés de capitaux reste favorable alors que les fonds d'investissement immobilier régionaux (REITs), les FIBRAs et les FIIs recyclent des actifs pour financer de nouveaux projets, et que les investisseurs mondiaux recherchent une visibilité sur les flux de trésorerie à des rendements bien supérieurs aux références des économies avancées.

Principaux Enseignements du Rapport

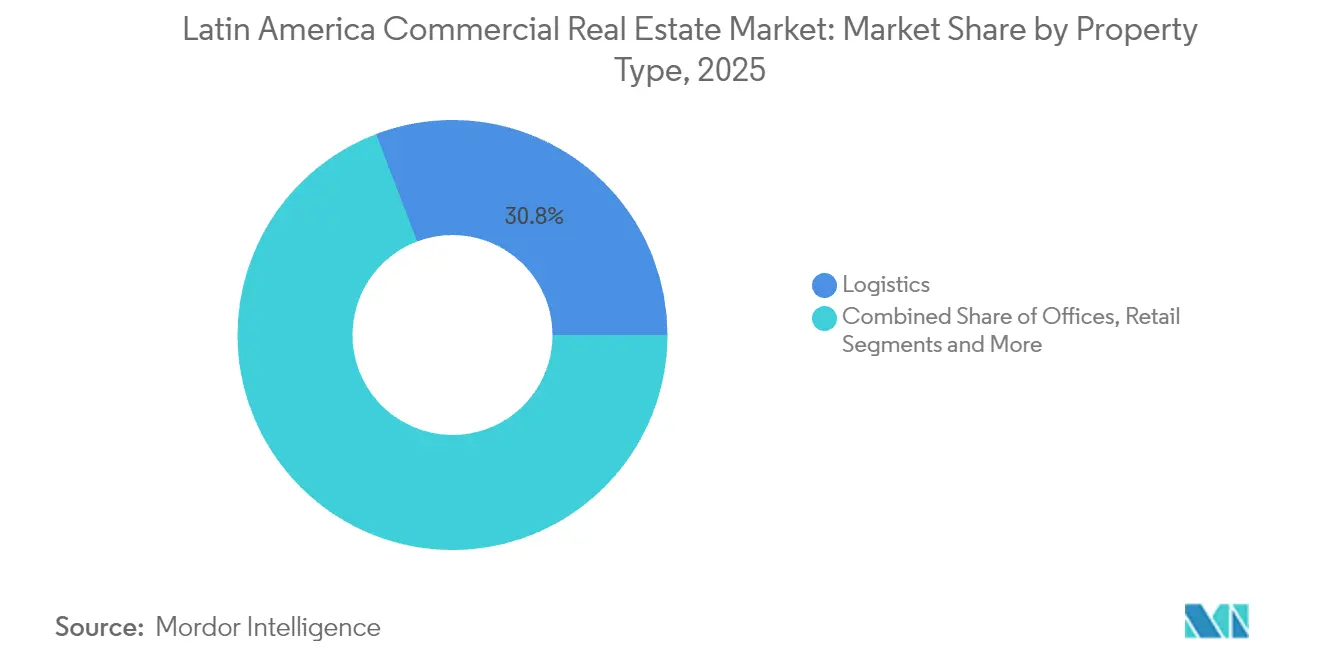

- Par type de propriété, la logistique a capturé 30,78 % de la part des revenus en 2025 ; l'hôtellerie devrait progresser à un CAGR de 7,08 % jusqu'en 2031.

- Par modèle commercial, le segment de la location détenait 67,65 % de la part du marché immobilier commercial en Amérique Latine en 2025, et devrait progresser à un CAGR de 7,31 % jusqu'en 2031.

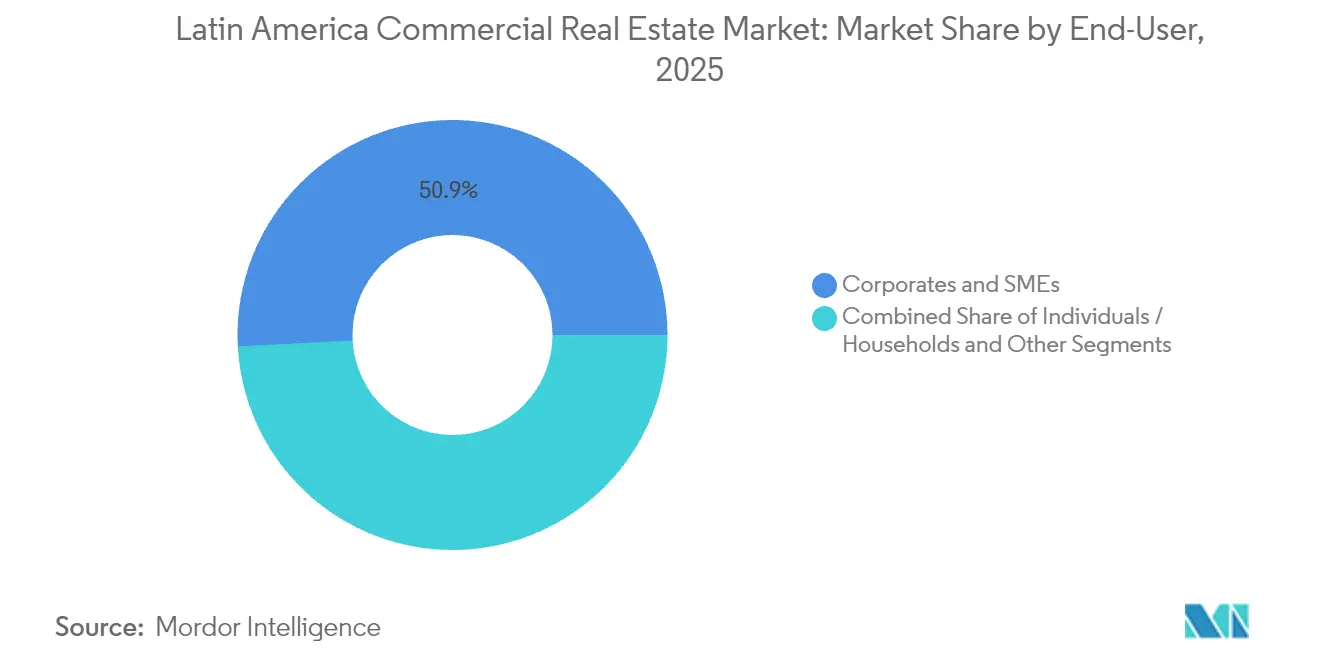

- Par utilisateur final, les entreprises et les PME représentaient 50,85 % de la taille du marché immobilier commercial en Amérique Latine en 2025 et progressent à un CAGR de 7,74 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec 39,85 % de la valeur régionale en 2025, tandis que le Mexique devrait progresser à un CAGR de 8,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Commercial en Amérique Latine

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vague de délocalisation de proximité (nearshoring) et de fabrication ' Mexique+ ' stimulant les parcs industriels et la demande logistique | +1.8% | Mexique, Brésil, Colombie | Moyen terme (2-4 ans) |

| Pénétration croissante du commerce électronique, stimulant l'entreposage moderne, les plateformes du dernier kilomètre et la chaîne du froid | +1.5% | Brésil, Mexique, Argentine, Chili | Court terme (≤ 2 ans) |

| Reprise du tourisme et commerce de détail expérientiel stimulant les projets hôteliers et à usage mixte | +0.9% | Colombie, Chili, République Dominicaine, Pérou | Court terme (≤ 2 ans) |

| Améliorations des infrastructures créant de nouveaux corridors de développement | +1.2% | Brésil, Pérou, Mexique | Long terme (≥ 4 ans) |

| Institutionnalisation via les REITs, les FIBRAs et les FIIs canalisant les capitaux mondiaux vers des actifs de catégorie A | +1.0% | Mexico, São Paulo, Santiago, Bogotá | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Vague de Délocalisation de Proximité (Nearshoring) et de Fabrication ' Mexique+ ' Stimulant les Parcs Industriels et la Demande Logistique

L'élan locatif à court terme est le plus fort là où les producteurs d'électronique, d'automobiles et d'appareils électroménagers relocalisent leurs capacités pour éviter le risque tarifaire. Les usines se regroupent le long de l'axe Bajío du Mexique et de la frontière nord, faisant passer le taux de vacance pour les entrepôts de catégorie A en dessous de 3 % dans certains sous-marchés. Vesta a acquis des terrains à Guadalajara et Monterrey pour s'assurer de pouvoir pré-louer des bâtiments avant le coulage de la dalle, une tactique qui ancre les flux de trésorerie tôt dans le cycle de développement. FIBRA Prologis a financé son expansion par l'émission de 100 millions de certificats, confirmant la conviction institutionnelle dans la croissance liée à l'ACEUM. Les zones franches de Colombie suivent un scénario similaire, positionnant Bogotá et Medellín comme des bases secondaires pour l'assemblage léger. L'effet global est un changement structurel qui favorise la logistique comme la plus grande et la plus rapidement croissante des composantes du marché immobilier commercial en Amérique Latine.

La Pénétration Croissante du Commerce Électronique, Stimulant l'Entreposage Moderne, les Plateformes du Dernier Kilomètre et la Chaîne du Froid

Les volumes de vente au détail en ligne n'ont pas reculé après la pandémie, poussant les occupants à sécuriser des sites de transbordement urbains et des espaces à température contrôlée. L'acquisition à 34,8 millions USD d'une installation à Vallejo par FIBRA Macquarie illustre la prime de prix accordée à la proximité du dernier kilomètre à Mexico, où la réversion de loyer intégrée dépasse 20 % lors du renouvellement des baux. Prologis a divulgué 38 millions USD de résultat net opérationnel (NOI) trimestriel provenant de son portefeuille ' Autres Amériques ', preuve que les chaînes d'approvisionnement du clic à la porte reposent sur des nœuds de distribution à grande échelle. Pourtant, le stock réfrigéré reste rare en dehors de São Paulo, Mexico et Santiago, laissant les denrées périssables en situation de risque et créant une lacune d'investissement pour les promoteurs en construction sur mesure. La Banque Mondiale classe l'Amérique Latine en dessous de la moyenne de l'OCDE en matière d'efficacité logistique, soulignant le potentiel à la hausse pour les sponsors capables d'intégrer le suivi en temps réel, des systèmes économes en énergie et des protocoles de sécurité alimentaire accrédités[1]Banque mondiale, "Logistics and Trade Facilitation in Latin America", worldbank.org. L'appétit des investisseurs pour ces actifs reste robuste compte tenu de la fidélité des locataires une fois que les chaînes du froid à mission critique sont opérationnelles.

La Reprise du Tourisme et le Commerce de Détail Expérientiel Stimulant les Projets Hôteliers et à Usage Mixte

Les arrivées internationales ont atteint 97 % des niveaux de 2019 en 2024, restaurant le taux d'occupation hôtelier et stimulant les ventes au détail dans les couloirs de loisirs. Parque Arauco indique que six centres commerciaux phares génèrent désormais plus de 60 % du NOI, avec des ventes de locataires au Parque Arauco Kennedy dépassant 606 millions USD sur une base de douze mois glissants. Les promoteurs s'éloignent des centres fermés en faveur de complexes en plein air qui mêlent divertissement, restauration et artisans locaux, des formats qui encouragent des temps de séjour plus longs et des dépenses par visite plus élevées. Le programme d'infrastructures de 16,8 milliards USD du Pérou comprend des améliorations d'aéroports et d'autoroutes qui réduisent les temps de trajet vers Cusco et Arequipa, élargissant davantage la zone de chalandise des établissements hôteliers. Ancrés par ces dynamiques, les projets liés au tourisme offrent des sources de revenus diversifiées et des caractéristiques contra-cycliques qui renforcent la résilience du portefeuille.

Les Améliorations des Infrastructures Créant de Nouveaux Corridors de Développement

Les dépenses public-privé dans les ports, les métros et les autoroutes redessinent les routes de fret et valorisent les terrains. Le Brésil seul a réservé environ 74 milliards USD jusqu'en 2029 pour des connecteurs logistiques qui réduisent les coûts de transit entre les exploitations agricoles de l'arrière-pays et les terminaux d'exportation côtiers. Au Pérou, l'expansion du port de Callao et les concessions routières régionales élargissent la portée commerciale et industrielle de Lima, favorisant de nouveaux sous-marchés pour des constructions d'entrepôts spéculatifs. Mexico, Guadalajara et Monterrey prolongent leurs lignes de métro, ce qui réduit les temps de trajet et augmente l'affluence piétonnière vers les zones à usage mixte. Les normes environnementales figurent désormais dans les documents d'appel d'offres, incitant les sponsors à adopter des conceptions conformes à la certification LEED et à l'approvisionnement en énergie renouvelable, ce qui à son tour permet d'accéder à un financement obligataire vert moins coûteux. Les grands propriétaires fonciers et les fonds d'infrastructure sont les mieux placés pour capter ces synergies et recycler les capitaux entre des classes d'actifs complémentaires.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteurs de Contrainte | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité macroéconomique et risque de change compliquant le financement et la souscription | -1.3% | Argentine, Brésil, Mexique | Court terme (≤ 2 ans) |

| Complexité réglementaire, des permis et des titres fonciers variant considérablement selon les pays et les villes | -0.8% | Argentine, Brésil, Pérou | Moyen terme (2-4 ans) |

| Inflation des coûts de construction, coûts de financement élevés et fiabilité inégale de l'énergie et de la logistique comprimant la faisabilité | -0.9% | Mexique, Brésil, Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité Macroéconomique et Risque de Change Compliquant le Financement et la Souscription

Les fluctuations de change et les changements de politique peuvent effacer les marges de souscription du jour au lendemain. Le peso argentin a chuté de 11 % avant de se stabiliser à 1 195 pour un dollar après la libéralisation d'avril 2025, ce qui a incité les sponsors à couvrir ou à évaluer les transactions en devises fortes. Les baisses de taux du Mexique à 7,25 % ont allégé le service de la dette mais n'ont pas empêché un recul de la construction au troisième trimestre déclenché par l'incertitude tarifaire américaine. Le real brésilien a évolué dans une fourchette de 15 % pendant 18 mois, obligeant les investisseurs étrangers à peser le coût des couvertures onéreuses par rapport aux pertes potentielles de conversion. Même Prologis note qu'un mouvement de change défavorable de 10 % pourrait déclencher 152 millions USD de règlements de produits dérivés, soulignant l'exposition pour les acteurs les plus sophistiqués. En conséquence, les prêteurs exigent des marges plus larges ou des fonds propres supplémentaires, ce qui augmente les coûts totaux du projet et réduit l'effet de levier réalisable.

Complexité Réglementaire, des Permis et des Titres Fonciers Variant Considérablement selon les Pays et les Villes

Les délais d'approbation varient de 18 mois au Chili à plus de 36 mois dans certaines régions d'Argentine, ajoutant de l'incertitude aux proformas de développement[2]Banco Central de Chile, "Monetary Policy Report December 2024", bcentral.cl. Au Pérou, les consultations autochtones peuvent suspendre des projets logistiques jusqu'à deux ans, un risque souvent sous-estimé par les nouveaux entrants. Les codes municipaux du Brésil diffèrent d'un pâté de maisons à l'autre, soumettant les sponsors à des examens patrimoniaux et environnementaux superposés qui prolongent les phases de conception. Le régime RIGI argentin centralise la supervision fédérale pour les projets de plus de 200 millions USD, mais les pouvoirs de veto provinciaux demeurent, laissant les risques liés aux titres non résolus jusqu'en fin de cycle. Ces obstacles découragent les projections spéculatives et font pencher l'investissement vers des structures de réhabilitation de friches industrielles ou de cession-bail où le risque lié aux autorisations est plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : la Logistique Capture la Prime de Délocalisation de Proximité

La logistique détenait 30,78 % de la part du marché immobilier commercial en Amérique Latine en 2025, consolidant son statut de plus grand segment immobilier. Le taux d'occupation des espaces industriels de catégorie A dans les zones frontalières du Mexique est tombé en dessous de 3 %, poussant les loyers effectifs à des niveaux records. La catégorie devrait afficher un CAGR de 7,05 % jusqu'en 2031, nettement supérieur aux taux de croissance des bureaux et du commerce de détail.

La relocalisation persistante par les assembleurs d'électronique et d'automobiles sous-tend la pré-location à terme, encourageant des propriétaires tels que Vesta à accumuler 148 acres de terrains prêts à construire à Guadalajara et Monterrey. L'acquisition de Vallejo par FIBRA Macquarie, assortie d'indexations annuelles de loyer de 6,9 %, montre comment les empreintes du dernier kilomètre dans des capitales à pénurie foncière exercent un pouvoir de fixation des prix. Prologis déclare 38 millions USD de NOI trimestriel provenant des ' Autres Amériques ', validant la thèse selon laquelle les chaînes d'approvisionnement mondiales nécessitent des réseaux logistiques modernes et évolutifs. Les bureaux restent essentiels pour les pôles financiers et technologiques à São Paulo, Mexico, Santiago et Bogotá, bien que le travail hybride compresse l'espace par employé. Les tours de premier rang dotées de certifications LEED et d'équipements de bien-être bénéficient d'une demande soutenue, tandis que les actifs de catégorie B affichent des taux de vacance à deux chiffres et des loyers stagnants. Le commerce de détail est partagé entre des centres commerciaux secondaires en difficulté et des centres de style de vie en plein air surperformants, Parque Arauco atteignant 96,4 % d'occupation sur un portefeuille régional de 1,18 million de mètres carrés. Les actifs hôteliers bénéficient de la reprise du tourisme, et les centres de données attirent de nouveaux capitaux à mesure que les fournisseurs de services en nuage (cloud) étendent leurs nœuds en Amérique Latine, comme en témoigne la recherche d'un partenaire par Brookfield dans Ascenty.

Par Modèle Commercial : la Prédominance de la Location Reflète la Flexibilité du Bilan

Les structures de location ont contrôlé 67,65 % de la valeur totale des transactions en 2025, en faisant le modèle dominant sur le marché immobilier commercial en Amérique Latine. Cette part devrait augmenter à un CAGR de 7,31 % à mesure que les entreprises privilégient la flexibilité du bilan pendant les cycles de volatilité des devises. L'offre de 100 millions de certificats de FIBRA Prologis met en évidence la liquidité disponible pour les propriétaires qui souhaitent conserver la propriété et distribuer des flux de trésorerie prévisibles.

Parque Arauco révèle que les loyers minimums fixes représentent environ 85 % de ses revenus, un arrangement qui protège les propriétaires contre la volatilité des ventes tout en accordant une stabilité aux locataires. Bien que la taxe de 5 % à venir sur les distributions des FII au Brésil puisse entraîner des réallocations de portefeuille, l'effet net est vraisemblablement une orientation vers les véhicules institutionnels qui peuvent optimiser la retenue à la source via des conventions de double imposition ou des fonds nourriciers offshore. Le segment des ventes, avec une part de 32,35 %, reste pertinent pour les promoteurs cherchant à recycler des capitaux, mais il cédera du terrain aux modèles de location car les investisseurs privilégient les flux de revenus à longue durée dans les baux indexés sur l'inflation.

Par Utilisateur Final : les Entreprises et les PME Mènent l'Absorption des Baux

Les entreprises et les PME représentaient 50,85 % des espaces occupés en 2025, la plus grande part du marché immobilier commercial en Amérique Latine et la cohorte projetée à la croissance la plus rapide à un CAGR de 7,74 % jusqu'en 2031. Les fabricants de premier rang et les opérateurs de commerce électronique sécurisent des baux de 5 à 10 ans avec une indexation sur l'IPC ou le dollar qui protège les rendements des propriétaires.

La transaction de Vallejo de FIBRA Macquarie intègre une structure à triple filet avec répercussions sur les assurances et la maintenance, illustrant la volonté des locataires d'absorber les coûts d'exploitation pour des emplacements stratégiques. Les utilisateurs finaux tels que les chaînes de commerce de détail expérientiel apprécient les empreintes flexibles et modulaires pouvant s'adapter à l'exécution omnicanale, stimulant la demande pour des zones urbaines à usage mixte. Les particuliers, les ménages et les organismes publics détiennent le solde des espaces ; leur croissance est liée aux conversions multifamiliales de tours de bureaux obsolètes et au déploiement d'unités de colocation dans les zones axées sur les transports en commun.

Analyse Géographique

Le Brésil a représenté 39,85 % de la valeur régionale en 2025, soutenu par le parc de bureaux de 10 millions de mètres carrés de São Paulo, la régénération du front de mer ' Porto Maravilha ' à Rio et la ceinture industrielle en forte expansion au service de la demande des consommateurs et des exportations. Le département ' Autres Amériques ' de Prologis, qui inclut le Brésil, a généré 38 millions USD de NOI au premier trimestre 2025, illustrant l'ampleur des capitaux institutionnels dans la logistique brésilienne. Une taxe à venir de 5 % sur les distributions des FII a déjà incité certains investisseurs particuliers vers des transactions directes, mais les grands sponsors restent engagés compte tenu des dépenses d'infrastructure de 74 milliards USD qui promettent des flux de fret plus fluides et une génération de trésorerie plus solide au niveau des actifs.

Le Mexique devrait afficher la trajectoire la plus rapide, avec un CAGR de 8,01 % prévu jusqu'en 2031, car les dispositions sur les règles d'origine de l'ACEUM poussent la production d'électronique et d'automobiles vers le sud. FIBRA Prologis contrôle 46,9 millions de pieds carrés répartis sur six pôles industriels et ajoute des actifs via sa dernière émission de certificats, indiquant sa conviction dans la demande locataire à long terme. Les baisses du taux directeur de la Banque du Mexique ont réduit les coûts de financement, bien que les démarrages à court terme aient fléchi en raison de l'incertitude tarifaire ; la constitution de réserves foncières de Vesta à Guadalajara et Monterrey souligne la confiance des promoteurs lorsque la clarté politique sera rétablie. L'Argentine, le Chili, la Colombie et le Pérou forment le prochain niveau. Le programme de stabilisation soutenu par le FMI en Argentine, associé au régime d'incitation RIGI, a attiré 19 milliards USD de soumissions de projets à mi-2024, ravivant des corridors logistiques dormants. Le Chili a enregistré une croissance touristique de 16 % en 2024, maintenant un taux d'occupation élevé dans le portefeuille national de 534 000 mètres carrés de Parque Arauco. La Colombie a connu une hausse de 37 % des arrivées, suscitant des constructions hôtelières et à usage mixte à Bogotá et Medellín. Le Pérou a connu une croissance de 3,1 % en 2024 et maintient un programme d'infrastructures de 16,8 milliards USD qui ouvre des terrains en périphérie de Lima à de nouveaux projets de commerce de détail et de bureaux. Les marchés plus petits d'Amérique centrale et des Caraïbes restent des niches où le tourisme, la fabrication en zone franche commerciale et la logistique agricole peuvent offrir des rendements supérieurs à la moyenne, mais comportent des primes de risque de liquidité et politique plus élevées.

Paysage Concurrentiel

La concurrence est modérée mais se resserre à mesure que les fonds d'investissement immobilier (REITs) mondiaux et les plateformes régionales consolident les actifs de premier ordre. Prologis, Brookfield et FIBRA Uno s'appuient sur leur solidité bilancielle et leurs structures de co-investissement pour sécuriser des actifs logistiques et à usage mixte de prestige, souvent à des niveaux de taux de capitalisation inaccessibles aux acteurs plus petits. Prologis génère à la fois des revenus d'actifs et 21,2 millions USD de commissions de gestion trimestrielles en syndiquant des participations à des partenaires institutionnels, un modèle à double revenu qui réduit le risque de concentration.

Les champions régionaux tels que Vesta, Parque Arauco et BR Malls conservent des avantages localisés : des liens durables avec les locataires, une connaissance approfondie des subtilités de zonage et une reconnaissance de marque qui facilite la pré-location. Le taux d'occupation de 92,3 % de Vesta sur 41,7 millions de pieds carrés témoigne d'une souscription rigoureuse et d'un faible taux de rotation, même dans les trimestres difficiles. Parque Arauco gère un pipeline de 713 millions USD au Chili, au Pérou et en Colombie, équilibrant l'exposition entre les économies et répartissant le risque de développement.

Des lacunes en matière d'innovation persistent. Les spécialistes de la chaîne du froid, les opérateurs de centres de données comme Ascenty, et les plateformes de technologie immobilière (PropTech) qui automatisent la location et la maintenance peuvent encore se tailler une place alors que les acteurs établis se concentrent sur leurs activités principales. Les accréditations en matière de développement durable émergent comme un avantage concurrentiel, la conformité ISO 14001 et la certification LEED ou EDGE étant désormais des exigences de base pour les prêteurs multilatéraux. Parque Arauco a fixé des objectifs de réduction des émissions fondés sur la science pour les périmètres 1, 2 et 3, illustrant comment les grands propriétaires peuvent se différencier grâce à leur performance en matière d'ESG.

Leaders du Secteur Immobilier Commercial en Amérique Latine

Brookfield Asset Management

Fibra Uno (FUNO)

Prologis

BR Malls Participações

Multiplan Empreendimentos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : FIBRA Macquarie México a acquis un actif logistique de 250 000 pieds carrés à Vallejo, Mexico, pour 34,8 millions USD, sécurisé par un bail triple net de trois ans avec des augmentations annuelles de 6,9 % et un potentiel de réversion de 20 % à l'expiration.

- Avril 2025 : Prologis a publié ses résultats du premier trimestre 2025, faisant état de 276 propriétés et d'un NOI de 38 millions USD dans son segment ' Autres Amériques ', ainsi que de 4,55 milliards USD d'actifs sous gestion en co-investissement.

- Février 2024 : FIBRA Prologis a lancé une offre mondiale de 100 millions de certificats pour financer des acquisitions accréditives sur sa plateforme mexicaine de 46,9 millions de pieds carrés.

- Janvier 2024 : Vesta a déclaré 67,3 millions USD de revenus avec un taux d'occupation de 92,3 %, tout en constituant des réserves foncières de 148 acres dans des corridors à offre contrainte.

Périmètre du Rapport sur le Marché Immobilier Commercial en Amérique Latine

L'immobilier commercial (CRE) est une propriété utilisée uniquement à des fins professionnelles ou pour fournir un espace de travail, et non à des fins résidentielles. L'immobilier commercial est souvent loué à des locataires dans le but d'exercer des activités génératrices de revenus.

Le marché de l'immobilier commercial en Amérique Latine est segmenté par type (bureaux, commerce de détail, industriel, logistique, multifamilial et hôtellerie) et par pays. Le rapport offre la taille du marché et des prévisions pour le marché immobilier en Amérique Latine en valeur (milliards USD) pour tous les segments ci-dessus. L'impact de la pandémie de COVID-19 sur le marché sera couvert dans le rapport.

| Bureaux |

| Commerce de Détail |

| Logistique |

| Autres (Industriel, Hôtellerie, etc.) |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Brésil |

| Argentine |

| Mexique |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique Latine |

| Par Type de Propriété | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres (Industriel, Hôtellerie, etc.) | |

| Par Modèle Commercial | Vente |

| Location | |

| Par Utilisateur Final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par Pays | Brésil |

| Argentine | |

| Mexique | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique Latine |

Questions Clés Auxquelles Répond le Rapport

Quelle est l'évaluation 2026 du marché immobilier commercial en Amérique Latine ?

Elle s'élève à 313,6 milliards USD et devrait atteindre 429,21 milliards USD d'ici 2031 sur une trajectoire de CAGR de 6,47 %.

Quel type de propriété connaît la croissance la plus rapide ?

Les installations logistiques devraient croître à un CAGR de 7,05 % car la délocalisation de proximité et le commerce électronique compriment les taux de vacance dans les corridors industriels de premier ordre.

Quelle proportion d'espace les entreprises et les PME occupent-elles ?

Elles représentent 50,85 % de la surface louée et devraient progresser à un CAGR de 7,74 % jusqu'en 2031, dépassant les autres groupes d'utilisateurs.

Pourquoi les structures de location sont-elles privilégiées ?

Les modèles de location offrent de la flexibilité au bilan, protègent les propriétaires des impôts sur les plus-values et correspondent aux mandats institutionnels pour des flux de trésorerie stables indexés sur l'inflation.

Quelle géographie présente les perspectives de croissance les plus rapides ?

Le Mexique est en tête avec un CAGR de 8,01 % jusqu'en 2031, porté par la relocalisation de fabrication liée à l'ACEUM et un fort soutien institutionnel aux actifs logistiques.

Quels sont les principaux risques pouvant entraver la croissance ?

La volatilité des changes, les délais d'obtention des permis prolongés et la hausse des coûts de construction peuvent comprimer les rendements et retarder les calendriers des projets dans plusieurs juridictions.

Dernière mise à jour de la page le: