Taille et Part du Marché Immobilier Résidentiel des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

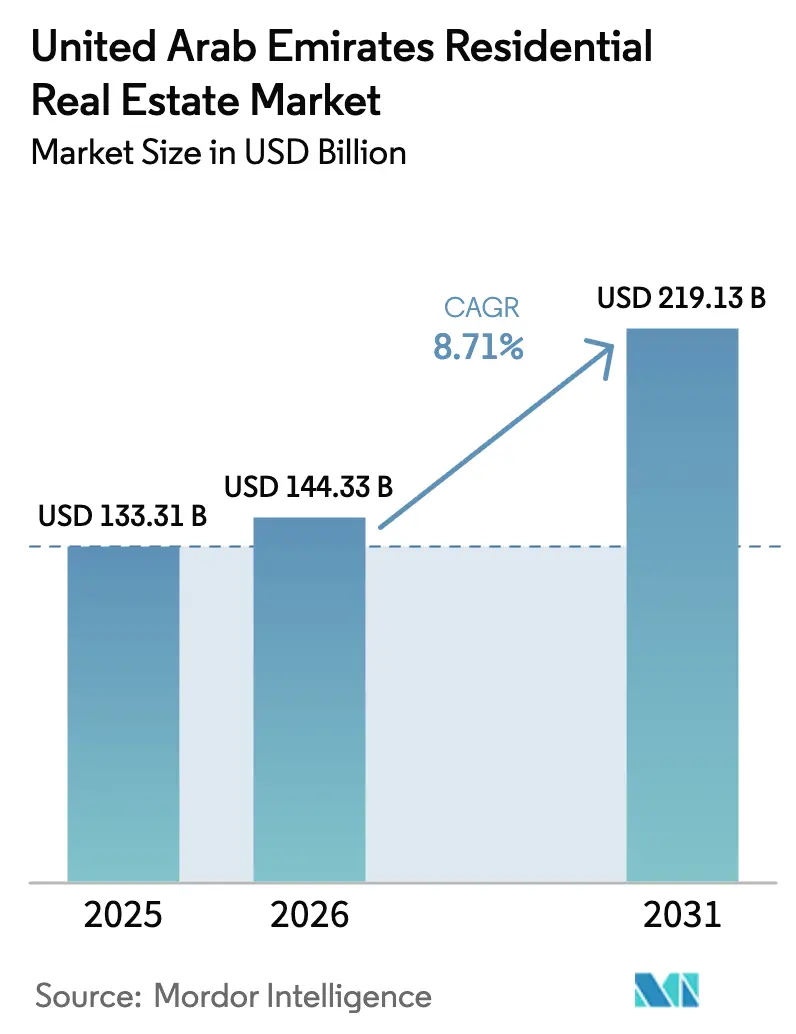

| Taille du marché de l'année de base (2025) | 133.31 Milliards de dollars |

| Taille du Marché (2026) | 144.33 Milliards de dollars |

| Taille du Marché (2031) | 219.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

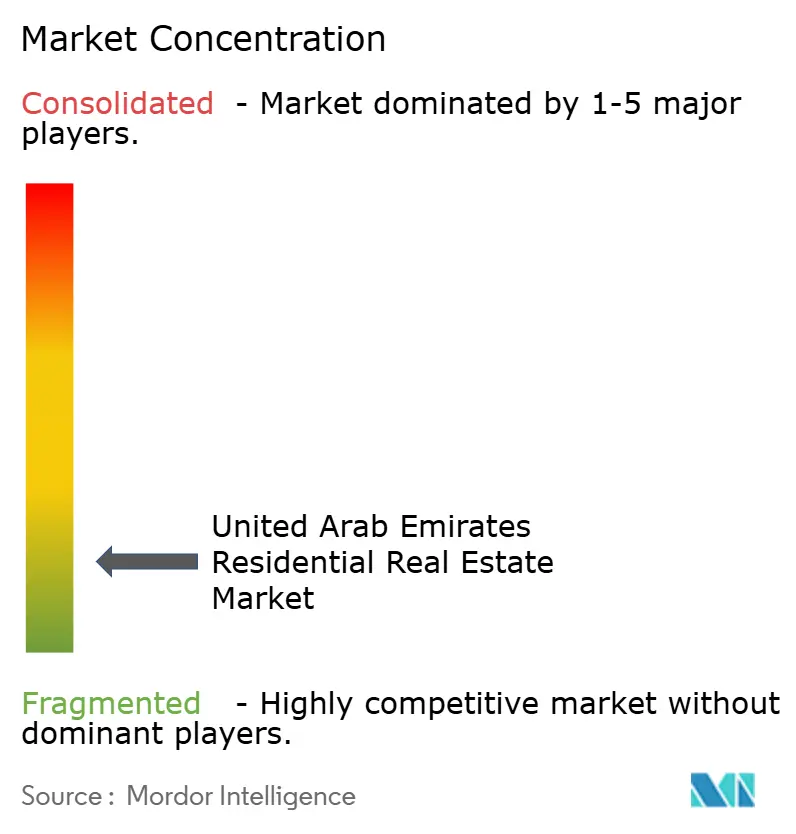

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel des Émirats Arabes Unis par Mordor Intelligence

La taille du marché immobilier résidentiel des Émirats Arabes Unis est estimée à 144,33 milliards USD en 2026 et devrait atteindre 219,13 milliards USD d'ici 2031, à un TCAC de 8,71 % durant la période de prévision (2026-2031). Les flux d'investisseurs robustes générés par les réformes des visas, la croissance démographique rapide et les dépenses soutenues en infrastructures continuent de renforcer la demande à Dubaï, Abu Dhabi et dans les émirats du nord. L'assouplissement des règles du Visa Or, les mandats à grande échelle de villes intelligentes et un pipeline visible de résidences de marque ont élargi la base d'acheteurs, tandis que des rendements locatifs sains protègent les propriétaires des fluctuations des coûts hypothécaires. Les promoteurs répondent en équilibrant l'offre de tours dans les centres urbains avec des plans directeurs axés sur les villas en périphérie des villes. Dans le même temps, l'intensité concurrentielle reste modérée, créant un espace pour les entreprises de taille moyenne ciblant le logement abordable et les communautés dotées de technologies PropTech.

Points Clés du Rapport

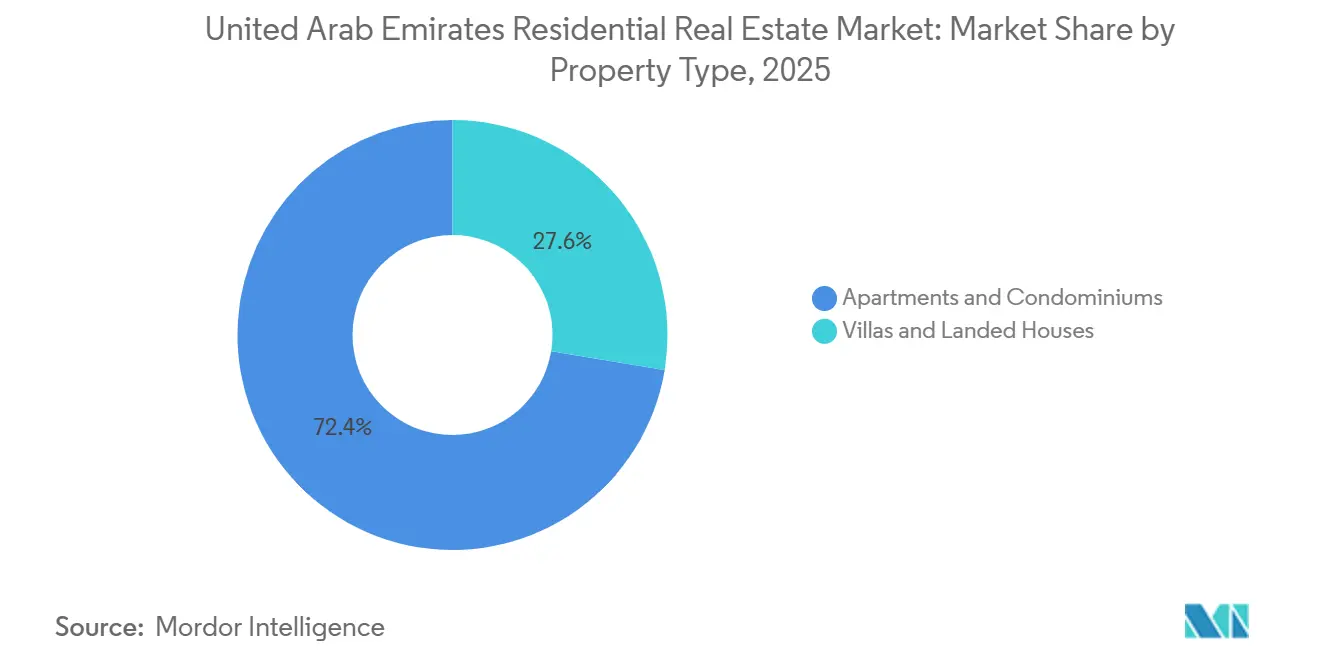

- Par type de bien, les appartements et copropriétés ont capturé 72,40 % de part de marché en 2025, tandis que les villas et maisons individuelles devraient se développer à un TCAC de 9,15 % jusqu'en 2031.

- Par gamme de prix, les annonces de milieu de gamme ont dominé avec une part de 46,50 % en 2025, mais le segment luxe devrait afficher un TCAC de 10,28 % jusqu'en 2031.

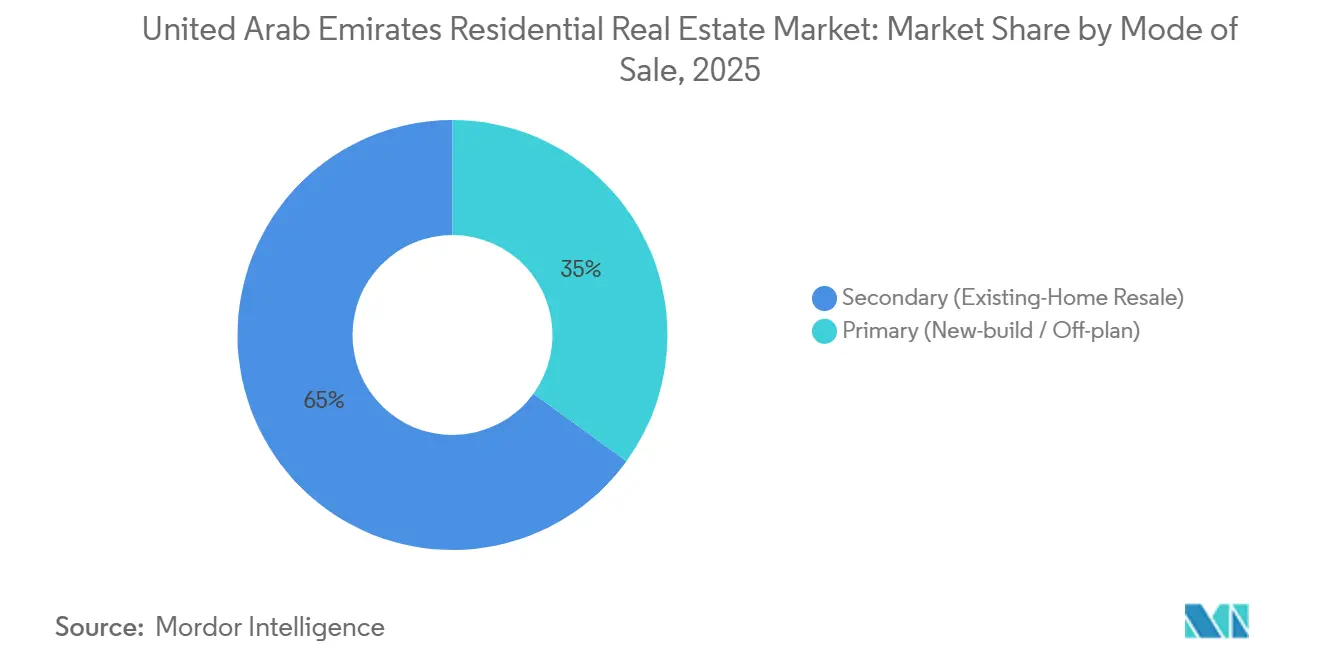

- Par mode de vente, les reventes secondaires ont représenté 65,00 % des transactions de 2025, et les transactions primaires sur plan devraient enregistrer un TCAC de 10,89 % d'ici 2031.

- Par modèle commercial, les ventes ont représenté 75,00 % en 2025, et les locations devraient enregistrer un TCAC de 9,58 % d'ici 2031.

- Par émirat, Dubaï détenait une part de 44,00 % en 2025, tandis que Ras Al Khaimah devrait enregistrer un TCAC de 10,36 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel des Émirats Arabes Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Réformes des Visas (Visa Or et Visa Retraite) Élargissant la Base d'Acheteurs | +1.8% | Mondial, plus fort à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Afflux d'Individus Ultra-Fortunés Alimentant le Segment Luxe | +1.5% | Dubaï (Emirates Hills, Palm Jumeirah), Abu Dhabi (Île de Saadiyat) | Court terme (≤ 2 ans) |

| Héritage d'Expo 2020 Stimulant la Migration à Long Terme et la Demande de Logements | +1.2% | Dubaï, avec des retombées sur Sharjah | Moyen terme (2-4 ans) |

| Politiques de Télétravail du CCG Augmentant la Rétention des Locataires Expatriés | +1.0% | Dubaï, Abu Dhabi, Sharjah | Moyen terme (2-4 ans) |

| Mandats de Maisons Intelligentes dans le Plan Directeur Dubaï 2040 Accélérant les Unités Prêtes pour la Technologie | +0.9% | Dubaï, avec adoption progressive à Abu Dhabi | Long terme (≥ 4 ans) |

| Hubs Logistiques du Commerce Électronique Stimulant la Demande de Villas en Périphérie | +0.7% | Dubaï Sud, Ras Al Khaimah, Ajman | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réformes des Visas (Visa Or et Visa Retraite) Élargissant la Base d'Acheteurs

La révision de 2024 des critères du Visa Or a réduit le seuil d'investissement immobilier de 5 millions AED à 2 millions AED, élargissant instantanément le bassin éligible pour inclure les professionnels en milieu de carrière et les propriétaires de petites entreprises qui manquaient auparavant du capital nécessaire pour des achats qualifiants[1]https://u.ae/en/information-and-services/visa-and-emirates-id/residence-visas/golden-visa. Les visas de retraite, exigeant 1 million AED en propriété ou en épargne, ont attiré des retraités d'Europe et d'Asie à la recherche d'une résidence fiscalement avantageuse, avec des preuves anecdotiques suggérant une hausse de 20 à 25 % des demandes de renseignements de la part d'acheteurs de plus de 55 ans au premier semestre 2025. Les orientations de l'Autorité Fédérale des Impôts précisant que la seule propriété immobilière ne confère pas la résidence fiscale — les demandeurs doivent passer 183 jours par an aux Émirats Arabes Unis — ont filtré les investisseurs spéculatifs, garantissant que les achats liés aux visas se traduisent par une occupation réelle plutôt que par des unités d'investissement vacantes. Les titulaires de visas de télétravail, qui doivent gagner au moins 3 500 USD par mois, louent souvent plutôt qu'ils n'achètent, mais leur présence stabilise les marchés locatifs en remplissant des unités qui resteraient autrement vacantes lors des baisses saisonnières. Le bac à sable réglementaire de l'Abu Dhabi Global Market pour les télétravailleurs légitime davantage cette cohorte, signalant que les réformes des visas ne sont pas des mesures de relance temporaires mais des changements structurels dans la politique de résidence.

Afflux d'Individus Ultra-Fortunés Alimentant le Segment Luxe

Les Émirats Arabes Unis ont attiré entre 6 700 et 9 800 millionnaires en 2024 et début 2025, une vague migratoire alimentée par l'instabilité géopolitique en Europe et en Asie, l'absence d'impôt sur le revenu des personnes physiques et la proximité des marchés émergents en Afrique et en Asie du Sud. Knight Frank a enregistré 435 ventes résidentielles dépassant 10 millions USD en 2024, avec des villas de Palm Jumeirah atteignant 14 679 AED par pied carré dans les transactions secondaires, le deuxième prix au pied carré le plus élevé cette année-là. Les résidences de marque — propriétés affiliées à des opérateurs hôteliers tels que Bulgari, Armani ou Four Seasons — ont capturé des primes de 64 % à Dubaï et de 87 % à Abu Dhabi par rapport aux biens non marqués comparables, reflétant la volonté des acheteurs de payer pour des services de conciergerie, des rendements locatifs garantis et le prestige de la marque[2]https://www.cbre.com/. Le promoteur 25 Degrees a vendu une villa rénovée de Palm Jumeirah pour 62 millions AED en 2024, puis a acquis un terrain non développé de 90 000 pieds carrés pour 365 millions AED en juin 2025, en partenariat avec Killa Design pour livrer des unités ultra-luxueuses sur mesure. La résilience de ce segment découle de stratégies de diversification patrimoniale ; les acheteurs ultra-fortunés considèrent l'immobilier dubaïote comme une couverture contre la dévaluation monétaire et le risque politique dans leurs marchés d'origine, privilégiant la sécurité des actifs plutôt que les revenus locatifs ou la plus-value en capital.

Héritage d'Expo 2020 Stimulant la Migration à Long Terme et la Demande de Logements

L'empreinte physique d'Expo 2020 s'est transformée en Expo City Dubaï, un quartier à usage mixte ciblant 35 000 résidents d'ici 2030, ancrant la demande d'appartements de milieu de gamme et d'unités avec services dans un rayon de 15 minutes. Les investissements en infrastructures de l'événement — 30 milliards AED dans les réseaux de drainage et 7 milliards AED dans les mises à niveau du réseau intelligent — ont réduit le coût de raccordement des parcelles périphériques aux services publics, permettant aux promoteurs de lancer des communautés de villas abordables dans des zones auparavant sous-développées. La population de Dubaï a augmenté d'environ 1 000 résidents par jour en 2024, un rythme soutenu par les entreprises multinationales qui ont délocalisé leurs sièges régionaux pour capitaliser sur la connectivité améliorée et le vivier de talents de la ville. L'effet d'héritage s'étend au-delà du logement ; les opérateurs de commerce de détail et d'hôtellerie ont sécurisé des baux à long terme dans Expo City, créant des pôles d'emploi qui attirent des professionnels de niveau intermédiaire qui préfèrent la proximité des lieux de travail aux trajets depuis des quartiers établis. Cette redistribution spatiale fragmente la demande, obligeant les promoteurs à offrir des équipements différenciés — espaces de coworking, services de navette, garde d'enfants sur place — qui étaient auparavant confinés aux quartiers premium.

Politiques de Télétravail du CCG Augmentant la Rétention des Locataires Expatriés

Les pays du CCG emploient 24,6 millions de travailleurs expatriés, représentant 78 % de la main-d'œuvre de la région, et les politiques de télétravail introduites pendant la pandémie sont devenues des éléments permanents en Arabie Saoudite, au Qatar et au Koweït. Les expatriés basés aux Émirats Arabes Unis travaillant pour des employeurs du CCG peuvent désormais conserver leur résidence aux Émirats tout en passant jusqu'à 50 % de leur temps dans les pays voisins, réduisant le taux de rotation qui affectait historiquement les listes de locataires lorsque les employés déménageaient pour de nouvelles missions. L'Indice de Location Intelligent de Dubaï, lancé en janvier 2025 par le Département des Terres de Dubaï, fournit une référence transparente des loyers dans plus de 200 communautés, permettant aux propriétaires de justifier les ajustements de tarifs tout en donnant aux locataires des données pour négocier les renouvellements, ce qui stabilise l'occupation au détriment du pouvoir de fixation des prix des propriétaires. L'Indice de Location d'Abu Dhabi, introduit en août 2024, plafonne de même les augmentations annuelles, certains sous-marchés connaissant une croissance trimestrielle de 1 à 2 % et d'autres affichant des gains annuels de 5 à 10 % selon les déséquilibres offre-demande. La stratégie d'attraction des talents du Ministère des Ressources Humaines et de l'Émiratisation met l'accent sur les rôles de l'économie de la connaissance — fintech, intelligence artificielle, biotechnologie — qui commandent des salaires plus élevés et des mandats plus longs, réduisant la nature transitoire de la main-d'œuvre expatriée et soutenant les engagements de baux pluriannuels.

Analyse de l'Impact des Facteurs de Frein*

| Facteurs de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des Taux Hypothécaires Comprimant l'Accessibilité pour les Acheteurs à Revenus Intermédiaires | -1.3% | Dubaï, Abu Dhabi, Sharjah | Court terme (≤ 2 ans) |

| Risque de Suroffre dans le Pipeline d'Appartements en Hauteur | -1.0% | Dubaï (Business Bay, JLT), Abu Dhabi (Île d'Al Reem) | Court terme (≤ 2 ans) |

| Volatilité des Prix du Pétrole Limitant les Dépenses Fédérales et les Subventions | -0.8% | Programmes fédéraux (Logement Sheikh Zayed), Abu Dhabi | Moyen terme (2-4 ans) |

| Retards d'Enregistrement des Titres de Propriété dans les Émirats du Nord | -0.5% | Sharjah, Ras Al Khaimah, Ajman, Umm Al Quwain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Taux Hypothécaires Comprimant l'Accessibilité pour les Acheteurs à Revenus Intermédiaires

Le taux EIBOR à 3 mois de la Banque Centrale des Émirats Arabes Unis a atteint 5,31 % en décembre 2024, et l'EIBOR à 1 an s'établissait à 5,09 % en novembre 2024, poussant les taux hypothécaires au détail dans une fourchette de 3,99 % à 5,50 % dans les principales banques[3]https://www.centralbank.ae/ar/. Les réglementations sur le ratio d'endettement plafonnent le service mensuel de la dette à 50 % du revenu brut, excluant effectivement les acheteurs gagnant moins de 15 000 AED par mois de l'éligibilité aux prêts hypothécaires sur des biens dont le prix dépasse 1,5 million AED. Damac Properties s'est associé à Abu Dhabi Islamic Bank en mars 2025 pour offrir un financement à l'achèvement de 35 %, permettant aux acheteurs de différer les remboursements du principal jusqu'à ce que les jalons de construction soient atteints, une structure qui atténue la sensibilité aux taux mais concentre le risque de crédit sur le bilan du promoteur. Les limites du ratio prêt-valeur — 80 % pour les ressortissants des Émirats Arabes Unis sur les premières résidences, 75 % pour les expatriés — exigent des apports de 300 000 à 500 000 AED sur les unités à prix médian, un obstacle pour les professionnels en milieu de carrière dont les taux d'épargne sont inférieurs à l'inflation des prix immobiliers. L'interaction entre la hausse des taux et la stagnation de la croissance des revenus suggère que les pressions sur l'accessibilité persisteront à moins que les promoteurs ne se tournent vers des tailles d'unités plus petites ou des techniques de construction modulaire qui réduisent les coûts par unité sans sacrifier la qualité.

Risque de Suroffre dans le Pipeline d'Appartements en Hauteur

Le pipeline de développement de Dubaï comprenait plus de 66 000 unités d'appartements prévues pour livraison en 2025, concentrées à Business Bay, Jumeirah Lake Towers et Dubai Marina, des sous-marchés où les taux de vacance dépassaient déjà 10 % dans certains immeubles. L'Île d'Al Reem et l'Île de Saadiyat à Abu Dhabi font face à des défis d'absorption similaires alors que les promoteurs s'empressent d'achever les projets initiés lors de la flambée des prix de 2021-2023, lorsque l'élan des préventes masquait la fragilité sous-jacente de la demande. Les rendements locatifs dans les couloirs en suroffre se sont comprimés à 4 à 5 % bruts, en dessous des rendements de 6 à 7 % que les investisseurs attendent pour justifier l'illiquidité et les coûts de maintenance, incitant certains propriétaires à offrir des périodes sans loyer ou des forfaits mobilier pour sécuriser des locataires. La concentration du capital institutionnel dans les segments de tours — fonds de pension, véhicules de fonds souverains et fonds de placement immobilier cotés favorisent les tours de plus de 200 unités pour l'efficacité opérationnelle — exacerbe les déséquilibres d'offre, car ces acteurs privilégient l'échelle par rapport au timing du marché. Les promoteurs avec des portefeuilles diversifiés incluant des villas et des maisons de ville dans des zones périphériques font face à un risque de suroffre plus faible, mais ceux bloqués dans des projets de tours doivent naviguer dans un cycle d'absorption pluriannuel qui pourrait déprimer le pouvoir de fixation des prix et forcer des ventes en difficulté si les annulations avant livraison augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Villas Dépassent les Appartements Malgré une Base Plus Petite

Les appartements représentaient 72,40 % du marché immobilier résidentiel des Émirats Arabes Unis en 2025, reflétant la ligne d'horizon verticale de Dubai Marina, Business Bay et de l'Île d'Al Reem. Les villas, cependant, devraient afficher un TCAC de 9,15 % jusqu'en 2031, les familles valorisant les espaces extérieurs privés et les télétravailleurs recherchant des bureaux à domicile. L'offre d'appartements bénéficie d'un permis plus rapide et d'un accès aux liaisons de métro, mais les achèvements concentrés ont réduit les rendements dans les clusters en suroffre à 4-5 %. Les villas commandent des primes de 15 à 20 % au pied carré dans des banlieues établies comme Arabian Ranches, tandis que Dubailand et Ras Al Khaimah offrent des finitions similaires avec des remises de 30 à 40 %, dispersant la demande.

La communauté à usage mixte Azizi Milan d'une valeur de 20,4 milliards USD (75 milliards AED) mélange des tours de 70 étages avec des immeubles de hauteur moyenne pour capter à la fois l'appétit des investisseurs et des utilisateurs finaux. Emaar a lancé 62 projets en 2024, enregistrant 17,8 milliards USD (65,4 milliards AED) de ventes sur 42 000 unités en construction. Le glissement vers les villas reflète une recalibration du mode de vie : les acheteurs post-pandémie privilégient les jardins et le stationnement à la proximité du métro. Les promoteurs doivent peser les prix des terrains périphériques par rapport aux routes, services publics et écoles requis, un équilibre plus facile pour les entreprises disposant de bases de capital importantes et d'horizons à long terme.

Par Gamme de Prix : Le Segment Luxe Défie les Pressions sur l'Accessibilité

Les logements de milieu de gamme représentaient une part de 46,50 % en 2025, servant les expatriés à double revenu et les primo-accédants. Le segment luxe devrait afficher un TCAC de 10,28 % jusqu'en 2031, les investisseurs ultra-fortunés payant des primes de 64 % pour les résidences de marque à Dubaï et de 87 % à Abu Dhabi. Le logement émirati financé par le gouvernement d'une valeur de 1,47 milliard USD (5,4 milliards AED) placera 3 004 maisons pour citoyens à Latifa City, Al Yalayis et Hatta, allégeant la demande dans la tranche inférieure à 272 000 USD.

Les promoteurs de milieu de gamme comme Danube déploient des plans post-remise des clés qui diffèrent 40 à 50 % du prix jusqu'à la remise des clés, fournissant effectivement un financement vendeur. Les acheteurs de luxe, généralement riches en liquidités, contournent entièrement les règles de ratio prêt-valeur de la Banque Centrale. Les mécanismes de financement divergents signifient que les deux segments se substituent rarement l'un à l'autre ; quelqu'un exclu d'un appartement de marina à 544 000 USD tend à se déplacer vers Sharjah, pas vers une villa de Palm Jumeirah à 15 millions USD.

Par Mode de Vente : Les Ventes sur Plan Gagnent du Terrain grâce à des Conditions Flexibles

Les reventes secondaires ont capturé 65,00 % des transactions en 2025, les acheteurs valorisant la possession immédiate et les équipements communautaires visibles. Les volumes primaires sur plan devraient se composer à un TCAC de 10,89 % jusqu'en 2031, les promoteurs améliorant les offres avec des paiements basés sur des jalons, des forfaits mobilier et des rendements locatifs garantis. Les vendeurs qui ont acheté lors de la baisse de 2017-2019 sortent avec des gains de 30 à 50 %, alimentant l'inventaire de revente.

Le Fonds de Placement Immobilier Résidentiel de Dubaï a levé 583 millions USD (2,145 milliards AED) en mai 2025, offrant un rendement liquide de 7,7 % contre des rendements de propriété directe de 4 à 5 % dans les tours en suroffre. Les promoteurs protègent les flux de trésorerie en exigeant des dépôts de 20 à 30 % et en utilisant des règles de séquestre qui ne libèrent les fonds que sur vérification de l'avancement de la construction. Les annulations nuisent encore plus aux acheteurs qu'aux promoteurs, mais des réglementations plus strictes ont réduit les échecs de projets purs.

Par Modèle Commercial : Le Marché Locatif Gagne en Dynamisme

Les ventes ont encore prévalu en 2025 avec une part de 75,00 % de la taille du marché immobilier résidentiel des Émirats Arabes Unis, produit de la législation sur la pleine propriété et des incitations à la résidence. Les plus-values combinées aux revenus locatifs créent une attraction puissante pour les investisseurs mondiaux.

Les locations progressent à un TCAC de 9,58 % alors que les hausses de taux renforcent les rendements. Les loyers moyens à Dubaï ont augmenté de 16 % en 2024, et les locations à court terme ont généré des rendements de 7 % dans les zones de premier choix. Les indices de loyers pilotés par l'intelligence artificielle intègrent la transparence, ce qui à son tour stimule la participation des propriétaires institutionnels au sein du secteur immobilier résidentiel des Émirats Arabes Unis.

Analyse Géographique

La domination de Dubaï découle de la continuité des politiques, de la profondeur des infrastructures et de l'Indice de Location Intelligent du Département des Terres de Dubaï lancé en janvier 2025, qui fournit une référence transparente des loyers dans plus de 200 communautés et stabilise les négociations entre propriétaires et locataires. La population de l'émirat a atteint environ 3,8 millions en 2024, croissant à environ 1 000 résidents par jour, un rythme soutenu par les entreprises multinationales qui délocalisent leurs sièges régionaux et l'héritage d'Expo 2020 qui a transformé les infrastructures événementielles en quartiers résidentiels et commerciaux permanents. Le Plan Directeur Urbain 2040 de Dubaï cible 5,8 millions de résidents d'ici 2040, imposant la préparation aux maisons intelligentes dans les nouveaux développements et réservant 60 % des terres aux parcs et espaces verts, des contraintes qui poussent les promoteurs vers la densité verticale et les projets à usage mixte qui maximisent l'efficacité foncière. La concentration des résidences de marque — Bulgari, Armani, Four Seasons — commande des primes de 64 % par rapport aux biens non marqués, reflétant la volonté des acheteurs de payer pour des services de conciergerie et des rendements locatifs garantis. Le risque de suroffre persiste à Business Bay et Jumeirah Lake Towers, où 66 000 unités d'appartements étaient prévues pour livraison en 2025, mais les communautés de villas à Dubai Hills Estate et Arabian Ranches maintiennent un taux d'occupation supérieur à 95 % en raison de l'offre limitée et de la demande des familles.

Le marché d'Abu Dhabi bénéficie du capital souverain et de la planification urbaine à long terme ; Aldar Properties s'est associé à Mubadala en septembre 2024 sur plusieurs coentreprises dépassant 30 milliards AED en valeur brute de développement, incluant des développements insulaires et des quartiers à usage mixte sur l'Île de Saadiyat. L'Autorité du Logement d'Abu Dhabi a lancé un Indice de Location en août 2024, plafonnant les augmentations annuelles de loyer et fournissant aux propriétaires des justifications basées sur les données pour les ajustements de tarifs, un équilibre qui stabilise l'occupation tout en préservant les rendements des propriétaires. Le programme d'avantages logement de 6,75 milliards AED de l'émirat annoncé début 2025 a priorisé les exemptions de remboursement de prêts pour les personnes âgées et les retraités à faibles revenus, signalant un glissement vers un soutien ciblé plutôt que des subventions généralisées. Les résidences de marque à Abu Dhabi commandent des primes de 87 %, les plus élevées des Émirats Arabes Unis, portées par la rareté ; moins de 10 projets de marque existent contre plus de 30 à Dubaï, créant un pouvoir de fixation des prix pour les promoteurs qui sécurisent des partenariats avec des opérateurs hôteliers. Modon, un promoteur directeur d'Abu Dhabi, est devenu la première entreprise immobilière des Émirats Arabes Unis à s'engager dans l'acier vert en décembre 2024, en partenariat avec EMSTEEL pour s'approvisionner en acier bas carbone produit à l'aide d'hydrogène renouvelable certifié, une démarche qui s'aligne sur la Stratégie Zéro Émission Nette 2050 des Émirats Arabes Unis et positionne Modon comme un leader en matière de durabilité.

Sharjah, Ras Al Khaimah et les émirats du nord captent les acheteurs exclus de Dubaï et d'Abu Dhabi, mais les retards d'enregistrement des titres de propriété et les zones de pleine propriété limitées contraignent la participation étrangère. Le département foncier de Sharjah a fait face à un arriéré en 2024 et 2025, certaines transactions nécessitant quatre à six semaines pour la documentation finale, contre des règlements électroniques le jour même à Dubaï. Le Conseil Exécutif de Sharjah a approuvé des concessions de terrains pour 2 000 bénéficiaires en février 2025 — 1 200 parcelles résidentielles et 800 parcelles d'investissement — mais les processus de vérification manuelle retardent le transfert final de propriété et découragent les investisseurs institutionnels. L'avantage d'accessibilité de Ras Al Khaimah — prix des villas 30 à 40 % inférieurs aux équivalents dubaïotes — attire les primo-accédants et les télétravailleurs, mais la base industrielle de l'émirat reste étroite, limitant la diversité de l'emploi et la rétention à long terme de la population. Ajman et Umm Al Quwain servent des segments de niche — retraités, propriétaires de petites entreprises et acheteurs à la recherche de faibles coûts de vie — mais l'absence d'écoles internationales, d'établissements de santé et d'options de divertissement plafonne la demande adressable. Les investissements touristiques de Fujairah et l'expansion portuaire créent une demande de logements localisée, mais l'isolement géographique de l'émirat sur la côte est des Émirats Arabes Unis limite l'intégration avec le corridor économique Dubaï-Abu Dhabi.

Paysage Concurrentiel

Le marché immobilier résidentiel des Émirats Arabes Unis présente une concentration modérée, les cinq premiers promoteurs — Emaar Properties, Aldar Properties, Damac Properties, Nakheel et Azizi Developments — contrôlant environ 40 à 45 % de l'offre de constructions neuves, laissant aux acteurs de niveau intermédiaire la possibilité de capter des segments de niche tels que le logement abordable, les communautés dotées de technologies PropTech et les développements de villas périphériques. Emaar a déclaré 65,4 milliards AED de ventes sur 62 lancements de projets en 2024, avec 42 000 unités en construction, soulignant sa stratégie de lancement de plusieurs phases au sein de communautés planifiées pour maintenir la vélocité des ventes et différer le risque d'achèvement. Le partenariat d'Aldar avec Mubadala sur 30 milliards AED de coentreprises et son acquisition en décembre 2024 d'une tour du DIFC pour 2,3 milliards AED signalent un pivot vers des actifs générateurs de revenus qui complètent son pipeline de développement. Azizi Developments a signé un bail foncier de 50 ans avec AD Ports Group en décembre 2025 pour près de 440 000 mètres carrés, représentant un investissement de 2 milliards AED pour développer des capacités de fabrication et de logistique, une stratégie d'intégration verticale qui réduit la dépendance aux entrepreneurs tiers et accélère la livraison des projets.

Des opportunités d'espace blanc existent dans le logement abordable et la PropTech ; le programme de logement de 5,4 milliards AED de Dubaï annoncé en janvier 2025 livrera 3 004 maisons pour les citoyens émiratis, mais les promoteurs privés ont sous-servi le segment inférieur à 1 million AED en raison de marges minces et de la perception que les programmes gouvernementaux évincent l'offre commerciale. Le Hub PropTech de Dubaï, lancé en juillet 2025, cible plus de 200 startups et 300 millions USD d'investissement d'ici 2030, créant un écosystème où les promoteurs peuvent piloter des registres de titres basés sur la chaîne de blocs, la gestion immobilière pilotée par l'intelligence artificielle et des simulations de jumeaux numériques. Les promoteurs plus petits tels que Danube Properties et Binghatti Developers se concurrencent sur le prix et la flexibilité de paiement, offrant des plans post-remise des clés de 40 à 50 % qui séduisent les acheteurs à revenus intermédiaires incapables d'obtenir un financement bancaire, une stratégie qui transforme le financement vendeur en avantage concurrentiel. Le Fonds de Placement Immobilier Résidentiel de Dubaï de Dubai Holding, qui a levé 2,145 milliards AED en mai 2025 et gère 35 700 unités, fournit un modèle de croissance allégée en actifs ; les promoteurs peuvent monétiser les portefeuilles achevés via des cotations de fonds de placement immobilier, recyclant le capital dans de nouveaux projets tout en conservant des frais de gestion.

Leaders du Secteur Immobilier Résidentiel des Émirats Arabes Unis

Aldar Properties

Nakheel PJSC

Damac Properties

Deyaar Development

Emaar Properties PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Azizi Developments a signé un bail foncier de 50 ans avec AD Ports Group pour 440 000 m² à KEZAD, investissant 2 milliards AED (544 millions USD) pour construire 12 usines.

- Octobre 2025 : Alec Holdings a levé 1,4 milliard AED (381 millions USD) lors de la plus grande introduction en bourse de construction des Émirats Arabes Unis, ICD conservant 80 %.

- Mai 2025 : Le Fonds de Placement Immobilier Résidentiel de Dubaï a été coté sur le DFM, collectant 2,145 milliards AED (583 millions USD) et ciblant un rendement de 7,7 % pour 2025.

- Avril 2025 : Azizi a dévoilé le plan directeur Azizi Milan de 75 milliards AED (20,4 milliards USD) sur la Route Sheikh Mohammed Bin Zayed.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel des Émirats arabes unis comme toute transaction primaire ou secondaire et tout contrat de location pour des appartements, des condominiums, des villas et des maisons individuelles légalement zonées à usage d'habitation dans l'ensemble des sept émirats.

Exclusion du périmètre : les actifs commerciaux, hôteliers et d'hébergement pour travailleurs restent en dehors de ce périmètre.

Aperçu de la segmentation

- Par Type de Bien

- Appartements et Copropriétés

- Villas et Maisons Individuelles

- Par Gamme de Prix

- Abordable

- Milieu de Gamme

- Luxe

- Par Modèle Commercial

- Vente

- Location

- Par Mode de Vente

- Primaire (Construction Neuve / Sur Plan)

- Secondaire (Revente de Logements Existants)

- Par Émirat

- Dubaï

- Abu Dhabi

- Sharjah

- Ras Al Khaimah

- Reste des Émirats Arabes Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés et des sondages courts auprès de promoteurs, de courtiers, de prêteurs hypothécaires, de gestionnaires d'installations et de responsables de l'urbanisme à Dubaï, Abu Dhabi, Sharjah et dans les Émirats du Nord.

Les informations sur l'absorption des ventes sur plan, les attentes en matière de rendement locatif, la composition des acheteurs étrangers et les calendriers de livraison nous aident à combler les lacunes de données et à soumettre les résultats de bureau à des tests de résistance avant que les chiffres ne soient figés.

Recherche documentaire

Les flux de données gouvernementaux tels que les registres du Dubai Land Department, les tableaux de bord du Département des municipalités et des transports d'Abu Dhabi, le Federal Competitiveness and Statistics Center et les dossiers hypothécaires de la Banque centrale des EAU fournissent les valeurs brutes des transactions, les achèvements d'unités et les tendances en matière de prêts.

Nous examinons également les publications thématiques d'organismes professionnels tels que la Real Estate Regulatory Agency et le Gulf Cooperation Council Housing Council, qui contextualisent les chocs politiques et les évolutions de la demande transfrontalière.

Les archives de presse hébergées dans Dow Jones Factiva et les données financières des entreprises issues de D&B Hoovers éclairent les pipelines des promoteurs et les prix de vente moyens, tandis que les revues académiques ajoutent des séries d'indices de prix à long terme.

Ces sources constituent le fondement des indicateurs de l'année de base et permettent de trianguler les trimestres intermédiaires.

La liste est illustrative ; de nombreuses autres sources publiques et par abonnement enrichissent, valident et clarifient davantage notre base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des valeurs des transactions enregistrées et du chiffre d'affaires locatif, qui sont ensuite ajustés pour tenir compte des transactions non déclarées à l'aide de ratios de formation de ménages basés sur la population et des achats habituels en espèces.

Des vérifications ascendantes sélectives, telles que les cumuls de revenus des promoteurs par échantillonnage et le produit du prix de vente moyen par le nombre d'unités, valident les totaux et signalent les anomalies.

Les principaux facteurs intégrés dans le moteur de régression multivariée comprennent les gains nets de migration, les écarts de coûts hypothécaires, les achèvements de nouvelles unités, la croissance du revenu médian, les modifications des règles de propriété étrangère et les indices de prix au niveau des émirats ; chaque variable est projetée jusqu'en 2030 à l'aide de modèles ARIMA ou de lissage exponentiel alignés sur les trajectoires des taux des banques centrales.

Lorsque des lacunes ascendantes apparaissent, comme dans le cas des actes de transfert privés dans les émirats plus petits, nous extrapolons à partir de districts comparables après ancrage aux données de prêts des bureaux de crédit.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision analytique en deux étapes, des tests de variance par rapport à des moniteurs indépendants des prix et de l'offre, et une validation par les pairs.

Les rapports sont actualisés annuellement, avec des révisions en milieu de cycle déclenchées par des changements de politique ou des événements ayant un impact sur le marché, et un audit final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur l'immobilier résidentiel aux EAU est crédible

Les valeurs de marché publiées divergent souvent ; l'étendue du périmètre, la fraîcheur des données et les inclusions de revenus sont généralement à l'origine des écarts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des loyers, la couverture limitée ou non à Dubaï, le traitement des déblocages de fonds séquestres sur plan, le calendrier de conversion des devises et la cadence de mise à jour. L'inclusion rigoureuse par Mordor des loyers et de chaque émirat, son actualisation annuelle et ses contrôles croisés par méthodes mixtes ancrent collectivement un référentiel fiable.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 143,22 Md USD (2025) | Mordor Intelligence | - |

| 36,32 Md USD (2024) | Global Consultancy A | Exclut les loyers et limite le périmètre aux ventes primaires dans deux émirats. |

| 18,30 Md USD (2024) | Industry Consultancy B | Ne comptabilise que les transferts en pleine propriété enregistrés, en omettant les revenus sur plan et locatifs. |

| 390 Md USD (2024) | Trade Journal C | Agrège les prix des annonces en ligne sans filtres de période, créant des doubles comptages. |

Pris ensemble, ces comparaisons montrent que la référence équilibrée et transparente de Mordor est ancrée dans des variables clairement documentées et des étapes reproductibles, offrant aux décideurs un chiffre sur lequel ils peuvent compter.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché immobilier résidentiel des Émirats Arabes Unis en 2026 ?

Le marché a atteint 144,33 milliards USD en 2026 et devrait atteindre 219,13 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les logements aux Émirats Arabes Unis jusqu'en 2031 ?

Le marché immobilier résidentiel des Émirats Arabes Unis devrait se développer à un TCAC de 8,71 % sur la période de prévision.

Quel type de bien connaît la croissance la plus rapide ?

Les villas devraient afficher un TCAC de 9,15 %, dépassant la croissance des appartements alors que les familles recherchent des espaces extérieurs et des bureaux à domicile.

Pourquoi les ventes sur plan gagnent-elles en popularité ?

Des plans de paiement flexibles basés sur des jalons et des rendements locatifs garantis alimentent une prévision de TCAC de 10,89 % pour les transactions primaires sur plan.

Quels segments dominent par gamme de prix ?

Les unités de milieu de gamme détenaient une part de 46,50 % en 2025, tandis que le segment luxe devrait croître à un TCAC de 10,28 % grâce aux flux continus d'investisseurs ultra-fortunés.

Quel émirat offre les meilleures perspectives de croissance ?

Ras Al Khaimah devrait enregistrer un TCAC de 10,36 % alors que les acheteurs recherchent des villas plus abordables tout en conservant l'accès au marché de l'emploi de Dubaï.

Dernière mise à jour de la page le: