Taille et part du marché immobilier résidentiel en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

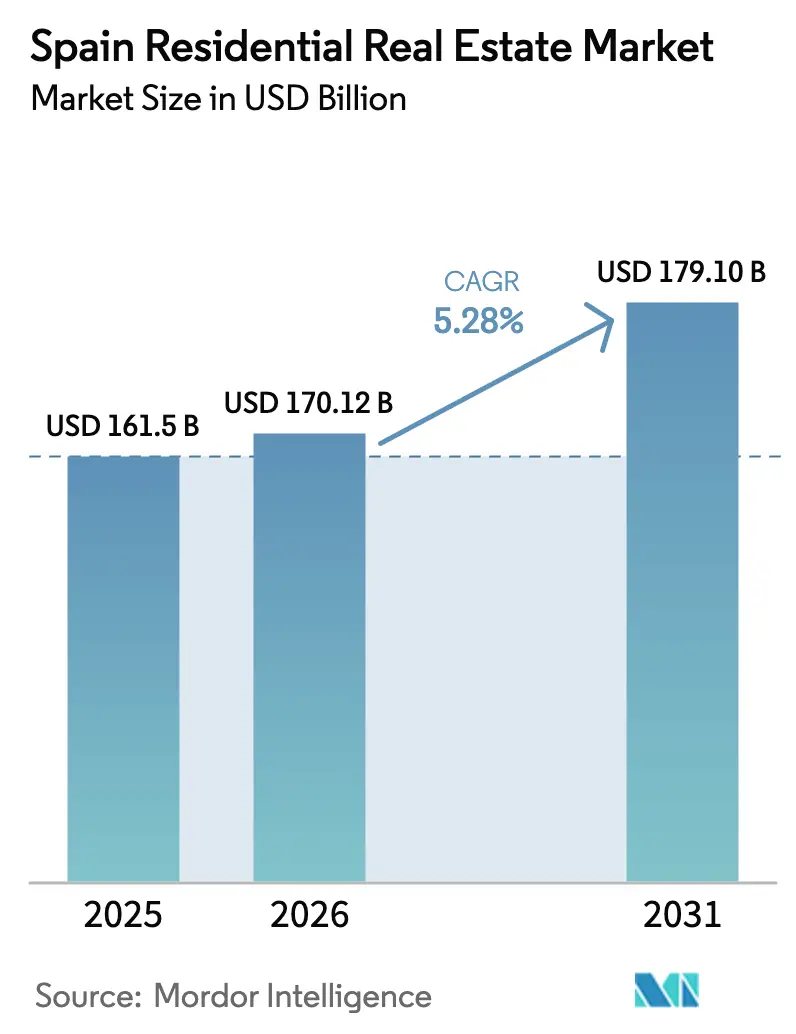

| Taille du marché de l'année de base (2025) | 161.5 Milliards de dollars |

| Taille du Marché (2026) | 170.12 Milliards de dollars |

| Taille du Marché (2031) | 179.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Espagne par Mordor Intelligence

Le marché immobilier résidentiel en Espagne est évalué à 170,12 milliards USD en 2026 et devrait atteindre 179,10 milliards USD d'ici 2031, progressant à un TCAC de 5,28 %. L'intensification des pénuries d'offre, le renforcement de l'activité des acheteurs étrangers et une vague de capitaux institutionnels dédiés au Build-to-Rent continuent de soutenir les prix malgré la volatilité des coûts de financement. Madrid représente à elle seule près de la moitié du marché immobilier résidentiel en Espagne, tandis qu'Andalousie-Málaga et la Costa del Sol affichent la croissance la plus rapide, les Européens en télétravail migrant vers le sud. La demande des acheteurs se déplace vers les logements à haute efficacité énergétique « Clase A » à la suite de la mise à jour du Código Técnico de 2021, tandis que les plateformes de crédit hypothécaire numérique réduisent les frictions d'intégration pour les acquéreurs non-résidents. La tension sur les marchés du travail et la hausse des prix fonciers exercent une pression sur les coûts, mais les grands promoteurs consolident leurs réserves foncières et se tournent vers la construction industrialisée pour accélérer les livraisons.[1]https://european-union.europa.eu/index_en

Principaux enseignements du rapport

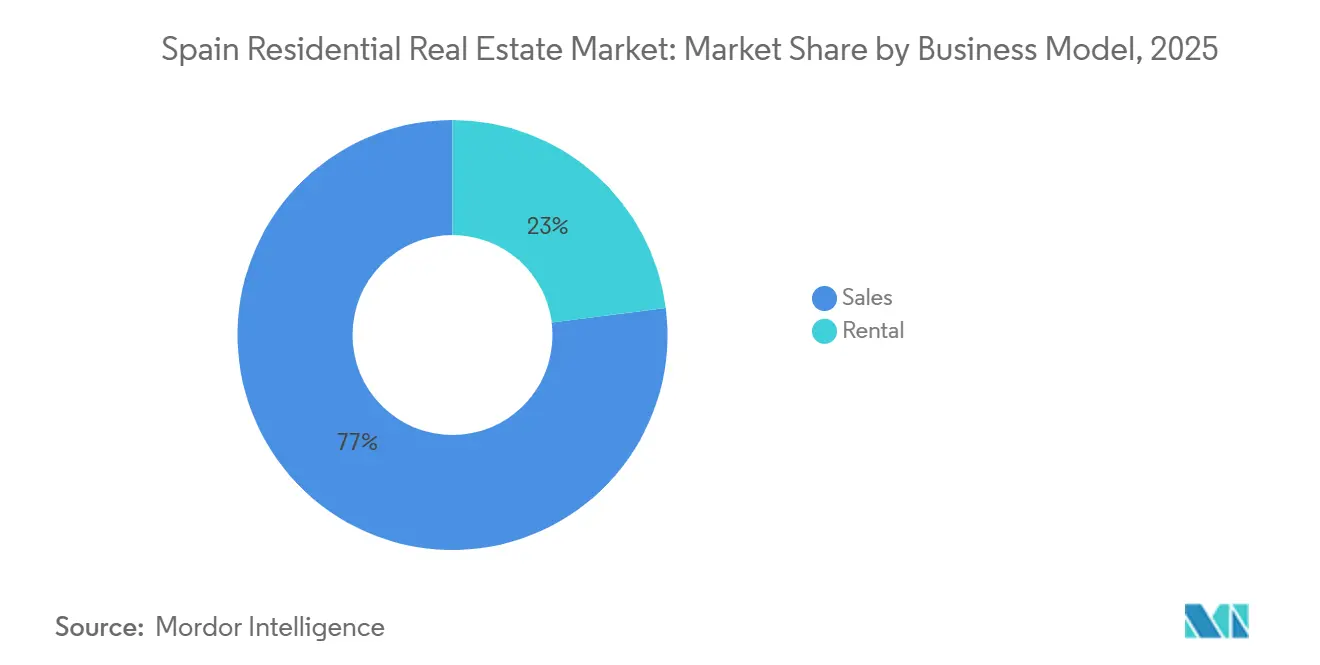

- Par modèle commercial, les ventes ont conservé 77 % de la part du marché immobilier résidentiel en Espagne en 2025, tandis que la location progresse à un TCAC de 5,81 % jusqu'en 2031.

- Par type de bien, les appartements ont dominé avec 69 % de la taille du marché immobilier résidentiel en Espagne en 2025 ; les villas connaissent la croissance la plus rapide avec un TCAC de 5,62 % entre 2026 et 2031.

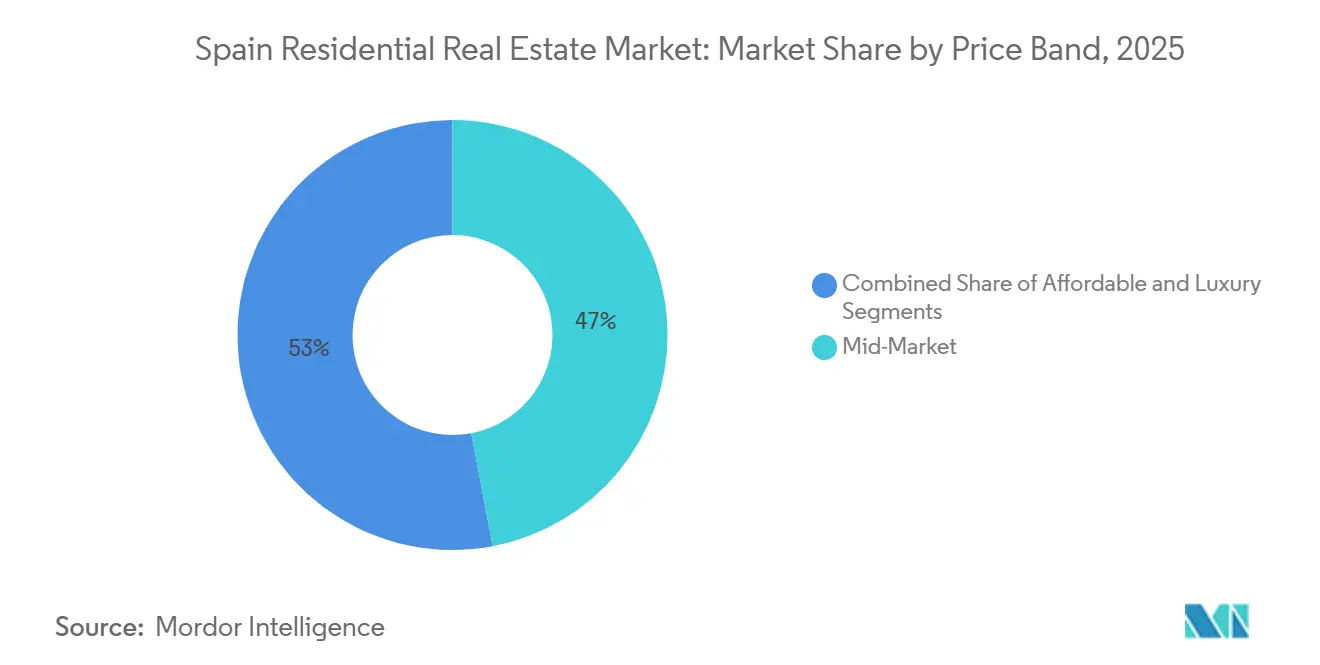

- Par tranche de prix, les logements de milieu de gamme ont représenté 47 % de la valeur des transactions en 2025 ; le segment luxe devrait se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par mode de vente, les reventes sur le marché secondaire ont représenté 58 % de la taille du marché immobilier résidentiel en Espagne en 2025, et les constructions neuves sont prêtes à croître à un TCAC de 6,44 % jusqu'en 2031.

- Madrid a contrôlé 49 % de la valeur des transactions en 2025, et l'Andalousie–Málaga est la zone géographique à la croissance la plus rapide avec un TCAC de 6,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier résidentiel en Espagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La révision des taux hypothécaires indexés sur les taux de la BCE stimule la demande latente | +1.2% | Mondial, plus fort à Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Les pipelines institutionnels de Build-to-Rent se développent rapidement | +0.9% | Madrid, Barcelone, Communauté valencienne, Málaga | Moyen terme (2-4 ans) |

| Le passage au télétravail oriente les acheteurs vers Valence et Málaga | +0.8% | Communauté valencienne, Andalousie, Catalogne hors Barcelone | Long terme (≥ 4 ans) |

| Subventions de rénovation énergétique financées par l'UE | +0.7% | National ; premiers gains en Catalogne, Madrid et Andalousie | Moyen terme (2-4 ans) |

| Les flux de nomades numériques et de visa doré stimulent les achats étrangers | +0.5% | Andalousie, Barcelone, côte valencienne | Court terme (≤ 2 ans) |

| Les primes de rénovation domotique débloquent des revenus de montée en gamme | +0.4% | Madrid, Barcelone et développements côtiers haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La révision des taux hypothécaires indexés sur les taux de la BCE stimule la demande latente

Les baisses de 200 points de base du taux de dépôt de la Banque centrale européenne entre septembre 2023 et juin 2025 ont ramené le coût moyen des prêts hypothécaires à taux variable de 4,8 % à 3,1 %, réduisant les mensualités d'un prêt type de 200 000 EUR (220 000 USD) d'environ 180 EUR (198 USD) et ravivant l'accessibilité pour les ménages mis à l'écart, car 65 % des prêts hypothécaires espagnols sont indexés sur l'Euribor à 12 mois ; la baisse de ce taux de référence de 4,23 % à 2,50 % a restauré le pouvoir d'achat et poussé les nouvelles originations à la hausse de 14 % en glissement annuel au T1 2025. Le taux de conversion des réservations en contrats a grimpé à 68 % début 2025, témoignant d'un regain de confiance parmi les primo-accédants. L'effet est le plus fort à Madrid et Barcelone, où la baisse des taux a élargi le bassin de ménages éligibles de 22 %. La BCE signalant un plancher de taux directeur proche de 2,00 % jusqu'en 2026, les emprunteurs sécurisent leur financement plus tôt, comprimant la valeur optionnelle du report des achats.[2]https://www.bde.es/wbe/es/

Les pipelines institutionnels de Build-to-Rent se développent rapidement

Les engagements de capitaux institutionnels depuis janvier 2024 dépassent 765 millions EUR (842 millions USD), faisant évoluer la stratégie des achats d'actifs individuels vers la construction programmatique de portefeuilles. Le partenariat de 300 millions EUR (330 millions USD) entre Aviva Investors et Layetana livrera 928 logements locatifs, tandis que les plateformes Barings-Salas et LandCo-Patron ajoutent plus de 1 900 logements à Valence, Málaga, Madrid et Barcelone. Ces véhicules professionnalisent la gestion, proposent des indexations sur l'IPC et promettent des rendements qui diversifient les portefeuilles de retraite en les éloignant de l'exposition volatile au commerce de détail ou aux bureaux. Le parc locatif espagnol est détenu à 85 % par des particuliers, de sorte que les opérateurs institutionnels comblent un vide de service avec la location numérique, les consignes à colis et la maintenance certifiée ISO 9001, améliorant la fidélisation des locataires et stabilisant les flux de trésorerie. La conformité aux mandats régionaux de certification énergétique est intégrée dès la phase de conception, alignant les actifs sur les mandats de capital ESG et soutenant des valorisations premium à la sortie.

Le passage au télétravail oriente les acheteurs vers la côte valencienne et malaguène

Le travail hybride permet aux professionnels basés à Madrid de se relocaliser sans sacrifier leurs perspectives de carrière. La ligne à grande vitesse relie désormais Madrid à Málaga en 2,5 heures et à Valence en 1,8 heure, élargissant les zones de navetteurs. Les transactions de maisons individuelles à Valence ont progressé de 10,5 % en 2024, tandis que les ventes de villas à Málaga ont bondi de 18 %, dépassant chacune les moyennes nationales. Les employeurs signalant une présence soutenue au bureau de 2 jours par semaine s'attendent à ce que la flexibilité du télétravail reste un avantage, renforçant la demande pour la vie côtière avec de plus grandes parcelles et des espaces extérieurs. Ces relocalisations réduisent la pression sur les centres urbains et distribuent la croissance des prix vers les villes secondaires, diversifiant le marché immobilier résidentiel en Espagne.

Subventions de rénovation énergétique financées par l'UE (NextGenEU)

L'Espagne a alloué 3,42 milliards EUR (3,76 milliards USD) du fonds de relance de l'UE pour rénover 510 000 logements d'ici 2026, remboursant jusqu'à 40 % des coûts d'isolation, de fenêtres ou de pompes à chaleur. La Catalogne a obtenu 115 millions EUR (127 millions USD) et a déjà rénové 18 000 logements, améliorant les notes moyennes de diagnostic de performance énergétique de E à C. Les logements certifiés A ou B commandent des primes de prix de 7 à 12 % à Madrid et Barcelone, car les acheteurs monétisent les économies d'énergie attendues. La subvention exige que les propriétaires préfinancent les travaux, favorisant les ménages riches en capitaux propres et les propriétaires institutionnels par rapport aux petits investisseurs. Les promoteurs tirent parti de la subvention en intégrant des caractéristiques énergétiques — photovoltaïques, thermostats intelligents — dans la tarification sur plan, capturant la prime à la vente et accélérant les permis dans le cadre des codes de construction à énergie quasi nulle.[3]https://european-union.europa.eu/index_en

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte hausse de l'Euribor alourdit les ratios de service de la dette | -0.8% | National ; aigu dans les zones à prix élevés de Madrid et Barcelone | Court terme (≤ 2 ans) |

| Le vieillissement de la population ralentit la formation nette de ménages | -0.6% | National ; plus fort en Castille-León, Galice, Andalousie rurale | Long terme (≥ 4 ans) |

| Le zonage côtier et patrimonial strict plafonne l'offre de constructions neuves | -0.5% | Côte andalouse, quartiers patrimoniaux de Barcelone, Îles Baléares, côte valencienne | Long terme (≥ 4 ans) |

| Les plafonnements municipaux des licences de location de courte durée réduisent les rendements | -0.4% | Barcelone, quartiers centraux de Madrid, Valence, Séville | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte hausse de l'Euribor alourdit les ratios de service de la dette

Bien que l'Euribor à 12 mois se soit assoupli à 2,50 % à mi-2024, le mouvement depuis –0,50 % en 2021 a tout de même porté les ratios médians de service de la dette de 28 % à 37 % du revenu disponible pour les emprunteurs à taux variable. Environ 180 000 ménages ont dépassé le plafond prudentiel de 40 %, forçant des renégociations qui ont ralenti les originations de 2023 de 22 %. Les prêteurs ont réduit les multiples prêt-sur-revenu à 3,8×, pénalisant les primo-accédants dans les villes où les prix médians dépassent 350 000 EUR (385 000 USD). La souscription à taux fixe a bondi à 48 % des nouveaux prêts en 2024, mais les taux fixes restent 60 à 80 points de base au-dessus des taux variables, érodant le pouvoir d'achat. La loi hypothécaire espagnole permet aux emprunteurs de passer à un taux fixe sans pénalités de remboursement anticipé, protégeant les consommateurs tout en réduisant les marges d'intérêt nettes des banques.

Le vieillissement de la population ralentit la formation nette de nouveaux ménages

L'âge médian de l'Espagne a atteint 45,5 ans en 2024, et les plus de 65 ans constitueront 26 % de la population d'ici 2035. La création annuelle de ménages a ralenti de 185 000 (moyenne 2015-2020) à 110 000 en 2024, le taux de natalité étant tombé à 1,16 enfant par femme. Les provinces rurales souffrent de dépopulation, laissant l'offre sous-utilisée et la croissance des prix stagnante. L'immigration compense en partie le déclin à Madrid et Barcelone, mais le traitement des permis de travail plafonne les flux nets à 60 000, soit la moitié du niveau nécessaire pour stabiliser la main-d'œuvre. Les promoteurs réagissent en se tournant vers des logements plus petits d'une et deux chambres et en privilégiant les sites de densification à proximité des pôles de santé, mais la dynamique globale de la demande se modère, freinant le marché immobilier résidentiel en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les ventes dominent, la location mène la croissance

Les ventes ont maintenu une part de 77 % du marché immobilier résidentiel en Espagne en 2025, les ménages continuant de privilégier la propriété et de bénéficier des déductions d'intérêts hypothécaires acquises allant jusqu'à 9 040 EUR (9 944 USD) par an. La vélocité des transactions à Madrid est en moyenne de 42 jours, soulignant la liquidité du canal de revente. Pourtant, la location est le segment à la croissance la plus rapide avec un TCAC de 5,81 % jusqu'en 2031, les plateformes institutionnelles ajoutant des stocks et les plafonnements municipaux sur les locations de courte durée orientant les capitaux vers les baux de longue durée. La suppression des licences touristiques à Barcelone a déjà réorienté 8 500 logements vers le parc locatif, élargissant l'offre et stabilisant les loyers. Les opérateurs institutionnels tirent parti de la signature numérique pour réduire les temps d'inoccupation, et les locataires paient des primes de 12 à 18 % pour la gestion professionnelle et les équipements groupés. Les structures de financement en amont permettent aux promoteurs de pré-vendre des immeubles entiers à des fonds locatifs, dérisquant les projets et alignant la livraison sur l'absorption du marché.

La demande locative se concentre parmi la cohorte des 25-35 ans, qui fait face à des obstacles d'apport plus élevés dans un contexte de ratios prêt-sur-revenu plus stricts et de coût de la vie en hausse à Madrid et Barcelone. Les fonds institutionnels tels qu'Aviva-Layetana et LandCo-Patron, engageant ensemble plus de 1,1 milliard EUR (1,21 milliard USD), construisent des logements de milieu de gamme avec des indexations sur l'IPC pour se couvrir contre l'inflation. La conformité à la loi espagnole sur les baux urbains de 2019 étend les baux d'entreprise à sept ans, assurant la visibilité des flux de trésorerie pour les investisseurs. La taille du marché immobilier résidentiel en Espagne attachée à la location institutionnelle est faible aujourd'hui, mais prévue pour une expansion composée à mesure que les fonds de pension ciblent des allocations immobilières dans leurs enveloppes d'infrastructure domestique. Les flux de capitaux soutenus et le soutien politique sous-tendent les perspectives de croissance supérieure au marché du segment.

Par type de bien : les appartements dominent, les villas s'accélèrent

Les appartements ont capté 69 % de la part du marché immobilier résidentiel en Espagne en 2025, reflétant la densité urbaine, le zonage vertical et les économies d'échelle qui maintiennent les prix unitaires dans les seuils d'éligibilité hypothécaire. La superficie moyenne des appartements est passée de 92 m² en 2010 à 78 m² en 2024, les promoteurs optimisant les agencements pour maintenir l'accessibilité. Les appartements neufs atteignent régulièrement les objectifs d'énergie quasi nulle, ajoutant 8 000 à 12 000 EUR (8 800 à 13 200 USD) par unité mais bénéficiant d'abattements de taxe foncière de 20 à 30 %. Les prêteurs hypothécaires favorisent ce segment, offrant des ratios prêt-sur-valeur de 80 % contre 70 % pour les maisons individuelles en raison d'une meilleure liquidité à la revente. Les couloirs de régénération urbaine — Valdebebas à Madrid, 22@ à Barcelone — fournissent des sites prêts à construire, raccourcissant le délai de mise sur le marché et alimentant une offre régulière.

Les villas et maisons individuelles sont le type de bien à la croissance la plus rapide avec un TCAC de 5,62 % anticipé jusqu'en 2031, la flexibilité du télétravail permettant aux professionnels de migrer vers les provinces côtières. À Valence, les ventes de maisons individuelles ont bondi de 10,5 % en glissement annuel en 2024, tandis que Málaga a enregistré une hausse de 18 %, et les prix moyens des villas ont atteint 485 000 EUR (533 500 USD). Les résidences fermées intègrent des piscines communes et des espaces de coworking, reproduisant les équipements des copropriétés tout en préservant l'intimité. L'offre est toutefois plafonnée par les reculs imposés par la loi côtière et les limites de hauteur patrimoniales, qui préservent les vues mais contraignent la création de nouveaux lots, assurant la rigidité des prix. Les coûts de construction sont 30 % supérieurs aux projets collectifs, mais les acheteurs acceptent les primes pour l'espace extérieur et la personnalisation. À mesure que la grande vitesse ferroviaire réduit les temps de trajet, le marché immobilier résidentiel en Espagne verra une diffusion accrue de la demande vers les corridors périurbains et de résidences secondaires.

Par tranche de prix : le milieu de gamme domine, le luxe surperforme

Les logements tarifés entre 150 000 et 400 000 EUR (165 000 à 440 000 USD) représentaient 47 % de la valeur des transactions de 2025, les ménages à double revenu privilégiant l'accessibilité et l'accès au crédit hypothécaire. Le milieu de gamme bénéficie des subventions de rénovation NextGenEU, qui ajoutent des caractéristiques énergétiques et captent des primes de revente de 7 à 12 %, poussant certains stocks vers des tranches de prix plus élevées. Les promoteurs se concentrent sur des appartements de deux chambres de moins de 80 m² pour maintenir les prix bruts dans la tranche intermédiaire, assurant une liquidité régulière. Les prêteurs hypothécaires offrent des taux préférentiels pour les mises à niveau DPE-A, augmentant la capacité des emprunteurs et soutenant la rotation du segment intermédiaire au sein du marché immobilier résidentiel en Espagne.

Le luxe, défini comme les transactions supérieures à 500 000 EUR (550 000 USD), est la tranche en expansion la plus rapide avec un TCAC de 6,12 % jusqu'en 2031, porté par les acheteurs européens cherchant à se couvrir contre l'exposition aux devises et à la fiscalité. Le Golden Mile de Marbella a enregistré 142 ventes au-dessus de 1 million EUR (1,1 million USD) en 2024, en hausse de 19 % en glissement annuel, et les prix des villas à Ibiza varient de 8 000 à 12 000 EUR (8 800 à 13 200 USD) par m². La taxe forfaitaire espagnole de 24 % sur les revenus locatifs des non-résidents de l'UE et de 19 % sur les plus-values est avantageuse par rapport au taux marginal français de 45 %, encourageant la rotation des capitaux vers les actifs côtiers espagnols. Le contrôle de lutte contre le blanchiment d'argent allonge les délais de clôture mais favorise la confiance des acheteurs et la transparence des prix. Les promoteurs programment des lancements par phases pour cadencer l'absorption et préserver la rareté, maintenant les primes du luxe sur le marché immobilier résidentiel en Espagne.

Par mode de vente : la revente domine, les constructions neuves mènent la croissance

Les reventes sur le marché secondaire représentaient 58 % de la taille du marché immobilier résidentiel en Espagne en 2025, s'appuyant sur un parc immobilier mature où 68 % des logements sont antérieurs à 2000. Les acheteurs sur le marché de la revente valorisent les quartiers établis et les droits de mutation moins élevés ; les frais de notaire et d'enregistrement représentent en moyenne 1,2 % du prix contre 1,8 % pour les constructions neuves. Les banques hypothécaires prêtent jusqu'à 70 % de la valeur du bien sur les reventes, reflétant les risques perçus liés à l'état du bien, tout en maintenant la liquidité. Les zones côtières avec une offre excédentaire des années 2000 — Alicante, Murcie — continuent de voir une rotation des portefeuilles des investisseurs.

Les constructions neuves primaires se développent le plus rapidement avec un TCAC de 6,44 % jusqu'en 2031, portées par les promoteurs qui débloquent des terrains acquis lors du ralentissement de 2020 et bénéficient de permis municipaux accélérés qui réduisent le délai d'approbation à 11 mois à Madrid. Neinor Homes a livré 1 850 logements en 2024 avec un taux de pré-vente de 72 %, tandis qu'AEDAS a lancé 2 400 logements sur 18 projets, signalant une accélération de l'offre. Les primes des constructions neuves de 15 à 25 % par rapport aux reventes comparables sont acceptées car les acheteurs valorisent les certifications DPE-A, le câblage domotique et les garanties structurelles de 10 ans imposées par le code de la construction espagnol. Les banques accordent un ratio prêt-sur-valeur de 80 % sur les constructions neuves DPE-A, compensant les prix d'affichage plus élevés. Par conséquent, le marché immobilier résidentiel en Espagne connaît un pivot vers les logements modernes, les consommateurs privilégiant l'efficacité et la valeur des équipements.

Analyse géographique

Madrid a conservé 49 % de la valeur des transactions nationales en 2025, ancrée par la densité des sièges sociaux, un taux de pénétration hypothécaire de 68 % et des délais de vente moyens de 42 jours. Les permis de construire neufs ont augmenté de 16 % en glissement annuel au premier semestre 2025 après que la ville a étendu son programme accéléré aux projets dépassant 50 logements et 15 % d'allocation abordable, renforçant la visibilité du pipeline. L'Andalousie, menée par Málaga et la Costa del Sol, a affiché la croissance la plus rapide avec une perspective de TCAC de 6,28 % jusqu'en 2031. Le climat tempéré toute l'année, la connectivité par grande vitesse ferroviaire à Madrid en 2,5 heures et les acquisitions institutionnelles telles que le portefeuille de 93,5 millions USD de Stoneweg Living soutiennent la demande. Les prix moyens dans le secteur premium de Marbella ont augmenté de 12,8 % en 2024, dépassant la croissance nationale de 7,8 % et cimentant la position de leader de la région au sein du marché immobilier résidentiel en Espagne.

Barcelone représente 18 % de la valeur en 2025, mais son TCAC a ralenti à 4,10 % après que la ville a voté en juin 2024 pour supprimer progressivement les locations touristiques d'ici 2028, réorientant les capitaux des investisseurs vers les locations à long terme et les municipalités voisines. Sitges, Tarragone et Gérone représentent 12 % de la valeur du marché en 2025 avec une croissance de 5,40 %, les acheteurs recherchant des prix plus bas tout en restant proches du bassin d'emploi de Barcelone. La Communauté valencienne, portée par les relocalisations liées au télétravail, a enregistré une appréciation des prix de 10,5 % en 2024 et attire environ 18 000 migrants domestiques nets par an. Les abattements de taxe foncière pour les constructions DPE-A favorisent les pôles de développement vert le long du fleuve Turia et de la Marina Real, intensifiant l'offre.

Le reste de l'Espagne représente 15 % de la valeur en 2025 et se développe à seulement 3,80 % en raison de la dépopulation qui pèse sur la demande en Castille-León, Galice et Andalousie intérieure. Néanmoins, Bilbao et Saint-Sébastien maintiennent une croissance de 4,50 % grâce à la diversification industrielle et au tourisme haut de gamme. Les nuances de zonage façonnent les pipelines régionaux : l'inclusion minimale de 15 % de logements abordables à Madrid accélère les approbations, tandis que les révisions patrimoniales de Barcelone allongent les délais à 24 mois dans l'Eixample. L'abattement de taxe foncière de 25 % de Valence pour les sites DPE-A accélère la planification, tandis que les reculs côtiers en Andalousie plafonnent les nouvelles constructions en bord de mer, renforçant la résilience des prix le long des rivages premium du marché immobilier résidentiel en Espagne.

Paysage concurrentiel

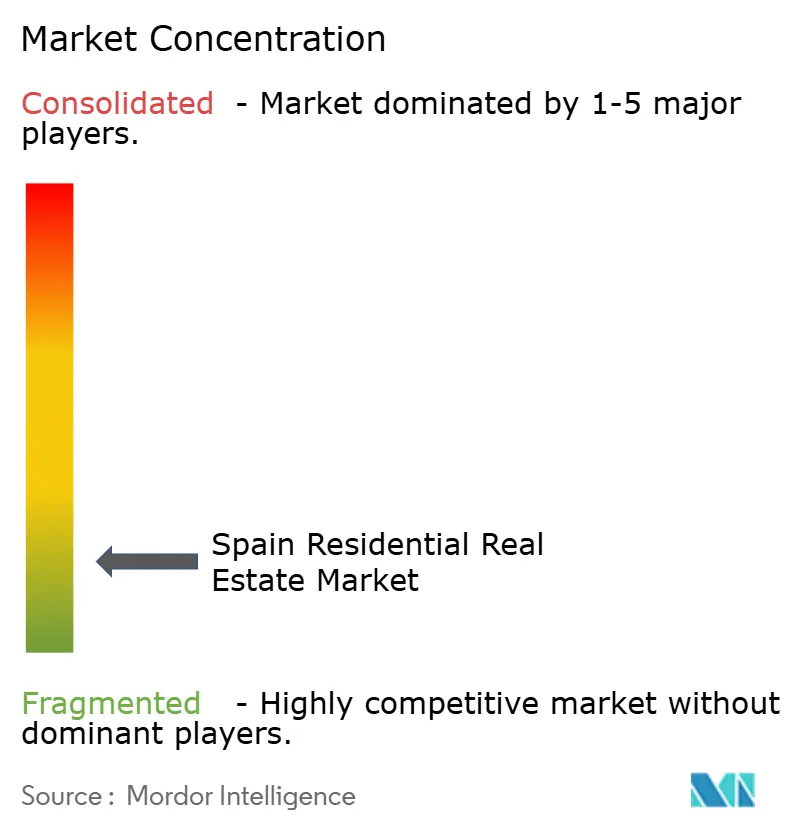

Le marché immobilier résidentiel en Espagne présente une concentration modérée, les cinq premiers promoteurs plus deux grands fonds internationaux contrôlant environ deux tiers des pipelines de constructions neuves actuels. Les constructeurs traditionnels — Neinor Homes, AEDAS Homes et Metrovacesa — se font concurrence sur l'optionnalité des réserves foncières, la capacité de construction préfabriquée et la couverture géographique. L'offre conjointe en cours de Neinor avec Apollo pour AEDAS à environ 1,1 milliard EUR pourrait créer le plus grand champion résidentiel du pays. Une telle consolidation promet des synergies de coûts dans les achats et le marketing, mais soulève des commentaires antitrust autour de l'accumulation foncière.

Les SOCIMIs comme Merlin et Colonial réagissent en se tournant vers les centres de données, les sciences de la vie et les segments de logement flexible, engageant près de 4 milliards EUR dans leurs pipelines jusqu'en 2025. Pendant ce temps, les fonds mondiaux — Blackstone, Greystar et Stoneshield — développent des portefeuilles de Build-to-Rent, important des techniques de gestion d'actifs et des technologies nord-américaines. Leurs avantages d'échelle couvrent les applications d'expérience locataire, les moteurs de tarification dynamique et les plateformes de maintenance centralisées qui améliorent le revenu net d'exploitation.

L'adoption des technologies immobilières reste fragmentée. Seulement 37,5 % des professionnels de la construction déclarent être familiers avec les outils de planification Lean, ouvrant un espace blanc concurrentiel pour les constructeurs modulaires et les opérateurs de plateformes intégrées. Les promoteurs régionaux plus petits se différencient par des projets boutiques certifiés ESG et des parcours de vente numériques centrés sur le client. Dans l'ensemble, le secteur immobilier résidentiel en Espagne est en phase de transition, où les institutions riches en capitaux collaborent avec des acteurs technologiques innovants pour débloquer les goulots d'étranglement de la production et atténuer les défis de durabilité.

Leaders du secteur immobilier résidentiel en Espagne

Neinor Homes

AEDAS homes

MetroVacesa

Vía Célere Desarrollos Inmobiliarios

Kronos Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : AEDAS Homes a proposé un dividende de 3,15 EUR par action (138 millions EUR au total) après avoir enregistré un bénéfice net record de 150 millions EUR sur un chiffre d'affaires de 1,156 milliard EUR et 3 151 livraisons de logements.

- Mars 2025 : AEDAS Homes et Barings ont lancé un portefeuille de Build-to-Rent de 198 millions USD comprenant 650 logements à Madrid et Valence, ciblant des rendements stabilisés de 5,2 %.

- Mars 2025 : LIFT Asset Management a levé 50 millions EUR pour son troisième véhicule de prêt viager hypothécaire, ciblant 100 millions EUR pour acquérir plus de 200 logements en location senior dans six villes.

- Février 2025 : Tectum Investment Managers a lancé un fonds de 450 millions EUR pour construire jusqu'à 2 500 logements locatifs abordables, avec un levier de 50 à 75 % de dette et le soutien d'institutions européennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché immobilier résidentiel espagnol comme la valeur annuelle en dollars des logements achevés et cessibles, aussi bien neufs qu'existants, achetés, vendus ou loués à titre de résidence principale ou secondaire sur le territoire espagnol continental et ses îles.

Exclusions du périmètre : terrains agricoles, parc de logements sociaux conservé par des organismes publics, résidences en multipropriété et biens immobiliers zonés strictement à usage commercial ou industriel.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par tranche de prix

- Abordable

- Milieu de gamme

- Luxe

- Par mode de vente

- Primaire (construction neuve)

- Secondaire (revente de logement existant)

- Par villes clés

- Madrid

- Barcelone

- Catalogne (hors Barcelone)

- Communauté valencienne

- Andalousie

- Reste de l'Espagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des évaluateurs, des notaires, des responsables de prop-tech et des dirigeants de fonds build-to-rent à Madrid, Barcelone, en Andalousie et à Valence. Leurs éclairages affinent les pondérations relatives aux acheteurs étrangers, les délais d'achèvement prévisionnels et les taux d'actualisation habituels, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous partons de bases de données nationales telles que les indices de prix immobiliers de l'INE, les permis MIVAU, les actes enregistrés au registre foncier, les données démographiques d'Eurostat et les publications de la Banque d'Espagne sur les prêts hypothécaires, qui servent d'ancrage aux niveaux de référence en matière de prix et de volumes. Les actualités et documents collectés via D&B Hoovers et Dow Jones Factiva enrichissent les données sur les pipelines de promoteurs, les rendements locatifs et les multiples de transaction. Ces flux publics et par abonnement constituent l'ossature de notre modèle ; de nombreuses sources supplémentaires sont également consultées à des fins de recoupement.

Dimensionnement du marché et prévisions

Le modèle part d'une approche descendante : les transactions résidentielles nationales sont multipliées par les prix de vente notariés moyens, puis filtrées selon les parts réservées au résidentiel, la pénétration des acheteurs étrangers et le taux de rotation locative. Des agrégations ascendantes ciblées des revenus de promoteurs cotés et des vérifications de canaux valident les totaux avant ajustements. Les variables clés comprennent les mises en chantier de logements neufs, les délais entre permis et achèvement, la formation des ménages, la croissance du revenu disponible et le coût moyen des prêts hypothécaires. Une régression multivariée associée à une analyse de scénarios projette les valeurs jusqu'en 2030. Lorsque les données provinciales sont insuffisantes, des ratios issus de provinces comparables sont imputés et signalés pour examen par les analystes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux indices de l'INE et aux tendances des flux bancaires, font l'objet d'une révision par les pairs, puis sont validés par une équipe d'analystes seniors. Nous procédons à une actualisation tous les douze mois et publions des mises à jour intermédiaires en cas d'évolutions réglementaires telles que des plafonnements de loyers ou des incitations fiscales.

Pourquoi la référence de Mordor sur l'immobilier résidentiel espagnol est fiable

Les valeurs de marché publiées varient selon les entreprises en raison de choix différents en matière de composition des segments, d'années de référence monétaire et de fréquences d'actualisation des modèles.

Notre périmètre rigoureux, notre appariement prix-volume et nos mises à jour annuelles réduisent ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 169,22 Md USD (2025) | Mordor Intelligence | - |

| 179,30 Md USD (2024) | Regional Consultancy A | Inclut les unités en état futur d'achèvement et les majorations de plus-values |

| 165,79 Md USD (2024) | Trade Journal B | Se base uniquement sur les données du registre foncier ; exclut le taux de rotation locative |

Ces comparaisons montrent qu'en ne suivant que les transactions réalisées et en maintenant un calendrier de révision documenté, Mordor Intelligence fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché immobilier résidentiel en Espagne en 2026 ?

La taille du marché immobilier résidentiel en Espagne a atteint 170,12 milliards USD en 2026.

Quel est le taux de croissance attendu pour l'immobilier résidentiel espagnol jusqu'en 2031 ?

La valeur du marché devrait atteindre 179,10 milliards USD d'ici 2031, avec un TCAC de 5,28 %.

Quelle région espagnole devrait connaître la croissance la plus rapide des transactions immobilières ?

L'Andalousie-Málaga est en tête avec un TCAC prévu de 6,28 % jusqu'en 2031 en raison de l'attrait climatique et des liaisons de transport.

Pourquoi le Build-to-Rent institutionnel se développe-t-il en Espagne ?

Les fonds de pension et d'assurance privilégient les rendements locatifs indexés sur l'IPC, la gestion professionnelle et la politique municipale favorable qui réoriente les locations touristiques vers les stocks à long terme.

Comment la fin du visa doré espagnol affecte-t-elle la demande étrangère ?

Bien que le visa doré ait pris fin en 2025, les visas de nomade numérique et l'intérêt accru des acheteurs européens continuent de soutenir les achats côtiers de luxe, maintenant la croissance dans le segment haut de gamme.

Dernière mise à jour de la page le: