Taille et part du marché des TI dans le secteur de l'immobilier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

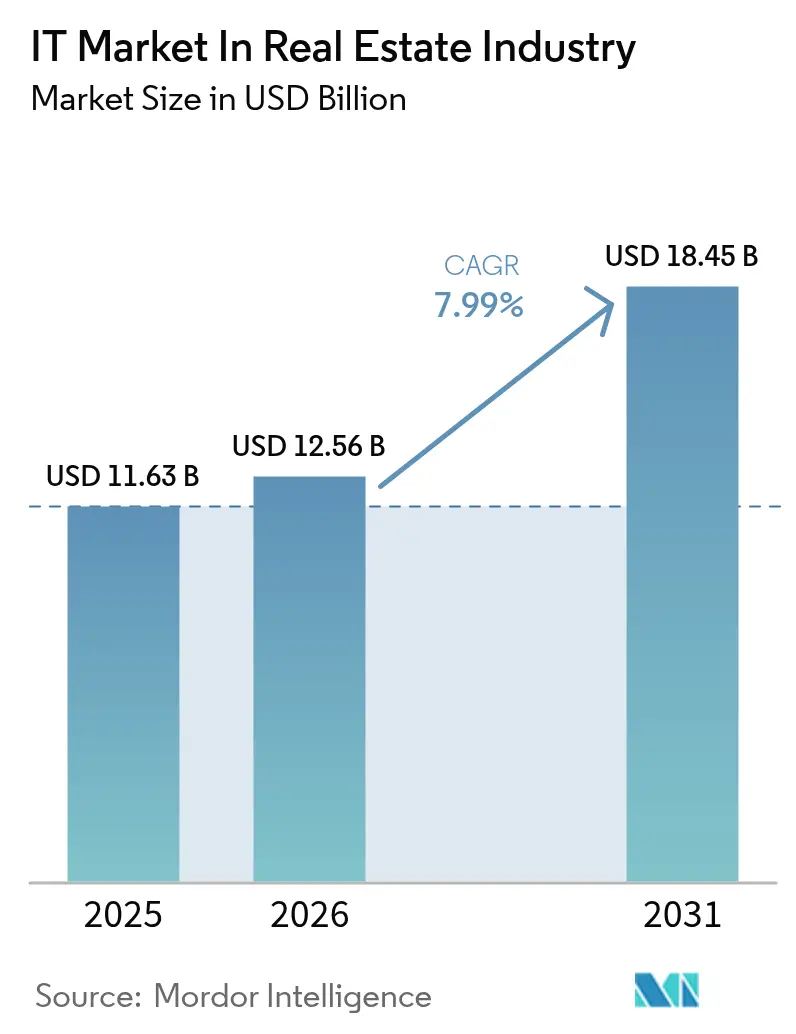

| Taille du Marché (2026) | 12.56 Milliards de dollars |

| Taille du Marché (2031) | 18.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

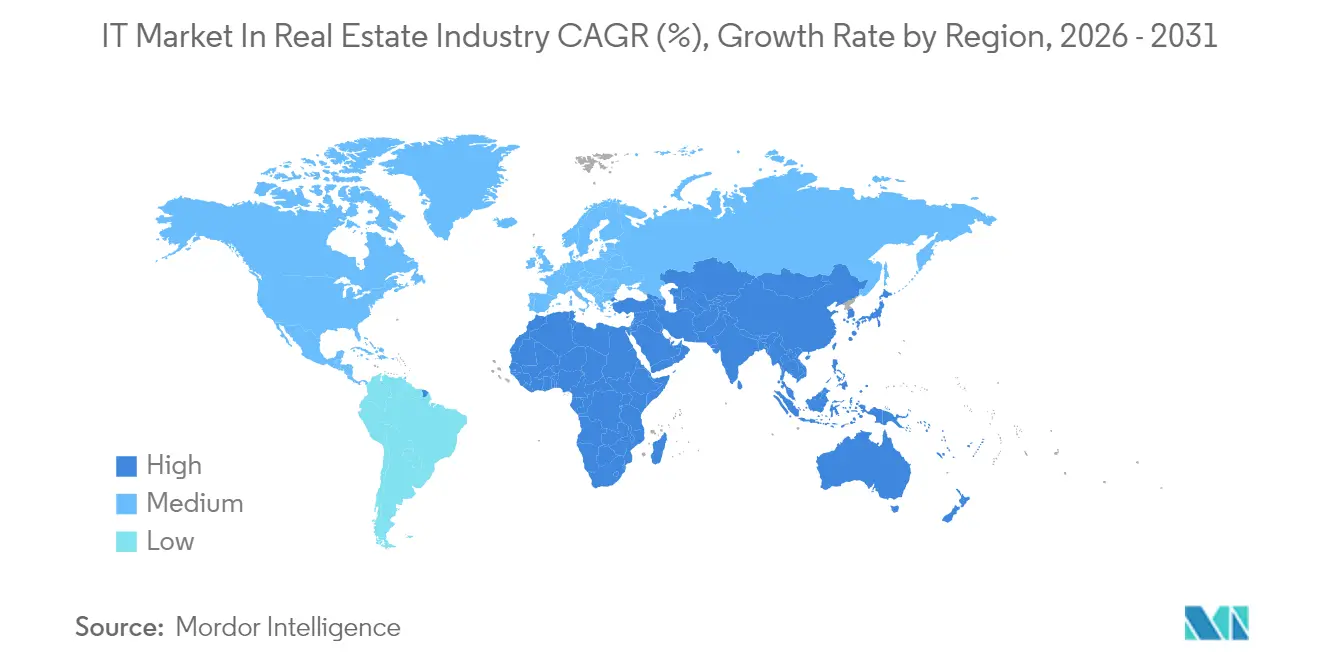

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

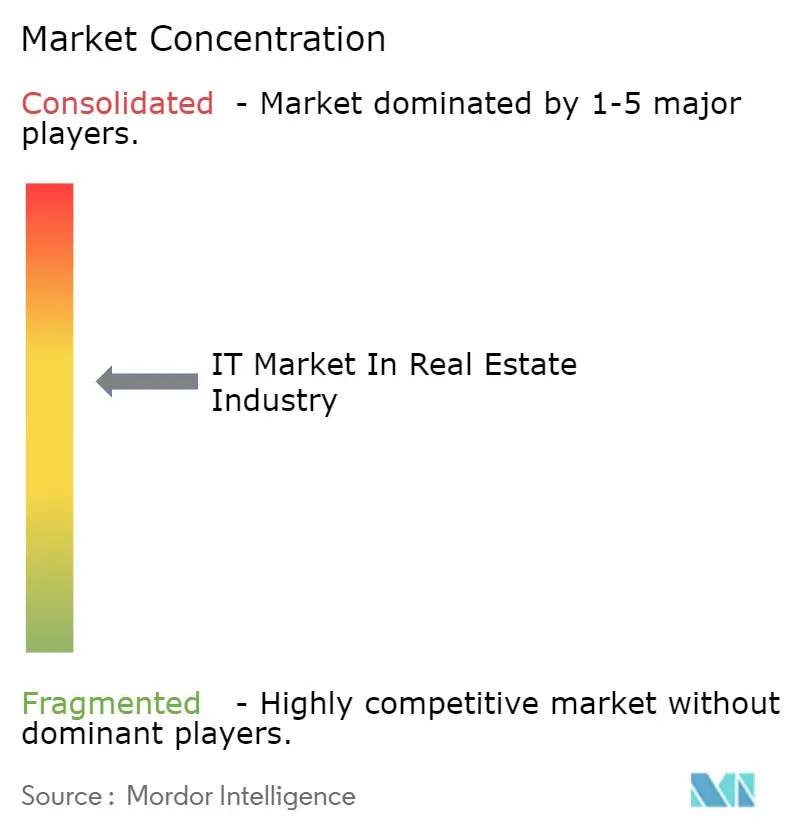

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TI dans le secteur de l'immobilier par Mordor Intelligence

La taille du marché des TI dans l'industrie immobilière devrait passer de 11,63 milliards USD en 2025 à 12,56 milliards USD en 2026 et devrait atteindre 18,45 milliards USD d'ici 2031, à un TCAC de 7,99 % sur la période 2026-2031. La demande accrue de plateformes de microservices cloud natives, d'analyses prédictives et d'outils intégrés de reporting ESG soutient cette expansion, les propriétaires immobiliers privilégiant des systèmes évolutifs qui réduisent les coûts d'exploitation et accélèrent les cycles de location. Le déploiement généralisé de l'IoT renforce les programmes de maintenance prédictive pilotés par l'IA qui réduisent les temps d'arrêt imprévus et prolongent les cycles de vie des actifs, tandis que les suites d'expérience locataire axées sur le numérique améliorent la conversion des prospects et raccourcissent les périodes de vacance. Les investisseurs institutionnels augmentent leurs dépenses en analyses de portefeuille en temps réel répondant aux mandats de durabilité en évolution en Europe et en Amérique du Nord.[1]CRETI, "Aperçu du capital-risque PropTech au T1 2024 : naviguer à travers les marées changeantes," creti.vc L'intensité concurrentielle reste modérée, les grands éditeurs de logiciels d'entreprise continuant à protéger leurs bases installées même si des spécialistes PropTech agiles introduisent des produits mobiles différenciés.

Principales conclusions du rapport

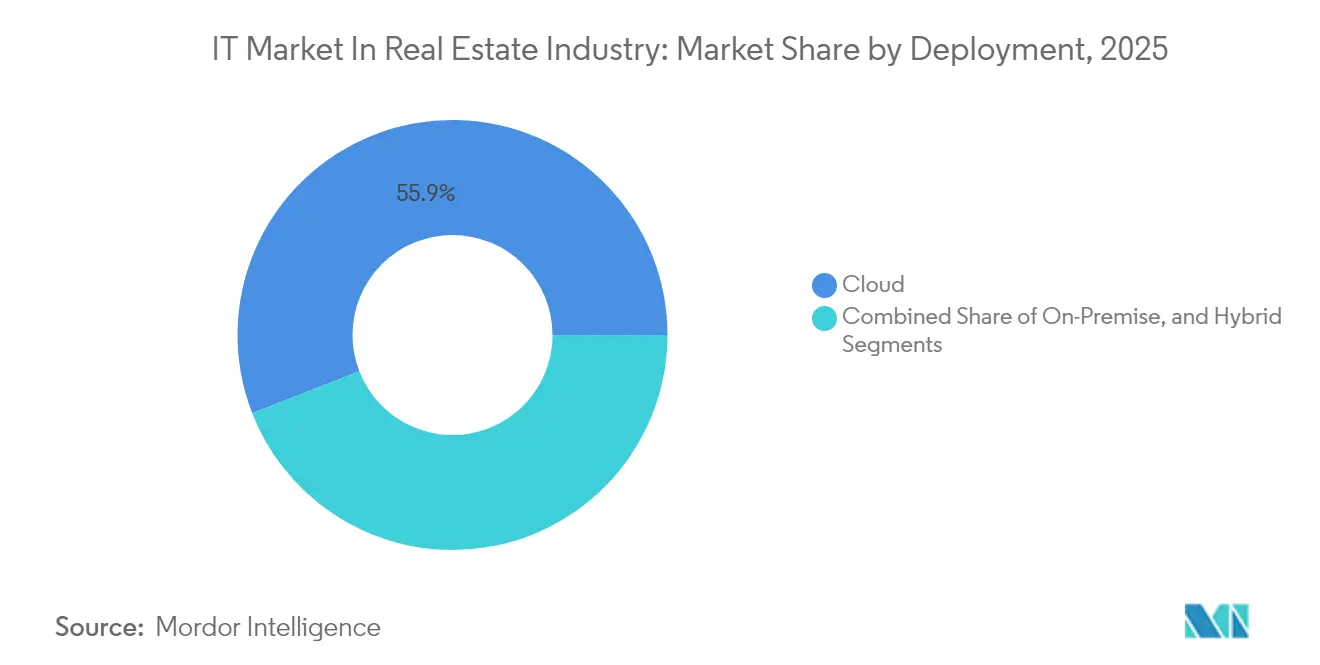

- Par déploiement, les solutions cloud ont capturé 55,92 % de la part de marché des TI dans l'industrie immobilière en 2025 et progressent à un TCAC de 8,56 % jusqu'en 2031.

- Par type de solution, la veille stratégique et l'analytique progressent à un TCAC de 8,01 % et constituent le segment à la croissance la plus rapide jusqu'en 2031.

- Par utilisateur final, les sociétés immobilières commerciales détenaient 45,10 % de la part de revenus en 2025, tandis que les investisseurs immobiliers et les FPI enregistrent le TCAC projeté le plus élevé à 8,78 % jusqu'en 2031.

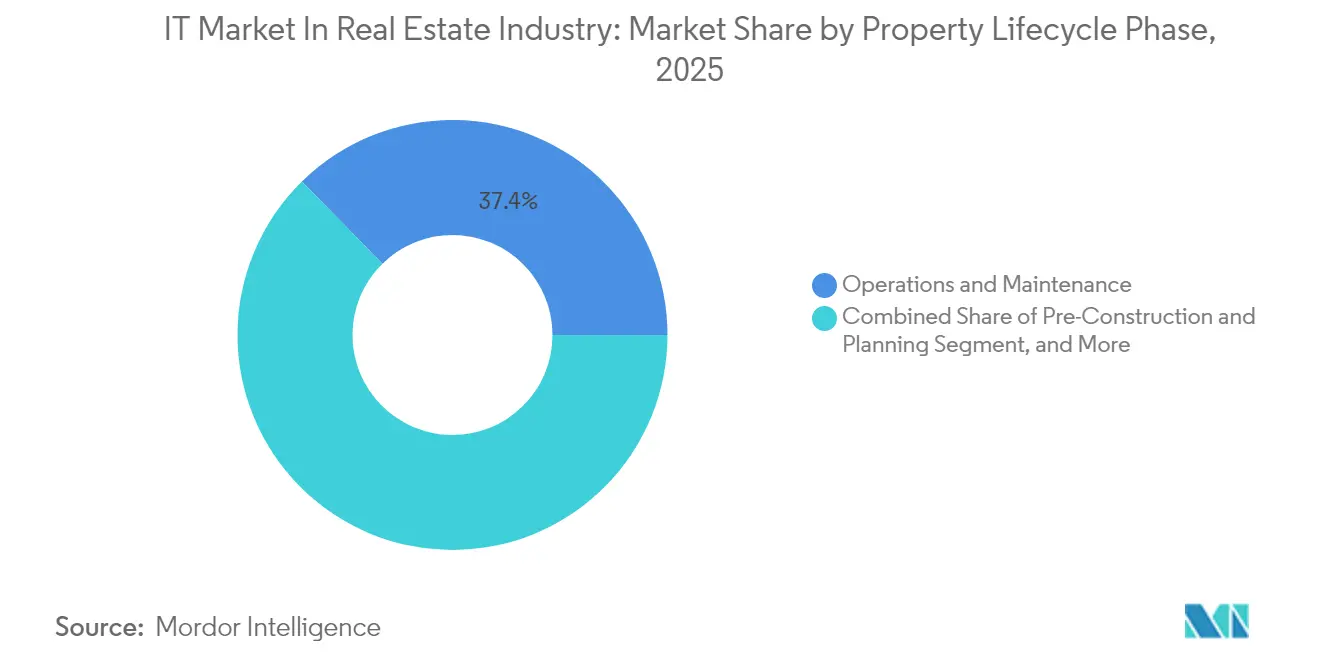

- Par phase du cycle de vie immobilier, les opérations et la maintenance représentaient 37,35 % de la taille du marché des TI dans l'industrie immobilière en 2025 ; les plateformes de vente et de marketing devraient progresser à un TCAC de 9,02 % entre 2026 et 2031.

- Par taille d'organisation, les grandes entreprises étaient en tête avec 55 % une part de revenus de 62,55 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 8,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,78 % de la part de revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 8,76 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des TI dans le secteur de l'immobilier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plateformes d'expérience locataire axées sur le numérique accélérées | +1.8% | Mondial – gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Architectures de microservices cloud natives remplaçant les systèmes monolithiques | +2.1% | Mondial – menées par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Maintenance prédictive des installations pilotée par l'IA | +1.5% | Mondial – concentrée dans les marchés développés | Moyen terme (2-4 ans) |

| Appétit institutionnel croissant pour le reporting ESG en temps réel | +1.3% | Mondial – réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux villes intelligentes canalisées vers la PropTech | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Tokenisation et modèles de propriété immobilière fractionnée | +0.7% | Amérique du Nord et UE – émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plateformes d'expérience locataire axées sur le numérique accélérées

Les applications de location centrées sur le mobile permettent désormais aux prospects de planifier des visites, de soumettre des documents et de signer des baux sans contact en face à face, raccourcissant les cycles de location moyens de près de 30 % selon les rapports des utilisateurs de plateformes. Les portails de communication intégrés maintiennent un engagement continu, améliorant les taux de renouvellement lorsque les locataires gèrent les paiements, les demandes de maintenance et les événements communautaires via un tableau de bord unique. Les chatbots IA intégrés dans ces suites traitent les demandes à fort volume 24h/24, 7j/7, libérant les équipes sur site pour des tâches à valeur ajoutée. Les outils de notation prédictive des prospects identifient les candidats de haute qualité et suggèrent des concessions optimisées qui protègent le revenu net d'exploitation. La demande d'expériences numériques fluides encourage les propriétaires de portefeuilles à consolider les outils autonomes de CRM, de marketing et de location en abonnements cloud unifiés, réduisant les saisies de données en double et améliorant la satisfaction client.

Architectures de microservices cloud natives remplaçant les systèmes monolithiques

Les entreprises immobilières démantèlent les systèmes hérités au profit d'environnements cloud modulaires qui permettent d'ajouter ou de supprimer des services sans impacter les fonctionnalités principales. Un opérateur multifamilial de 1 500 unités peut déployer des services dédiés au marketing, à la maintenance ou au portail résidentiel en quelques semaines plutôt qu'en quelques mois, réduisant les frais de services professionnels et accélérant le délai de rentabilisation. Les pipelines de livraison continue intègrent de nouvelles fonctionnalités en production quotidiennement, assurant une application constante des correctifs de sécurité et la conformité réglementaire. Les couches d'API standardisées simplifient les intégrations avec les suites de comptabilité, de paie et de gestion documentaire, éliminant les connecteurs point à point fragiles qui affectaient les déploiements antérieurs. Des frais d'infrastructure réduits et une tarification prévisible à la croissance rendent les fonctionnalités avancées accessibles aux petits et moyens portefeuilles, élargissant l'empreinte du marché des TI dans l'industrie immobilière.

Maintenance prédictive des installations pilotée par l'IA

Les capteurs IoT transmettent désormais en continu les données de vibration, de pression et de température des ascenseurs, des refroidisseurs CVC et des pompes vers des moteurs IA qui prévoient la défaillance des composants plusieurs jours avant qu'elle ne survienne. Des projets pilotes sur le terrain démontrent des réductions de 35 % des temps d'arrêt imprévus et des économies de 17 % sur les dépenses annuelles de maintenance.[2]Hexagon, "Construire plus intelligemment : comment la transformation numérique relève les plus grands défis d'aujourd'hui dans la construction," bdcnetwork.com Les déclencheurs automatisés d'ordres de travail assurent l'approvisionnement en pièces juste à temps, évitant les frais coûteux de livraison accélérée. La répartition intelligente affecte les techniciens à proximité dont les profils de compétences correspondent le mieux à la réparation prévue, améliorant les taux de résolution au premier passage. Les tableaux de bord de consommation d'énergie mettent en évidence les anomalies d'utilisation, permettant une planification fine des équipements qui soutient les engagements Net Zéro des entreprises. L'infrastructure cloud évolutive permet de déployer ces capacités à l'échelle du portefeuille sans passerelles sur site, un facteur critique pour les actifs géographiquement dispersés.

Appétit institutionnel croissant pour le reporting ESG en temps réel

Les investisseurs exigent désormais des analyses d'émissions de carbone, d'utilisation de l'eau et de qualité de l'air intérieur au niveau de l'actif et du fonds pour répondre aux mandats de divulgation à venir dans l'Union européenne et plusieurs États américains. Les jumeaux numériques fusionnent les fichiers BIM avec les données de capteurs en direct pour créer une source unique de vérité pour les indicateurs de durabilité, rationalisant les demandes d'assurance par des tiers. Les tableaux de bord automatisés comparent les performances des bâtiments par rapport aux scores ENERGY STAR et GRESB, permettant aux gestionnaires d'actifs de prioriser les rénovations générant le meilleur ROI. Certains propriétaires immobiliers atteignent des réductions d'empreinte carbone de 20 à 50 % en deux cycles budgétaires grâce à l'optimisation CVC et aux contrôles d'éclairage basés sur les données. L'intégration des informations ESG dans les portails investisseurs renforce l'accès aux instruments de financement vert qui offrent des taux de coupon plus bas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Silos de données hérités et lacunes d'interopérabilité | -1.4% | Mondial – aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Responsabilités en matière de cybersécurité dans les piles SaaS multi-locataires | -0.8% | Mondial – accru dans les marchés développés | Court terme (≤ 2 ans) |

| Pénurie de talents en science des données spécifiques au domaine | -0.6% | Mondial – concentrée dans les principaux pôles technologiques | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour de la tokenisation immobilière | -0.3% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Silos de données hérités et lacunes d'interopérabilité

De nombreux propriétaires s'appuient encore sur des outils de comptabilité, de location et de maintenance déconnectés qui ne partagent aucun modèle de données standardisé, obligeant le personnel à rapprocher manuellement les feuilles de calcul et retardant les cycles de reporting jusqu'à deux semaines. Les grands portefeuilles diversifiés font face à des obstacles pour standardiser les structures de plan comptable entre les actifs de bureau, multifamiliaux et industriels. Les projets d'intégration s'étendent fréquemment à six mois lorsque les équipes informatiques créent des adaptateurs personnalisés, entraînant des dépassements de coûts et la frustration des utilisateurs. Des problèmes de gouvernance émergent lorsque des litiges sur la source de vérité surviennent entre les systèmes au niveau des propriétés et les ERP d'entreprise. Jusqu'à ce que des schémas de données communs et des normes d'API ouvertes deviennent universels, ces barrières d'interopérabilité modéreront les taux d'adoption du marché des TI dans l'industrie immobilière.

Responsabilités en matière de cybersécurité dans les piles SaaS multi-locataires

Les modèles d'infrastructure partagée exposent les cartes de paiement des locataires, les documents de bail et les informations personnellement identifiables aux acteurs malveillants cherchant un seul grand butin. Les sociétés immobilières ont connu une augmentation de 40 % des incidents cybernétiques entre 2023 et 2024. Les surfaces d'attaque s'élargissent lorsque les fournisseurs intègrent des passerelles de paiement tierces ou des appareils de bâtiments intelligents sans tests de pénétration rigoureux. Les règles de notification de violation en vertu du RGPD et de plusieurs lois sur la confidentialité des États américains amplifient l'exposition financière par des amendes lourdes et des recours collectifs. Bien que les cadres zéro confiance et les audits SOC 2 atténuent le risque, la maturité inégale en matière de sécurité parmi les fournisseurs SaaS de niveau intermédiaire reste une préoccupation pressante qui peut bloquer les décisions d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par déploiement - La dominance du cloud accélère la migration numérique

Les solutions cloud contrôlaient 55,92 % de la part de marché des TI dans l'industrie immobilière en 2025 et progressent à un TCAC de 8,56 %, reflétant une dynamique décisive vers les modèles d'abonnement qui réduisent les dépenses en capital initial. La taille du marché des TI dans l'industrie immobilière attribuée aux déploiements cloud devrait dépasser 10,6 milliards USD d'ici 2031, même les portefeuilles réglementés recevant l'autorisation de stocker des données de bail sensibles dans des environnements conformes SOC 2. Les installations sur site persistent pour les entités nécessitant un hébergement souverain ou des flux de travail personnalisés étendus, mais leur croissance plafonne à mesure que les coûts de maintenance dépassent les avantages perçus du contrôle. Les configurations hybrides servent de ponts de transition, mais leur part diminue chaque année à mesure que les projets de migration se compriment de six mois à seulement 45 jours. Les fournisseurs regroupent des utilitaires de migration et des environnements de test sandbox pour accélérer la transition.

L'adoption du cloud a augmenté après 2020 lorsque les mandats de travail à distance ont mis en évidence les limitations des serveurs liés au site. Les architectures multi-locataires offrent désormais des déploiements automatiques de fonctionnalités, des SLA à haute disponibilité et des améliorations rapides spécifiques aux secteurs verticaux, donnant aux petites entreprises accès aux meilleurs outils autrefois réservés aux grandes entreprises. Les applications mobiles basées sur les rôles habilitent les techniciens de terrain et les agents de location avec des données immobilières en temps réel, renforçant la proposition de valeur du cloud. La hausse des primes d'assurance cybernétique pour les piles auto-hébergées pousse également les conseils d'administration vers une infrastructure cloud gérée de manière professionnelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de solution - L'analytique émerge comme moteur de croissance

Le logiciel de gestion immobilière a conservé une part de 28,35 % en 2025, soulignant son rôle d'ancrage dans la collecte des loyers, le suivi des ordres de travail et la communication avec les résidents. Les plateformes de veille stratégique et d'analytique représentent cependant la catégorie la plus dynamique à un TCAC de 8,01 %, propulsée par la demande des investisseurs pour des informations de portefeuille à la minute près. La taille du marché des TI dans l'industrie immobilière liée à l'analytique devrait dépasser 3,2 milliards USD d'ici 2031 alors que les fonds intègrent des prévisions de vacance prédictives, la modélisation de l'élasticité des loyers et l'évaluation comparative carbone dans leurs tableaux de bord. Les suites intégrées acheminent désormais les données vers les systèmes ERP, les processeurs de paiement et les portails ESG, réduisant la manipulation manuelle des feuilles de calcul.

Les modules de gestion de la relation client offrent une maturation des prospects basée sur l'IA qui ajuste automatiquement les dépenses publicitaires lorsque l'occupation diminue, tandis que les extensions d'administration des baux intègrent des contrôles de modèles d'évaluation automatisés mandatés par les régulateurs bancaires américains. Les outils de gestion documentaire intègrent une OCR avancée pour indexer les baux historiques, accélérant la diligence raisonnable lors des acquisitions. Les modules de conformité et de risque gagnent du terrain alors que les gestionnaires immobiliers se préparent aux obligations de déclaration anti-blanchiment d'argent qui entrent en vigueur en décembre 2025. Les suites de plateformes intégrées regroupent ces capacités, réduisant les listes de fournisseurs et améliorant l'adoption par les utilisateurs.

Par utilisateur final - Le capital institutionnel stimule l'adoption technologique

Les sociétés immobilières commerciales ont contribué à 45,10 % des revenus de 2025, s'appuyant sur des suites de niveau entreprise pour gérer des rôles de loyer complexes et des cadres réglementaires régionaux. Le marché des TI dans l'industrie immobilière voit la cohorte des investisseurs et des FPI progresser à un TCAC de 8,78 %, les fonds de pension et les véhicules de fonds souverains exigeant des analyses de performance granulaires pour des portefeuilles mondiaux diversifiés. L'adoption de la technologie par cette cohorte renforce les normes de collecte de données, faisant cascader les meilleures pratiques vers les partenaires opérateurs. Les opérateurs résidentiels déploient des portails mobiles pour les résidents afin d'améliorer la rétention face à un turnover croissant, tandis que les propriétaires industriels intègrent la télémétrie d'automatisation d'entrepôt pour optimiser les dispositions de rayonnage et la planification des portes de quai.

Les acteurs institutionnels dictent les feuilles de route des fournisseurs, demandant des indicateurs ESG quasi en temps réel, des recommandations dynamiques d'achat-vente et des outils automatisés de planification du capital. Les syndicateurs plus petits emboîtent le pas, bénéficiant de la diffusion progressive des fonctionnalités une fois que les plateformes atteignent l'échelle. Dans tous les groupes d'utilisateurs, la consolidation s'accélère à mesure que les acquisitions forcent des portefeuilles disparates sur des piles communes, déclenchant souvent de nouveaux projets de mise en œuvre qui élargissent le marché des TI dans l'industrie immobilière.

Par phase du cycle de vie immobilier - La technologie opérationnelle mène les investissements

Les opérations et la maintenance ont capturé 37,35 % des dépenses en 2025, et cette tranche du marché des TI dans l'industrie immobilière continue de se développer à mesure que les propriétaires recherchent des avantages en termes de coûts sur l'horizon opérationnel multi-décennal. Les plannings préventifs optimisés par l'IA et les tableaux de bord énergétiques réduisent les dépenses récurrentes, libérant des liquidités pour les projets d'investissement. Les applications de vente et de marketing affichent la croissance la plus élevée à un TCAC de 9,02 %, grâce aux automatisations de publicité numérique et aux moteurs de visite virtuelle qui stimulent la vitesse de mise en location dans les métropoles concurrentielles. Les modèles de pré-construction exploitent le BIM et les jumeaux numériques pour tester de multiples scénarios de conception qui minimisent les dépenses d'exploitation à long terme, tandis que les plateformes d'administration de la construction fournissent des images de contrôle qualité en temps réel et des analyses de calendrier.

La convergence du cycle de vie prend de l'ampleur : les données générées lors des phases de conception alimentent la planification de la maintenance, et les flux de capteurs informent les plannings de remplacement d'actifs et les budgets de rénovation. Les éditeurs de plateformes intègrent désormais des calculateurs d'économie circulaire qui quantifient les économies de carbone incorporé lorsque les composants sont rénovés plutôt que remplacés, s'harmonisant avec les clauses de prêts verts.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation - Les PME accélèrent l'adoption du cloud

Les grandes entreprises détenaient 62,55 % des dépenses en 2025, les propriétaires multinationaux standardisant la technologie sur plusieurs continents. Néanmoins, le segment des PME dépasse l'expansion globale du marché à un TCAC de 8,66 %, soutenu par des niveaux SaaS d'entrée de gamme commençant à moins de 1,50 USD par porte par mois. Ces plans regroupent le paiement en ligne, la messagerie en masse et l'analytique de base, offrant aux petits propriétaires des outils autrefois exclusifs aux portefeuilles institutionnels. Un accent plus marqué sur la convivialité et l'intégration dans l'application réduit le fossé de formation qui freinait historiquement l'adoption technologique dans les petites entreprises.

Les écosystèmes de fournisseurs répondent aux PME avec des intégrations préconstruites pour QuickBooks, Stripe et DocuSign, permettant une numérisation de bout en bout sans personnel informatique dédié. À mesure que les portefeuilles des PME mûrissent, des mises à niveau de niveau transparentes maintiennent la continuité de la plateforme, préservant la valeur vie client pour les fournisseurs et soutenant l'élan du marché des TI dans l'industrie immobilière.

Analyse géographique

L'Amérique du Nord a généré 40,78 % des revenus mondiaux en 2025, l'écosystème PropTech le plus mature ayant attiré 2,2 milliards USD de capital-risque en octobre 2024 seulement. Les cycles d'innovation rapides en Californie et à New York alimentent des améliorations continues des fonctionnalités, tandis que les nouvelles règles du FinCEN génèrent une demande fraîche pour l'automatisation de la conformité. Le Canada reflète les schémas d'adoption américains, bien que les régimes de confidentialité provinciaux exigent des garanties de résidence des données qui orientent certains clients vers des centres de données régionaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide à un TCAC de 8,76 % jusqu'en 2031, menée par les mandats de domaines intelligents de Singapour, les subventions PropTech de l'Australie et la poussée de la Chine pour intégrer les « forces productives de qualité » dans la construction. La densification des gratte-ciel à Tokyo et à Hong Kong privilégie la maintenance prédictive pour éviter les temps d'arrêt coûteux des ascenseurs, tandis que les fonds de placement immobilier indiens déploient des suites cloud pour satisfaire les attentes de transparence des investisseurs transfrontaliers. Les codes de construction verte soutenus par le gouvernement accélèrent l'adoption des tableaux de bord ESG, renforçant l'expansion du marché des TI dans l'industrie immobilière.

L'Europe progresse régulièrement alors que les trajectoires Net Zéro stimulent les déploiements généralisés de capteurs et les plateformes d'optimisation énergétique. Le cadre taxonomique de l'Union européenne et les nouvelles obligations de reporting CSRD font du suivi des émissions en temps réel une nécessité, incitant les propriétaires à intégrer des jumeaux numériques qui fournissent des pistes de données auditables. Le secteur multifamilial allemand adopte des applications pour les locataires qui rationalisent le paiement des loyers dans le cadre de réglementations strictes sur le contrôle des loyers, tandis que les fonds institutionnels du Royaume-Uni mettent l'accent sur l'analytique des risques pour naviguer dans les changements de liquidité post-Brexit. L'Europe du Sud, autrefois en retard technologique, accélère son adoption grâce aux stimuli de l'UE liés aux jalons de rénovation des bâtiments.

Paysage concurrentiel

Le marché présente une concentration modérée, les éditeurs de logiciels d'entreprise établis défendant leurs intégrations ERP enracinées tandis que des challengers PropTech agiles se développent grâce à l'innovation verticale. Oracle, SAP et Microsoft vendent de manière croisée des modules immobiliers dans leurs clouds financiers existants, tirant parti des avantages d'approvisionnement auprès d'un seul fournisseur. Yardi, RealPage et AppFolio, quant à eux, affinent la profondeur verticale, intégrant les rapprochements de facturation des services publics, la conformité au logement abordable et le jumelage de colocataires pour logements étudiants que les suites plus larges n'offrent pas. Les architectures cloud natives permettent une livraison rapide de fonctionnalités, donnant aux challengers des avantages de délai de mise sur le marché malgré des budgets de R&D plus modestes.

Les mouvements stratégiques mettent en évidence le terrain changeant. L'acquisition de Matterport par CoStar pour 5,9 milliards USD marie les données et la visualisation 3D immersive pour créer des jumeaux numériques à l'échelle du marché. L'acquisition de Rexera par RealPage élargit les capacités d'administration des baux pour les opérateurs multifamiliaux institutionnels. Les flux de capitaux restent robustes : le financement PropTech a dépassé 2 milliards USD en un seul mois en 2024, finançant des applications centrées sur l'IA qui alimentent la différenciation. Pourtant, la rigueur en matière de cybersécurité émerge comme un test décisif de compétitivité ; les fournisseurs affichant des certifications FedRAMP ou ISO 27001 remportent les appels d'offres des grandes entreprises. Les délais de mise en œuvre deviennent un autre champ de bataille, les spécialistes du cloud réalisant des déploiements en moins de 45 jours contre une moyenne de 120 jours pour les fournisseurs hérités.

Les acteurs établis répondent en ouvrant des places de marché d'API qui permettent aux partenaires d'ajouter des micro-services spécialisés, atténuant les craintes d'enfermement chez un fournisseur. Pendant ce temps, les acteurs régionaux localisent les interfaces et les modules de conformité pour tenir compte des nuances linguistiques et réglementaires, s'établissant fermement en Europe et en Asie-Pacifique. Globalement, le succès repose sur le mélange de largeur, de profondeur et d'expérience utilisateur fluide dans une pile cohésive unique qui s'aligne sur les attentes des locataires et les mandats de reporting des investisseurs.

Leaders du marché des TI dans le secteur de l'immobilier

IBM Corporation

SAP SE

Oracle Corporation

Salesforce.com Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Findable a obtenu 9 millions EUR (10,17 millions USD) de financement de série A mené par Point Nine Capital pour étendre sa plateforme de gestion immobilière pilotée par l'IA à travers l'Europe.

- Janvier 2025 : CoStar Group a finalisé son acquisition de Matterport pour 5,9 milliards USD, combinant les données immobilières commerciales avec la technologie de visualisation 3D.

- Décembre 2024 : Le FinCEN a publié les règles finales exigeant la déclaration électronique des transferts immobiliers résidentiels aux entités juridiques, effective en décembre 2025.

- Octobre 2024 : Les régulateurs bancaires américains ont adopté des normes de contrôle qualité pour les modèles d'évaluation automatisés, effectives en octobre 2025.

Périmètre du rapport sur le marché des TI dans le secteur de l'immobilier

Les solutions TI dans l'industrie immobilière fournissent aux agents immobiliers et aux entreprises des logiciels de données précises et des outils de veille stratégique grâce auxquels les clients peuvent utiliser les technologies. Le marché des TI dans l'immobilier est segmenté par déploiement (sur site, cloud), par solution (documentation, comptabilité, conformité, veille stratégique, planification des ressources d'entreprise, gestion de la relation client et gestion des actifs), par utilisateur final (résidentiel et commercial), et par géographie.

Les tailles et prévisions de marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Hybride |

| Logiciel de gestion immobilière |

| Gestion de la relation client |

| Planification des ressources d'entreprise |

| Veille stratégique et analytique |

| Gestion documentaire |

| Comptabilité et finance |

| Conformité et risque |

| Gestion du cycle de vie des actifs |

| Suite de plateforme intégrée |

| Sociétés immobilières résidentielles |

| Sociétés immobilières commerciales |

| Industriel et logistique |

| Investisseurs immobiliers et FPI |

| Pré-construction et planification |

| Construction |

| Ventes et marketing |

| Opérations et maintenance |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par type de solution | Logiciel de gestion immobilière | |

| Gestion de la relation client | ||

| Planification des ressources d'entreprise | ||

| Veille stratégique et analytique | ||

| Gestion documentaire | ||

| Comptabilité et finance | ||

| Conformité et risque | ||

| Gestion du cycle de vie des actifs | ||

| Suite de plateforme intégrée | ||

| Par utilisateur final | Sociétés immobilières résidentielles | |

| Sociétés immobilières commerciales | ||

| Industriel et logistique | ||

| Investisseurs immobiliers et FPI | ||

| Par phase du cycle de vie immobilier | Pré-construction et planification | |

| Construction | ||

| Ventes et marketing | ||

| Opérations et maintenance | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des TI dans l'industrie immobilière en 2026 ?

Le marché s'établit à 12,56 milliards USD en 2026 avec une perspective de TCAC de 7,99 % jusqu'en 2031.

Quel segment affiche la croissance de revenus la plus rapide jusqu'en 2031 ?

Les solutions de veille stratégique et d'analytique se développent à un TCAC de 8,01 % alors que les propriétaires poursuivent des stratégies d'actifs basées sur les données.

Pourquoi les déploiements cloud dominent-ils les budgets technologiques ?

Les solutions cloud ont capturé 55,92 % de part en 2025 car elles réduisent les dépenses en capital initial et ramènent les délais de déploiement à moins de 45 jours.

Qu'est-ce qui stimule la demande des investisseurs pour les modules de reporting ESG ?

Les lois de divulgation émergentes en Europe et aux États-Unis imposent le suivi en temps réel des émissions, de l'utilisation de l'eau et d'autres indicateurs de durabilité.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,76 %, propulsée par le financement des villes intelligentes, l'urbanisation rapide et l'expansion de la propriété institutionnelle.

Quel est le principal risque de cybersécurité auquel font face les piles de technologie immobilière ?

Les environnements SaaS multi-locataires consolident les données sensibles, et la hausse des incidents de violation souligne la nécessité de garanties rigoureuses de type zéro confiance.

Dernière mise à jour de la page le: