Taille et part du marché de l'immobilier commercial en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

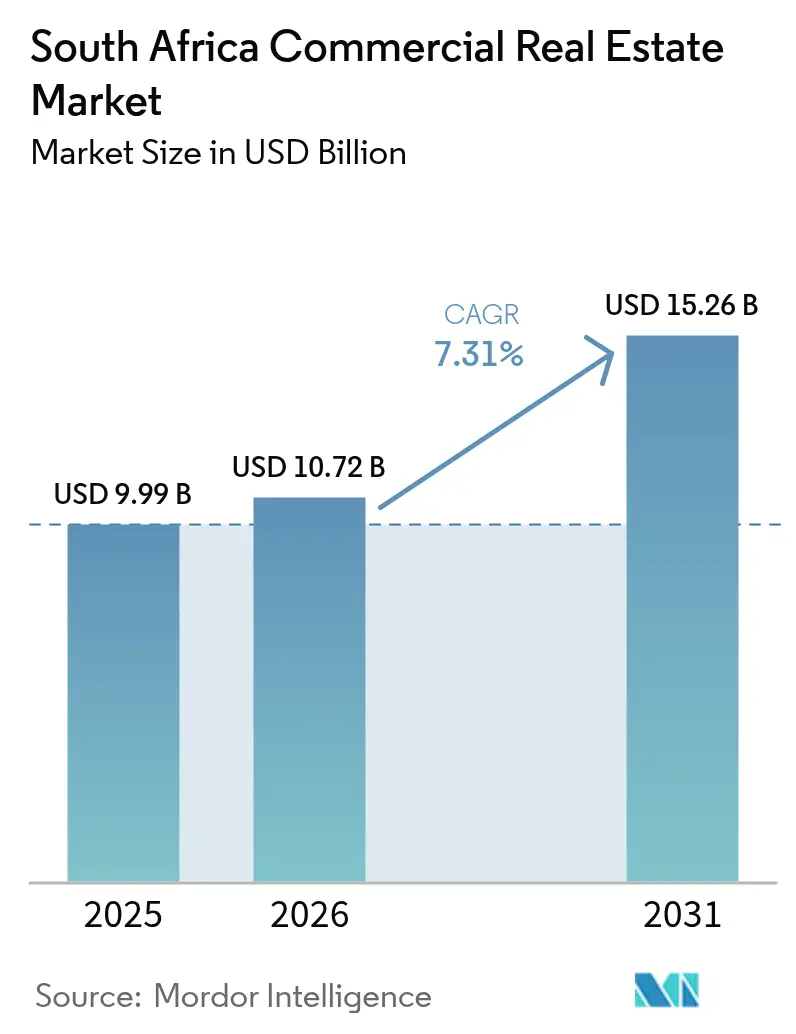

| Taille du marché de l'année de base (2025) | 9.99 Milliards de dollars |

| Taille du Marché (2026) | 10.72 Milliards de dollars |

| Taille du Marché (2031) | 15.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier commercial en Afrique du Sud par Mordor Intelligence

La taille du marché de l'immobilier commercial en Afrique du Sud est estimée à 10,72 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 9,99 milliards USD, avec des projections pour 2031 affichant 15,26 milliards USD, croissant à un TCAC de 7,31 % sur la période 2026-2031. Les promoteurs se tournent vers des installations hybrides combinant entreposage et capacité de serveurs, à mesure que le commerce électronique et l'informatique en nuage convergent, tandis que les prestataires de bureaux flexibles occupent les espaces libérés par les locataires traditionnels s'adaptant au travail hybride. Les obligations en matière d'efficacité énergétique et les règles de tarification du carbone poussent les propriétaires à rénover leurs actifs, ce qui améliore la fidélisation des locataires et se traduit par une réduction des dépenses d'exploitation dans un contexte d'instabilité persistante de l'approvisionnement en énergie. En conséquence, les flux de capitaux continuent de cibler les actifs verts certifiés, même si la hausse des taux d'intérêt maintient les volumes globaux de transactions en dessous des niveaux d'avant 2020.

Points clés du rapport

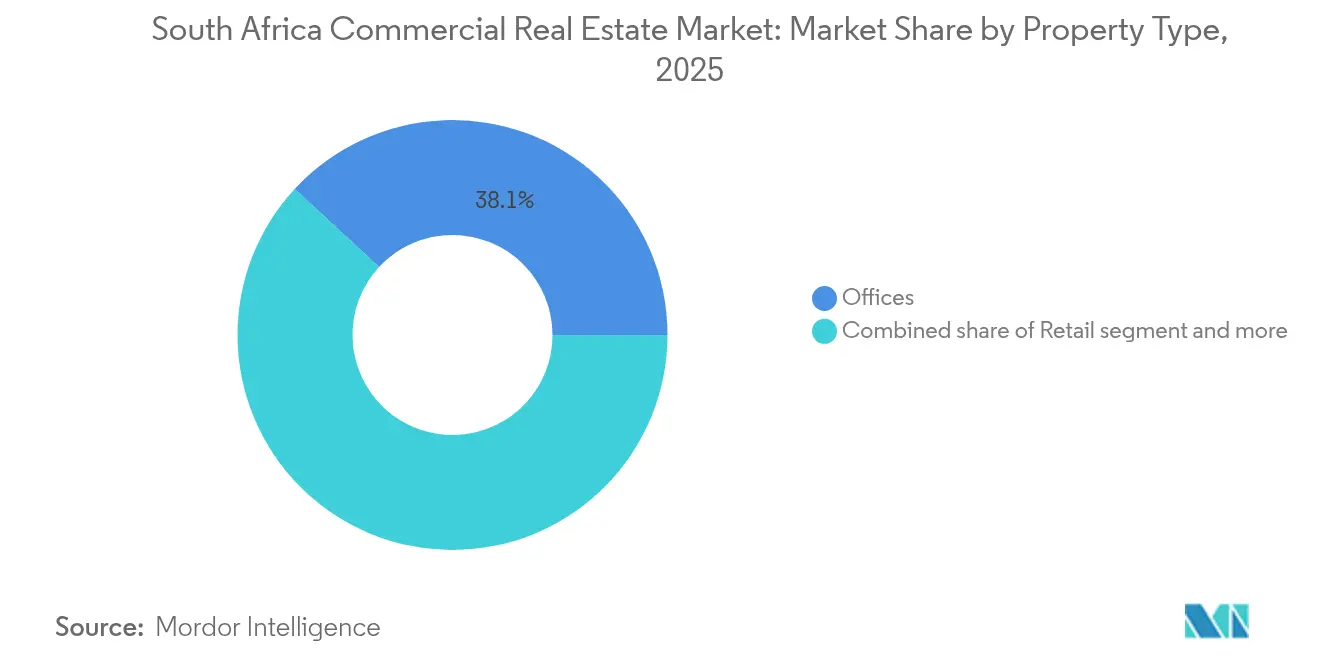

- Par type de propriété, le segment des bureaux était en tête avec une part de revenus de 38,12 % en 2025 ; la logistique devrait se développer à un TCAC de 9,47 % jusqu'en 2031.

- Par modèle commercial, le segment de la location représentait 72,86 % de la part du marché de l'immobilier commercial en Afrique du Sud en 2025, tandis que le segment des ventes enregistre le TCAC projeté le plus élevé à 8,37 % jusqu'en 2031.

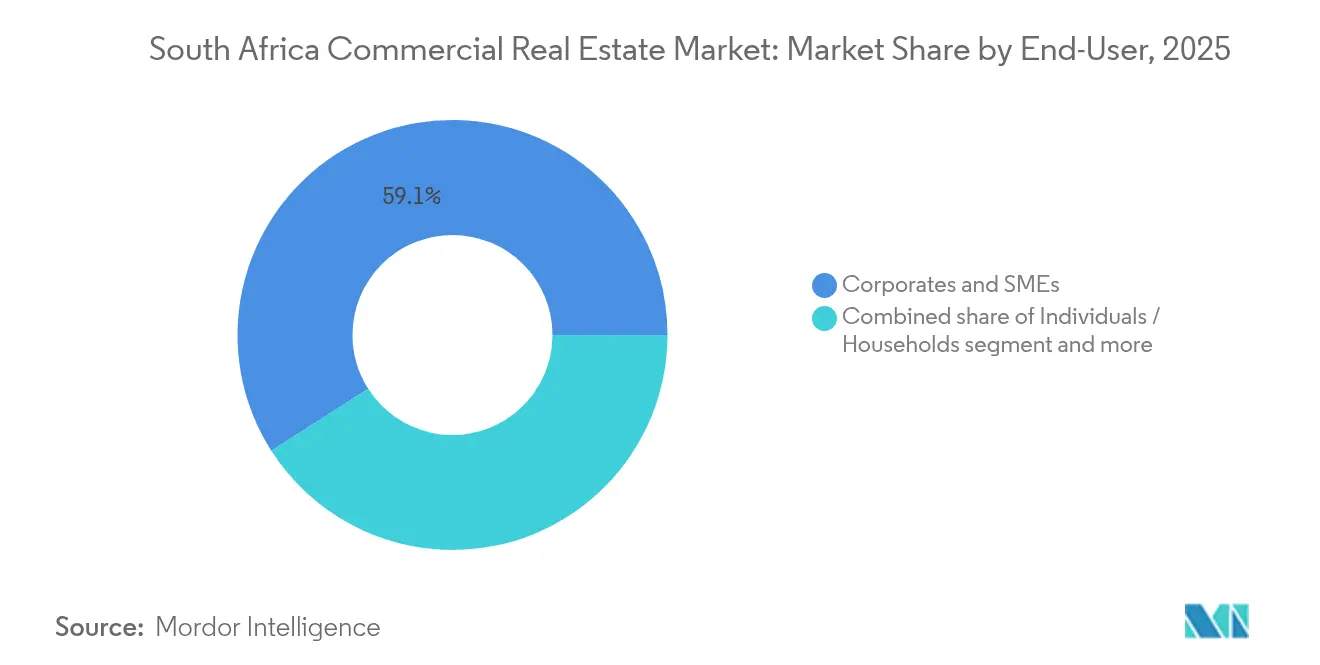

- Par utilisateur final, les entreprises et les PME représentaient 59,05 % de la demande en 2025, et les ménages individuels progressent à un TCAC de 9,05 % jusqu'en 2031.

- Par géographie, Johannesburg dominait avec 35,32 % des revenus de 2025, tandis que le segment du reste de l'Afrique du Sud devrait croître à un TCAC de 8,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier commercial en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation et croissance démographique | +1.8% | National (Gauteng, Cap-Occidental, KwaZulu-Natal) | Long terme (≥ 4 ans) |

| Croissance des investissements directs étrangers dans les infrastructures | +1.5% | Johannesburg, Le Cap | Moyen terme (2 à 4 ans) |

| Demande croissante des centres de données et de la logistique du dernier kilomètre | +1.4% | Johannesburg, Le Cap, villes secondaires | Moyen terme (2 à 4 ans) |

| Expansion des espaces de travail partagés et des bureaux hybrides | +1.2% | Grands centres urbains | Court terme (≤ 2 ans) |

| Incitations aux bâtiments verts et obligations d'efficacité énergétique | +0.9% | National | Moyen terme (2 à 4 ans) |

| Réformes fiscales des REIT stimulant l'investissement | +0.8% | Marchés cotés à la JSE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique

La migration rapide vers le Gauteng, le Cap-Occidental et le KwaZulu-Natal maintient une demande d'occupation résiliente pour les bureaux, les parcs industriels légers et le commerce de proximité. Les programmes gouvernementaux de planification spatiale, accompagnés de 25,89 millions USD réservés à l'acquisition foncière, visent à débloquer des nœuds à usage mixte reliant l'espace commercial au logement abordable. Ces initiatives améliorent la gouvernance foncière urbaine et raccourcissent les délais de réalisation des projets, ce qui encourage les promoteurs à lancer des programmes en dehors des zones traditionnelles. À long terme, les flux de population constants soutiennent le marché de l'immobilier commercial en Afrique du Sud en élargissant la base de locataires et en réduisant le risque d'absorption pour les nouveaux projets.

Croissance des investissements directs étrangers dans les infrastructures

Un pipeline de 24,72 milliards USD de nouveaux projets d'infrastructure, dont 5,28 milliards USD d'engagements privés, accélère la construction de ports, de liaisons ferroviaires et de corridors numériques. Un régime d'approbation simplifié sous Infrastructure Afrique du Sud a déjà fait avancer 34 projets stratégiques, d'une valeur de 15,61 milliards USD, vers l'exécution, ce qui stimule directement la demande de bureaux de chantier, d'entrepôts et d'hébergement. Des déploiements technologiques de premier plan - tels que la région cloud de Google d'une valeur de 1,39 milliard USD et la construction de centres de données d'Equinix - témoignent de la confiance dans le marché de l'immobilier commercial en Afrique du Sud, notamment pour les campus de classe A pouvant garantir une alimentation électrique redondante. Les retombées à moyen terme incluent une croissance locative plus forte dans les micro-marchés adjacents, car les fournisseurs multinationaux se co-implantent pour tirer parti des avantages de clustering[1]Kgosientsho Ramokgopa, "Infrastructure South Africa Strategic Project Pipeline 2025", ministère des travaux publics et des infrastructures, dpwi.gov.za..

Demande croissante des centres de données et de la logistique du dernier kilomètre

L'économie internet africaine, dont les prévisions s'établissent à 180 milliards USD en 2025, catalyse un double besoin d'entreposage près des pôles de consommation et d'installations de périphérie gérant des charges de travail à faible latence. Johannesburg à elle seule ajoutera plus de 40 000 emplois numériques d'ici 2030 grâce à l'investissement de Google, stimulant la construction d'entrepôts cross-dockés avec des enveloppes d'alimentation électrique extensibles. Les actifs logistiques sur le marché de l'immobilier commercial en Afrique du Sud se négocient désormais avec des primes de taux de capitalisation par rapport aux bureaux, car les occupants signent des baux plus longs pour sécuriser des aménagements sur mesure. La croissance à moyen terme émergera également dans les villes secondaires, à mesure que les plateformes de commerce électronique recherchent des délais de livraison plus rapides, élargissant ainsi l'empreinte géographique des stocks de qualité institutionnelle[2]Google LLC, "Form 8-K : Launch of Johannesburg Cloud Region," U.S. Securities and Exchange Commission, sec.gov.

Expansion des espaces de travail partagés et des bureaux hybrides

Le visa de travail à distance pour visiteurs, ouvert aux étrangers gagnant au moins 36 165 USD par an, attire des nomades numériques au Cap et à Johannesburg. Les occupants renégocient en conséquence les conditions des baux en faveur de cycles plus courts et d'une plus grande intensité de services, ce qui propulse la pénétration du coworking au-delà des niveaux d'avant la pandémie. Les loyers des appartements d'une chambre au Cap ont augmenté de 28 % en 2024, car les opérateurs de bureaux flexibles ont absorbé des logements résidentiels reconvertis pour satisfaire la demande de postes de travail à la demande. Ce changement structurel réduit les besoins en espace à long terme pour les entreprises, mais augmente la demande de suites prêtes à l'emploi qui commandent des rendements premium. Les opportunités à court terme persistent donc pour les propriétaires qui rénovent des bâtiments secondaires en environnements adaptables et dotés de technologies avancées[3]Aaron Motsoaledi, "Remote Work Visa Regulations (Gazette No. 49676)," Department of Home Affairs, dha.gov.za.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité de l'approvisionnement en énergie et déficits d'infrastructure | -2.1% | National | Moyen terme (2 à 4 ans) |

| Incertitude économique et chômage | -1.6% | National | Court terme (≤ 2 ans) |

| Complexité réglementaire et problèmes de tenure foncière | -1.2% | National | Moyen terme (2 à 4 ans) |

| Risque climatique et escalade des coûts d'assurance | -0.8% | Zones côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité de l'approvisionnement en énergie et déficits d'infrastructure

Les coupures d'électricité tournantes se traduisent par des dépenses en carburant non budgétisées. Les délestages de niveau 6 ont fait passer les dépenses en diesel d'un REIT de premier plan à 28 417 USD par jour contre 9 474 USD au niveau 2. Les propriétaires liés au commerce de détail souffrent doublement, car les coûts des générateurs coïncident avec une faible fréquentation des consommateurs, comprimant le revenu net d'exploitation. Le gouvernement a alloué 12,18 milliards USD pour les actifs énergétiques, mais les ajouts de capacité ne réduiront pas matériellement la pression avant 2027. Dans l'intervalle, les occupants se tournent vers des bâtiments équipés de panneaux solaires et de systèmes de stockage, ce qui entraîne des rénovations de bâtiments existants mais augmente également les barrières à l'entrée pour les acteurs marginaux manquant d'accès à des financements à faible coût.

Incertitude économique et chômage

La croissance du PIB reste inférieure à 2 %, ce qui freine la demande de nouvelles constructions et retarde les démarrages spéculatifs. La valeur ajoutée de la construction est tombée à 6,11 milliards USD en 2023 contre 8,33 milliards USD en 2017, car les lacunes en matière de gouvernance et l'ambiguïté des politiques ont prolongé les cycles d'appel d'offres. Bien que le secteur immobilier ait tout de même enregistré une hausse de 3,5 % en 2024, les coûts du crédit pèsent sur l'expansion des petites entreprises qui absorbent traditionnellement les inventaires de bureaux secondaires. Le rythme inégal des réformes du gouvernement de coalition érode la confiance, poussant certains propriétaires à privilégier les dépenses d'investissement défensives plutôt que les projets d'expansion, en attendant des signaux budgétaires plus clairs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la logistique stimule la croissance de l'économie numérique

Les actifs logistiques ont enregistré un TCAC de 9,47 % jusqu'en 2031, dépassant la part solidement établie de 38,12 % du segment des bureaux. Cette accélération renforce la contribution de la logistique au sein du marché de l'immobilier commercial en Afrique du Sud, notamment autour des clusters de centres de données où des empreintes à double usage émergent. Les promoteurs superposent des racks à haute densité au-dessus des baies d'entreposage conventionnelles, créant des installations mixtes qui servent à la fois le trafic de paquets et le flux de colis. Les propriétaires signalent des ratios de pré-location supérieurs à 70 % pour de tels projets, car les occupants valorisent la sécurité intégrée et la résilience de l'alimentation électrique. À l'inverse, le commerce de détail traditionnel fait face à une rotation, car les grandes surfaces d'alimentation évaluent des formats plus petits, réduisant les pipelines d'expansion et incitant les propriétaires à explorer le repositionnement à usage mixte.

L'élan dans les projets verts certifiés est le plus fort dans les bureaux, où les objectifs ESG des entreprises stimulent la location. Plus de 2 millions de m² d'espaces certifiés affichent des taux de vacance inférieurs de 350 points de base à la moyenne nationale des bureaux, une mesure qui continue de soutenir la réévaluation des tours de premier rang en centre-ville des affaires. Bien que l'hôtellerie et les parcs industriels bénéficient d'incitations dans les zones économiques spéciales, leur part combinée du marché de l'immobilier commercial en Afrique du Sud reste modeste, même si les perspectives d'appréciation du capital augmentent à proximité des nouveaux corridors de transport.

Par modèle commercial : dominance de la location dans un contexte de reprise des ventes

Les revenus locatifs représentaient 72,86 % du marché de l'immobilier commercial en Afrique du Sud en 2025, les structures REIT favorisant des flux de trésorerie prévisibles. Les escalations intégrées de 6 % en moyenne atténuent l'exposition à l'inflation, mais les dépenses plus élevées liées aux générateurs compriment les bénéfices distribuables, incitant les émetteurs à proposer des options de dividendes en actions pour préserver la liquidité. Parallèlement, le modèle de vente reprend de la vigueur avec un TCAC de 8,37 %, porté par des acheteurs étrangers à la recherche d'un supplément de rendement par rapport à la compression des marchés développés. Les transactions directes se concentrent autour du littoral atlantique du Cap et des zones nord de Johannesburg, où les améliorations d'infrastructure relient les projets au réseau de rocades.

La taille du marché de l'immobilier commercial en Afrique du Sud pour les bureaux à titre fractionné et les entrepôts de petite taille s'élargit, car les propriétaires-occupants se couvrent contre la volatilité des loyers et que les détenteurs de visa de travail à distance diversifient leurs portefeuilles. Les ratios prêt-valeur réduits et les produits hypothécaires flexibles lancés par les banques locales abaissent encore les seuils d'entrée, laissant présager un élan soutenu dans les ventes secondaires jusqu'en 2026.

Par utilisateur final : la demande des entreprises face à la croissance des investissements individuels

Les entreprises et les PME détenaient 59,05 % de l'espace en 2025, soulignant le rôle de Johannesburg en tant que centre décisionnel du continent. Pourtant, l'adoption des rotations hybrides a déjà réduit la superficie moyenne par employé de 18 %, obligeant les propriétaires à investir dans des environnements riches en commodités pour maintenir la fréquentation. La part du marché de l'immobilier commercial en Afrique du Sud attribuée aux particuliers augmente le plus rapidement, soutenue par des plateformes de propriété fractionnée et des applications d'investissement qui convertissent de grandes propriétés en unités numériques négociables. Les travailleurs à distance bénéficiant d'un visa ajoutent une demande de séjour prolongé pour des appartements clé en main associés à un accès au coworking, ce qui diversifie davantage les flux de revenus pour les promoteurs à usage mixte.

Les organismes gouvernementaux et les parastataux dans la catégorie ' autres ' signent des baux plus longs qui sous-tendent le service de la dette pour les actifs de partenariats public-privé, bien que la volatilité budgétaire puisse allonger les cycles de paiement. À l'avenir, les nouvelles concessions d'infrastructure devraient incorporer des clauses indexées sur l'inflation qui protègent les flux de trésorerie locatifs et stabilisent les valorisations.

Analyse géographique

Johannesburg domine le marché de l'immobilier commercial en Afrique du Sud avec une part de revenus de 35,32 %, ancrée par le bassin de capitaux le plus profond d'Afrique et un écosystème technologique en pleine maturité. Le lancement de la région cloud de Google d'une valeur de 1,39 milliard USD devrait injecter 2,1 milliards USD dans le PIB provincial et créer plus de 40 000 emplois, renforçant l'absorption des bureaux et de la logistique le long du corridor N1. L'extension approuvée du Gautrain canalisera 2,56 milliards USD dans la construction, ce qui a historiquement fait augmenter la valeur des propriétés près des stations de 3 % supplémentaires par an. Néanmoins, les délestages restent aigus, forçant les promoteurs à intégrer des systèmes solaires et des batteries sur site qui ajoutent 12 à 15 % aux dépenses d'investissement des projets.

Le Cap et Durban offrent des profils complémentaires. Le Cap attire les professionnels en travail à distance, comme en témoignent les hausses de loyers des appartements d'une chambre et l'absorption croissante de petits bureaux configurés pour un usage partagé. Durban tire parti des améliorations portuaires et des réserves foncières industrielles pour attirer des locataires de fabrication légère, bien que la reprise économique plus lente du KwaZulu-Natal modère la construction spéculative. Port Elizabeth (Gqeberha) ancre les flux d'exportation automobile et est prévu pour l'expansion de parcs logistiques une fois l'approfondissement des quais finalisé.

Le segment du reste de l'Afrique du Sud est en bonne voie pour un TCAC de 8,90 % jusqu'en 2031. Les plans gouvernementaux visant à canaliser 20,83 milliards USD dans les projets routiers, de ponts et de ports des entreprises d'État ouvrent des corridors au Mpumalanga, au Limpopo et au Cap-du-Nord. Les réformes de la planification spatiale simplifient les processus de libération des terres, permettant aux capitaux privés de créer des nœuds commerciaux autour des pôles de services. Les investisseurs institutionnels s'engagent déjà à l'avance pour des installations commerciales et médicales d'ancrage dans ces districts en développement, pariant sur les avantages du premier entrant à mesure que la formation des ménages s'accélère.

Paysage concurrentiel

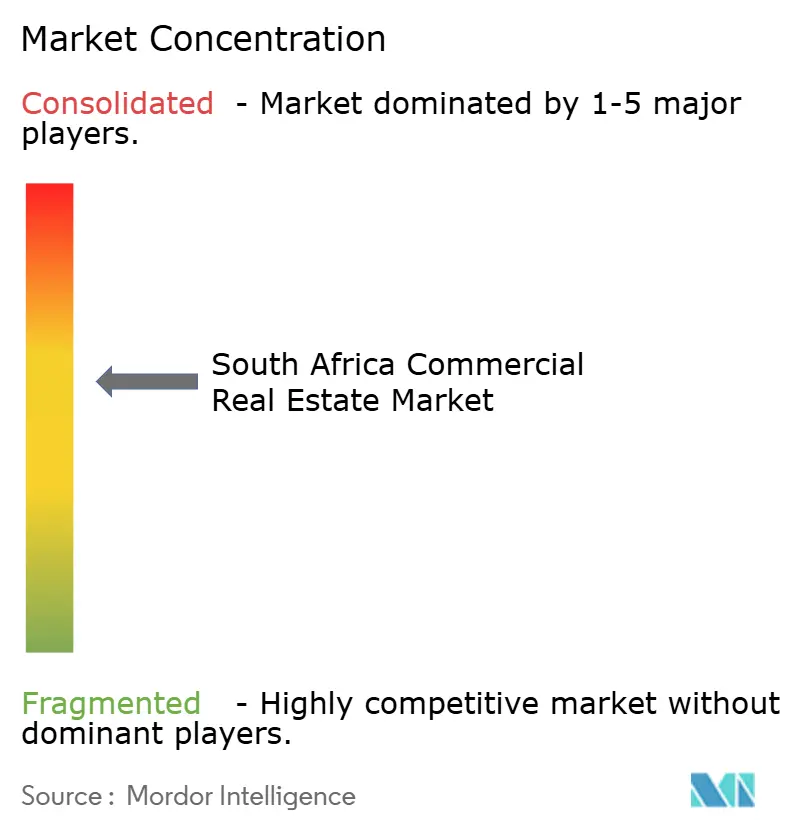

Le marché reste modérément fragmenté, les cinq plus grands propriétaires contrôlant environ 45 % des stocks institutionnellement négociés. Les délestages sont devenus le principal facteur de différenciation des coûts : les dépenses en diesel d'Attacq ont escaladé à 28 417 USD par jour au niveau 6, incitant à un pivot vers des rénovations solaires plus stockage qui réduisent les empreintes carbone annuelles et attirent des dettes liées à la durabilité. Redefine Properties et Oasis Crescent ont toutes deux opté pour des dividendes en actions pour préserver la trésorerie, tandis que Vukile a poursuivi une diversification à l'étranger via son achat portugais de 79 millions USD.

L'infrastructure numérique représente une frontière stratégique. Les REIT qui s'associent à des hyperscalers pour développer des campus de périphérie s'assurent des baux triple net à long terme qui améliorent la visibilité des revenus. Simultanément, l'accréditation des bâtiments verts est une exigence de plus en plus critique pour les locataires, avec plus de 2 millions de m² déjà certifiés à l'échelle nationale. L'incertitude réglementaire autour de la loi sur l'expropriation 2024 et les prochaines clauses de responsabilité des dirigeants dans la législation sur le carbone élèvent les coûts de conformité, favorisant les avantages concurrentiels des entreprises disposant d'une expertise juridique et ESG interne.

Les opportunités inexploitées comprennent les hubs du dernier kilomètre dans les métropoles secondaires, les quartiers à usage mixte liés aux extensions ferroviaires et les portefeuilles de toitures prêtes pour le solaire pouvant injecter la production excédentaire dans les réseaux municipaux. Les investisseurs capables de structurer des transactions autour de ces thèmes sont en mesure de surperformer à mesure que le marché de l'immobilier commercial en Afrique du Sud pivote vers la résilience et la durabilité.

Leaders du secteur de l'immobilier commercial en Afrique du Sud

Growthpoint Properties

Redefine Properties

Fortress REIT

Attacq Ltd

Liberty Two Degrees

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le président Cyril Ramaphosa a confirmé un plan d'infrastructure d'une valeur de 52,22 milliards USD, dont 20,83 milliards USD pour les améliorations des transports des entreprises d'État, ouvrant la voie à une nouvelle vague de projets commerciaux.

- Avril 2025 : Vukile Property Fund a acquis le centre commercial Forum Madeira au Portugal pour 79 millions USD, signalant une diversification sortante continue.

- Mars 2025 : Google a inauguré une région cloud d'une valeur de 1,39 milliard USD à Johannesburg, dont les projections indiquent qu'elle ajoutera 2,1 milliards USD au PIB national d'ici 2030.

- Mars 2025 : L'extension du Gautrain vers Soweto et Cosmo City a reçu l'approbation finale, débloquant 2,56 milliards USD en valeur de construction et catalysant le développement orienté vers le transport en commun.

Périmètre du rapport sur le marché de l'immobilier commercial en Afrique du Sud

L'immobilier commercial est uniquement utilisé pour des activités liées aux entreprises ou pour offrir un espace de travail, par opposition à une utilisation en tant que résidence, qui relèverait du marché de l'immobilier résidentiel. Le plus souvent, les locataires louent des biens immobiliers commerciaux pour exercer des activités commerciales génératrices de revenus. Une analyse de fond complète du marché de l'immobilier commercial sud-africain, comprenant l'évaluation de l'économie et la contribution des secteurs dans l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, et les tendances émergentes dans les segments de marché, les dynamiques de marché, les tendances géographiques et l'impact de la COVID-19, est couverte dans le rapport.

Le marché de l'immobilier commercial sud-africain est segmenté par type (bureaux, commerce de détail, industrie et logistique, et hôtellerie) et par villes clés (Johannesburg, Le Cap, Durban, Port Elizabeth et autres villes clés). Le rapport offre des tailles de marché et des prévisions pour tous les segments susmentionnés en valeur (USD).

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Ventes |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Johannesburg |

| Le Cap |

| Durban |

| Port Elizabeth / Gqeberha |

| Reste de l'Afrique du Sud |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) | |

| Par modèle commercial | Ventes |

| Location | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par géographie | Johannesburg |

| Le Cap | |

| Durban | |

| Port Elizabeth / Gqeberha | |

| Reste de l'Afrique du Sud |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'immobilier commercial en Afrique du Sud ?

La taille du marché de l'immobilier commercial en Afrique du Sud est de 10,72 milliards USD en 2026.

Quelle sera la croissance de l'immobilier logistique en Afrique du Sud ?

Les actifs logistiques devraient enregistrer un TCAC de 9,47 % jusqu'en 2031, à mesure que la demande du commerce électronique et des centres de données converge.

Quelle ville détient la plus grande part de l'immobilier commercial en Afrique du Sud ?

Johannesburg est en tête avec une part de marché de 35,32 % grâce à son statut de pôle financier et technologique de l'Afrique.

Comment les coupures d'électricité affectent-elles les propriétaires commerciaux ?

Les délestages de niveau 6 peuvent faire monter les coûts en diesel à 28 417 USD par jour, pesant sur le revenu net d'exploitation et encourageant les rénovations solaires.

Dernière mise à jour de la page le: