Taille et Part du Marché de l'Immobilier Résidentiel en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

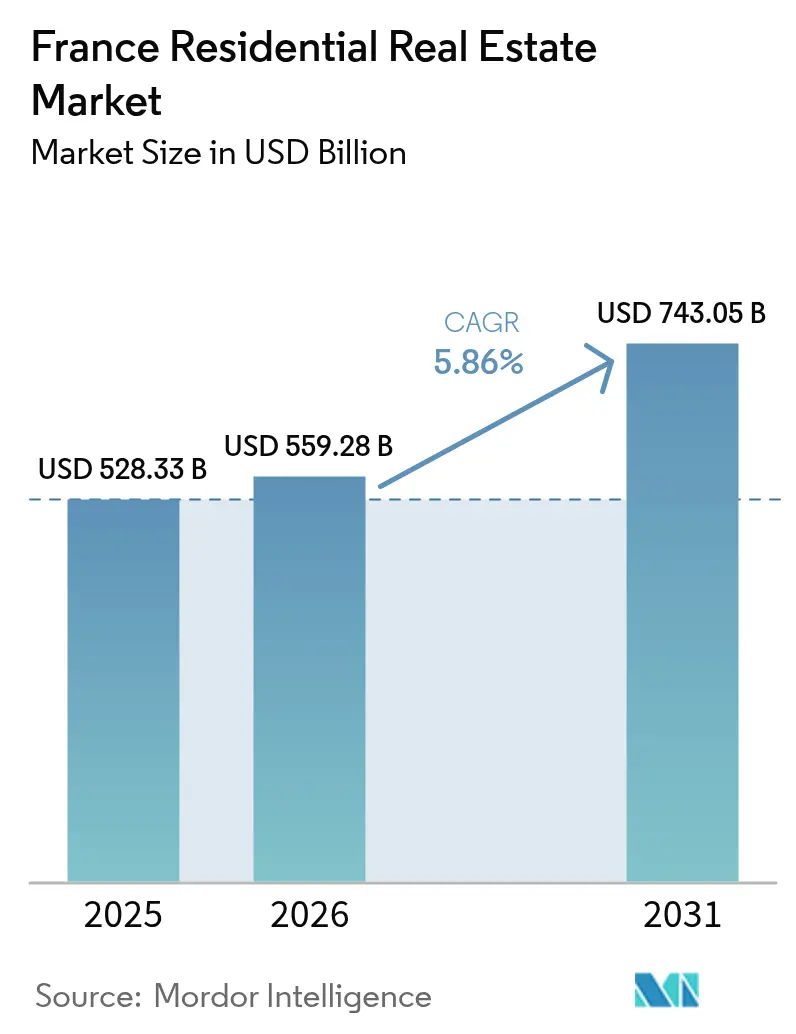

| Taille du marché de l'année de base (2025) | 528.33 Milliards de dollars |

| Taille du Marché (2026) | 559.28 Milliards de dollars |

| Taille du Marché (2031) | 743.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Résidentiel en France par Mordor Intelligence

La taille du marché de l'immobilier résidentiel en France devrait croître de 528,33 milliards USD en 2025 à 559,28 milliards USD en 2026 et devrait atteindre 743,05 milliards USD d'ici 2031, à un TCAC de 5,86 % sur la période 2026-2031. Cette reprise fait suite à l'effondrement de 35,6 % des volumes de transactions survenu entre août 2021 et octobre 2024, soulignant la résilience du marché alors que les normes de crédit, les coûts hypothécaires et les tendances démographiques se réalignent sur les nouvelles réalités post-pandémiques. Les taux hypothécaires ont reculé de 4,21 % fin 2023 à environ 3,1 % en 2025, et la production de crédit est déjà supérieure de 71 % à celle de l'année précédente, signalant un regain de pouvoir d'achat et de liquidités. Les pénuries structurelles de logements, les calendriers réglementaires en matière d'efficacité énergétique et la migration liée au télétravail vers les régions du sud et de l'ouest constituent des vents porteurs durables. Dans le même temps, les capitaux institutionnels accélèrent le cycle locatif axé sur le build-to-rent, tandis que les réglementations énergétiques accélèrent les rénovations du parc existant, ancrant la valeur à long terme des actifs conformes. Les promoteurs pivotent vers des modèles à revenus récurrents et des services d'investissement intégrés pour protéger leurs marges face à la hausse des coûts de construction et aux dépenses de mise en conformité imposées par les politiques publiques.

Principaux Enseignements du Rapport

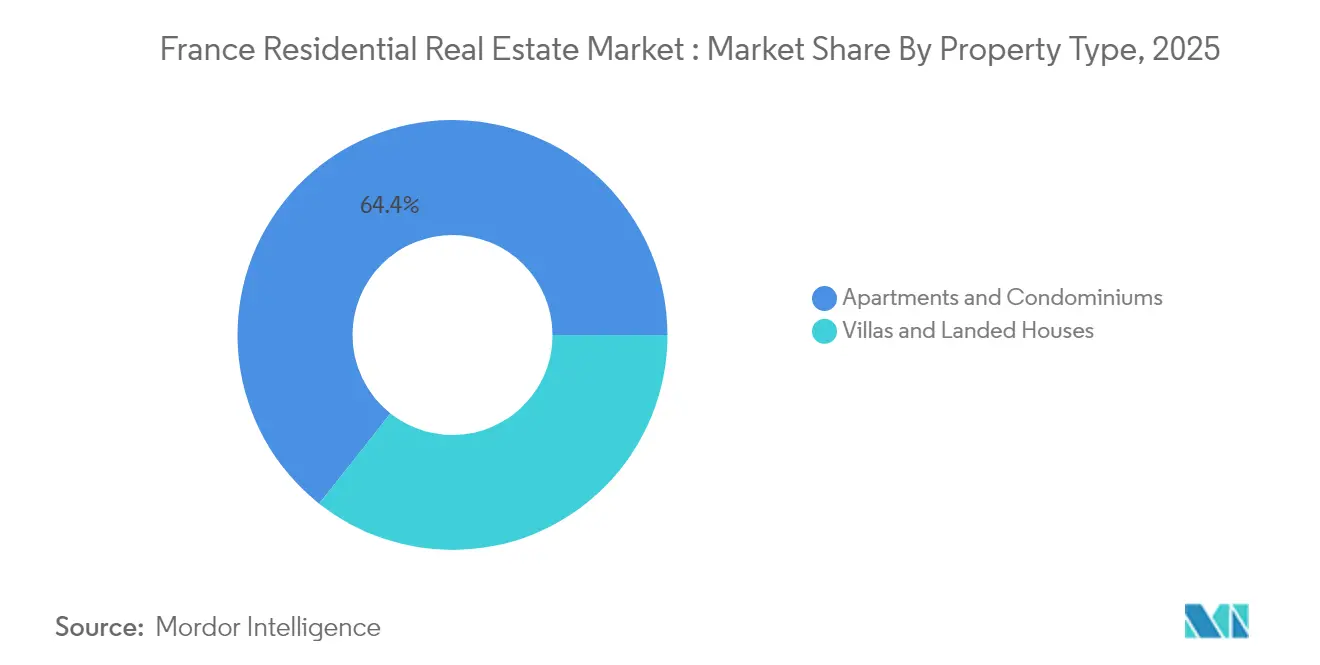

- Par type de bien, les appartements et copropriétés ont dominé avec 64,35 % de la part du marché de l'immobilier résidentiel en France en 2025, tandis que les villas et maisons individuelles devraient afficher le TCAC le plus rapide, à 6,05 %, jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme a représenté 45,25 % de la taille du marché de l'immobilier résidentiel en France en 2025 ; le segment abordable devrait se développer à un TCAC de 5,98 % de 2026 à 2031.

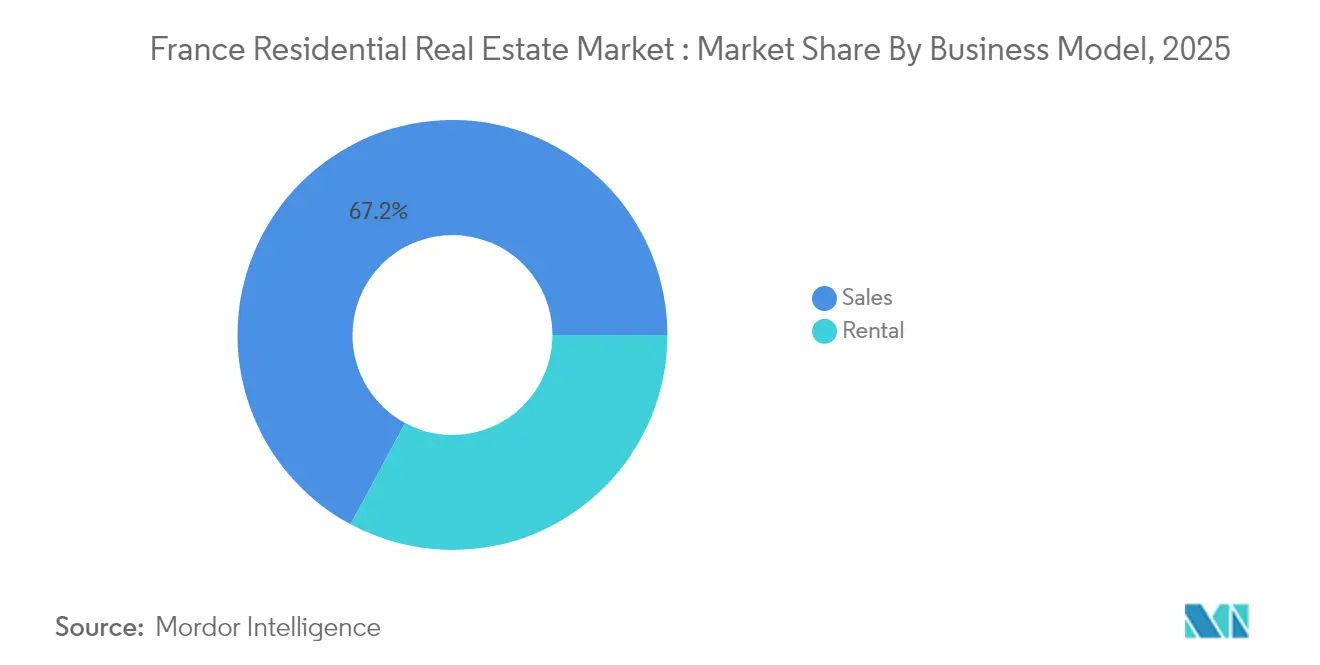

- Par modèle économique, le segment des ventes a détenu 67,15 % de la part du marché de l'immobilier résidentiel en France en 2025, tandis que les locations devraient progresser à un TCAC de 6,15 % jusqu'en 2031.

- Par mode de vente, le segment secondaire a représenté 64,40 % de la taille du marché de l'immobilier résidentiel en France en 2025, tandis que le segment primaire progresse à un TCAC de 6,08 % jusqu'en 2031.

- Par région, l'Île-de-France est restée la plus importante avec une part de 27,60 % en 2025, tandis que l'Occitanie est la région à la croissance la plus rapide avec un TCAC de 6,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Immobilier Résidentiel en France

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déficit de logements et déséquilibre de l'offre face à la baisse des permis de construire | +1.2% | National ; aigu en Île-de-France, Lyon, Marseille | Long terme (≥ 4 ans) |

| Réglementations sur l'efficacité énergétique accélérant la rénovation et la demande de constructions neuves | +0.9% | National ; plus élevé dans les régions à parc ancien | Long terme (≥ 4 ans) |

| Aides aux primo-accédants et extension du PTZ+ stimulant la demande d'entrée de gamme | +0.8% | National ; plus fort dans les Zones B et C | Moyen terme (2 à 4 ans) |

| Croissance des investissements institutionnels en build-to-rent stimulant l'offre locative | +0.7% | Grandes métropoles ; expansion vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Migration liée au télétravail vers les zones périurbaines et rurales | +0.6% | Occitanie, Nouvelle-Aquitaine, Centre-Val-de-Loire | Moyen terme (2 à 4 ans) |

| Augmentation des ménages unipersonnels accroissant la demande de petites unités | +0.4% | Centres urbains — Paris, Lyon, Toulouse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de Logements et Déséquilibre de l'Offre face à la Baisse des Permis de Construire

Les nouveaux permis de construire ont chuté de 23,7 % en 2023, aggravant un déficit structurel estimé qui sous-tend le plancher de prix à long terme du marché de l'immobilier résidentiel en France[1]Conseil Supérieur du Notariat, "Bilan Immobilier 2023," Notaires de France, notaires.fr. Le déficit est le plus sévère là où la migration nette persiste, comme en Île-de-France, qui accueille encore environ 50 000 à 60 000 nouveaux résidents par an malgré les flux sortants accélérés vers les régions du sud. La cherté des matériaux et la superposition des réglementations ralentissent la nouvelle offre, de sorte que les investisseurs institutionnels ciblent des programmes build-to-rent qui garantissent des baux longs et des normes énergétiques modernes. Les initiatives gouvernementales en matière d'accession à la propriété reconnaissent le rôle de la pénurie dans la stabilisation des prix, récompensant les promoteurs capables de naviguer dans les contraintes de conformité et de livrer rapidement des logements.

Aides aux Primo-Accédants et Extension du PTZ+ Stimulant la Demande d'Entrée de Gamme

La France a prolongé le Prêt à Taux Zéro (PTZ+) jusqu'en décembre 2027 et a élargi son éligibilité à l'ensemble du territoire national à partir d'avril 2025, renforçant la capacité d'achat des primo-accédants[2]Service-Public France, "PTZ : conditions d'éligibilité 2025-2027," Service-Public, service-public.fr. La baisse des coûts hypothécaires, autour de 3,1 % en 2025, a coïncidé avec l'essor du PTZ+, et les banques indiquent des maturités de prêt allongées à plus de 20 ans qui maintiennent les mensualités à un niveau gérable. En comblant les écarts d'apport, le programme oriente l'activité vers des villes secondaires auparavant hors des zones tendues, diversifiant la demande régionale et redynamisant le trafic des primo-accédants.

Migration Liée au Télétravail vers les Zones Périurbaines et Rurales

Environ 770 000 résidents ont quitté les grandes villes pour des communes rurales en 2021, soit une hausse de 12 % par rapport à 2019, catalysant de nouveaux bassins de demande et réévaluant les valeurs immobilières en Occitanie, en Nouvelle-Aquitaine et en Centre-Val-de-Loire. La plupart des déménageurs ayant indiqué des projets de relocalisation permanente, les municipalités d'accueil accélèrent les mises à niveau d'infrastructures, créant des bénéfices circulaires pour le logement et les services locaux. Les cadres à hauts revenus conservant des salaires métropolitains amplifient le pouvoir d'achat dans les régions d'accueil, renforçant la prévision de TCAC de 6,36 % pour l'Occitanie jusqu'en 2030.

Réglementations sur l'Efficacité Énergétique Accélérant la Rénovation et la Demande de Constructions Neuves

L'interdiction de louer des logements classés G à partir de 2025 — suivie des interdictions pour les logements classés F en 2028 et E en 2034 — crée un marché de la rénovation estimé à plus de 1 000 EUR/m², soutenu par les subventions MaPrimeRénov' couvrant jusqu'à 90 % des coûts pour les ménages éligibles[3]Ministère de la Transition Écologique, "Entrée en vigueur du Diagnostic de Performance Énergétique 2025," Ministère T.E., ecologie.gouv.fr. Les logements efficaces classés A/B ont atteint des primes de prix de 1 à 2 % en 2023, tandis que les logements classés F/G ont perdu jusqu'à 6 % selon les Notaires de France. Les promoteurs commercialisant des constructions neuves conformes bénéficient d'une demande préférentielle, et les investisseurs institutionnels déploient des capitaux dans des portefeuilles alignés sur les normes énergétiques qui commandent des loyers plus élevés et un taux de vacance plus faible.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des taux hypothécaires et durcissement des normes de crédit comprimant l'accessibilité | -1.10% | National ; aigu à Paris | Court terme (≤ 2 ans) |

| Stagnation de la croissance des salaires réels freinant le pouvoir d'achat dans les zones urbaines centrales | -0.70% | Île-de-France, Provence-Alpes-Côte d'Azur | Moyen terme (2 à 4 ans) |

| Parc immobilier vieillissant nécessitant des coûts de rénovation élevés | -0.30% | National | Moyen terme (2 à 4 ans) |

| Volatilité des prix et correction du marché créant une incertitude chez les acheteurs | -0.10% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Taux Hypothécaires et Durcissement des Normes de Crédit Comprimant l'Accessibilité

Bien que les coûts aient reculé depuis les pics de 4,2 %, la moyenne actuelle de 3,1 % reste trois fois supérieure au taux plancher record de 1,05 % de fin 2021. Des normes prudentielles plus strictes plafonnent l'endettement, limitant l'accès pour les emprunteurs à revenus intermédiaires, et l'encours des prêts immobiliers a reculé de 0,65 % en glissement annuel à 1 424 milliards EUR en juillet 2024 selon BNP Paribas. Des amortissements allongés à 253 mois compensent en partie la pression, mais mettent en évidence les tensions sur l'accessibilité dans les marchés premium et retardent l'accession à la propriété pour les ménages plus jeunes.

Stagnation de la Croissance des Salaires Réels Freinant le Pouvoir d'Achat dans les Zones Urbaines Centrales

Les salaires réels ont été à la traîne de l'inflation immobilière, réduisant la part des employés et des ouvriers dans les transactions d'achat depuis 2019 ; les cadres supérieurs représentent désormais 52 % des acheteurs selon les Notaires de France. Les prix parisiens supérieurs à 9 500 EUR/m² exigent des revenus bien au-delà des médianes régionales, provoquant une émigration soutenue qui allège la demande locale tout en comprimant la liquidité dans les segments urbains centraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Appartements Ancrent les Volumes Tandis que les Villas Captent la Prime de Croissance

Les appartements ont capté 64,35 % de la part du marché de l'immobilier résidentiel en France en 2025, reflétant la domination des formats de logement à haute densité dans les zones métropolitaines. Les villas et maisons individuelles représentent une base plus réduite mais devraient se développer à un TCAC de 6,05 %, bénéficiant des préférences post-pandémiques pour l'espace et de la flexibilité du télétravail. Les obligations énergétiques imposent des coûts de rénovation par unité plus élevés aux immeubles d'appartements anciens, tandis que les maisons individuelles offrent à leurs propriétaires un meilleur contrôle sur les calendriers de mise à niveau. Les appartements bénéficient néanmoins d'économies d'échelle dans les grands projets de régénération urbaine tels que Clichy-Batignolles, qui livre 3 400 logements dont 50 % de logements sociaux. Les investisseurs axés sur la location ciblent de plus en plus les actifs pavillonnaires périurbains pour sécuriser des primes de rendement supérieures aux appartements en cœur de ville dense, notamment en Occitanie et en Nouvelle-Aquitaine.

À moyen terme, la taille du marché de l'immobilier résidentiel en France pour les transactions de villas devrait augmenter plus rapidement que les ventes d'appartements, la relocalisation des ménages vers des zones à plus faible densité se poursuivant. Pourtant, les appartements resteront l'épine dorsale des portefeuilles urbains, soutenus par les populations étudiantes et migrantes entrantes, ainsi que par les modernisations menées par les promoteurs qui élèvent les étiquettes énergétiques pour répondre aux normes de 2030. Les acheteurs institutionnels montrent un appétit croissant pour les immeubles à usage mixte intégrant des étages résidentiels au-dessus de socles commerciaux, tirant parti des flux de trésorerie stables des appartements pour équilibrer la volatilité du marché des bureaux.

Par Gamme de Prix : La Domination du Milieu de Gamme Face à l'Accélération du Segment Abordable

Les biens milieu de gamme représentaient 45,25 % de la taille du marché de l'immobilier résidentiel en France en 2025, offrant la meilleure adéquation entre les budgets des acheteurs et le stock disponible. Les logements abordables, bien que plus modestes en termes de valeur, sont en passe d'afficher une croissance de TCAC de 5,98 % jusqu'en 2031, grâce au PTZ+ et à MaPrimeRénov' qui abaissent les barrières à l'entrée. La dispersion régionale est visible : la demande de logements abordables se concentre dans les villes secondaires offrant des prix inférieurs à la médiane et des avantages en termes de qualité de vie, tandis que les acheteurs à hauts revenus dominent toujours les segments prime et luxe parisiens.

Les règles d'efficacité énergétique façonnent également la dynamique des gammes de prix. Les propriétaires dans les tranches de prix inférieures peuvent avoir du mal à financer les mises à niveau obligatoires, risquant des cessions accélérées qui resserrent l'offre et élèvent les valeurs résiduelles du parc abordable rénové. Pendant ce temps, les promoteurs soutenus par des mandats institutionnels canalisent des capitaux vers des logements intermédiaires destinés aux agents de la fonction publique, comblant un déficit structurel mis en évidence par un programme résidentiel de 200 millions EUR du fonds de pension ERAFP.

Par Modèle Économique : La Croissance Locative Dépasse les Ventes à Mesure que les Capitaux Institutionnels se Développent

Les ventes immobilières traditionnelles ont conservé une part de marché de 67,15 % sur le marché de l'immobilier résidentiel en France en 2025, mais les locations devraient les dépasser avec un TCAC de 6,15 %, redéfinissant le profil d'occupation du pays. Les contraintes persistantes d'accessibilité, les tendances démographiques vers une formation familiale plus tardive et la mobilité professionnelle rendent le logement flexible plus attractif. Les fonds de pension et les assureurs intensifient leurs projets build-to-rent avec des flux de trésorerie à long terme indexés sur l'inflation, tandis que de grands promoteurs comme Bouygues Immobilier introduisent des offres PASS'INVEST combinant livraison de l'unité, aménagement et gestion locative de première année pour attirer les investisseurs privés.

À mesure que les obstacles réglementaires s'élèvent, les propriétaires institutionnels dotés de capitaux et d'une expertise en matière de conformité capteront des parts de marché auprès des bailleurs privés fragmentés. La taille du marché de l'immobilier résidentiel en France allouée aux immeubles locatifs construits à cet effet est donc appelée à augmenter, notamment dans les villes universitaires et les développements orientés vers les transports en commun où la demande locataire est constante.

Par Mode de Vente : La Domination du Secondaire Face à la Renaissance du Secteur Primaire

Les reventes de logements existants ont représenté 64,40 % de la part du marché de l'immobilier résidentiel en France en 2025, ancrées dans un parc immobilier mature. Pourtant, le secteur primaire devrait croître à un TCAC de 6,08 % grâce à des codes énergétiques plus stricts qui favorisent les constructions neuves. Les extensions du Grand Paris Express créent de nouveaux fonciers autour des nouvelles stations, catalysant des projets de construction neuve offrant une conformité réglementaire immédiate et des certifications haute performance énergétique.

Les promoteurs regroupent des caractéristiques de durabilité et des garanties clés en main pour justifier des primes de prix, tandis que les acheteurs bénéficient de coûts d'exploitation réduits et des incitations PTZ+ attachées aux constructions neuves. Bien que le marché secondaire reste dominant, la hausse des dépenses de rénovation pour les logements anciens pourrait progressivement éroder sa part à mesure que le pipeline primaire monte en puissance.

Analyse Géographique

Parmi les 13 régions métropolitaines de France, l'Île-de-France reste le marché résidentiel le plus précieux, représentant 27,60 % du volume total des transactions en 2025 malgré des pertes migratoires nettes record. Le rebond de 21 % des ventes au T1 2025 à 29 190 transactions témoigne d'un retour de la dynamique, mais l'activité reste inférieure de 10 % au T1 2023, reflétant les frictions liées à l'accessibilité et un contexte de taux d'intérêt durablement élevés. Les nouvelles lignes de métro du Grand Paris Express ont repositionné des communes périphériques comme Clichy-sous-Bois et Saint-Ouen comme des points chauds de réaménagement, encourageant des projets à haute densité conformes aux normes énergétiques de 2030. Environ un tiers du parc parisien porte des étiquettes énergétiques F ou G, imposant des besoins urgents de rénovation mais créant également un potentiel de hausse pour les premiers acteurs qui procèdent à la mise à niveau avant l'échéance.

L'essor de l'Occitanie illustre le réalignement gravitationnel du marché de l'immobilier résidentiel en France. La région a accueilli 145 000 nouveaux habitants en 2016 seulement, soit 2,5 % de sa population ; 59 % des nouveaux arrivants détenaient au moins un baccalauréat, confirmant l'attrait pour la main-d'œuvre qualifiée. Toulouse abrite le plus grand pôle aérospatial d'Europe, soutenant un emploi à hauts salaires et stimulant la demande de logements dans les cœurs urbains comme dans les communes périurbaines. Montpellier bénéficie de pôles de sciences de la vie et d'un solide écosystème universitaire, attirant étudiants et jeunes professionnels qui soutiennent une demande locative dynamique. Les investissements municipaux dans les extensions de tramway, les pistes cyclables et les infrastructures numériques améliorent la qualité de vie, renforçant le cercle vertueux de la migration.

Provence-Alpes-Côte d'Azur conjugue attractivité de cadre de vie et afflux de capitaux internationaux. Les acheteurs étrangers ont augmenté de 15 % en 2024, et environ un quart des transactions impliquaient des acheteurs de résidences secondaires, souvent originaires d'Europe du Nord. Aix-en-Provence a affiché des prix médians de 5 858 EUR/m², tandis que les villas avec vue sur mer dans le Var ou les Alpes-Maritimes atteignent 2 à 4 millions EUR. Le tourisme générant un trafic de location courte durée soutenu, les propriétaires atteignent des rendements bruts moyens proches de 4,5 %. La feuille de route énergétique propre du conseil régional, incluant des règles de construction côtière plus strictes, incite au développement de projets éco-conçus qui sécurisent déjà des primes de loyer de 10 %, ancrant la valeur à long terme des actifs conformes.

Paysage Concurrentiel

Le marché de l'immobilier résidentiel en France est modérément concurrentiel, la concurrence se déplaçant du modèle traditionnel de construction-vente vers des modèles de plateforme. Ces nouveaux modèles intègrent le développement, la gestion d'actifs et l'expertise en matière de conformité énergétique. Bien que la part de marché reste modérément fragmentée, les obligations énergétiques imminentes pour 2025-2034 entraînent une vague de consolidation. Les acteurs majeurs, grâce à leurs bilans substantiels, non seulement absorbent les dépenses de rénovation, mais s'associent également à des investisseurs institutionnels à la recherche de flux locatifs stables.

Bouygues Immobilier illustre la refonte stratégique, en lançant PASS'INVEST pour diversifier les revenus grâce à la gestion locative et à des offres de bail meublé fiscalement avantageuses. Le programme réduit les frictions pour les investisseurs particuliers, regroupe les services comptables et sécurise l'approvisionnement en mobilier, générant ainsi des honoraires récurrents au-delà des marges de construction. L'allocation de 200 millions EUR d'ERAFP aux mandats résidentiels met en lumière l'appétit des fonds de pension pour le logement intermédiaire, entraînant une vague d'accords de financement en amont qui garantissent aux promoteurs la commercialisation et alignent les portefeuilles sur des indicateurs d'impact social.

La dynamique des fusions-acquisitions s'accélère également. La fusion convenue par échange d'actions au ratio 13:1 entre Inmobiliaria Colonial et Société Foncière Lyonnaise créera une plateforme paneuropéenne axée sur les bureaux prime et les appartements haut de gamme, améliorant la visibilité sur les marchés de capitaux et les coûts de financement. Gecina, le plus grand propriétaire résidentiel coté en France, a augmenté son revenu net récurrent par action de 6,7 % en 2024 en recyclant des actifs non stratégiques dans des programmes phares à haute efficacité énergétique qui devraient générer 60 à 70 millions EUR annuellement d'ici 2028. La transformation numérique soutient également les avantages concurrentiels : les entreprises déploient des outils PropTech pour la surveillance énergétique en temps réel, la maintenance prédictive et la location à distance, réduisant les coûts d'exploitation et améliorant la satisfaction des locataires.

Leaders du Secteur de l'Immobilier Résidentiel en France

Nexity

Bouygues Immobilier

Groupe Pichet

Icade

BNP Paribas Real Estate

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Bouygues Immobilier a lancé PASS'INVEST, regroupant l'installation de mobilier, le soutien comptable et la gestion de première année pour simplifier l'investissement locatif pour les bailleurs individuels.

- Avril 2025 : Le gouvernement a prolongé le PTZ+ jusqu'à fin 2027 et a ouvert l'éligibilité aux maisons individuelles neuves sur l'ensemble du territoire national.

- Février 2025 : Gecina a enregistré une hausse de 6,7 % de ses résultats pour 2024, portant le revenu récurrent par action à 6,42 EUR et annonçant trois projets en pipeline représentant 60 à 70 millions EUR de revenus futurs.

- Janvier 2025 : La France a mis en vigueur son interdiction de louer des logements classés G et a élargi l'aide MaPrimeRénov', tout en rendant obligatoires les audits énergétiques pour les locations touristiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'immobilier résidentiel en France comme la valeur annuelle des logements neufs achevés et des logements existants — maisons, villas, appartements et copropriétés — échangés à des fins d'occupation par le propriétaire ou de location à long terme, exprimée en USD constants 2024. Les transactions réalisées exclusivement à des fins d'hébergement touristique de courte durée, de résidences étudiantes dédiées et d'établissements pour personnes âgées sont exclues.

Exclusion du périmètre : les surfaces commerciales, industrielles et à usage mixte à vocation principalement non résidentielle sont exclues du cadre d'analyse.

Aperçu de la segmentation

- Par Type de Bien

- Appartements et Copropriétés

- Villas et Maisons Individuelles

- Par Gamme de Prix

- Abordable

- Milieu de Gamme

- Luxe

- Par Mode de Vente

- Primaire (Construction Neuve)

- Secondaire (Revente de Logement Existant)

- Par Modèle Économique

- Ventes

- Location

- Par Région

- Île-de-France

- Provence-Alpes-Côte d'Azur

- Auvergne-Rhône-Alpes

- Nouvelle-Aquitaine

- Reste de la France

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des promoteurs, des courtiers, des directeurs de crédit hypothécaire, des responsables de l'urbanisme et des associations de locataires en Île-de-France, en Auvergne-Rhône-Alpes, en Occitanie et en Provence-Alpes-Côte d'Azur. Ces entretiens permettent de tester les hypothèses issues de la recherche documentaire concernant la sensibilité aux prix, la composition des acquéreurs, les goulets d'étranglement liés aux permis et les rendements locatifs, nous permettant ainsi de combler les lacunes informationnelles avant la consolidation des chiffres.

Recherche documentaire

Nous partons de jeux de données macroéconomiques et sectorielles accessibles au public, tels que les tableaux de formation des ménages de l'INSEE, les séries de taux hypothécaires de la Banque de France, les dépôts de permis de construire d'Eurostat et les bulletins trimestriels de prêts de la Fédération Hypothécaire Européenne, afin d'évaluer les bassins de demande et les conditions de financement. Les tableaux de bord du ministère de la Construction, les registres d'actes notariés et les indices de prix mensuels de la FNAIM fournissent des indicateurs granulaires sur l'offre, les prix et la vélocité. Pour valider l'exposition des entreprises et les pipelines de projets, nous utilisons D&B Hoovers et Dow Jones Factiva. Un ensemble de communiqués de presse, de présentations aux investisseurs et de notes parlementaires contribue ensuite à clarifier les leviers politiques et fiscaux. Les sources citées ci-dessus sont données à titre illustratif ; de nombreuses autres références publiques et propriétaires alimentent l'analyse.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) aligne le parc de logements, les taux de rotation et les valeurs moyennes de vente. Les résultats sont recoupés par des agrégations de promoteurs échantillonnés et des sondages de canaux, avec un point de contact ascendant (bottom-up) utilisé une fois. Les variables clés du modèle comprennent les ratios d'accessibilité hypothécaire, la création nette de ménages, la délivrance de permis de construire, les délais moyens de construction et les incitations politiques telles que le Prêt à Taux Zéro prolongé. Une régression multivariée avec correction d'erreur ARIMA projette ces facteurs jusqu'en 2030, tandis qu'une analyse de scénarios soumet à des tests de résistance les variations de taux ou les règles d'efficacité énergétique. Lorsque les données ascendantes divergent, les écarts sont comblés en ajustant les hypothèses de rotation dans les limites discutées avec les acteurs du secteur.

Cycle de validation des données et de mise à jour

Avant la publication, des analystes distincts auditent les chaînes de formules, examinent les valeurs aberrantes par rapport aux données de l'INSEE, de la Banque de France et des registres cadastraux, et escaladent les anomalies pour un nouvel entretien. Le modèle est actualisé annuellement ; les chocs significatifs, tels que des hausses de taux supérieures à 200 bps ou des modifications de la politique relative aux classes énergétiques des logements locatifs, déclenchent des mises à jour intermédiaires afin que les clients disposent d'une base de référence actualisée.

Pourquoi la base de référence de Mordor sur l'immobilier résidentiel en France est fiable

Les estimations publiées concordent rarement, car les entreprises retiennent des périmètres, des références de prix et des fréquences d'actualisation différents. Certaines ne citent que les ventes occupées par le propriétaire, d'autres intègrent tous les immeubles à usage mixte, et beaucoup figent les taux de change à la date d'extraction des données.

Les principaux facteurs d'écart comprennent (i) l'inclusion ou l'exclusion du turnover locatif, (ii) le traitement des villes de province au-delà des dix premières, (iii) le calendrier de conversion des devises et (iv) la fréquence de validation des sources primaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 528,33 Md USD (2025) | Mordor Intelligence | |

| 405,00 Md USD (2024) | Global Consultancy A | Ne suit que les actes de vente dans cinq zones métropolitaines, omet le parc locatif et les villes secondaires |

| 648,87 Md USD (2024) | Data Platform B | Intègre des unités commerciales dans des tours à usage mixte et applique une tarification en euros statique sans normalisation des taux de change (FX) |

La comparaison montre qu'une fois le périmètre, le turnover locatif et le traitement des devises harmonisés, les chiffres convergent vers la base de référence disciplinée et révisée annuellement de Mordor, offrant aux décideurs un point de départ transparent et reproductible.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'immobilier résidentiel en France ?

Le marché est évalué à 559,28 milliards USD en 2026 et est en voie d'atteindre 743,05 milliards USD d'ici 2031.

À quel rythme le marché de l'immobilier résidentiel en France devrait-il croître ?

Un taux de croissance annuel composé de 5,86 % est prévu entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide ?

L'Occitanie devrait afficher un TCAC de 6,20 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi le segment locatif se développe-t-il plus rapidement que les ventes immobilières ?

Les investissements institutionnels en build-to-rent, les contraintes d'accessibilité et l'évolution des préférences de mode de vie poussent le modèle locatif vers un TCAC de 6,15 %, devançant la croissance des ventes traditionnelles.

Dernière mise à jour de la page le: