Taille et part du marché de l'immobilier résidentiel en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

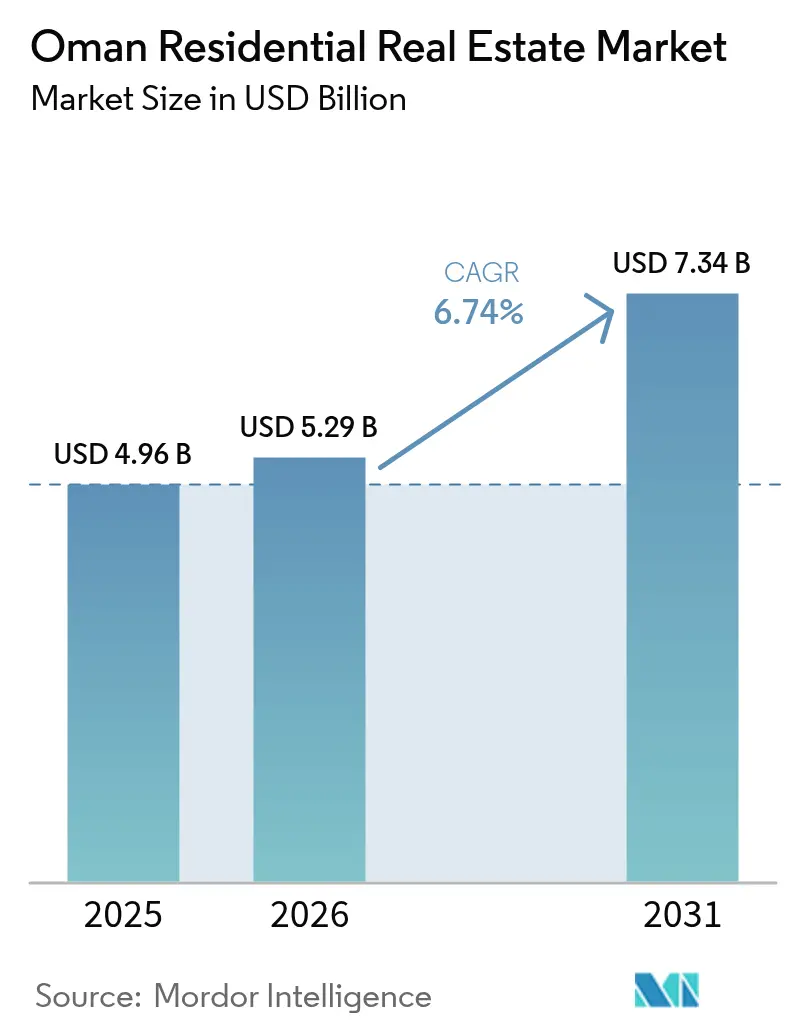

| Taille du marché de l'année de base (2025) | 4.96 Milliards de dollars |

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 7.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel en Oman par Mordor Intelligence

La taille du marché de l'immobilier résidentiel en Oman en 2026 est estimée à 5,29 milliards USD, en hausse par rapport à la valeur de 2025 de 4,96 milliards USD, avec des projections pour 2031 indiquant 7,34 milliards USD, croissant à un TCAC de 6,74 % sur la période 2026-2031. Cette expansion est soutenue par les dépenses d'infrastructure liées à la Vision 2040, une croissance démographique soutenue et de nouvelles règles sur la pleine propriété qui élargissent la base d'acheteurs éligibles. Les grands plans directeurs tels que Sultan Haitham City et New City Salalah accélèrent l'absorption foncière, tandis que la réduction des frais de transaction encourage les primo-accédants. Les promoteurs poussent également les fonctionnalités de maison intelligente et les normes de construction verte pour capter la demande des jeunes ménages, une démarche qui différencie l'offre et soutient la résilience des prix. La croissance soutenue des prêts hypothécaires - portée par l'appétit croissant du secteur bancaire pour des durées plus longues - maintient le pipeline des ventes prévisible, même si les rendements locatifs compris entre 5,6 % et 8,3 % restent attractifs par rapport aux marchés régionaux comparables.

Principaux enseignements du rapport

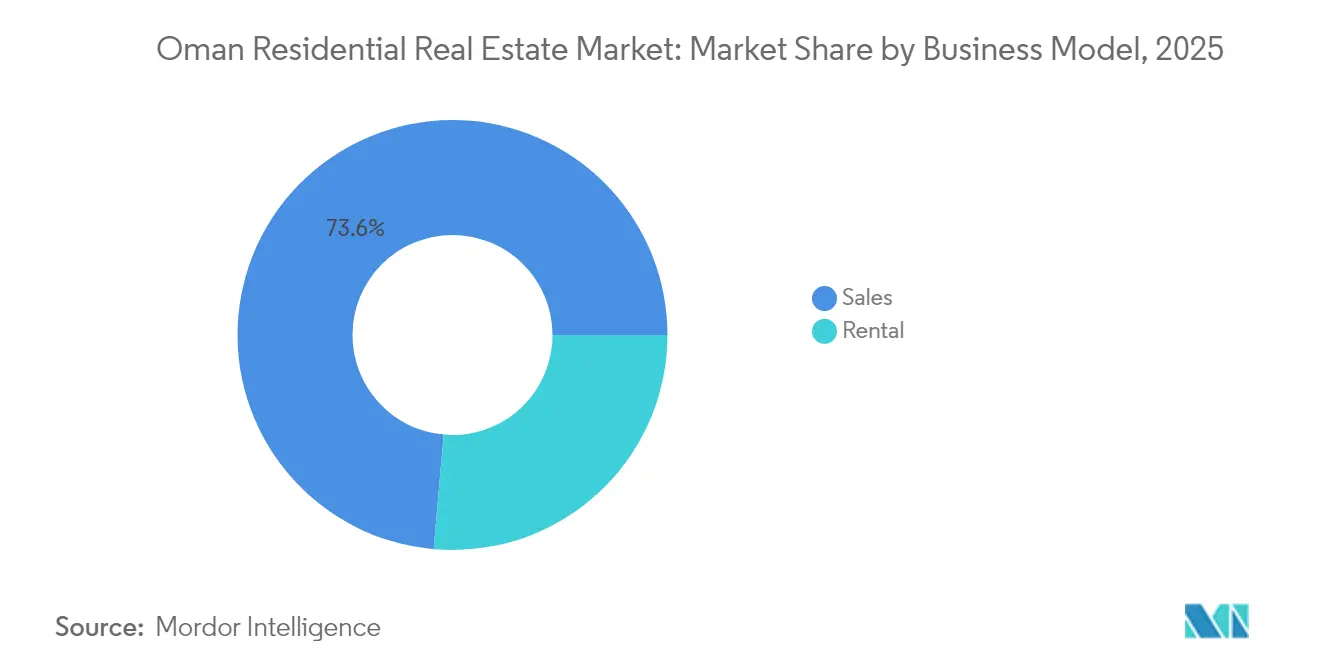

- Par modèle commercial, le segment des ventes a dominé avec 73,60 % de la part du marché de l'immobilier résidentiel en Oman en 2025, tandis que les locations devraient afficher le TCAC le plus rapide de 7,28 % jusqu'en 2031.

- Par type de bien, les villas ont détenu 66,85 % de la part du marché de l'immobilier résidentiel en Oman en 2025 ; les appartements sont sur la voie du TCAC le plus élevé de 7,36 % jusqu'en 2031.

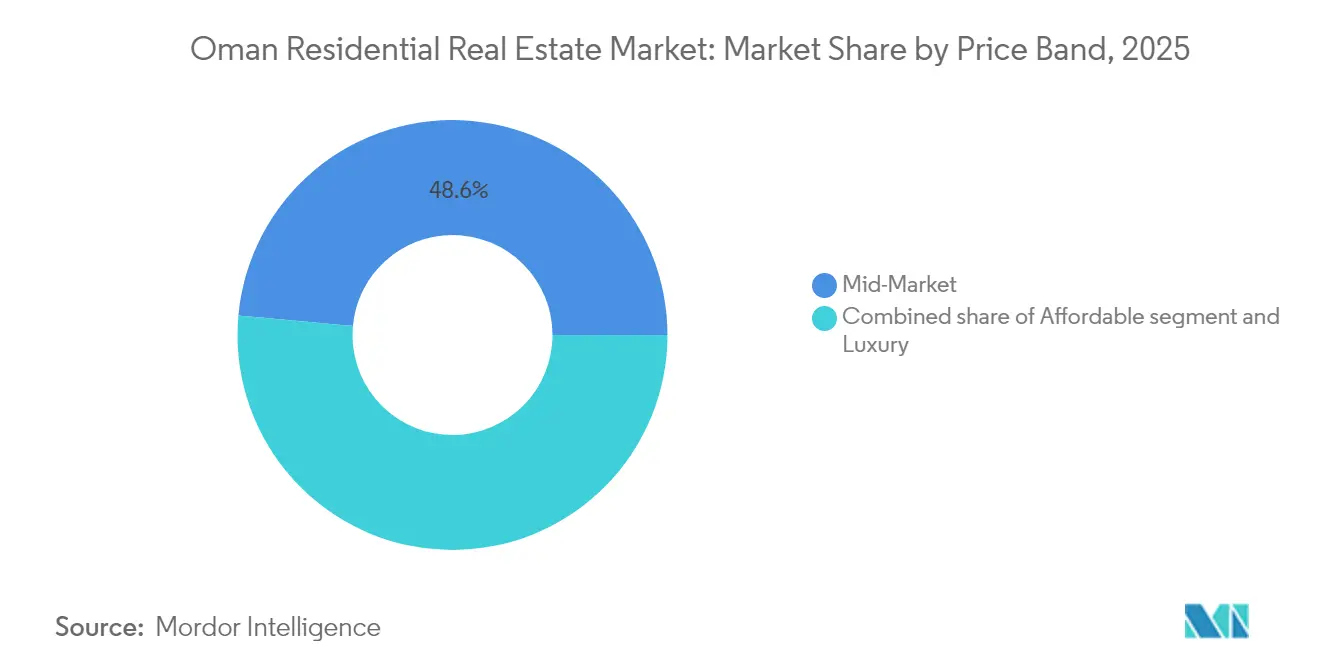

- Par gamme de prix, les logements de milieu de gamme ont capté 48,55 % de la taille du marché de l'immobilier résidentiel en Oman en 2025, tandis que les unités de luxe devraient se développer à un TCAC de 7,56 % entre 2026 et 2031.

- Par mode de vente, les transactions primaires représentaient 54,10 % de la taille du marché de l'immobilier résidentiel en Oman en 2025 et progressent à un TCAC de 7,32 % sur la période de prévision.

- Par ville, Mascate a représenté 47,35 % de la part des revenus en 2025 ; Dhofar devrait enregistrer le TCAC le plus rapide de 7,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel en Oman

Analyse de l'impact des moteurs*

| Moteurs | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Une population jeune et croissante stimule la formation de ménages | +1.8% | Mascate et les principales villes secondaires | Moyen terme (2 à 4 ans) |

| Les plans directeurs urbains créent de nouveaux pôles résidentiels | +1.5% | Mascate, Salalah, Dhofar | Long terme (≥ 4 ans) |

| Les programmes de logement et les subventions élargissent l'accès à la propriété | +1.2% | Quartiers intégrés à l'échelle nationale | Long terme (≥ 4 ans) |

| La demande des expatriés augmente dans les zones de pleine propriété et les complexes touristiques intégrés | +0.9% | Mascate, Al Mouj, zones économiques spéciales | Moyen terme (2 à 4 ans) |

| Évolution des modes de vie vers les appartements modernes et les résidences fermées | +0.7% | Centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande de logements soutenue par une population jeune et en expansion

Un âge médian inférieur à 32 ans et une hausse de 15 % de la population sur cinq ans élargissent régulièrement le vivier de primo-accédants. Les données du ministère font état de 500 000 demandes de logement actives et de 125 000 familles ne disposant pas de logements adaptés, ce qui souligne un déficit d'offre urgent. Le gouvernement a réagi avec 22 projets de quartiers résidentiels intégrés incluant des écoles, des cliniques et des espaces verts pour répondre aux attentes croissantes en matière de qualité de vie. Parallèlement, un rebond de 8 % du nombre d'expatriés en 2024 a relancé l'absorption locative dans les quartiers centraux de Mascate. Des programmes d'emploi modestes mais ciblés - 300 à 400 postes par an - ajoutent un pouvoir d'achat incrémentiel au marché de l'immobilier résidentiel en Oman[1]Husam Al-Mukhaini, "Annual Housing Requests and Allocations Report 2024", ministère du logement et de l'urbanisme, mohup.gov.om..

Programmes de logement gouvernementaux et subventions améliorant l'accessibilité financière

En 2024, le Programme de logement social a soutenu 1 382 familles, tandis que le programme ' Choisissez votre terrain ' a attribué 25 000 parcelles viabilisées. Les frais d'enregistrement ont été réduits de 2 % à 1 % pour les citoyens, et les frais de financement islamique ont été réduits, ce qui a conjointement abaissé les coûts d'entrée. Une enveloppe de partenariat public-privé de 1,3 milliard USD mobilise des capitaux privés pour les communautés à revenus faibles et intermédiaires, assurant une réalisation plus rapide sans surendettement budgétaire. Des concessions foncières préférentielles aux bénéficiaires du fonds de mariage simplifient davantage le parcours d'accession à la propriété pour les jeunes couples. Ensemble, ces leviers élargissent le marché adressable de l'immobilier résidentiel en Oman[2]Fatma Al-Zadjali, "Budget Execution Update 2024", Ministère des finances, mof.gov.om.

Plans de développement urbain créant de nouveaux pôles résidentiels

Le Plan structurel du Grand Mascate cartographie l'utilisation des terres sur 1 360 km² jusqu'en 2040, délimitant des corridors axés sur les transports en commun et des ensembles à usage mixte. Al Khuwair Downtown, un projet de front de mer de 2,6 milliards USD, intègre des bureaux, des commerces et 4 000 logements, mettant en avant une conception plus écologique et des temps de trajet réduits. À Dhofar, New City Salalah s'étend sur 7,3 km² avec 12 000 logements et un drainage résistant au changement climatique, illustrant la façon dont les villes secondaires absorbent le débordement de la demande. Le pipeline de projets de 85 milliards USD de la Vision 2040 répertorie également cinq futures villes, signalant une longue perspective de développement pour le marché de l'immobilier résidentiel en Oman[3]Ahmed Al-Habsi, "Greater Muscat Structural Plan 2040 Summary", Muscat Municipality, muscatmun.gov.om.

Intérêt croissant des expatriés via les zones de pleine propriété et les complexes touristiques intégrés

Les réglementations d'avril 2025 autorisent la pleine propriété pour les non-Omanais dans les zones économiques spéciales, s'appuyant sur les dispositions antérieures relatives aux complexes touristiques intégrés. Les transactions d'achat par des étrangers ont augmenté de 19,4 % en glissement annuel en 2024, et la Carte de résidence de première classe associe un visa de cinq ans à un investissement immobilier de 1,3 million USD. De nouveaux quartiers touristiques au-delà d'Al Mouj élargissent l'inventaire que les étrangers peuvent légalement acquérir, tandis que la base d'actifs de SEZAD de 54,6 milliards USD valide la confiance des investisseurs. Ces incitations élargissent le bassin mondial de chalandise du marché de l'immobilier résidentiel en Oman.

Analyse de l'impact des freins*

| Freins | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de construction élevés et pénurie de main-d'œuvre qualifiée | -1.1% | À l'échelle nationale, grands projets | Court terme (≤ 2 ans) |

| Dépendance aux revenus pétroliers entraînant des fluctuations de la demande | -0.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Retards réglementaires et procéduraux | -0.6% | À l'échelle nationale, programmes à usage mixte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de construction élevés et disponibilité limitée de main-d'œuvre qualifiée

Les prix des intrants ont augmenté en 2024, les coûts d'importation de l'acier et du ciment ayant suivi les fluctuations des matières premières mondiales, comprimant les marges des entrepreneurs sur les contrats à prix fixe. Les quotas d'omanisation compliquent les processus de recrutement, et les autorisations de visa pour les spécialistes dépassent souvent huit semaines. Le secteur de la construction a contribué à hauteur de 9 milliards USD au PIB en 2023, mais doit maintenant s'efforcer de réaliser un carnet de commandes de projets de 85 milliards USD. Les premiers adoptants de l'impression 3D font état d'économies de matériaux de 30 %, laissant entrevoir une compensation partielle à l'escalade des coûts. Dans l'ensemble, le risque d'exécution tempère légèrement la croissance du marché de l'immobilier résidentiel en Oman.

Dépendance économique aux revenus pétroliers

Le pétrole finance encore près de 65 % des recettes fiscales, de sorte que les programmes de logement budgétisés suivent les variations du prix du Brent. Alors que le PIB hors hydrocarbures a progressé de 3,7 % en 2024, tout repli prolongé des prix du brut pourrait réduire les dépenses d'infrastructure et refroidir le sentiment des acheteurs. Les tests de résistance du FMI signalent l'exposition du secteur bancaire de 17,1 % aux prêts immobiliers comme un point de vigilance en cas d'assouplissement des prix. Une position nette d'actifs souverains en hausse offre un tampon à court terme, mais une diversification plus poussée déterminera la stabilité à long terme du marché de l'immobilier résidentiel en Oman.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : domination des ventes avec accélération de la location

Les ventes ont représenté 73,60 % de la part du marché de l'immobilier résidentiel en Oman en 2025, grâce aux prêts hypothécaires subventionnés et à la réduction des frais de transaction. Les valeurs hypothécaires ont bondi de 44,8 % en glissement annuel pour atteindre 5,5 milliards USD, même si le nombre de contrats a légèrement diminué, ce qui implique des tickets de plus grande taille. Les investisseurs acheteurs-bailleurs des économies voisines du Conseil de coopération du Golfe (CCG) restent actifs, attirés par des revenus locatifs exonérés d'impôt et des rendements bruts de 5 % à 8 %. Les prévisions de TCAC de 7,28 % pour le segment locatif reflètent le rebond des flux d'expatriés et le développement des complexes touristiques intégrés qui regroupent des actifs hôteliers et résidentiels.

Les promoteurs expérimentent des contrats de location-accession qui convertissent les loyers mensuels en acomptes, un mécanisme qui élargit l'accessibilité financière sans surendetter les ménages. Les plateformes numériques de location améliorent la transparence sur les conditions des baux et permettent le suivi des stocks en temps réel, réduisant ainsi les périodes de vacance. La demande de location d'entreprise montre également des perspectives prometteuses, les multinationales rouvrant leurs bureaux régionaux et ajoutant une nouvelle catégorie de locataires à long terme. Dans l'ensemble, ces dynamiques indiquent un marché de l'immobilier résidentiel en Oman plus équilibré au fil du temps.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de bien : les villas en tête tandis que les appartements gagnent en dynamisme

Les villas ont conservé une part de 66,85 % du marché de l'immobilier résidentiel en Oman en 2025, soulignant les préférences culturelles pour des surfaces plus grandes et l'intimité. Des projets tels que le quartier Al Ahlam à Sultan Haitham City proposent 47 villas à haute efficacité énergétique équipées de toitures solaires et de systèmes de recyclage des eaux grises, intégrant la durabilité dans le segment luxe. Pourtant, les appartements affichent le TCAC le plus élevé de 7,36 %, portés par la rareté des terrains urbains et la demande de modes de vie ' lock-and-leave '. Les lancements de programmes, notamment les Yenaier Residences à six tours, promettent plus de 1 200 unités d'ici 2027, augmentant la part des appartements dans la taille du marché de l'immobilier résidentiel en Oman.

Les déploiements d'appartements intelligents utilisent des capteurs IoT pour réduire la consommation d'énergie de 25 %, une caractéristique attractive pour les locataires face à la hausse des tarifs des services publics. Par ailleurs, des ensembles à usage mixte emblématiques tels qu'AIDA à Yiti relieront 3 500 résidences à des hôtels, des commerces et un parcours de golf de 18 trous, brouillant les frontières traditionnelles des biens immobiliers. À moyen terme, les villas devraient maintenir leur résistance en termes de valeur, tandis que les appartements sous-tendront l'accélération des volumes.

Par gamme de prix : stabilité du milieu de gamme avec croissance de la prime luxe

Les offres de milieu de gamme représentaient 48,55 % de la taille du marché de l'immobilier résidentiel en Oman en 2025, servant une large base de salariés nationaux et de professionnels expatriés. Les prix moyens compris entre 250 000 USD et 400 000 USD sont restés accessibles grâce aux subventions sur l'enregistrement et à l'assouplissement des normes d'apport personnel. Le segment luxe, avec des prix supérieurs à 650 000 USD, devrait croître à un TCAC de 7,56 %, dynamisé par les investisseurs fortunés du CCG à la recherche de résidences secondaires côtières moins chères que Dubaï. Les terrains de villas en pleine propriété à Al Mouj de Mascate se vendent jusqu'à 1,3 million USD tout en restant inférieurs de 20 % à 30 % aux références régionales.

Les tendances de l'éco-luxe, notamment la conception à énergie nette nulle et l'aménagement paysager biologique, remodèlent le segment supérieur et élargissent l'attrait auprès des acheteurs étrangers sensibles aux critères ESG. À l'autre extrémité, la Ville Durable de Yiti cible les ménages à revenus intermédiaires avec la promesse d'une énergie 100 % renouvelable et zéro déchet. Ces stratégies bifurquées maintiennent l'engagement des acheteurs axés sur la valeur et des acheteurs aspirationnels sur le marché de l'immobilier résidentiel en Oman.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de vente : les ventes primaires stimulent la croissance avec la maturation du marché secondaire

Les transactions primaires représentaient 54,10 % de la part du marché de l'immobilier résidentiel en Oman en 2025, grâce aux nouveaux lancements de plans directeurs et à l'accélération des approbations de titres fonciers - SEZAD traite désormais les demandes d'usufruit en 5 jours, contre 30 auparavant. Les projets phares, notamment la première phase de Sultan Haitham City d'une valeur de 2,6 milliards USD, alimentent un solide pipeline de ventes sur plan. Le marché secondaire arrive à maturité, les premiers investisseurs monétisant leurs gains ; le registre numérique de l'immobilier ' Amlak ' a enregistré 133 000 transferts en 2024, réduisant de moitié les délais administratifs.

La dispersion des prix est devenue plus visible : les valeurs des appartements à Mascate ont chuté de 12,9 % en glissement annuel, tandis que les prix des villas ont augmenté de 2,5 %, reflétant des pools de demande divergents. Un arbitrage régional a également émergé, avec les terrains au Nord de la région d'Al Batinah s'appréciant de 18,8 % à mesure que l'expansion industrielle débordait dans le secteur résidentiel. Cette performance à deux vitesses crée de nouvelles opportunités ajustées au risque sur l'ensemble du marché de l'immobilier résidentiel en Oman.

Analyse géographique

Mascate a représenté 47,35 % de la valeur des transactions en 2025, consolidant son rôle de pôle administratif et financier du marché de l'immobilier résidentiel en Oman. Le Plan du Grand Mascate intègre les transports en commun aux nœuds de densité pour maintenir les temps de trajet en dessous de 30 minutes, un indicateur de qualité de vie qui soutient l'intérêt des acheteurs. Les services municipaux numériques - des approbations électroniques aux portails de maintenance unifiés - améliorent la réactivité municipale et soutiennent les valeurs immobilières. La migration continue de Ruwi et Muttrah vers des quartiers récemment créés tels qu'Al Khuwair reflète les préférences pour une infrastructure moderne et des ensembles à usage mixte à accessibilité piétonne.

Dhofar est la zone à la croissance la plus rapide, devant afficher un TCAC de 7,82 % jusqu'en 2031. New City Salalah lancera 5 827 unités résidentielles dans sa première tranche, ciblant une population permanente de 60 000 habitants. Une plage publique de 6 kilomètres, une restauration extensive des mangroves et un drainage résistant aux inondations renforcent le projet contre les risques climatiques. Les pics touristiques saisonniers s'alignent sur la mousson de la Khareef, allongeant les cycles d'occupation pour les investisseurs à la recherche de flux de trésorerie stables au sein du marché de l'immobilier résidentiel en Oman.

Musandam et le reste de l'Oman sont également dans le viseur du gouvernement en matière de décentralisation. Chaque gouvernorat reçoit désormais 52 millions USD par an pour les améliorations communautaires, soit le double de l'allocation précédente. Le projet Palm Hills à Khasab réserve 25 % de ses 650 unités aux acheteurs étrangers, introduisant un nouveau segment de demande. Le Décret Royal 36/2022 habilite les autorités locales à accélérer les permis, accélérant le rythme auquel les petites villes peuvent absorber la migration depuis Mascate. Collectivement, ces efforts régionaux diversifient la base géographique du marché de l'immobilier résidentiel en Oman.

Paysage réglementaire

Oman modernise la gouvernance de l'immobilier résidentiel sous l'égide du ministère du Logement et de l'Urbanisme (MoHUP), le décret royal 79/2025 (loi régissant l'immobilier) établissant un cadre consolidé couvrant la structuration de la propriété, le développement, les pratiques de courtage et les contrôles associés. Cette consolidation soutient l'évolution du marché vers des projets d'aménagement global et de vente sur plan de plus grande envergure, tout en maintenant un point de supervision unique pour le secteur via le MoHUP.

Une étape supplémentaire a suivi avec le décret royal 56/2026 (loi sur le registre immobilier), entré en vigueur le 18 mai 2026, qui a remplacé le système de registre immobilier de 1998 et ancré l'enregistrement électronique des transactions immobilières. La loi confère aux documents électroniques (y compris les documents de titre) une validité juridique, exige l'enregistrement des droits réels pour qu'ils soient exécutoires, et définit explicitement le rôle du registre pour les unités vendues sur plan et les projets de développement immobilier, améliorant ainsi la certitude des transactions pour les ventes primaires et les actifs de qualité institutionnelle.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel omanais est ancrée dans la planification et la réglementation publiques, le MoHUP jouant un rôle central dans l'attribution des terrains, la supervision des projets et l'environnement d'octroi de licences dans le cadre juridique unifié introduit par le décret royal 79/2025. L'offre en amont comprend la libération de terrains et la planification globale (par exemple, Sultan Haitham City), ainsi que les infrastructures habilitantes fournies via des modèles public-privé qui interagissent avec les fournisseurs de services publics et de connectivité tels que Nama Water Services, Nama Electricity Distribution et Oman Broadband Company, influençant le rythme et la qualité de la livraison de quartiers intégrés.

L'exécution intermédiaire est menée par les promoteurs, les entrepreneurs et les consultants spécialisés (conception, ingénierie et gestion de projet), suivie par le marketing et la distribution via des courtiers et les ventes directes des promoteurs, puis par la gestion en aval des biens et des communautés. La numérisation progresse également dans les flux de livraison et de transfert, renforcée par les avancées nationales vers l'enregistrement électronique. Les goulots d'étranglement opérationnels restent concentrés dans l'exécution de la construction (fluctuations des coûts des intrants, disponibilité de la main-d'œuvre qualifiée et logistique sur le terrain telle que la congestion affectant le transport des matériaux), ce qui peut prolonger les délais de livraison et augmenter les coûts des unités livrées.

Paysage concurrentiel

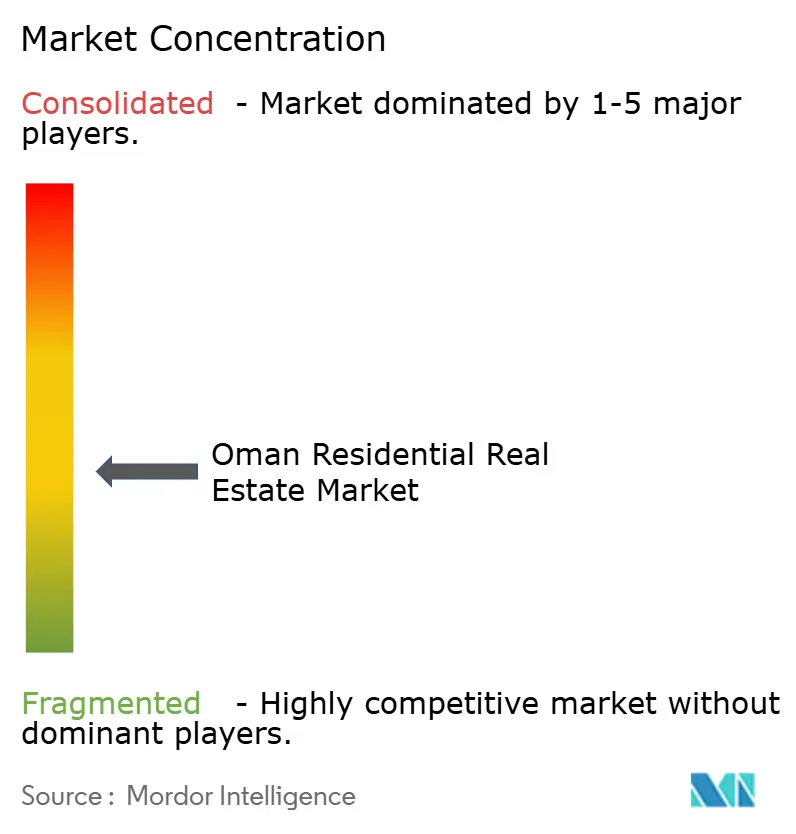

Environ 90 promoteurs agréés se disputent le marché de l'immobilier résidentiel en Oman, rendant le secteur modérément fragmenté. La coentreprise du groupe OMRAN avec Dar Al Arkan, basée en Arabie Saoudite, sur le complexe AIDA de 1,5 milliard USD souligne une tendance vers des pools de capitaux transfrontaliers qui partagent l'expertise en conception et les risques. Les modèles de partenariat public-privé standardisent désormais les conditions de bail foncier, les droits d'occupation et les responsabilités en matière de services, abaissant les barrières pour les nouveaux entrants tout en maintenant la clarté de la gouvernance.

Les outils numériques aiguisent les avantages concurrentiels. Les premiers adoptants de la modélisation des informations du bâtiment (BIM) font état d'itérations de conception 20 % plus rapides, tandis que les éléments imprimés en 3D raccourcissent les délais de construction des coquilles de villas de 30 jours. Les structures de partage des bénéfices de la Fondation des dotations omanaises introduisent une dimension d'impact social, mêlant rendements commerciaux et développement communautaire. Les forfaits maison intelligente intégrés aux prêts hypothécaires augmentent la fidélisation des clients et permettent aux promoteurs d'exiger de légères primes de prix sur le marché de l'immobilier résidentiel en Oman.

Le renforcement de la réglementation élève le niveau d'exigence en matière de qualité. Les codes de construction verte obligatoires entrent progressivement en vigueur à partir de 2026, imposant l'efficacité des matériaux et les normes thermiques. Les promoteurs qui investissent dans la conformité en avance sur le calendrier seront probablement les gagnants auprès des acheteurs institutionnels à la recherche d'actifs conformes aux critères ESG. Pendant ce temps, les spécialistes des villes secondaires bénéficient de coûts fonciers plus bas et de plafonds de zonage assouplis, ce qui leur permet de pratiquer des prix inférieurs à ceux de leurs homologues de Mascate sans sacrifier leurs marges. Le paysage concurrentiel tourne donc autour de la profondeur des capitaux, de l'adoption technologique et de la focalisation géographique plutôt que du seul prix.

Leaders du secteur de l'immobilier résidentiel en Oman

Al Mouj Muscat

Al Raid Group

Wujha Real Estate

Al-Taher Group

Maysan Properties SAOC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une exécution à grande échelle, soutenue par le gouvernement, crée un espace plus clair dans les communautés intégrées et l'offre de milieu de gamme, soutenue par des programmes nationaux et des plans directeurs nommés. Le ministère du Logement et de l'Urbanisme a rapporté que les investissements totaux dans Sultan Haitham City dépassaient 2,4 milliards RO avec plus de 1 700 unités vendues (avril 2026). La même période a également inclus des accords de développement supplémentaires pour les quartiers de Sultan Haitham City et des accords relatifs à l'initiative Sorouh dans plusieurs gouvernorats pour plus de 2 100 unités, élargissant l'inventaire investissable et aménageable au-delà du cœur de Mascate.

La modernisation réglementaire et des processus ouvre également des perspectives dans les transactions primaires, la structuration des ventes sur plan et la transmission de propriété numérisée. Le décret royal 56/2026 (loi sur le registre immobilier), entré en vigueur le 18 mai 2026, officialise l'enregistrement électronique et clarifie le traitement du registre pour les projets de développement et les unités vendues sur plan, tandis que le décret royal 79/2025 fournit un cadre sectoriel consolidé sous l'égide du MoHUP. Parallèlement à des leviers de demande visibles, notamment l'extension de la pleine propriété dans les zones éligibles (avril 2025) et l'intérêt continu des acheteurs pour les plans directeurs riches en équipements comme Al Khuwair Downtown et New City Salalah, l'opportunité favorise les promoteurs et les plateformes capables de proposer des produits sur plan conformes, d'aligner les protections des acheteurs sur des processus prêts pour l'entiercement, et de soutenir des expériences de transfert de titre plus rapides.

Développements récents du secteur

- Mai 2026 : Musstir a dévoilé la destination résidentielle Musstir Heights de 300 millions RO à Al Jabal Al Akhdar, dans le cadre du plan directeur Al Jabal Al Aali. Ce lancement élargit l'offre résidentielle investissable vers un emplacement d'altitude axé sur le style de vie, renforçant le rôle des projets de destination dans l'attraction de la demande de résidences secondaires et d'investissement.

- Février 2026 : Al Mouj Muscat a lancé la dernière tranche des Azura Beach Residences III et IV avec une pleine propriété à 100 %. Cette tranche ajoute un inventaire côtier premium et montre comment les plans directeurs permettant la pleine propriété sont utilisés pour approfondir la participation étrangère et expatriée dans les actifs résidentiels omanais.

- Février 2025 : Le ministère du Logement et de l'Urbanisme a signé plusieurs accords de partenariat pour élargir la livraison de quartiers intégrés. Ces accords renforcent la livraison de type partenariat public-privé et élargissent le pipeline de projets alimentant l'activité de ventes primaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre la valeur de l'activité immobilière résidentielle en Oman, où les logements sont achetés, vendus, développés ou loués à des fins d'habitation dans les principales villes et le reste du pays.

Exclusions du périmètre : Nous excluons l'activité immobilière commerciale, industrielle et hôtelière, ainsi que la simple thésaurisation de terrains non liée à la livraison ou à l'occupation de logements résidentiels.

Aperçu de la segmentation

- Par modèle commercial

- Ventes

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des indicateurs publics expliquant le comportement du marché du logement en Oman, puis les hypothèses ont été affinées pour la demande, l'offre et les prix. Nous nous sommes appuyés sur des sources telles que les publications du gouvernement omanais sur le logement et l'urbanisme, le Centre national des statistiques et de l'information pour les tendances macroéconomiques et démographiques, la banque centrale pour l'orientation du crédit et des prêts hypothécaires, et des sources internationales telles que les séries macroéconomiques de la Banque mondiale et du FMI pour le contexte des revenus et de l'inflation.

Pour relier l'activité à la valeur du marché, nous avons également examiné les commentaires publics sur les transactions et les prêts hypothécaires lorsqu'ils étaient disponibles, ainsi que les annonces des promoteurs, les notes sur le pipeline de projets et la couverture médiatique réputée sur les nouveaux lancements et livraisons. Parallèlement, un abonnement payant agrégeant les données financières des entreprises et un autre suivant les actualités et les divulgations financières ont été utilisés pour recouper les fourchettes de revenus et les signaux d'investissement lorsque les déclarations publiques étaient limitées. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents et ensembles de données publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui se vend et se loue réellement, et des mouvements de prix réalistes pour le parc d'appartements et de villas en Oman. Nous avons échangé avec un mélange de promoteurs, de sociétés de courtage et de gestion immobilière, de prêteurs et de professionnels de l'évaluation, ainsi que des acheteurs informés ou des répondants du côté des propriétaires-bailleurs dans les principaux centres de demande, ce qui a permis de combler les lacunes laissées par les données publiques et d'aligner les hypothèses sur l'absorption, les remises et l'activité de revente.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 20 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé conjointement une logique descendante et ascendante, où un bassin de demande a d'abord été reconstitué à partir des signaux de demande de logement en Oman, puis testé par rapport à l'offre de livraison observée. La construction descendante relie la formation des ménages, l'afflux d'expatriés, l'appétit pour les prêts hypothécaires et les volumes de livraison de projets à un résultat de valeur via des références de prix et de loyer, avant d'être ajustée pour un comportement réaliste d'adoption et de vacance.

Pour garder le modèle ancré dans la réalité, quelques empreintes de marché ont été suivies de près, notamment la dynamique des transactions résidentielles (lorsqu'elle était divulguée), l'orientation de la croissance des prêts hypothécaires et les conditions de prêt, les livraisons de nouvelles unités dans les grands plans directeurs, la répartition entre appartements et villas dans les préférences des acheteurs, et le basculement location-vente observé lorsque les taux ou les conditions d'emploi changent. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par un lissage simple des séries temporelles sur les principaux moteurs, et les scénarios ont été testés lors d'entretiens afin que le scénario de base reflète la trajectoire la plus probable en matière de prix et d'absorption. Lorsque les données ascendantes étaient incomplètes pour certaines villes ou le flux de revente secondaire, nous avons comblé les lacunes à l'aide de références comparables prudentes, puis avons vérifié les totaux par rapport aux indicateurs de demande afin que le chiffre final reste cohérent.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs passes, en commençant par des vérifications internes sur les prix, les volumes et les taux de croissance afin qu'aucune hypothèse unique ne domine les résultats. Nous avons comparé la tendance de valeur finale à des signaux indépendants tels que l'orientation des prêts hypothécaires, les livraisons annoncées et les récits de valeur des transactions rapportées, puis avons réexaminé toute variance importante avec des appels de suivi.

Avant validation finale, un autre analyste examine la logique et les principales données d'entrée, et toute valeur aberrante est retracée jusqu'au moteur exact qui l'a causée. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'il y a un événement important tel que des changements de politique affectant la propriété, des retards majeurs de lancement, ou un changement visible des conditions de financement. Juste avant la livraison, une dernière passe d'actualisation est effectuée afin que le client reçoive la vision la plus récente disponible à ce moment-là.

Comparaison du dimensionnement du marché de l'immobilier résidentiel omanais de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'immobilier résidentiel omanais ne correspondent souvent pas, même lorsque le sujet semble identique, car chaque étude comptabilise la valeur à sa manière. Les différences proviennent généralement du fait que l'estimation se concentre uniquement sur les ventes primaires ou inclut également les locations, du traitement de la revente secondaire comme valeur de marché, et de la manière dont les hypothèses de prix et de volume sont mises à jour.

Ici, les principaux facteurs d'écart ont été vérifiés un par un, y compris la répartition de la couverture des villes par rapport à une vision centrée sur Mascate, le traitement des appartements par rapport aux villas, et la manière dont les tranches de prix sont agrégées lorsque les projets de luxe font évoluer le prix moyen. Le calendrier des devises compte également, car les fenêtres de change et les périodes d'inflation peuvent modifier la valeur en USD pour la même tendance locale, et la fréquence d'actualisation peut retarder les changements rapides des conditions de prêt hypothécaire et des remises. L'écart s'explique en grande partie par la comptabilisation différente des locations et des transactions secondaires selon les villes et les tranches de prix, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,29 milliards USD (2026) | |

| Revue professionnelle A | 4,38 milliards USD (2024) | Utilise une année de référence antérieure et une perspective plus courte, et reflète généralement une vision axée sur les ventes qui peut sous-estimer la valeur locative et les livraisons de fin de cycle dans les grands plans directeurs. |

| Éditeur sectoriel B | 3,67 milliards USD (2022) | Ancre l'estimation à une phase de marché plus ancienne et à des catégories de types de biens plus simples, ce qui peut manquer les réajustements de prix post-2022, les évolutions de financement et les changements de composition des villes qui augmentent la base de valeur. |

Dans l'ensemble, le tableau montre que le choix de l'année et la définition de la valeur expliquent la majeure partie de la différence, plus que toute hypothèse isolée. En rattachant le total à des indicateurs de demande clairs, puis en le vérifiant par rapport aux signaux de livraison et de financement, l'estimation reste traçable et reproductible tout en reflétant la manière dont le marché transige réellement.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'immobilier résidentiel en Oman ?

La taille du marché de l'immobilier résidentiel en Oman est de 5,29 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il devrait se développer à un TCAC de 6,74 %, atteignant 7,34 milliards USD d'ici 2031 sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide ?

Dhofar devrait afficher le TCAC le plus rapide de 7,82 %, porté par New City Salalah, jusqu'en 2031.

Les étrangers sont-ils autorisés à acheter des logements en Oman ?

Oui, les réglementations d'avril 2025 accordent des droits de pleine propriété aux non-Omanais dans les zones économiques spéciales et les complexes touristiques intégrés.

Quels rendements locatifs les investisseurs peuvent-ils espérer ?

Les rendements bruts se situent généralement entre 5,6 % et 8,3 %, selon le type de bien et son emplacement.

Dernière mise à jour de la page le: