Taille et Part du Marché de l'Immobilier Commercial en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

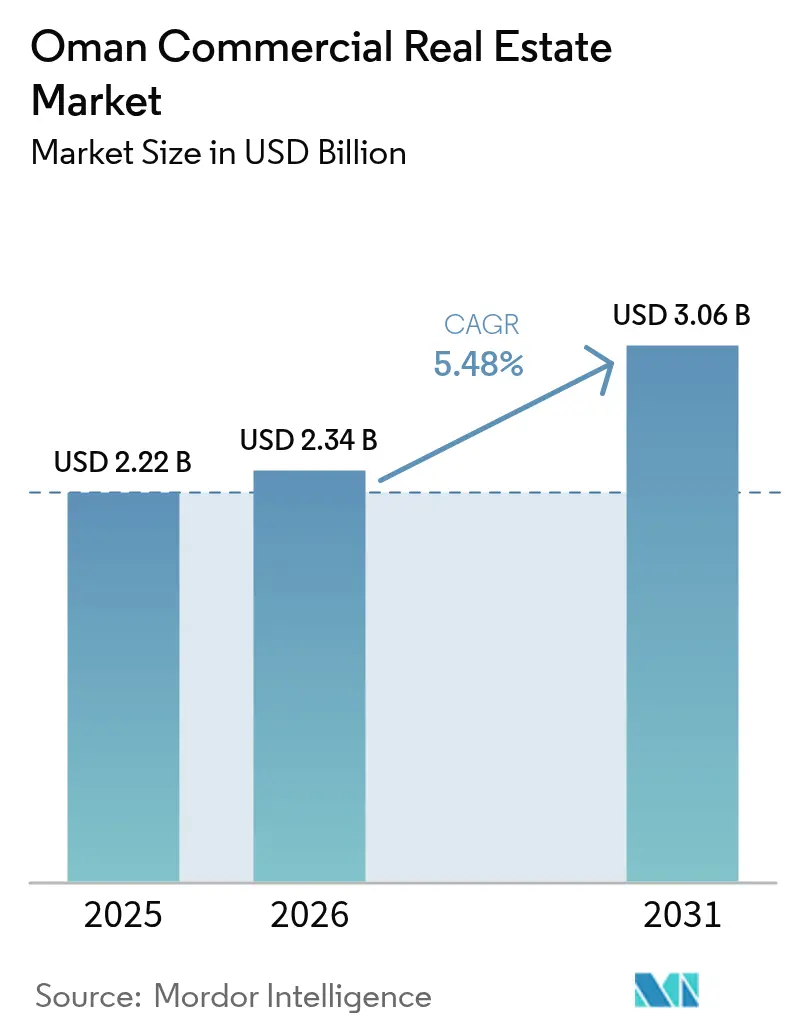

| Taille du marché de l'année de base (2025) | 2.22 Milliards de dollars |

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Commercial en Oman par Mordor Intelligence

La taille du Marché de l'Immobilier Commercial en Oman était évaluée à 2,22 milliards USD en 2025 et devrait croître de 2,34 milliards USD en 2026 pour atteindre 3,06 milliards USD d'ici 2031, à un TCAC de 5,48 % au cours de la période de prévision (2026-2031). L'agenda de diversification de la Vision 2040, le Fonds d'Avenir de 5,2 milliards USD et le réseau ferroviaire national de 15 milliards USD positionnent le marché de l'immobilier commercial en Oman comme un catalyseur essentiel de la croissance portée par la logistique et le tourisme. Le stock d'investissements directs étrangers (IDE) a atteint 69,3 milliards USD au troisième trimestre 2024, soit une augmentation de 17,6 % sur cinq ans, avec l'immobilier figurant parmi les 20 meilleures opportunités sur la plateforme Invest in Oman. Le Décret Royal 38/2025 autorise désormais les investisseurs non omanais à acquérir des propriétés en pleine propriété dans des zones désignées, élargissant ainsi le bassin d'investisseurs internationaux. Bien que les actifs de bureaux aient conservé une part de 33,73 % en 2024, l'expansion soutenue des ports et les incitations des zones de libre-échange propulsent les actifs logistiques, dont la croissance est prévue à un TCAC de 7,80 % jusqu'en 2030.

Points Clés du Rapport

- Par type de propriété, les bureaux détenaient 33,21 % de la part du marché de l'immobilier commercial en Oman en 2025, tandis que les actifs logistiques progressent à un TCAC de 7,45 % jusqu'en 2031.

- Par modèle économique, les locations représentaient 70,02 % de la taille du marché de l'immobilier commercial en Oman en 2025, tandis que les ventes devraient s'étendre à un TCAC de 6,47 % jusqu'en 2031.

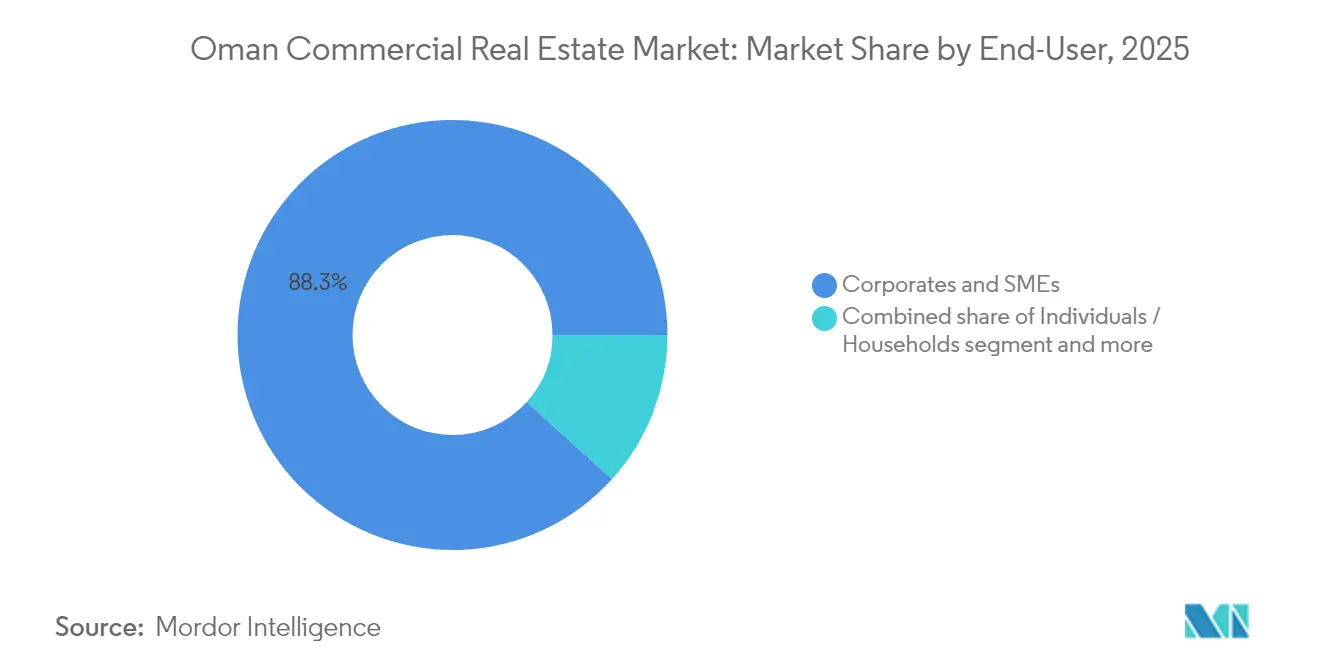

- Par utilisateur final, les entreprises et les PME occupantes représentaient 88,31 % de la taille du marché de l'immobilier commercial en Oman en 2025, tandis que la participation des ménages progresse à un TCAC de 7,12 % jusqu'en 2031.

- Par zone géographique, Mascate a capté 69,25 % de la part du marché de l'immobilier commercial en Oman en 2025 ; les régions hors de Mascate devraient croître à un TCAC de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Immobilier Commercial en Oman

Analyse de l'Impact des Moteurs*

| Moteur | ( ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline d'infrastructures de la Vision 2040 | +2.1% | Mascate, Duqm, Salalah, à l'échelle nationale | Long terme (≥ 4 ans) |

| Flux d'IDE des pays du CCG et d'Asie vers les actifs réels | +1.8% | Zones économiques spéciales de Duqm et Sohar, couverture nationale | Long terme (≥ 4 ans) |

| Croissance de la population en âge de travailler et urbanisation | +1.2% | Mascate, Sohar, retombées nationales | Moyen terme (2-4 ans) |

| Demande logistique dans les zones de libre-échange | +0.9% | Zones portuaires de Sohar, Duqm et Salalah | Moyen terme (2-4 ans) |

| Obligations ESG des entreprises et bureaux écologiques | +0.6% | Principalement Mascate ; extension vers les centres régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline d'Infrastructures de la Vision 2040 d'Oman

Des mégaprojets tels que Madinat Al Irfan (624 ha, objectif de 280 000 résidents et 90 000 emplois) et Yiti (11 millions de m² d'espace touristique intégré) illustrent la manière dont le pipeline de la Vision 2040 remodèle la demande d'actifs dans chaque segment commercial. Le réseau ferroviaire national de 15 milliards USD reliera Sohar à Mascate et à la frontière des Émirats arabes unis, catalysant des clusters d'entrepôts le long de ce corridor. La zone économique spéciale de Duqm, couvrant 2 000 km² avec des engagements de 14 milliards USD, est à l'origine de sous-marchés entièrement nouveaux pour les hôtels, les bureaux et les parcs industriels. Ces projets génèrent des effets d'entraînement - les équipements de commerce de détail, de santé et d'éducation suivent la migration de la main-d'œuvre - et renforcent le marché de l'immobilier commercial en Oman comme levier de diversification essentiel[1]Suhail Al Maawali, "National Railway Project Factsheet", Ministère des transports, motc.gov.om.

Afflux Constant d'IDE des Pays du CCG et d'Asie vers les Actifs Réels

Les capitaux des investisseurs du Golfe et d'Asie se déversent dans des projets industriels, touristiques et logistiques à grande échelle, amplifiant la liquidité sur le marché de l'immobilier commercial en Oman. L'engagement d'Investcorp de 500 millions USD pour le port et les infrastructures industrielles de Duqm illustre cet élan. Le port et la zone franche de Sohar ont attiré 30 milliards USD d'investissements cumulés avec un taux d'occupation foncière de 85 %, dont une usine de polysilicium de 1,35 milliard USD, stimulant la demande d'entrepôts adjacents et de logements pour les travailleurs. Le cadre de finance durable de l'Oman, le premier dans les pays du CCG, propose des obligations vertes labellisées dans 14 catégories, attirant les capitaux asiatiques axés sur l'ESG vers des actifs certifiés LEED et BREEAM. Cette diversification financière soutient une absorption plus forte de bureaux haut de gamme, d'espaces hôteliers et logistiques répondant aux critères des investisseurs mondiaux[2]Haitham Al Said, "OIA Launches USD 5.2 Billion Future Fund", Oman Investment Authority Press Release, oia.gov.om.

Croissance de la Population en Âge de Travailler et Urbanisation

La main-d'œuvre croissante d'Oman accélère la migration interne vers des corridors à usage mixte à Mascate, Sohar et Salalah. Le projet Sultan Haitham City de 1 milliard OMR accueillera 39 000 résidents dans 7 000 logements d'ici 2030, soutenant la demande de bureaux, de commerces et d'équipements communautaires. Des initiatives parallèles telles que le projet de front de mer de la Nouvelle Ville de Salalah pour 60 000 résidents et 200 000 m² d'espaces de commerce-hôtellerie créent une demande secondaire pour les actifs logistiques et de services. Al Khuwair Downtown à Mascate, soutenu par 1,3 milliard USD, vise une expansion démographique de 1,5 million à 2,7 millions d'habitants d'ici 2040, stimulant l'absorption de bureaux de catégorie A. Le Décret ministériel 501/2024 accélère l'omanisation, entraînant des dépenses des entreprises en centres de formation et en espaces de travail conformes. Collectivement, ces évolutions démographiques apportent un soutien fondamental au marché de l'immobilier commercial en Oman jusqu'en 2030.

Obligations ESG des Entreprises Stimulant les Bureaux à Certification Écologique

Les locataires multinationaux exigent de plus en plus une certification LEED Silver ou supérieure, ce qui incite les promoteurs à rénover ou à construire selon les normes environnementales mondiales. L'Office Park d'Omran Group à Madinat Al Irfan a obtenu la pré-certification LEED Gold en 2024, entraînant des démarches similaires de la part d'acteurs privés. Les prêteurs internationaux offrent des réductions de taux d'intérêt allant jusqu'à 50 points de base pour les actifs verts certifiés dans le cadre du programme de finance durable d'Oman, réduisant le coût moyen pondéré du capital pour les promoteurs conformes. Les pionniers rapportent des primes de loyer de 7 % à 10 % pour les bâtiments écologiques, améliorant la conservation de la valeur des actifs malgré la hausse des coûts de construction. La demande s'étend du centre des affaires de Mascate vers des pôles émergents tels que Sohar et Duqm, faisant de la durabilité une exigence concurrentielle sur l'ensemble du marché de l'immobilier commercial en Oman[3]Aisha Al Rawahi et al, "Green Building Adoption in GCC Commercial Real Estate", Journal of Sustainable Construction, jsusc.org.

Analyse de l'Impact des Freins*

| Frein | ( ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des coûts des matériaux de construction et de la main-d'œuvre | -0.8% | Mascate, Sohar, à l'échelle nationale | Court terme (≤ 2 ans) |

| Risque de suroffre de bureaux et de commerces de catégorie B | -0.6% | Mascate, émergence à Sohar | Moyen terme (2-4 ans) |

| Octroi de crédit bancaire restrictif aux promoteurs | -0.4% | À l'échelle nationale, touche les petits acteurs | Court terme (≤ 2 ans) |

| Procédures fragmentées d'obtention de permis et d'enregistrement des titres | -0.3% | National, variations régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts des Matériaux de Construction et de la Main-d'Œuvre

La volatilité mondiale des prix de l'acier et du ciment comprime les marges des promoteurs alors que l'omanisation entraîne une inflation salariale. Le budget de 36 millions OMR (93 millions USD) de la station balnéaire de Bandar Al Khairan souligne les pressions sur les coûts qui se filtrent dans les actifs hôteliers. Les restrictions du ministère du Travail sur les rôles techniques des expatriés imposent des dépenses supplémentaires de formation et de recrutement, augmentant davantage les coûts de production. Le Manuel de l'Immobilier et de la Construction AECOM 2025 cite l'Oman parmi les pays du CCG confrontés à une escalade supérieure à la moyenne régionale pour le fer à béton et le béton prêt à l'emploi. Les retards de projets et les révisions de portée sont devenus courants, en particulier pour les PME manquant de résilience bilancielle. Bien que les incitations à la finance verte offrent un soulagement marginal, l'inflation des coûts à court terme reste un frein significatif pour le marché de l'immobilier commercial en Oman.

Menace Croissante de Suroffre dans les Bureaux et Commerces de Catégorie B

Le nouveau stock continue d'affluer à un rythme plus rapide que l'absorption par les locataires, en particulier dans les corridors secondaires où les moteurs de la demande sont plus faibles. Le Programme d'Incitations aux Marchés de Capitaux a provoqué une vague d'introductions en bourse à la Bourse de Mascate, mais de nombreuses entités nouvellement cotées maintiennent des effectifs réduits, limitant l'absorption nette de bureaux. Les risques de vacance commerciale ont augmenté suite à l'ouverture de City Centre Sohar (35 301 m², 120 magasins), ajoutant de l'offre sur un marché déjà confronté à la substitution par le commerce électronique. Les données de la Chambre de Commerce d'Oman révèlent qu'une grande franchise de commerce de détail a enregistré une multiplication par cinq de ses pertes d'exploitation en 2024, alors que la fréquentation s'est déplacée vers le numérique. Les propriétaires de catégorie B font face à des incitations croissantes et à des durées de bail plus courtes, mettant à l'épreuve la stabilité des revenus au sein du marché de l'immobilier commercial en Oman.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Mène l'Expansion

Les actifs logistiques ont contribué à la croissance incrémentale la plus rapide de la taille du marché de l'immobilier commercial en Oman, dépassant toutes les autres catégories avec une prévision de TCAC de 7,45 % jusqu'en 2031. Le taux d'occupation foncière de 85 % du port de Sohar, les 30 milliards USD d'investissements cumulés et le nouveau terminal agro-vrac illustrent une forte absorption d'entrepôts le long de la côte Batinah. La part du marché de l'immobilier commercial en Oman pour les bureaux est restée la plus élevée à 33,21 % en 2025, soutenue par les programmes de relocalisation gouvernementaux vers Madinat Al Irfan et le lancement de campus d'entreprises à Duqm. Les actifs de commerce de détail font face à une transformation structurelle liée à l'essor du commerce mobile ; néanmoins, les centres phares tels que City Centre Muscat ont maintenu une fréquentation annuelle supérieure à 10,2 millions, conservant l'attrait des emplacements de premier ordre.

Les schémas de demande des locataires évoluent vers des spécifications durables. Les promoteurs axés sur les ports intègrent des toits prêts pour le solaire et un éclairage à LED pour répondre aux mandats carbone des clients du secteur maritime. Les actifs industriels dans la zone économique spéciale de Duqm bénéficient de 14 milliards USD d'engagements manufacturiers axés sur des secteurs à forte intensité énergétique tels que l'hydrogène vert et les pétrochimiques. Les pipelines hôteliers restent actifs, comme en témoignent le complexe touristique de Duqm de 731,6 millions USD et le complexe Club Med Musandam de 100 millions USD visant la certification BREEAM. Les sous-secteurs émergents comprennent les centres de données - l'initiative de 450 millions USD d'Oman Data Park illustre la demande croissante d'alimentation électrique résiliente et de connectivité fibre. Ensemble, ces forces redistribuent le capital vers des classes d'actifs pérennes au sein du marché de l'immobilier commercial en Oman.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle Économique : Les Locations Maintiennent leur Primauté, les Ventes S'accélèrent

Les locations contrôlaient 70,02 % de la part du marché de l'immobilier commercial en Oman en 2025, reflétant la préférence des entreprises pour la flexibilité opérationnelle dans une économie en cours de diversification. Le volume des baux a augmenté à la suite d'une hausse de 28,1 % en glissement annuel des valeurs de transactions à novembre 2024, portée par les nouvelles créations d'entreprises dans le cadre de la Vision 2040. Simultanément, les transactions de vente progressent à un TCAC de 6,47 % jusqu'en 2031, dynamisées par les permissions de pleine propriété dans les zones économiques spéciales et les exonérations fiscales de 10 ans introduites par le Décret Royal 38/2025. La taille du marché de l'immobilier commercial en Oman liée aux acheteurs expatriés continue de s'élargir, les Indiens, les Britanniques et les Émiratis représentant collectivement plus de 57 % des acquisitions dans les complexes touristiques intégrés.

La location de luxe dans des enclaves telles que Shatti Al Qurum et Muscat Hills maintient des rendements supérieurs à 7 %, soutenue par une absence de taxe foncière et la nouvelle loi bancaire favorable aux prêts hypothécaires qui renforce la protection des consommateurs. Les incitations aux marchés de capitaux facilitent la conversion en société par actions, débloquant un financement préférentiel pour les entreprises souhaitant acquérir leurs locaux opérationnels. Les solides bénéfices du secteur bancaire, totalisant 522,6 millions OMR en 2024, signalent un soutien au crédit soutenu pour les développements occupés par leurs propriétaires. Ces facteurs soutiennent collectivement une trajectoire à double vitesse où les locations dominent la stabilité des flux de trésorerie tandis que les ventes débloquent l'appréciation du capital sur le marché de l'immobilier commercial en Oman.

Par Utilisateur Final : Pilier des Entreprises, Essor des Ménages

Les locataires entreprises et PME ont généré 88,31 % de la taille du marché de l'immobilier commercial en Oman en 2025, soutenus par le Fonds d'Avenir de 5,2 milliards USD et des mandats croissants de création d'emplois dans le secteur privé. Les occupants de premier plan se tournent vers les actifs de catégorie A ; Omran Group a affiché un taux d'omanisation de 94 % et un bénéfice net de 25,2 millions OMR en 2024, signalant une demande robuste pour des locaux haut de gamme. Le marché de l'immobilier commercial en Oman assiste à une nouvelle vague d'expansion des entreprises vers les bâtiments écologiques, visant des économies sur les coûts des services publics et la conformité aux critères ESG.

La participation des ménages, bien que plus modeste, progresse à un TCAC de 7,12 % jusqu'en 2031, catalysée par une croissance de la population expatriée dépassant 43 % des résidents. Les complexes touristiques intégrés permettent la pleine propriété étrangère, attirant des acheteurs aisés vers des projets à usage mixte combinant logements, commerces et espaces de travail. La demande des PME bénéficie de zones d'incubation dédiées au sein de Sultan Haitham City et d'autres projets de la Vision 2040, offrant des loyers subventionnés et un accès aux services d'appui aux entreprises. Les investisseurs ménages privilégient de plus en plus les propriétés à conception économe en énergie et dotées d'équipements communautaires, s'alignant sur la trajectoire de durabilité plus large du marché de l'immobilier commercial en Oman.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Mascate a représenté 69,25 % de la part du marché de l'immobilier commercial en Oman en 2025, ancré par les fonctions gouvernementales et des mégaprojets tels que la régénération d'Al Khuwair Downtown de 1,3 milliard USD, qui vise une population en centre-ville de 2,7 millions d'habitants d'ici 2040. Le plan directeur de 624 hectares de Madinat Al Irfan prévoit 90 000 emplois et 280 000 résidents d'ici 2044, stimulant une absorption soutenue de bureaux, de commerces et d'hôtels. Les développements côtiers haut de gamme, notamment Al Mouj et AIDA, captent la demande des investisseurs à haute valeur nette tout en faisant monter les prix fonciers à Shatti Al Qurum et Muscat Hills. Néanmoins, la suroffre de bureaux de catégorie B et la hausse des coûts incitent à une migration du capital vers les villes secondaires.

Sohar se distingue comme le nœud à la croissance la plus rapide, tirant parti de 30 milliards USD d'investissements portuaires et d'un taux d'occupation foncière de 85 % pour attirer des projets à dominante logistique. Les actifs à venir, tels que l'installation de soutage de GNL de 1,6 milliard USD et une nouvelle liaison ferroviaire vers Mascate et la frontière des Émirats arabes unis, renforcent les avantages en matière de connectivité. L'expansion commerciale se poursuit, illustrée par l'ouverture de City Centre Sohar sur 35 301 m², bien que les risques de vacance exigent une sélection prudente des locataires. La position géostratégique de Sohar en dehors du détroit d'Hormuz attire les investisseurs mondiaux en quête de résilience des chaînes d'approvisionnement, soutenant une croissance supplémentaire au sein du marché de l'immobilier commercial en Oman.

Salalah et le corridor plus large du ' reste de l'Oman ' croissent à un TCAC de 6,94 % jusqu'en 2031, propulsés par des initiatives de diversification touristique et industrielle. La Nouvelle Ville de Salalah promet 60 000 résidents et 200 000 m² d'espaces hôtellerie-commerce, élargissant la base de demande pour les actifs à usage mixte. L'empreinte de 2 000 km² de la zone économique spéciale de Duqm, avec des engagements de 14 milliards USD, favorise des clusters hôteliers, de bureaux et industriels en terrain vierge. Un complexe touristique de Duqm de 731,6 millions USD illustre le déploiement croissant de capital hôtelier. Les réserves stratégiques de carburant au Dhofar et les généreuses incitations fiscales des zones franches renforcent l'attrait pour les promoteurs en compensant la structure de coûts premium de Mascate. Ensemble, ces centres régionaux diversifient l'empreinte géographique du marché de l'immobilier commercial en Oman.

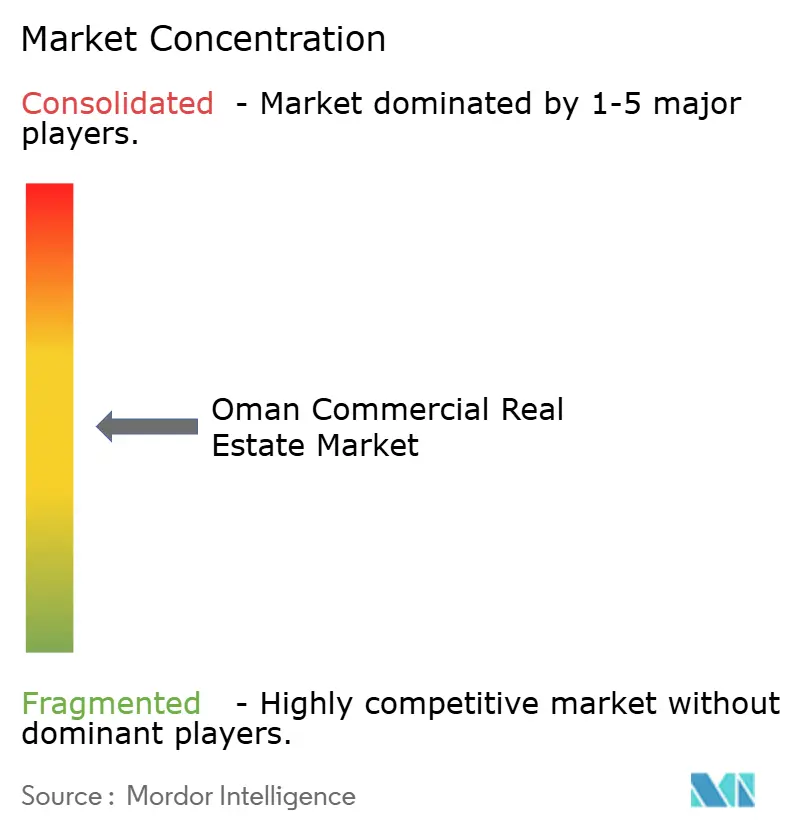

Paysage Concurrentiel

L'arène de l'immobilier commercial en Oman est modérément fragmentée, avec des entités liées au gouvernement, des investisseurs mondiaux et des promoteurs locaux agiles coexistant. Le bénéfice net de 25,2 millions OMR d'Omran Group et l'attraction de 156 millions OMR d'IDE en 2024 soulignent son rôle de baromètre des acteurs soutenus par l'État. Les alliances stratégiques se multiplient : Club Med s'est associé aux Affaires de la Cour Royale et à Omran Group pour un éco-resort de 100 millions USD à Musandam visant la certification BREEAM et 1 200 nouveaux emplois. L'adoption de la technologie différencie les propriétaires ; les plateformes de bâtiments intelligents et les solutions de jumeau numérique apparaissent de plus en plus dans les appels d'offres pour les bureaux de catégorie A et les parcs logistiques.

Des opportunités inexploitées se forment dans les centres de données, le stockage frigorifique et les bâtiments écologiques. La collaboration de 450 millions USD d'Oman Data Park avec INTRO Technology signale un pivot vers la demande en infrastructure en nuage. Le terminal agro-vrac du port de Sohar valide le potentiel logistique de niche au-delà de la manutention des conteneurs. Des cabinets de conseil internationaux tels que CBRE développent leur présence locale pour fournir des services d'évaluation, de gestion de facilities et de conseil ESG, indiquant la professionnalisation du marché de l'immobilier commercial en Oman.

L'évolution réglementaire façonne la dynamique concurrentielle. La loi bancaire (Décret Royal 2/2025) renforce la supervision mais améliore la protection des consommateurs, favorisant les promoteurs bien capitalisés capables de se conformer. Le Décret Royal 38/2025 libéralise la propriété étrangère dans les zones économiques spéciales, permettant aux promoteurs transfrontaliers de concurrencer sur un pied d'égalité avec les acteurs nationaux. Des acteurs disruptifs se spécialisant dans le tourisme durable, la logistique du dernier kilomètre et les méthodes de construction modulaire émergent, défiant les acteurs traditionnels à se moderniser. Dans l'ensemble, le marché récompense les entreprises combinant capitalisation, crédentiels de durabilité et capacités d'exécution agiles.

Principaux Acteurs du Secteur de l'Immobilier Commercial en Oman

Omran Group

Al-Taher Group

Shanfari Group

BBH Group

Malik Developments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Investcorp a annoncé un investissement de 500 millions USD pour étendre les infrastructures du port de Duqm, renforçant les perspectives de l'immobilier logistique.

- Avril 2025 : Le Décret Royal 38/2025 a introduit des exonérations fiscales de 10 ans et consacré la pleine propriété pour les non-Omanais dans les zones économiques spéciales, reconfigurant la participation des investisseurs.

- Mars 2025 : Le Décret Royal 2/2025 a promulgué une nouvelle loi bancaire, renforçant la supervision de la Banque Centrale et les garanties pour les consommateurs avant une échéance de conformité en juin 2025.

- Janvier 2024 : L'Autorité d'Investissement d'Oman a dévoilé un Fonds d'Avenir de 5,2 milliards USD soutenant l'investissement étranger et la croissance des PME dans huit secteurs stratégiques.

Périmètre du Rapport sur le Marché de l'Immobilier Commercial en Oman

L'immobilier commercial (CRE) désigne toute propriété utilisée à des fins commerciales, allant d'un simple magasin à un grand centre commercial. Il peut également désigner des biens utilisés exclusivement à des fins professionnelles ou servant d'espace de travail plutôt que de logement, ce qui serait considéré comme de l'immobilier résidentiel (HVAC). L'utilisation la plus courante de l'immobilier commercial est la location à des locataires pour exercer des activités génératrices de revenus. L'immobilier commercial (CRE) désigne les biens à vocation professionnelle ou offrant un espace de travail plutôt qu'un espace de vie.

Le marché de l'immobilier commercial en Oman est segmenté par type (bureaux, commerce de détail, industriel, logistique, multi-résidentiel et hôtellerie) et par villes clés (Mascate, Sohar et Dhofar).

Le rapport offre les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Bureaux |

| Commerce de Détail |

| Logistique |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Ventes |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Mascate |

| Sohar |

| Salalah (Dhofar) |

| Reste de l'Oman |

| Par Type de Propriété | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) | |

| Par Modèle Économique | Ventes |

| Location | |

| Par Utilisateur Final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par Zone Géographique | Mascate |

| Sohar | |

| Salalah (Dhofar) | |

| Reste de l'Oman |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'immobilier commercial en Oman ?

La taille du marché de l'immobilier commercial en Oman est évaluée à 2,34 milliards USD en 2026 et devrait atteindre 3,06 milliards USD d'ici 2031.

Quel type de propriété connaît la croissance la plus rapide dans le segment commercial en Oman ?

Les actifs logistiques mènent la croissance avec un TCAC prévu de 7,45 % jusqu'en 2031, soutenu par l'expansion des ports et les incitations des zones de libre-échange.

Comment les récents décrets royaux ont-ils affecté la propriété étrangère ?

Le Décret Royal 38/2025 permet aux investisseurs non omanais d'acquérir des propriétés en pleine propriété dans des zones désignées et accorde des exonérations fiscales de 10 ans dans les zones économiques spéciales.

Pourquoi les locations dominent-elles sur les ventes dans le marché commercial en Oman ?

Les entreprises privilégient la flexibilité des baux, les locations représentant 70,02 % de l'activité en 2025, bien que les ventes gagnent en dynamisme à mesure que les réglementations se libéralisent.

Dernière mise à jour de la page le: