Taille et Part du Marché Immobilier Résidentiel aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

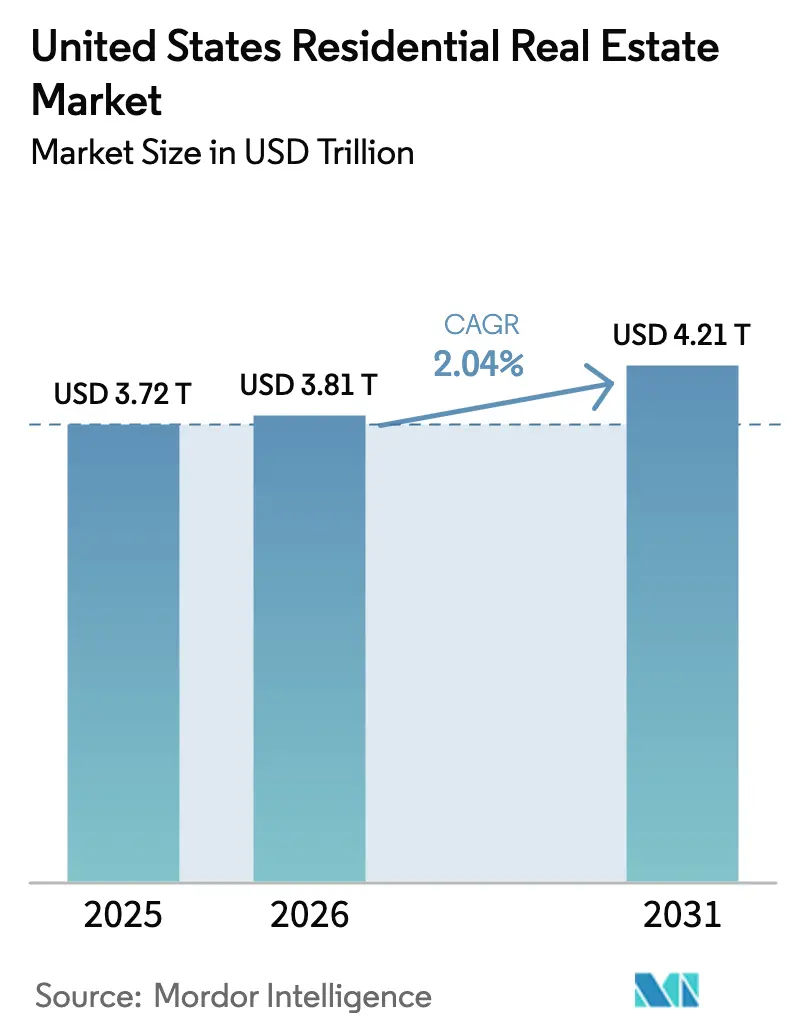

| Taille du marché de l'année de base (2025) | 3.72 Trillions de dollars américains |

| Taille du Marché (2026) | 3.81 Trillions de dollars américains |

| Taille du Marché (2031) | 4.21 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel aux États-Unis par Mordor Intelligence

La taille du Marché Immobilier Résidentiel aux États-Unis est estimée à 3,81 billions USD en 2026, et devrait atteindre 4,21 billions USD d'ici 2031, à un TCAC de 2,04 % au cours de la période de prévision (2026-2031). L'assouplissement des taux hypothécaires fin 2025 et la croissance des salaires dépassant les hausses des prix immobiliers améliorent l'accessibilité financière, ce qui stabilise la demande et soutient une normalisation progressive de l'activité transactionnelle. Les ventes en attente ont augmenté de 3,3 % d'un mois sur l'autre en novembre 2025, le résultat le plus élevé depuis près de trois ans, signalant la libération d'une demande refoulée vers début 2026. L'offre reste tendue car l'effet de verrouillage hypothécaire continue de freiner les inscriptions à la revente, même si les constructeurs ajoutent des stocks et déploient des incitations pour défendre les volumes dans les sous-marchés sensibles aux prix. Les coûts d'assurance sont devenus un frein national après une hausse de 21 % d'une année sur l'autre entre 2023 et 2024, et la hausse des primes est particulièrement lourde dans les zones à forte exposition comme la Floride, où les coûts annuels moyens dépassent désormais 6 000 USD.[1]https://www.iii.org/

Principaux Enseignements du Rapport

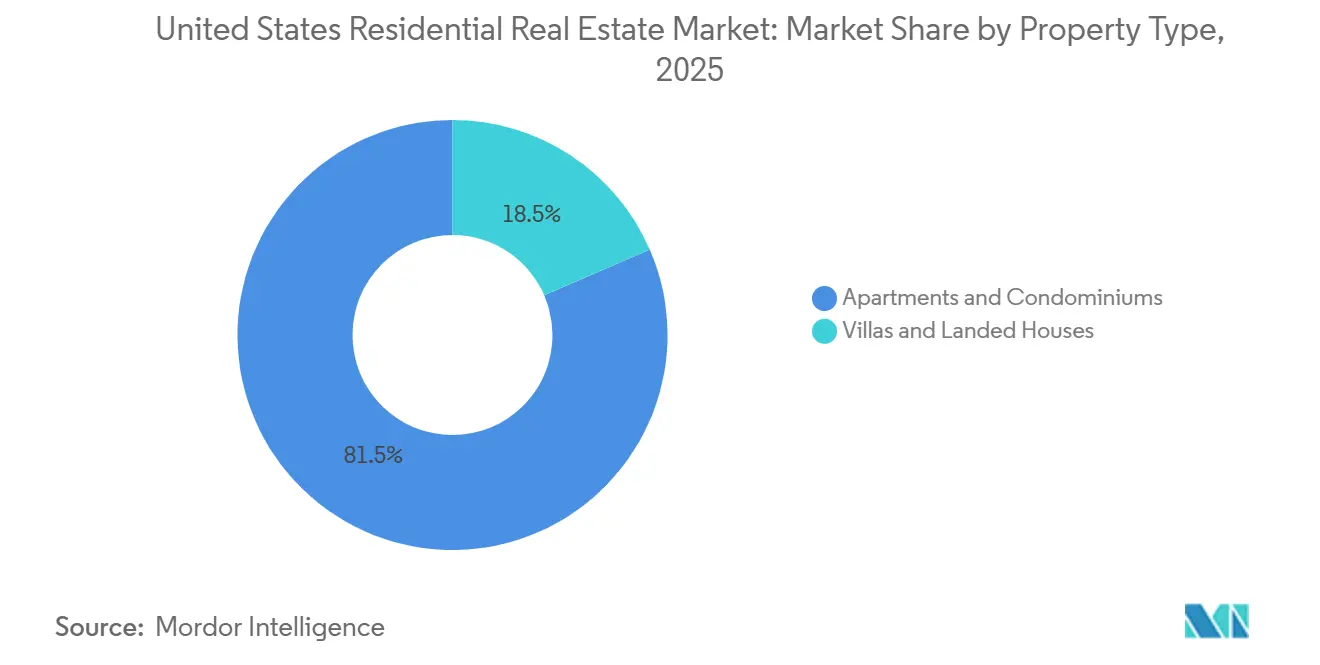

- Par type de bien, les appartements et copropriétés ont dominé avec 81,50 % de la part du marché immobilier résidentiel aux États-Unis en 2025, et leur expansion est prévue à un TCAC de 2,13 % jusqu'en 2031.

- Par modèle commercial, le segment des ventes représentait 78,55 % en 2025, tandis que la location devrait enregistrer la croissance la plus élevée avec un TCAC de 2,29 % jusqu'en 2031.

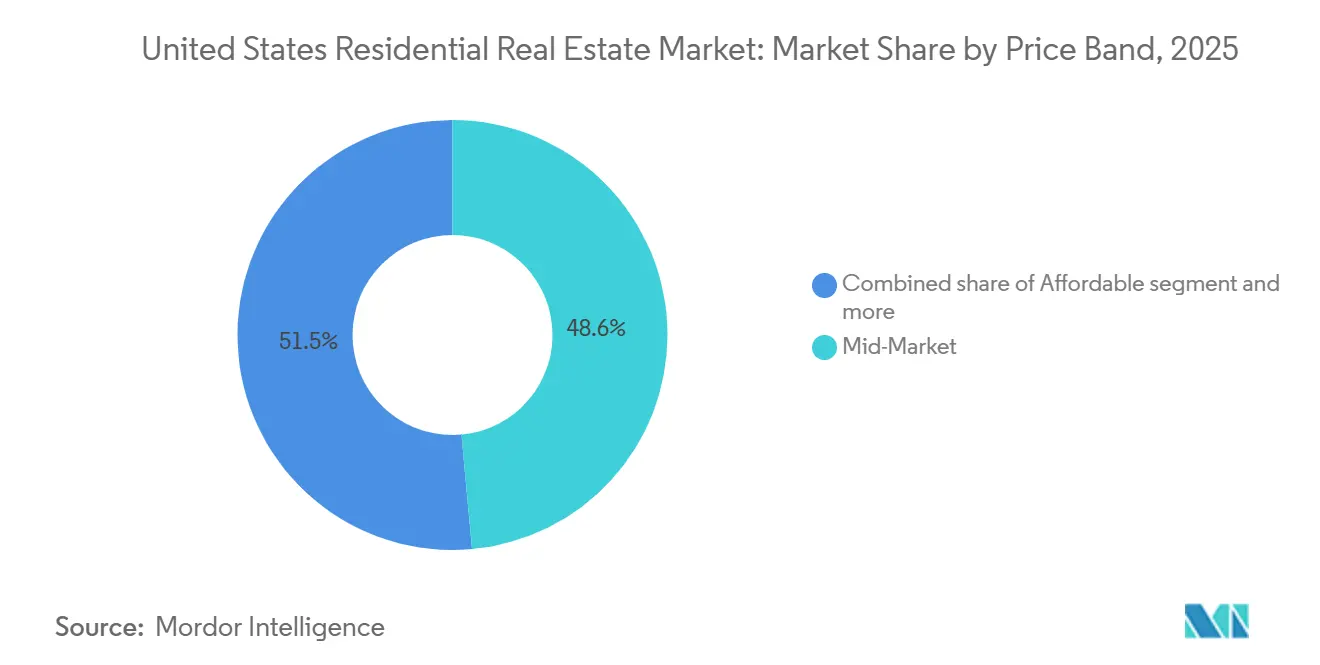

- Par gamme de prix, le milieu de gamme a capté 48,55 % en 2025, tandis que le segment abordable devrait croître le plus rapidement avec un TCAC de 2,22 % jusqu'en 2031.

- Par mode de vente, les transactions secondaires représentaient 88,44 % du volume en 2025, tandis que les nouvelles constructions primaires devraient s'étendre au rythme le plus rapide avec un TCAC de 2,35 % jusqu'en 2031.

- Par État, la Californie a capté une part de 14,5 % en 2025, tandis que New York devrait s'étendre à un TCAC de 3,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Assouplissement des taux hypothécaires et amélioration de l'accessibilité financière | +0.7% | Texas et Illinois les plus forts, Californie et New York plus tendus, Floride mitigée, Reste des États-Unis variable | Moyen terme (2-4 ans) |

| Demande refoulée reflétée dans la hausse des ventes en attente | +0.5% | Généralisé au Texas, en Californie, en Floride, à New York, en Illinois et dans le Reste des États-Unis | Court terme (≤ 2 ans) |

| Incitations des constructeurs et nouvelle offre de logements réduisant l'écart de prix | +0.4% | Texas et Floride, certaines agglomérations californiennes, corridors de croissance du Reste des États-Unis | Moyen terme (2-4 ans) |

| La croissance des salaires dépassant les hausses des prix immobiliers soutient l'absorption | +0.3% | Illinois et Texas, avec des retombées en Floride et dans le Reste des États-Unis | Long terme (≥ 4 ans) |

| Les prêts hypothécaires FHA/VA assumables débloquant un financement à taux bas | +0.1% | Élevé au Texas et en Californie, également présent en Floride et dans le Reste des États-Unis | Court terme (≤ 2 ans) |

| Expansion du financement des logements accessoires, ajoutant une densité cachée | +0.2% | Californie en premier lieu, avec une traction à New York et des projets pilotes au Texas, ainsi que dans le Reste des États-Unis où les règles locales le permettent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Assouplissement des Taux Hypothécaires et Amélioration de l'Accessibilité Financière

Le taux hypothécaire fixe sur 30 ans s'est établi en moyenne à 6,15 % en décembre 2025, soit la lecture mensuelle la plus basse de l'année et une amélioration notable par rapport aux niveaux de fin 2024, alors que la politique monétaire s'orientait vers l'assouplissement. Les baisses de taux de la Réserve Fédérale ont placé la fourchette directrice à 3,5-3,75 % en décembre 2025, ce qui a ancré les anticipations de coûts d'emprunt plus stables en 2026 et réduit la volatilité pour les acheteurs et les vendeurs sur le marché immobilier résidentiel aux États-Unis. Les prévisions pour 2026 indiquent des taux tendant vers la fourchette haute des 5 %, ce qui élargirait le bassin d'emprunteurs qualifiés et soutiendrait des gains progressifs dans les demandes d'achat. Alors que les salaires dépassent les récentes hausses des prix immobiliers, les ratios paiement/revenu s'améliorent le plus dans les États où les revenus et les médianes sont mieux alignés, comme l'Illinois et le Texas, tandis que l'accessibilité reste plus tendue en Californie et à New York et est mitigée en Floride en raison des suppléments d'assurance [2]https://www.federalreserve.gov/. L'effet net est une amélioration progressive mais généralisée de l'absorption qui soutient une reprise mesurée sur l'ensemble du marché immobilier résidentiel aux États-Unis en 2026

Demande Refoulée Reflétée dans la Hausse des Ventes en Attente

Les ventes en attente ont augmenté de 3,3 % d'un mois sur l'autre en novembre 2025 et ont atteint leur niveau le plus élevé depuis près de trois ans, ce qui signale une libération de la demande différée vers début 2026. Les gains étaient généralisés dans les quatre régions, indiquant une inflexion nationale plutôt que locale de l'activité des acheteurs. L'amélioration de l'accessibilité financière et une légère expansion des inscriptions actives offrent aux acheteurs davantage d'options, ce qui se traduit par une augmentation des signatures de contrats. Les tendances des demandes d'achat et l'activité de visite soutiennent un pipeline de transactions plus solide, ce qui devrait stimuler les ventes conclues à mesure que le marché immobilier résidentiel aux États-Unis entre dans la saison printanière. Même de légères baisses de taux peuvent faire franchir aux emprunteurs marginaux les seuils d'approbation, ce qui stimule la conversion et amplifie la reprise à court terme des volumes.[3]https://www.nar.realtor/

Incitations des Constructeurs et Nouvelle Offre de Logements Réduisant l'Écart de Prix

L'écart de prix médian entre les logements neufs et existants s'est réduit à un niveau plancher pluridécennal à mi-2025, et dans certains sous-marchés, les logements neufs se négociaient à parité ou même avec de légères décotes par rapport aux reventes comparables, ce qui a reconfiguré les préférences des acheteurs dans les corridors de construction actifs. Les grands constructeurs ont utilisé des rachats de taux et des crédits sur les frais de clôture pour réduire les paiements effectifs, les canaux hypothécaires captifs coordonnant la rapidité d'approbation et la certitude du pipeline dans les communautés au Texas et en Floride et dans certaines agglomérations californiennes. Les packages d'incitations comprenaient également des plans d'étage plus petits et des surfaces de terrain réduites pour atteindre des mensualités abordables tout en préservant l'absorption, ce qui a positionné les logements neufs comme une option compétitive face aux reventes rares sur le marché immobilier résidentiel aux États-Unis. Cette stratégie de tarification et de financement est la plus évidente là où les pipelines fonciers sont plus profonds et les cycles de développement plus rapides, ce qui correspond au Texas et à la Floride et à certaines parties du Reste des États-Unis qui conservent une capacité de production. Alors que les incitations compriment l'écart avec les reventes, la part des nouvelles constructions devrait rester élevée par rapport aux normes d'avant la pandémie en 2026 sur le marché immobilier résidentiel aux États-Unis.

La croissance des salaires dépassant les hausses des prix immobiliers soutient l'absorption

La croissance du revenu médian des ménages a dépassé l'appréciation nationale des prix immobiliers fin 2025, ce qui a réduit la pression sur le ratio paiement/revenu et soutenu la qualification des acheteurs dans les gammes de prix courantes qui dominent les volumes. Les États où les revenus et les prix sont plus étroitement alignés, comme l'Illinois et le Texas, bénéficient le plus de ce rééquilibrage, car les acheteurs franchissent les seuils de souscription avec moins de concessions sur le marché immobilier résidentiel aux États-Unis. En revanche, les zones à coût élevé comme la Californie et New York continuent d'afficher des multiples tendus à la médiane, ce qui oriente l'activité vers les acheteurs au comptant et les participants à plus forte valeur nette. Alors que la croissance des revenus se maintient et que les pressions inflationnistes se modèrent, l'absorption s'améliore dans les segments abordable et milieu de gamme, ce qui contribue à maintenir l'occupation dans les locations gérées professionnellement tout en soutenant une progression graduelle vers la propriété. Ces conditions contribuent à une trajectoire plus stable pour le marché immobilier résidentiel aux États-Unis jusqu'en 2031.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Verrouillage des taux hypothécaires freinant les inscriptions et la mobilité | -0.8% | À l'échelle nationale, avec des effets aigus à New York et en Illinois où la durée d'occupation est plus longue, ainsi que dans le Reste des États-Unis | Long terme (≥ 4 ans) |

| Les coûts d'assurance et d'exposition climatique réduisant l'accessibilité financière | -0.6% | Floride et Californie, avec des retombées dans les zones d'incendies de forêt du Reste des États-Unis | Moyen terme (2-4 ans) |

| Les règles de réserve et de financement des copropriétés plus anciennes contraignant les transactions | -0.2% | New York, Floride et Illinois, ainsi que les tours patrimoniales du Reste des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Verrouillage des Taux Hypothécaires Freinant les Inscriptions et la Mobilité

On estime que 80 % des emprunteurs hypothécaires détiennent des taux inférieurs à la moyenne du marché de décembre 2025, ce qui crée une puissante incitation à ne pas inscrire leur bien et à ne pas racheter à des coûts plus élevés. Les stocks restent 25 % en dessous des normes d'avant la pandémie dans de nombreuses agglomérations, et cette tension maintient les prix fermes malgré des volumes plus faibles. L'écart d'accessibilité pour les acheteurs en amélioration ou en déplacement latéral est significatif, et il fonctionne comme une taxe de mobilité de facto qui réduit le turnover dans toutes les tranches d'âge. Les chaînes de transactions qui reposent sur des vendeurs en réduction de surface sont également affectées, ce qui contraint les stocks d'entrée de gamme dans les quartiers scolaires prisés et les quartiers établis. Un assouplissement durable des taux hypothécaires atténuerait ce frein, et certaines prévisions projettent des taux proches de la fourchette haute des 5 % d'ici fin 2026, ce qui déverrouillerait davantage d'inscriptions au fil du temps. En attendant, le marché immobilier résidentiel aux États-Unis devra faire face à une offre de revente structurellement faible par rapport à la demande.

Les Coûts d'Assurance et d'Exposition Climatique Réduisant l'Accessibilité Financière

Les primes d'assurance habitation ont augmenté de 21 % à l'échelle nationale entre 2023 et 2024, et les assureurs se sont retirés des marchés à haut risque et ont resserré la souscription, ce qui augmente les coûts totaux de propriété. Les propriétaires en Floride font désormais face à des primes annuelles moyennes supérieures à 6 000 USD, et dans certaines zones côtières, les coûts atteignent des niveaux bien plus élevés, ce qui peut ajouter 500 USD ou plus par mois aux dépenses de logement avant impôts et frais d'association de copropriété. Les recherches académiques et politiques associent la hausse des primes à un risque de défaut élevé et à une pression à la baisse sur les prix, suggérant que l'inflation des assurances peut se répercuter sur la performance du crédit et les valorisations. Le pivot réglementaire de la Californie en 2025, permettant la modélisation des catastrophes et les coûts de réassurance dans les dépôts, vise à stabiliser la participation des assureurs, mais valide également des hausses à deux chiffres dans les zones à risque plus élevé. Les inscriptions au Plan FAIR ont fortement augmenté, et le pool californien dépassait 610 000 polices à mi-2025, ce qui souligne le stress du marché privé dans les zones à forte exposition. Ces dynamiques de coûts constituent un frein mesurable sur le marché immobilier résidentiel aux États-Unis, où les risques climatiques sont concentrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Appartements et Copropriétés Ancrent la Densité Urbaine

Les appartements et copropriétés ont capté 81,50 % de la valeur totale en 2025, reflétant une forte demande urbaine et périurbaine intérieure qui favorise la vie sans entretien, la praticabilité à pied et la proximité des centres d'emploi. Cette concentration reflète également la profondeur du capital institutionnel dans les formats multifamiliaux et les avantages d'échelle associés aux immeubles gérés professionnellement. Les promoteurs misent sur des surfaces unitaires moyennes plus petites et des formats à faibles équipements qui s'alignent sur les loyers cibles, ce qui soutient l'occupation et stabilise l'absorption même alors que les nouvelles livraisons culminent en 2025-2026. Le produit individuel reste pertinent pour les locataires familiaux, et les communautés de location de maisons individuelles ont gagné du terrain comme voie complémentaire pour répondre à la formation des ménages dans les corridors de croissance.

Les incitations des constructeurs ont réduit l'écart de prix avec les reventes dans plusieurs agglomérations de la Ceinture du Soleil, ce qui renforce la compétitivité du multifamilial dans les nouvelles communautés résidentielles qui partagent des zones scolaires et des bassins de navetteurs avec les quartiers établis. Les promoteurs institutionnels continuent de prioriser les opportunités de remplissage urbain et les sites desservis par les transports en commun dans les marchés à croissance d'emploi durable et à contraintes d'offre, ce qui soutient la tarification sur la période de prévision. Les réformes de zonage qui introduisent des formats de logement intermédiaire manquant, notamment les maisons de ville et les petits immeubles collectifs, élargissent la boîte à outils du logement accessible dans certaines juridictions. Ces conditions positionnent les appartements et copropriétés pour rester au cœur du marché immobilier résidentiel aux États-Unis jusqu'en 2031, tant en tant que stock occupé par les propriétaires que comme locations gérées professionnellement.

Par Modèle Commercial : Les Ventes Dominent, la Location se Développe Plus Rapidement

Les ventes représentaient 78,55 % en 2025, la propriété restant la voie par défaut pour de nombreux ménages au Texas, en Californie, en Floride, à New York et en Illinois ainsi que dans le Reste des États-Unis. Les rachats de taux, les surfaces réduites et les crédits ciblés maintiennent les paiements à portée, ce qui aide le canal des ventes à préserver les volumes pendant les périodes contraintes par le verrouillage sur le marché immobilier résidentiel aux États-Unis. Les reventes sont limitées par un faible flux d'inscriptions, de sorte que les constructeurs et les prêteurs se coordonnent étroitement pour offrir certitude et rapidité aux acheteurs qualifiés qui privilégient les garanties des logements neufs et les normes énergétiques modernes. Le secteur immobilier résidentiel aux États-Unis adapte également des outils de flux de travail qui rationalisent les pré-approbations et les clôtures, ce qui soutient le débit lors de la normalisation de 2026. Ces éléments maintiennent la primauté des ventes même si d'autres canaux gagnent des parts sur le marché immobilier résidentiel aux États-Unis.

La location devrait croître plus rapidement avec un TCAC de 2,29 % jusqu'en 2031, alors que les communautés de location de maisons individuelles se développent et que les actifs multifamiliaux gérés professionnellement offrent des avantages de localisation et de service dans les grandes agglomérations du marché immobilier résidentiel aux États-Unis. Le Texas et la Floride ont connu d'importantes livraisons de communautés de location de maisons individuelles en 2025, ce qui a modéré la croissance des loyers en raison de l'augmentation de l'offre, tandis que le multifamilial à New York et en Illinois a maintenu son pouvoir de fixation des prix dans des pipelines plus tendus. La propriété institutionnelle de locations de maisons individuelles reste une minorité du stock total, ce qui laisse de la place à la consolidation et à la professionnalisation susceptibles d'améliorer les indicateurs opérationnels au fil du temps. Alors que l'accessibilité s'améliore, certains locataires à revenus plus élevés se convertissent à la propriété tandis que les locataires par choix de vie restent actifs dans les communautés bien situées, ce qui soutient une expansion à deux vitesses sur le marché immobilier résidentiel aux États-Unis. Ces tendances suggèrent une croissance locative durable dans le cadre d'un mix de canaux équilibré sur le marché immobilier résidentiel aux États-Unis.

Par Gamme de Prix : Le Segment Abordable Progresse Tandis que le Milieu de Gamme Maintient les Volumes

Le segment milieu de gamme, défini comme 80 % à 120 % des valeurs médianes de zone, détenait la plus grande part à 48,55 % en 2025, soutenu par une concentration de transactions parmi les primo-accédants, les acheteurs récurrents et les ménages en réduction de surface. Cette gamme reste le pivot transactionnel dans de nombreuses agglomérations car elle s'aligne le plus étroitement avec les revenus médians et la souscription hypothécaire standard. Les constructeurs répondent à la sensibilité aux prix avec des surfaces réduites, des formats mitoyens et des incitations ciblées qui réduisent les mensualités initiales et élargissent l'éligibilité. Le secteur immobilier résidentiel aux États-Unis a également connu un regain d'intérêt pour les groupes de maisons de ville accessibles et les produits d'entrée de gamme écoénergétiques soutenus par des réformes locales d'urbanisme. Ces tendances maintiennent le leadership en volume du milieu de gamme tandis que les contraintes d'accessibilité s'assouplissent progressivement avec la modération des taux.

Le segment abordable est la gamme de prix à la croissance la plus rapide, avec un TCAC projeté de 2,22 % jusqu'en 2031, reflétant à la fois le soutien des politiques publiques et les pivots des constructeurs pour atteindre des prix inférieurs à 350 000 USD dans les marchés secondaires. En 2024, les logements à moins de 200 000 USD ne représentaient que 6,13 % des ventes en Floride, ce qui souligne à quel point les stocks à bas prix sont devenus contraints et pourquoi la réponse des nouvelles constructions est centrale pour élargir l'offre dans ce segment. Les transactions de luxe sont restées résilientes jusqu'à fin 2025, avec des prix médians de luxe à 1,26 million USD et des gains annuels de 5,0 %, tandis que les stocks ont augmenté de 7,7 % alors que les vendeurs testaient la demande avec des gains boursiers soutenant les apports et les achats au comptant. Au milieu de la distribution, la croissance régulière des salaires et un léger allègement des taux restaurent les ratios paiement/revenu qui soutiennent les reventes milieu de gamme, qui restent l'épine dorsale de l'activité transactionnelle. Ensemble, ces évolutions contribuent à rééquilibrer le marché immobilier résidentiel aux États-Unis alors que les constructeurs et les politiques s'adaptent aux réalités de l'accessibilité financière.

Par Mode de Vente : Les Reventes Secondaires Ancrent les Volumes, les Nouvelles Constructions Mènent la Croissance

Les reventes secondaires représentaient 88,44 % en 2025 en raison de la grande base installée et de l'attrait des quartiers établis et des zones scolaires dans les États clés et le Reste des États-Unis. Le verrouillage a freiné les inscriptions et maintenu les stocks de revente en dessous des moyennes à long terme, ce qui a maintenu les prix même si les volumes étaient inférieurs aux normes historiques sur le marché immobilier résidentiel aux États-Unis. Les constructeurs ont réduit l'écart de prix en diminuant les surfaces de terrain et en ajustant les spécifications afin que les mensualités totales s'alignent sur les seuils de souscription, ce qui a redirigé les acheteurs vers les nouvelles constructions primaires dans certains corridors. Dans les marchés où la construction neuve existe à grande échelle, les acheteurs ont favorisé l'efficacité moderne, la couverture de garantie et les délais de clôture flexibles lorsque les primes étaient minimes. Cette interaction a guidé le mix transactionnel au Texas, en Californie, en Floride, à New York, en Illinois et dans le Reste des États-Unis sur le marché immobilier résidentiel aux États-Unis.

La taille du marché immobilier résidentiel aux États-Unis pour les nouvelles constructions primaires devrait s'étendre à un TCAC de 2,35 % jusqu'en 2031, et la croissance se concentre là où la capacité de production et les pipelines fonciers sont plus profonds, comme au Texas et en Floride et dans certaines parties du Reste des États-Unis. Dans ces zones, les logements neufs se négocient fréquemment à parité avec les reventes grâce aux incitations et aux efficiences de conception, tandis que dans les endroits à faible offre de logements neufs comme les parties denses de New York et de l'Illinois, les primes persistent en raison de la rareté et des avantages des codes modernes. Les constructeurs et les opérateurs institutionnels de location de maisons individuelles ont également accru le recours aux arrangements d'achat à terme et aux prêts aux promoteurs, ce qui a sécurisé les pipelines et réduit le risque d'exécution sur le marché immobilier résidentiel aux États-Unis. Ces tactiques sous-tendent le rôle structurel des nouvelles constructions comme moteur de croissance alors que les inscriptions de revente se redressent plus lentement des effets de verrouillage sur le marché immobilier résidentiel aux États-Unis.

Analyse Géographique

Le Texas, la Californie et la Floride représentent une part significative de l'activité en vertu de leur échelle démographique et de leur capacité de construction, tandis que New York et l'Illinois ancrent de grands stocks de logements patrimoniaux avec des marchés de revente profonds et le Reste des États-Unis capture un large éventail de corridors de croissance qui reflètent des fondamentaux similaires à la trajectoire nationale sur le marché immobilier résidentiel aux États-Unis. Les communautés du Texas bénéficient d'une échelle de production et d'incitations des constructeurs qui réduisent les mensualités effectives, ce qui aide l'absorption des logements neufs même si les inscriptions de revente restent rares en raison du verrouillage des taux hypothécaires. La Floride présente un mélange de forte migration entrante et de lourdes primes d'assurance qui augmentent les coûts mensuels de détention, ce qui modifie le calcul de qualification pour de nombreux revenus médians et préserve la demande pour les nouvelles constructions qui offrent des rachats de taux pour obtenir des approbations sur le marché immobilier résidentiel aux États-Unis. La Californie est positionnée pour une capacité incrémentale grâce aux logements accessoires car les mandats à l'échelle de l'État et le traitement actualisé des revenus de Fannie Mae permettent aux propriétaires occupants de financer une densité à petite échelle dans les quartiers à forte demande. Ces États donnent le ton pour les volumes tandis que le Reste des États-Unis reflète le schéma d'assouplissement des taux rencontrant une croissance régulière des salaires sur le marché immobilier résidentiel aux États-Unis.

New York et l'Illinois reflètent la dynamique des grands stocks de copropriétés et de coopératives patrimoniaux et des quartiers urbains où les approbations des agences dépendent de l'adéquation des réserves et de la santé de la maintenance, ce qui façonne la disponibilité du financement et la vélocité des ventes pour les immeubles anciens sur le marché immobilier résidentiel aux États-Unis. Les marchés du nord de l'État de New York montrent un intérêt des acheteurs parmi les personnes cherchant une valeur relative, tandis que New York City continue de concentrer l'activité parmi les acheteurs à plus forte valeur nette et les investisseurs lorsque les médianes sont tendues. Les quartiers de Chicago en Illinois maintiennent l'occupation locative grâce à des bases d'emploi solides et des pipelines réguliers, ce qui soutient la croissance des loyers dans une fourchette étroite tandis que les transactions de propriété se stabilisent avec l'assouplissement des taux. Les deux États verront davantage de financement lié aux logements accessoires dans certaines juridictions qui rationalisent les permis, bien que la majeure partie de la capacité à court terme proviendra du turnover des logements existants et du remplissage urbain ciblé sur le marché immobilier résidentiel aux États-Unis. À mesure que la conformité aux réserves et les arriérés de maintenance sont résolus, la liquidité des copropriétés devrait s'améliorer, ce qui aidera les cohortes d'entrée de gamme et de réduction de surface sur l'horizon de prévision du marché immobilier résidentiel aux États-Unis.

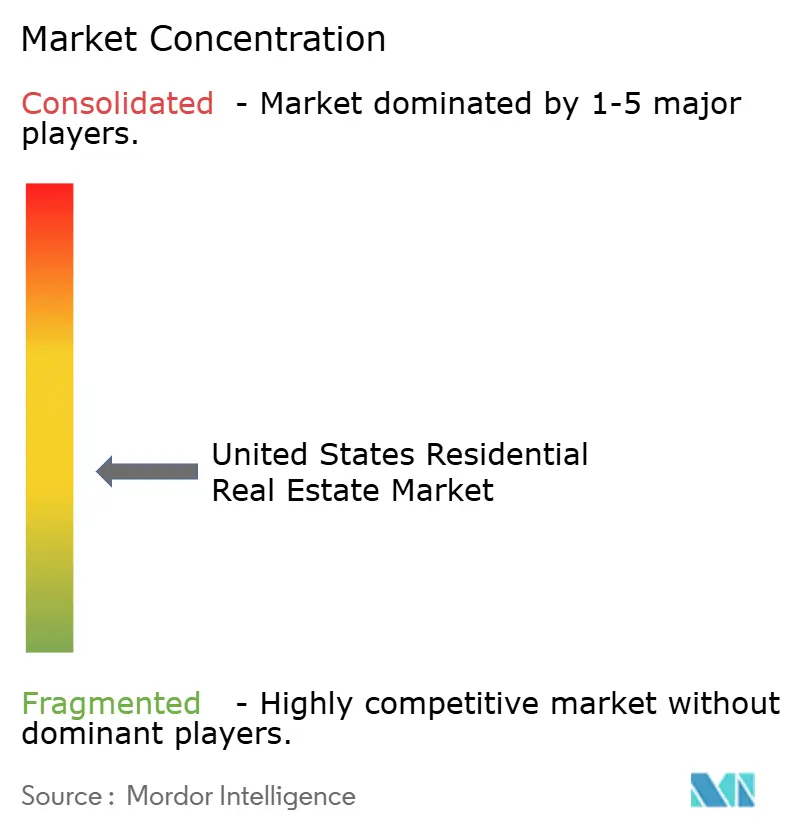

Paysage Concurrentiel

Le courtage reste structurellement fragmenté, tandis que les plateformes technologiques et les opérateurs institutionnels de location de maisons individuelles continuent de se développer, créant un environnement concurrentiel à double vitesse. La fusion annoncée en actions entre Compass et Anywhere Real Estate vise des synergies opérationnelles et des ventes croisées dans les services de franchise, de titre, de séquestre et de relocalisation, ce qui pourrait approfondir l'intégration de la plateforme dans la pile transactionnelle lors de sa clôture en 2026. Même à cette échelle, l'entité combinée ne capte toujours pas plus d'un quart des ventes annuelles de logements aux États-Unis, ce qui met en évidence la fragmentation persistante et l'importance des réseaux d'agents localisés. Les modèles axés sur la technologie continuent de mettre l'accent sur les flux de travail de bout en bout et les outils de routage des prospects qui bénéficient aux agents les plus performants et améliorent la conversion dans un environnement à faibles stocks.

Sur le front technologique, Zillow a lancé sa suite Zillow Pro alimentée par l'IA pour les agents, avec une disponibilité nationale ciblée en 2026, et a élargi la découverte des consommateurs avec une application d'annonces dans ChatGPT, qui intègre des parcours de recherche et de planification de visites. eXp Realty a introduit la plateforme Mira pour rationaliser les flux de travail des agents et lancé de nouvelles opérations internationales, étendant son empreinte de courtage en nuage et sa portée de recrutement. Ces mouvements reflètent un glissement plus large vers la productivité pilotée par l'IA et la consolidation des plateformes qui réduit le temps par transaction tout en améliorant l'engagement des clients. À mesure que l'adoption s'étend, ces outils peuvent déplacer des parts sur le marché immobilier résidentiel aux États-Unis vers des plateformes qui bouclent la boucle entre prospect, financement et clôture.

Les opérateurs institutionnels élargissent les pipelines de construction locative grâce à des partenariats de financement et des options d'achat à terme avec les constructeurs, ce qui sécurise les stocks et réduit le risque d'exécution. Invitation Homes a lancé un programme de prêts aux promoteurs en 2025, comprenant un prêt initial de 32,7 millions USD pour une communauté à Houston avec une option d'acquisition à la stabilisation, ce qui illustre une stratégie de chaîne d'approvisionnement pour verrouiller le produit avant la mise en location. American Homes 4 Rent s'est étendu à plus de 61 000 logements dans 24 États, a ouvert sa 200e nouvelle communauté et a maintenu un pipeline foncier dépassant 10 000 lots, ce qui sous-tend la visibilité des livraisons de nouvelles constructions. Ces initiatives de croissance, combinées aux capacités de conformité en matière de logement équitable et de confidentialité des données, créent des avantages opérationnels difficiles à égaler pour les propriétaires et courtiers plus petits au sein du marché immobilier résidentiel aux États-Unis.

Leaders du Secteur Immobilier Résidentiel aux États-Unis

Invitation Homes Inc.

Equity Residential

AvalonBay Communities Inc.

American Homes 4 Rent

Brookfield Residential Properties Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Zillow a lancé la seule application immobilière disponible dans ChatGPT grâce à un partenariat stratégique avec OpenAI, apportant les annonces en temps réel de Zillow, les options de financement et les informations sur le logement à l'IA conversationnelle. L'application, disponible pour tous les utilisateurs connectés à ChatGPT aux États-Unis sur les plans Gratuit, Plus et Pro, permet aux utilisateurs de rechercher des logements via des requêtes en langage naturel et de passer en toute fluidité à l'expérience complète Zillow pour planifier des visites, contacter des agents ou explorer la pré-approbation hypothécaire. Les plans incluent l'intégration des annonces de nouvelles constructions et des visites immersives en 3D.

- Octobre 2025 : eXp Realty a dévoilé Mira, une nouvelle plateforme technologique d'IA conçue pour rationaliser les opérations des agents et améliorer l'expérience client, lors de son événement eXpcon Miami. La société a également annoncé son entrée dans trois nouveaux marchés internationaux, les Pays-Bas, le Luxembourg et la Roumanie, et a lancé eXp Sports & Entertainment, une nouvelle division au sein d'eXp Luxury visant à servir des clients de haut profil. Le réseau mondial d'eXp dépasse désormais 82 000 agents dans 29 pays.

- Octobre 2025 : Zillow Group a lancé Zillow Pro, une suite de produits alimentée par l'IA pour les agents immobiliers intégrant le CRM Follow Up Boss, My Agent et Agent Profiles, avec une disponibilité nationale ciblée pour mi-2026. L'expansion de la plateforme reflète l'investissement continu de Zillow dans les logiciels pour aider les agents à capter des affaires et à répondre aux besoins des consommateurs, et Zillow Pro deviendra la principale voie de qualification pour le programme de partenaires basé sur la performance Zillow Preferred une fois entièrement déployé.

- Juin 2025 : Invitation Homes a lancé un programme de prêts aux promoteurs pour financer le développement de nouvelles communautés de construction locative et sécuriser de futures acquisitions, le premier accord fournissant un prêt de 32,7 millions USD à un constructeur de logements pour une communauté de 156 logements à Houston. Le développement garantit le prêt et comprend une option pour Invitation Homes d'acquérir la communauté à la stabilisation, une structure dont la réplication est anticipée sur plusieurs marchés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel des États-Unis comme la valeur totale en dollars des transactions conclues portant sur des logements neufs et existants, des maisons individuelles, des appartements et des copropriétés vendus ou loués à des fins d'habitation privée dans l'ensemble des 50 États au cours d'une année civile. Les valeurs reflètent la contrepartie totale de la propriété (terrain et construction) à la clôture ou à l'initiation du bail, plutôt que les honoraires de courtage.

Les exclusions du périmètre comprennent les multipropriétés, les parts de logements coopératifs, les locations de vacances de moins de six mois, ainsi que toutes les propriétés mixtes à usage commercial qui ne sont pas comptabilisées.

Aperçu de la segmentation

- Ventes

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété les résultats documentaires par des entretiens semi-directifs et des enquêtes ponctuelles auprès de constructeurs de maisons, d'opérateurs multifamiliaux, d'assureurs de titres et d'agents agréés par les États dans les régions du Nord-Est, du Sunbelt, du Midwest et du Pacifique. Leurs informations de terrain sur la vélocité des transactions, l'utilisation des incitations et la tarification nette effective ont permis de tester les données secondaires et d'affiner les hypothèses relatives aux taux de vacance, à l'absorption et au prix de vente moyen (ASP).

Recherche documentaire

Les analystes de Mordor ont commencé par un balayage de sources faisant autorité et en libre accès, telles que l'enquête sur les permis de construire du U.S. Census Bureau, les données économiques de la Réserve fédérale (Federal Reserve Economic Data) sur les coûts hypothécaires, les analyses complètes du marché du logement du HUD, et les publications mensuelles sur les ventes de la National Association of Realtors. Le contexte macroéconomique relatif à la formation des ménages et aux tendances migratoires a été tiré des tableaux de revenus personnels du BEA et des données sur l'emploi du Bureau of Labor Statistics. Certaines informations sur les flux de capitaux proviennent de D&B Hoovers et de Dow Jones Factiva. Ces sources illustrent l'échelle du marché, la dynamique des prix et les contextes réglementaires ; elles s'alignent toutefois rarement sur les bases de valorisation. Elles servent donc de garde-fous, et non de réponses définitives. La liste est indicative, et de nombreuses publications supplémentaires ont été examinées pour vérifier les tendances et la cohérence des données numériques.

Dimensionnement du marché et prévisions

Une approche descendante convertit le parc national de logements, les taux de rotation et les prix médians des transactions en un volume brut de marché, qui est ensuite recoupé par des agrégations ascendantes sélectives des clôtures de constructeurs publics et des volumes d'unités échantillonnés par ASP. Les principaux paramètres du modèle comprennent le taux annuel de déménagement, les mises en chantier de maisons individuelles, le taux hypothécaire fixe sur 30 ans, la décote médiane régionale entre le prix affiché et le prix de clôture, et le taux de pénétration institutionnel du Build-to-Rent. Les prévisions utilisent une régression multivariée dans laquelle le taux de rotation et l'ASP sont déterminés par la croissance du revenu disponible, les indices d'accessibilité hypothécaire et les pipelines de mises en chantier, avec des scénarios superposés pour les changements de politique. Les lacunes dans les agrégations des constructeurs sont comblées par les enregistrements d'actes de comté et les enquêtes locatives des associations professionnelles.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôle : la révision par les pairs des analystes, les écrans de variance par rapport aux prévisions de la demande du HUD et aux totaux des ventes de la NAR, et la validation par la direction. Le modèle est actualisé annuellement, tandis que les chocs importants — hausses des taux, projets de loi de relance et déclarations de catastrophe — déclenchent des révisions intermédiaires avant la livraison du rapport.

Pourquoi notre référence du marché immobilier résidentiel américain est fiable

Les estimations publiées divergent souvent parce que les chercheurs choisissent des périmètres de propriété, des bases de prix ou des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des études qui ne suivent que les revenus des courtiers, d'autres qui intègrent le résidentiel dans un panier immobilier plus large, et beaucoup qui s'appuient sur des instantanés de recensement obsolètes sans réconcilier les évolutions rapides des marchés hypothécaires et migratoires. La référence de Mordor, ancrée dans les dollars de transactions à pleine valeur et actualisée chaque année par rapport aux flux en direct d'actes et de prêteurs, évite ces dérives et fournit aux décideurs un point de référence stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,64 billions USD (2025) | Mordor Intelligence | - |

| 0,83 billion USD (2024) | Regional Consultancy A | Couvre l'agrégat de l'Amérique du Nord ; omet le volume de revente des logements existants et applique des ASP constants de 2020 |

| 130,02 milliards USD (2024) | Trade Journal B | Ne suit que les revenus des promoteurs pour tous les types de propriétés, exclut la rotation locative et les ventes secondaires |

Pris ensemble, la comparaison montre que les écarts de titres proviennent principalement de la compression du périmètre et d'ancres de prix obsolètes. En combinant des données de transactions en direct avec la validation des parties prenantes, Mordor fournit une référence équilibrée et transparente que les clients peuvent reproduire et remettre en question en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché immobilier résidentiel aux États-Unis en 2026 et à quelle vitesse va-t-il croître ?

Quelle est la taille du marché immobilier résidentiel aux États-Unis en 2026 et à quelle vitesse va-t-il croître ?

Quel type de bien mène en termes de part et de croissance dans des États comme le Texas, la Californie et la Floride ?

Les appartements et copropriétés mènent par leur part à 81,50 % en 2025 et sont également le type de bien à la croissance la plus rapide avec un TCAC de 2,13 % jusqu'en 2031.

Comment les taux hypothécaires et l'accessibilité financière façonnent-ils la demande en 2026 ?

Les taux se sont assouplis vers fin 2025 et les salaires ont dépassé les hausses des prix immobiliers, ce qui a amélioré les ratios paiement/revenu et aidé les ventes en attente à se renforcer vers début 2026.

Quels segments offrent le meilleur équilibre entre volume et croissance durant 2026-2031 ?

Les reventes milieu de gamme ancrent les volumes, tandis que les nouvelles constructions à prix abordable et les locations gérées professionnellement dans les agglomérations de l'Ouest et certaines agglomérations du Sud combinent une croissance plus élevée avec des pipelines actifs.

Qu'est-ce qui stimule l'élan des nouvelles constructions dans des marchés comme le Texas et la Floride ?

Les constructeurs utilisent des rachats de taux, des crédits sur les frais de clôture et des conceptions compactes pour aligner les paiements sur les limites de souscription, ce qui a réduit l'écart de prix avec les reventes et stimulé l'absorption.

Comment les coûts d'assurance affectent-ils les acheteurs dans des États comme la Floride et la Californie ?

Les primes ont augmenté rapidement et ajoutent désormais des coûts mensuels significatifs, ce qui contraint l'éligibilité et déplace une partie de la demande vers des zones moins exposées dans le Reste des États-Unis.

Dernière mise à jour de la page le: