Taille et part du marché des ingrédients probiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 7.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

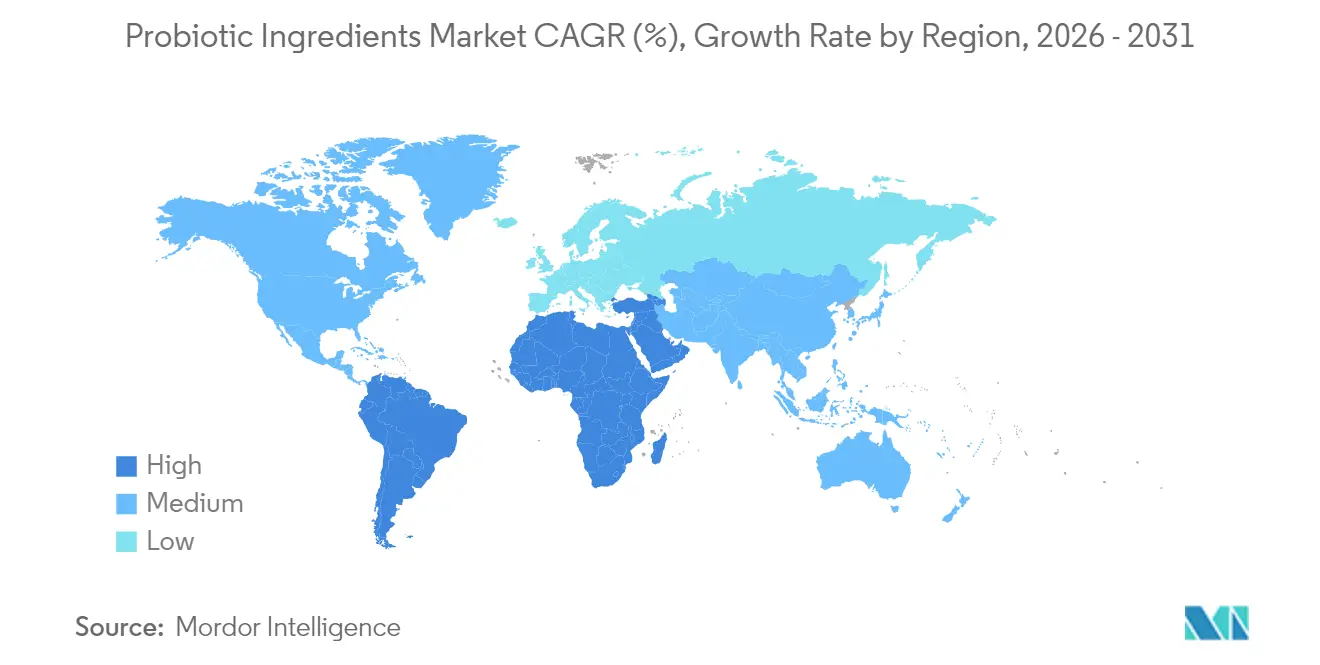

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

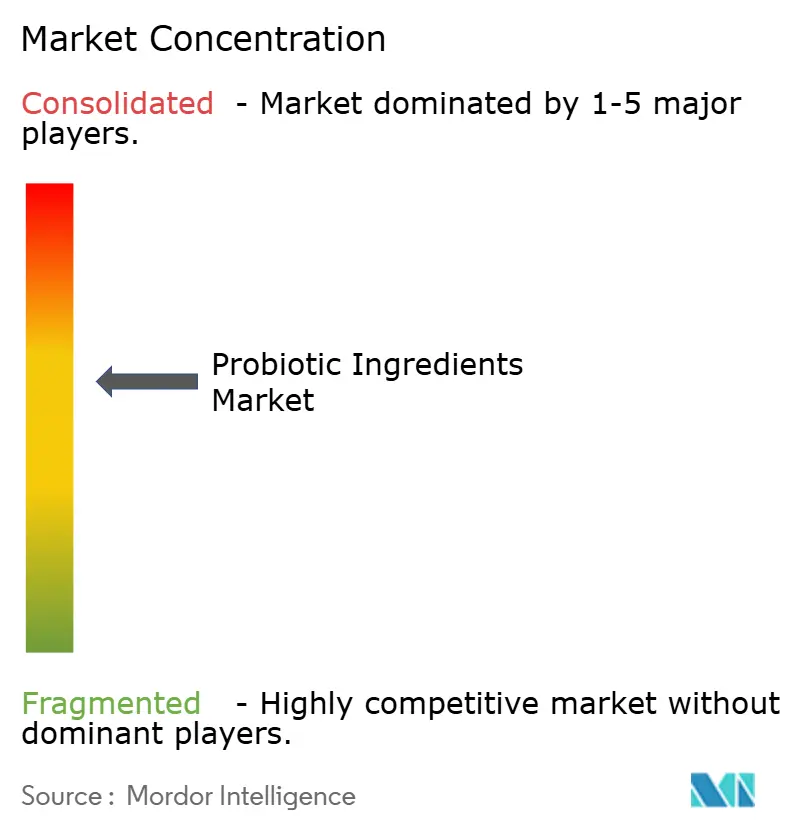

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients probiotiques par Mordor Intelligence

La taille du marché des ingrédients probiotiques devrait croître de 5,69 milliards USD en 2025 à 5,93 milliards USD en 2026 et devrait atteindre 7,29 milliards USD d'ici 2031, à un TCAC de 4,22 % sur la période 2026-2031. La croissance du marché est attribuée à l'adoption croissante par les consommateurs des soins de santé préventifs, à la validation scientifique continue des bénéfices spécifiques aux souches, et aux cadres réglementaires favorables. Le segment des compléments alimentaires devrait croître à un taux annuel de 7,33 % jusqu'en 2030, porté par la demande de solutions de nutrition personnalisée. Par ailleurs, l'Asie-Pacifique demeure le premier marché en volume, soutenu par une base de consommateurs établie et une infrastructure de fabrication solide. De plus, l'Amérique du Sud devrait afficher le taux de croissance le plus élevé en raison d'une sensibilisation croissante des consommateurs et d'un pouvoir d'achat accru. Les fabricants mettent en œuvre des technologies telles que la microencapsulation pour améliorer la stabilité et la longévité des produits. La consolidation sectorielle se poursuit, comme en témoigne la formation de Novonesis en janvier 2024, soulignant la nécessité d'une échelle opérationnelle en matière de recherche, de fabrication et de distribution pour maintenir la compétitivité sur le marché.

Principaux enseignements du rapport

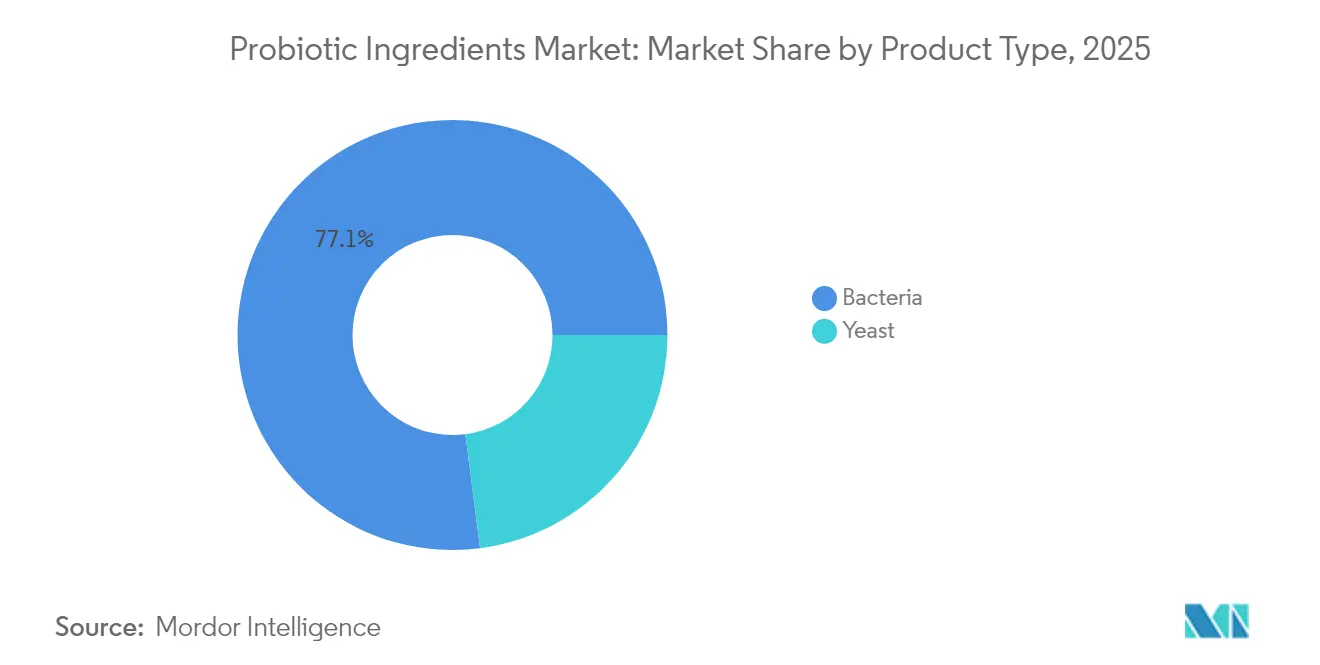

- Par type de produit, les formulations à base de bactéries ont capté 77,05 % de la part du marché des ingrédients probiotiques en 2025, tandis que les alternatives à base de levures devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

- Par forme, les formats en poudre détenaient 54,02 % de la part du marché des ingrédients probiotiques en 2025 ; les formats liquides devraient afficher un TCAC de 6,17 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 25,40 % des revenus en 2025, tandis que les compléments alimentaires progressent à un TCAC de 7,08 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 33,12 % des revenus en 2025, et l'Amérique du Sud devrait croître de 4,95 % par an de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients probiotiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits pour la santé digestive | +1.5% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'aliments et de boissons fonctionnels | +1.0% | Mondial, avec un impact significatif en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des applications dans l'alimentation animale pour la santé intestinale | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité des produits probiotiques d'origine végétale et fermentés | +0.8% | Mondial, avec un impact plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovations dans les formulations probiotiques | +0.9% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Des réglementations favorables renforcent la crédibilité des probiotiques | +0.7% | Europe, Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits pour la santé digestive

La prise de conscience croissante du lien étroit entre la santé intestinale et le bien-être général a considérablement stimulé la demande de produits pour la santé digestive, les probiotiques étant au premier plan de cette croissance. Ce changement de paradigme, passant d'une approche réactive à une approche préventive des soins de santé, a fermement établi les probiotiques comme un élément incontournable des régimes de bien-être quotidiens. Les avancées de la recherche scientifique continuent de révéler leurs bénéfices multidimensionnels, qui s'étendent au-delà du soutien digestif pour inclure le renforcement du système immunitaire et des améliorations potentielles de la santé mentale via l'axe intestin-cerveau. Par exemple, des études menées par l'Université Stanford ont mis en évidence le rôle évolutif des probiotiques, découvrant de nouvelles opportunités d'expansion du marché [1]Source : Université Stanford, "Probiotiques, prébiotiques et postbiotiques : qu'est-ce que c'est et pourquoi sont-ils importants ?", stanford.edu. Ce soutien scientifique résonne auprès d'une base de consommateurs plus informée et soucieuse de sa santé, qui privilégie de plus en plus les probiotiques spécifiques à des souches conçus pour répondre à des préoccupations de santé ciblées plutôt que des solutions génériques universelles. Alors que la tendance vers la nutrition personnalisée s'accélère, les entreprises adaptent stratégiquement leurs stratégies de développement de produits pour se concentrer sur des souches probiotiques cliniquement validées dont l'efficacité est prouvée. Cette approche répond non seulement à la demande des consommateurs, mais positionne également les entreprises pour prospérer dans un marché de plus en plus compétitif et dynamique.

Demande croissante d'aliments et de boissons fonctionnels

Le marché des probiotiques s'est étendu au-delà des produits laitiers traditionnels vers les aliments et boissons fonctionnels, reflétant la demande des consommateurs pour des produits alimentaires favorisant la santé. La croissance du marché est portée par le développement de nouveaux produits, notamment des barres granola enrichies en probiotiques, des vinaigrettes, des yaourts d'origine végétale et des boissons fermentées telles que le kombucha et le kéfir. Des entreprises comme Danone et PepsiCo diversifient leurs portefeuilles de produits probiotiques avec des formats pratiques destinés aux consommateurs soucieux de leur santé, tandis que les nouveaux entrants sur le marché se concentrent sur des segments de consommateurs spécifiques avec des produits pour la santé intestinale. Par ailleurs, les avancées de la technologie de microencapsulation ont amélioré la stabilité des probiotiques lors de la fabrication, prolongé la durée de conservation des produits et amélioré leur survie lors de la digestion. Cette technologie permet l'intégration de cultures vivantes dans des produits à forte chaleur ou acidité, tels que les produits de boulangerie et les boissons aux agrumes, tout en maintenant leur efficacité. Des entreprises comme Ganeden, acquise par Kerry Group, ont développé des produits probiotiques stables à température ambiante, améliorant l'efficacité de la distribution et la pénétration du marché, notamment dans les régions en développement. L'intégration de la commodité, du goût et des bénéfices pour la santé digestive accroît l'adoption des produits probiotiques par les consommateurs.

Expansion des applications dans l'alimentation animale pour la santé intestinale

Sous l'impulsion des pressions réglementaires visant à réduire l'utilisation des antibiotiques dans l'élevage, le passage aux probiotiques dans la nutrition animale ouvre une opportunité de marché significative. Une étude de l'Université d'État de Pennsylvanie en 2024 souligne que les additifs alimentaires probiotiques non seulement renforcent la santé intestinale des volailles, mais améliorent également les taux de croissance, les positionnant comme un substitut crédible aux antibiotiques traditionnellement utilisés pour favoriser la croissance [2]Source : Université d'État de Pennsylvanie, "Les additifs alimentaires probiotiques stimulent la croissance et la santé des volailles en remplacement des antibiotiques", psu.edu. Cette tendance prend de l'ampleur à mesure que les réglementations mondiales resserrent leur emprise sur l'utilisation des antibiotiques en élevage, amplifiant la demande d'alternatives qui maintiennent l'efficacité de la production et répondent aux préoccupations croissantes des consommateurs concernant la résistance aux antibiotiques. Le marché des probiotiques pour l'alimentation animale évolue, avec un accent prononcé sur la sélection des souches et la formulation, adaptant les produits aux besoins spécifiques des espèces et aux défis de production. Illustrant l'importance stratégique du segment, des collaborations récentes, comme le partenariat d'avril 2024 entre BIO-CAT et Caldic North America, visent à déployer des solutions probiotiques de marque OPTIFEED dans le secteur de la santé des animaux de compagnie.

Popularité des produits probiotiques d'origine végétale et fermentés

À mesure que les régimes d'origine végétale gagnent du terrain et que les probiotiques démontrent leurs bénéfices pour la santé, un segment de marché en plein essor émerge, répondant aux besoins diversifiés des consommateurs. Ces produits innovants trouvent un écho auprès des personnes intolérantes au lactose, des véganes et de ceux qui poursuivent des régimes durables, élargissant la portée du marché au-delà du public traditionnel des probiotiques centrés sur les produits laitiers. Parmi les innovations notables figurent les laits végétaux enrichis en probiotiques, les légumes fermentés, et même des produits frais, la start-up israélienne Wonder Veggies devant lancer en 2025 les premiers produits frais au monde enrichis en probiotiques. Par ailleurs, les avancées de la technologie de fermentation permettent le développement de souches probiotiques plus stables et plus efficaces, garantissant une durée de conservation plus longue et une fonctionnalité améliorée. La fermentation des aliments d'origine végétale non seulement augmente leur valeur nutritionnelle, mais améliore également l'absorption des nutriments, offrant une pléthore d'avantages pour la santé au-delà des seuls probiotiques. La sensibilisation croissante des consommateurs à la santé intestinale et à son lien avec le bien-être général stimule davantage la demande dans ce segment de marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de conservation limitée et défis de stabilité | -0.7% | Mondial, avec un impact plus élevé dans les régions disposant d'une infrastructure de chaîne du froid moins développée | Court terme (≤ 2 ans) |

| Défis de stockage et de distribution dans les climats chauds | -0.5% | Moyen-Orient et Afrique, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Les solutions de santé alternatives éclipsent les probiotiques | -0.4% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| La tarification premium limite l'adoption dans les marchés sensibles aux prix | -0.6% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation limitée et défis de stabilité

Le maintien de la viabilité des organismes probiotiques tout au long de la durée de conservation représente un défi opérationnel majeur qui limite la croissance du marché. L'Organisation mondiale de la santé (OMS) et l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) exigent que les probiotiques contiennent entre 10^6 et 10^7 UFC de bactéries viables pour fournir des bénéfices pour la santé. Cependant, le maintien de ces niveaux de la production à la consommation demeure un problème opérationnel clé. Par ailleurs, les analyses de stabilité par PCR en temps réel démontrent que les dénombrements viables diminuent fréquemment en dessous des allégations indiquées sur l'étiquette, notamment dans les produits périmés, affectant la confiance des consommateurs et les performances des produits. Cette contrainte opérationnelle affecte spécifiquement les petits fabricants disposant d'un accès limité aux technologies de stabilisation, tandis que les grandes entreprises tirent parti de leurs capacités de formulation établies. Le secteur a mis en œuvre des solutions techniques, notamment la microencapsulation, des systèmes d'administration protecteurs et des emballages contrôlant l'humidité, afin d'améliorer la viabilité des probiotiques. Cependant, ces solutions accroissent la complexité opérationnelle et les coûts de fabrication.

Défis de stockage et de distribution dans les climats chauds

Dans les régions à climat chaud et disposant d'une infrastructure de chaîne du froid limitée, la sensibilité à la température constitue des obstacles significatifs à l'expansion du marché. Les températures élevées lors du transport et du stockage compromettent la viabilité des probiotiques. Les recherches soulignent que les fluctuations de température comptent parmi les facteurs de stress les plus significatifs affectant l'efficacité des produits. Ce défi est particulièrement prononcé dans les marchés émergents situés dans des régions plus chaudes. Ces marchés présentent toutefois des opportunités de croissance substantielles, portées par une sensibilisation croissante à la santé et des revenus disponibles en hausse. Ainsi, les fabricants, cherchant à élargir leur portée géographique, ont fait du développement de formulations probiotiques thermostables une priorité stratégique. Leurs recherches mettent l'accent sur la sélection de souches résistantes à la chaleur et des techniques de formulation innovantes. De plus, les récentes avancées dans les méthodes d'encapsulation par biopolymères sont prometteuses pour améliorer l'administration des probiotiques dans des conditions difficiles, pouvant potentiellement atténuer cette contrainte de marché. Sur le plan économique, ces défis entraînent non seulement des opportunités de vente manquées, mais font également augmenter les coûts de production. Cela est dû à la nécessité de surplus (ajout de probiotiques excédentaires pour compenser la mortalité) et de solutions d'emballage spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bactéries dominent grâce à des applications bien établies

En 2025, les probiotiques à base de bactéries dominent le marché, détenant une part de marché de 77,05 %. Les souches de Lactobacillus et de Bifidobacterium, reconnues pour leur innocuité et leurs bénéfices pour la santé, constituent l'épine dorsale de la plupart des formulations commerciales. Cette prédominance des probiotiques bactériens est enracinée dans leur longue histoire de recherche et la confiance des consommateurs, notamment dans les usages traditionnels tels que le yaourt et les aliments fermentés. Des avancées récentes dans l'identification et la caractérisation des souches bactériennes ont élargi leur champ d'application. Les probiotiques de nouvelle génération (PNG) émergent désormais, ciblant des problèmes de santé spécifiques au-delà du seul bien-être digestif. Une frontière notable dans ce domaine est l'essor des thérapies de microbiome de précision. Ici, les chercheurs exploitent des technologies de pointe, notamment la génomique et l'IA, pour analyser le microbiote, élaborant des traitements personnalisés qui ciblent des probiotiques fondamentaux spécifiques pour renforcer la santé et combattre les maladies.

Les probiotiques à base de levures, bien qu'ils représentent une part de marché plus modeste, sont en progression, affichant un TCAC robuste de 7,02 % de 2026 à 2031. Cette croissance est attribuée à leurs avantages uniques dans certaines applications. À la tête de ce segment des levures se trouvent Saccharomyces cerevisiae et Saccharomyces boulardii. Les recherches soulignent leur résilience dans les environnements gastro-intestinaux et leur potentiel à atténuer l'intolérance au lactose. Les cellules de levures présentent des avantages de stabilité inhérents, affichant une résistance aux antibiotiques, aux sels biliaires et aux environnements acides. Cette résilience leur confère un avantage dans les applications où les probiotiques bactériens pourraient avoir des difficultés. Les études actuelles sur les probiotiques à base de levures dans les produits laitiers soulignent la nature critique de la sélection des souches, en se concentrant sur la survie gastro-intestinale, l'innocuité et les caractéristiques probiotiques uniques, laissant entrevoir un avenir dynamique pour l'innovation dans ce domaine.

Par forme : les formats en poudre maintiennent leur leadership sur le marché

En 2025, les formes en poudre commandent une part dominante de 54,02 % du marché des probiotiques, principalement en raison de leur stabilité prolongée en conservation et de leurs avantages pour la fabrication. La prédominance des formats en poudre est soulignée par une infrastructure de production bien établie et la familiarité des consommateurs, notamment dans les compléments alimentaires. Ici, les gélules, comprimés et sachets sont les systèmes d'administration privilégiés. De plus, les avancées technologiques, telles que la lyophilisation (séchage par congélation) et la microencapsulation, ont renforcé la stabilisation des poudres, renforçant le leadership de ce segment sur le marché en surmontant les obstacles de stabilité passés. Une étude de mai 2024 publiée dans Plant Foods for Human Nutrition a mis en évidence le potentiel innovant des poudres, montrant que les probiotiques microencapsulés peuvent rester viables jusqu'à cinq mois à température ambiante lorsqu'ils sont associés à des garnitures à faible activité de l'eau comme le beurre de cacahuète.

Les probiotiques liquides, quant à eux, sont en pleine ascension, affichant un TCAC de 6,17 % de 2026 à 2031. Cette progression est alimentée par des études émergentes soulignant leur meilleure biodisponibilité et leur efficacité accrue. Une étude clé de décembre 2024 publiée dans le Journal of Biochemistry and Physiology a révélé que les probiotiques à base de jus surpassent leurs homologues en poudre sèche dans les conditions acides de l'estomac. Les résultats étaient frappants : les probiotiques à base de jus présentaient un taux de survie 50 fois meilleur immédiatement, 3 700 fois meilleur après 30 minutes, et 2 188 fois meilleur après une heure, selon SciTechnol. Cette meilleure capacité de survie est liée à des facteurs tels que l'hydratation cellulaire, la capacité tampon du jus et la présence de glucose, mettant en évidence les avantages inhérents des systèmes d'administration liquides. Les innovations dans le segment liquide sont remarquables, avec des avancées telles que des formulations liquides stables à température ambiante et des offres de produits uniques telles que des boissons infusées aux probiotiques, des vinaigrettes et des huiles de cuisson, élargissant les opportunités de consommation au-delà du domaine conventionnel des compléments alimentaires.

Par application : l'alimentation et les boissons maintiennent leur leadership sur le marché

En 2025, les applications dans l'alimentation et les boissons dominent le marché des probiotiques, détenant une part de 25,40 %. Traditionnellement, cette catégorie a servi de principale voie d'accès à la consommation de probiotiques. Alors que le yaourt a longtemps été le produit phare, des innovations récentes ont élargi le paysage des probiotiques pour englober une variété de catégories alimentaires. Celles-ci comprennent désormais les boissons, les préparations pour nourrissons, et même les options sans produits laitiers. Ce virage vers l'intégration des probiotiques dans les aliments du quotidien résonne avec les préférences des consommateurs qui souhaitent tirer leurs nutriments de leur alimentation plutôt que de recourir à des compléments. Cette tendance a ouvert des voies aux fabricants pour créer des aliments fonctionnels présentant des propositions de valeur améliorées. Des innovations notables, telles que des vinaigrettes infusées aux probiotiques et de nouvelles saveurs de kéfir au lait entier, ont été présentées par Lifeway Foods lors de l'Expo West Natural Products 2025, soulignant l'évolution dynamique du segment.

Les compléments alimentaires émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 7,08 % de 2026 à 2031. Cette progression est alimentée par une base de consommateurs plus avertie, de plus en plus consciente des souches probiotiques spécifiques et de leurs bénéfices pour la santé associés. Cette tendance souligne un mouvement plus large vers la nutrition personnalisée, les consommateurs se tournant désormais vers des compléments adaptés à des préoccupations de santé distinctes, plutôt que vers le bien-être générique. Le format des compléments alimentaires se distingue par sa précision posologique et sa stabilité, permettant aux fabricants de fournir des quantités cliniquement significatives de souches probiotiques ciblées. Des étapes réglementaires importantes, comme les directives de l'Autorité irlandaise de sécurité alimentaire sur les probiotiques dans les compléments alimentaires en 2024, mettent en évidence l'importance croissante du segment. Ces directives fixent des critères de sécurité pour les probiotiques, en mettant l'accent sur des critères tels qu'un historique prouvé d'utilisation sûre, une identification précise au niveau de l'espèce, et l'absence de caractéristiques infectieuses, pouvant potentiellement façonner les normes réglementaires mondiales.

Analyse géographique

En 2025, la région Asie-Pacifique représente une part dominante de 33,12 % du marché des ingrédients probiotiques, portée par les affinités culturelles pour les aliments fermentés, une sensibilisation accrue à la santé et une croissance économique soutenue. Dans ce paysage, la Chine, le Japon et l'Inde émergent comme les principaux moteurs de croissance, chacun présentant des dynamiques de marché et des inclinations des consommateurs uniques. Les traditions probiotiques profondément enracinées du Japon ouvrent la voie à des innovations continues. En revanche, la classe moyenne montante de la Chine ouvre les portes à des offres probiotiques haut de gamme. Contrairement à l'Europe, où les réglementations peuvent être strictes, la position réglementaire plus souple de l'Asie-Pacifique facilite un marketing plus large des probiotiques, stimulant la croissance du marché. Une étude de juillet 2024 publiée dans Frontiers in Microbiology souligne le rôle central du microbiote intestinal et des probiotiques dans les traitements de la leucémie au sein des populations asiatiques. Les résultats laissent entrevoir le potentiel des probiotiques à atténuer les effets secondaires de la chimiothérapie et à améliorer la récupération des patients. Ces perspectives élargissent non seulement la perception des probiotiques au-delà des simples aides digestives, mais mettent également en lumière des voies émergentes dans la nutrition médicale et les thérapies adjuvantes.

L'Amérique du Sud, partant d'une taille de marché plus modeste que l'Asie-Pacifique ou l'Amérique du Nord, est en pleine ascension, avec une croissance projetée à un TCAC de 4,95 % de 2026 à 2031. Le Brésil, avec son secteur laitier solide et une population de plus en plus sensible à la santé, se distingue comme le moteur probiotique de la région. Si le marché sud-américain est porté par la consommation croissante de yaourts et un segment des aliments fonctionnels en plein essor, les fluctuations économiques dans certaines nations constituent des obstacles. Au fur et à mesure que le marché des probiotiques se développe, les organes de réglementation sud-américains s'adaptent, le Brésil prenant souvent les devants et influençant ses voisins. Un article spécial dans SciELO Press Releases met en lumière le potentiel innovant des aliments fonctionnels enrichis en probiotiques, soulignant leurs bénéfices prononcés pour la santé. Ce sentiment résonne fortement au Brésil et en Argentine, où une prise de conscience accrue de la santé intestinale incite les fabricants à lancer des produits adaptés aux goûts et aux habitudes alimentaires locaux.

En Amérique du Nord, le marché des ingrédients probiotiques est renforcé par une forte sensibilisation des consommateurs à la santé digestive et immunitaire, une présence solide de marques d'aliments fonctionnels et de compléments alimentaires, et des innovations continues dans les formats d'administration qui séduisent divers groupes de consommateurs. De plus, le marché des États-Unis affiche une croissance substantielle de la consommation de compléments probiotiques. Selon le Conseil pour la nutrition responsable, 74 % des Américains ont utilisé des compléments alimentaires, y compris des probiotiques, en 2023. Ce comportement de marché reflète l'intégration systématique des ingrédients probiotiques dans les formulations de compléments alimentaires grand public, portée par une demande croissante des consommateurs pour des produits de santé digestive. De plus, l'Europe constitue un segment de marché important en raison de son industrie des aliments fermentés bien établie et de son cadre réglementaire soutenant les allégations de santé probiotiques, contribuant à la croissance des segments grand public et de spécialité. Le marché du Moyen-Orient et de l'Afrique démontre un potentiel de croissance substantiel, porté par une sensibilisation accrue à la santé, une urbanisation croissante et des investissements stratégiques des fabricants d'aliments et de boissons répondant à la demande des consommateurs pour des produits de santé intestinale.

Paysage concurrentiel

Le marché des ingrédients probiotiques est modérément consolidé, avec quelques acteurs se disputant des parts de marché. Certains des acteurs leaders du marché, notamment Novonesis A/S, Kerry Group plc, DSM-Firmenich et International Flavors & Fragrances Inc., dominent le marché des ingrédients probiotiques. Ces leaders sectoriels investissent massivement dans la recherche et le développement, en mettant l'accent sur la mise au point de produits novateurs. Leurs efforts sont concentrés sur le développement de micro-organismes probiotiques de nouvelle génération et le perfectionnement des systèmes d'administration. Les innovations abondent dans le secteur, allant des cultures probiotiques nanoencapsulées aux formulations multi-souches et aux solutions probiotiques sur mesure.

En réponse à la demande croissante, les entreprises augmentent leurs capacités de production, créent de nouvelles unités de fabrication et nouent des partenariats stratégiques. En adéquation avec l'évolution des préférences des consommateurs, les leaders du marché mettent l'accent sur le développement d'ingrédients probiotiques véganes, sans OGM et à étiquette propre. Leur agilité est soulignée par des investissements dans des installations de fermentation avancées et des technologies de production de pointe. En outre, ils se développent non seulement par croissance organique, mais également par le biais d'acquisitions stratégiques.

Les domaines d'application émergents tels que la santé de la peau, le bien-être mental et la santé métabolique présentent des opportunités inexploitées. Bien que les recherches préliminaires laissent entrevoir le potentiel probiotique dans ces domaines, le développement commercial reste rare. La Food and Drug Administration américaine (FDA) supervise les produits alimentaires pour animaux en vertu de la loi fédérale sur les aliments, médicaments et cosmétiques (loi FD&C). Le Centre de médecine vétérinaire (CVM) joue un rôle central, veillant à ce que ces produits répondent aux normes de sécurité. Cette surveillance réglementaire façonne les stratégies concurrentielles dans le segment de l'alimentation animale du marché des probiotiques, soulignant l'importance cruciale d'un étiquetage approprié et d'évaluations de sécurité.

Leaders du secteur des ingrédients probiotiques

Novonesis A/S

Kerry Group plc

DSM-Firmenich

International Flavors & Fragrances Inc.

Lallemand Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Lallemand Health Solutions a lancé Cerenity, une formule probiotique qui soutient le vieillissement en bonne santé par la modulation de l'axe intestin-muscle. La formule combinait trois souches probiotiques : Lactobacillus helveticus Rosell-52, Bifidobacterium longum Rosell-175 et Bifidobacterium lactis Lafti B94.

- Novembre 2024 : Symrise a finalisé l'acquisition d'une participation de 90 % dans une entreprise suédoise de probiotiques, ce qui a renforcé sa position sur le marché de la santé et du bien-être. L'acquisition a élargi les capacités de Symrise en matière de probiotiques et d'ingrédients fonctionnels, permettant à l'entreprise de répondre à la demande mondiale de produits pour la santé intestinale et l'immunité. L'investissement s'inscrivait dans la stratégie de croissance de Symrise et son focus sur les marchés de la nutrition et de la santé.

- Avril 2024 : ADM a obtenu l'approbation de la Commission nationale de la santé de Chine pour lancer son probiotique sporulant DE111™ (Bacillus subtilis) dans le pays. L'approbation a confirmé que le probiotique DE111™ répondait aux exigences de qualité et de sécurité de la Commission pour la vente sur le marché chinois.

- Janvier 2024 : Novozymes et Chr. Hansen ont fusionné leurs activités pour créer Novonesis, intégrant leurs capacités en biotechnologie au service des secteurs de l'alimentation, de l'agriculture et de la santé. La nouvelle société s'est concentrée sur l'élargissement de son offre de produits et l'amélioration de l'efficacité opérationnelle.

Portée du rapport mondial sur le marché des ingrédients probiotiques

Les probiotiques sont des micro-organismes vivants commercialisés avec des allégations de santé, notamment des allégations d'amélioration ou de restauration de la flore intestinale.

Le marché mondial des ingrédients probiotiques est segmenté par type de produit, forme, application et géographie. Le marché des ingrédients probiotiques est segmenté par type de produit en bactéries et levures. Le segment des bactéries est ensuite sous-segmenté en Lactobacillus, Bifidobacterium et autres. Le segment des levures est ensuite sous-segmenté en Saccharomyces cerevisiae, Saccharomyces boulardii et autres. Par forme, le marché est segmenté en poudre et liquide. Sur la base de l'application, les ingrédients probiotiques sont différenciés par leur utilisation dans les aliments et boissons, les compléments alimentaires et l'alimentation animale. Les aliments et boissons sont ensuite sous-segmentés en yaourts, préparations pour nourrissons, boissons probiotiques et autres aliments et boissons. Le marché est également segmenté en fonction de la géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Bactéries | Lactobacillus |

| Bifidobacterium | |

| Autres | |

| Levures | Saccharomyces Cerevisiae |

| Saccharomyces Boulardii | |

| Autres |

| Poudre |

| Liquide |

| Alimentation et boissons | Yaourt |

| Préparation pour nourrissons | |

| Boissons probiotiques | |

| Autres aliments et boissons | |

| Compléments alimentaires | |

| Alimentation animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bactéries | Lactobacillus |

| Bifidobacterium | ||

| Autres | ||

| Levures | Saccharomyces Cerevisiae | |

| Saccharomyces Boulardii | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | Yaourt |

| Préparation pour nourrissons | ||

| Boissons probiotiques | ||

| Autres aliments et boissons | ||

| Compléments alimentaires | ||

| Alimentation animale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des probiotiques ?

Le marché des probiotiques s'élève à 5,93 milliards USD en 2026 et devrait atteindre 7,29 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide ?

Les compléments alimentaires se développent à un TCAC de 7,08 % jusqu'en 2031, à mesure que les consommateurs recherchent des bénéfices personnalisés spécifiques aux souches.

Pourquoi les probiotiques à base de levures attirent-ils l'attention ?

Les souches de levures comme Saccharomyces boulardii présentent une résilience gastrique supérieure et progressent à un TCAC de 7,02 %, ouvrant des voies dans la santé intestinale, immunitaire et cutanée.

Quelle région est en tête du marché des probiotiques ?

L'Asie-Pacifique représente 33,12 % des revenus mondiaux en raison d'une forte acceptation culturelle des aliments fermentés et de revenus disponibles croissants.

Dernière mise à jour de la page le: