Taille et part du marché des probiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.28 Milliards de dollars |

| Taille du Marché (2031) | 139.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques par Mordor Intelligence

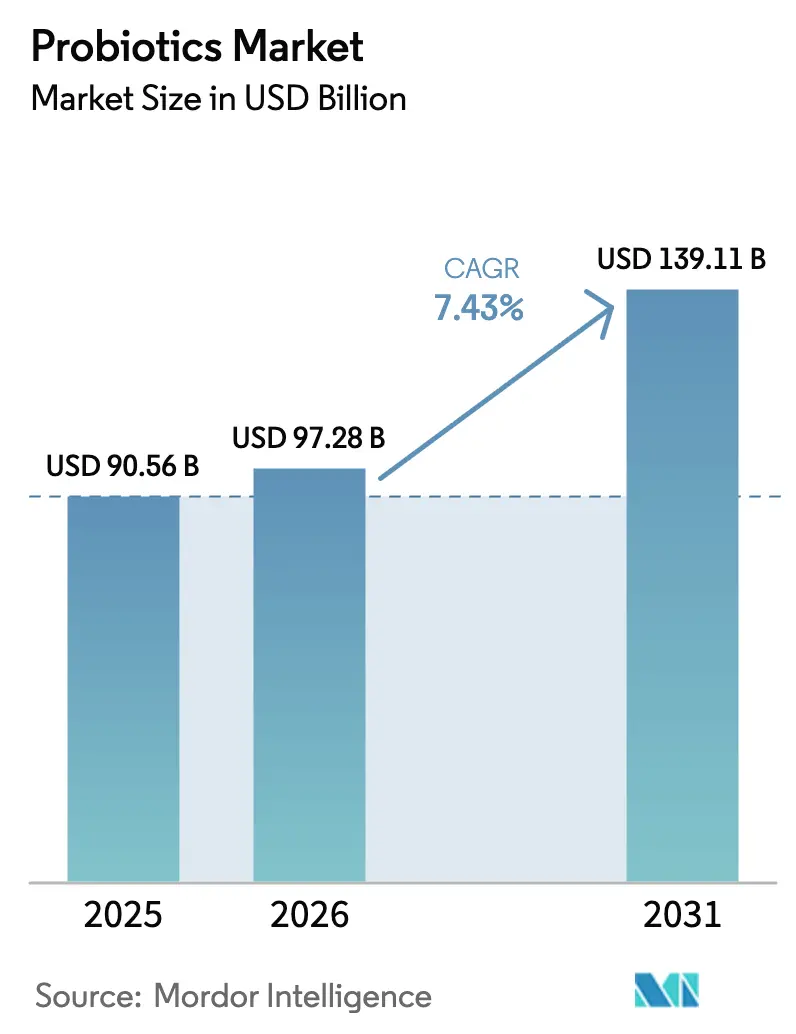

La taille du marché des probiotiques était évaluée à 90,56 milliards USD en 2025 et devrait croître de 97,28 milliards USD en 2026 pour atteindre 139,11 milliards USD d'ici 2031, à un TCAC de 7,43 % au cours de la période de prévision (2026-2031). L'intérêt accru des consommateurs pour la santé préventive, l'allégation de santé qualifiée de la FDA en 2024 concernant le yaourt, et les avancées rapides dans la recherche de précision sur le microbiome propulsent l'adoption dans les circuits alimentaires, des compléments alimentaires et cliniques. Les fabricants du marché des probiotiques orientent leurs investissements vers la R&D spécifique aux souches, les plateformes de personnalisation assistées par l'IA et l'optimisation de l'exécution du commerce électronique afin de capter des marges premium. La consolidation multinationale, menée par la fusion Chr Hansen–Novozymes, remodèle les structures concurrentielles et accélère la diffusion technologique. Sur le plan régional, le marché des probiotiques en Amérique du Nord bénéficie de signaux réglementaires progressifs, tandis que le TCAC de 9,23 % de l'Asie-Pacifique reflète la hausse des dépenses de la classe moyenne et l'harmonisation réglementaire. Les opportunités stratégiques se concentrent sur les formats thérapeutiques de nouvelle génération, les certifications biologiques et sans OGM, et les politiques de réduction des antibiotiques dans l'élevage qui élargissent la base adressable du marché des probiotiques.

Principaux enseignements du rapport

- Par type de produit, les aliments probiotiques détenaient 53,88 % de la part du marché des probiotiques en 2025, tandis que les compléments alimentaires progressent à un TCAC de 7,99 % jusqu'en 2031.

- Par fonction, la santé digestive et intestinale a capté 37,10 % des revenus en 2025 ; le renforcement de l'immunité devrait afficher un TCAC de 8,39 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et parapharmacies représentaient 35,02 % de la taille du marché des probiotiques en 2025, tandis que les boutiques en ligne se développent à un TCAC de 8,93 % jusqu'en 2031.

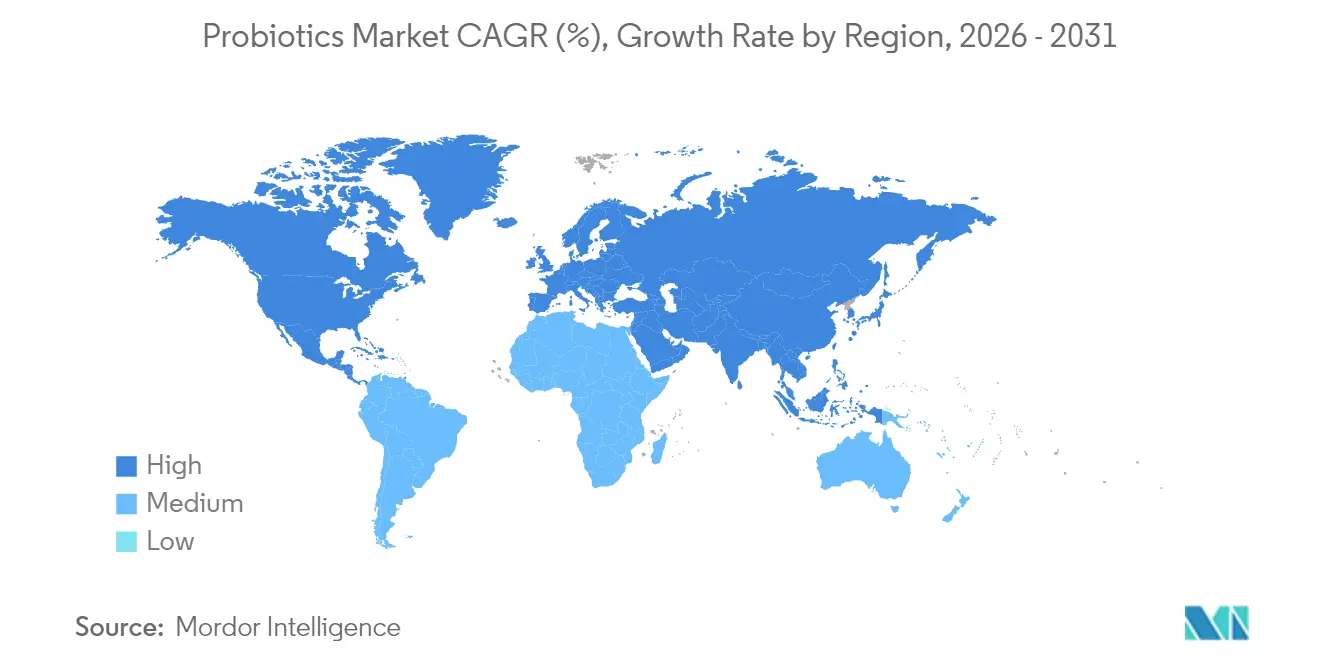

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,55 % en 2025, mais l'Asie-Pacifique devrait accélérer à un TCAC de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des probiotiques

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments et de boissons fonctionnels | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incidence croissante des troubles digestifs | +1.8% | Mondial, accéléré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de probiotiques naturels, biologiques et sans OGM | +0.9% | Amérique du Nord et Europe en cœur de marché, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion de la distribution en commerce de détail et en ligne | +1.4% | APAC en cœur de marché, débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| Recherche croissante et validation clinique | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Programmes de nutrition personnalisée basés sur le microbiome | +0.7% | Adoption précoce en Amérique du Nord et en Europe, suivi de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments et de boissons fonctionnels

L'essor des préférences pour « l'alimentation comme médecine » sur le marché des probiotiques a incité les entreprises de fermentation à intégrer des souches probiotiques sporulantes dans des produits non laitiers, donnant lieu à des offres stables à température ambiante dans les céréales, les snacks et les boissons sportives. Des études cartographiant les schémas du microbiome intestinal montrent que des formulations probiotiques spécialisées peuvent atteindre des prix premium. Cette évolution a favorisé des collaborations entre les entreprises de produits de grande consommation et les institutions de recherche pour le développement de produits. Selon des enquêtes de marché, 85 % des consommateurs américains préfèrent les aliments probiotiques aux compléments alimentaires, ce qui incite les détaillants à élargir l'espace en rayon consacré aux produits fonctionnels. La prévalence croissante de l'intolérance au lactose et des préférences véganes a conduit les fabricants à explorer des vecteurs d'origine végétale. Ces innovations dans les aliments fonctionnels continuent de soutenir la croissance du marché des probiotiques.

L'incidence croissante des troubles digestifs stimule la croissance du marché

L'augmentation des affections gastro-intestinales, des maladies inflammatoires de l'intestin et des complications associées aux antibiotiques a élargi les applications thérapeutiques des probiotiques dans différentes tranches d'âge. Les essais cliniques ont démontré une efficacité améliorée, des études multicentriques montrant que des combinaisons de probiotiques à haute dose préviennent la diarrhée associée aux antibiotiques chez les adultes, répondant ainsi à une préoccupation de santé publique majeure affectant des millions de patients chaque année. Dans les applications pédiatriques, la combinaison d'oméprazole et de probiotiques a réduit les marqueurs inflammatoires et amélioré les scores symptomatiques chez les enfants souffrant de dyspepsie fonctionnelle par rapport à l'utilisation seule de traitements pharmaceutiques. L'adoption de traitements probiotiques préventifs a augmenté en raison des considérations de coûts de santé, les données cliniques montrant leur efficacité à réduire les taux d'hospitalisation et à diminuer la dépendance aux produits pharmaceutiques pour les affections gastro-intestinales chroniques.

Demande de probiotiques naturels, biologiques et sans OGM

Sur le marché des probiotiques, l'intérêt croissant des consommateurs pour la transparence des ingrédients et les méthodes de production durables stimule la demande de produits probiotiques certifiés biologiques et sans OGM. Les consommateurs soucieux de leur santé se montrent prêts à payer des prix plus élevés pour des produits dont la traçabilité et les références en matière de durabilité sont vérifiées. La mise en œuvre de la règle[1]Département de l'Agriculture des États-Unis, "Renforcement de l'application des règles biologiques", www.fas.usda.gov de renforcement de l'application des règles biologiques du USDA en mars 2024 exige des certificats d'importation NOP obligatoires et des protocoles renforcés de prévention de la fraude. Ces réglementations créent des barrières à l'entrée pour les fournisseurs non conformes tout en bénéficiant aux fabricants de probiotiques certifiés biologiques. Pour maintenir la conformité biologique, les fabricants doivent s'approvisionner en probiotiques issus d'organismes non génétiquement modifiés, ce qui influe sur la sélection des souches et les processus de production. Sur les marchés européens, les consommateurs manifestent une forte préférence pour les produits probiotiques naturels, malgré des réglementations strictes sur les allégations de santé. Les entreprises développent des approches marketing alternatives pour communiquer les bénéfices sur la santé intestinale tout en respectant les lignes directrices de l'EFSA. Les fabricants qui investissent dans la certification biologique et la transparence de la chaîne d'approvisionnement acquièrent des avantages concurrentiels, d'autant plus que les jeunes consommateurs prennent en compte à la fois l'impact environnemental et les bénéfices pour la santé dans leurs décisions d'achat.

Recherche croissante et validation clinique

Sur le marché des probiotiques, la base de données probantes cliniques pour les probiotiques continue de s'élargir grâce à des essais contrôlés randomisés, des soumissions réglementaires et des publications évaluées par des pairs qui démontrent l'efficacité spécifique aux souches dans diverses conditions de santé. L'approbation par la FDA de thérapies à base de microbiote, notamment REBYOTA™ et VOWST™ pour les infections récurrentes à Clostridioides difficile, établit un précédent pour le développement de médicaments probiotiques et les applications potentielles sur ordonnance. Les institutions de recherche se concentrent sur les interventions de précision sur le microbiome, des études montrant que les programmes de nutrition personnalisée pilotés par l'IA améliorent la diversité du microbiome intestinal et réduisent les risques sanitaires liés à l'alimentation sur des périodes d'intervention de six semaines. La validation clinique englobe désormais la performance sportive, où des études indiquent que les probiotiques améliorent la capacité d'endurance, réduisent l'inflammation et améliorent les indicateurs de récupération chez les athlètes amateurs et professionnels. La Pharmacopée des États-Unis a développé 14 monographies d'ingrédients probiotiques qui fournissent des paramètres de qualité standardisés et des lignes directrices de sécurité, soutenant l'acceptation réglementaire et la scalabilité commerciale dans les applications pharmaceutiques et nutraceutiques, selon Food Compliance International[2]Food Compliance International, "États-Unis - Examen de la sécurité des ingrédients probiotiques soutenant le développement de monographies réalisé par la Pharmacopée des États-Unis (USP)", www.foodcomplianceinternational.com.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la recherche et du développement | -0.8% | Mondial, impactant particulièrement les petites entreprises | Long terme (≥ 4 ans) |

| Concurrence des produits de santé alternatifs | -0.6% | Amérique du Nord et Europe en cœur de marché, expansion mondiale | Moyen terme (2-4 ans) |

| Manque de sensibilisation des consommateurs dans certaines régions | -0.9% | Marchés émergents en APAC, MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Défis réglementaires et restrictions sur les allégations produits | -1.1% | Europe la plus restrictive, variable selon les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la recherche et du développement

Sur le marché des probiotiques, le développement de produits probiotiques nécessite des investissements substantiels dans les essais cliniques, la conformité réglementaire et la caractérisation des souches, créant des barrières significatives pour les petites entreprises. Les entreprises établies disposant de solides capacités de R&D et de ressources financières maintiennent un avantage concurrentiel. Les exigences en capital pour des évaluations de sécurité complètes, incluant les tests toxicologiques et les approbations par la voie GRAS auto-déclarée, dépassent généralement 10 millions USD pour le développement et la validation de nouvelles souches. La recherche sur le microbiome exige des capacités analytiques sophistiquées, des équipements spécialisés et une expertise multidisciplinaire en microbiologie, immunologie et recherche clinique. Les entreprises sans infrastructure de recherche établie font face à des défis opérationnels significatifs. Les exigences réglementaires variables selon les juridictions nécessitent de multiples études et des systèmes de documentation distincts pour différents marchés, augmentant les coûts de développement et allongeant les délais de mise sur le marché. De plus, le paysage complexe des brevets dans les applications probiotiques requiert des recherches approfondies en propriété intellectuelle et des accords de licence potentiels, entraînant des coûts juridiques supplémentaires et des limitations stratégiques pour le développement de produits.

Défis réglementaires et restrictions sur les allégations produits

Le cadre réglementaire des probiotiques diffère substantiellement selon les marchés mondiaux des probiotiques, l'Europe mettant en œuvre les contrôles les plus rigoureux. Les révisions de l'EFSA[3]Autorité européenne de sécurité des aliments, "Mise à jour de la liste des agents microbiologiques recommandés en présomption qualifiée d'innocuité (QPS) intentionnellement ajoutés aux aliments ou aux aliments pour animaux telle que notifiée à l'EFSA 20", www.efsa.onlinelibrary.wiley.com de la liste de présomption qualifiée d'innocuité témoignent d'une vigilance réglementaire continue, incluant des exclusions récentes de souches telles qu'Akkermansia muciniphila pour des raisons de sécurité. Cela restreint l'innovation de nouveaux produits probiotiques. Les réglementations divergentes entre les États membres de l'UE ont créé une fragmentation du marché, des pays comme la République tchèque, la France et l'Italie mettant en œuvre des règles distinctes pour la terminologie probiotique et les allégations de santé. Bien qu'une plainte formelle auprès du Médiateur européen concernant la classification des probiotiques suggère des évolutions réglementaires potentielles, l'incertitude persistante influe sur les choix d'investissement du secteur et la planification stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aliments dominent tandis que les compléments alimentaires accélèrent

Les aliments probiotiques ont dominé les revenus avec 53,88 % de la part du marché des probiotiques en 2025, validant le désir des consommateurs de bénéfices santé intégrés dans leur alimentation quotidienne, tandis que les compléments alimentaires progressent le plus rapidement à un TCAC de 7,99 %. La pierre angulaire de la catégorie, le yaourt, a gagné en traction supplémentaire après l'allégation de risque de diabète de la FDA, stimulant des extensions de gamme vers des variantes à faible teneur en sucre et d'origine végétale. Les boissons se diversifient : le kéfir, le kombucha et les smoothies à base d'avoine intègrent désormais des spores de Bacillus stables à température ambiante, ouvrant une distribution hors réfrigération. Les compléments alimentaires bénéficient de l'attrait du dosage de précision ; les gélules à libération prolongée et les mélanges à base de spores attirent les sportifs et les seniors en quête de résultats ciblés.

La niche de la nutrition animale, soutenue par les interdictions d'antibiotiques dans l'UE, ajoute un volume incrémental alors que les producteurs de volailles et d'aquaculture adoptent des additifs alimentaires multi-souches pour améliorer la conversion alimentaire et la résistance aux maladies. Collectivement, l'expansion des formats sous-tend la résilience du marché des probiotiques. Le snacking fonctionnel progresse également : les probiotiques enrobés de chocolat, les produits de boulangerie stables à température ambiante et les gommes à mâcher servent les occasions d'achat impulsif tout en délivrant des quantités viables grâce à la microencapsulation protectrice. L'innovation en marque de distributeur dans les supermarchés exerce une pression sur les prix des marques historiques tout en élargissant l'empreinte de la catégorie. Parallèlement, des aliments médicaux synbiotiques de qualité pharmaceutique entrent dans les circuits hospitaliers pour les patients en oncologie et en soins intensifs nécessitant un soutien du microbiome, élargissant encore la taille du marché des probiotiques.

Par fonction : la santé digestive est en tête, tandis que le renforcement de l'immunité accélère le marché

Le segment des applications de santé digestive et intestinale a capté 37,10 % des revenus du marché des probiotiques en 2025, ancré par une validation clinique étendue pour la gestion de la diarrhée, du syndrome de l'intestin irritable et des maladies inflammatoires de l'intestin. La communication des marques se concentre sur la réduction des ballonnements et la régularité intestinale, résonnant auprès de toutes les tranches démographiques. Les produits pour l'immunité affichent cependant la dynamique la plus forte à un TCAC de 8,39 %, les habitudes post-pandémiques se normalisant mais la vigilance immunitaire persistant. Des études contrôlées montrent que certaines souches de Lactobacillus réduisent de 25 % l'incidence des infections des voies respiratoires supérieures chez les adultes, renforçant la confiance des consommateurs.

Les fonctions émergentes incluent la modulation de l'humeur ; les brevets sur les psychobiotiques ont fortement augmenté, avec des essais préliminaires indiquant des améliorations des scores d'anxiété. Les bénéfices sur la performance sportive, de l'amélioration du VO2max à une récupération musculaire plus rapide, attirent les communautés de fitness, tandis que les formulations de soutien métabolique ciblent les prédiabétiques en utilisant des souches liées à l'homéostasie glycémique. Les gammes de santé féminine traitant les déséquilibres du microbiote vaginal élargissent leur présence en rayon dans les pharmacies. Cette pluralisation soutient la croissance globale du marché des probiotiques.

Par canaux de distribution : les pharmacies dominent la distribution tandis que le commerce électronique affiche la croissance la plus forte

Les pharmacies et parapharmacies dominent le paysage de la distribution avec 35,02 % de la part du marché des probiotiques en 2025. Ce leadership découle des recommandations des professionnels de santé et de la confiance des consommateurs dans les environnements de vente au détail pharmaceutiques. Pendant ce temps, les boutiques en ligne affichent la trajectoire de croissance la plus élevée à un TCAC de 8,93 % jusqu'en 2031. Le circuit traditionnel des pharmacies maintient sa force grâce aux recommandations des prestataires de soins de santé et à la perception des consommateurs des probiotiques comme des produits thérapeutiques nécessitant des conseils professionnels, notamment pour les formulations spécialisées et adjacentes à la prescription.

Les supermarchés et hypermarchés offrent un accès étendu aux consommateurs grâce à des rayons réfrigérés dédiés et des activités promotionnelles, bien qu'ils fassent face à une concurrence croissante des produits à marque de distributeur en termes de prix et d'espace en rayon. Les commerces de proximité et épiceries ont élargi leur offre probiotique grâce à une meilleure gestion de la chaîne du froid et un positionnement stratégique dans les rayons santé, bénéficiant des achats impulsifs et des habitudes d'achat régulières. Le canal de distribution en ligne a modifié la dynamique du marché en établissant des relations directes avec les consommateurs, en mettant en œuvre des modèles d'abonnement et en proposant des recommandations de produits personnalisées basées sur les profils de santé et les habitudes d'achat. Le commerce électronique permet aux marques plus petites d'atteindre des segments de consommateurs spécifiques sans réseaux de distribution physique étendus, soutenant l'innovation dans des domaines tels que la nutrition sportive, les formulations pédiatriques et les produits spécifiques à certaines pathologies. Les plateformes numériques améliorent également l'éducation des consommateurs grâce aux informations produits, aux études cliniques et aux avis d'utilisateurs, comblant les lacunes d'information présentes dans les environnements de vente au détail traditionnels.

Analyse géographique

L'Amérique du Nord représente 34,55 % du marché mondial des probiotiques en 2025, soutenue par des cadres réglementaires sophistiqués, des consommateurs informés et des recommandations soutenues des prestataires de soins de santé. La région maintient sa croissance grâce au positionnement haut de gamme des produits et à des applications fonctionnelles diversifiées. Les récents développements de la FDA, notamment l'approbation de mars 2024 établissant un lien entre la consommation de yaourt et la réduction du risque de diabète, renforcent la position concurrentielle des fabricants nord-américains et encouragent les investissements en recherche. Sur le marché des probiotiques, les États-Unis maintiennent leur domination grâce à des dépenses de santé élevées des consommateurs, une distribution au détail étendue et des capacités de recherche établies. Le Canada contribue grâce à des réglementations progressives et à une acceptation croissante des aliments fonctionnels, tandis que le Mexique émerge comme un marché des probiotiques prometteur, porté par une conscience sanitaire accrue et l'expansion de la classe moyenne.

L'Europe conserve une présence substantielle sur le marché malgré les restrictions réglementaires, en employant des initiatives marketing stratégiques et des modifications de produits en Allemagne, au Royaume-Uni, en France et en Italie. Les exigences rigoureuses de l'EFSA en matière d'allégations de santé exigent des investissements importants en recherche clinique tout en limitant la flexibilité marketing par rapport aux autres régions. Les pays nordiques affichent une forte acceptation des aliments fonctionnels et des probiotiques, renforcée par des valeurs culturelles orientées vers la santé. Les marchés méditerranéens manifestent un intérêt croissant pour les solutions de santé digestive. L'examen en cours du Médiateur européen sur la classification des probiotiques indique des ajustements réglementaires potentiels qui pourraient supprimer les barrières de marché existantes.

Le marché des probiotiques en Asie-Pacifique affiche la trajectoire de croissance la plus forte à un TCAC de 9,02 % jusqu'en 2031, alimentée par l'expansion des populations de classe moyenne, une sensibilisation accrue à la santé et la standardisation réglementaire en Chine, en Inde, au Japon et dans les marchés d'Asie du Sud-Est. La Chine offre un potentiel de croissance substantiel, illustré par le leadership de 12 ans de Cell Biotech dans les exportations de probiotiques coréens et la pénétration du marché en Thaïlande et aux Philippines grâce à l'excellence technologique et au positionnement premium. Le cadre réglementaire complet du Japon pour les aliments fonctionnels, incluant le système des aliments avec allégations fonctionnelles, facilite le développement de probiotiques fondé sur des données probantes. Le marché indien s'étend grâce à sa vaste base de population et à la hausse des revenus disponibles, malgré les défis infrastructurels. L'Amérique du Sud et le Moyen-Orient et l'Afrique démontrent un potentiel de croissance mais nécessitent des investissements dans l'éducation des consommateurs, les réseaux de distribution et l'alignement réglementaire.

Paysage concurrentiel

Le marché des probiotiques présente un niveau de concentration modéré. Ce score reflète un environnement concurrentiel où des multinationales bien établies rivalisent avec des acteurs agiles et spécialisés. Ces entreprises se différencient par des stratégies de positionnement uniques et des avancées technologiques continues. Les acteurs de premier plan du secteur des probiotiques comprennent Nestlé S.A., Yakult Honsha Co., Ltd, Chobani LLC, Danone S.A. et PepsiCo Inc. Pour répondre à la demande croissante de produits probiotiques, ces entreprises emploient diverses stratégies, notamment le lancement de nouveaux produits, la formation de partenariats stratégiques, l'expansion de leurs activités et la réalisation de fusions et acquisitions.

Une tendance notable sur le marché est l'intégration verticale. Par exemple, l'acquisition de The Akkermansia Company par Danone a renforcé ses capacités dans les probiotiques de nouvelle génération, tandis que l'acquisition par ADM de Probiotics International Limited pour 185 millions GBP souligne la consolidation en cours dans le segment des compléments alimentaires spécialisés. Des opportunités significatives émergent dans des domaines tels que les applications de médecine de précision, la nutrition sportive et les interventions personnalisées sur le microbiome. Dans ces segments, les entreprises alimentaires traditionnelles font souvent face à des défis liés au manque d'expertise spécialisée et d'expérience réglementaire. L'adoption de technologies avancées accélère la différenciation concurrentielle sur le marché.

Des innovations telles que les plateformes de personnalisation pilotées par l'IA, les techniques avancées de caractérisation des souches et les nouveaux systèmes de délivrance améliorent l'efficacité des produits et renforcent la commodité pour les consommateurs. De plus, des perturbateurs émergents remodèlent le paysage du secteur des probiotiques en tirant parti de modèles de vente directe aux consommateurs, de services par abonnement et de l'intégration des tests du microbiome. Ces approches leur permettent de créer des propositions de valeur uniques qui remettent en question les stratégies conventionnelles axées sur la vente au détail. En outre, ces perturbateurs capitalisent sur la demande croissante de solutions personnalisées, leur permettant de mettre en œuvre efficacement des stratégies de tarification premium.

Leaders du secteur des probiotiques

Nestle S.A.

Yakult Honsha Co. Ltd

Chobani LLC

Danone SA

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bioma Probiotics a lancé son produit phare, Bioma Probiotics Supplements. Le complément alimentaire offre une santé digestive, un soutien immunitaire et une clarté mentale grâce à l'équilibre du microbiome. Le produit est un mélange de prébiotiques, de probiotiques et de postbiotiques.

- Mai 2025 : Florastor a élargi son portefeuille de produits avec deux nouveaux produits : Her Florastor Digest + De-Stress Probiotics et Digest + Metabolic Support Gummy. Le complément probiotique Her Florastor Digest + De-Stress intègre un soutien digestif et vaginal avec de la L-théanine pour gérer le stress sans provoquer de somnolence.

- Mars 2025 : Nature Made, le plus grand fabricant de vitamines et de compléments alimentaires aux États-Unis, a lancé une nouvelle gamme de compléments probiotiques, prébiotiques et de fibres pour les besoins de santé digestive et de bien-être. Le portefeuille de produits comprenait Nature Made Probiotic + Prebiotic Fiber Gummies et Nature Made Probiotics 1 Billion CFU Capsules.

- Septembre 2024 : ZBiotics, une entreprise de biotechnologie ayant développé des probiotiques génétiquement modifiés, a annoncé le lancement de son Sugar-to-Fiber Probiotic Drink Mix. Il s'agissait du deuxième produit de l'entreprise, après son Pre-Alcohol Probiotic Drink, conçu pour décomposer des sous-produits spécifiques de l'alcool.

Périmètre du rapport mondial sur le marché des probiotiques

Les probiotiques sont une combinaison de bactéries bénéfiques et de levures qui aident les humains et les animaux à maintenir l'équilibre microbien intestinal. Le marché des probiotiques est segmenté par type en aliments probiotiques, boissons probiotiques, compléments alimentaires et aliments pour animaux. Les aliments probiotiques sont ensuite sous-segmentés en yaourts, produits de boulangerie/céréales de petit-déjeuner, aliments pour bébés et préparations pour nourrissons, et autres aliments probiotiques. Les boissons probiotiques ont été classées en boissons probiotiques à base de fruits et boissons probiotiques à base de produits laitiers. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies et magasins de santé, commerces de proximité, boutiques de vente au détail en ligne et autres canaux de distribution. L'étude comprend également une analyse des principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Aliments probiotiques | Yaourt |

| Produits de boulangerie et céréales de petit-déjeuner | |

| Préparations pour nourrissons et aliments pour bébés | |

| Snacks et confiseries | |

| Boissons probiotiques | À base de produits laitiers |

| Sans produits laitiers | |

| Compléments alimentaires | |

| Alimentation et nutrition animales |

| Santé digestive et intestinale |

| Renforcement de l'immunité |

| Santé mentale et humeur (axe intestin-cerveau) |

| Performance sportive et métabolique |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Commerces de proximité/Épiceries |

| Boutiques en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Aliments probiotiques | Yaourt |

| Produits de boulangerie et céréales de petit-déjeuner | ||

| Préparations pour nourrissons et aliments pour bébés | ||

| Snacks et confiseries | ||

| Boissons probiotiques | À base de produits laitiers | |

| Sans produits laitiers | ||

| Compléments alimentaires | ||

| Alimentation et nutrition animales | ||

| Par fonction | Santé digestive et intestinale | |

| Renforcement de l'immunité | ||

| Santé mentale et humeur (axe intestin-cerveau) | ||

| Performance sportive et métabolique | ||

| Autres | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Pharmacies et parapharmacies | ||

| Commerces de proximité/Épiceries | ||

| Boutiques en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des probiotiques en 2026 ?

La taille du marché des probiotiques est de 97,28 milliards USD en 2026 et est en bonne voie pour atteindre 139,11 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes mondiales ?

Les aliments probiotiques représentent 53,88 % des revenus mondiaux en 2025.

Quel segment connaît la croissance la plus rapide ?

Les compléments alimentaires affichent la croissance produit la plus élevée à un TCAC de 7,99 % jusqu'en 2031, portée par le dosage de précision et la personnalisation.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 9,02 %, propulsée par la hausse des dépenses de santé de la classe moyenne et l'harmonisation réglementaire.

Dernière mise à jour de la page le: