Taille et part du marché des ingrédients à base de protéines de pois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

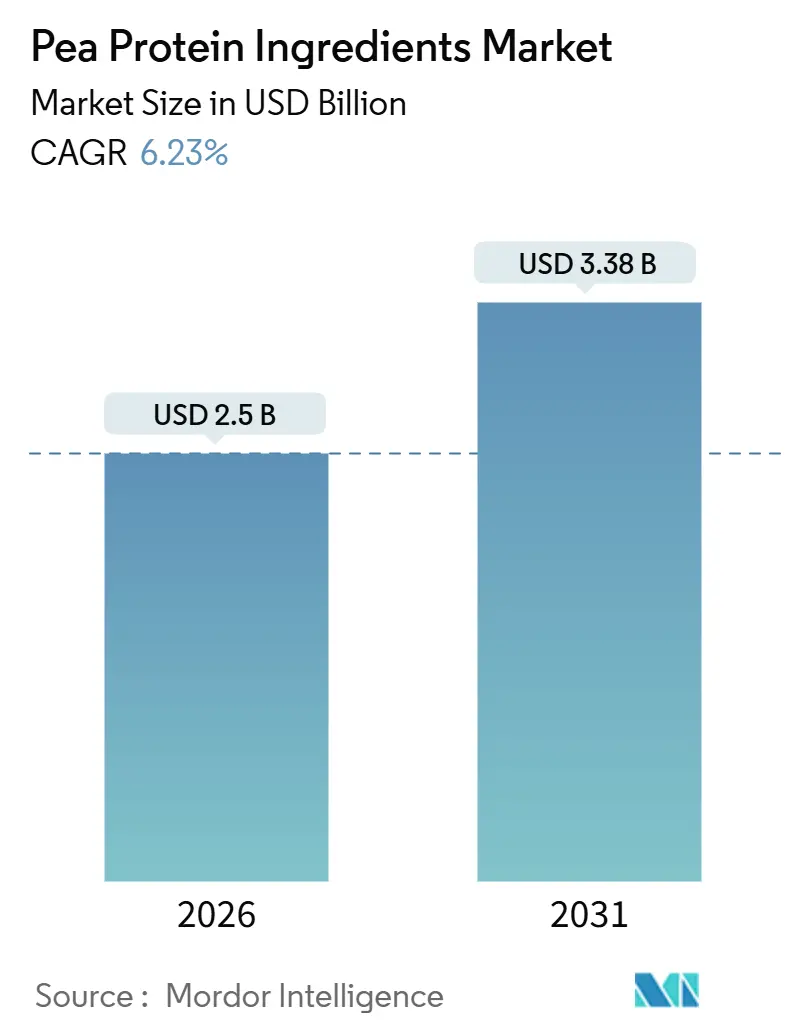

| Taille du Marché (2026) | 2.5 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

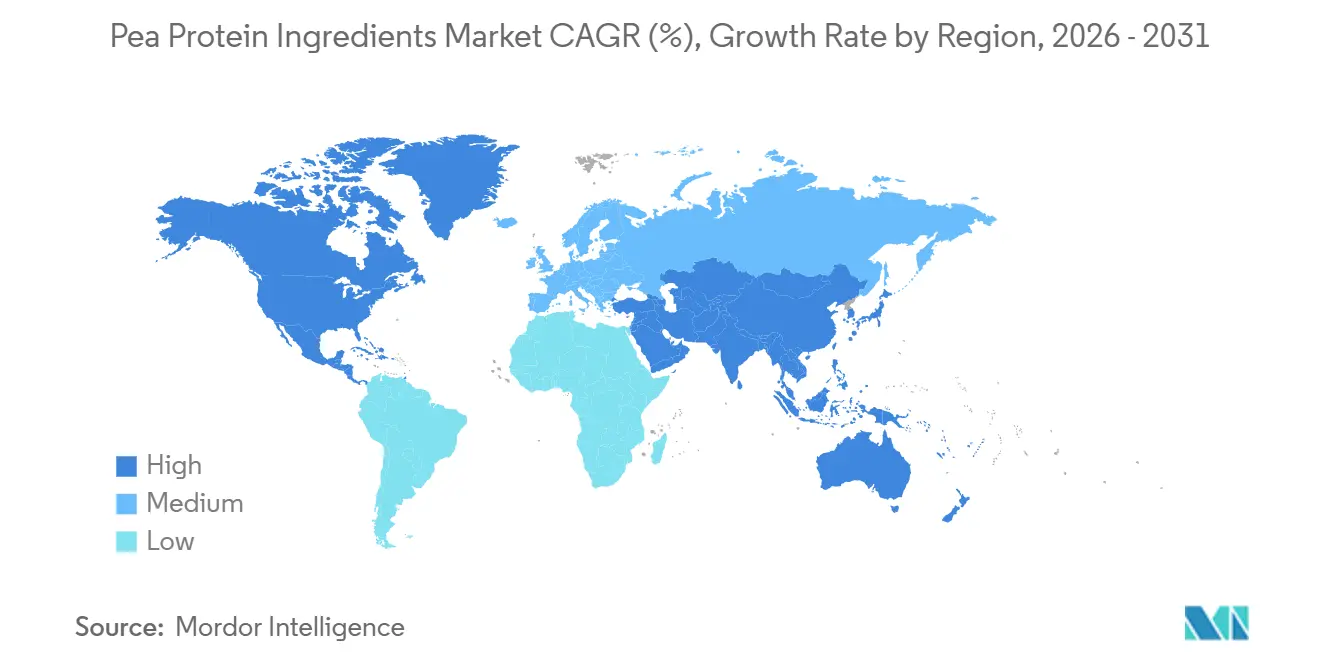

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base de protéines de pois par Mordor Intelligence

La taille du marché des ingrédients à base de protéines de pois est estimée à 2,5 milliards USD en 2026, et devrait atteindre 3,38 milliards USD d'ici 2031, à un TCAC de 6,23 % au cours de la période de prévision (2026-2031). Les fabricants s'orientent vers des ingrédients d'origine végétale qui satisfont aux réglementations en matière de sécurité alimentaire en constante évolution, aux impératifs de durabilité et aux attentes des consommateurs en matière de santé. Plusieurs avis GRAS accordés par la FDA américaine entre 2024 et 2025, dont le GRN 851 pour une utilisation dans les préparations pour nourrissons, témoignent de la confiance des autorités réglementaires dans le profil d'innocuité de la protéine de pois[1]Source : U.S Food & Drug Administration, « Inventaire des avis GRAS », fda.gov. Un PDCAAS de 0,89 positionne la protéine de pois comme une source quasi complète rivalisant avec les substituts laitiers en termes de biodisponibilité. Des analyses du cycle de vie confirment que la protéine de pois génère 89 % à 93 % moins d'émissions de gaz à effet de serre que la protéine de bœuf, renforçant ainsi les stratégies de réduction des émissions de Scope 3 des entreprises[2]Source : American Chemical Society, « Analyses du cycle de vie », pubs.acs.org . Les expansions stratégiques de capacité, telles que l'ajout par Roquette de 20 000 tonnes métriques au Manitoba en 2025, témoignent de l'engagement des fournisseurs en matière de montée en échelle.

Principaux enseignements du rapport

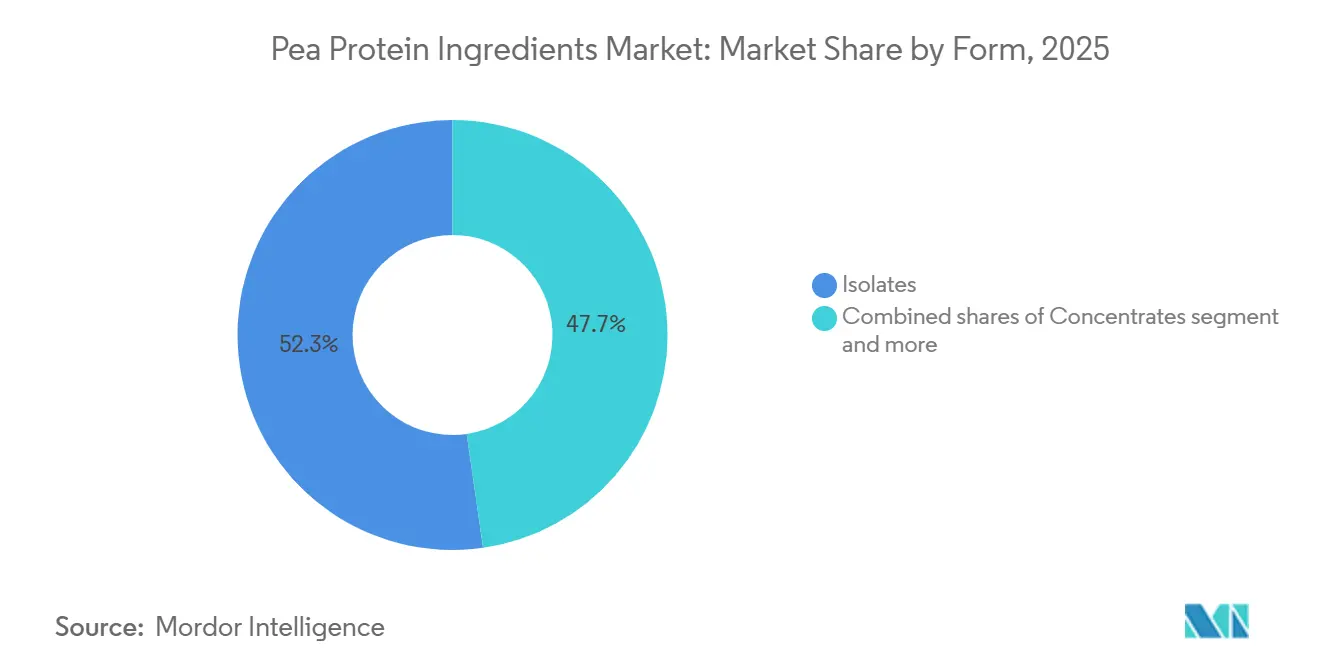

- Par forme, les isolats représentaient 52,27 % de la part de marché des protéines de pois en 2025 ; les concentrés devraient s'étendre à un TCAC de 7,99 % jusqu'en 2031, le taux le plus rapide parmi les segments par forme.

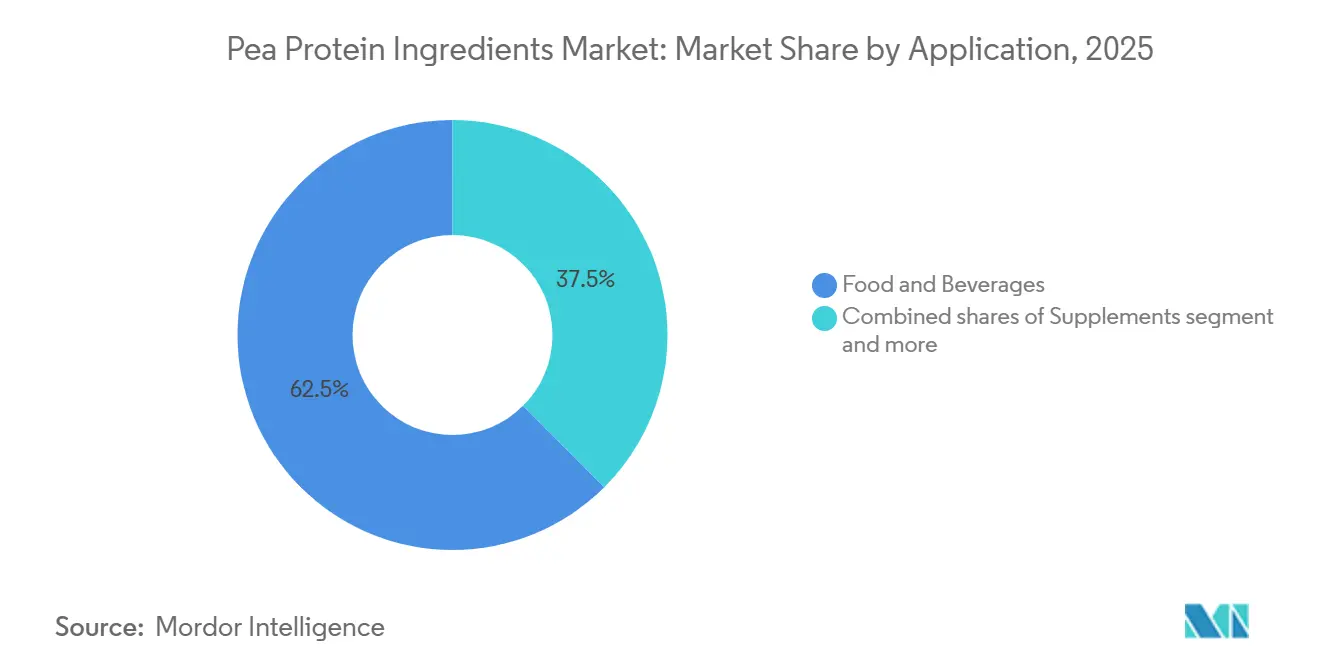

- Par application, l'alimentation et les boissons ont enregistré la part de revenus la plus élevée à 62,48 % en 2025 ; les compléments alimentaires devraient croître à un TCAC de 7,23 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 40,02 % de la part de marché des protéines de pois en 2025, tandis que l'Asie-Pacifique est prête à progresser à un TCAC de 6,87 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients à base de protéines de pois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le profil hypoallergénique attire les consommateurs soucieux de leur santé | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption d'un régime végane et flexitarien | +1.5% | Mondial, plus marqué dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Alternative protéique durable à faible empreinte carbone | +1.3% | Europe, Amérique du Nord, et en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption dans le secteur de la nutrition sportive | +0.9% | Amérique du Nord, Europe, Australie, et émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les partenariats de marques accélèrent les lancements de produits | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les avancées technologiques de transformation améliorent la texture et la solubilité | +0.6% | Diffusion technologique de l'Amérique du Nord et de l'Europe vers l'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs soucieux de leur santé préfèrent la protéine de pois hypoallergénique

Les allergies alimentaires touchent les enfants du monde entier et persistent souvent à l'âge adulte, créant une demande pour des options protéiques sans allergènes. L'avis GRN 851 de la FDA, délivré en 2024 pour une utilisation dans les préparations pour nourrissons, renforce la confiance dans l'adéquation de la protéine de pois aux populations sensibles. Des études cliniques publiées en 2025 ont confirmé une réactivité croisée minimale avec les allergènes courants et ont mis en évidence des teneurs en lysine supérieures à celles du blé et des teneurs en méthionine proches de celles du soja. Les fabricants exploitent cet attribut pour pénétrer les segments de la nutrition médicale et des soins aux personnes âgées, où la dénutrition protéique demeure répandue et les options sans allergènes limitées. L'Autorité européenne de sécurité des aliments (EFSA) a également reconnu le faible potentiel allergène de la protéine de pois, facilitant son inclusion dans les applications de nouveaux aliments dans les États membres de l'UE.

Adoption croissante d'un régime végane et flexitarien

Les consommateurs flexitariens — ceux qui réduisent mais n'éliminent pas les produits d'origine animale — représentaient la majorité de la population mondiale selon l'enquête EAT-GlobeScan de 2025. Cette évolution démographique remodèle la demande de protéines, avec une consommation de protéines d'origine végétale qui augmente plus rapidement que la croissance démographique en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique. Le profil de saveur neutre de la protéine de pois par rapport au soja et son statut non OGM séduisent les flexitariens à la recherche d'ingrédients à étiquette propre. Les cadres réglementaires renforcent cette tendance ; la Stratégie « De la ferme à la table » de l'UE, dans le cadre du Pacte vert, promeut explicitement la production de protéines végétales pour réduire la dépendance au soja importé et à l'alimentation animale. Les directives diététiques chinoises de 2024, publiées par la Commission nationale de la santé, recommandent une consommation accrue de légumineuses pour lutter contre l'obésité et les maladies cardiovasculaires en hausse, stimulant indirectement la demande de protéines de pois dans les aliments transformés[3]Source : Commission nationale de la santé de Chine, « Directives diététiques chinoises 2024 », en.nhc.gov.cn.

Alternative protéique durable à faible empreinte environnementale

Des analyses du cycle de vie publiées dans Environmental Science and Technology en 2025 ont quantifié les émissions de gaz à effet de serre de la protéine de pois à 0,4 à 0,9 kilogramme d'équivalent CO2 par kilogramme de protéine, contre 35 kilogrammes pour la protéine de bœuf et 5,5 kilogrammes pour la protéine de lactosérum, selon Environmental Science and Technology. À mesure que la prise de conscience de l'impact environnemental des protéines animales traditionnelles se développe, les atouts de la protéine de pois — notamment ses émissions de gaz à effet de serre plus faibles, sa consommation réduite d'eau et de terres, et les avantages de la culture fixatrice d'azote — en font un choix attrayant pour les entreprises cherchant à atteindre leurs objectifs de durabilité et pour les consommateurs souhaitant des aliments respectueux de l'environnement. Cette intensité de ressources réduite s'aligne non seulement sur les préoccupations mondiales relatives au changement climatique et à la durabilité agricole, mais soutient également l'expansion du marché vers un large éventail d'aliments d'origine végétale, de boissons et de produits à étiquette propre, contribuant à une demande soutenue et à des projections de croissance à long terme dans le secteur des protéines de pois.

Les partenariats de marques stimulent l'innovation produit

Les collaborations entre les fournisseurs de protéines de pois et les marques alimentaires compressent les cycles de développement de produits et élargissent la palette d'applications. Le partenariat de Roquette en 2024 avec une grande chaîne de boulangerie européenne a abouti au lancement de petits pains riches en protéines contenant 15 % d'isolat de protéines de pois, démontrant la fonctionnalité de l'ingrédient dans les produits de boulangerie où la texture et la rétention d'humidité sont essentielles. L'accord de codéveloppement d'Ingredion avec une start-up nord-américaine spécialisée dans les substituts de viande d'origine végétale, annoncé début 2025, porte sur des formulations de protéines de pois texturées imitant la structure fibreuse du tissu musculaire animal. Ces partenariats fournissent aux fournisseurs un retour en temps réel sur les défis de formulation, permettant des améliorations itératives de la solubilité des protéines, de l'émulsification et du masquage des arômes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le goût prononcé limite l'acceptation des consommateurs | -0.8% | Mondial, plus marqué en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| La variabilité saisonnière affecte l'approvisionnement en protéines de pois | -0.5% | Amérique du Nord (Canada), Europe (France), Chine | Court terme (≤ 2 ans) |

| Les coûts de production élevés limitent l'utilisation généralisée | -0.6% | Mondial, en particulier dans les marchés sensibles aux prix (Amérique du Sud, MEA) | Long terme (≥ 4 ans) |

| Faible sensibilisation dans certaines régions du monde | -0.4% | Moyen-Orient et Afrique, parties de l'Amérique du Sud, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le goût prononcé limite l'acceptation des consommateurs

Les arômes indésirables de la protéine de pois, diversement décrits comme herbacés, terreux ou farineux, proviennent de composés volatils tels que l'hexanal et le 1-octén-3-ol, qui se forment pendant la maturation des graines de pois et persistent au cours des procédés de transformation conventionnels. Des panels sensoriels menés en 2024 ont identifié ces arômes comme le principal obstacle à l'acceptation des consommateurs dans les applications neutres telles que les eaux protéinées et les boissons non aromatisées. Le masquage des arômes par fermentation, dans lequel des bactéries lactiques métabolisent les précurseurs d'arômes indésirables, a réduit les teneurs en hexanal lors d'essais en laboratoire, mais l'adoption commerciale reste limitée en raison de temps de traitement plus longs et de coûts plus élevés. Jusqu'à ce que ces solutions soient mises à l'échelle, les fabricants compensent en utilisant des arômes intenses dans des formulations à base de chocolat, de vanille et de fruits, ce qui contraint la pénétration de la protéine de pois dans les catégories salées et à étiquette propre.

La variabilité saisonnière affecte l'approvisionnement en protéines de pois

Les pois jaunes, principale matière première pour les protéines de pois, sont cultivés dans des zones tempérées avec une seule récolte annuelle dans les principales régions productrices — Canada (Saskatchewan et Alberta), France et nord de la Chine. La récolte se concentre de juillet à septembre dans l'hémisphère Nord, créant des goulots d'étranglement d'approvisionnement lorsque la demande en aval augmente ou que les conditions météorologiques perturbent les rendements. Statistique Canada a signalé que la récolte de pois de 2024 était inférieure de 18 % à celle de l'année précédente en raison de la sécheresse en Saskatchewan, réduisant la disponibilité des matières premières et faisant monter les prix au comptant des pois jaunes de 22 % au quatrième trimestre. Les transformateurs disposant d'une capacité de stockage limitée ont connu des interruptions de production, tandis que ceux disposant de stocks sur plusieurs mois ont acquis un pouvoir de fixation des prix. La diversification des cultures vers des origines de l'hémisphère Sud ou l'investissement dans l'agriculture en environnement contrôlé pourraient atténuer ce risque, bien qu'aucune de ces solutions ne soit économiquement viable aux prix actuels des protéines de pois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats dominent, les concentrés accélèrent

Les technologies de fractionnement par voie humide ont permis aux isolats de capter 52,27 % du marché en 2025, portés par la demande des segments des boissons, des substituts laitiers et de la nutrition sportive qui exigent une pureté protéique pour la performance fonctionnelle et l'étiquetage propre. Les protéines de pois texturées et hydrolysées servent des applications de niche dans les substituts de viande d'origine végétale et les préparations pour nourrissons, respectivement, mais restent contraintes par une complexité de traitement plus élevée et une capacité limitée des fournisseurs. La domination des isolats reflète leur solubilité supérieure et leur profil de saveur neutre, des attributs essentiels pour les eaux protéinées transparentes et les boissons prêtes à consommer.

Les concentrés devraient croître à un TCAC de 7,99 % de 2026 à 2031, le taux le plus rapide parmi les segments par forme, à mesure que les fabricants de produits de boulangerie et de collations adoptent des formulations moins coûteuses où la teneur en protéines est suffisante. Le différentiel de coût — allant de 5 à 7 USD par kilogramme pour les concentrés contre 8 à 12 USD pour les isolats — les rend attrayants pour les applications à grand volume où les marges sont faibles. La protéine de pois texturée, produite par cuisson par extrusion, imite la structure fibreuse de la viande et gagne du terrain dans les burgers et saucisses d'origine végétale. La gamme de protéines de pois texturées NUTRALYS® de Roquette, étendue en 2025, cible ce segment avec des formulations optimisées pour la jutosité et la mâche.

Par application : l'alimentation et les boissons dominent, les compléments alimentaires en forte hausse

L'alimentation et les boissons représentaient 62,48 % de la part d'application en 2025, reflétant la polyvalence de la protéine de pois dans la boulangerie, les substituts laitiers, les substituts de viande et les produits prêts à consommer. Au sein du secteur de l'alimentation et des boissons, les produits laitiers et les produits alternatifs aux produits laitiers représentaient un volume notable, portés par des marques de lait de pois telles que Ripple et Sproud, qui tirent parti de la texture crémeuse de la protéine de pois et de ses 8 grammes de protéines par portion, correspondant à la teneur en protéines du lait de vache. Les substituts de viande et de volaille, notamment les burgers et nuggets d'origine végétale, représentent le sous-segment à la croissance la plus rapide, la protéine de pois fournissant l'intégrité structurelle et la densité protéique nécessaires pour reproduire le tissu musculaire animal.

Le segment des compléments alimentaires devrait s'étendre à un TCAC de 7,23 % jusqu'en 2031, dépassant les autres applications à mesure que les catégories de nutrition sportive et de nutrition médicale se reformulent autour des protéines d'origine végétale. Les applications de boulangerie bénéficient de la capacité de liaison à l'eau de la protéine de pois, qui améliore l'élasticité de la pâte et prolonge la durée de conservation. Les boissons, en particulier les shakes protéinés et les smoothies, exigent une solubilité élevée et une faible viscosité ; les avancées en micronisation et en traitement enzymatique répondent à ces exigences. Les condiments et sauces utilisent la protéine de pois comme émulsifiant et épaississant, remplaçant le jaune d'œuf dans les formulations de mayonnaise végane. Les céréales du petit-déjeuner et les collations intègrent la protéine de pois pour augmenter la teneur en protéines et répondre aux exigences d'étiquetage propre, avec des marques telles que KIND et RXBAR lançant des barres enrichies en protéines de pois en 2025.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 40,02 % en 2025, soutenue par la position de la Saskatchewan en tant que plus grand exportateur mondial de pois jaunes et par un écosystème mature de transformateurs de protéines de pois, notamment Roquette, Puris et Ingredion. La clarté réglementaire de la FDA et de Santé Canada, notamment plusieurs avis GRAS pour les préparations pour nourrissons et les applications de nutrition médicale, accélère les lancements de produits. Les États-Unis et le Canada représentent ensemble la majorité de la consommation nord-américaine, le Mexique émergeant comme un marché en croissance porté par la hausse des revenus de la classe moyenne et la sensibilisation aux régimes d'origine végétale.

L'Asie-Pacifique devrait croître à un TCAC de 6,87 % de 2026 à 2031, le taux le plus rapide parmi les segments géographiques, à mesure que l'urbanisation et la consommation de protéines augmentent en Chine, en Inde et en Asie du Sud-Est. Le marché indien des protéines d'origine végétale se développe car l'intolérance au lactose affecte une majorité estimée de la population adulte, créant une demande pour des substituts laitiers enrichis en protéines de pois. La population vieillissante du Japon stimule la croissance dans les produits de nutrition médicale et de soins aux personnes âgées, où le profil hypoallergénique et l'adéquation en acides aminés de la protéine de pois sont valorisés. L'Indonésie et d'autres marchés d'Asie du Sud-Est restent embryonnaires, freinés par une faible sensibilisation des consommateurs et une distribution limitée des ingrédients spécialisés.

L'Europe détenait une part de marché significative en 2025, l'Allemagne, la France et le Royaume-Uni étant en tête de la consommation. Le Pacte vert et la Stratégie « De la ferme à la table » de l'Union européenne orientent les entreprises alimentaires vers des sources de protéines à faible empreinte carbone ; les émissions de gaz à effet de serre plus faibles de la protéine de pois par rapport à la protéine de bœuf s'alignent sur les engagements de durabilité des entreprises. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont freinés par une faible sensibilisation, une distribution limitée et la sensibilité aux prix. Le marché brésilien des produits d'origine végétale se développe, mais la protéine de soja reste la protéine végétale dominante en raison de la production nationale de soja et des chaînes d'approvisionnement établies. Les exigences de certification halal du Moyen-Orient sont simples pour la protéine de pois, mais la familiarité des consommateurs reste faible. Le marché sud-africain des produits d'origine végétale est embryonnaire, avec une pénétration de la protéine de pois limitée aux centres urbains et aux circuits de distribution premium.

Paysage concurrentiel

Le marché des protéines de pois présente une fragmentation modérée, les fournisseurs mondiaux d'ingrédients étant en concurrence avec des spécialistes régionaux et des transformateurs intégrés verticalement. Roquette, Cargill, Ingredion et Puris dominent les marchés nord-américains et européens grâce à une intégration en amont dans la culture des pois, des technologies de fractionnement propriétaires et des accords d'approvisionnement à long terme avec des marques d'aliments d'origine végétale. L'accent stratégique est mis sur l'expansion des capacités, les partenariats de codéveloppement et la propriété intellectuelle autour du masquage des arômes et de l'optimisation de la texture.

Le portefeuille de brevets de Burcon NutraScience, qui comprend plus de 30 dépôts liés à l'extraction et à la modification des protéines de pois, illustre la valeur concurrentielle de l'innovation de procédés dans un marché où la performance fonctionnelle différencie les fournisseurs. Des opportunités non exploitées existent dans les préparations pour nourrissons, la nutrition médicale et les applications de boissons transparentes, où les barrières techniques à l'entrée restent élevées et les approbations réglementaires créent des avantages concurrentiels. Des acteurs plus modestes tels qu'Axiom Foods et NutriPea se créent des niches grâce à la certification biologique et au positionnement non OGM, séduisant les marques premium prêtes à payer des primes de prix pour la transparence de la chaîne d'approvisionnement.

Les producteurs chinois, dont Shandong Jianyuan Foods et Yantai T. Full Biotech, développent leur production pour servir la demande intérieure et exporter vers l'Asie du Sud-Est, en tirant parti de coûts de main-d'œuvre plus faibles et de la proximité avec la culture des pois jaunes dans la province du Heilongjiang. L'adoption technologique varie considérablement ; les principaux fournisseurs expérimentent l'extraction assistée par ultrasons et le masquage des arômes par fermentation, tandis que les transformateurs plus modestes s'appuient sur le fractionnement par voie humide conventionnel. L'absence de normes mondiales dominantes pour la qualité des protéines de pois — contrairement à la protéine de soja, qui dispose de spécifications établies par l'USDA et l'ISO — crée des opportunités de différenciation mais complique également le commerce transfrontalier et l'assurance qualité.

Leaders du secteur des ingrédients à base de protéines de pois

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Cargill, Incorporated

Kerry Group plc

Ingredion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Meala FoodTech s'associe à DSM-Firmenich pour commercialiser Vertis™ PB Pea, un ingrédient à base de protéines de pois texturantes à haute performance pour les substituts de viande d'origine végétale, désormais disponible en Europe.

- Avril 2025 : Protein Industries Canada a annoncé un partenariat de 48,7 millions CAD avec Louis Dreyfus Company et Seven Oaks Hospital Centre pour développer de nouveaux ingrédients à base de protéines de pois et des produits alimentaires finis, visant à développer la production d'ingrédients au Canada.

- Avril 2025 : La Banque européenne d'investissement a accordé 50 millions EUR à Lantmännen pour cofinancer la construction d'une nouvelle usine d'isolat de protéines de pois en Suède avec une capacité de traitement annuelle de plus de 40 000 tonnes.

Portée du rapport mondial sur le marché des ingrédients à base de protéines de pois

La protéine de pois est une poudre de protéines végétales de haute qualité fabriquée à partir de pois jaunes cassés, populaire dans les régimes véganes, sans produits laitiers et adaptés aux allergiques, appréciée pour sa digestibilité, sa teneur en fer et ses acides aminés essentiels, utilisée comme complément ou ingrédient dans des barres, des shakes et des substituts de viande. Le marché des ingrédients à base de protéines de pois est segmenté par forme (concentrés, isolats, texturés/hydrolysés), application (alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et autres), et géographie (Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Concentrés |

| Isolats |

| Texturé/Hydrolysé |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales du petit-déjeuner | |

| Condiments/Sauces | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Produits à base de viande/volaille/fruits de mer et substituts de viande | |

| Produits alimentaires RTE/RTC | |

| Collations | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Forme | Concentrés | |

| Isolats | ||

| Texturé/Hydrolysé | ||

| Application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales du petit-déjeuner | ||

| Condiments/Sauces | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Produits à base de viande/volaille/fruits de mer et substituts de viande | ||

| Produits alimentaires RTE/RTC | ||

| Collations | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients à base de protéines fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme des consommateurs finaux sur le marché étudié. La portée exclut les fabricants qui achètent du lactosérum liquide/sec à utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché utilisateur final enrichi en protéines par rapport au volume global du marché utilisateur final.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux prises en compte dans le périmètre de ce rapport.

- Volume du marché utilisateur final - Le volume du marché utilisateur final est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | Il s'agit d'une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | Il s'agit d'un composé organique contenant à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | Il s'agit du procédé consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | Il s'agit d'un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | Il s'agit d'une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | Il s'agit d'un liquide laiteux libéré par les mammifères qui viennent de mettre bas, avant que la production de lait maternel ne commence. |

| Concentré | Il s'agit de la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % du poids. |

| Base protéique sèche | Il désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | Il s'agit du produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun agent conservateur n'a été ajouté. |

| Protéine d'œuf | Il s'agit d'un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellénine. |

| Émulsifiant | Il s'agit d'un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | Il s'agit du procédé d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | Il s'agit du procédé consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre nom pour les haricots jaunes cassés. |

| FDA | Administration des aliments et médicaments (Food and Drug Administration) |

| Floconnage | Il s'agit d'un procédé par lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en semoule, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | Il s'agit d'un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les établissements et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fortification | Il s'agit de l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie Nouvelle-Zélande) |

| FSIS | Food Safety and Inspection Service (Service de sécurité alimentaire et d'inspection) |

| FSSAI | Food Safety and Standards Authority of India (Autorité indienne de sécurité et de normes alimentaires) |

| Agent gélifiant | Il s'agit d'un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer l'épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | Il s'agit d'une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | Il s'agit d'une forme de protéine fabriquée en exposant la protéine à des enzymes capables de rompre partiellement les liaisons entre les acides aminés de la protéine et de décomposer de grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | Il s'agit de la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | Il s'agit d'une protéine qui contribue à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | Il s'agit de l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | Il s'agit d'une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Il s'agit des graines légumineuses jaunes du genre Lupinus. |

| Milléniaux | Également connus sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il désigne un animal à estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer de grandes quantités de matières alimentaires cellulosiques telles que les graminées. |

| MPC | Concentré de protéines de lait (Milk protein concentrate) |

| MPI | Isolat de protéines de lait (Milk protein isolate) |

| MSPI | Isolat de protéines de soja méthylées (Methylated soy protein isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | Il s'agit d'une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | Il s'agit d'une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | Il s'agit de la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œufs) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | Il s'agit de la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | Il s'agit d'une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | Il s'agit d'un type de graisse dans laquelle les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | Il s'agit d'un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite farcie dans un boyau. |

| Seitan | Il s'agit d'un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Gélule molle | Il s'agit d'une gélule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja (Soy protein concentrate) |

| SPI | Isolat de protéines de soja (Soy protein isolate) |

| Spiruline | Il s'agit d'une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | Il s'agit d'un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture originale, ainsi que leurs caractéristiques physiques et chimiques. |

| Complémentation | Il s'agit de la consommation ou de la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | Il s'agit d'un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | Il s'agit d'un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et la rendre plus épaisse, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured soy protein) |

| TVP | Protéine végétale texturée (Textured vegetable protein) |

| WPC | Concentré de protéines de lactosérum (Whey protein concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey protein isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par une modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables requises pour les prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement