Taille et part du marché des Solvants Aprotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.24 Milliards de dollars |

| Taille du Marché (2031) | 23.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Solvants Aprotiques par Mordor Intelligence

La taille du marché des Solvants Aprotiques était évaluée à 19,65 milliards USD en 2025 et devrait croître de 20,24 milliards USD en 2026 pour atteindre 23,47 milliards USD d'ici 2031, à un TCAC de 3,01 % durant la période de prévision (2026-2031). Les dépenses d'investissement dans la fabrication de batteries lithium-ion, les usines de fabrication de semi-conducteurs et les unités de production d'ingrédients pharmaceutiques actifs (IPA) à base de peptides stimulent des volumes supplémentaires, même si les coûts de conformité réglementaire plafonnent la croissance à court terme. Les producteurs chimiques intégrés répercutent les coûts plus élevés de l'énergie et des matières premières sur les utilisateurs finaux, ce qui remodèle les stratégies d'approvisionnement vers des accords d'approvisionnement à long terme garantissant la pureté et la disponibilité. L'émergence de solvants dipolaires dérivés de la biomasse, tels que la Cyréne et la gamma-valérolactone (GVL), redéfinit les frontières concurrentielles en ajoutant la performance en matière de durabilité comme critère d'évaluation formel. Dans l'ensemble des applications, l'élasticité-prix reste faible, car la plupart des utilisations finales dépendent d'exigences spécifiques de polarité et de point d'ébullition difficiles à reproduire avec des substituts chimiques, ce qui entraîne une dépendance continue aux molécules classiques malgré un contrôle réglementaire accru.

Points clés du rapport

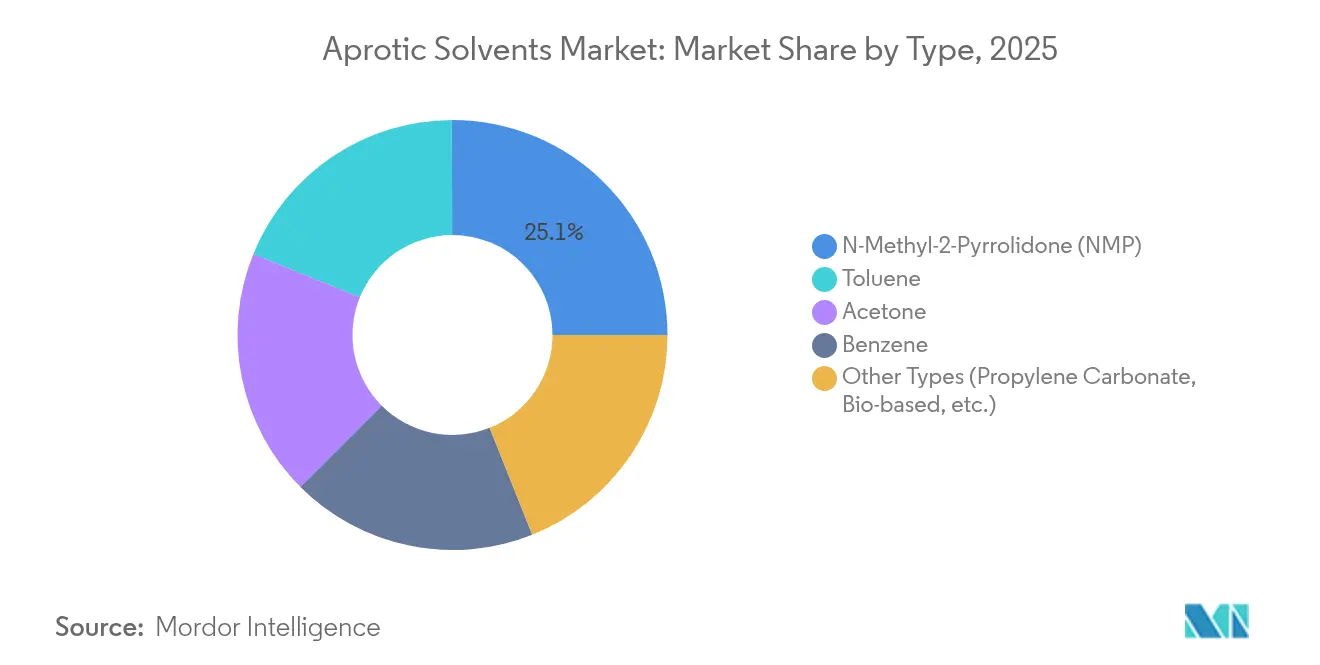

- Par type, la N-Méthyl-2-Pyrrolidone a conservé une part de 25,05 % du marché des solvants aprotiques en 2025, tandis que la catégorie « Autres types » a enregistré la plus forte croissance avec un TCAC de 3,70 % jusqu'en 2031.

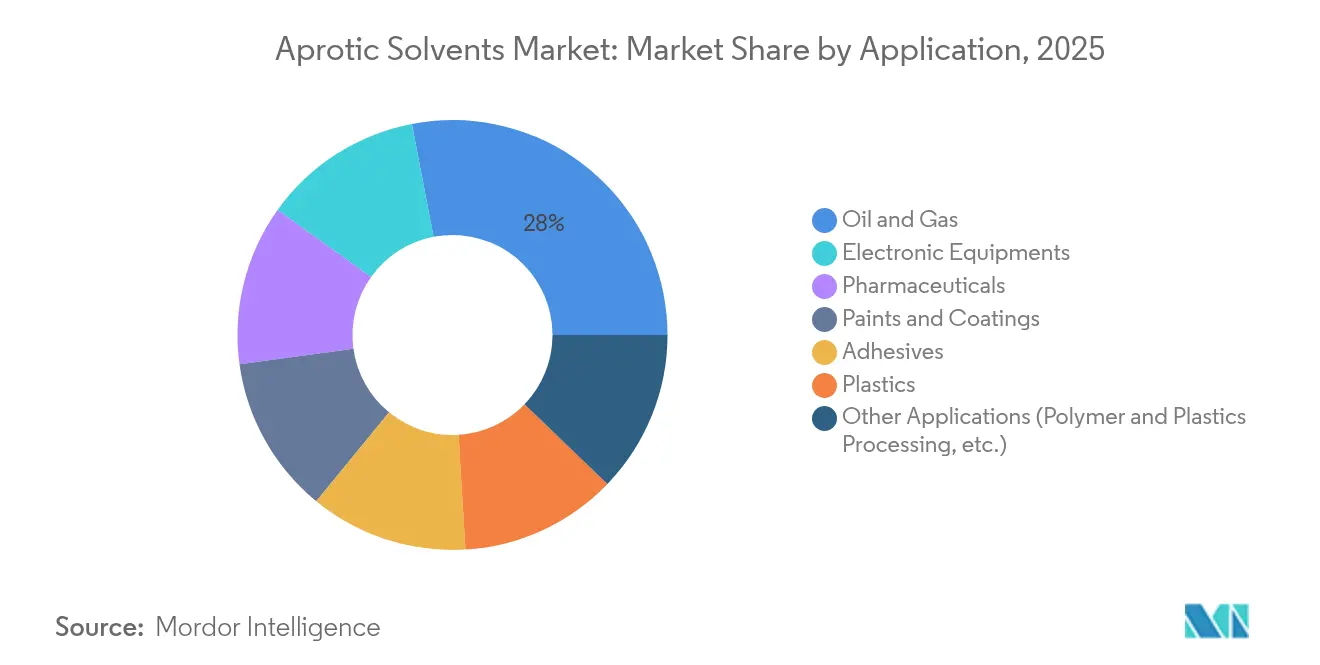

- Par application, le secteur Pétrole et gaz a capté 28,03 % de la taille du marché des solvants aprotiques en 2025, et les Équipements électroniques ont affiché le TCAC prévisionnel le plus élevé de 3,78 % jusqu'en 2031.

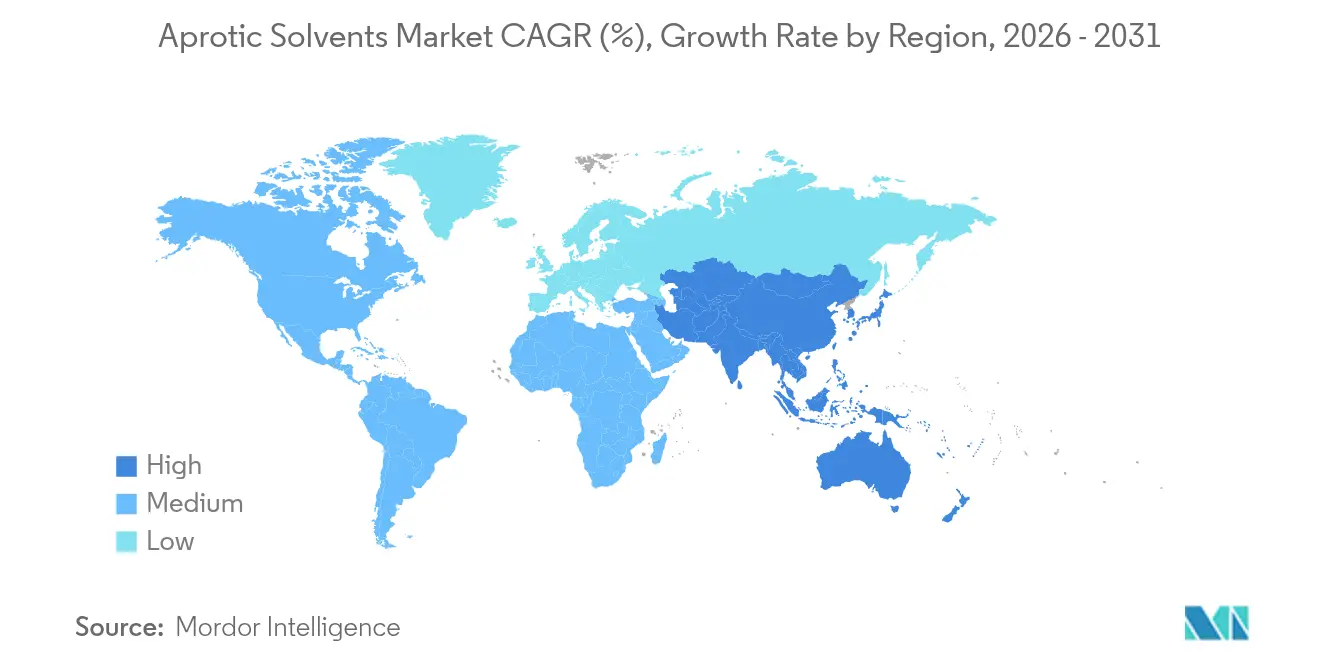

- Par géographie, l'Asie-Pacifique a dominé avec 53,15 % de la part du marché des solvants aprotiques en 2025 et progresse à un TCAC de 3,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des Solvants Aprotiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ajouts rapides de capacité dans la production asiatique de batteries lithium-ion | +0.8% | Cœur Asie-Pacifique, effets d'entraînement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pic de demande persistant lié aux fluides d'extraction en puits profonds de pétrole et gaz | +0.6% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Expansions de nouvelles capacités pharmaceutiques d'IPA (2025-2029) | +0.5% | Mondial, gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Assouplissement réglementaire pour les solvants de grade électronique haute pureté en Chine | +0.3% | Asie-Pacifique, principalement la Chine | Moyen terme (2-4 ans) |

| Émergence de solvants aprotiques dipolaires dérivés de la biomasse (ex. : Cyrène®, GVL) | +0.4% | Cœur Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Plateformes de sélection de solvants accélérées par l'IA réduisant les délais de formulation | +0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ajouts rapides de capacité dans la production asiatique de batteries lithium-ion

Le pipeline de gigafactories de batteries en Chine est en bonne voie pour dépasser 1 300 GWh par an de production installée d'ici 2030, ce qui augmente la demande annuelle de N-Méthyl-2-Pyrrolidone de 260 000 à 390 000 tonnes, chaque gigawattheure consommant généralement 200 à 300 tonnes de solvant[1]Systems Assessment Center, « Quantification of Commercially Planned Battery Component Supply in the United States through 2035 », Argonne National Laboratory, anl.gov. Les producteurs régionaux négocient des accords d'approvisionnement pluriannuels qui fixent des formules de prix indexées sur les indices de matières premières pétrochimiques, une pratique qui atténue la volatilité mais renforce le pouvoir de négociation des acheteurs. À mesure que les fabricants de cellules augmentent les densités d'énergie des cathodes, les exigences de contrôle de la viscosité favorisent les solvants aprotiques dipolaires aux spécifications d'impuretés étroites, consolidant davantage le NMP. Les investissements complémentaires dans les co-solvants d'électrolytes, tels que le carbonate de diméthyle (DMC) et le carbonate d'éthyle méthyle (EMC), renforcent la corrélation de la demande entre solvants, au bénéfice des entreprises intégrées verticalement. Néanmoins, le traitement des électrodes à base d'eau, compétitif en termes de coûts et réduisant les coûts matériaux de 96 %, menace les volumes en fin de décennie. Les techniques de film sec en cours de développement offrent une voie parallèle pouvant supprimer totalement l'utilisation de solvants dans certaines lignes de cathodes.

Pic de demande persistant lié aux fluides d'extraction en puits profonds de pétrole et gaz

Les réservoirs horizontaux et ultra-profonds nécessitent des fluides de complétion stables à des températures supérieures à 200 °C et des pressions supérieures à 20 000 psi. Les solvants aprotiques dipolaires permettent une solubilité élevée des sels et une stabilité thermique que les fluides à base d'eau ne peuvent égaler. Les projets de schiste nord-américains et les formations carbonatées du Moyen-Orient soutiennent conjointement la majeure partie de l'absorption incrémentielle. L'adoption de solvants eutectiques profonds naturels (NADES) pour des conditions moins sévères offre une voie favorable à l'environnement, mais s'appuie toujours sur des bases aprotiques pour les conditions extrêmes. L'innovation continue dans les systèmes de complétion à base de nitrate de calcium souligne une diversification chimique continue qui renforce néanmoins la demande de transporteurs aprotiques compatibles. La croissance à court terme est assurée, car les modernisations d'équipements nécessaires aux chimies de fluides alternatives impliquent des coûts d'investissement que les opérateurs reportent lors des cycles actuels à forte utilisation des équipements de forage.

Expansions de nouvelles capacités pharmaceutiques d'IPA (2025-2029)

L'essor des thérapeutiques peptidiques, illustré par le programme de construction de 900 millions EUR de CordenPharma, stimule les volumes de diméthylformamide et de diméthylacétamide dans les étapes de synthèse en phase solide. Chaque tonne métrique d'actif agoniste GLP-1 nécessite environ 5 tonnes de solvants aprotiques pour les étapes de couplage, de clivage et de cristallisation. Les trains de réacteurs modulaires à usage unique installés dans les nouvelles installations permettent des taux de récupération de solvants plus élevés tout en maintenant la demande de matière vierge, car les dossiers réglementaires limitent la réutilisation à des cycles définis. Les pilotes de fabrication en continu offrent une réduction de 40 % de l'intensité en solvants, mais restent limités aux IPA de spécialité à faible volume. À mesure que les agences réglementaires accélèrent les approbations de médicaments contre l'obésité, les délais de production se raccourcissent et la demande en solvants s'intensifie en parallèle, prolongeant ce moteur dans l'horizon à long terme.

Assouplissement réglementaire pour les solvants de grade électronique haute pureté en Chine

L'Administration nationale de la réglementation des marchés de Chine a révisé les règles de licences d'importation en 2024, facilitant l'accès aux variantes à très faible teneur en métaux contaminants du NMP et du diméthylsulfoxyde pour les usines de fabrication de semi-conducteurs. Cette politique accélère les cycles d'approvisionnement intérieur pour les nouvelles usines de plaquettes de 300 mm et les usines d'assemblage de puces multicouches. Les fabricants s'approvisionnent désormais directement auprès de producteurs étrangers, tandis que les mélangeurs de composition locaux co-produisent des décapants de résines photosensibles adaptés aux spécifications des équipements. Cette mesure stimule les volumes du marché des solvants aprotiques pour le nettoyage et la gravure, où des niveaux d'impuretés de l'ordre des parties par billion sont obligatoires. L'impact à moyen terme est modéré, mais ce moteur consolide la domination de l'Asie-Pacifique sur les flux de solvants de spécialité.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reclassification REACH de l'UE du NMP, du DMF et du NEP comme substances toxiques pour la reproduction | -0.7% | Cœur Europe, répercussions réglementaires mondiales | Court terme (≤ 2 ans) |

| Montée en puissance rapide de la technologie d'extraction au CO₂ supercritique et aux liquides ioniques | -0.4% | Mondial, adoption précoce dans les produits pharmaceutiques | Moyen terme (2-4 ans) |

| Volatilité des matières premières dérivées du pétrole brut amplifiant les écarts de coûts | -0.3% | Mondial, prononcé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Accélération des interdictions des équipementiers sur les solvants aprotiques résiduels dans les usines de fabrication de semi-conducteurs | -0.2% | Cœur Asie-Pacifique, effets d'entraînement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reclassification REACH de l'UE du NMP, du DMF et du NEP comme substances toxiques pour la reproduction

L'ajout par la Commission européenne du NMP, du DMF et du NEP à l'Annexe XVII introduit une limite de concentration de 0,3 % dans les mélanges applicable à partir de décembre 2026 et impose des plafonds d'exposition des travailleurs. Les fabricants multinationals adoptent souvent la juridiction la plus stricte comme norme mondiale par défaut, étendant les coûts de conformité aux usines situées hors d'Europe[2]SGS, « EU Restricts Two Chemicals under REACH », sgs.com. Les dépenses d'investissement immédiates comprennent des systèmes de manipulation en circuit fermé, une surveillance de l'exposition individuelle et une ventilation améliorée. Les fabricants de modules à membrane pour le traitement de l'eau font face à des retards de qualification, car les solvants dipolaires alternatifs modifient la morphologie des polymères. Bien que des dossiers d'exemption soient possibles, la charge administrative incite les utilisateurs à accélérer les projets de substitution.

Montée en puissance rapide des technologies d'extraction au CO₂ supercritique et aux liquides ioniques

Les colonnes commerciales de CO₂ supercritique traitent désormais jusqu'à 5 000 litres par heure pour l'extraction du houblon, la purification pharmaceutique et le décirage de produits chimiques fins. L'économie des procédés s'améliore à mesure que la consommation d'énergie de compression diminue grâce aux boucles d'échange thermique avancées. Les liquides ioniques et les solvants eutectiques profonds (DES) offrent une double fonctionnalité, agissant à la fois comme solvants et comme matières premières polymérisables dans la synthèse de bioplastiques. À mesure que ces procédés dépassent l'échelle pilote, ils peuvent rendre obsolètes de grands volumes de solvants aprotiques traditionnels, notamment dans l'extraction de produits naturels et le recyclage des catalyseurs. Bien que l'adoption soit peu susceptible d'éclipser totalement les applications existantes d'ici 2030, un déplacement progressif est attendu dans les chaînes de valeur plus écologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du NMP face à la disruption des molécules biosourcées

La N-Méthyl-2-Pyrrolidone représentait 25,05 % du marché des solvants aprotiques en 2025, soulignant son rôle critique dans les électrodes de batteries lithium-ion et la production de polymères haute performance. Malgré la pression liée à la classification de l'UE, la rhéologie des boues de cathodes et la compatibilité des précurseurs de polyimides favorisent toujours le NMP, soutenant des prix premium. Les producteurs installent des trains de purification supplémentaires atteignant des spécifications de 5 ppb en métaux, pour répondre aux besoins des usines de fabrication de semi-conducteurs à nœud de 3 nm.

L'innovation parallèle dans la catégorie « Autres types » remodèle les contours concurrentiels. La Cyrène, le GVL et le diméthylisosorbide ont collectivement hissé le groupe vers la trajectoire de TCAC la plus rapide de 3,70 %. Des recherches publiées en 2024 ont confirmé la capacité du GVL à maintenir la résistance à la traction des membranes en polyimide dans une marge de 2 % par rapport aux références NMP, tout en abaissant les classifications toxicologiques. Cette validation technique démontre la réduction des barrières de performance et suggère que les nouvelles additions de capacité, notamment en Europe, seront orientées vers les molécules biosourcées. Les segments toluène et benzène continuent de se contracter dans les économies avancées en raison des limites d'exposition professionnelle, tandis que l'acétone bénéficie d'une polyvalence intersectorielle qui la protège des baisses importantes.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : les équipements électroniques s'imposent comme moteur de croissance

Le secteur Pétrole et gaz est resté le premier débouché, captant 28,03 % de la taille du marché des solvants aprotiques en 2025, alors que le forage non conventionnel s'étendait vers des réservoirs plus profonds. Ces environnements de fond de puits exigent des solvants dipolaires thermiquement stables permettant un contrôle de la viscosité là où les systèmes à base d'eau échouent. Les investissements dans le drainage gravitaire assisté à la vapeur et les fluides de complétion à haute densité soutiennent la consommation continue, mais la croissance cumulative des volumes reste modeste, car l'optimisation des procédés réduit l'utilisation de solvants par puits. Les produits pharmaceutiques tirent parti de la demande en médicaments peptidiques et de la prolifération des réacteurs à flux continu qui améliorent le rendement tout en nécessitant encore de grands volumes de solvants d'appoint.

Les équipements électroniques ont devancé tous les autres segments avec une prévision de TCAC de 3,78 % jusqu'en 2031. Chaque puce logique avancée implique plus de 500 produits chimiques de procédé distincts, et les solvants aprotiques ultra-purs sont indispensables à la lithographie par immersion, au décapage des résidus et au nettoyage des bords de plaquettes. Les incitations de la loi CHIPS stimulent de nouvelles capacités aux États-Unis, déclenchant des programmes de qualification des fournisseurs qui favorisent les contrats à long terme. Les architectures de chiplets émergentes et les piles de mémoire à haute bande passante nécessitent des fenêtres d'impuretés plus étroites, augmentant la valeur ajoutée des solvants. Les plastiques, les peintures et revêtements et les adhésifs maintiennent une demande de base mais subissent une pression sur les marges, car les clients industriels substituent des alternatives moins dangereuses lorsque cela est possible.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 53,15 % du chiffre d'affaires mondial en 2025 et devrait enregistrer un TCAC de 3,55 % jusqu'en 2031, portée par la chaîne de valeur des batteries en forte expansion en Chine et les investissements ciblés du Japon dans la production d'électrolytes. Les clusters de gigafactories autour des provinces du Sichuan, du Guangdong et du Jiangsu sécurisent l'approvisionnement en amont en DMC et EMC, ce qui stimule les flux commerciaux intra-régionaux de solvants. Le soutien politique à la capacité nationale de fabrication de semi-conducteurs élargit encore la base d'utilisateurs de variantes haute pureté. Néanmoins, l'innovation dans les procédés, comme le traitement des boues de cathodes aqueuses kosmotropiques réduisant l'intensité en solvants de 96 %, pourrait éroder la dépendance volumétrique à long terme.

L'Amérique du Nord est portée par la construction d'usines de fabrication de semi-conducteurs dans le cadre de la loi CHIPS et par une production soutenue de schiste qui repose sur des fluides de forage aprotiques. La mise en service d'une usine d'oxyde de propylène d'une capacité de 160 kilotonnes par an au Texas améliore l'intégration en amont pour les flux de co-produits d'acétone. Les projets pharmaceutiques de construction neuve dans le Colorado et le Massachusetts, spécialisés dans les IPA GLP-1, ajoutent un autre nœud de débouché pour les solvants, tandis que les distributeurs régionaux se consolident pour rationaliser la logistique.

L'Europe subit la pression réglementaire la plus forte, les restrictions REACH resserrant les seuils de toxicité reproductive. Les producteurs réagissent en installant des équipements de récupération en circuit fermé atteignant 95 % de capture et 99 % de pureté, comme le montrent les systèmes clés en main dont le retour sur investissement est inférieur à trois ans. Les grandes entreprises intégrées continuent d'investir, comme en témoigne l'usine d'alkyléthanolamines de BASF à Anvers d'une capacité de 140 000 tonnes par an. L'influence de l'Europe en tant que prescripteur réglementaire accélère l'harmonisation mondiale autour de solvants plus sûrs, remodelant les futurs portefeuilles de produits.

Paysage concurrentiel

L'offre mondiale est modérément fragmentée. L'intégration verticale dans les matières premières pétrochimiques confère à BASF, Dow et INEOS des avantages d'échelle et un accès au naphta de qualité raffinerie, essentiels au leadership en termes de coûts. Le succès concurrentiel repose sur un accès sécurisé aux matières premières, une technologie de purification propriétaire et la capacité à répondre aux critères de durabilité émergents. Les mesures de résilience de la chaîne d'approvisionnement, notamment les pôles de stockage régionaux et les nœuds de production redondants, gagnent en importance à mesure que les incertitudes géopolitiques augmentent. Les engagements climatiques des entreprises poussent les acteurs vers l'approvisionnement en énergie verte et la comptabilisation des émissions de Scope 3, faisant de la transparence de bout en bout un prérequis à l'approvisionnement.

Leaders du secteur des Solvants Aprotiques

Dow

Eastman Chemical Company

BASF

INEOS

LyondellBasell Industries Holdings B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF a annoncé une augmentation de prix de 0,10 USD par livre pour la N-Méthyl-2-Pyrrolidone. L'ajustement s'applique à toutes les ventes aux États-Unis et au Canada.

- Janvier 2025 : INEOS Phenol a annoncé la fermeture définitive de son site de phénol et d'acétone (un solvant aprotique) de Gladbeck, en Allemagne, en raison des coûts de l'énergie et du CO₂.

Portée du rapport mondial sur le marché des Solvants Aprotiques

Le mot « protique » signifie « proton », et « aprotique » signifie « sans proton ». Les solvants sans atome ni liaison hydrogène sont dits solvants aprotiques. Les solvants aprotiques ont de grandes constantes diélectriques et de grands moments dipolaires. Cependant, ils ne participent pas à la liaison hydrogène. Leur forte polarité leur permet de dissoudre des espèces chargées telles que divers anions, notamment des nucléophiles. Ces solvants sont donc de nature plus réactive. Le marché des solvants aprotiques est segmenté par type, application et géographie. Par type, le marché est segmenté en N-Méthyl-2-Pyrrolidone (NMP), toluène, benzène, acétone et autres. Par application, le marché est segmenté en pétrole et gaz, plastiques, produits pharmaceutiques, équipements électroniques, peintures et revêtements, adhésifs et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des solvants aprotiques dans 15 pays à travers les principales régions. Pour chaque segment, la dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (en millions USD).

| N-Méthyl-2-Pyrrolidone (NMP) |

| Toluène |

| Benzène |

| Acétone |

| Autres types (Carbonate de propylène, Biosourcés, etc.) |

| Pétrole et gaz |

| Produits pharmaceutiques |

| Plastiques |

| Équipements électroniques |

| Peintures et revêtements |

| Adhésifs |

| Autres applications (Traitement des polymères et plastiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | N-Méthyl-2-Pyrrolidone (NMP) | |

| Toluène | ||

| Benzène | ||

| Acétone | ||

| Autres types (Carbonate de propylène, Biosourcés, etc.) | ||

| Par application | Pétrole et gaz | |

| Produits pharmaceutiques | ||

| Plastiques | ||

| Équipements électroniques | ||

| Peintures et revêtements | ||

| Adhésifs | ||

| Autres applications (Traitement des polymères et plastiques, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des solvants aprotiques ?

La taille du marché des solvants aprotiques a atteint 20,24 milliards USD en 2026 et devrait progresser jusqu'à 23,47 milliards USD d'ici 2031.

Quelle région détient la plus grande part de la demande en solvants aprotiques ?

L'Asie-Pacifique représente 53,15 % du volume mondial, portée par les gigafactories de batteries en Chine et les investissements japonais dans les électrolytes.

Pourquoi la N-Méthyl-2-Pyrrolidone (NMP) reste-t-elle dominante malgré les réglementations ?

Le NMP offre une rhéologie des boues de cathodes et une compatibilité polymère inégalées, rendant sa substitution immédiate dans les batteries lithium-ion techniquement difficile.

Quel segment d'application connaît la croissance la plus rapide ?

Les équipements électroniques, portés par les usines de fabrication de semi-conducteurs et les incitations de la loi CHIPS, progressent à un TCAC de 3,78 % jusqu'en 2031.

Comment les solvants biosourcés impactent-ils le marché ?

Les lancements commerciaux de la Cyrène et de la gamma-valérolactone offrent des alternatives de substitution à plus faible toxicité, propulsant le segment « Autres types » à un TCAC de 3,70 %.

Dernière mise à jour de la page le: