Taille et part du marché des antibiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.86 Milliards de dollars |

| Taille du Marché (2031) | 70.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

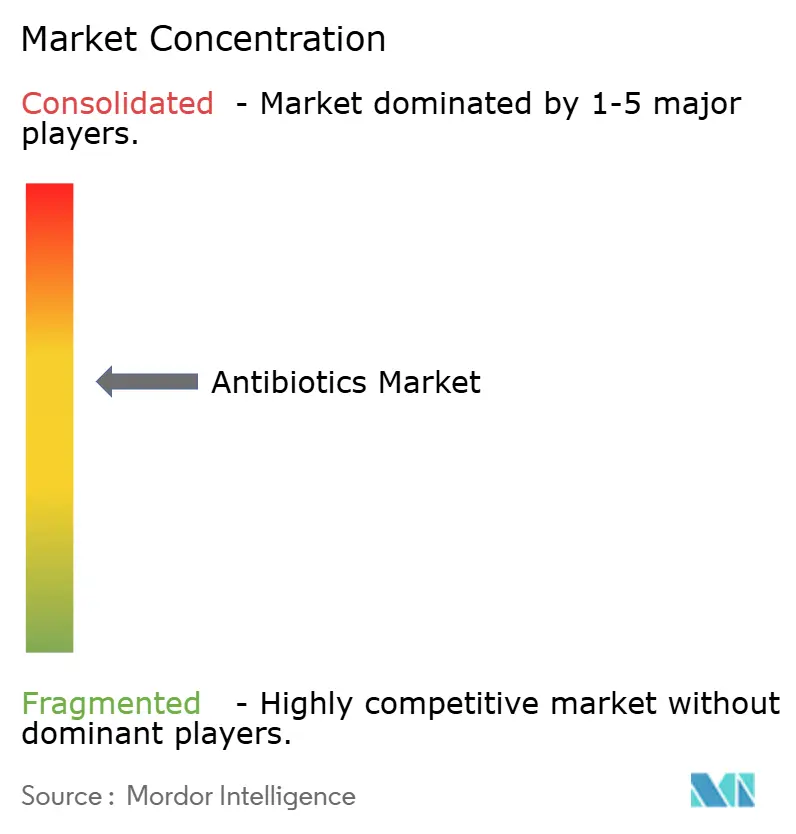

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antibiotiques par Mordor Intelligence

La taille du marché des antibiotiques était évaluée à 55,60 milliards USD en 2025 et devrait croître de 57,86 milliards USD en 2026 pour atteindre 70,64 milliards USD d'ici 2031, à un TCAC de 4,07 % durant la période de prévision (2026-2031).

La demande se déplace vers les combinaisons d'inhibiteurs de β-lactamases et les agents à spectre étroit favorisés par la gestion des antibiotiques, même si les médicaments à large spectre restent indispensables pour les soins empiriques. Les approbations réglementaires telles que le céfépime-enmétazobactam en 2024 et l'aztréonam-avibactam en 2025 confirment que l'innovation incrémentale autour des structures héritées constitue l'axe de R&D à court terme. L'utilisation des fluoroquinolones se poursuit malgré les mises en garde encadrées en raison de leur rôle dans les schémas thérapeutiques de la tuberculose multirésistante, tandis que les politiques des payeurs récompensant la gestion des antibiotiques incitent les hôpitaux à documenter la désescalade guidée par la culture dans les 48 heures. Sur le plan régional, l'Amérique du Nord conserve le leadership en termes de chiffre d'affaires grâce à des prix unitaires élevés, mais l'Asie-Pacifique affiche la croissance volumique la plus rapide à mesure que le remboursement public s'étend en Inde et en Chine.

Principaux enseignements du rapport

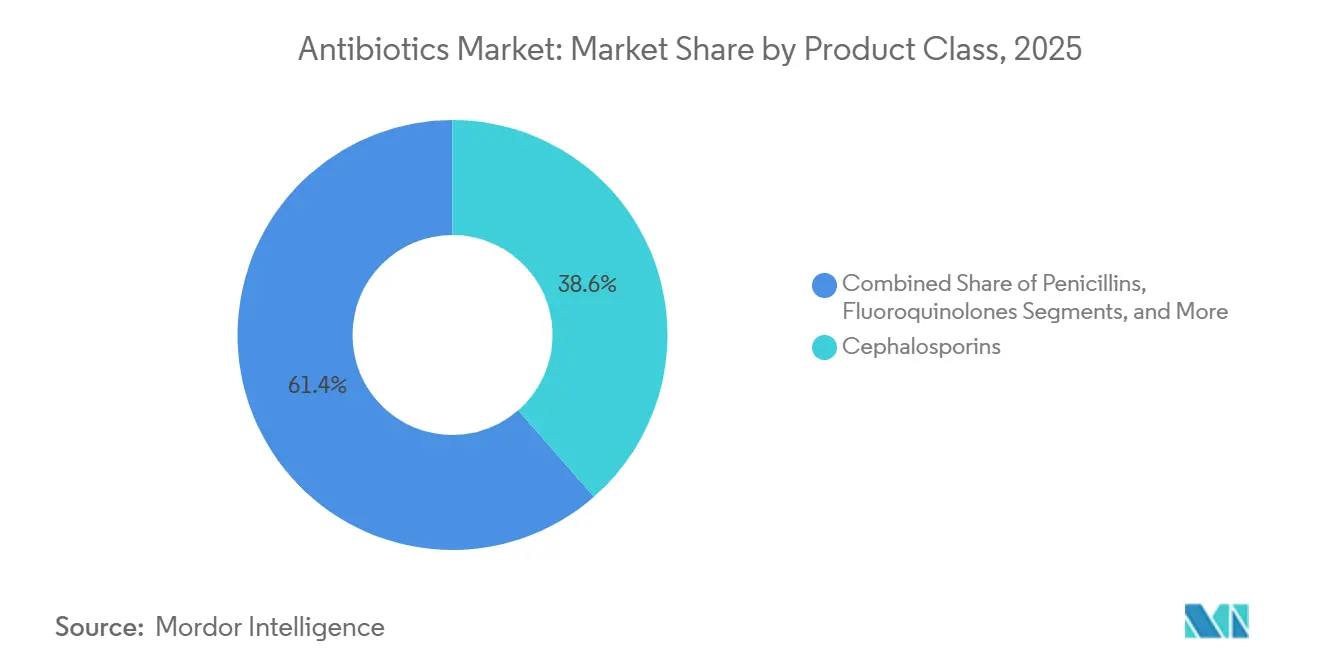

- Par classe de produits, les céphalosporines ont dominé avec une part de chiffre d'affaires de 38,56 % en 2025, tandis que les fluoroquinolones progressent à un TCAC de 5,25 % jusqu'en 2031.

- Par spectre, les agents à large spectre représentaient 65,53 % de la part du marché des antibiotiques en 2025, tandis que les médicaments à spectre étroit se développent à un TCAC de 4,85 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 56,63 % de la taille du marché des antibiotiques en 2025 et les formats topiques devraient croître à un TCAC de 4,87 % durant 2026-2031.

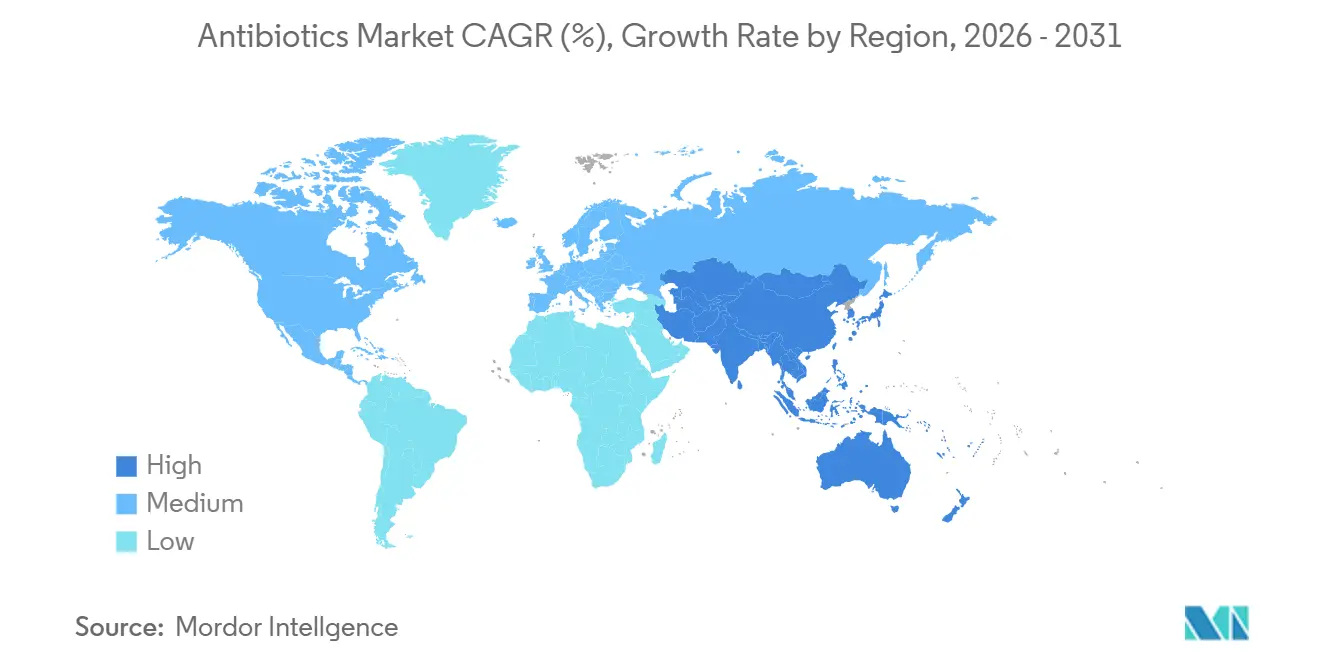

- Par géographie, l'Amérique du Nord détenait une part de chiffre d'affaires de 33,13 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des antibiotiques

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance antimicrobienne croissante nécessitant une innovation continue en matière d'antibiotiques et la constitution de stocks | +1.2% | Asie du Sud, Afrique subsaharienne, Europe de l'Est | Long terme (≥ 4 ans) |

| Incidence croissante des infections nosocomiales dans les établissements de soins tertiaires des économies émergentes | +0.9% | Inde, Chine, Indonésie, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Expansion de la couverture sanitaire universelle et du remboursement public des antibiotiques essentiels dans les régions à forte charge | +0.8% | Inde, Chine, ASEAN, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Avancées technologiques dans les combinaisons d'inhibiteurs de β-lactamases et les nouvelles modalités améliorant les résultats | +0.6% | États-Unis, UE, Japon | Court terme (≤ 2 ans) |

| Accent croissant mis sur la préparation aux pandémies et les réserves nationales stratégiques d'antibiotiques | +0.4% | États-Unis, UE, Australie, CCG | Court terme (≤ 2 ans) |

| Essor des plateformes de découverte de médicaments assistées par l'IA raccourcissant les cycles de R&D en matière d'antibiotiques | +0.3% | États-Unis, UE, Royaume-Uni, Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance antimicrobienne croissante nécessitant une innovation continue en matière d'antibiotiques et la constitution de stocks

Les infections à Entérobactéries résistantes aux carbapénèmes affichent désormais des taux de létalité supérieurs à 40 %, ce qui incite les gouvernements à constituer des réserves stratégiques de 30 jours de colistine et de tigécycline[1]Centre européen de prévention et de contrôle des maladies, "Surveillance de la résistance aux antimicrobiens en Europe 2025," ecdc.europa.eu. La BARDA a alloué 500 millions USD à CARB-X en 2024, mais seulement deux des 11 candidats financés avaient atteint la Phase II à mi-2025, soulignant les goulots d'étranglement en matière de transfert technologique. La liste AWaRe de l'OMS a ajouté six nouveaux agents de la catégorie Réserve en 2024, stabilisant la demande grâce à des accords d'achat anticipé tout en comprimant les marges. Les hôpitaux américains doivent documenter les stocks de la catégorie Réserve conformément aux règles actualisées du Stockpile national stratégique, créant des volumes de base prévisibles. Ces politiques soutiennent ensemble une absorption régulée mais constante des nouveaux médicaments.

Incidence croissante des infections nosocomiales dans les établissements de soins tertiaires des économies émergentes

Une étude multicentrique indienne de 2024 a enregistré des taux d'infection du site opératoire de 12,3 % contre le référentiel de 4,1 % dans les pays à revenu élevé, avec un SARM isolé dans 38 % des échantillons. La surpopulation des services et un taux de conformité à l'hygiène des mains inférieur à 50 % intensifient la prescription empirique à large spectre. La Chine a signalé une pneumonie en soins intensifs à 18 cas pour 1 000 jours-patients en 2025, contre 14 en 2023, sous l'effet du vieillissement de la population et de l'utilisation des ventilateurs. La surveillance vietnamienne de 2024 a révélé que 22 % des infections de la circulation sanguine impliquaient E. coli producteur de BLSE, faisant évoluer les recommandations vers les carbapénèmes. L'accréditation de la Joint Commission International se répand en Asie du Sud-Est, mais la conformité en dehors des centres certifiés reste inégale.

Expansion de la couverture sanitaire universelle et du remboursement public des antibiotiques essentiels dans les régions à forte charge

L'Inde a étendu le remboursement Ayushman Bharat à 12 antibiotiques essentiels supplémentaires en 2024, augmentant les achats publics de 23 % d'une année sur l'autre. Le JKN indonésien a relevé les tarifs de la ceftriaxone de 18 % en 2024 pour éviter les pénuries dans 14 provinces. Les accords d'approvisionnement groupé de l'Africa CDC en 2025 ont réduit les prix jusqu'à 40 % tout en accroissant l'exposition à un fournisseur unique. Le programme pilote thaïlandais de paiement à la performance de 2025 lie les primes hospitalières à une réduction de l'utilisation inappropriée des fluoroquinolones, montrant que la conception du remboursement peut élargir l'accès et renforcer la gestion des antibiotiques.

Avancées technologiques dans les combinaisons d'inhibiteurs de β-lactamases et les nouvelles modalités améliorant les résultats

Le céfépime-enmétazobactam a atteint 87 % de guérison dans les essais sur les infections urinaires compliquées contre 73 % pour la pipéracilline-tazobactam, justifiant un coût de gros de 3 200 USD pour une cure de 10 jours. L'aztréonam-avibactam associe un monobactame à un inhibiteur de sérine-β-lactamase pour neutraliser les métallo-β-lactamases, comblant une lacune critique en matière de résistance. La gépotidacine, autorisée en mars 2025, est la première nouvelle classe orale en deux décennies, bien que son spectre à Gram positif limite son adoption. Malgré des revers tels que l'arrêt prématuré de la Phase III du tébipénem pour des problèmes de comparateur, l'innovation incrémentale continue d'élargir les options thérapeutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Agents pathogènes multirésistants dépassant les délais de développement commercial | -0.7% | Asie du Sud, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Politiques de gestion strictes limitant l'utilisation des classes « Vigilance » et « Réserve » | -0.5% | Amérique du Nord, UE, Australie, Japon | Moyen terme (2-4 ans) |

| Taux élevés d'échec des essais cliniques en phase avancée et faible retour sur investissement décourageant le financement privé | -0.4% | États-Unis, UE | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement en principes actifs concentrées et vulnérables aux chocs géopolitiques | -0.3% | Dépendance mondiale envers la Chine et l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Agents pathogènes multirésistants dépassant les délais de développement commercial

Les cas américains d'Acinetobacter résistant aux carbapénèmes ont doublé, passant de 8 500 en 2022 à 17 200 en 2024, sans qu'aucun nouvel agent en phase avancée ne soit en vue[2]Centres pour le contrôle et la prévention des maladies, "Rapport sur les menaces de résistance aux antibiotiques 2024," cdc.gov. La résistance à la colistine médiée par les plasmides s'est propagée à 47 pays d'ici 2025, érodant le filet de sécurité de dernier recours. L'analyse Pew de 2024 montre que les programmes d'antibiotiques nécessitent en moyenne 13,2 ans de la Phase I à l'approbation — plus longtemps que l'oncologie — tandis que la résistance peut apparaître dans les trois ans suivant le lancement. Des souches de tuberculose multirésistante résistantes à la bédaquiline et au délamanide ont émergé dans 14 pays d'ici 2025. Une étude publiée dans Clinical Infectious Diseases a estimé la valeur actuelle nette médiane d'un nouvel antibiotique à moins 50 millions USD, décourageant les capitaux privés.

Politiques de gestion strictes limitant l'utilisation des classes « Vigilance » et « Réserve »

Le CMS réduit de 1 % les paiements Medicare des hôpitaux présentant une utilisation excessive de carbapénèmes, réduisant les jours de traitement aux carbapénèmes de 11 % en 2024. Les recommandations du NICE préconisent désormais un traitement de première intention à spectre étroit pour 14 infections courantes, reléguant les fluoroquinolones au statut de deuxième ligne. L'ANSM française a imposé une autorisation préalable pour les médicaments de la catégorie Réserve en 2025, réduisant les prescriptions en ville de 19 % en six mois. L'Australie a ajouté des mises en garde encadrées aux fluoroquinolones en 2024, contribuant à une baisse de volume de 14 %. La pénalité de remboursement japonaise pour la prophylaxie au-delà de 24 heures vise à limiter la surutilisation des céphalosporines, qui représentaient 38 % de la consommation en soins aigus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de produits : les céphalosporines ancrent le marché, les fluoroquinolones accélèrent

Les céphalosporines ont représenté 38,56 % du chiffre d'affaires 2025, soutenues par le schéma posologique une fois par jour de la ceftriaxone et sa stabilité à température ambiante qui réduit les coûts de la chaîne du froid dans les environnements à ressources limitées. Les fluoroquinolones devraient croître à 5,25 % jusqu'en 2031, portées par leur rôle indispensable dans les protocoles de tuberculose multirésistante et leur haute biodisponibilité orale qui évite l'hospitalisation pour les infections urinaires compliquées, contribuant à la croissance incrémentale du marché des antibiotiques. Les pénicillines maintiennent leur volume grâce aux appels d'offres publics, illustrés par l'usine de pénicilline G de 15 000 tonnes d'Aurobindo mise en service en 2024. Les carbapénèmes, bien que plus faibles en volume, commandent des prix premium mais font face à des plafonds de gestion limitant leur utilisation empirique.

Les mises en garde de sécurité sur les fluoroquinolones émises en 2024 n'ont pas entamé leur adoption dans les régions endémiques de tuberculose, où les alternatives sont rares. Les macrolides restent stables grâce à la distribution massive d'azithromycine pour le contrôle du trachome en Afrique, garantissant une taille de marché des antibiotiques de base pour cette classe. Les aminoglycosides conservent des niches hospitalières, et les tétracyclines suscitent un regain d'intérêt après l'extension de l'indication de l'éravacycline, bien que son prix de 4 500 USD limite son utilisation aux infections sévères. Dans l'ensemble, la diversification des classes protège les fabricants contre les baisses induites par la résistance dans un groupe donné.

Par spectre : les agents à large spectre dominent, les options à spectre étroit gagnent la faveur de la gestion

Les médicaments à large spectre représentaient 65,53 % du chiffre d'affaires en 2025, reflétant leur alignement avec le mandat de traitement en une heure de la Surviving Sepsis Campaign. Les agents à spectre étroit, croissant à un TCAC de 4,85 %, bénéficient de la désescalade obligatoire dans les 48 heures conformément aux éléments fondamentaux du CDC, les positionnant pour des gains de parts réguliers sur le marché des antibiotiques. L'équilibre entre la nécessité empirique et la rigueur de la gestion soutient les deux segments, assurant une part de marché des antibiotiques stable même à mesure que les politiques se resserrent.

La pénicilline G et l'ampicilline connaissent un regain pour les infections streptococciques confirmées, tandis que l'activité étroite de la fidaxomicine justifie un prix de cure de 5 400 USD que les payeurs acceptent pour une récidive plus faible dans le cas de C. difficile. Une méta-analyse JAMA de 2024 a révélé que chaque heure de retard de traitement augmente la mortalité par choc septique de 7,6 %, laissant la demande à large spectre structurellement intacte. Les recommandations d'essais adaptatifs de l'EMA de 2025 pourraient accélérer les approbations à spectre étroit, remodelant davantage le comportement des prescripteurs.

Par voie d'administration : commodité orale versus précision topique

Les formulations orales représentaient 56,63 % des ventes 2025, la thérapie de relais raccourcissant les séjours hospitaliers et libérant des lits, maintenant l'expansion du marché des antibiotiques. Les antibiotiques topiques, dont la croissance est prévue à un TCAC de 4,87 % jusqu'en 2031, bénéficient des recommandations de l'OMS préconisant la décolonisation nasale à la mupirocine avant les chirurgies à haut risque. Les agents intraveineux restent obligatoires pour les infections sévères nécessitant des taux sériques élevés, tandis que la voie intramusculaire persiste dans les programmes de prophylaxie du rhumatisme articulaire aigu en milieu à ressources limitées.

Les prescriptions de rétapamuline ont augmenté de 22 % d'une année sur l'autre en 2024, la dermatologie se tournant vers la thérapie topique pour réduire l'exposition systémique. La tobramycine inhalée a généré 380 millions USD pour moins de 30 000 patients atteints de mucoviscidose, soulignant comment la tarification des maladies rares préserve la part de chiffre d'affaires. L'approbation par la FDA en 2025 d'une vancomycine reformulée avec moins de réactions à la perfusion vise un positionnement premium face aux génériques de commodité.

Analyse géographique

L'Amérique du Nord a représenté 33,13 % du chiffre d'affaires 2025 grâce aux majorations Medicare Partie B qui fixent le prix des médicaments IV hospitaliers à 200 %-300 % au-dessus du coût ex-usine, soutenant une part de marché des antibiotiques régionale élevée. L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 4,51 % jusqu'en 2031, l'Ayushman Bharat indien et le programme Chine en bonne santé 2030 chinois numérisant le remboursement et la gestion des antibiotiques, élargissant la taille du marché des antibiotiques dans les nations les plus peuplées. Le vieillissement de la population japonaise génère des admissions régulières pour pneumonie qui soutiennent l'utilisation de la ceftriaxone et des fluoroquinolones malgré les pressions de gestion.

La demande européenne se stabilise sous l'effet de la concurrence des génériques, mais l'approbation pédiatrique allemande de 2025 de la ceftazidime-avibactam ouvre un nouveau créneau de chiffre d'affaires. Le modèle d'abonnement britannique verse à Shionogi 10 millions GBP par an pour l'accès au céfidérocol, une expérience observée par d'autres systèmes de santé de l'UE. Le CCG investit massivement dans de nouveaux hôpitaux ; le programme de 2,4 milliards USD de l'Arabie saoudite a ajouté 12 000 lits en 2024, stimulant les volumes des formulaires[3]Vision 2030 Arabie saoudite, "Programme d'investissement dans les infrastructures de santé," vision2030.gov.sa.

L'Afrique du Sud a centralisé ses achats en 2024, économisant 28 % sur les coûts d'acquisition, mais a rencontré des difficultés d'approvisionnement lorsqu'un fournisseur clé a fait défaut début 2025. Le SUS brésilien a acheté 1,8 milliard de doses journalières définies en 2024, en faisant le plus grand acheteur d'Amérique du Sud. Une enquête argentine de 2024 a montré que 41 % des pharmacies dispensent encore des antibiotiques sans ordonnance, compromettant la gestion et accélérant la résistance. Le Mexique a ajouté le méropénème et le linézolide aux formulaires de l'IMSS en 2024, mais les contraintes de financement ont limité les achats à 60 % des besoins. L'OPS rationalise l'enregistrement régional, visant à réduire le délai d'approbation des nouveaux médicaments de 36 mois à 18 mois, mais la mise en œuvre reste à un stade précoce.

Paysage concurrentiel

Le marché des antibiotiques reste modérément concentré, les principaux acteurs générant collectivement des ventes significatives en 2025. Pfizer et GSK cèdent des marques héritées à faible marge pour se concentrer sur des actifs de type orphelin à haute valeur, comme en témoigne l'exploration par Pfizer d'une cession de son unité hospitalière en 2024. Les fabricants indiens Aurobindo et Cipla poursuivent une intégration verticale des principes actifs pour couvrir le risque d'approvisionnement, comme en témoigne l'usine de pénicilline G d'Aurobindo d'une valeur de 24 milliards INR mise en service en 2024. Les partenariats de découverte assistés par l'IA se multiplient, notamment l'accord de 43 millions USD de GSK avec Insilico Medicine pour surmonter les obstacles de perméabilité à Gram négatif. Les recommandations de fabrication continue de la FDA de 2024 pourraient réduire les coûts des injectables stériles de 20 % à 30 %, mais fin 2025, aucune entreprise n'avait déposé de demande dans le cadre de la nouvelle voie réglementaire.

Les carbapénèmes oraux et les associations d'inhibiteurs de nouvelle génération pour une utilisation ambulatoire représentent des espaces blancs, mais la confusion autour du tébipénem en Phase III de GlaxoSmithKline montre que la sélection du comparateur reste un obstacle au développement. La mondialisation continue des chaînes d'approvisionnement et la gestion numérisée des antibiotiques façonnent ensemble un environnement concurrentiel où l'échelle et la spécialisation peuvent coexister.

Leaders du secteur des antibiotiques

Pfizer Inc.

Merck & Co., Inc.

Bayer AG

Sandoz AG

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L'Inde a annoncé son premier antibiotique découvert localement, la nafithromycine, active contre les agents pathogènes respiratoires résistants et particulièrement utile chez les patients atteints de cancer et de diabète.

- Mars 2025 : La FDA a approuvé Blujepa (gépotidacine) pour les infections urinaires non compliquées causées par E. coli, K. pneumoniae, le complexe C. freundii, S. saprophyticus et E. faecalis.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des antibiotiques humains comme la valeur des médicaments antibactériens sur ordonnance et en vente libre administrés par voie orale, parentérale ou topique pour traiter les infections bactériennes chez l'être humain, indépendamment de la marque ou de la génération de molécule. Elle inclut les produits originaux et génériques fabriqués commercialement et exclut les ventes marchandes de principes actifs (API).

Exclusion du périmètre : les antimicrobiens vétérinaires, destinés à l'alimentation animale et probiotiques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par classe de produits

- Céphalosporines

- Pénicillines

- Fluoroquinolones

- Macrolides

- Carbapénèmes

- Aminoglycosides

- Sulfonamides

- Tétracyclines

- Autres classes

- Par spectre

- Antibiotiques à large spectre

- Antibiotiques à spectre étroit

- Par voie d'administration

- Orale

- Intraveineuse

- Intramusculaire

- Topique

- Autres voies

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens spécialisés en maladies infectieuses, des pharmaciens hospitaliers, des responsables nationaux des achats et des distributeurs en gros en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Ces échanges ont permis de valider les changements de thérapie induits par la résistance, les répercussions typiques des ASP et les filtres de probabilité de succès du pipeline, nous permettant de combler les lacunes évidentes de la recherche documentaire et de confirmer les moteurs de croissance directionnels.

Recherche documentaire

Nous avons commencé par des revues structurées de sources de premier rang librement accessibles, telles que les tableaux de bord de consommation antimicrobienne de l'OMS, les publications du CDC AR Lab Network, les rapports annuels de l'EMA sur les ventes d'antibiotiques et les données de santé de l'OCDE, qui fournissent des indications de base sur la demande, la résistance et les prix. Les portails nationaux d'approvisionnement, les données d'expédition d'UN Comtrade et les familles de brevets accessibles via Questel ont complété les tendances d'incidence par des signaux d'expédition et d'innovation. Les rapports 10-K des entreprises, les résultats trimestriels et les revues à comité de lecture ont ensuite ancré les hypothèses relatives aux coûts, aux calendriers de lancement et à l'attrition du pipeline. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont été consultées lors de la collecte et de la clarification des données.

Un second passage sur Dow Jones Factiva, D&B Hoovers et les bulletins des associations professionnelles régionales a fourni des informations sur les évolutions des formulaires hospitaliers, les résultats des appels d'offres et les corridors de prix d'achat en gros, qui nous ont aidés à affiner les prix de vente moyens (ASP) et les cycles de stockage dans les principales économies.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant d'incidence vers le bassin de patients traités, qui part de la prévalence des maladies au niveau national, de la pénétration thérapeutique et de la durée du traitement, puis les valorise à l'aide d'ASP mixtes. Des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires fournisseurs et des audits d'achats hospitaliers par échantillonnage ont tempéré les totaux et signalé les valeurs aberrantes. Les variables clés suivies comprennent le volume de prescriptions pour 1 000 habitants, l'incidence des infections nosocomiales, les taux de changement liés à la résistance, la vitesse d'érosion générique et les valeurs des échanges bilatéraux. Les prévisions jusqu'en 2030 utilisent une régression multivariée sur la croissance démographique, l'accélération de la résistance, l'intensité des politiques de gestion et les probabilités de succès en R&D, avec une analyse de scénarios guidant les fourchettes à la hausse ou à la baisse.

Validation des données et cycle de mise à jour

Nous triangulons les résultats du modèle par rapport à des flux de données parallèles, réexécutons des tests de variance et soumettons les résultats à une révision par les pairs à deux niveaux d'analystes avant validation. Les mises à jour ont lieu annuellement, avec des actualisations en milieu de cycle déclenchées par des approbations réglementaires, des fusions-acquisitions importantes ou des changements de recommandations. Une vérification finale des faits est effectuée juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence antibiotiques de Mordor est crédible

Les estimations publiées divergent souvent parce que chaque fournisseur choisit sa propre couverture, ses références de prix et son rythme d'actualisation. Nous reconnaissons ces lacunes d'emblée.

Les principaux facteurs de divergence comprennent : certaines études mélangent les classes vétérinaires ou anti-infectieuses, d'autres s'appuient sur les prix catalogue sans tenir compte des remises de canal, certaines extrapolent le TCAC historique au lieu d'utiliser des prévisions basées sur des variables, et beaucoup s'actualisent moins fréquemment que le cycle annuel que nous suivons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 55,60 Md USD (2025) | Mordor Intelligence | - |

| 53,07 Md USD (2024) | Global Consultancy A | Inclut uniquement les ASP de marque ; exclut les génériques des marchés émergents |

| 41,63 Md USD (2024) | Industry Association B | Omet les appels d'offres hospitaliers et utilise des taux de change fixes |

La comparaison montre que lorsque le périmètre, le réalisme des prix et le rythme de mise à jour sont alignés, comme dans le modèle de Mordor, les décideurs disposent d'une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des antibiotiques en 2031 ?

Le marché devrait atteindre 70,64 milliards USD d'ici 2031, avec un TCAC de 4,07 % durant 2026-2031.

Quelle classe de produits domine actuellement les ventes mondiales ?

Les céphalosporines dominent avec 38,56 % du chiffre d'affaires 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 4,51 % grâce à l'expansion des régimes de remboursement public en Inde et en Chine.

Pourquoi les combinaisons d'inhibiteurs de β-lactamases gagnent-elles en dynamisme ?

Elles restaurent l'activité des β-lactamines plus anciennes contre les organismes résistants, comme le montrent les approbations récentes du céfépime-enmétazobactam et de l'aztréonam-avibactam.

Comment les politiques de gestion des antibiotiques affectent-elles l'utilisation des antibiotiques à large spectre ?

Les hôpitaux doivent documenter la désescalade dans les 48 heures, réduisant l'exposition inutile aux carbapénèmes et aux fluoroquinolones.

Quelle est la principale vulnérabilité de la chaîne d'approvisionnement en antibiotiques ?

La dépendance envers les usines chinoises et indiennes pour les principes actifs des β-lactamines présente un risque de perturbation, incitant les gouvernements occidentaux à subventionner la production nationale.

Dernière mise à jour de la page le: