Taille et part du marché des banques d'alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.72 Milliards de dollars |

| Taille du Marché (2031) | 31.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

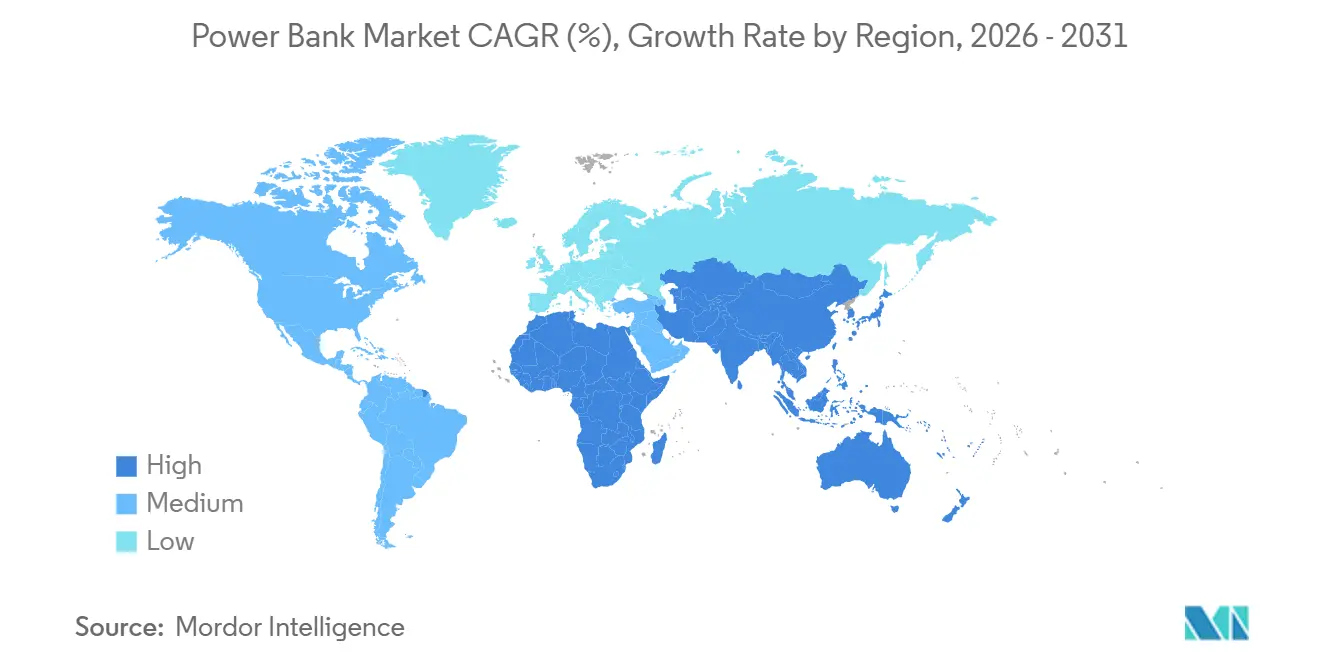

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

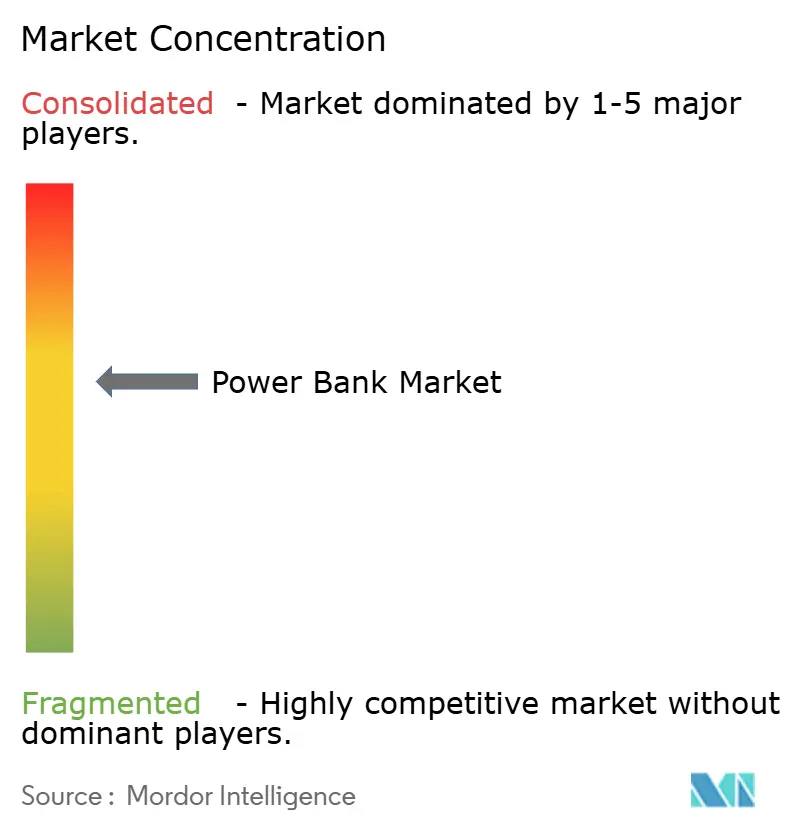

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des banques d'alimentation par Mordor Intelligence

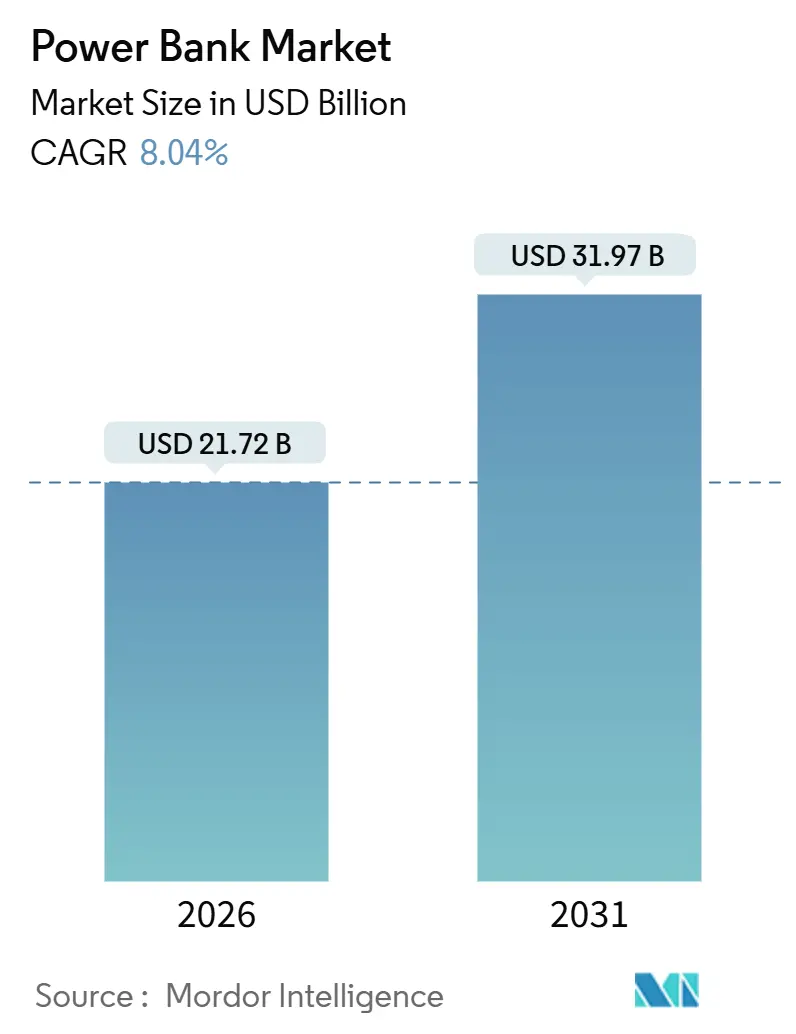

La taille du marché des banques d'alimentation s'élevait à 21,72 milliards USD en 2026 et devrait atteindre 31,97 milliards USD d'ici 2031, progressant à un TCAC de 8,04 % sur la période. Cette croissance régulière reflète l'adoption croissante des smartphones compatibles 5G qui consomment 20 % d'énergie de plus que les appareils 4G, la hausse des expéditions d'ordinateurs portables qui exigent désormais des sorties USB-C Power Delivery supérieures à 100 W, ainsi que l'expansion mondiale des réseaux de bornes de location dans les aéroports et les gares qui monétisent les besoins de charge en déplacement. Les modèles sans fil haut de gamme certifiés selon la norme Qi2 offrent une charge magnétique de 15 W à la gamme iPhone 16, doublant les vitesses Qi1 héritées et permettant des prix de détail supérieurs de 30 % à 40 % par rapport aux modèles filaires uniquement. Les puces en nitrure de gallium (GaN) intégrées dans les modèles phares permettent à une batterie de 20 000 mAh de se recharger en moins de 90 minutes via une entrée USB-C de 65 W, répondant aux attentes des consommateurs selon lesquelles des appareils de poche peuvent alimenter aussi bien des ordinateurs portables que des téléphones.

Points clés du rapport

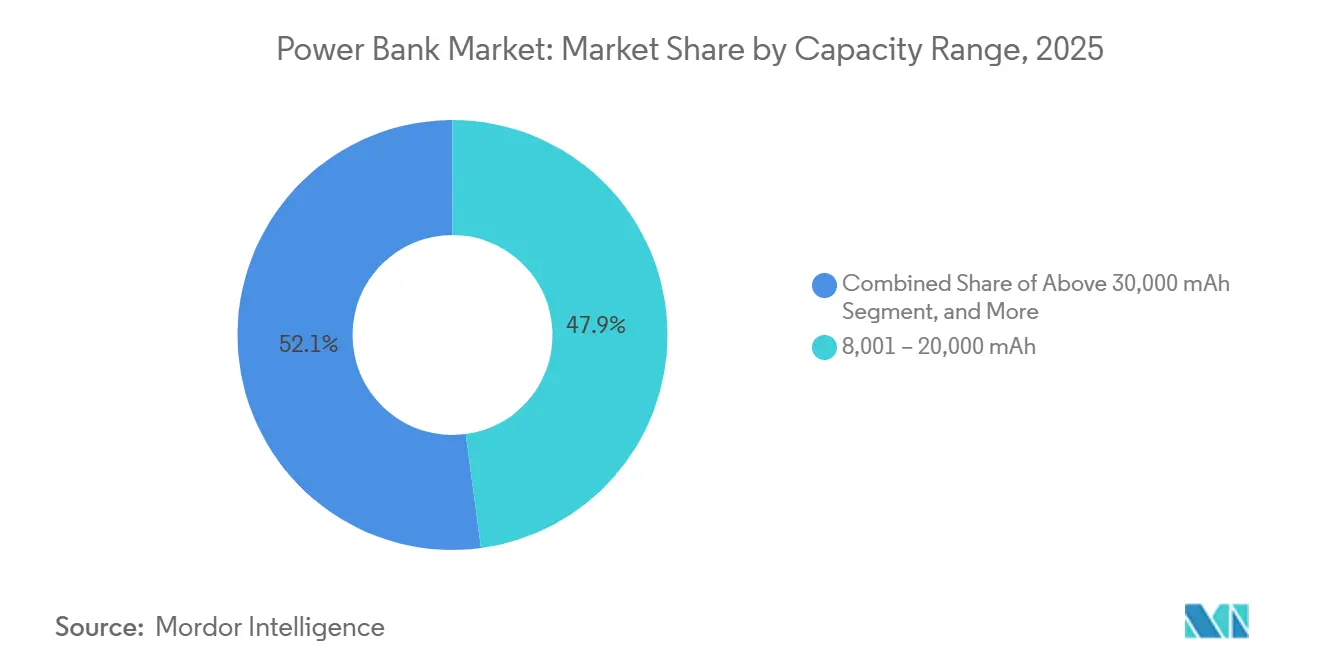

- Par plage de capacité, le segment 8 001-20 000 mAh détenait 47,89 % de la part du marché des banques d'alimentation en 2025, tandis que les modèles de plus de 30 000 mAh devraient progresser à un TCAC de 9,21 % jusqu'en 2031.

- Par technologie de charge, les modèles filaires ont conservé 82,17 % de la part des revenus en 2025, tandis que les alternatives sans fil devraient croître à un TCAC de 8,47 % jusqu'en 2031.

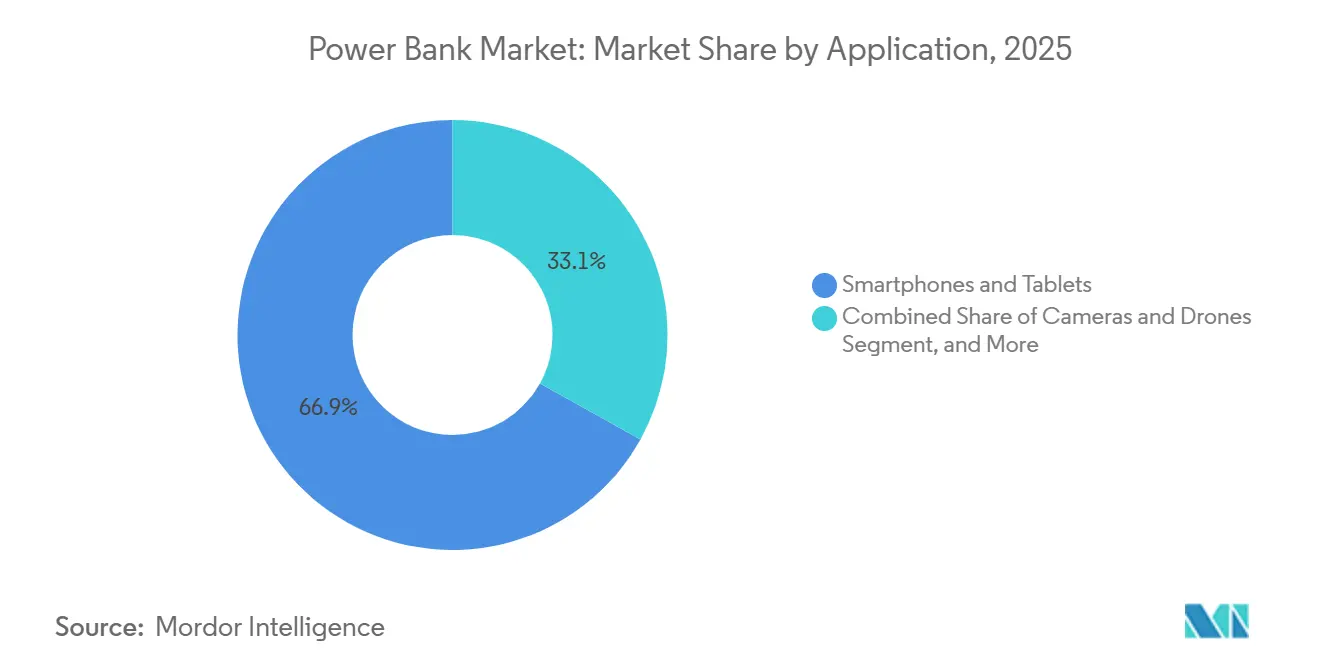

- Par application, les smartphones et tablettes représentaient 66,92 % de la demande en 2025 ; les appareils photo et drones devraient afficher le TCAC le plus rapide à 9,16 %.

- Par canal de distribution, les plateformes en ligne ont capté 62,19 % du marché en 2025 et devraient croître à un TCAC de 8,43 %, dépassant les points de vente hors ligne.

- Par géographie, l'Asie-Pacifique représentait 56,12 % des revenus de 2025, tandis que l'Afrique devrait enregistrer le TCAC le plus élevé à 9,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Banques d'Énergie Portables*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des smartphones compatibles 5G | +1.8% | Mondial, avec une adoption maximale en Amérique du Nord, en Chine, en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Expansion du commerce électronique pour l'électronique grand public | +1.4% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration plus élevée dans les économies en développement avec des réseaux électriques peu fiables | +1.6% | Afrique, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des ordinateurs portables haute capacité et des consoles de jeux | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des bornes de location de banques d'alimentation dans les pôles de transport | +0.9% | Asie-Pacifique, Europe, certaines villes d'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de puces de charge rapide GaN dans les modèles haut de gamme | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones compatibles 5G

Les réseaux de cinquième génération consomment 20 % à 30 % d'énergie de plus que la 4G en raison de la formation de faisceaux et de l'analyse continue du réseau, réduisant l'autonomie quotidienne de 18 heures à 12 heures pour les utilisateurs intensifs.[1]Institut des ingénieurs en électricité et en électronique, "Consommation d'énergie des réseaux 5G et défis liés aux batteries," ieee.org Le Vivo X200 Pro avec une cellule de 6 000 mAh s'est tout de même déchargé en 9,5 heures lors d'une diffusion vidéo 5G soutenue, confirmant que même les batteries plus grandes ne couvrent pas une journée entière pour les utilisateurs intensifs. Les anodes en silicium-carbone phares restent limitées aux appareils au-dessus de 800 USD, maintenant les taux d'attachement des batteries externes pour le segment intermédiaire près de 60 %. Xiaomi a expédié 21,6 millions de périphériques IoT au troisième trimestre 2025, chacun nécessitant une charge régulière et amplifiant les besoins en alimentation portable. La charge magnétique Qi2 étant principalement limitée aux iPhones, la plupart des propriétaires d'Android s'appuient encore sur des batteries filaires, renforçant l'étendue du marché même si la capacité des smartphones augmente progressivement.

Expansion du commerce électronique pour l'électronique grand public

Les ventes au détail en ligne de la Chine ont augmenté de 9,8 % en glissement annuel au cours des neuf premiers mois de 2025, et les produits numériques ont progressé de 8,3 %, portés par des recommandations algorithmiques qui proposent des listes de banques d'alimentation aux acheteurs récents de smartphones ou d'ordinateurs portables.[2]Bureau national des statistiques de Chine, "Ventes au détail en ligne de janvier à septembre 2025," stats.gov.cn La catégorie Alimentation portable d'Alibaba a enregistré un volume brut de marchandises de 230,4 milliards USD en 2025, en hausse de 15,7 %, le modèle 737 d'Anker captant 31 % du segment 10 000-20 000 mAh. Flipkart a classé les banques d'alimentation parmi ses cinq accessoires les plus vendus lors de la saison festive indienne de 2025 en proposant des offres de remboursement et des facilités de paiement sans frais. Le Prime Day 2025 d'Amazon a réduit les modèles de 10 000 mAh à une moyenne de 28 USD, comprimant les marges mais stimulant les volumes. Les boutiques en ligne directes permettent aux marques de contourner les marges des distributeurs de 25 % à 35 %, permettant des modèles de 20 000 mAh et 65 W USB-C à 50-60 USD, un prix autrefois réservé aux batteries de 10 000 mAh, élargissant l'accès au grand public.

Pénétration plus élevée dans les économies en développement avec des réseaux électriques peu fiables

Six cents millions d'Africains subsahariens manquent encore d'électricité fiable, et l'Afrique du Sud a imposé des délestages de niveau 6 pendant 180 jours en 2024, stimulant les ventes de banques d'alimentation à Johannesburg de 35 % en 2025. M-Pesa au Kenya a traité 80 milliards USD en 2025, mais 40 % des utilisateurs ruraux ont signalé des arrêts de téléphone lors de fenêtres de paiement, stimulant la demande de batteries de 5 000 à 10 000 mAh à moins de 15 USD. Les opérateurs latino-américains prévoient 86 à 90 milliards USD de mises à niveau de réseau d'ici 2030, mais la disponibilité en zone rurale reste irrégulière, nécessitant l'utilisation de batteries de secours. Le Bureau indien des normes (BIS) a prolongé son nouveau label IS 302 Partie 1:2024 jusqu'au 23 février 2026, une règle susceptible d'éliminer 30 % à 40 % des importations non certifiées et de consolider les ventes parmi les détenteurs de labels nationaux. Collectivement, ces écarts entre l'utilisation des appareils et la fiabilité du réseau électrique soutiennent l'adoption à long terme dans les régions émergentes.

Intégration de puces de charge rapide GaN dans les modèles haut de gamme

Les transistors GaN commutent à des fréquences supérieures à 1 MHz, 10 fois plus vite que les MOSFET en silicium, réduisant les pertes thermiques de 30 % et permettant des sorties de 65 W à 140 W dans des boîtiers de moins de 500 g.[3]Anker Innovations, "Présentation de la technologie GaNPrime," anker.com L'Anker 737 PowerCore 24K délivre 140 W via un seul port USB-C, chargeant un MacBook Pro 16 pouces à 50 % en 28 minutes, une spécification qui redéfinit les attentes des utilisateurs pour les stations de travail mobiles. L'AUKEY Spark Mega PB-Y63 avec 27 600 mAh et une sortie de 140 W cible les photographes de terrain qui alimentent simultanément des ordinateurs portables et des appareils photo sans miroir. La série Blade de Baseus avec 20 000 mAh atteint un profil de 15 mm tout en maintenant une délivrance de 100 W à 80 USD, sous-cotant les concurrents de 20 %. Le SuperTank Pro de Zendure ajoute un affichage de puissance en temps réel, attirant les technophiles qui jonglent avec des téléphones, des tablettes et des drones sur le terrain.

Analyse de l'Impact des Freins sur le Marché des Banques d'Énergie Portables*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de produits contrefaits et sous-standard érodant la confiance | -1.3% | Asie-Pacifique, Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Gains progressifs dans l'autonomie native des smartphones | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Restrictions plus strictes de l'ONU 38.3 sur le fret aérien pour les expéditions de batteries lithium-ion | -0.6% | Mondial, avec un impact aigu sur le commerce électronique transfrontalier | Court terme (≤ 2 ans) |

| Premiers développements des micro-batteries à l'état solide réduisant le besoin de batteries externes | -0.7% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de produits contrefaits et sous-standard érodant la confiance

Samsung a rappelé 10 000 unités en Corée du Sud après 18 incidents de surchauffe, réduisant les ventes en ligne de banques d'alimentation sans marque à moins de 10 USD de 15 %. Les douanes indonésiennes ont saisi 50 000 faux modèles Anker étiquetés 20 000 mAh qui ont été testés à la moitié de la capacité et dépourvus de coupe-circuits thermiques. La norme IS 302 révisée de l'Inde interdira les importations non certifiées après février 2026, éliminant potentiellement un tiers des expéditions du marché gris. La certification UL 2056 coûte jusqu'à 15 000 USD par référence, décourageant les petits fabricants et concentrant les parts parmi les marques qui amortissent la conformité sur de grands portefeuilles. À mesure que les places de marché renforcent leurs audits, la confiance des consommateurs se déplace vers des modèles traçables et certifiés.

Gains progressifs dans l'autonomie native des smartphones

Les anodes en silicium-carbone ont porté le Vivo X200 Pro à 6 000 mAh et le OnePlus 13 à 5 400 mAh sans épaissir les boîtiers. Samsung SDI vise à piloter des cellules à l'état solide de 900 Wh/L en 2027, ce qui pourrait doubler la capacité des smartphones à 12 000 mAh. Toyota a investi 1,5 milliard USD dans une technologie similaire pour les véhicules électriques avec un potentiel en aval dans les smartphones après 2029. La cellule QSE-5 de QuantumScape a maintenu 800 cycles avec une dégradation minimale, mais les formats pour smartphones restent à trois ans de la production de masse. Tant que les coûts ne tombent pas en dessous de 100 USD par kWh, les gains progressifs ralentissent mais n'effacent pas la demande de batteries externes, en particulier parmi les utilisateurs à forte consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Banques d'Énergie Portables

Par plage de capacité :

les tailles intermédiaires grand public dominent, les batteries ultra-haute capacité s'accélèrentLe segment 8 001-20 000 mAh a capté 47,89 % des revenus de 2025, soulignant son attrait optimal pour deux à trois charges complètes de smartphone sans encombrement. Les économies d'échelle dans l'approvisionnement en polymère de lithium permettent aux marques de fixer le prix des unités à double port de 10 000 mAh entre 25 et 35 USD tout en préservant les marges. Les consommateurs gravitent vers ce segment car il glisse dans les sacs à dos et les vestes tout en offrant un filet de sécurité pour les voyages de plusieurs jours. Le segment ancre les promotions de remise sur Tmall, JD et Amazon, maintenant le terme « marché des banques d'alimentation » dans les recherches fréquentes des consommateurs. Les modèles de plus de 30 000 mAh progressent à un TCAC de 9,21 % alors que les photographes, les pilotes de drones et les ingénieurs de terrain valorisent des capacités proches de la limite aérienne de 100 Wh. L'AUKEY Spark Mega de 27 600 mAh peut recharger deux fois un MacBook Pro, réduisant les temps d'arrêt pour les créatifs sur le terrain. Pendant ce temps, les batteries de moins de 3 000 mAh servent les appareils connectés mais contribuent à des revenus négligeables, démontrant comment les segments de queue coexistent au sein du marché plus large des banques d'alimentation.

La demande de produits 20 001-30 000 mAh reste stable car ils offrent trois recharges d'ordinateur portable tout en respectant les règles de cabine, préservant la portabilité pour les voyageurs fréquents. Le SuperTank Pro de Zendure à 26 800 mAh intègre un affichage numérique, ce qui le différencie dans une bande intermédiaire encombrée. Le modèle GaN 737 d'Anker délivre 140 W via un seul port USB-C, soulignant que la puissance, et pas seulement la capacité, façonne les décisions d'achat. Le segment jusqu'à 3 000 mAh survit dans les épiceries de proximité pour les recharges d'urgence des écouteurs et des montres connectées. Bien que les volumes soient modestes, leur omniprésence maintient la familiarité des consommateurs, créant des points d'entrée qui vendent ensuite des produits de plus haute capacité, soutenant la trajectoire du marché des banques d'alimentation.

Par technologie de charge :

la domination filaire persiste tandis que le sans-fil gagne en prestigeLes modèles filaires détenaient 82,17 % des revenus de 2025 grâce à l'adoption quasi universelle de l'USB-C et à une efficacité de conversion énergétique de 85 % à 90 %. L'USB-C PD 3.1 prend désormais en charge 240 W, permettant à un seul câble d'alimenter des ordinateurs portables, des tablettes et des téléphones, une polyvalence prisée dans les kits informatiques d'entreprise. Les faibles coûts de nomenclature permettent également aux modèles filaires de s'imposer à des niveaux de prix agressifs sur le marché des banques d'alimentation. Les batteries sans fil, bien que représentant seulement 17,83 % en 2025, devraient croître à un TCAC de 8,47 % grâce à la certification Qi2, qui double la charge par induction à 15 W pour l'iPhone 12 et les modèles plus récents. La Powerstation Wireless 10K Slim de Mophie, au prix de 79,95 USD, cible les premiers adoptants qui apprécient la commodité MagSafe.

Les différentiels de prix se réduisent alors que la MagFusion 10K d'AUKEY se vend au détail à 39,99 USD, sous-cotant les concurrents de 50 % tout en offrant les vitesses Qi2. La MagGo 10K d'Anker intègre un support rabattable et un affichage intelligent, montrant comment la superposition de fonctionnalités peut justifier des primes de 30 % à 40 %. Néanmoins, la perte d'énergie inhérente au couplage inductif maintient les utilisateurs intensifs fidèles aux options filaires, en particulier dans les régions où les coûts de l'électricité découragent l'inefficacité. Les marques commercialisent donc les modèles sans fil comme des accessoires de style de vie plutôt que comme des outils principaux, les positionnant comme des compléments plutôt que des substituts dans le cadre plus large de la taille du marché des banques d'alimentation.

Par application :

la demande principale pour les téléphones reste stable, les flux de travail d'imagerie progressentLes smartphones et tablettes représentaient 66,92 % des revenus de 2025, reflétant une base installée de cinq milliards d'appareils et des ports USB-C unifiés sur les gammes Android et iPhone 15. Les prix d'entrée plus bas, l'abondance des références et l'utilisation mobile constante sécurisent ce segment d'ancrage. Les appareils photo et drones, bien que plus petits, progressent à un TCAC de 9,16 % alors que les créateurs de contenu professionnels utilisent des équipements à forte consommation dans des environnements hors réseau. Le DJI Power 1000 avec 1 024 Wh et une sortie USB-C de 140 W illustre le croisement entre les stations d'alimentation portables et les batteries haute capacité, brouillant les frontières des catégories.

Les ordinateurs portables et les consoles de jeux représentent environ 15 % à 20 % de la demande, avec la Steam Deck de Valve et l'ASUS ROG Ally propulsant les sorties USB-C de 65 W à 100 W dans les discussions sur les accessoires grand public. Les appareils connectés et les dispositifs IoT restent une niche, avec moins de 5 % de part, mais créent des opportunités de volume dans les unités d'impulsion à moins de 20 USD. Les équipements médicaux tels que les moniteurs ECG portables nécessitent la conformité IEC 60601-1, limitant la concurrence et soutenant des marges plus élevées. Ces couches d'utilisation stimulent collectivement l'étendue du marché des banques d'alimentation, garantissant qu'aucune application unique ne monopolise la croissance.

Par canal de distribution :

les algorithmes en ligne surpassent les rayons des magasinsLes plateformes en ligne ont sécurisé 62,19 % des revenus de 2025 et devraient élargir leur avance avec un TCAC de 8,43 % jusqu'en 2031. Les moteurs algorithmiques sur Tmall, JD, Amazon et Flipkart orientent les utilisateurs qui achètent des téléphones vers des accessoires de charge complémentaires, augmentant les taux d'attachement. Les avis, les ventes flash et les vidéos d'influenceurs renforcent la confiance et accélèrent les cycles d'achat. Les canaux hors ligne à 37,81 % comptent encore pour les achats impulsifs de voyage et l'assurance de garantie. Best Buy alloue jusqu'à 15 pieds linéaires aux banques d'alimentation, avec des références haut de gamme à hauteur des yeux et des marques économiques plus bas, démontrant que l'architecture des rayons peut encore façonner le choix des consommateurs.

Des modèles hybrides émergent : 7-Eleven Thaïlande s'est associé à ChargeSPOT pour installer des bornes de location dans 2 500 magasins, proposant à la fois des locations à l'heure et la vente d'unités permanentes. Les boutiques en ligne directes permettent à des marques comme Baseus de sous-coter les prix hors ligne jusqu'à 30 %, renforçant les boucles de fidélité en ligne. Malgré un commerce électronique robuste, les bornes d'aéroport et les épiceries de proximité restent des canaux de dernière minute cruciaux, confirmant que les stratégies omnicanales resteront au cœur de la croissance globale du marché des banques d'alimentation.

Analyse géographique

Marché des Banques d'Énergie Portables en Asie-Pacifique

L'Asie-Pacifique a représenté 56,12 % des ventes de 2025, portée par les fabricants de Shenzhen qui fournissent 70 % des cellules lithium-polymère mondiales à des coûts de base inférieurs de 30 % à ceux de leurs homologues occidentaux. La domination de la Chine garantit des chaînes d'approvisionnement localisées et des cycles de renouvellement rapides des références produits. La date limite de certification BIS en Inde, fixée à février 2026, devrait éliminer les importations non conformes, accroître la part des marques domestiques certifiées et stabiliser les prix de vente au détail moyens. L'adoption rapide du Qi2 au Japon a conduit les modèles compatibles MagSafe à se vendre entre 8 000 et 12 000 JPY (55 à 82 USD) en 2025, témoignant d'une volonté de payer pour la commodité. La Corée du Sud a renforcé ses audits à la suite du rappel de Samsung en 2024, faisant des labels UL 2056 un prérequis pour les référencements en grande surface. L'Australie a appliqué les limites aériennes UN 38.3, plafonnant la capacité des bagages à main à 100 Wh et remodelant les stratégies de lancement de références produits.

Marché des Banques d'Énergie Portables en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe ont conjointement contribué à un peu plus de 30 % du chiffre d'affaires, soutenues par les modes de travail hybrides et le mandat de chargeur commun de l'UE qui a incité les consommateurs à se tourner vers de nouveaux modèles USB-C. La Powerstation Ultra 25K 140 W de Mophie a été lancée à 99,95 USD à destination des utilisateurs de MacBook, reflétant des segments de consommateurs à forte dépense. L'Allemagne a enregistré une croissance des ventes de 18 % en glissement annuel au premier trimestre 2025, dans le contexte de la planification des voyages estivaux. Le FNAC et Darty en France ont élargi l'espace de rayonnage consacré aux banques d'énergie portables de 25 % et ont dédié des têtes de gondole aux appareils Qi2. La contraction du marché russe à la suite des sanctions a ouvert des opportunités pour des marques chinoises à prix plus bas, comme Xiaomi.

Marché des Banques d'Énergie Portables au Moyen-Orient, en Afrique et en Amérique Latine

L'Afrique, région à la croissance la plus rapide avec un CAGR de 9,11 %, dépend de l'alimentation portable pour pallier l'instabilité des réseaux électriques. Les délestages de 2024 en Afrique du Sud ont fait progresser les ventes de 35 % dans les principales métropoles. Les utilisateurs ruraux kényans de M-Pesa adoptent des packs à 15 USD pour éviter les interruptions de transactions. La pénétration des smartphones en Égypte a atteint 65 % en 2025, mais les coupures de courant estivales quotidiennes durent en moyenne quatre heures, portant les taux d'adoption au-dessus de 70 % au Caire. La demande au Moyen-Orient progresse de 7 % à 8 % à mesure que les touristes et les expatriés transportent plusieurs appareils à forte consommation dans des climats chauds. L'Amérique Latine avance de 6 % à 7 % par an ; malgré des plans d'investissement réseau de 90 milliards USD, les déficiences en alimentation électrique de dernière milha maintiennent une dépendance à long terme aux batteries externes. Ces diverses dynamiques régionales contribuent ensemble à l'élargissement du marché mondial des banques d'énergie portables.

Paysage réglementaire

Les règles de sécurité, de transport et de conformité des produits sont essentielles à la commercialisation des batteries externes, car ces produits associent des cellules lithium-ion à haute énergie à des boîtiers destinés aux consommateurs. À l'échelle mondiale, la conformité logistique repose sur le Manuel d'épreuves et de critères des Nations Unies, Section 38.3 (UN 38.3), généralement exigé pour le transport aérien, maritime et ferroviaire des batteries au lithium, ce qui façonne l'emballage, l'étiquetage et l'exécution des commandes de commerce électronique transfrontalier pour les batteries externes. En Amérique du Nord, la certification volontaire est devenue une exigence pratique de référencement : la norme ANSI/CAN/UL 2056 (norme de sécurité pour les batteries externes) a reçu une désignation actualisée de norme nationale américaine et canadienne en février 2025, et les détaillants et places de marché contrôlent de plus en plus la documentation UL 2056 ou IEC 62368-1 afin de réduire les incidents de sécurité et l'exposition à la contrefaçon.

En Europe, le règlement (UE) 2023/1542 durcit les exigences relatives aux batteries mises sur le marché de l'UE, notamment les dispositions relatives à la durabilité et à la fin de vie, ce qui influence la documentation et la conception axée sur la conformité, même pour les batteries externes utilisées avec des appareils électroniques portables. En juillet 2026, la Commission européenne a publié un règlement délégué modifiant le règlement (UE) 2023/1542 pour introduire des dérogations liées à l'amovibilité et à la remplaçabilité par l'utilisateur final pour certaines applications de batteries portables, soulignant l'accent politique mis sur la réparabilité et l'entretien par l'utilisateur, le cas échéant. Les mesures d'application renforcent également le niveau de sécurité exigé : en avril 2026, la Consumer Product Safety Commission des États-Unis a rendu publique une réannonce de rappel des batteries externes sans fil portables Casely en raison de risques d'incendie et de brûlures, y compris un décès signalé, renforçant le risque commercial lié à une protection thermique et une traçabilité insuffisantes.

Analyse de la chaîne de valeur

La chaîne de valeur des batteries externes commence par les matériaux de batterie en amont et la fabrication de cellules (généralement des formats lithium-ion 18650 ou des cellules pouch), puis passe par les composants du système de gestion de batterie, les circuits intégrés de conversion de puissance et de charge (y compris les contrôleurs USB-C Power Delivery), les boîtiers et l'assemblage final, l'assurance qualité étant façonnée par les exigences de sécurité et de test de transport telles que UN 38.3. En termes de structure des coûts, les cellules lithium-ion dominent la facture, tandis que le reste de la chaîne assure la différenciation par la capacité de charge rapide (USB-C PD), les caractéristiques de sécurité (surveillance thermique et protections) et la conception industrielle axée sur la portabilité.

Le débit des tests de conformité et de certification peut constituer un goulot d'étranglement de production, en particulier pour les exportateurs qui doivent coordonner la documentation UN 38.3 et les certifications de sécurité pour accéder aux principaux canaux en ligne et hors ligne. Une grande partie de la fabrication mondiale est concentrée en Asie, tandis que les marques se différencient par la conception, le micrologiciel et l'ingénierie de sécurité, puis distribuent via le commerce électronique, la grande distribution et les kiosques de location dans les pôles de transit. La diversification de la chaîne d'approvisionnement est devenue plus visible au niveau des marques : en janvier 2025, Anker Innovations a signé un accord d'approvisionnement avec Munoth Industries Limited pour s'approvisionner en cellules lithium-ion en Inde, réduisant sa dépendance envers les fournisseurs chinois et modifiant les processus d'approvisionnement et de qualification pour un intrant clé. En aval, les places de marché en ligne demeurent des agrégateurs de demande essentiels, mais le renforcement des exigences d'audit et des contrôles de certification contribue à la consolidation des canaux et accroît l'avantage des fabricants disposant d'une traçabilité solide, d'un approvisionnement stable en cellules et de cycles de certification plus rapides.

Paysage concurrentiel

Les cinq premières marques représentaient environ 40 % à 45 % des revenus de 2025, indiquant une concentration modérée sur le marché des banques d'alimentation. Anker tire parti de l'intégration verticale, de l'approvisionnement en cellules lithium à la conception de puces GaN, réduisant les coûts de nomenclature jusqu'à 20 % par rapport aux assembleurs sous contrat et permettant des prix inférieurs à 60 USD pour des batteries de 20 000 mAh et 65 W qui coûtaient autrefois 90 USD. Xiaomi synergise les offres groupées de banques d'alimentation avec les lancements de smartphones, capturant la fidélisation à l'écosystème alors que sa division IoT et style de vie a généré 27,6 milliards CNY (3,8 milliards USD) au troisième trimestre 2025. Baseus et UGREEN se concurrencent sur le prix, proposant des modèles 100 W et 20 000 mAh pour 40 à 50 USD, gagnant des parts parmi les prosommateurs soucieux des coûts en Asie du Sud-Est et en Amérique latine.

La différenciation technologique se concentre sur la charge rapide GaN, la certification Qi2 et les affichages de puissance en temps réel. L'ActiveShield 2.0 d'Anker surveille la température 3 millions de fois par jour pour prévenir l'emballement thermique, ajoutant un avantage concurrentiel en matière de sécurité. Zendure et EcoFlow brouillent les frontières entre les banques d'alimentation et les stations portables, lançant des modèles robustes de 1 000 Wh avec des onduleurs de 2 400 W et des entrées solaires pour les créateurs en plein air. Le risque de contrefaçon reste une question pressante ; les audits stricts d'Amazon et de Flipkart exigent désormais des certificats IEC 62368-1 ou UL 2056 avant le référencement, poussant les acteurs du marché gris hors ligne. Les régimes de conformité tels que le label BIS de l'Inde, le CCC de la Chine et les tests UL américains coûtent plus de 15 000 USD par référence, favorisant les acteurs établis avec des portefeuilles multi-références capables d'amortir ces dépenses. Par conséquent, le champ concurrentiel équilibre l'innovation et la rigueur réglementaire pour maintenir la confiance des consommateurs.

Leaders du secteur des banques d'alimentation

Anker Innovations Ltd.

Xiaomi Corporation

Sony Group Corporation

Koninklijke Philips N.V.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Banques d'Énergie Portables

- Anker Innovations Ltd.

- Xiaomi Corporation

- Samsung Electronics Co., Ltd.

- Shenzhen Haopai Electronics (RAVPower)

- Lenovo Group Ltd.

- Sony Group Corporation

- Koninklijke Philips N.V.

- ADATA Technology Co., Ltd.

- Panasonic Energy Co., Ltd.

- Huawei Technologies Co., Ltd.

- ZAGG Inc. (mophie)

- Belkin International

- UGREEN Group Ltd.

- Baseus Technology Co., Ltd.

- Syska Mobile Accessories

- Ambrane India Pvt. Ltd.

- Intex Technologies (India) Ltd.

- Aukey Technology Co., Ltd.

- Zendure USA Inc.

- EcoFlow Inc.

Opportunités de marché et perspectives d'avenir

La normalisation et la politique en matière de connecteurs créent des cycles de renouvellement de produits favorisant les références conformes à plus forte valeur. La Commission européenne a élargi les exigences du chargeur commun de l'UE au titre de la directive sur les équipements radioélectriques pour inclure les ordinateurs portables à compter du 28 avril 2026, renforçant l'USB-C comme interface par défaut pour les téléphones, tablettes et PC, et favorisant le regroupement des batteries externes USB-C PD pour la charge multi-appareils. Cela s'aligne avec la demande des consommateurs pour des sorties compatibles avec les ordinateurs portables (USB-C PD 3.1) dans des formats compacts, ouvrant un espace pour des modèles de 20 000 mAh à 25 000 mAh qui restent proches des limites énergétiques courantes des compagnies aériennes tout en offrant une puissance plus élevée pour les configurations de travail mobile.

La différenciation axée sur la sécurité devient également une opportunité, à mesure que les régulateurs et les canaux évincent les produits non certifiés. En Chine, les nouvelles exigences nationales de sécurité mises en avant par la presse spécialisée poussent les marques vers des fonctionnalités de protection renforcées et une traçabilité de type données/télémétrie, créant une marge pour un positionnement premium autour de la sécurité mesurable et de l'authenticité. En Amérique du Nord, l'évolution de la couverture normative pour les batteries portables, y compris les mises à jour ANSI/CAN/UL 2743 avec une date de mise en œuvre prévue pour le 24 septembre 2027, signale un champ de certification plus large (par exemple des chimies et des ensembles de fonctionnalités supplémentaires), encourageant les plateformes et détaillants à privilégier les fournisseurs capables de documenter la conformité en amont. Sur tous les marchés, ces évolutions confèrent aux architectures intégrées de gestion de l'énergie et aux systèmes qualité robustes un rôle clé pour défendre les prix tout en réduisant les risques de rappel et de déréférencement pour les canaux en ligne à fort volume.

Développements Récents du Secteur sur le Marché des Banques d'Énergie Portables

- Juillet 2026 : Xiaomi a introduit de nouveaux modèles de batteries externes positionnés comme conformes à la nouvelle norme nationale de sécurité chinoise mise en avant dans la presse spécialisée, mettant en évidence des fonctionnalités de protection renforcées. Ce lancement illustre la manière dont les évolutions des normes de sécurité en Chine sont utilisées pour différencier les produits et accélérer les cycles de renouvellement des références chez les grands fournisseurs.

- Mai 2026 : Anker Innovations a organisé l'Anker Day 2026 et a présenté des solutions de charge au niveau plateforme ainsi qu'un positionnement technologique transversal entre marques. L'événement a signalé une orientation stratégique vers des offres basées sur un écosystème et une architecture évolutive dépassant les références individuelles.

- Juin 2025 : Anker a lancé la MagGo Power Bank 10K avec support Qi2, un support pliable et des fonctionnalités de sécurité ActiveShield 2.0. Ce produit a renforcé les offres basées sur Qi2 dans le haut de gamme de la charge portable, soutenant des prix de vente moyens plus élevés pour la commodité sans fil magnétique tout en maintenant une différenciation de sécurité de marque.

Marché des Banques d'Énergie Portables Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les batteries externes qui stockent de l'électricité et sont utilisées pour recharger des appareils électroniques portables lorsqu'une prise murale n'est pas disponible. Il comprend les unités rechargeables autonomes vendues via des canaux en ligne et hors ligne et utilisées pour les besoins courants de charge des consommateurs.

Exclusions du périmètre : les stations d'énergie portables de plus de 100 Wh, les coques de téléphone avec batterie intégrée et les démarreurs automobiles sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par plage de capacité

- Jusqu'à 3 000 mAh

- 3 001 - 8 000 mAh

- 8 001 - 20 000 mAh

- 20 001 - 30 000 mAh

- Plus de 30 000 mAh

- Par technologie de charge

- Filaire

- Sans fil

- Par application

- Smartphones et tablettes

- Ordinateurs portables et consoles de jeux

- Appareils connectés et dispositifs IoT

- Appareils photo et drones

- Autres applications

- Par canal de distribution

- En ligne

- Hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement du contexte de la demande pour la charge portable, puis se concentre sur la catégorie des batteries externes dans cette étude. Nous avons utilisé des sources publiques telles que UN Comtrade pour les flux commerciaux, les données de la Commission du commerce international des États-Unis (USITC) pour les classifications douanières, et les indicateurs de l'Union internationale des télécommunications (UIT) pour les tendances relatives aux appareils et à la connectivité influençant l'usage.

Nous avons également effectué des vérifications croisées à l'aide de sources telles que les avis de rappel de la Consumer Product Safety Commission (CPSC) des États-Unis pour les signaux de conformité produit, la documentation publique de la CEI et de l'USB-IF pour le contexte des normes de charge, et la littérature évaluée par des pairs sur les batteries et la sécurité pour comprendre les spécifications et contraintes types. Les documents d'entreprise, les annonces de produits, les signaux d'assortiment des détaillants et la presse fiable ont été utilisés pour valider le calendrier des évolutions technologiques, telles que la charge à puissance plus élevée et la compatibilité sans fil. Certains abonnements payants pour les données financières des entreprises, la veille informationnelle, les bases de données de brevets et l'analyse des échanges commerciaux au niveau des expéditions ont été utilisés pour combler les lacunes lorsque les informations publiques sont limitées. Les sources énumérées ici sont illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité de l'économie unitaire et des schémas d'adoption auprès des principaux groupes d'acheteurs, puis pour vérifier l'évolution de la tarification et du mix de canaux par région. Nous avons échangé avec des acteurs du secteur exerçant des fonctions de fabrication, de marque et de canal de distribution, ainsi qu'avec des acheteurs informés et des contacts côté distribution afin de confirmer les hypothèses relatives aux préférences en matière de capacité, à l'adoption de la charge rapide et aux cycles de remplacement en Asie-Pacifique, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 50 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Petits acteurs : 19 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est principalement construit à partir d'un bassin de demande descendant. Nous traduisons la base installée d'appareils et les comportements d'usage en dépenses adressables pour les accessoires de charge, puis nous filtrons ce résultat pour ne retenir les batteries externes qu'à l'aide de signaux de part de catégorie et de canal. Pour garder des totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné par tranche de capacité multiplié par les volumes d'unités estimés, ainsi que des vérifications de cohérence au niveau des distributeurs dans les principaux pays.

Les principales données d'entrée du modèle comprennent les tendances de pénétration des smartphones et tablettes, les cycles de remplacement et de rachat des batteries externes, le mix de capacités (par exemple, de 5 000 à 10 000 mAh contre 20 000 mAh et plus), l'adoption de puissances de charge rapide, l'évolution du prix de vente moyen par fonctionnalité technologique (filaire, sans fil, puissance plus élevée), et les tendances d'import-export indiquant des évolutions de l'offre. Lorsque la vision ascendante est incomplète pour les acteurs plus petits ou privés, l'écart est traité à l'aide d'une logique de part de canal et d'hypothèses de volume prudentes validées lors des entretiens. Les prévisions utilisent une analyse de scénarios ancrée sur la croissance attendue des appareils, la normalisation des déplacements et de la mobilité, et les évolutions de prix de vente moyen liées à la technologie, puis nous ajustons en fonction des attentes des experts concernant le rythme d'adoption des normes et la pression sur les prix.

Validation des données et cycle de mise à jour

La validation est effectuée au moyen de multiples vérifications afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons la tendance de revenus modélisée à des signaux indépendants tels que les flux commerciaux, les fourchettes de prix par catégorie et le calendrier des évolutions majeures de spécifications, puis nous examinons les valeurs aberrantes par région et par année avant validation finale.

Si l'écart est significatif, les analystes revérifient les séries de données d'entrée et, si nécessaire, recontactent certains répondants pour confirmer si le changement reflète une évolution réelle ou un problème de calendrier des données. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les conditions de demande ou d'offre. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent une vision actualisée alignée sur les dernières informations publiques disponibles.

Estimation du marché des batteries externes par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les batteries externes peuvent varier largement même lorsque l'intitulé de la catégorie correspond, car les cabinets peuvent comptabiliser différents groupes de produits, utiliser des années de référence différentes ou appliquer une logique de tarification différente. Nous présentons ci-dessous la comparaison afin que les lecteurs puissent voir comment les choix de périmètre et d'hypothèses font généralement évoluer la valeur finale.

Les stations d'énergie portables de plus de 100 Wh se situent hors du périmètre de Mordor Intelligence pour les batteries externes, et cette exclusion peut modifier sensiblement les totaux au cours des années où les produits d'énergie portable à haute capacité croissent plus rapidement que les batteries de charge de téléphone standard. Les différences proviennent également du fait qu'une estimation suppose ou non une hausse agressive du prix de vente moyen liée à la charge rapide et aux fonctionnalités sans fil, de la manière dont le calendrier de conversion des devises est traité, et de la fréquence de mise à jour du modèle lorsque les signaux commerciaux et de canaux évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,72 milliards USD (2026) | |

| Éditeur sectoriel A | 15,70 milliards USD (2024) | Utilise une année de référence plus ancienne et une fenêtre de prévision plus longue, et la description du périmètre est plus large au niveau segment, ce qui peut mélanger les gammes de capacité et les variantes de source d'énergie sans séparer clairement les dispositifs d'énergie portable non standard des batteries de charge de téléphone classiques. |

| Cabinet de conseil international B | 12,50 milliards USD (2024) | Ancre le modèle sur une période plus courte et une valeur de départ plus faible, et semble s'appuyer davantage sur une application de croissance de haut niveau plutôt que sur la réconciliation des évolutions du mix de catégories, telles que l'adoption de puissances de charge rapide et la progression du prix de vente moyen selon l'ensemble de fonctionnalités. |

Sur les trois valeurs, une grande partie de l'écart provient de ce qui est comptabilisé comme une batterie externe, de l'année de référence utilisée, et de la manière dont la tarification liée aux fonctionnalités est reportée. Le fait de lier les hypothèses à des signaux observables de demande d'appareils et à des vérifications reproductibles facilite l'interprétation et la mise à jour du dimensionnement pour les utilisateurs, à mesure que les normes et le mix de canaux évoluent.

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché des banques d'alimentation jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 8,04 %, passant de 21,72 milliards USD en 2026 à 31,97 milliards USD d'ici 2031.

Quel segment de capacité domine les ventes mondiales ?

Les batteries entre 8 001 mAh et 20 000 mAh ont dominé avec une part de revenus de 47,89 % en 2025 grâce à leur équilibre entre portabilité et autonomie.

Pourquoi les banques d'alimentation sans fil attirent-elles l'attention ?

La certification Qi2 a doublé la vitesse de charge par induction à 15 W pour les utilisateurs d'iPhone, créant un segment haut de gamme croissant à un TCAC de 8,47 % malgré des pertes d'énergie plus élevées.

Quelle région affichera la croissance la plus rapide ?

L'Afrique devrait croître à un TCAC de 9,11 % car les réseaux électriques peu fiables et la forte pénétration mobile stimulent la demande de charge portable.

Comment les puces GaN modifient-elles la conception des produits ?

Les transistors GaN permettent des sorties de 65 W à 140 W dans des boîtiers de moins de 500 g, réduisant les temps de recharge jusqu'à la moitié et permettant une charge de niveau ordinateur portable à partir de batteries de poche.

Quelles certifications sont les plus importantes pour l'entrée sur le marché ?

UL 2056, IEC 62368-1 et les labels régionaux tels que le BIS indien ou le CCC chinois sont de plus en plus exigés par les détaillants et les régulateurs pour obtenir un accès aux rayons ou aux référencements.

Dernière mise à jour de la page le: