Taille et part du marché de l'énergie en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

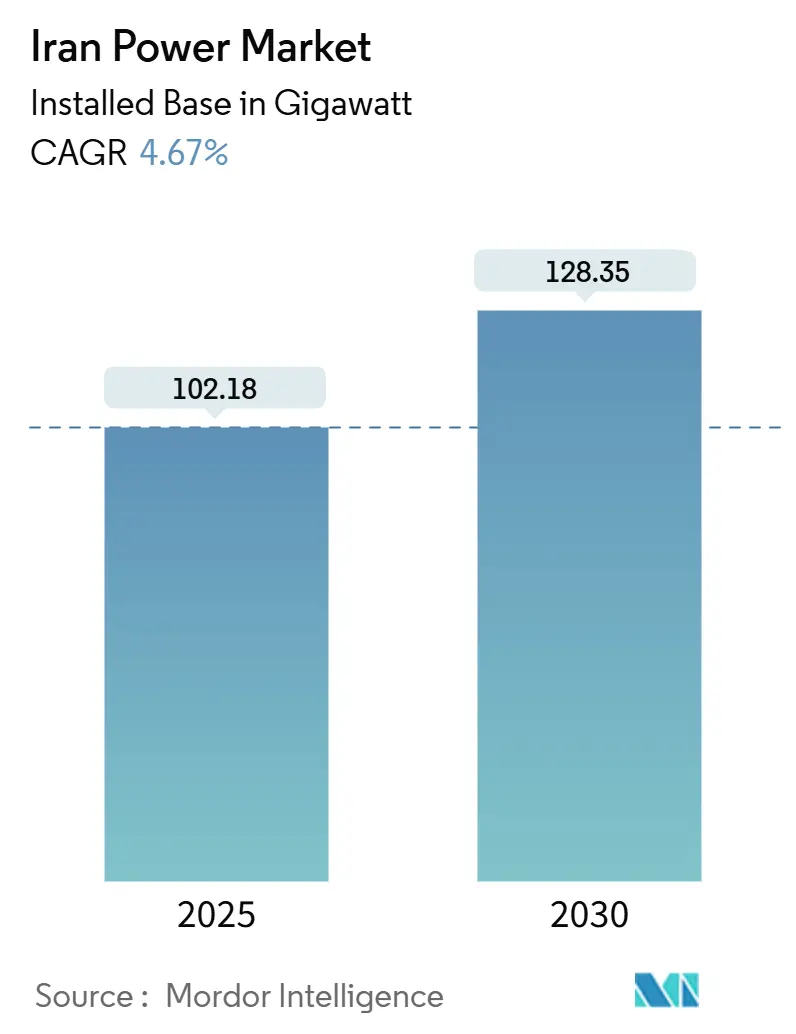

| Volume du Marché (2025) | 102.18 gigawatt |

| Volume du Marché (2030) | 128.35 gigawatt |

| Taux de croissance (2025 - 2030) | 4.67% CAGR |

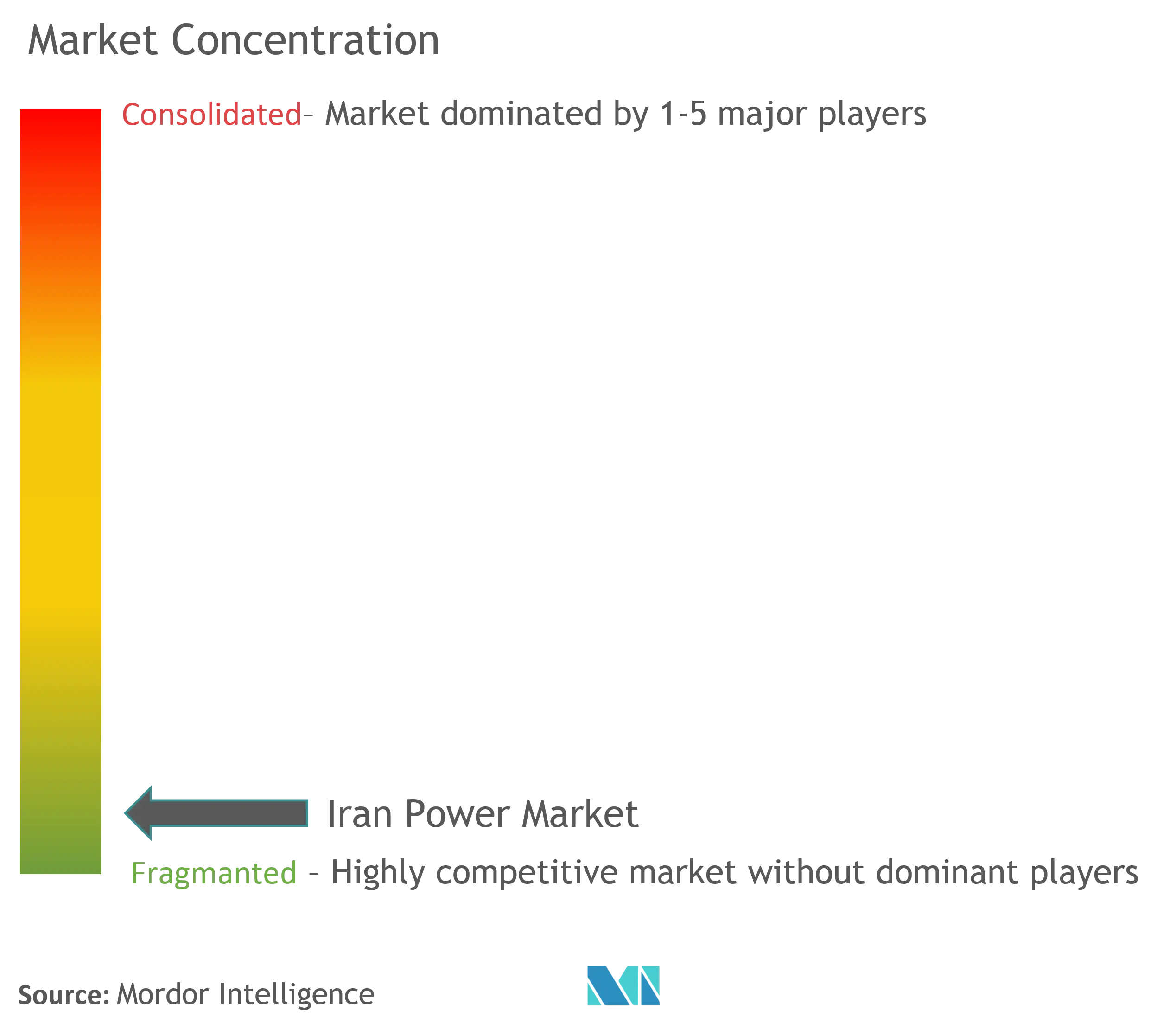

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Iran par Mordor Intelligence

La taille du marché de l'énergie en Iran en termes de base installée devrait passer de 102,18 gigawatts en 2025 à 128,35 gigawatts d'ici 2030, à un TCAC de 4,67 % au cours de la période de prévision (2025-2030).

Une demande soutenue en charge de base, un virage vers des unités à cycle combiné à gaz à haute efficacité et la reprise des constructions nucléaires soutiennent ces perspectives, malgré la persistance des sanctions. Une nouvelle génération de parcs solaires à grande échelle, le développement de l'autoproduction industrielle et les projets de valorisation du gaz torché élargissent davantage le marché iranien de l'énergie tout en allégeant la pression sur les réserves de gaz naturel. Les fournisseurs d'équipements locaux tels que MAPNA raccourcissent les cycles d'approvisionnement, protégeant les projets des goulets d'étranglement à l'importation. Les réformes tarifaires parallèles, qui ont relevé les tarifs résidentiels de 38 à 83 %, redirigent les économies de subventions vers la modernisation du réseau, les compteurs intelligents et les incitations en toiture, renforçant les fondamentaux à long terme du marché iranien de l'énergie.

Points clés du rapport

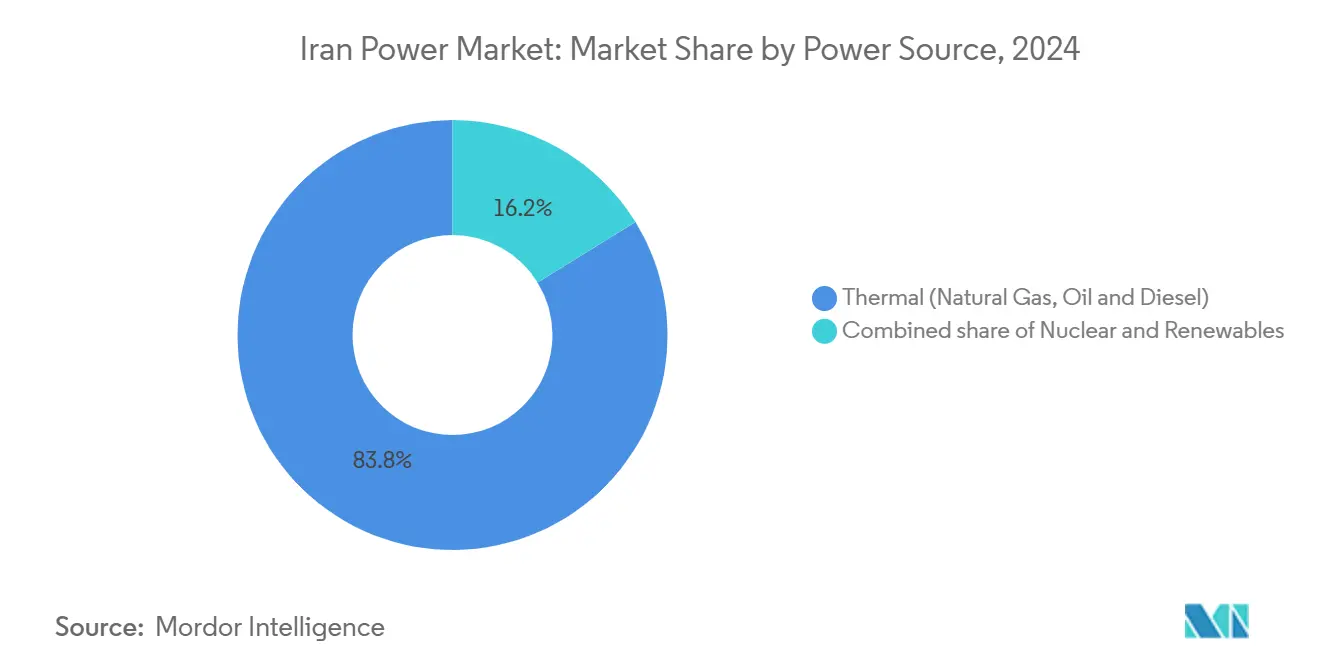

- Par source d'énergie, les centrales thermiques détenaient 83,8 % de la part du marché iranien de l'énergie en 2024, tandis que la capacité nucléaire devrait se développer à un TCAC de 15,3 % d'ici 2030.

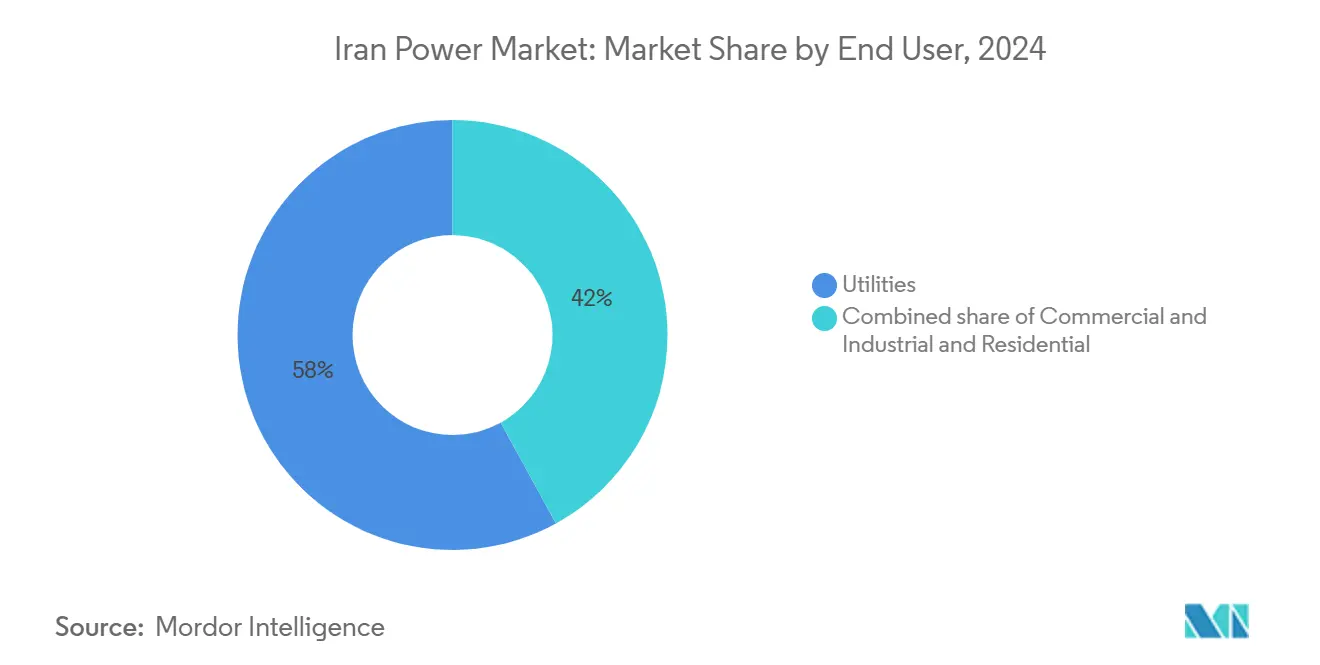

- Par utilisateur final, les services publics ont capté 58,0 % de la taille du marché iranien de l'énergie en 2024 ; les consommateurs commerciaux et industriels devraient progresser à un TCAC de 5,9 % d'ici 2030.

Tendances et perspectives du marché de l'énergie en Iran

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande énergétique | +1.7% | Téhéran, Ispahan, Khouzestan | Moyen terme (2 à 4 ans) |

| Appels d'offres accélérés pour les capacités renouvelables | +1.1% | Provinces à fort ensoleillement | Long terme (≥ 4 ans) |

| Programmes de valorisation du gaz torché en énergie | +0.7% | Khouzestan, Fars | Court terme (≤ 2 ans) |

| Développement du solaire distribué après les réformes des subventions | +0.5% | Zones rurales et nomades | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La croissance de la demande énergétique stimule l'expansion des infrastructures

La demande de pointe a atteint 67 012 MW en 2024, dépassant le précédent record de 3 700 MW, ce qui témoigne d'un solide redressement démographique et industriel.[1]Iran Grid Management Company, "Demand bulletin", irangrid.ir Les vagues de chaleur, qui ont poussé les températures au-dessus de 41 °C, ont augmenté les charges de climatisation, tandis que la consommation d'électricité pour la fabrication a progressé de 7,5 % en glissement annuel. Le ministère de l'Énergie vise à ajouter 35 GW de nouvelle capacité en quatre ans, comprenant 15 GW de turbines à gaz et 10 GW de sources d'énergie renouvelables, financés par le Fonds national de développement. Les planificateurs du réseau de transport renforcent les axes à 765 kV qui acheminent la production des centrales à gaz du sud vers la capitale, réduisant ainsi les risques de délestage. L'Agence internationale de l'énergie estime la production totale à 382,87 TWh en 2023, soit une augmentation de 4,3 % par rapport à 2022, validant des fondements plus solides pour le marché iranien de l'énergie.

Les appels d'offres accélérés pour les capacités renouvelables accélèrent la transformation du marché

SATBA a délivré des permis pour 29 GW de capacité solaire après avoir réduit les cycles d'appel d'offres à 90 jours et indexé les tarifs sur l'inflation à la consommation. Les ajouts solaires opérationnels ont atteint 600 MW au cours de l'année écoulée, soit quatre fois la moyenne de 2017 à 2023, grâce aux exemptions de redevances foncières et aux extensions d'accords d'achat d'électricité sur dix ans qui ont attiré des capitaux privés. Des provinces comme Semnan et Kerman accueillent désormais des lignes de modules de haute technologie soutenues par la Chine qui augmentent la part du contenu local, renforçant la bancabilité des projets alimentant le marché iranien de l'énergie. Les modélisations des Nations Unies indiquent que l'atteinte de l'objectif de 30 GW renouvelables d'ici 2030 nécessitera environ 9 à 10 milliards de dollars américains d'investissements dans le réseau, un niveau jugé réalisable au rythme actuel des appels d'offres.[2]Nations unies, "Renewable roadmap 2030", un.org

Les programmes de valorisation du gaz torché en énergie luttent contre le gaspillage des ressources

L'Iran torche 17,5 milliards de m³ de gaz par an, se classant au deuxième rang mondial, ce qui a conduit à des ordres de captage obligatoires sur les champs de South Pars et Rag-Sefid.[3]Banque mondiale, "Global gas flaring statistics", worldbank.org Des générateurs pilotes, totalisant 250 MW, alimentent déjà des réseaux isolés, économisant 180 millions de dollars américains en importations de diesel chaque année et réduisant les émissions de CO₂. Des études économiques indiquent que les coûts installés sont inférieurs à 500 USD/kW lorsque les pipelines existants sont réutilisés, un seuil qui soutient un objectif national de 3 GW d'ici 2027. Ces projets améliorent la stabilité de tension dans les provinces productrices de pétrole, renforçant ainsi la résilience du marché iranien de l'énergie.

Le développement du solaire distribué prend de l'ampleur à la suite des réformes des subventions

La rationalisation des subventions a relevé les tarifs ménagers jusqu'à 83 % en 2024, réduisant le fardeau de 80 à 100 milliards de dollars américains pesant sur le Trésor et ramenant le délai de remboursement des installations en toiture à moins de cinq ans. Les ménages peuvent pratiquer le comptage net jusqu'à 20 kW à un tarif garanti sur 20 ans, et les familles nomades bénéficient de subventions à hauteur de 90 % pour des kits portables de 800 W. Les sites industriels bénéficient d'exemptions de délestage si les énergies renouvelables sur site couvrent 30 % de leur charge, stimulant 1,2 GW de contrats solaires en autoconsommation avec des entreprises sidérurgiques et pétrochimiques. Les banques classent les installations solaires en toiture comme un crédit prioritaire, offrant des prêts à 4 % qui ont permis l'installation de 20 000 nouveaux systèmes résidentiels en 2024, élargissant ainsi l'empreinte consumériste du marché iranien de l'énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions américaines limitant les investissements étrangers | -1.4% | National, affectant tous les grands projets | Long terme (≥ 4 ans) |

| Volatilité des changes renchérissant les dépenses d'investissement | -0.8% | National, affectant particulièrement les importations | Court terme (≤ 2 ans) |

| Vieillissement du réseau entraînant des pertes techniques supérieures à 14 % | -0.7% | Réseau de distribution national | Moyen terme (2 à 4 ans) |

| Stress hydrique limitant le refroidissement des centrales thermiques | -0.5% | Centrales thermiques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les sanctions dirigées par les États-Unis contraignent les investissements étrangers et l'accès aux technologies

Les investissements directs étrangers ont diminué pour atteindre 5 milliards de dollars américains en 2024, les sanctions secondaires ayant dissuadé les prêteurs occidentaux, aggravant un déficit de capacité de 14 GW.[4]Investment Desk, "Sanctions impact update", iraninternational.com Les restrictions sur les importations d'aubes de turbines et l'assurance de projet retardent les calendriers de mise en service de 18 %. Téhéran compense ces lacunes par des accords de troc avec des fournisseurs chinois et russes, bien que les surcotes renchérissent les coûts d'ingénierie, d'approvisionnement et de construction de 12 à 15 % par rapport aux homologues régionaux. Les entreprises nationales, comme MAPNA, couvrent 5 % de la demande du réseau avec des turbines de classe F produites localement, protégeant ainsi le marché iranien de l'énergie d'une dépendance externe totale.

La volatilité des devises renchérit les besoins en dépenses d'investissement

Le rial s'est déprécié de 35 % par rapport au dollar américain en 2024, portant le coût des modules photovoltaïques importés à 0,41 USD/W contre 0,27 USD/W dans la région. SATBA indexe désormais les mécanismes d'escalade tarifaire sur le taux de change mixte et approuve des obligations vertes exonérées d'impôt pour couvrir les risques des développeurs. Une coentreprise à Ispahan produit 350 MW de modules bifaciaux par an, réduisant les dépenses d'investissement des projets de 8 % et minimisant les fuites de devises. La progression de l'éolien reste plus lente car les commandes de pas importées dominent encore, mais les chaînes d'approvisionnement localisées protègent le marché iranien de l'énergie de nouveaux chocs de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la solidité du thermique rencontre l'élan du nucléaire

La taille du marché iranien de l'énergie pour les actifs de production reste dominée par les centrales thermiques, qui ont fourni 83,8 % de l'électricité en 2024.[5]U.S. Energy Information Administration, "Iran country brief," eia.gov Les unités à gaz représentent à elles seules 25,3 % de la capacité, et un programme de conversion de 2,5 milliards de dollars américains modernise sept centrales à cycle simple en cycle combiné, ajoutant 2,5 GW et réduisant les taux de chaleur à 6 800 Btu/kWh. La pénurie d'eau, avec les réservoirs de Téhéran à seulement 13 % de leur capacité utile, oblige parfois à recourir au mazout, ce qui augmente les émissions et les coûts d'exploitation.

Le nucléaire est la source à la croissance la plus rapide, progressant à un TCAC de 15,3 %. Les unités 2 et 3 de Bouchehr emploient 5 000 travailleurs et visent l'achèvement dans la décennie, tandis que le réacteur modulaire de petite taille Karun de 300 MW a entamé sa construction en 2023. L'Organisation de l'énergie atomique prévoit 20 GW d'ici 2041, une ambition qui, si elle se concrétise, diversifiera le marché iranien de l'énergie et déplacera environ 140 millions de barils équivalent pétrole par an.

Les énergies renouvelables complètent cette trajectoire. La capacité solaire devrait passer de 608 MW à 4 GW d'ici mars 2026, portée par le parc Aftab-e-Sharq de 600 MW, dont les premiers 20 MW ont été synchronisés en octobre 2024. Le solaire représente désormais 60 % des énergies renouvelables opérationnelles, l'éolien 2 % et la petite hydroélectricité 8 %. L'élan géothermique émerge avec l'installation d'une unité de 5 MW à Meshginshahr, la première d'un groupe proposé de 250 MW.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les services publics ancrent la demande, les industries s'accélèrent

Les services publics ont assuré 58,0 % des ventes de 2024, reflétant le dispatching centralisé par 16 entreprises régionales et 42 distributeurs qui gèrent la majeure partie du marché iranien de l'énergie.[6]CIGRÉ, "Présentation PowerPoint", cigre.org Le déploiement des compteurs intelligents FAHAM couvre 8 millions de points de mesure et vise à réduire les pertes techniques en dessous de 10 % d'ici 2027.

Les installations commerciales et industrielles ont représenté 41 % de la consommation et devraient croître à un TCAC de 5,9 %, les exemptions accordées aux autoproducteurs protégeant les usines des coupures tournantes. Des contrats totalisant 6 GW lient les turbines MAPNA aux clusters métallurgiques, pétrochimiques et de centres de données, soulignant la profonde intégration industrielle dans le marché iranien de l'énergie. Les acheteurs résidentiels représentent environ 24 % de l'énergie livrée ; les hausses tarifaires stimulent la conservation et accélèrent l'adoption du solaire en toiture, comme en témoigne l'installation de 20 000 nouveaux systèmes résidentiels en 2024.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La province de Téhéran a représenté près d'un cinquième de la demande nationale en 2024, avec une charge de pointe en hausse de 3 GW d'une année sur l'autre. Malgré des améliorations prioritaires, les quartiers à faibles revenus continuent de subir des coupures de courant de quatre heures, tandis que les zones aisées restent alimentées, mettant en évidence des risques d'équité sociale.

Le Khouzestan accueille le pétrole, le gaz et le réacteur modulaire de petite taille Karun de 300 MW, positionnant la province comme un pôle à la fois pour les hydrocarbures et l'énergie nucléaire. Les générateurs alimentés au gaz torché ajoutent 250 MW aux alimenteurs régionaux, renforçant la résilience du marché iranien de l'énergie.

Ispahan mène la transition vers les énergies renouvelables grâce au parc solaire Aftab-e-Sharq de 600 MW qui, une fois achevé, augmentera significativement la pénétration des renouvelables provinciale au-delà de 15 %. Les provinces nord-caspéennes font face à une baisse de 28 % des apports aux réservoirs, ce qui pénalise à la fois l'hydroélectricité et le refroidissement thermique, incitant aux échanges d'électricité depuis les pôles gaziers du sud.

Les régions rurales et nomades ont bénéficié de 28 000 kits solaires portables distribués depuis 2019, portant l'électrification rurale à 83,9 % et générant de l'énergie excédentaire pour les centrales électriques virtuelles. Les zones côtières méridionales, soumises à des étés de 41 °C, se classent en tête pour les projets pilotes de batteries à grande échelle qui écrêtent les rampes du soir, faisant progresser la flexibilité du marché iranien de l'énergie.

Paysage concurrentiel

Les entités étatiques dominent la production, mais les acteurs privés gagnent des parts dans les énergies renouvelables et l'autoproduction industrielle. MAPNA couvre 5 % de la charge du réseau grâce à des turbines de classe F et assure la maîtrise d'œuvre du parc solaire Aftab-e-Sharq de 600 MW, démontrant sa solidité verticale sur le marché iranien de l'énergie.[7]Corporate Brief, "MAPNA turbines overview", mapnagroup.com

Tavanir opère le transport et le dispatching, tandis que SATBA pilote les appels d'offres renouvelables qui ont accordé des licences pour 29 GW de solaire depuis 2025. TPPHC investit 2,5 milliards de dollars américains dans des modernisations en cycle combiné, en utilisant des générateurs de vapeur à récupération de chaleur domestiques qui réduisent la dépendance aux alliages importés.

Les opportunités émergentes se concentrent autour du stockage distribué, de l'analyse des pannes pilotée par l'IoT et des transformateurs à semi-conducteurs qui réduisent les pertes techniques. Les fournisseurs turcs et malaisiens contournent les sanctions par le biais de coentreprises, associant des onduleurs importés à de l'acier et des câbles iraniens. Des fonds de capital-risque soutiennent des contrôleurs de micro-réseaux, marquant un virage vers les segments à forte intensité technologique du marché iranien de l'énergie.

Leaders du secteur de l'énergie en Iran

Tavanir (holding coordonné pour les sociétés de production d'électricité d'État)

MAPNA Group

Iran Water & Power Resources Dev. Co.

Besat Power Generation Mgmt Co.

Saba Power Plant Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bouchehr a achevé son rechargement en combustible, tandis que l'Iran a confirmé le forage pour le premier projet pilote géothermique de 5 MW d'Asie occidentale.

- Février 2025 : Un projet solaire commercial en toiture de 3 MW a démarré sa construction à Téhéran dans le cadre d'un processus de délivrance de permis accéléré.

- Janvier 2025 : L'extension de Bouchehr a établi un record journalier de coulage de béton de 22 000 m³ pour les unités 2 et 3, employant 5 000 travailleurs.

- Octobre 2024 : MAPNA a synchronisé le premier bloc de 20 MW du parc solaire Aftab-e-Sharq de 600 MW, entraînant une économie de gaz de 168 000 m³ par heure.

- Juillet 2024 : L'Iran et le Turkménistan ont signé un accord d'échange de gaz de 10 milliards de mètres cubes (Gm³), qui alimentera l'Irak, renforçant la coopération régionale.

Périmètre du rapport sur le marché de l'énergie en Iran

L'énergie est produite à partir de diverses sources primaires, notamment le charbon, l'hydroélectricité, le solaire et le thermique. Dans les services publics, elle constitue une étape avant sa livraison aux utilisateurs finals. Ce processus est suivi du transport et de la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes haute tension (lignes de transport) et des lignes basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le marché iranien de l'énergie est segmenté par source de production, transport et distribution, et utilisateur final. Par source d'énergie, le marché est segmenté en gaz naturel, pétrole, énergies renouvelables, nucléaire et autres sources de production. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel. Le rapport fournit la taille du marché et les prévisions de capacité installée pour tous les segments susmentionnés.

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés traitées dans le rapport

Quelle est la capacité installée actuelle du marché de l'énergie en Iran en 2025 ?

La capacité totale s'élève à 102,18 GW toutes sources de production confondues.

À quelle vitesse le marché de l'énergie en Iran va-t-il croître d'ici 2030 ?

La capacité installée devrait augmenter pour atteindre 128,35 GW, soit un TCAC de 4,67 %.

Quelle source de production connaît la croissance la plus rapide ?

La capacité nucléaire devrait croître à un TCAC de 15,3 % d'ici 2030.

Pourquoi les tarifs augmentent-ils pour les utilisateurs résidentiels ?

Les réformes des subventions ont relevé les tarifs jusqu'à 83 %, libérant des fonds pour la modernisation du réseau et stimulant l'adoption du solaire en toiture.

Quelle capacité renouvelable l'Iran a-t-il récemment autorisée ?

SATBA a accordé des licences pour 29 GW de projets solaires depuis début 2025.

Quelles opportunités existent pour les entrants privés ?

Le solaire industriel en autoconsommation, la production à partir du gaz torché, le stockage à grande échelle et l'analyse intelligente des compteurs représentent des niches à forte croissance.

Dernière mise à jour de la page le: