Taille et part de marché des multiprises

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.99 Milliards de dollars |

| Taille du Marché (2031) | 21.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des multiprises par Mordor Intelligence

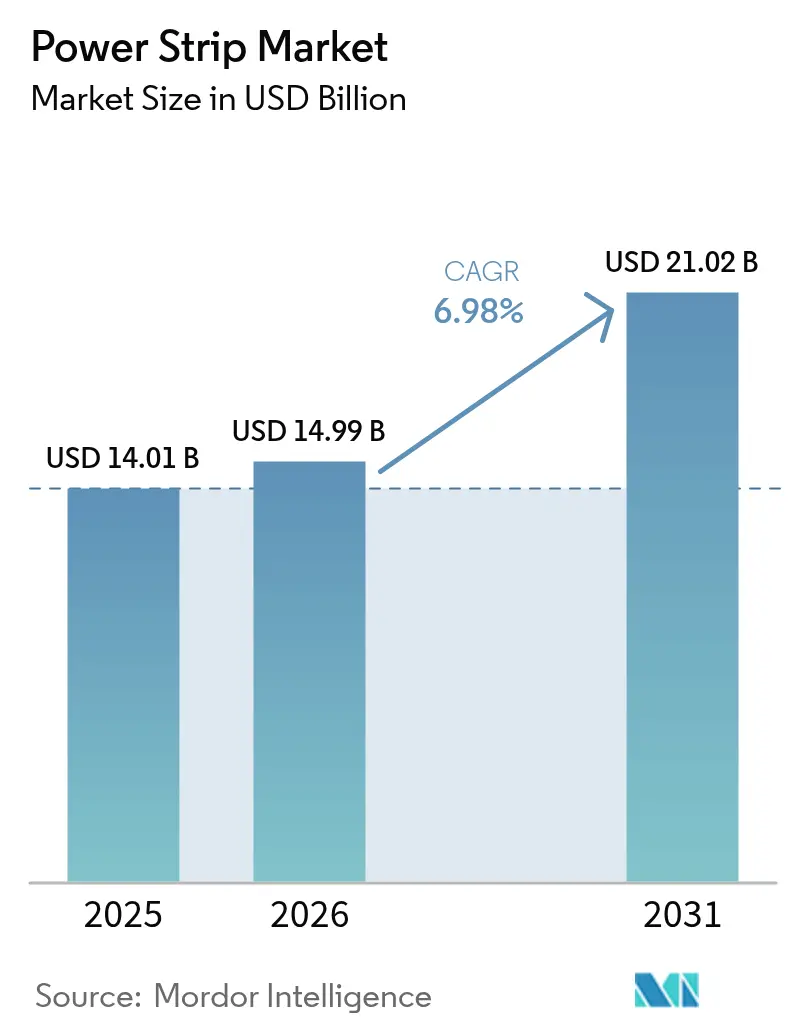

La taille du marché des multiprises devrait passer de 14,01 milliards USD en 2025 à 14,99 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 21,02 milliards USD d'ici 2031, à un TCAC de 6,98 % sur la période 2026-2031. La croissance est portée par la convergence de l'électrification des centres de données, des obligations liées à la maison intelligente et des déploiements de l'IoT industriel, qui augmentent collectivement les exigences en matière de densité de prises et élèvent les attentes fonctionnelles. Les opérateurs de salles de données hyperscale exigent des unités de distribution d'alimentation (PDU) intelligentes en montage en baie avec mesurage au niveau des prises, tandis que les acheteurs résidentiels recherchent des modèles compatibles WiFi capables de délester automatiquement les charges en veille. La montée en puissance de l'automatisation sur les lignes de fabrication, combinée aux incitations gouvernementales en matière d'efficacité énergétique, élargit la base de clientèle et tire les prix de vente moyens vers le haut. La concurrence reste modérée, les coûts de certification de sécurité freinant l'expansion des nouveaux entrants, tandis que la rentabilité est soutenue par la tarification premium des références conformes et riches en fonctionnalités.

Principaux enseignements du rapport

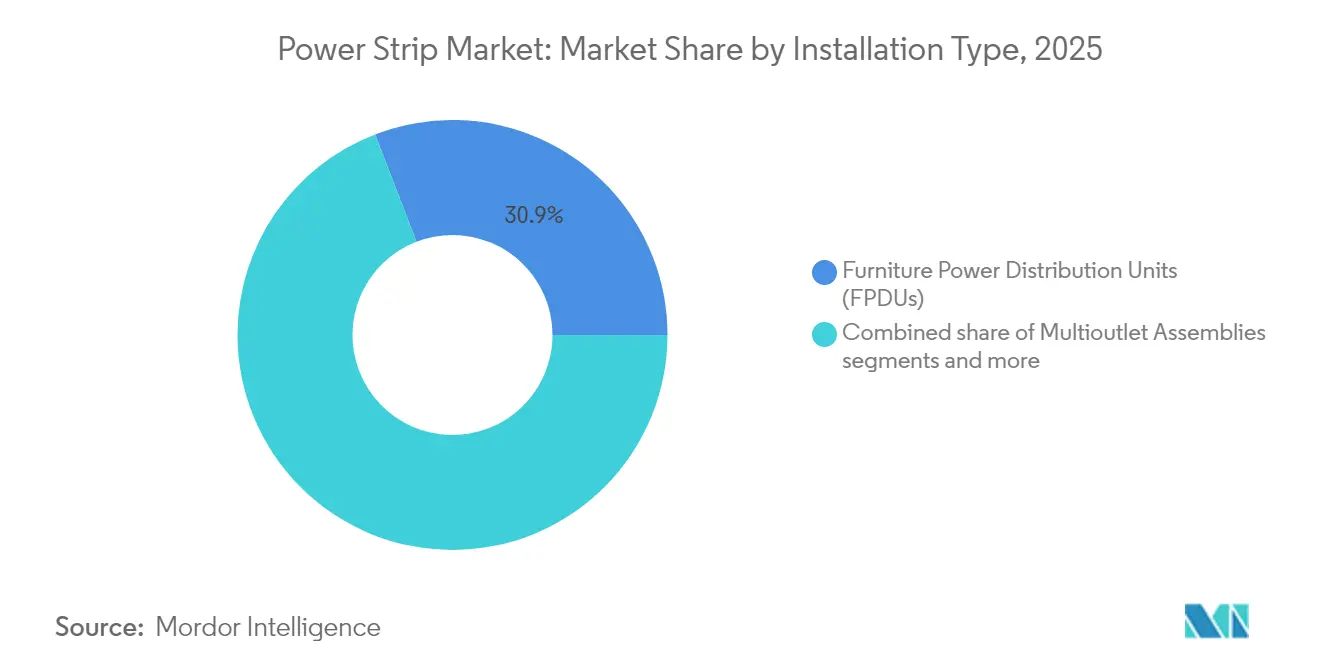

- Par type d'installation, les unités de distribution d'alimentation pour mobilier (FPDU) ont représenté 30,86 % de la part de marché des multiprises en 2025 ; les modèles WiFi/Bluetooth intelligents devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par caractéristique de protection, les unités protégées contre les surtensions ont capté 37,05 % du chiffre d'affaires du marché des multiprises en 2025, tandis que les variantes de surveillance énergétique progressent à un TCAC de 7,78 % jusqu'en 2031.

- Par application, les produits à usage général ont représenté 50,42 % du marché des multiprises en 2025 ; les applications intelligentes affichent la trajectoire la plus rapide avec un TCAC de 7,96 %.

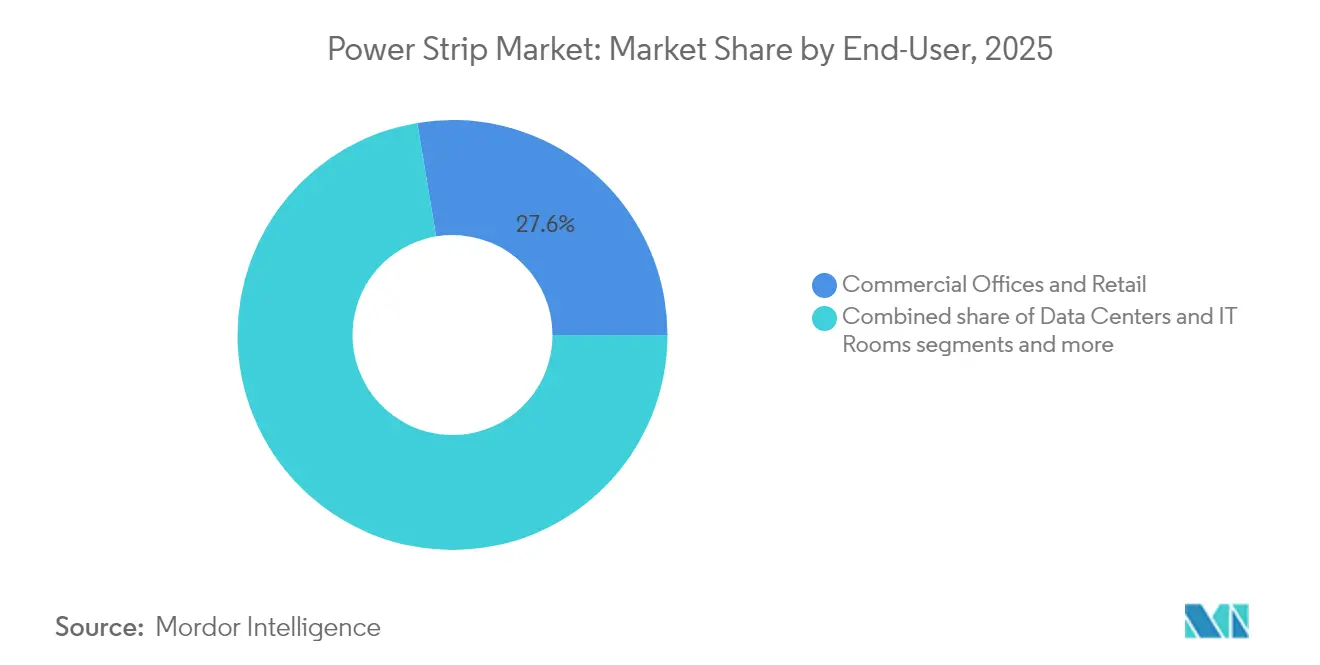

- Par utilisateur final, les bureaux commerciaux et les espaces de vente au détail ont détenu 27,62 % de la part de marché des multiprises en 2025, tandis que le segment résidentiel est en passe d'atteindre un TCAC de 7,46 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont dominé avec une part de chiffre d'affaires de 66,85 % en 2025 ; les plateformes en ligne affichent une perspective de TCAC de 8,35 % jusqu'en 2031.

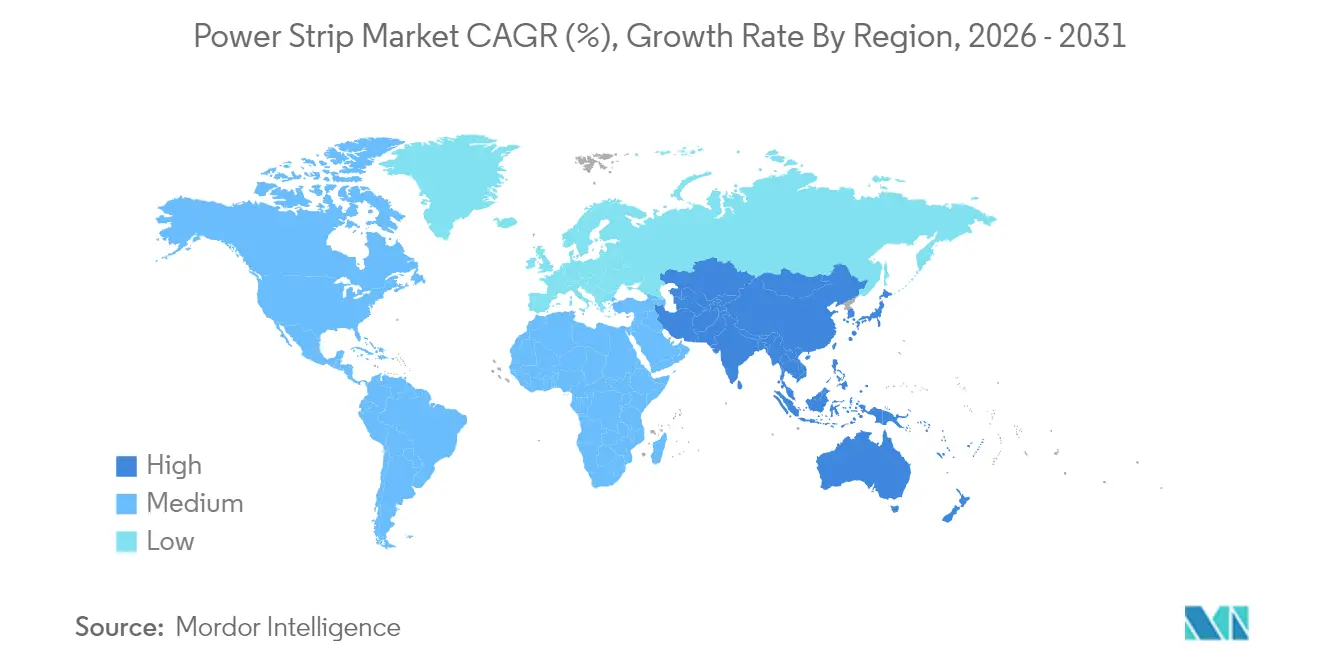

- Par géographie, l'Asie-Pacifique a représenté 45,05 % du chiffre d'affaires en 2025 et est en bonne voie pour un TCAC de 7,55 %, porté par le déploiement de centres de données et les projets de villes intelligentes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des multiprises

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils électroniques dans les foyers | +1.2% | Mondial – Amérique du Nord et APAC comme points chauds | Moyen terme (2 à 4 ans) |

| Demande de gestion intelligente de l'énergie domestique écoénergétique | +1.0% | Amérique du Nord et UE en tête, APAC suit | Moyen terme (2 à 4 ans) |

| Expansion des centres de données et des infrastructures informatiques | +1.8% | Mondial – APAC et Amérique du Nord centraux | Court terme (≤ 2 ans) |

| Essor du télétravail dans le monde entier | +0.9% | Mondial – plus marqué dans les économies développées | Court terme (≤ 2 ans) |

| Subventions des services publics et obligations des codes de construction pour les APS | +0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Adoption des PDU en réseau pilotée par l'IoT industriel | +0.8% | Noyau en APAC, expansion vers MEA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils électroniques dans les foyers

Le nombre moyen d'appareils connectés par foyer a dépassé 25 aux États-Unis, sollicitant les configurations de prises traditionnelles et intensifiant la demande de solutions multiprises avec protection intégrée contre les surtensions. Des recherches menées dans l'État de New York montrent que les multiprises intelligentes avancées peuvent économiser 106,1 kWh et 78,81 USD par foyer et par an en réduisant les pertes en veille[1]Autorité de recherche et de développement énergétique de l'État de New York, « Réduction de la puissance en veille avec les multiprises avancées de niveau 2 », nyserda.ny.gov. Les multiprises compatibles WiFi offrant aux résidents une visibilité en temps réel sur leurs habitudes de consommation gagnent donc du terrain, notamment sur les marchés où les codes énergétiques découragent activement le tirage de charge fantôme. Les fabricants répondent avec des facteurs de forme plus compacts et une compatibilité avec les assistants vocaux pour s'aligner sur les écosystèmes de maison intelligente dominants.

Demande de gestion intelligente de l'énergie domestique écoénergétique

Les programmes de remboursement des services publics et les codes de construction révisés transforment les multiprises intelligentes de mises à niveau optionnelles en équipements de base standard. Le programme des technologies émergentes de Californie a validé des plans de commercialisation ayant favorisé l'adoption généralisée de modèles à commutation automatique grâce à la formation des détaillants et à l'alignement des incitations. L'Europe suit une trajectoire similaire, les règles de la Commission plafonnant la consommation en veille des équipements en réseau à 0,5 watt et accélérant l'adoption de multiprises capables d'isoler complètement le circuit. Alors que les micrologiciels intègrent désormais des algorithmes d'apprentissage automatique prévoyant les cycles de charge, les fournisseurs saisissent des opportunités de revenus récurrents autour de tableaux de bord cloud et de mises à jour de micrologiciels à distance.

Expansion des centres de données et des infrastructures informatiques

Les grappes d'intelligence artificielle font monter les densités de baies au-delà de 20 kW, nécessitant des PDU munis de compteurs combinant la détection thermique, l'équilibrage de phase et des prises distantes sécurisées. La demande mondiale d'énergie des centres de données devrait augmenter de 50 % d'ici 2027, faisant de la croissance du marché des multiprises un impératif stratégique pour les fournisseurs alignés sur les clients hyperscale. Le déploiement de capacités de 700 millions USD de Schneider Electric aux États-Unis prévoit des dépenses importantes pour les laboratoires PDU de nouvelle génération calibrés pour les trains d'alimentation IA. Parallèlement, la prolifération de l'informatique en périphérie alimente les commandes de PDU compacts adaptés aux micro-sites à espace limité.

Essor du télétravail dans le monde entier

Les modèles de travail hybride redistribuent les charges électriques diurnes vers les circuits résidentiels. Les foyers ont désormais besoin d'une distribution de qualité professionnelle capable d'alimenter deux moniteurs, des téléphones VoIP et des routeurs haut débit, tout en protégeant contre les perturbations du réseau électrique. Les multiprises intelligentes intégrant de petits modules UPS ou des batteries de secours au lithium se vendent bien, stimulées par la perception du coût des interruptions de service dans les rôles de freelance et de conseil. Les employeurs adoptant des programmes d'allocations pour le travail à domicile spécifient souvent des appareils certifiés UL 1449 et conformes aux cadres de cybersécurité tels que la norme IEC 62443 pour atténuer les expositions à la responsabilité.

Subventions des services publics et obligations des codes de construction pour les APS

Les calendriers de remboursement nord-américains remboursent jusqu'à 100 % des coûts supplémentaires pour les multiprises avancées de niveau 2, accélérant la conversion du marché. Le Manuel de référence technique du New Jersey codifie des algorithmes standardisés d'économies en kWh, simplifiant les calculs de retour sur investissement pour les gestionnaires d'installations[2]Conseil des services publics du New Jersey, « Manuel de référence technique triennal 2023 », nj.gov. Parallèlement, les directives européennes incitent à l'intégration de compteurs intelligents, amenant les constructeurs à préinstaller des multiprises de surveillance énergétique dans les nouveaux appartements.

Adoption des PDU en réseau pilotée par l'IoT industriel

Les usines intelligentes équipées de réseaux de capteurs nécessitent un séquençage déterministe de l'alimentation lors des cycles de maintenance. Les PDU compatibles Ethernet prenant en charge les protocoles SNMP et Modbus deviennent les choix par défaut dans les usines automobiles et de semi-conducteurs. Les fabricants asiatiques au Japon, en Corée du Sud et en Chine sont en première ligne des déploiements, encouragés par des subventions gouvernementales qui privilégient les modernisations de l'Industrie 4.0 pour accroître la productivité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux certifications de sécurité strictes | -0.8% | Mondial – charge plus élevée dans les marchés développés | Long terme (≥ 4 ans) |

| Les produits contrefaits à bas coût exercent une pression sur les prix | -0.6% | Épicentre en APAC, débordement de distribution mondial | Moyen terme (2 à 4 ans) |

| Adoption de la PoE réduisant la demande de prises | -0.4% | Amérique du Nord et UE en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Les directives sur les déchets électroniques augmentent la responsabilité des producteurs | -0.5% | Leadership de l'UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité aux certifications de sécurité strictes

Les fabricants doivent se conformer aux normes UL 1363, UL 1449 et aux règles sectorielles telles que la norme UL 60601-1 pour les soins de santé, chacune nécessitant des tests destructifs exhaustifs pouvant dépasser 250 000 USD par variante. Les ajouts de cybersécurité émergents exigent en outre des tests de pénétration et des validations de démarrage sécurisé, allongeant les cycles de projet et les budgets d'ingénierie. Les petits fournisseurs font donc face à des horizons de récupération plus longs et se replient souvent vers des positions de niche ou axées sur les prix, permettant aux multinationales disposant d'équipes de conformité d'élargir leurs avantages concurrentiels.

Les produits contrefaits à bas coût exercent une pression sur les prix

Des circuits illicites acheminent des multiprises non certifiées vers des places de marché en ligne où le comportement d'achat axé sur le prix domine. Les contrefaçons manquent de boîtiers ignifuges ou de fusibles thermiques, présentant des risques d'incendie qui érodent la confiance du public et contraignent les marques légitimes à investir massivement dans des campagnes de sensibilisation. L'Association des industries des semi-conducteurs signale la récupération fréquente de prises usagées provenant de flux de déchets électroniques, augmentant les risques de choc électrique et de court-circuit[3]Association des industries des semi-conducteurs, « Aperçu des risques de la chaîne d'approvisionnement en électronique contrefaite », semiconductors.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : les FPDU en tête tandis que les multiprises intelligentes s'accélèrent

Les FPDU ont représenté 30,86 % du chiffre d'affaires 2025, portés par les réaménagements de bureaux en open space spécifiant des goulottes sous bureau et des câblages souples. La taille du marché des multiprises pour les déploiements FPDU devrait progresser de 6,62 % par an, à mesure que les meubles axés sur la mobilité gagnent en popularité. Les multiprises intelligentes WiFi/Bluetooth, bien que ne représentant que 14,72 % des volumes actuels, affichent un TCAC de 7,45 % alors que les foyers numérisent leurs installations d'éclairage, de sécurité et de divertissement. Les prises de courant déplaçables conservent leur pertinence dans les événements et la construction, mais leur part est en baisse face à un renforcement de l'application des règles de sécurité sur les chantiers. Les produits en montage en baie dans les salles de données pivotent vers des facteurs de forme haute densité avec des disjoncteurs hydrauliques-magnétiques et des identificateurs de phase à code couleur pour simplifier l'installation. Les fabricants intègrent de plus en plus des capteurs d'énergie et d'environnement en ligne, préparant le terrain pour des compléments de type Logiciel en tant que service axés sur la maintenance prédictive.

Les designs de deuxième génération à tête plate répondent aux contraintes de menuiserie dans les constructions hôtelières et éducatives, tandis que les variantes encastrées dans les murs simplifient la conformité aux codes de construction axés sur l'esthétique. Les grands groupes de mobilier international intègrent désormais des prises USB-C PD dans les postes de travail, intégrant la gestion de l'alimentation dès la phase de conception et apportant une hausse incrémentielle au marché des multiprises.

Par caractéristique de protection : la protection contre les surtensions domine, la surveillance énergétique émerge

Les modèles protégés contre les surtensions ont représenté 37,05 % du chiffre d'affaires en 2025, car la protection contre les transitoires de surtension reste une spécification incontournable dans toutes les zones géographiques. La taille du marché des multiprises liée aux références de surveillance énergétique progressera cependant plus vite, à un TCAC de 7,78 % jusqu'en 2031, à mesure que les services publics resserrent leurs cadres de réponse à la demande. Les modèles haut de gamme intègrent des circuits intégrés de mesurage précis à ±1 % et exposent des API cloud, permettant aux systèmes de gestion des bâtiments d'affiner les charges. La protection contre les surcharges reste un prérequis, mais la différenciation porte désormais sur la réinitialisation algorithmique des disjoncteurs qui distingue les courants d'appel des véritables défauts. Les séries imperméables à indice IP sécurisent des parts dans l'agriculture, la construction et le traitement des aliments, tandis que les boîtiers ignifuges conformes à la norme UL 94 V-0 élargissent l'utilisation dans les hôpitaux.

Par application : l'usage général en tête, les applications intelligentes s'accélèrent

Les variantes à usage général desservent les prises existantes dans les résidences, les centres commerciaux et l'industrie légère, captant 50,42 % de part en 2025. Cette part s'érodera à mesure que les catégories intelligentes étendent la connectivité à tous les niveaux. La part de marché des multiprises pour les applications intelligentes devrait croître parallèlement aux objectifs de numérisation des bâtiments et à l'adoption de l'IoT dans l'hôtellerie et l'éducation. Les unités de protection spéciale, autrefois confinées aux laboratoires, pénètrent les infrastructures de sécurité publique à mission critique en raison du renforcement du contrôle de la cybersécurité. Pendant ce temps, les gammes industrielles lourdes misent sur des valeurs nominales de 600 V et des enceintes à joint d'étanchéité pour relever les défis de l'électrification dans les secteurs pétrolier, gazier et minier.

Par utilisateur final : les bureaux commerciaux en tête, la croissance résidentielle s'accélère

Les bureaux en open space et les chaînes de commerce de détail sont restés les plus grands acheteurs du marché des multiprises avec une part de 27,62 % en 2025, déployant des unités à passe-câbles de bureau et des boîtes de sol pour alimenter ordinateurs portables et écrans. L'essor résidentiel, alimenté par les normes de travail à domicile, enregistre un TCAC de 7,46 % tandis que les consommateurs préparent leur espace de vie à l'avenir avec des chargeurs USB-C PD et GaN. Les opérateurs de centres de données exigent des PDU munis de compteurs avec des mises à jour de micrologiciels sécurisées, poussant les fournisseurs à certifier leurs processus ISO/IEC 27001. Les fabricants comptent désormais sur des clients industriels qui conçoivent des gammes robustes IP54 et IP65 pour résister aux lavages et aux solvants. Les achats dans le secteur des soins de santé, réglementés par le CMS, continuent d'exiger des prises de qualité hospitalière avec des fiches verrouillables, assurant un cycle de remplacement récurrent.

Par canal de distribution : hors ligne domine, en ligne s'accélère

Les grossistes en matériel électrique et les grandes surfaces de bricolage ont collectivement représenté 66,85 % du volume unitaire de 2025, témoignant de la dépendance des entrepreneurs envers la disponibilité immédiate et les stocks locaux. La taille du marché des multiprises transitant par le commerce électronique progressera le plus rapidement, à un TCAC de 8,35 %, à mesure que la standardisation des produits réduit les besoins de vente consultative. Les fabricants testent des portails de vente directe aux consommateurs proposant des contrôles d'authenticité sérialisés pour lutter contre les fuites sur le marché gris. Certains superposent des extensions de garantie par abonnement pour soutenir les revenus sur la durée de vie du produit.

Analyse géographique

L'Asie-Pacifique a conservé 45,05 % du chiffre d'affaires mondial en 2025, soutenu par de nouvelles fermes de serveurs à Singapour, en Malaisie et en Inde. La taille du marché des multiprises dans la région est estimée à un TCAC de 7,55 % jusqu'en 2031, à mesure que les mandats d'efficacité énergétique des États et les budgets des villes intelligentes gagnent en ampleur. En Chine, les centres urbains de niveau 2 accélèrent la rénovation des appartements avec des prises murales intégrées hébergeant des multiprises à base Ethernet. Les programmes d'incitation liés à la production de l'Inde pour l'électronique amplifient la demande intérieure et favorisent la fabrication locale certifiée conformément aux directives du BIS. Les gouvernements d'Asie du Sud-Est, quant à eux, intègrent des multiprises protégées contre les surtensions dans les subventions de modernisation des écoles, allégeant les droits d'importation pour les produits conformes.

L'Amérique du Nord reste un territoire important mais en voie de maturité. Les expansions de centres de données dans la « Data Alley » de Virginie et les campus alimentés à l'énergie solaire de l'Arizona soutiennent la demande de PDU en baie intelligents. Les taux de pénétration de la maison intelligente dépassent 60 % dans les principales provinces canadiennes, stimulant les cycles de mise à niveau résidentiels. Les programmes de remboursement des services publics pour les multiprises avancées de niveau 2 soutiennent une adoption domestique durable.

Les perspectives de l'Europe dépendent des directives d'écoconception et de l'électrification des charges de chauffage ; les codes de construction allemands et français prévoient désormais un nombre de prises par mètre carré, entraînant indirectement des installations en marché secondaire. L'Amérique du Sud et le MEA représentent des opportunités liées au déploiement d'infrastructures et à la croissance du tourisme, bien que la volatilité des devises fausse souvent les calendriers de projets.

Paysage concurrentiel

Le marché des multiprises héberge un oligopole de niveau intermédiaire où les cinq premières marques représentent collectivement environ 55 % des ventes mondiales, dégageant des marges saines mais contestables. Les multinationales telles qu'Eaton, Schneider Electric et Legrand s'appuient sur des relations solides avec les distributeurs et des gammes de produits multi-verticales pour défendre leurs parts. Leurs laboratoires d'essai internes accélèrent les certifications UL et IEC, comprimant les délais de mise sur le marché des PDU prêts pour l'IA. L'expansion de 700 millions USD de Schneider Electric aux États-Unis illustre la profondeur du capital nécessaire pour maintenir des chaînes d'approvisionnement sensibles à la latence tout en intégrant le renforcement de la cybersécurité dans les micrologiciels[4]Schneider Electric, « Schneider Electric étend son empreinte de fabrication aux États-Unis », se.com. Eaton déploie des outils de configuration en masse afin que les opérateurs de colocation puissent mettre en service des centaines de baies en quelques jours.

Les challengers émergents centrent leurs offres sur l'orchestration des charges définies par logiciel et l'analytique prédictive. Beaucoup se tournent vers des boutiques en ligne directes aux consommateurs pour contourner les marges des grossistes, en associant applications mobiles et tableaux de bord cloud sous des modèles freemium. Les dépôts de brevets montrent que des start-ups expérimentent des modules de protection contre les surtensions au carbure de silicium (SiC) qui réduisent considérablement les temps de réponse d'écrêtage. Pendant ce temps, des fournisseurs spécialisés de multiprises de qualité médicale nouent des alliances avec des prestataires de plateformes d'appel infirmière pour intégrer des alertes préventives dans les chambres de patients.

L'activité de fusions et acquisitions devrait s'intensifier à mesure que les acteurs établis comblent leurs lacunes fonctionnelles et élargissent leur portée géographique. Les regroupements soutenus par le capital-investissement ciblent des fournisseurs asiatiques de niche adeptes de la fabrication à bas coût mais dépourvus de la capacité de certification nécessaire pour pénétrer les marchés occidentaux. Les fournisseurs font face à des enjeux croissants en matière de lutte contre la contrefaçon ; la sérialisation, la traçabilité par chaîne de blocs et les emballages inviolables sont en cours d'expérimentation pour protéger l'équité de marque. La discipline des prix est maintenue par le coût et la complexité des homologations UL, conférant un obstacle défensif contre la marchandisation même lorsque les prix des matières premières fluctuent.

Leaders du secteur des multiprises

Belkin International, Inc.

Leviton Manufacturing Co., Inc.

Panasonic Corporation

Legrand SA

Hubbell Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Legrand a enregistré une hausse de son chiffre d'affaires 2024 de 3,9 %, avec les activités liées aux centres de données représentant désormais 20 % du chiffre d'affaires, et a fixé un objectif de croissance de 6 % à 10 % pour 2025, soutenu par l'innovation dans les bâtiments numériques.

- Avril 2025 : Sonepar a cédé Vallen Asia pour se concentrer sur la distribution électrique cœur de métier, maintenant un chiffre d'affaires 2023 de 33,3 milliards EUR dans 40 pays.

- Mars 2025 : Schneider Electric a engagé 700 millions USD pour l'expansion de sa chaîne d'approvisionnement et de ses laboratoires aux États-Unis afin de tester des PDU de centres de données axés sur l'IA, ajoutant 1 000 emplois dans six États.

- Février 2025 : Vertiv a dévoilé des ventes nettes du premier trimestre 2025 de 2,036 milliards USD, soit une hausse de 24 % portée par les déploiements d'infrastructures hyperscale.

- Janvier 2025 : Eaton a cité les dépenses des centres de données et les normes d'électrification comme catalyseurs d'une croissance à deux chiffres des ventes dans son segment électrique.

Périmètre du rapport mondial sur le marché des multiprises

Une multiprise est un bloc de prises électriques qui offre une longueur de câble supplémentaire et une mobilité aux prises murales autrement inamovibles, généralement placées dans des endroits peu visibles et difficiles d'accès. Les multiprises sont fabriquées et installées sous forme d'unités de distribution d'alimentation pour mobilier (FPDU), d'assemblages multiprises et de prises de courant déplaçables (RPT). Les multiprises sont utilisées dans des applications résidentielles, commerciales et industrielles.

| Unités de distribution d'alimentation pour mobilier (FPDU) |

| Assemblages multiprises |

| Prises de courant déplaçables (RPT) |

| Multiprises à montage en baie |

| Multiprises à tête plate / profil bas |

| Multiprises encastrées / intégrées au mur |

| Multiprises intelligentes WiFi / Bluetooth |

| Protection contre les surtensions |

| Protection contre les surcharges |

| Imperméable / Anti-poussière (indice IP) |

| Boîtier résistant au feu |

| Surveillance et mesurage de l'énergie |

| Usage courant / usage général |

| Protection spéciale |

| Multiprises intelligentes |

| Usage industriel lourd |

| Installations de fabrication industrielle |

| Centres de données et salles informatiques |

| Bureaux commerciaux et commerce de détail |

| Établissements de soins de santé |

| Hôtellerie et loisirs |

| Établissements d'enseignement et institutions publiques |

| Résidentiel |

| Hors ligne (grossistes en matériel électrique et commerce de détail) |

| En ligne (plateformes de commerce électronique) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'installation | Unités de distribution d'alimentation pour mobilier (FPDU) | ||

| Assemblages multiprises | |||

| Prises de courant déplaçables (RPT) | |||

| Multiprises à montage en baie | |||

| Multiprises à tête plate / profil bas | |||

| Multiprises encastrées / intégrées au mur | |||

| Multiprises intelligentes WiFi / Bluetooth | |||

| Par caractéristique de protection | Protection contre les surtensions | ||

| Protection contre les surcharges | |||

| Imperméable / Anti-poussière (indice IP) | |||

| Boîtier résistant au feu | |||

| Surveillance et mesurage de l'énergie | |||

| Par application | Usage courant / usage général | ||

| Protection spéciale | |||

| Multiprises intelligentes | |||

| Usage industriel lourd | |||

| Par utilisateur final | Installations de fabrication industrielle | ||

| Centres de données et salles informatiques | |||

| Bureaux commerciaux et commerce de détail | |||

| Établissements de soins de santé | |||

| Hôtellerie et loisirs | |||

| Établissements d'enseignement et institutions publiques | |||

| Résidentiel | |||

| Par canal de distribution | Hors ligne (grossistes en matériel électrique et commerce de détail) | ||

| En ligne (plateformes de commerce électronique) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des multiprises ?

Le marché s'établit à 14,99 milliards USD en 2026 et devrait atteindre 21,02 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché des multiprises ?

Le marché devrait progresser à un TCAC de 6,98 % entre 2026 et 2031.

Quelle région détient la plus grande part du marché des multiprises ?

L'Asie-Pacifique est en tête avec une part de chiffre d'affaires de 45,05 % en 2025 et continue d'afficher la croissance la plus rapide.

Quel type d'installation domine actuellement la demande mondiale ?

Les unités de distribution d'alimentation pour mobilier (FPDU) sont en tête avec une part de marché de 30,86 % en 2025.

Quelle caractéristique des multiprises progresse le plus rapidement ?

Les capacités de surveillance et de mesurage de l'énergie progressent à un TCAC de 7,78 % entre 2026 et 2031, reflétant une demande croissante en matière de visibilité de la consommation.

Pourquoi les multiprises intelligentes gagnent-elles rapidement du terrain dans les foyers ?

Les multiprises intelligentes réduisent les pertes en veille, s'intègrent aux réseaux WiFi et sont éligibles aux remboursements des services publics, ce qui les rend attrayantes pour les foyers soucieux de leur consommation énergétique.

Dernière mise à jour de la page le: