Taille et parts de marché Power to Gas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taux de croissance | 50.00% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Europe |

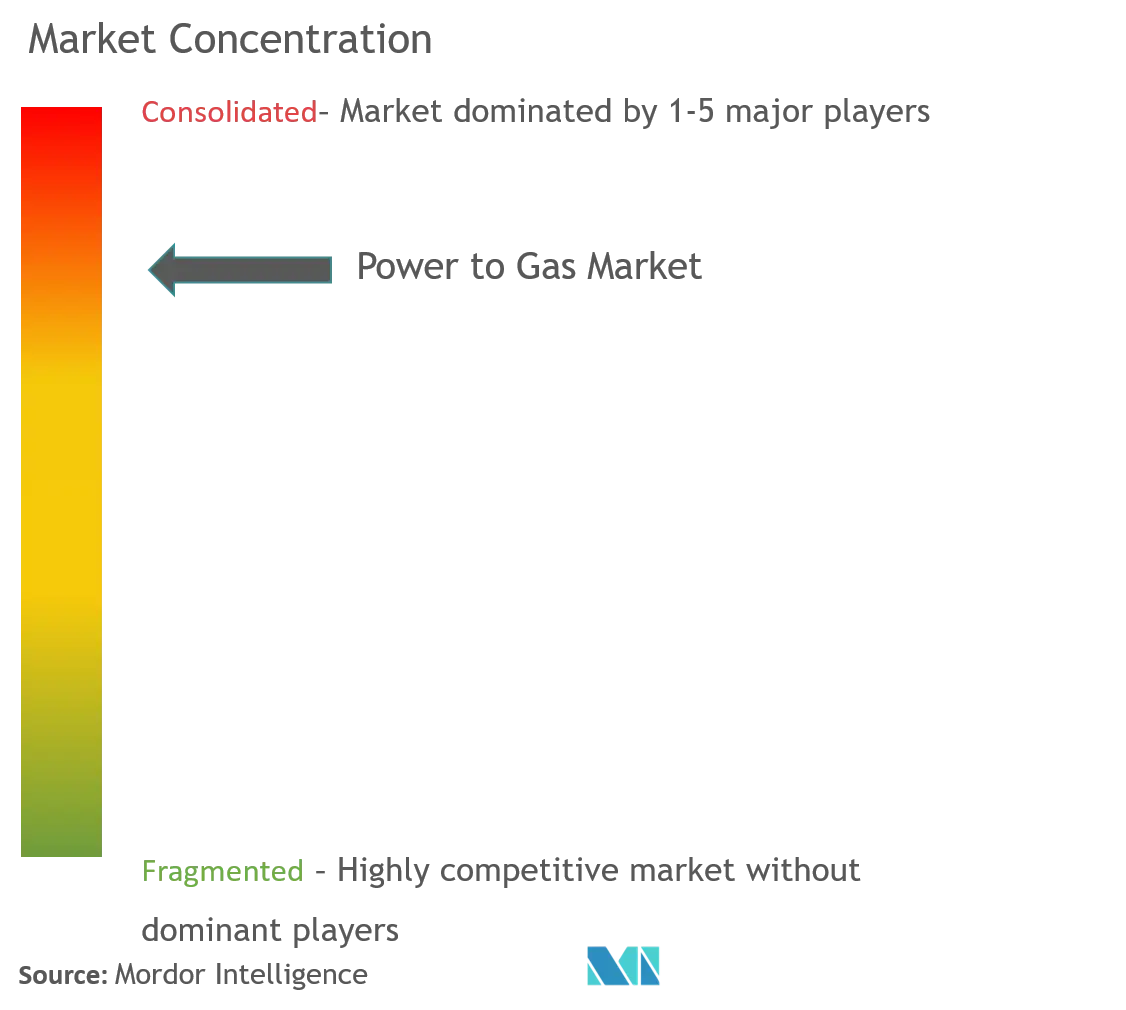

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Power to Gas par Mordor Intelligence

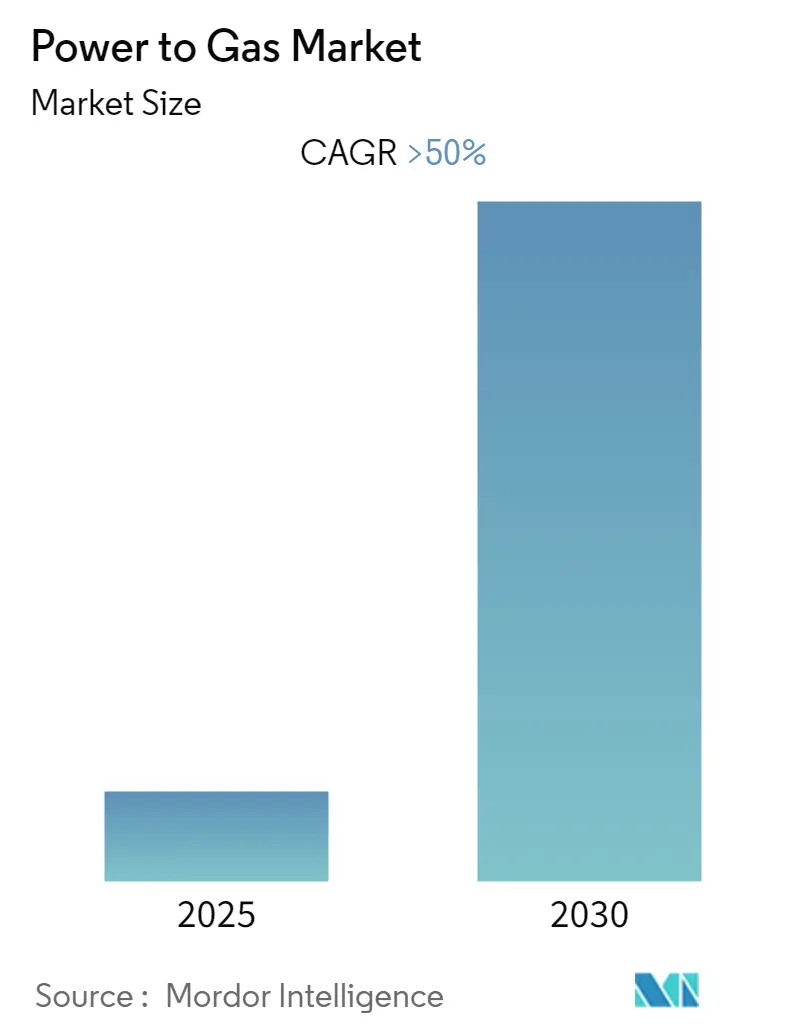

Le marché Power to Gas devrait enregistrer un TCAC supérieur à 50 % au cours de la période de prévision.

L'industrie power-to-gas connaît une avancée technologique rapide et une montée en échelle des projets à l'échelle mondiale, portée par l'accent croissant mis sur la production d'hydrogène vert et les solutions de stockage d'énergie. Selon les projections de l'Agence internationale de l'énergie (AIE), la capacité mondiale d'électrolyse devrait atteindre près de 17 GW d'ici 2026, représentant une expansion significative par rapport aux niveaux actuels. Cette croissance est soutenue par d'importants investissements du secteur privé et des initiatives gouvernementales, notamment dans le développement de grandes installations de production d'hydrogène vert. Le pipeline de projets d'électrolyse annoncés a dépassé 260 GW à l'échelle mondiale, témoignant d'un fort élan dans le développement de projets et l'expansion de l'industrie.

L'industrie assiste à un virage significatif vers des projets de plus grande envergure et à une collaboration accrue entre les principales parties prenantes. En mars 2022, le Partenariat pour l'hydrogène propre de la Commission européenne a lancé un programme de subventions de 300,5 millions d'euros pour soutenir des projets visant à stimuler la production d'hydrogène renouvelable, le développement de solutions de stockage et de distribution, ainsi que la stimulation de l'utilisation de l'hydrogène dans les industries à forte intensité énergétique et dans les transports. Cette initiative illustre les partenariats public-privé croissants qui émergent dans le secteur. Par ailleurs, les grands acteurs de l'industrie forment des alliances stratégiques, comme en témoigne l'accord-cadre de mars 2022 entre Sunfire et Copenhagen Infrastructure Partners pour la fourniture de systèmes d'électrolyse alcaline pressurisée d'une capacité allant jusqu'à 640 MW.

Le marché est caractérisé par une innovation technologique rapide dans le domaine de l'électrolyse, avec des améliorations en termes d'efficacité, d'échelle et de rentabilité. Le développement actuel se concentre sur trois technologies principales : l'électrolyse alcaline de l'eau, la membrane échangeuse de protons (PEM) et les cellules d'électrolyse à oxyde solide (SOEC). Ces technologies sont continuellement perfectionnées pour atteindre des niveaux d'efficacité plus élevés, les systèmes modernes atteignant des taux d'efficacité compris entre 65 et 83 %. L'industrie connaît également une intégration accrue des systèmes power-to-gas avec des sources de stockage d'énergie renouvelable, notamment l'éolien et le solaire, afin de garantir une production d'hydrogène durable.

Le développement des infrastructures s'accélère sur les principaux marchés, de nombreux projets passant de la phase pilote à l'échelle commerciale. Un exemple notable est le partenariat de mars 2022 entre BP et le Conseil municipal d'Aberdeen pour développer un hub hydrogène en Écosse, qui comprend la construction d'installations de production, de stockage et de distribution d'hydrogène vert. Le projet, démarrant avec une capacité de production de 800 kg/jour, représente la tendance croissante à l'établissement d'écosystèmes hydrogène complets. L'industrie assiste également à des efforts accrus de normalisation et au développement de cadres réglementaires pour soutenir le déploiement sûr et efficace des technologies du marché power-to-gas.

Tendances et perspectives du marché mondial Power to Gas

Intégration croissante des énergies renouvelables et besoin de stockage d'énergie

L'intégration croissante des sources d'énergie renouvelable dans les réseaux électriques a créé un besoin pressant de solutions efficaces de transformation de l'énergie, stimulant la croissance des technologies power-to-gas. La capacité mondiale installée en énergies renouvelables a affiché une croissance remarquable, avec près de 350 projets d'une capacité agrégée de 54 GW actuellement en développement et dont la mise en service est prévue d'ici 2030. Par ailleurs, 40 autres projets représentant près de 35 GW de capacité sont en phase de développement précoce, soulignant l'immense potentiel des applications de stockage d'énergie renouvelable.

La technologie power-to-gas offre des avantages significatifs par rapport aux solutions de stockage d'énergie conventionnelles, notamment une capacité de stockage d'énergie plus élevée et des durées de décharge plus longues. La technologie permet le stockage et le transport de l'énergie renouvelable via l'infrastructure gazière existante, avec des capacités de stockage d'hydrogène variant selon les pays — de 0,1 % au Royaume-Uni à 12 % aux Pays-Bas. Cette flexibilité en matière de stockage et de transport, combinée à la baisse des coûts des technologies d'énergie renouvelable telles que le solaire et l'éolien, a fait du power-to-gas une solution de plus en plus attrayante pour l'équilibrage du réseau et les applications de stockage d'énergie à long terme.

Accent croissant sur la décarbonation et la réduction des émissions

La dynamique mondiale en faveur de la décarbonation est devenue un moteur majeur de la croissance du marché power-to-gas, notamment dans les applications industrielles. La technologie permet la production d'hydrogène vert par électrolyse alimentée par des énergies renouvelables, offrant une alternative propre pour divers procédés industriels. Cela est particulièrement significatif pour des secteurs tels que les raffineries, qui représentent 48 % de la consommation d'hydrogène en Europe, suivies par la production d'engrais et les industries chimiques, où les méthodes traditionnelles de production d'hydrogène contribuent de manière significative aux émissions de carbone.

La polyvalence des applications power-to-gas dans le soutien aux efforts de décarbonation est évidente dans ses multiples cas d'usage. L'hydrogène vert produit par électrolyse peut être utilisé directement comme carburant pour les transports, en remplacement du pétrole dans les véhicules légers, les chemins de fer et les applications maritimes, ou comme matière première pour les applications industrielles. De plus, si tous les projets planifiés sont mis en service dans les délais prévus, l'offre mondiale d'hydrogène vert provenant des électrolyseurs pourrait atteindre 8 millions de tonnes par an d'ici 2030, démontrant le potentiel de la technologie à réaliser des réductions d'émissions significatives dans divers secteurs.

Soutien et initiatives gouvernementaux

Le fort soutien et les initiatives des gouvernements sont devenus des moteurs essentiels pour le marché power-to-gas, notamment dans le développement des infrastructures et des technologies nécessaires. Les objectifs ambitieux de l'Union européenne illustrent ce soutien, avec des plans visant à augmenter la capacité de fabrication d'électrolyseurs en Europe de 1,75 GW/an à 17,5 GW par an d'ici 2025. Cela est renforcé par la stratégie accélératrice de l'UE en matière d'hydrogène, qui vise à produire 10 millions de tonnes et à importer 10 millions de tonnes d'hydrogène renouvelable d'ici 2030, créant ainsi un cadre solide pour la croissance du marché.

Des pays individuels ont également mis en place des mécanismes de soutien significatifs pour la technologie power-to-gas. L'Allemagne, par exemple, a fixé des objectifs ambitieux pour construire une capacité power-to-gas de 5 GW d'ici 2023 et de 40 GW d'ici 2050, témoignant d'un engagement à long terme envers le développement de cette technologie. Ces initiatives gouvernementales sont complétées par la mise en place d'environ 40 petits projets pilotes power-to-gas en Allemagne seulement, exploitant l'excédent d'énergie verte provenant de projets éoliens et solaires pour produire du carburant zéro carbone par électrolyse. La combinaison de cadres politiques clairs, de soutiens financiers et de plans de développement des infrastructures a créé un environnement favorable à l'adoption et à l'avancement de la technologie power-to-gas.

Analyse des segments : Technologie

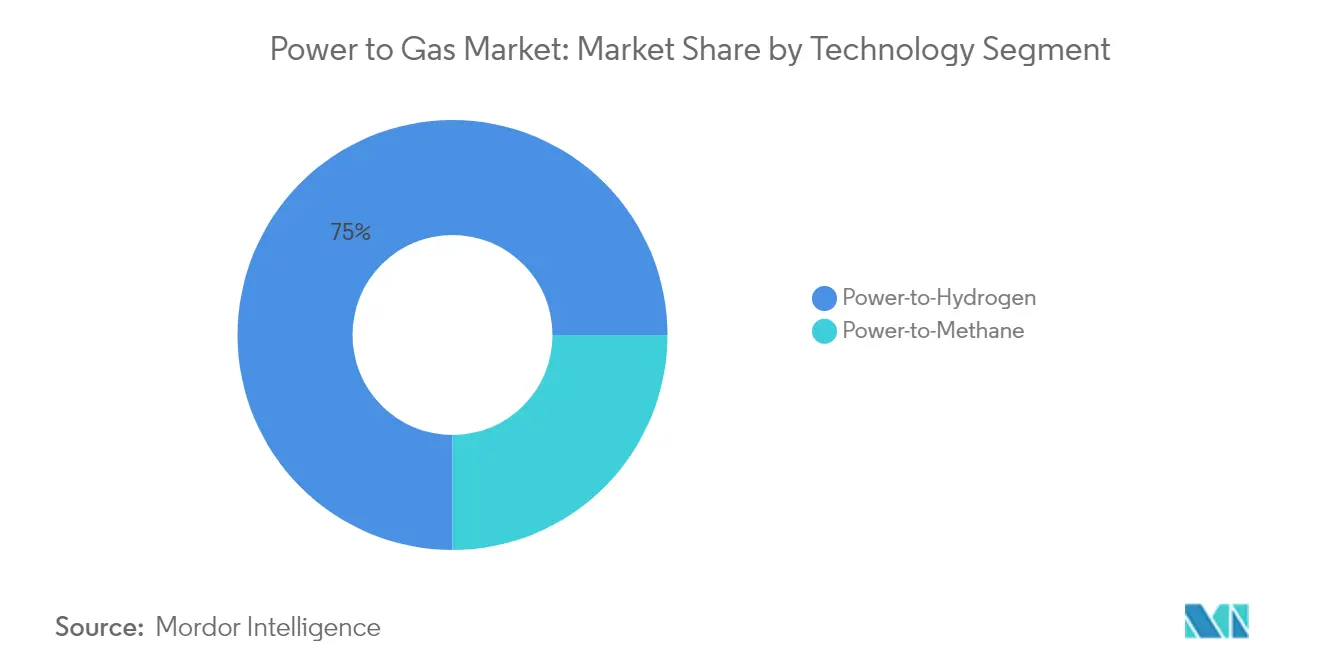

Segment Power-to-Hydrogen sur le marché Power to Gas

La technologie Power-to-Hydrogen est devenue à la fois le segment dominant et le segment à la croissance la plus rapide sur le marché mondial power-to-hydrogen, portée par sa polyvalence et son efficacité dans les applications de stockage d'énergie. Ce segment comprend des technologies clés telles que l'électrolyse alcaline de l'eau, la membrane échangeuse de protons (PEM) et les cellules d'électrolyse à oxyde solide (SOEC), la technologie PEM gagnant une traction particulière en raison de sa plus grande efficacité (65-83 %) par rapport aux alternatives. La croissance du segment est également propulsée par des investissements significatifs dans des projets à grande échelle, tels que le projet d'hydrogène vert NEOM en Arabie saoudite de 2 000 MW et de nombreuses initiatives en Europe et en Asie-Pacifique. La capacité de la technologie à produire de l'hydrogène de haute pureté, associée à ses applications dans divers secteurs, notamment les transports, les procédés industriels et le stockage d'hydrogène à l'échelle des services publics, a consolidé sa position de leader du marché. De plus, le segment bénéficie d'un fort soutien gouvernemental dans le monde entier, des pays comme l'Allemagne ciblant 5 GW de capacité d'électrolyseur d'ici 2023 et 40 GW d'ici 2050, démontrant le potentiel de croissance à long terme de cette technologie.

Segment Power-to-Methane sur le marché Power to Gas

Le segment power-to-methane représente une composante essentielle du marché power-to-gas, offrant des avantages uniques en termes de compatibilité avec les infrastructures existantes et de capacités de stockage d'énergie. Cette technologie implique une étape de méthanation supplémentaire qui synthétise l'hydrogène avec du dioxyde de carbone pour produire du méthane, qui peut être directement intégré dans l'infrastructure de gaz naturel existante. Bien que le segment soit confronté à certains défis techniques, notamment des pertes d'efficacité d'environ 8 % lors du processus de méthanation, il offre des avantages significatifs en termes d'utilisation du dioxyde de carbone et de densité énergétique plus élevée par rapport aux autres options de stockage chimique. Parmi les projets notables de ce segment figurent le projet Audi e-gas, qui exploite une installation industrielle Power to SNG de 6 MW, et le projet Jupiter 1000 en France, démontrant la viabilité commerciale de la technologie. La croissance du segment est soutenue par sa capacité à tirer parti de l'infrastructure de gaz naturel existante, réduisant les coûts d'investissement et facilitant une adoption plus aisée sur le marché.

Analyse des segments : Capacité

Segment de plus de 1 000 KW sur le marché Power-to-Gas

Le segment de plus de 1 000 KW domine le marché mondial power-to-gas, porté par des applications à grande échelle dans les services publics et l'industrie. Ce segment est caractérisé par des projets massifs tels que l'installation d'hydrogène vert NEOM en Arabie saoudite avec une capacité de 2 000 MW et le projet Power to Gas de Sinopec en Chine avec une capacité de 260 MW. Le déploiement croissant de parcs solaires à l'échelle commerciale et les investissements croissants dans les infrastructures d'énergie renouvelable ont encore renforcé la position de ce segment. Les grandes entreprises de services publics et les installations industrielles du monde entier planifient activement le déploiement de projets power-to-gas dépassant 1 000 KW de capacité au cours de la période de prévision, notamment dans des régions comme l'Europe, l'Asie-Pacifique et le Moyen-Orient. La prééminence du segment est également renforcée par les initiatives et politiques gouvernementales soutenant les grandes installations de production d'hydrogène vert.

Segment de 100 à 1 000 KW sur le marché Power-to-Gas

Le segment de 100 à 1 000 KW connaît une croissance rapide sur le marché power-to-gas, porté par une adoption croissante dans les secteurs commercial et industriel. Ce segment connaît un élan significatif en raison du déploiement croissant de parcs solaires à l'échelle commerciale et de la demande croissante d'hydrogène vert dans diverses applications industrielles. Plusieurs organisations industrielles et commerciales investissent dans cette gamme technologique pour développer des systèmes power-to-gas avancés, des entreprises comme AEM Technology, Protium et Linde menant l'innovation. La croissance du segment est particulièrement notable dans des applications telles que les stations de ravitaillement en hydrogène pour les véhicules à pile à combustible et les procédés industriels de taille moyenne. La flexibilité et l'évolutivité des installations dans cette gamme de capacité les rendent particulièrement attractives pour les entreprises souhaitant passer à des solutions énergétiques plus propres.

Segments restants dans la segmentation par capacité

Le segment de moins de 100 KW sert des applications de niche spécifiques sur le marché power-to-gas, répondant principalement aux besoins des petites entreprises, des hôpitaux, des universités et des installations d'essai. Ce segment joue un rôle crucial dans le développement et le test de nouvelles technologies, notamment dans les environnements de recherche et développement. Ces systèmes de plus petite taille sont particulièrement précieux dans les sites isolés et pour les applications spécialisées nécessitant une production d'hydrogène et d'oxygène de haute pureté. L'importance du segment a été mise en évidence par son rôle dans la fourniture d'oxygène lors d'urgences sanitaires et le soutien à diverses initiatives de recherche dans des environnements académiques et industriels. Des entreprises comme Protium, TCS, Enapter et Vonk développent activement des solutions innovantes pour ce segment de marché.

Analyse des segments : Utilisateur final

Segment industriel sur le marché Power-to-Gas

Le segment industriel domine le marché mondial power-to-gas, représentant environ 69 % de la part de marché totale en 2024. Cette position significative sur le marché est portée par l'adoption croissante de l'hydrogène vert dans diverses applications industrielles, notamment les industries chimiques, les raffineries de pétrole et de gaz, les opérations minières et la fabrication alimentaire et des boissons. Les industries font face à une pression croissante de la part des organismes de réglementation pour adapter leurs modèles commerciaux et développer de solides capacités dans les technologies vertes, notamment en passant de la production d'hydrogène gris à la production d'hydrogène vert. Les grands acteurs industriels, notamment dans les secteurs chimique et pétrolier et gazier, réalisent des investissements substantiels dans des installations power-to-gas pour atteindre leurs objectifs de décarbonation. La domination du segment est encore renforcée par l'utilisation croissante de l'hydrogène vert dans de multiples applications industrielles telles que les produits pharmaceutiques, la production d'engrais, la réduction des minerais métalliques et les procédés d'hydrogénation dans les industries alimentaires.

Segment des services publics sur le marché Power-to-Gas

Le segment des services publics émerge comme le segment à la croissance la plus rapide sur le marché power-to-gas pour la période 2024-2029, porté par des investissements croissants et des subventions des gouvernements du monde entier. La croissance rapide du segment est soutenue par le déploiement croissant de grands projets de services publics, notamment en Europe et en Amérique du Nord. La technologie Power-to-Gas fournit divers services au réseau électrique pour l'intégration des énergies renouvelables, avec des attributs uniques qui lui confèrent un avantage sur les solutions alternatives. La réponse dynamique rapide de l'unité d'électrolyseur la rend particulièrement adaptée à la fourniture de services réseau et au maintien de la flexibilité du réseau pour les opérateurs de systèmes électriques sous des niveaux élevés de pénétration de ressources énergétiques distribuées variables (RED). Plusieurs entreprises de services publics développent activement des projets power-to-gas significatifs, beaucoup se concentrant sur la production d'hydrogène et les capacités d'intégration au réseau.

Segments restants dans la segmentation par utilisateur final

Le segment commercial représente une part plus modeste mais importante du marché power-to-gas, principalement axé sur les projets à petite échelle et les projets pilotes. Ce segment sert diverses applications, notamment les piles à combustible pour l'alimentation principale et de secours dans les bâtiments commerciaux, les stations de ravitaillement en hydrogène et les applications d'alimentation à distance. Les utilisateurs commerciaux bénéficient de la flexibilité des systèmes power-to-gas pour fournir des solutions d'alimentation principale et de secours, notamment dans les zones à connexions réseau peu fiables ou dans des sites isolés. Le segment est caractérisé par des installations à plus petite échelle qui servent souvent de projets de démonstration et de terrains d'essai pour de nouvelles technologies et applications, jouant un rôle crucial dans l'avancement du développement global du marché et de l'adoption des technologies.

Analyse du segment géographique du marché Power to Gas

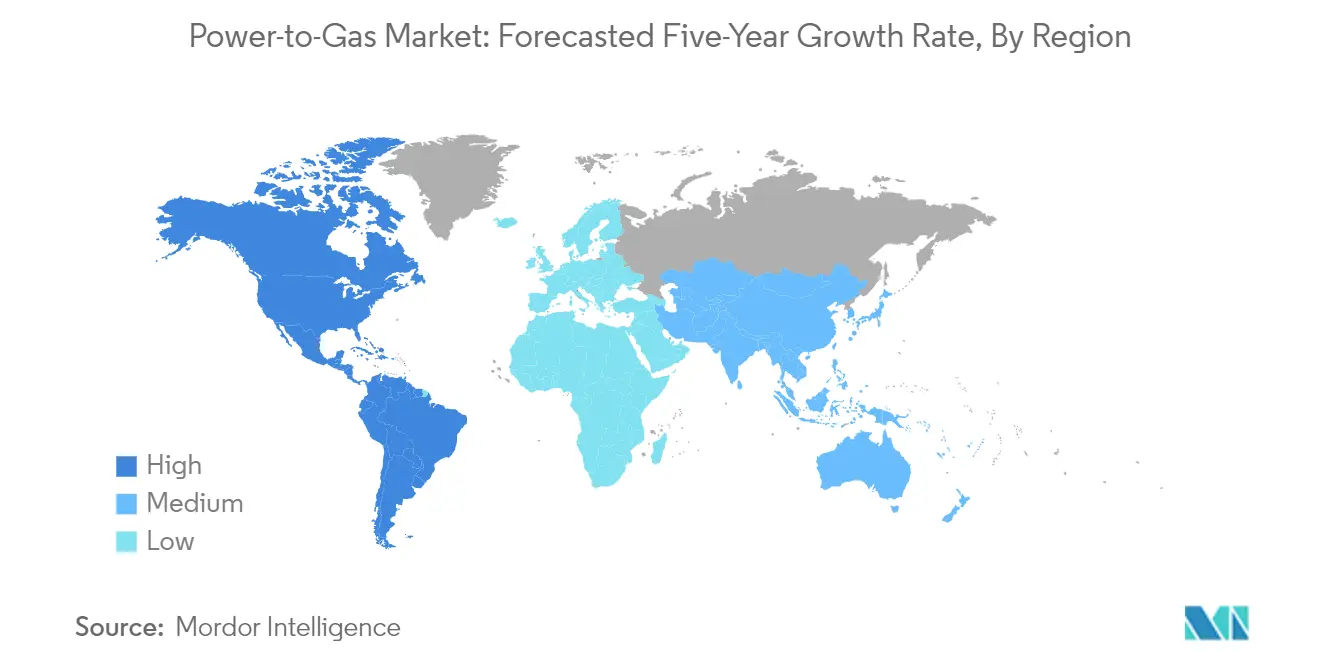

Marché Power to Gas en Amérique du Nord

Le marché power to gas en Amérique du Nord, représentant environ 0,5 % de la part de marché mondiale en 2024, est caractérisé par une forte adaptabilité technologique et un soutien significatif du gouvernement fédéral. L'infrastructure power to gas de la région connaît une croissance substantielle, portée par des investissements croissants et des subventions. Les États-Unis se concentrent particulièrement sur le développement de systèmes de stockage d'énergie non hydrauliques grâce à la technologie power to gas, qui s'est avérée plus rentable par rapport aux systèmes traditionnels de stockage par pompage hydraulique. Le marché est encore renforcé par une forte demande de production d'hydrogène dans divers secteurs industriels et une infrastructure de gaz naturel bien établie. L'engagement de la région en faveur de la transformation vers une énergie propre est évident à travers des mécanismes de soutien complets et des initiatives de développement des infrastructures. Le marché est particulièrement fort dans l'intégration des sources d'énergie renouvelable avec les systèmes power to gas, créant un réseau énergétique plus résilient et durable. La présence d'installations de recherche avancées et d'une expertise technologique continue de stimuler l'innovation dans ce secteur, faisant de l'Amérique du Nord un acteur clé dans le paysage mondial du power to gas.

Marché Power to Gas en Asie-Pacifique

Le marché power to gas en Asie-Pacifique a affiché un taux de croissance modeste d'environ 0,4 % au cours de la période 2019-2024, mais représente l'une des régions les plus dynamiques et prometteuses pour le développement futur. Le marché de la région est principalement porté par des objectifs ambitieux en matière d'énergies renouvelables et des préoccupations environnementales croissantes dans les grandes économies. La Chine est devenue une force motrice sur le marché, avec son immense infrastructure d'énergie renouvelable et son accent croissant sur la production d'hydrogène vert. Le Japon et la Corée du Sud sont à la pointe des innovations technologiques dans ce secteur, notamment dans les applications de piles à combustible et les mises en œuvre à l'échelle industrielle. Le marché de la région est caractérisé par un fort soutien gouvernemental, notamment dans des pays comme l'Australie, qui se positionne comme un potentiel hub d'exportation d'hydrogène vert. Le marché émergent de l'Inde présente des opportunités significatives avec son secteur des énergies renouvelables en pleine croissance et son accent croissant sur les alternatives énergétiques propres. L'intégration de la technologie power to gas avec l'infrastructure industrielle existante et le développement de nouvelles applications continuent de stimuler l'expansion du marché dans la région.

Marché Power to Gas en Europe

Le marché européen du power to gas devrait croître à un rythme annuel d'environ 12,5 % de 2024 à 2029, maintenant sa position de leader mondial en matière d'adoption et de mise en œuvre des technologies. Le marché de la région est caractérisé par un cadre réglementaire solide et des mécanismes de soutien complets pour les technologies d'énergie propre. L'Allemagne continue de mener le marché européen avec de nombreux projets power to gas opérationnels et des plans d'expansion ambitieux. L'infrastructure de gaz naturel étendue de la région constitue une base solide pour l'intégration de la technologie power to gas. La France, les Pays-Bas et d'autres nations européennes développent activement des projets à grande échelle et mettent en œuvre des politiques de soutien. Le marché bénéficie d'une forte collaboration entre les parties prenantes de l'industrie, les institutions de recherche et les organismes gouvernementaux. L'intégration des systèmes power to gas avec l'infrastructure d'énergie renouvelable existante a créé un écosystème robuste pour le stockage et la distribution durables de l'énergie. L'engagement de la région en faveur de la neutralité carbone continue de stimuler l'innovation et les investissements dans ce secteur.

Marché Power to Gas en Amérique du Sud

Le marché power to gas en Amérique du Sud émerge comme un acteur significatif dans le paysage mondial, porté par les abondantes ressources en énergies renouvelables de la région et l'accent croissant mis sur la transition vers une énergie propre. Des pays comme le Chili et l'Argentine mènent le marché régional avec des projets innovants et des cadres politiques de soutien. Le potentiel de la région en matière de production d'énergie renouvelable, notamment l'éolien et le solaire, crée des conditions favorables à la mise en œuvre de la technologie power to gas. Le marché émergent du Brésil présente des opportunités significatives avec son infrastructure de gaz naturel étendue et son secteur des énergies propres en pleine croissance. Le secteur industriel de la région, notamment les industries minières et chimiques, manifeste un intérêt croissant pour les applications d'hydrogène vert. Le marché est caractérisé par des partenariats internationaux croissants et des investissements dans des projets à grande échelle. Le développement de projets d'hydrogène vert orientés vers l'exportation devient un domaine d'intérêt clé, tirant parti des avantages concurrentiels de la région en matière de production d'énergie renouvelable.

Marché Power to Gas au Moyen-Orient et en Afrique

Le marché power to gas au Moyen-Orient et en Afrique évolue rapidement, tirant parti des abondantes ressources en énergies renouvelables de la région et de sa solide base industrielle. Les pays du Conseil de coopération du Golfe prennent des mesures significatives vers le développement de capacités en hydrogène vert, les Émirats arabes unis et l'Arabie saoudite menant l'initiative. Le marché de la région est caractérisé par des développements de projets à grande échelle et un fort soutien gouvernemental pour les technologies d'énergie propre. L'intégration des systèmes power to gas avec l'infrastructure industrielle existante crée des opportunités uniques pour le couplage sectoriel. Les nations africaines se concentrent de plus en plus sur le développement des ressources en énergies renouvelables et l'exploration des applications power to gas. La situation géographique stratégique de la région et l'infrastructure établie d'exportation d'énergie offrent des avantages pour les futures exportations d'hydrogène vert. Le marché est témoin de collaborations internationales croissantes et d'investissements dans le développement technologique. La combinaison d'abondantes ressources solaires et d'une infrastructure énergétique existante positionne favorablement la région pour la croissance future du marché.

Paysage concurrentiel

Principales entreprises sur le marché Power to Gas

Le marché power-to-gas est caractérisé par la forte présence d'acteurs établis tels que Siemens Energy, Nel ASA, Sempra Energy et MAN Energy Solutions, aux côtés de spécialistes émergents comme Sunfire GmbH et AquahydreX. Ces entreprises investissent massivement dans l'innovation produit, notamment dans le développement de technologies d'électrolyse avancées et l'amélioration des efficacités des systèmes pour la production et le stockage d'hydrogène. L'agilité opérationnelle se manifeste par des capacités de fabrication flexibles et une réponse rapide aux demandes du marché, tandis que les partenariats stratégiques avec les services publics et les entreprises énergétiques restent essentiels pour l'expansion du marché. Les entreprises se concentrent de plus en plus sur l'expansion géographique par le biais de coentreprises et d'accords de licence technologique, notamment sur les marchés émergents à fort potentiel en énergies renouvelables. L'industrie est témoin d'investissements continus en R&D dans des domaines tels que l'électrolyse PEM, l'électrolyse alcaline et les technologies de méthanation, les entreprises s'efforçant de réduire les coûts de production et d'améliorer l'évolutivité de leurs solutions.

Marché dynamique avec un fort potentiel de croissance

La structure du marché power-to-gas présente un mélange de conglomérats mondiaux et de fournisseurs de technologies spécialisés, les grands acteurs tirant parti de leur expertise établie en infrastructure énergétique et de leurs ressources financières pour maintenir leur domination sur le marché. La consolidation du marché augmente progressivement à mesure que les grandes entreprises acquièrent des fournisseurs de technologies spécialisés pour renforcer leurs capacités technologiques et élargir leurs portefeuilles de produits. Cela est évident dans des mouvements stratégiques tels que l'acquisition par Sunfire d'IHT pour la technologie d'électrolyse alcaline et l'intégration de diverses technologies complémentaires tout au long de la chaîne de valeur de l'hydrogène.

Le marché est témoin d'une collaboration accrue entre les fabricants d'équipements, les développeurs de projets et les utilisateurs finaux, notamment en Europe où le soutien réglementaire à l'hydrogène vert est fort. Les grandes entreprises énergétiques forment des alliances stratégiques avec des fournisseurs de technologies pour développer des projets power-to-gas à grande échelle, tandis que les acteurs régionaux se concentrent sur des applications de niche et des marchés géographiques spécifiques. L'industrie est caractérisée par des accords d'approvisionnement à long terme et des partenariats basés sur des projets, les entreprises adoptant de plus en plus des stratégies d'intégration verticale pour renforcer leur position sur le marché.

L'innovation et les partenariats sont les moteurs du succès futur

Le succès sur le marché power-to-gas dépend de plus en plus de l'innovation technologique, de la compétitivité des coûts et des partenariats stratégiques. Les acteurs en place doivent se concentrer sur la réduction des coûts des systèmes grâce aux économies d'échelle et à l'amélioration de l'efficacité, tout en maintenant des relations solides avec les principales parties prenantes tout au long de la chaîne de valeur énergétique. Les entreprises doivent développer des packages de solutions complets qui incluent non seulement la fourniture d'équipements, mais aussi des services de maintenance et un support technique. La capacité à démontrer une mise en œuvre réussie de projets et à établir des cas de référence devient cruciale pour la crédibilité sur le marché.

Les concurrents sur le marché peuvent gagner du terrain en se concentrant sur des applications spécialisées ou des marchés régionaux où ils peuvent construire des positions solides avant de s'étendre. La concentration relativement élevée des acheteurs dans les secteurs des services publics et de l'industrie nécessite des relations clients solides et des solutions personnalisées. Bien qu'un risque de substitution existe de la part des technologies alternatives de stockage d'énergie, les avantages uniques du power-to-gas en matière de stockage à long terme et de couplage sectoriel offrent des opportunités de différenciation. Le soutien réglementaire à l'hydrogène vert et à la transformation de l'énergie continue de façonner la dynamique du marché, rendant essentiel pour les entreprises d'aligner leurs stratégies sur les évolutions politiques et de maintenir une flexibilité dans leurs modèles commerciaux.

Leaders de l'industrie Power to Gas

Sempra Energy

GRT Gaz SA

MAN Energy Solutions

Sunfire GmbH

Nel ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2022 - Le Département de l'énergie des États-Unis a annoncé un investissement de 504,4 millions USD pour financer Advanced Clean Energy Storage, une installation de stockage d'hydrogène propre et d'énergie capable de fournir un stockage d'énergie à long terme. Située à Delta, dans l'Utah, l'installation combinera 220 mégawatts d'électrolyse alcaline avec deux cavernes salines de 4,5 millions de barils pour stocker de l'hydrogène propre. Une fois opérationnels, les projets captureront l'excédent d'énergie renouvelable, le stockeront sous forme d'hydrogène et le déploieront comme carburant pour le projet renouvelé de l'Agence d'énergie Intermountain (IPA) — une centrale électrique à cycle combiné à turbine à gaz compatible avec l'hydrogène qui entend être alimentée à 100 % par de l'hydrogène propre d'ici 2045 de manière progressive.

- Février 2022 - Mitsubishi Power a signé un contrat d'achat avec HydrogenPro pour un système d'électrolyseur à grande échelle. Le système d'électrolyseur HydrogenPro utilisera l'énergie éolienne et solaire pour produire de l'hydrogène vert et de l'oxygène par électrolyse.

Périmètre du rapport mondial sur le marché Power to Gas

Le Power-to-Gas (P2G ou PtG) est une technologie qui permet la conversion de l'électricité en gaz (hydrogène ou méthane) par le processus d'électrolyse.

Le marché Power-to-Gas est segmenté par technologie (Power-to-Hydrogen et Power-to-Methane), par capacité (Plus de 1 000 KW, 100 à 1 000 KW et Moins de 100 KW), par utilisateur final (services publics, industrie et commerce) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport couvre également la taille du marché et les prévisions pour le marché power-to-gas dans les principales régions. Le rapport propose la taille du marché et les prévisions en chiffre d'affaires (millions USD) pour tous les segments ci-dessus.

| Power-to-Hydrogen |

| Power-to-Methane |

| Plus de 1 000 KW |

| 100 à 1 000 KW |

| Moins de 100 KW |

| Services publics |

| Industrie |

| Commerce |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par technologie | Power-to-Hydrogen |

| Power-to-Methane | |

| Par capacité (analyse qualitative uniquement) | Plus de 1 000 KW |

| 100 à 1 000 KW | |

| Moins de 100 KW | |

| Par utilisateur final | Services publics |

| Industrie | |

| Commerce | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché Power to Gas ?

Le marché Power to Gas devrait enregistrer un TCAC supérieur à 50 % au cours de la période de prévision (2025-2030)

Quels sont les principaux acteurs du marché Power to Gas ?

Sempra Energy, GRT Gaz SA, MAN Energy Solutions, Sunfire GmbH et Nel ASA sont les principales entreprises opérant sur le marché Power to Gas.

Quelle est la région à la croissance la plus rapide sur le marché Power to Gas ?

L'Europe devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part de marché sur le marché Power to Gas ?

En 2025, l'Europe représente la plus grande part de marché sur le marché Power to Gas.

Quelles années ce rapport sur le marché Power to Gas couvre-t-il ?

Le rapport couvre la taille historique du marché Power to Gas pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché Power to Gas pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: