Taille et part du marché de l'énergie en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

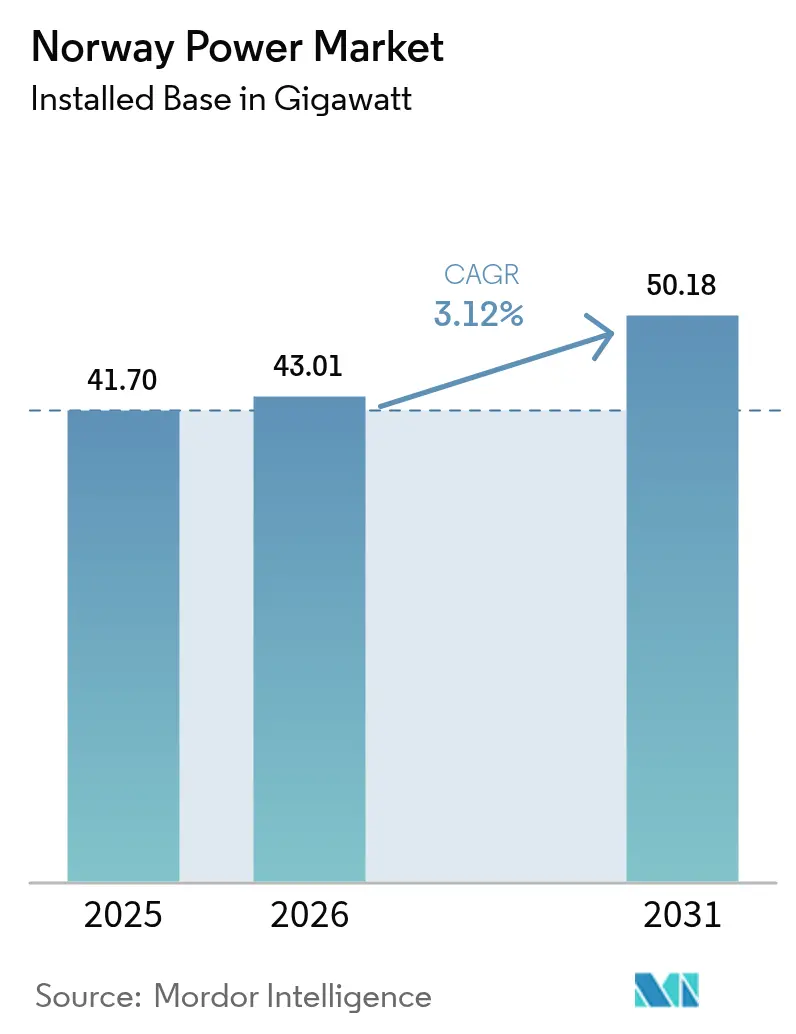

| Taille du marché de l'année de base (2025) | 41.70 gigawatt |

| Volume du Marché (2026) | 43.01 gigawatt |

| Volume du Marché (2031) | 50.18 gigawatt |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Norvège par Mordor Intelligence

La taille du marché de l'énergie en Norvège en 2026 est estimée à 43,01 gigawatts, en hausse par rapport à la valeur de 41,70 gigawatts enregistrée en 2025, avec des projections pour 2031 indiquant 50,18 gigawatts, soit une croissance de 3,12 % en TCAC sur la période 2026-2031.

Les énergies renouvelables couvraient déjà 98,8 % de la production en 2024, reflétant un système dans lequel la croissance incrémentale dépend davantage des ajouts de capacité que de la substitution de combustibles. Les réservoirs hydroélectriques continuent de constituer le cœur de la fiabilité, tandis que 1,5 GW de nouvelles éoliennes offshore issues de l'attribution de Sørlige Nordsjø II et des appels d'offres ultérieurs élargiront la marge d'exportation de la Norvège via les câbles HVDC North Sea Link et NordLink. L'électrification des plateformes pétrolières, l'adoption rapide des véhicules électriques et le développement des centres de données hyperscale transforment l'électricité bas carbone en un intrant de production stratégique, faisant progresser la demande industrielle et commerciale à un rythme annuel de 6,8 %. Le plan de renforcement du réseau de Statnett de 40 milliards de NOK (3,8 milliards d'USD) et la réponse à la demande activée par les systèmes de comptage avancé (AMS) atténuent les tensions aux heures de pointe, sans toutefois éliminer totalement les risques de congestion lorsque l'hydrologie se resserre. Dans l'ensemble, le marché de l'énergie en Norvège se distingue désormais moins par le coût du combustible que par la flexibilité, l'arbitrage transfrontalier et l'innovation derrière le compteur.[1]Statkraft, « Rapport annuel 2025 », statkraft.com

Principaux enseignements du rapport

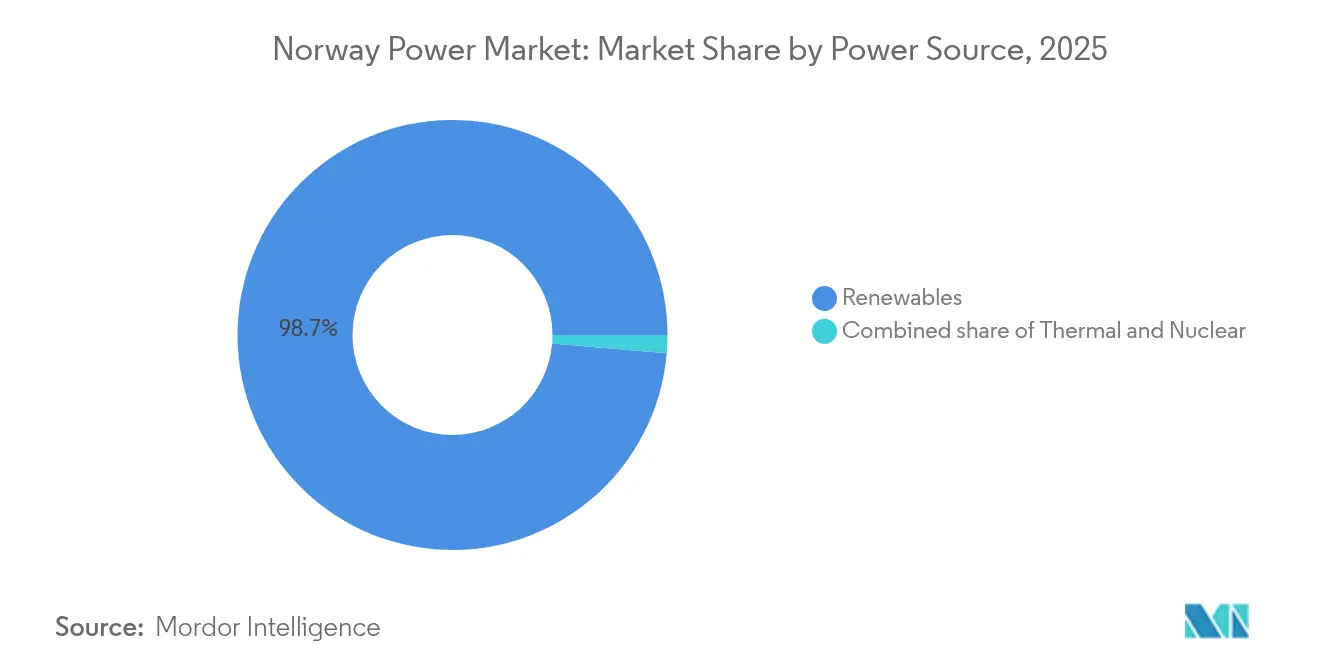

- Par source d'énergie, les énergies renouvelables ont conservé 98,65 % de la part de marché de l'énergie en Norvège en 2025, et leur progression devrait s'établir à un TCAC de 3,42 % jusqu'en 2031.

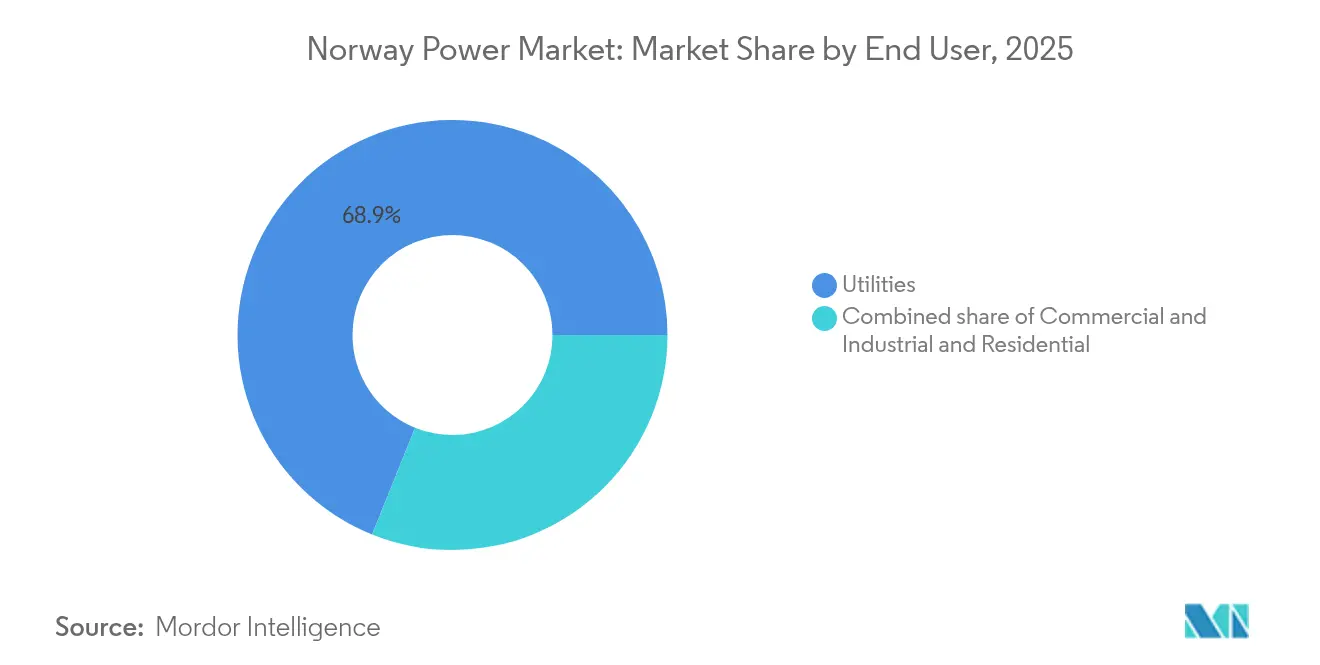

- Par utilisateur final, les services publics représentaient 68,90 % de la taille du marché de l'énergie en Norvège en 2025, tandis que les acheteurs commerciaux et industriels devraient croître à un TCAC de 6,52 % jusqu'en 2031, reflétant l'électrification soutenue des centres de données, des installations de production d'hydrogène et des charges de plateformes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectifs climatiques et d'énergies renouvelables pour 2030 | +0.7% | National, clusters éoliens offshore en mer du Nord | Long terme (≥ 4 ans) |

| Octroi de licences éoliennes offshore sur le plateau continental norvégien | +0.6% | Sørlige Nordsjø II, Utsira Nord, chantiers navals côtiers | Moyen terme (2-4 ans) |

| Électrification des plateformes pétrolières et gazières et des transports | +0.5% | Plateformes en mer du Nord, corridors urbains de véhicules électriques | Moyen terme (2-4 ans) |

| Déploiement du comptage avancé et de la réponse à la demande | +0.3% | Réseaux de distribution nationaux | Court terme (≤ 2 ans) |

| Croissance des centres de données verts à forte intensité énergétique | +0.4% | Corridor Oslo–Stavanger | Moyen terme (2-4 ans) |

| Nouveaux interconnecteurs HVDC transfrontaliers | +0.5% | Zones d'appel d'offres méridionales reliées au Royaume-Uni et à l'Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs climatiques et d'énergies renouvelables pour 2030

L'engagement de la Norvège à réduire ses émissions globales de 55 % par rapport aux niveaux de 1990 d'ici 2030 oblige les services publics et l'industrie lourde à intégrer une offre supplémentaire zéro carbone, même si le parc existant est déjà propre.[2]Ministère norvégien de l'Énergie, « Livre blanc sur l'énergie 2025 », regjeringen.no Les dotations budgétaires de 3,5 milliards de NOK (330 millions d'USD) pour les modernisations de réseau en 2024 accélèrent le renforcement des câbles sous-marins, en particulier là où convergent l'hydroélectricité, l'éolien offshore et les charges industrielles. Les ambitions affichées de 30 GW d'éolien offshore d'ici 2040 ancrent la planification des investissements à long cycle, offrant aux fabricants de turbines et aux chantiers navals une visibilité sur des commandes de plusieurs gigawatts. La taxonomie européenne et la directive sur la performance énergétique des bâtiments exercent une pression commerciale supplémentaire, faisant du respect des règles climatiques un qualificatif de revenu pour les entreprises orientées vers l'exportation. Ensemble, ces mesures élèvent la croissance de référence du marché de l'énergie en Norvège en tirant l'électrification vers les secteurs difficiles à décarboner et en stimulant la demande de services d'équilibrage.

Octroi de licences éoliennes offshore sur le plateau continental norvégien

L'appel d'offres de Sørlige Nordsjø II de novembre 2024 a attribué 1,5 GW à 1,15 NOK par kWh (0,11 USD par kWh), prouvant que les parcs à fondations fixes peuvent se dégager du marché sans subventions lorsque les échanges transfrontaliers soutiennent les revenus via le North Sea Link. L'appétit des investisseurs s'est réorienté vers les sites en eaux peu profondes qui offrent des rendements à court terme, tandis que les projets flottants à Utsira Nord attendent une étude d'impact environnemental approfondie. Les 88 MW de Hywind Tampen d'Equinor démontrent les synergies offshore avec les plateformes pétrolières, mais une montée en puissance supplémentaire nécessite un calendrier d'octroi de licences prévisible. La Direction norvégienne des ressources en eau et de l'énergie élabore un cadre consolidé d'évaluation d'impact afin de ramener le cycle d'autorisation à 24 mois, dans le but de soutenir l'élan à mesure que le marché de l'énergie en Norvège se diversifie au-delà de l'hydroélectricité.

Électrification des plateformes pétrolières et gazières et des transports

Les liaisons d'alimentation à quai alimentent désormais 88 MW vers Johan Sverdrup, éliminant 200 000 t de CO₂ par an que les turbines à gaz émettaient.[3]Equinor, « Fiche technique Hywind Tampen », equinor.com Des modernisations similaires prévues pour Troll et Oseberg tireront 250 MW supplémentaires d'ici 2028, créant une charge de base continue sur les réseaux côtiers. À terre, la pénétration des véhicules électriques à batterie a dépassé 90 % des nouvelles ventes de voitures en 2024, et les opérateurs de ferrys de fjord passent à des navires entièrement électriques pour répondre aux règles zéro émission. Ces charges simultanées remodèlent les courbes de demande quotidiennes, la recharge des véhicules électriques en soirée et les départs de ferrys en milieu de journée amplifiant le risque de pointe. Le plan de transmission de 40 milliards de NOK (3,8 milliards d'USD) de Statnett cible 1,5 GW de nouvelle capacité de transfert sud-nord, mais les congestions de postes électriques persisteront au moins jusqu'en 2027. La poussée d'électrification augmente donc à la fois le volume et la volatilité sur le marché de l'énergie en Norvège, récompensant les actifs flexibles et la tarification dynamique.

Déploiement du comptage avancé et de la réponse à la demande

La Norvège a achevé l'installation de 3,7 millions d'unités AMS début 2024, activant le règlement horaire pour presque chaque foyer. Les tarifs à heures variables offrent déjà des réductions de 40 % en dehors des heures de pointe, et des programmes pilotes à Oslo et Bergen ont permis une réduction de 12 % des pics du soir sans batteries. À partir de 2026, des tarifs locatifs intégreront les coûts marginaux de congestion, incitant les prosommateurs à installer des panneaux solaires en toiture et déplaçant les processus industriels par lots vers des fenêtres à bas prix. Les données riches des compteurs permettent aux opérateurs de distribution de reporter les modernisations physiques en s'appuyant sur le délestage de charge numérique, un modèle qui devrait permettre d'économiser 1,2 milliard de NOK (113 millions d'USD) à Oslo seul. Par conséquent, le marché de l'énergie en Norvège développe une architecture à deux couches dans laquelle des données granulaires et des signaux de prix complètent les renforcements matériels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulots d'étranglement du réseau et procédures d'autorisation longues | -0.4% | Corridor de demande Oslo–Stavanger | Moyen terme (2-4 ans) |

| Opposition locale aux installations éoliennes terrestres | -0.2% | Régions de Trøndelag et territoires Sami | Long terme (≥ 4 ans) |

| Variabilité hydrologique affectant la fiabilité hydroélectrique | -0.3% | Réservoirs nationaux, situation aiguë dans le sud | Court terme (≤ 2 ans) |

| Cannibalisation des prix de gros pour les nouvelles énergies renouvelables | -0.2% | Zones d'appel d'offres méridionales, nœuds d'interconnecteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement du réseau et procédures d'autorisation longues

Des écarts de prix de 0,80 NOK par kWh entre les zones d'appel d'offres nord et sud de la Norvège en janvier 2024 ont mis en évidence la façon dont les retards de transmission amoindrissent la pleine valeur de l'hydroélectricité abondante. Statnett recense 15 corridors critiques nécessitant des modernisations, mais les études environnementales et les recours municipaux prolongent les approbations de lignes aériennes à près d'une décennie. La reconstruction de la ligne 420 kV Sima–Samnanger, essentielle pour raccorder la production de Sørlige Nordsjø II, a été retardée de trois ans après que des propriétaires fonciers ont contesté le tracé. Tant que ces lignes ne seront pas réalisées, les grandes charges telles que les centres de données devront attendre leur connexion ou s'implanter dans des zones moins congestionnées, ralentissant l'électrification industrielle et réduisant le taux de croissance du marché de l'énergie en Norvège.

Opposition locale aux installations éoliennes terrestres

Des groupes Sami autochtones et des municipalités rurales ont bloqué plusieurs demandes de parcs éoliens en 2024, invoquant des perturbations des routes de pâturage et des impacts visuels.[4]Cour suprême de Norvège, « Arrêt dans l'affaire Fosen 2024 », supremecourt.no Le complexe éolien de Fosen de 1,06 GW a été contraint de déplacer des turbines, retardant la pleine production et érodant la confiance des investisseurs. Les droits de veto municipaux transfèrent effectivement le pouvoir d'autorisation aux conseils locaux, poussant les promoteurs à détourner les capitaux vers des projets offshore qui évitent les litiges d'utilisation des terres mais affichent des coûts unitaires plus élevés. Si les réformes de l'octroi de licences ne rationalisent pas les consultations communautaires, les constructions terrestres pourraient manquer les objectifs de 2030 jusqu'à 3 GW, limitant la diversité des apports renouvelables sur le marché de l'énergie en Norvège.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : l'hydroélectricité comme ancre, l'éolien offshore comme levier de croissance

L'hydroélectricité représentait 87,9 % de la capacité et 98,65 % de la production en 2025, ancrant la fiabilité et conférant à la Norvège l'intensité d'émissions du réseau la plus faible d'Europe. Le TCAC prévisionnel de 3,42 % du segment reflète des gains progressifs issus de projets de prolongation de durée de vie, de modernisation des turbines et d'éventuelles hausses du niveau des réservoirs, plutôt que de barrages en site vierge. L'éolien offshore devrait ajouter 3 à 4 GW d'ici 2030, la seule attribution de Sørlige Nordsjø II se traduisant par environ 6 TWh de production annuelle. La taille du marché de l'énergie en Norvège attribuée à l'éolien offshore devrait dépasser 2,14 milliards d'USD d'ici 2031, représentant une part croissante, mais encore minoritaire, du chiffre d'affaires total. Le photovoltaïque solaire demeure limité, mais la baisse des prix des modules et les incitations tarifaires locatifs pourraient stimuler les installations en toiture résidentielles et commerciales dans les municipalités du sud. La capacité thermique de 1,2 GW, composée de turbines à gaz de pointe, de cogénération de chaleur et d'électricité pour le chauffage urbain, et d'unités de valorisation énergétique des déchets, offre une réserve lors des vagues de froid extrêmes lorsque les apports hydrauliques chutent. Les unités de biomasse et de valorisation des déchets à Oslo et Bergen fournissent à la fois de l'électricité et de la chaleur, renforçant les atouts en matière d'économie circulaire. Dans l'ensemble, le portefeuille évolue d'une domination par une source unique vers un tandem hydro-éolien qui équilibre la variance saisonnière et diurne pour le marché de l'énergie en Norvège.

Le sous-ensemble émergent de l'éolien offshore affiche la plus forte dynamique de croissance, progressant à environ 5,74 % par an contre une base plus faible pour l'hydroélectricité. Alors que l'hydroélectricité continue de fournir l'inertie et les services auxiliaires, les parcs flottants comme Utsira Nord élargiront à terme l'empreinte géographique de la production. Les opérateurs explorent des conceptions hybrides qui associent des turbines flottantes à des modules de batteries, permettant aux sites offshore d'exporter des blocs d'énergie ferme lorsque les écarts sur les interconnecteurs sont les plus attractifs. Par conséquent, la part de marché des énergies renouvelables non hydroélectriques sur le marché de l'énergie en Norvège est appelée à augmenter progressivement, offrant une diversité de portefeuille et une flexibilité d'arbitrage à l'exportation que l'hydroélectricité seule ne peut atteindre.

Par utilisateur final : les services publics dominent, l'industrie s'électrifie

Les services publics ont conservé 68,90 % du soutage total en 2025, reflétant la propriété historique des actifs de production municipaux et de réseau. Néanmoins, la consommation commerciale et industrielle devrait s'étendre à un TCAC de 6,52 % jusqu'en 2031, dépassant la croissance de 1,42 % attendue pour les charges résidentielles. La taille du marché de l'énergie en Norvège directement liée aux centres de données, aux électrolyseurs et aux usines de batteries pourrait dépasser 3,18 milliards d'USD d'ici la fin de la décennie, portée par des contrats d'achat d'énergie à long terme de 10 à 20 ans qui garantissent les atouts zéro carbone essentiels à la compétitivité à l'exportation. L'accord de 500 GWh par an de Microsoft avec Statkraft illustre le passage d'une acceptation passive des tarifs à un approvisionnement stratégique en matière première. Les agrégateurs regroupent des dépôts de recharge de véhicules électriques, des bâtiments municipaux et de petits fabricants en pools flexibles qui proposent une charge négative sur Nord Pool, monétisant les fluctuations de prix et réduisant le stress du réseau. Par conséquent, la domination des services publics se réduira à mesure que l'auto-approvisionnement industriel et les microréseaux élargiront leur part sur le marché de l'énergie en Norvège.

L'électrification industrielle joue également le rôle de ressource d'équilibrage. Les électrolyseurs montent en charge lorsque les prix au comptant deviennent négatifs, absorbant l'excédent d'éolien et d'hydroélectricité et vendant de l'hydrogène aux producteurs d'ammoniac ou aux opérateurs de ferrys à pile à combustible. Cette interaction bidirectionnelle estompe la frontière entre production et charge, intégrant les actifs côté demande en tant que turbines de pointe virtuelles. Parallèlement, les ménages équipés de panneaux solaires en toiture, de batteries de 10 kWh et d'applications connectées aux AMS peuvent moduler leur consommation, bien que leur contribution agrégée au marché de l'énergie en Norvège reste modeste par rapport aux charges de pointe industrielles. Dans l'ensemble, la segmentation des utilisateurs finaux évolue d'une hiérarchie dirigée par les services publics vers un écosystème multi-acteurs dans lequel la demande industrielle flexible ancre le prochain chapitre de croissance.

Analyse géographique

Le sud de la Norvège, qui abrite Oslo, Stavanger et Kristiansand, concentre environ 54,60 % de la consommation nationale d'électricité et fait face aux contraintes de réseau les plus sévères. La modernisation de la ligne 420 kV Sima–Samnanger de Statnett, budgétisée à 12 milliards de NOK (1,1 milliard d'USD), augmentera la capacité de transfert nord-sud de 1,5 GW d'ici 2029, atténuant les écarts de prix qui ont atteint 0,80 NOK par kWh en janvier 2024. La production éolienne offshore de Sørlige Nordsjø II sera raccordée dans cette zone, augmentant la taille du marché de l'énergie en Norvège associée aux provinces côtières une fois que les 1,5 GW seront mis en service. Néanmoins, les coûts d'opportunité pondérés à l'exportation maintiennent une volatilité des prix au comptant lorsque la pénurie de gaz allemande fait monter les références continentales.

Les régions centrales et septentrionales possèdent l'essentiel du potentiel hydroélectrique inexploité et des terres pour l'éolien terrestre, mais la faible densité de population signifie que l'excédent transite souvent vers le sud via des corridors congestionnés. Le marché de l'énergie en Norvège bénéficie de cet excédent lors des années humides, mais les goulots d'étranglement de la transmission peuvent limiter jusqu'à 2 TWh par an. Les districts d'élevage de rennes Sami en Finnmark et Trøndelag imposent des exigences strictes en matière d'acceptation sociale pour les projets éoliens, limitant les ajouts de capacité locaux. Cependant, des consortiums de centres de données en site vierge prospectent Tromsø et Bodø pour leur efficacité en climat froid, un développement qui pourrait localiser la demande et aplanir la divergence des prix une fois que des charges industrielles inférieures à 250 MW seront opérationnelles.

Les dynamiques transfrontalières ajoutent une troisième dimension géographique. Le North Sea Link, NordLink et le câble danois prévu positionnent la Norvège comme agent d'équilibrage pour le Royaume-Uni et l'Europe continentale. Les volumes d'exportation peuvent dépasser 25 % de la production nationale lors des étés humides, soutenant des flux de revenus qui financent l'expansion du réseau. Pourtant, ces mêmes câbles permettent les importations lorsque les réservoirs hydroélectriques baissent, soulignant à quel point le marché de l'énergie en Norvège est désormais structurellement imbriqué dans les équilibres offre-demande d'électricité en Europe. Les débats réglementaires sur les plafonds d'exportation hivernaux illustrent que les considérations géographiques englobent désormais à la fois les zones d'appel d'offres nationales et le bassin de la mer du Nord au sens large.

Paysage concurrentiel

Le marché de l'énergie en Norvège est modérément concentré. Statkraft exploite plus de 360 centrales hydroélectriques totalisant 19 GW, ce qui en fait le plus grand producteur d'énergie renouvelable d'Europe et lui confère une flexibilité de répartition inégalée dans la région. Equinor tire parti de décennies d'ingénierie offshore pour se repositionner dans l'éolien, possédant le parc flottant Hywind Tampen de 88 MW et co-remportant Sørlige Nordsjø II. Les services publics régionaux tels que Hafslund, Agder Energi, BKK et Lyse contrôlent les réseaux de distribution locaux et les portefeuilles de vente au détail, mais s'intègrent verticalement dans la recharge des véhicules électriques et l'analytique des réseaux intelligents pour défendre leurs marges à mesure que les écarts sur les prix de gros se réduisent.

Les fournisseurs de technologie, notamment Siemens Energy, ABB Norge et Nexans, créent de la valeur grâce au déploiement de jumeaux numériques, aux plateformes de convertisseurs HVDC et à la fourniture de câbles sous-marins 525 kV pour les projets d'interconnecteurs. Le plan d'investissement de 40 milliards de NOK de Statnett jusqu'en 2030 représente un pipeline prévisible pour les contractants EPC et les consultants environnementaux habitués aux normes d'autorisation strictes de la Norvège. Pendant ce temps, des agrégateurs soutenus par des fonds de capital-risque regroupent des parcs résidentiels de systèmes solaires et de batteries en centrales électriques virtuelles qui perçoivent des frais de services auxiliaires, grignotant les lignes de revenus historiquement réservées aux producteurs établis.

L'intensité concurrentielle pourrait augmenter à mesure que des services publics étrangers lorgnent sur les zones éoliennes offshore, mais la connaissance spécifique des actifs liée à l'hydrologie des fjords, aux autorisations locales et aux fenêtres météorologiques de la mer du Nord favorise encore les acteurs nationaux établis. Equinor et Statkraft ont signé un accord de coopération en 2024 pour explorer des offres conjointes sur des projets flottants, signalant une alliance préemptive pour maintenir le capital étranger en position minoritaire. Dans le même temps, les acheteurs industriels deviennent des faiseurs de marché en souscrivant des contrats d'achat d'énergie pluriannuels, déplaçant subtilement le pouvoir de négociation au détriment des producteurs. Ainsi, le marché de l'énergie en Norvège évolue d'une domination côté offre vers un paysage plus transactionnel, médiatisé par des contrats à long terme et des plateformes de flexibilité numérique.

Leaders du secteur de l'énergie en Norvège

Statkraft AS

Agder Energi SA

Equinor ASA

Hafslund Eco

BKK (Bergen Kraft)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Itron et Norgesnett ont lancé le premier déploiement de l'informatique en périphérie de réseau dans la région nordique, installant 10 000 points d'extrémité intelligents à interface numérique pour améliorer la visibilité et le contrôle du réseau dans le cadre du programme de modernisation de l'infrastructure de comptage avancé de Norgesnett, visant à améliorer l'efficacité opérationnelle et l'intégration des énergies renouvelables.

- Février 2025 : Le gouvernement norvégien a annoncé de nouvelles mesures pour réduire les factures d'électricité et maintenir le contrôle sur les ressources énergétiques nationales, en mettant en œuvre des changements de politique visant à équilibrer l'accessibilité pour les consommateurs avec les objectifs de sécurité énergétique dans un contexte d'intégration croissante du marché européen et de volatilité des prix.

- Janvier 2025 : SBM Offshore a signé un accord d'investissement avec la société norvégienne Ocean-Power, acquérant une participation minoritaire pour mettre à profit l'expertise en captage de carbone pour la production d'électricité bas carbone via le concept « Blue Power Hub » qui combine des turbines à gaz avec le captage et le stockage de carbone pour l'électrification des plateformes offshore.

- Janvier 2024 : Statkraft a annoncé des plans d'investissement record allant jusqu'à 6 milliards d'EUR dans l'hydroélectricité et l'éolien norvégiens, dont 1,8 à 3 milliards d'EUR pour la modernisation des centrales hydroélectriques, 1,2 à 2 milliards d'EUR pour la réhabilitation des barrages, et environ 1 milliard d'EUR pour de nouveaux parcs éoliens terrestres afin de doubler la production éolienne.

Périmètre du rapport sur le marché de l'énergie en Norvège

L'énergie est produite à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant sa livraison aux utilisateurs finaux. Le processus est ensuite suivi du transport et de la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final.

Le rapport sur le marché de l'énergie en Norvège est segmenté par sources d'énergie et par utilisateur final. Par sources d'énergie, le marché est segmenté en thermique (charbon, gaz naturel, pétrole et diesel), nucléaire, énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse & déchets, marémotrice). Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel. Le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité de production d'électricité (GW).

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse & déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (supérieure à 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse & déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (supérieure à 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie en Norvège en 2026 ?

La taille du marché de l'énergie en Norvège s'établit à environ 43,01 GW en 2026, en ligne avec le TCAC de 3,12 % qui pointe vers 50,18 GW d'ici 2031.

Quelle part de la production norvégienne provient des énergies renouvelables ?

Les énergies renouvelables couvraient 94,8 % de l'approvisionnement en 2024, portées par l'hydroélectricité et les ajouts d'éolien offshore en expansion, prévus pour augmenter la production renouvelable totale de 6 TWh supplémentaires par an après 2028.

Quel segment connaît la croissance la plus rapide de la demande en électricité ?

Les acheteurs commerciaux et industriels, notamment les centres de données et les usines de production d'hydrogène, devraient croître à 6,52 % par an, dépassant à la fois les services publics et les charges résidentielles.

Comment la Norvège gère-t-elle la volatilité des prix liée aux échanges transfrontaliers ?

Les liaisons HVDC permettent des exportations excédentaires mais importent également de l'énergie à prix élevé lors des périodes de sécheresse ; Statnett équilibre le risque grâce à la gestion des réservoirs, aux tarifs dynamiques et à un plan de modernisation du réseau de 40 milliards de NOK.

Quel rôle joue l'éolien offshore dans l'approvisionnement futur ?

Au moins 1,5 GW issus de Sørlige Nordsjø II et des licences supplémentaires pourraient porter la capacité éolienne offshore à 3 à 4 GW d'ici 2030, ajoutant de la diversité et de la flexibilité à l'exportation au mix de production.

Quelles sont les principales entreprises de production d'énergie en Norvège ?

Statkraft est en tête avec 19 GW d'énergies renouvelables, suivi par le portefeuille éolien offshore croissant d'Equinor et des services publics régionaux tels que Hafslund, Agder Energi et BKK qui exploitent les réseaux locaux et les filiales de vente au détail.

Dernière mise à jour de la page le: