Taille et part du marché des logiciels de PDV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

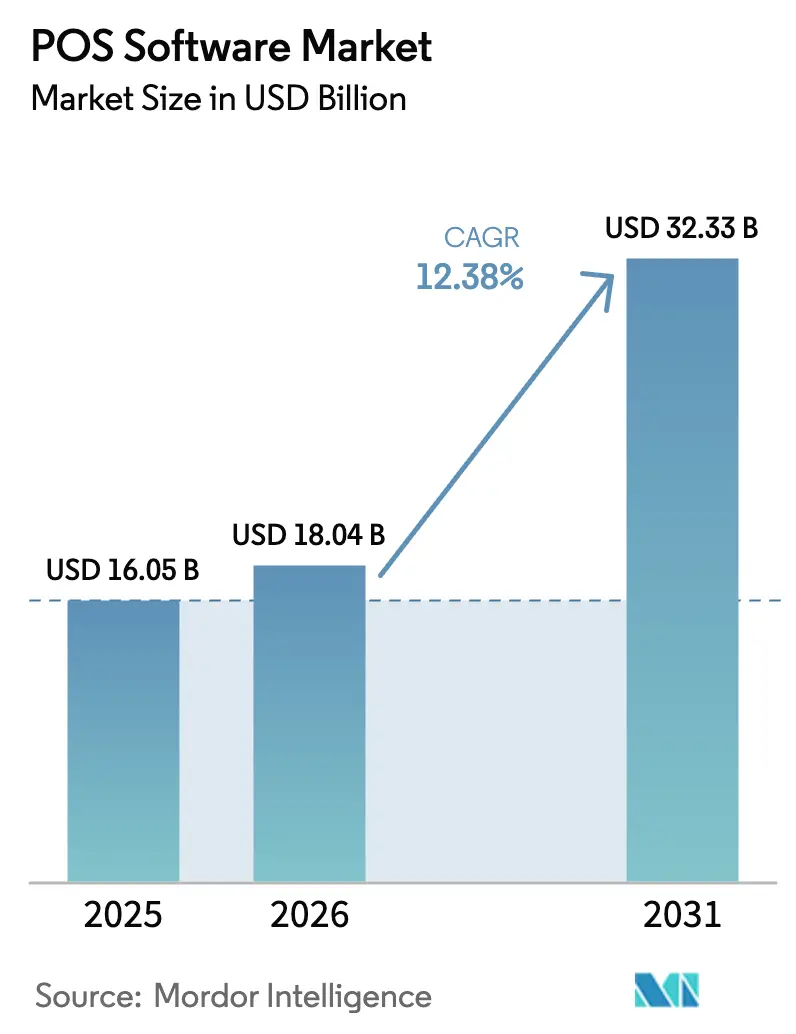

| Taille du Marché (2026) | 18.04 Milliards de dollars |

| Taille du Marché (2031) | 32.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de PDV par Mordor Intelligence

La taille du marché des logiciels de PDV devrait passer de 16,05 milliards USD en 2025 à 18,04 milliards USD en 2026 et devrait atteindre 32,33 milliards USD d'ici 2031, à un TCAC de 12,38 % sur la période 2026-2031. Cette expansion découle de la préférence croissante pour les systèmes cloud, de la diffusion rapide des modèles de finance intégrée qui compensent les coûts de licence, et des obligations réglementaires qui rendent les solutions certifiées obligatoires dans plusieurs pays. L'essor du commerce de détail omnicanal, des solutions mobiles de réduction des files d'attente et de la tarification par abonnement incitent davantage les commerçants à remplacer les logiciels de caisse enregistreuse traditionnels. L'avantage concurrentiel repose désormais sur la spécialisation verticale, l'intégration étroite avec l'acceptation des paiements et l'analytique pilotée par l'IA qui augmente le montant moyen des transactions et l'engagement de fidélisation. Les fournisseurs capables de regrouper logiciels, paiements et services à valeur ajoutée à des frais mensuels prévisibles continuent de capter une part disproportionnée des nouvelles installations, tant dans les économies développées qu'émergentes.

Principaux enseignements du rapport

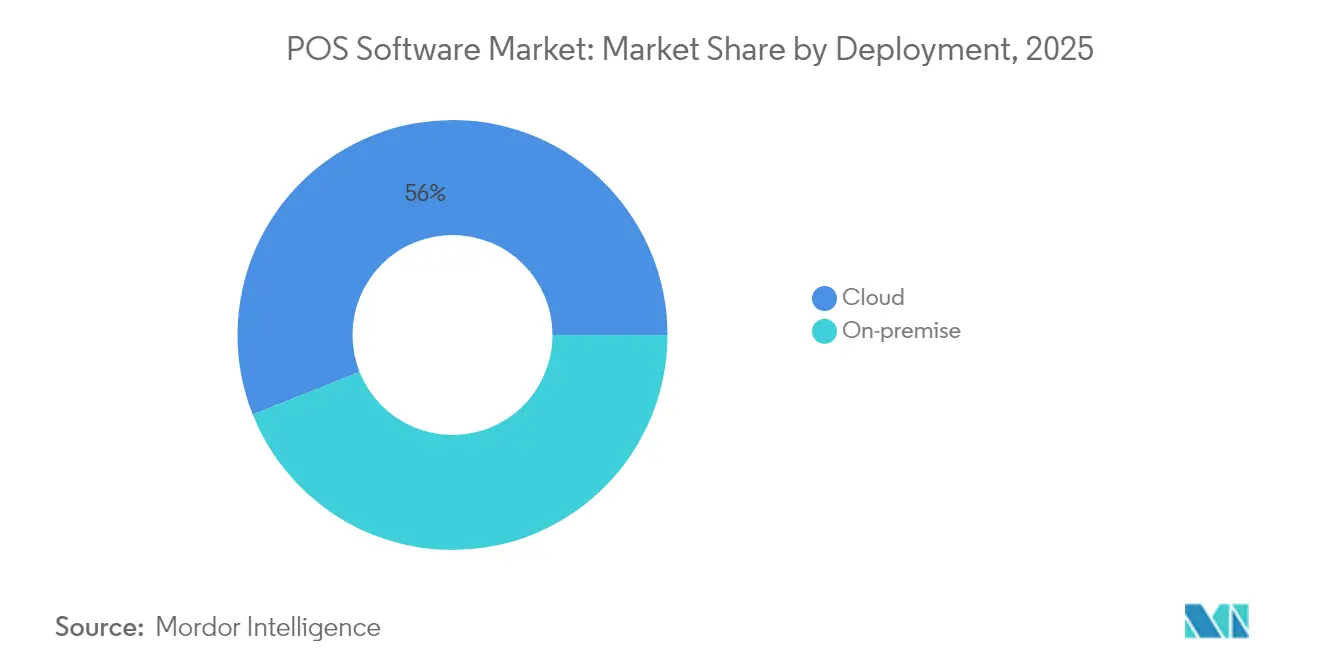

- Par déploiement, les systèmes basés sur le cloud ont dominé avec une part de revenus de 56,02 % en 2025 ; ce même segment devrait progresser à un TCAC de 15,05 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les petites et moyennes entreprises ont détenu 60,55 % de la part du marché des logiciels de PDV en 2025 et progressent à un TCAC de 12,41 % jusqu'en 2031.

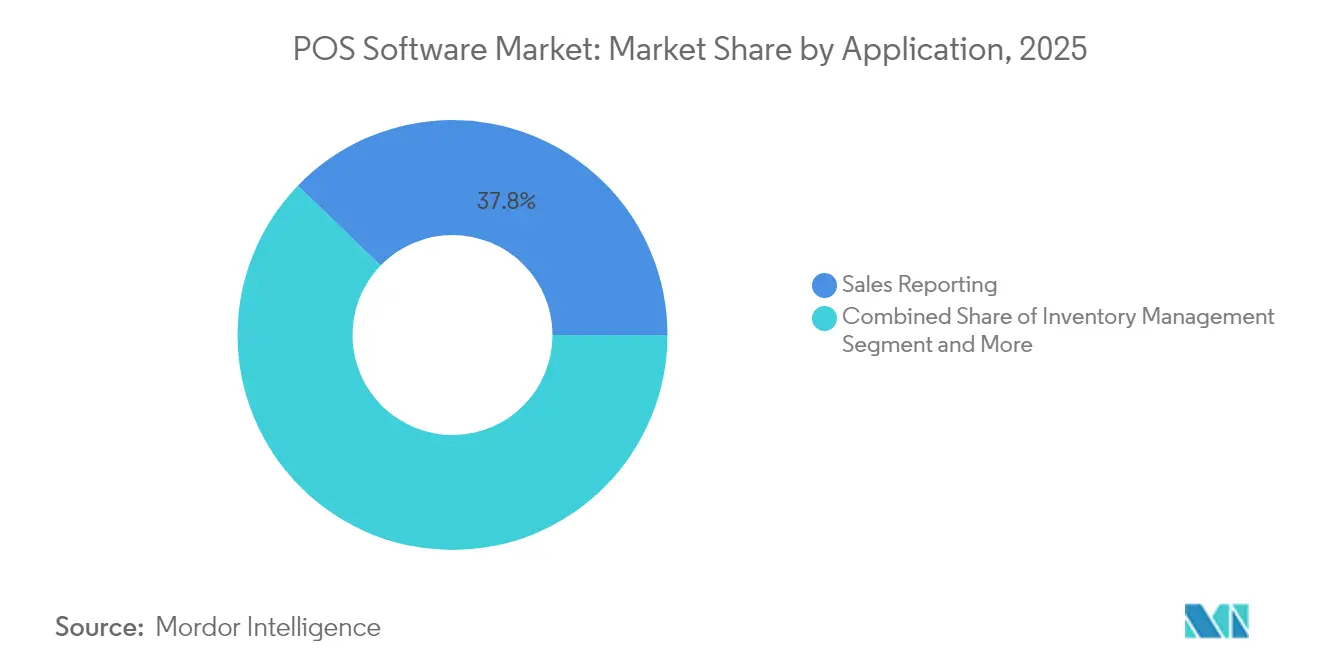

- Par application, les modules de reporting des ventes ont représenté 37,78 % de la taille du marché des logiciels de PDV en 2025, tandis que les outils d'engagement client devraient croître à un TCAC de 13,08 %.

- Par secteur d'activité utilisateur final, le commerce de détail est resté en tête avec une part de revenus de 32,18 % en 2025 ; le secteur de la santé devrait afficher le TCAC le plus rapide, à 13,74 %, jusqu'en 2031.

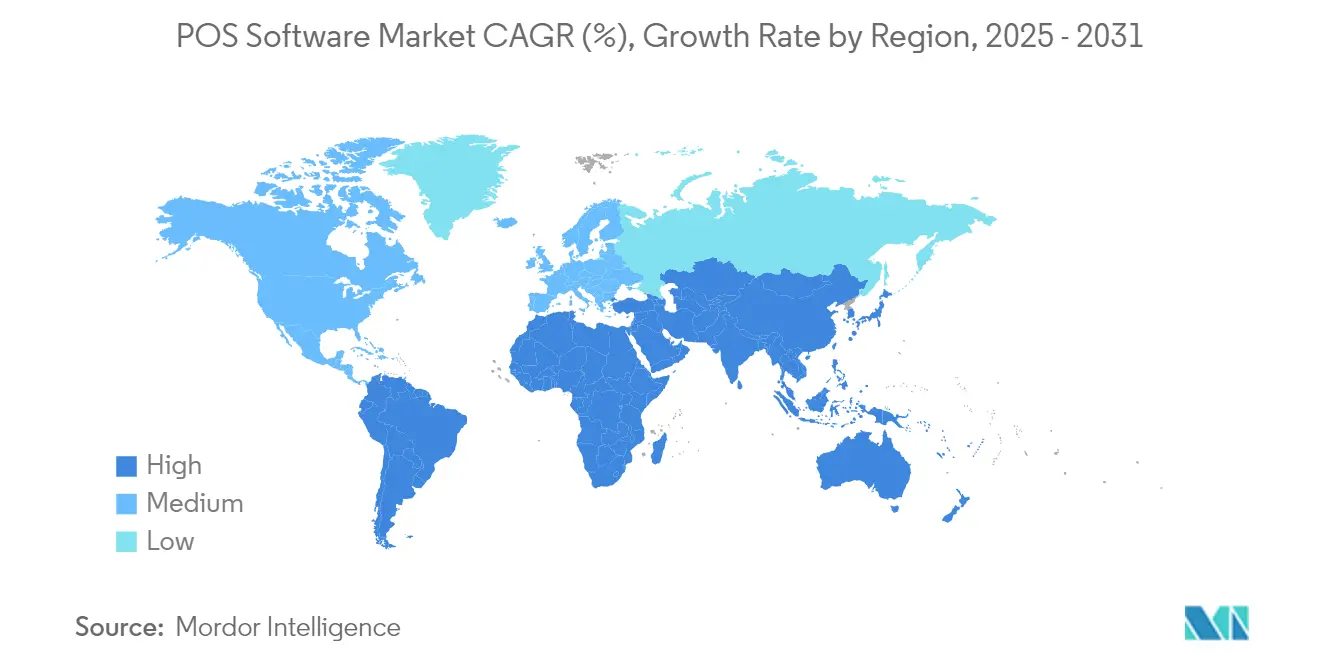

- Par région, l'Amérique du Nord a représenté 38,29 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique constitue le principal marché de croissance avec un TCAC de 11,58 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Point de Vente*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des PDV basés sur le cloud par les PME | +3.2% | Mondial – plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration avec le commerce électronique et l'omnicanal | +2.8% | Mondial – porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| PDV mobile pour la réduction des files d'attente et le service en bordure de trottoir | +2.1% | Amérique du Nord ; expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de tarification SaaS réduisant les dépenses d'investissement | +1.9% | Mondial – économies axées sur les PME | Long terme (≥ 4 ans) |

| Fintech intégrée subventionnant les coûts logiciels | +1.7% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mises à niveau obligatoires de conformité à la facturation électronique | +1.0% | Europe, Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Adoption des PDV basés sur le cloud par les PME | +3.2% | Mondial – plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des PDV basés sur le cloud par les PME

Les forfaits d'abonnement à partir de 39 USD par mois proposés par Shopify POS rendent les fonctionnalités de niveau entreprise accessibles aux micro-commerçants, et Square a traité 228 milliards USD pour plus de 4 millions de vendeurs en 2024, soulignant l'élasticité de la livraison cloud.[1]Block Inc., "Lettre aux actionnaires de Square T4 2024," squareup.com Lightspeed a tiré 97 % de ses revenus 2025 de frais récurrents, lui procurant des flux de trésorerie stables pour financer des mises à jour continues de ses produits. Le modèle réduit le déploiement de plusieurs mois à quelques semaines, offre une correction automatique des vulnérabilités et permet aux propriétaires de superviser plusieurs sites via un tableau de bord unique accessible depuis un navigateur.

Intégration avec le commerce électronique et le commerce de détail omnicanal

Les détaillants déploient de plus en plus une seule plateforme pour les transactions en magasin, sur le web et sur les places de marché, afin que les stocks, la fidélisation et les profils des acheteurs restent cohérents. The Vitamin Shoppe a mis à niveau son PDV vers une architecture centrée sur les API qui référence désormais l'historique de fidélisation à chaque point de contact, permettant des offres personnalisées en rayon ; PayPal a quant à lui étendu le traitement en magasin pour compléter son volume en ligne de 1 700 milliards USD, créant ainsi un tissu commercial unifié pour les commerçants.[2]Adyen NV, "Rapport PME Commerce de détail 2025," adyen.com Ces intégrations augmentent la valeur vie client et réduisent les taux d'abandon de panier, faisant de la capacité omnicanale un critère d'achat par défaut.

PDV mobile pour la réduction des files d'attente et les modèles de service en bordure de trottoir

L'appareil portable Square de 312 grammes avec scanner de codes-barres et caméra 16 MP augmente le débit pendant les heures de pointe, tandis que le Toast Go 2 offre une autonomie de 24 heures adaptée aux restaurants à service rapide. L'acceptation sur terminal portable réduit le temps d'attente des clients, libère la surface de caisse physique pour le merchandising et capture les reçus par e-mail qui alimentent les campagnes CRM. L'adoption s'étend de la restauration aux magasins de vêtements, aux parcs à thème et aux points de vente éphémères.

Modèles de tarification SaaS réduisant les dépenses d'investissement

Les offres cloud complètes se lancent désormais entre 0 USD et 2 000 USD, contre 2 000 USD à 10 000 USD pour le matériel traditionnel et les licences, déplaçant la budgétisation des dépenses d'investissement vers les dépenses d'exploitation mensuelles.[3]HP Inc., "Systèmes PDV édition santé," hp.com La facturation à l'usage aligne les coûts sur la saisonnalité des revenus et évolue sans mises à niveau lourdes. La flexibilité qui en résulte est particulièrement cruciale alors que les modules d'IA augmentent la demande de calcul, mais peuvent être activés ou désactivés par magasin en temps réel.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Point de Vente*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité | −1.8% | Mondial – accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de migration élevés / dépendance vis-à-vis du fournisseur | −1.5% | Mondial – utilisateurs entreprises les plus touchés | Moyen terme (2-4 ans) |

| Complexité de la fiscalisation spécifique à chaque pays | −0.9% | Europe, Amérique latine, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Saturation des PDV sur les marchés développés | −0.7% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité

Les violations de type Target ont révélé la vulnérabilité des terminaux en magasin. Les opérateurs superposent désormais le chiffrement point à point, la mise en liste blanche des applications et des tests de pénétration trimestriels, mais la conformité et les primes d'assurance alourdissent les coûts pour les petits commerces. La multiplication des connexions API entre le PDV, l'ERP cloud et les applications tierces élargit la surface d'attaque, imposant des calendriers de correction continue.

Coûts de migration élevés et dépendance vis-à-vis du fournisseur

Passer d'un fournisseur à un autre nécessite une migration des données, une reformation du personnel et des périodes de coexistence pouvant durer plusieurs mois. Le matériel, les imprimantes de cuisine et les terminaux portables peuvent être propriétaires ; leur conversion augmente les coûts d'approvisionnement et le risque d'interruption. Les fournisseurs tentent d'atténuer cet obstacle avec des outils d'importation automatisés et la location de matériel sans intérêt, mais les entreprises restent prudentes jusqu'à ce que le retour sur investissement soit certain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Point de Vente

Par déploiement :

la domination du cloud accélère la transformation numériqueLes plateformes cloud ont capté 56,02 % des revenus en 2025, tandis que ce même segment devrait afficher un TCAC de 15,05 % jusqu'en 2031. La taille du marché des logiciels de PDV pour les déploiements cloud devrait dépasser 20,84 milliards USD d'ici 2031, reflétant le passage des commerçants vers la configuration à distance, les mises à jour de sécurité automatiques et la scalabilité rapide. Les petits points de vente qui s'appuyaient autrefois sur des caisses enregistreuses autonomes activent désormais des suites complètes en quelques heures, et les chaînes multi-établissements bénéficient d'une analytique en temps réel à l'échelle régionale. Les solutions sur site restent pertinentes pour les bases militaires et les navires de croisière où la connectivité est intermittente, mais leur part continue de se contracter à mesure que la redondance cellulaire devient omniprésente.

Durant la période 2020-2024, les confinements liés à la pandémie ont mis en évidence les limites des systèmes installés localement et ont accéléré la migration. Par Tech s'est repositionné du matériel vers les abonnements cloud, faisant croître ses revenus récurrents annuels de 440 % en quatre ans, tandis que Lightspeed et Shopify ont enregistré une croissance à deux chiffres des terminaux cloud. Ces succès ont réduit le risque perçu, créant un cycle auto-renforçant de R&D des fournisseurs et d'adoption par les clients qui devrait maintenir le marché des logiciels de PDV sur sa trajectoire actuelle.

Par taille d'entreprise utilisatrice finale :

le segment des PME stimule l'expansionLes PME ont généré 60,55 % du chiffre d'affaires total en 2025 et progressent à un TCAC de 12,41 %. Les offres d'abonnement incluant paiements, stocks et CRM de base à moins de 50 USD par mois suppriment le besoin de financement matériel initial. La part du marché des logiciels de PDV souligne la démocratisation d'une technologie autrefois réservée aux grandes enseignes.

Les fournisseurs SaaS mettent l'accent sur des fonctionnalités verticalisées : suivi des fûts spécifique aux brasseries, prise de rendez-vous pour les toiletteurs d'animaux et pourboires pour les lavages de voiture mobiles. Les liens avec la finance intégrée encouragent les PME à conserver leurs produits bancaires de base et de fonds de roulement au sein de la console, renforçant la fidélisation à la plateforme. Des enquêtes menées par Adyen montrent que 64 % des petits commerçants préfèrent recevoir des prêts directement via le tableau de bord du PDV, indiquant une capacité de vente croisée.

Par application :

l'engagement client émerge comme moteur de croissanceLe reporting des ventes reste le module le plus important avec une part de revenus de 37,78 %, ancrant la prise de décision fondée sur les données. Pourtant, les applications d'engagement client progressent plus rapidement à un TCAC de 13,08 %, les outils d'IA fournissant des recommandations de produits à la volée et l'échange automatisé de points de fidélité. En 2025, Lightspeed a ajouté un moteur de vente incitative qui a augmenté le montant moyen des transactions de 8 % pour les commerçants pilotes, et Square a déployé des campagnes d'e-mailing automatisées déclenchées par le comportement au niveau des références produits.

La suite d'applications plus large couvre les stocks, les achats, la planification des effectifs, les cartes cadeaux et les états financiers, créant des effets de réseau qui découragent le changement de fournisseur. Les places de marché d'applications permettent à des tiers d'ajouter des modules fiscaux locaux ou des intégrations d'affichage en cuisine, élargissant les fonctionnalités sans réécriture du code central. Cette dynamique de « plateforme dans la plateforme » maintient la croissance du marché des logiciels de PDV même après la stabilisation des premiers déploiements.

Par secteur d'activité utilisateur final :

la numérisation du secteur de la santé accélère l'adoptionLe commerce de détail a conservé son leadership avec une part de revenus de 32,18 % en 2025, mais le secteur de la santé affiche la plus forte dynamique avec un TCAC de 13,74 %. Les cliniques nécessitent des appareils résistants aux désinfectants et des logiciels intégrant les codes de facturation CIM, la logique de participation aux frais d'assurance et les plans de versements pour les traitements électifs. Les écrans PDV de qualité médicale de HP sont livrés avec des revêtements antimicrobiens et des engagements d'approvisionnement sur 10 ans, correspondant aux cycles d'achat hospitaliers.

Les hôpitaux adoptent les bornes pour l'auto-enregistrement et l'authentification biométrique, améliorant le débit tout en réduisant la paperasserie. Les paiements peuvent être tokenisés sur une carte enregistrée, permettant une sortie sans friction. Ces exigences spécialisées justifient une tarification premium, élargissant le marché global des logiciels de PDV même si le nombre de points de vente dans le secteur de la santé est inférieur à celui du commerce de détail ou de la restauration.

Analyse géographique

Marché des Logiciels de Point de Vente en Amérique du Nord

L'Amérique du Nord a généré 38,29 % des revenus de 2025 grâce à une forte pénétration des cartes, une adoption mature du SaaS et un vaste écosystème de processeurs de paiement. La taille du marché des logiciels de point de vente pour la région continuera de s'étendre, bien que la croissance se modère par rapport aux territoires émergents à mesure que les cycles de remplacement s'allongent. Les réglementations fédérales influencent toujours les mises à niveau : l'échéance PCI DSS v4.0 aux États-Unis en 2026 devrait déclencher des mises à jour des systèmes de chiffrement.

Marché des Logiciels de Point de Vente en Asie-Pacifique

L'Asie-Pacifique affiche le TCAC le plus élevé, soit 11,58 %, jusqu'en 2031. La valeur des paiements mobiles en Chine a dépassé l'équivalent de 15 billions USD en 2024, normalisant les codes QR et le NFC dans les petits commerces, tandis que les gouvernements d'Asie du Sud-Est rendent obligatoire l'adoption de la facturation électronique, poussant même les micro-entreprises vers des points de terminaison logiciels conformes. L'Office des recettes intérieures de Malaisie, par exemple, exigera l'émission de factures électroniques d'ici juillet 2025, accélérant ainsi les déploiements. Les fournisseurs de services en nuage intègrent les mises à jour des modules fiscaux dans l'abonnement, éliminant ainsi les projets d'intégration distincts.

Marché des Logiciels de Point de Vente en Europe, en Amérique Latine et en Afrique

L'Europe maintient une adoption régulière, la pression réglementaire agissant comme un vent favorable. L'Italie impose des connexions de caisses enregistreuses certifiées à l'administration fiscale à partir de janvier 2026, l'Espagne introduit des signatures de facturation obligatoires, et la France a déjà appliqué les lois fiscales NF525. L'Amérique latine et l'Afrique sont en retrait, mais présentent un potentiel de croissance à mesure que l'adoption des smartphones dépasse 60 % et que les investissements des acquéreurs apportent la fonctionnalité de paiement sans contact par téléphone, transformant les appareils mobiles des consommateurs en terminaux d'acceptation sans matériel dédié.

Paysage concurrentiel

L'environnement présente une concentration modérée. Toast dessert 140 000 sites de restauration et a affiché un chiffre d'affaires trimestriel de 1,34 milliard USD ; Square a traité 228 milliards USD de volume de paiements annuels pour 4 millions de commerçants, générant près d'un tiers de son bénéfice brut à partir des logiciels et autres services plutôt que des commissions d'interchange. Lightspeed, NCR Voyix et Shopify complètent le premier niveau.

La stratégie est centrée sur la vente croisée à valeur ajoutée. Les comptes de dépôt, les prêts et les services de paie de Square approfondissent la dépendance des commerçants, tandis que Lightspeed intègre l'intégration du catalogue fournisseurs pour les magasins de vélos et les terrains de golf. NCR Voyix pilote les chaînes de restauration rapide multi-marques en intégrant la fidélisation et la commande anticipée dans le PDV, permettant la personnalisation au service au volant à grande échelle. Les fabricants traditionnels de terminaux tels qu'Ingenico pivotent vers les kits de développement logiciel SoftPOS après le ralentissement des revenus matériels, en s'associant aux éditeurs de logiciels plutôt qu'en leur faisant concurrence frontalement.

Des spécialistes émergents ciblent des espaces non exploités. Posiflex se concentre sur les dispositifs médicaux antimicrobiens ; Adyen et Stripe Terminal proposent des API de commerce unifié aux grands détaillants en expansion à l'international. Des challengers régionaux en Indonésie et au Brésil personnalisent des modules fiscaux que les fournisseurs mondiaux négligent. Les fusions-acquisitions restent actives, les acteurs établis rachetant des fournisseurs de niche pour s'assurer des positions dans des secteurs verticaux à forte croissance.

Leaders du secteur des logiciels de PDV

NCR Voyix Corporation

Toast Inc.

Square Inc.

Shopify Inc.

Lightspeed Commerce Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Point de Vente

- Square Inc.

- Toast Inc.

- Lightspeed Commerce Inc.

- NCR Voyix Corporation

- Shopify Inc.

- Clover Network LLC

- Salesforce (Inc. POS Cloud)

- TouchBistro Inc.

- Helcim Inc.

- Combase USA (KORONA POS)

- Oracle Food and Beverage

- Shift4 Payments

- Revel Systems

- PAR Technology (Brink POS)

- Revel Systems

- Aloha POS

- Vend by Lightspeed

- Epos Now

- Loyverse POS

- SumUp POS

Développements Récents du Secteur sur le Marché des Logiciels de Point de Vente

- Mai 2025 : Square a lancé le Square Handheld, un PDV portable de 15,7 cm qui pèse 312 grammes, comprend un scanner de codes-barres et une caméra 16 MP, et est vendu au prix de 399 USD.

- Avril 2025 : Fiserv et Klarna ont intégré les versements BNPL dans les appareils Clover, visant un déploiement complet sur 3,5 millions de terminaux début 2026.

- Mars 2025 : JPMorgan Chase a introduit un module de finance intégrée pour les vendeurs de Walmart Marketplace, offrant un contrôle des paiements dans le panneau.

- Février 2025 : Aevi et Paydock se sont associés pour créer une couche d'orchestration des paiements omnicanale prenant en charge l'Open Banking et le BNPL.

Marché des Logiciels de Point de Vente Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude traite le marché des logiciels de point de vente comme l'ensemble des applications sous licence ou par abonnement qui enregistrent, traitent et reportent les ventes en magasin ou sur mobile, regroupent des fonctionnalités de stocks, de personnel et d'analytique, et se connectent directement aux réseaux de paiement. La valeur est capturée en USD au niveau de la couche logicielle uniquement, dans les secteurs du commerce de détail, de l'hôtellerie, de la santé et autres points de commerce physique.

Exclusion du périmètre : Le matériel tel que les terminaux, les imprimantes, les scanners et les passerelles de commerce électronique autonomes est hors périmètre.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Gestion des stocks

- Gestion des achats

- Reporting des ventes

- Engagement client

- Autres applications

- Par secteur d'activité utilisateur final

- Commerce de détail

- Hôtellerie

- Médias et divertissement

- Santé

- Autres secteurs d'activité utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables produits PDV, des revendeurs régionaux et des directeurs financiers de chaînes de distribution en Amérique du Nord, en Europe et en Asie ont confirmé les prix d'abonnement typiques, les cycles de renouvellement et la pénétration des PDV mobiles, tandis que de courtes enquêtes en ligne auprès d'exploitants de cafés ont affiné les filtres de désabonnement et les priorités en matière de fonctionnalités.

Recherche documentaire

Nous avons commencé par les séries de ventes au détail, de présence de carte et d'utilisation sans espèces provenant du Bureau du recensement des États-Unis, d'Eurostat, de la Banque de réserve de l'Inde et du Conseil mondial des paiements, puis nous avons adapté les nuances des canaux à l'aide des notes de la Fédération nationale du commerce de détail et des enquêtes de Hospitality Technology. Les rapports annuels 10-K des entreprises, les documents d'introduction en bourse et les communiqués de presse ont révélé les volumes de licences et les valeurs des contrats. Les archives de presse Factiva, les données financières D&B Hoovers, l'analytique de brevets Questel et les journaux d'expédition Volza ont apporté une profondeur supplémentaire aux tendances. Les sources citées sont illustratives ; de nombreuses autres ont étayé la validation complémentaire.

Dimensionnement du marché et prévisions

Un pool descendant est construit en multipliant les terminaux actifs par les prix de vente moyens logiciels vérifiés, ajustés pour la part cloud et les tranches régionales, puis réconcilié avec les revenus des fournisseurs échantillonnés et les vérifications des canaux. Les variables clés comprennent les nouvelles ouvertures de magasins, la pénétration du sans-espèces, le rythme de migration du sur site vers le cloud et la part des PDV mobiles. Une régression multivariée par rapport au PIB par habitant et à la croissance des ventes au détail produit des projections pour 2025-2030, avec une analyse de scénarios traitant des chocs inflationnistes. Les informations manquantes sont comblées par les données médianes des entretiens une fois les valeurs aberrantes supprimées.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par les pairs et une validation par la direction. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires lors de fusions-acquisitions importantes, d'événements réglementaires ou de changements de prix ; une révision rapide est effectuée avant la livraison au client.

Pourquoi la base de référence des logiciels de PDV de Mordor est-elle fiable

Les chiffres publiés divergent parce que certains éditeurs mélangent le matériel, utilisent des années de base obsolètes ou supposent une adoption rapide du cloud. Mordor isole le logiciel pur, actualise les données annuellement et ancre les courbes de prix dans des preuves contractuelles en temps réel, offrant ainsi un étalon plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,05 milliards USD (2025) | ||

| 16,37 milliards USD (2025) | Consultance mondiale A | Ajoute des frais d'intégration personnalisée et de passerelle |

| 13,49 milliards USD (2023) | Journal sectoriel B | Année de base plus ancienne, omet le SaaS mobile uniquement |

La comparaison montre qu'une fois le périmètre et le calendrier alignés, le chiffre de Mordor se situe au point médian équilibré, fournissant la base de référence la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels de PDV ?

Le marché des logiciels de PDV a généré 18,04 milliards USD en 2026 et devrait atteindre 32,33 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les déploiements cloud progressent à un TCAC de 15,05 %, portés par la tarification par abonnement et les fonctionnalités de gestion à distance.

Pourquoi le secteur de la santé attire-t-il l'attention dans le déploiement des PDV ?

Les appareils spécialisés, la validation des assurances et les exigences de longue durée de vie du matériel poussent le secteur de la santé à un TCAC de 13,74 %, le plus rapide parmi les secteurs d'activité utilisateurs finaux.

Quelle est l'importance des fonctionnalités de finance intégrée ?

Les prêts intégrés, les services bancaires et les options de paiement différé subventionnent les frais logiciels et augmentent les revenus des fournisseurs, ajoutant environ 1,7 point de pourcentage au TCAC du marché.

Dernière mise à jour de la page le: