Taille et part du marché des logiciels de comptabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

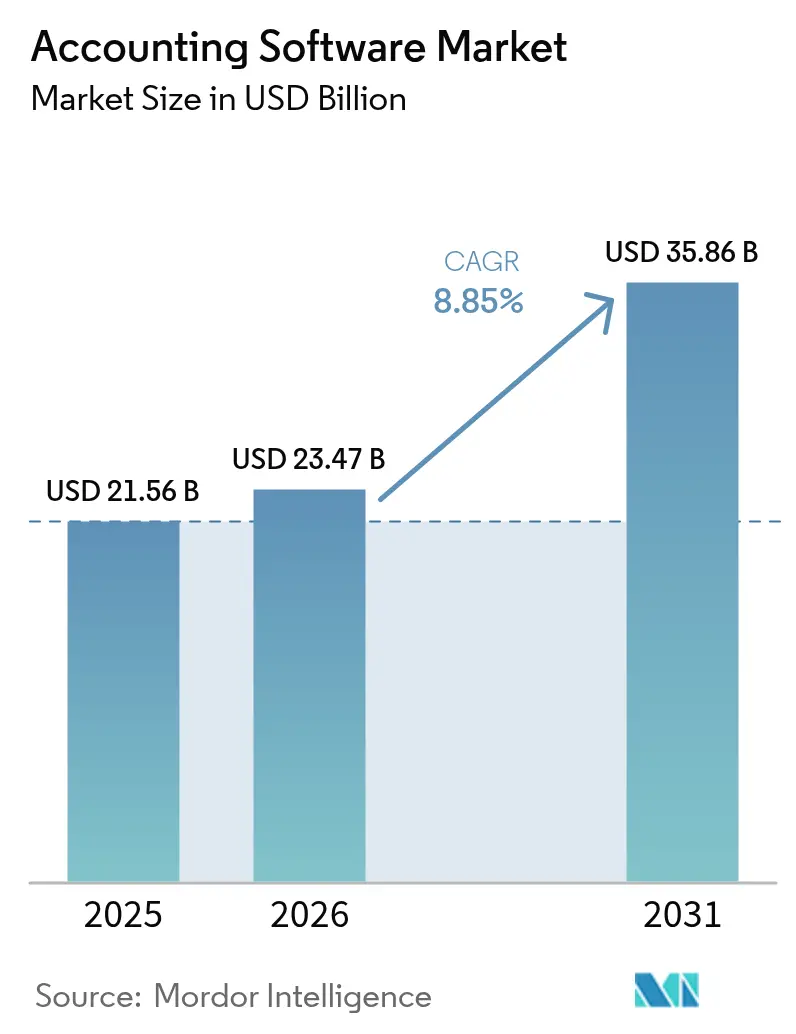

| Taille du Marché (2026) | 23.47 Milliards de dollars |

| Taille du Marché (2031) | 35.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de comptabilité par Mordor Intelligence

Le marché des logiciels de comptabilité était évalué à 21,56 milliards USD en 2025 et devrait croître de 23,47 milliards USD en 2026 pour atteindre 35,86 milliards USD d'ici 2031, à un TCAC de 8,85 % durant la période de prévision (2026-2031). Les stratégies axées sur le cloud en priorité, les obligations de reporting réglementaire en temps réel et les fonctionnalités d'intelligence artificielle intégrées continuent de redéfinir l'avantage concurrentiel, les déploiements cloud représentant déjà 67,43 % des revenus en 2024. Les fournisseurs étendent leurs suites mobiles et centrées sur les API qui intègrent les fonctions bancaires, de trésorerie et de gestion des dépenses, aidant les entreprises à réduire les cycles de clôture mensuelle et à dégager des informations sur le fonds de roulement. Parallèlement, les pénuries de talents au sein des directions financières accélèrent l'adoption de logiciels, car l'automatisation se substitue aux tâches comptables répétitives. Enfin, les nouvelles obligations de piste d'audit ESG contraignent les organisations à abandonner leurs systèmes hérités au profit de solutions générant des déclarations environnementales et sociales immuables.

Principaux enseignements du rapport

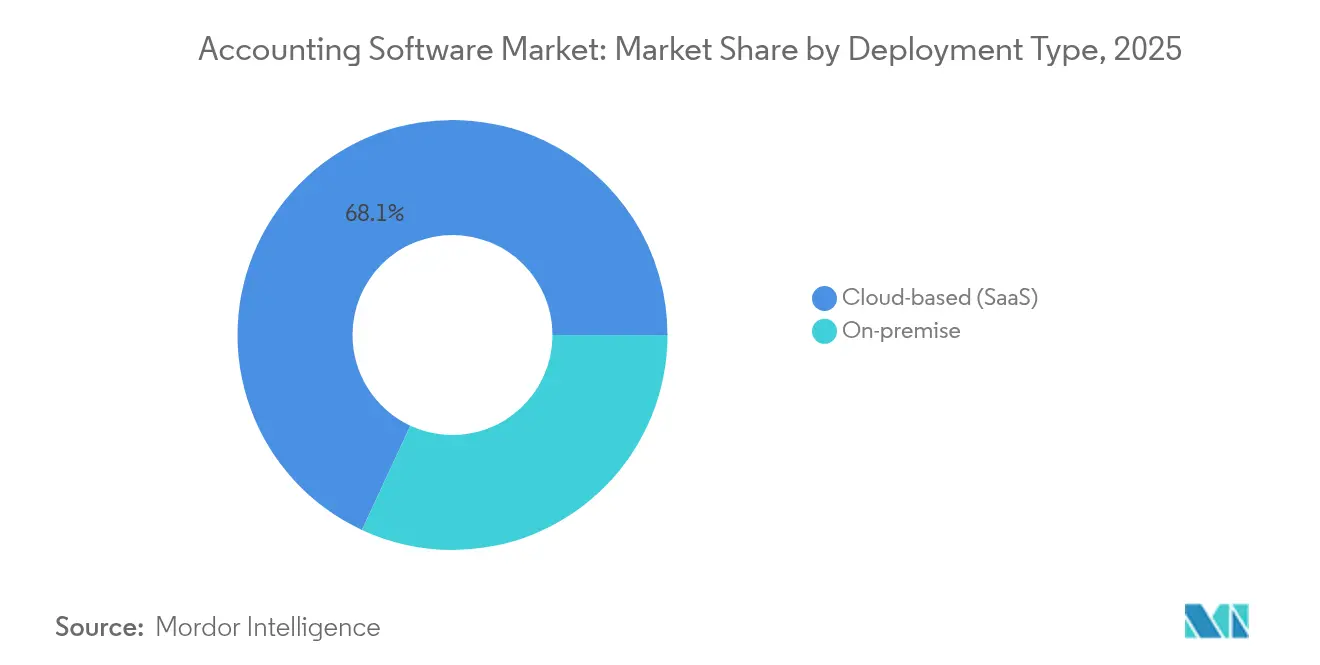

- Par type de déploiement, les solutions basées sur le cloud ont capturé 68,08 % de la part du marché des logiciels de comptabilité en 2025, avec un TCAC de 10,15 % jusqu'en 2031.

- Par taille d'organisation, les petites et moyennes entreprises ont enregistré la croissance la plus rapide avec un TCAC de 10,85 % de 2026 à 2031, tandis que les grandes entreprises détenaient 54,10 % de la part des revenus en 2025.

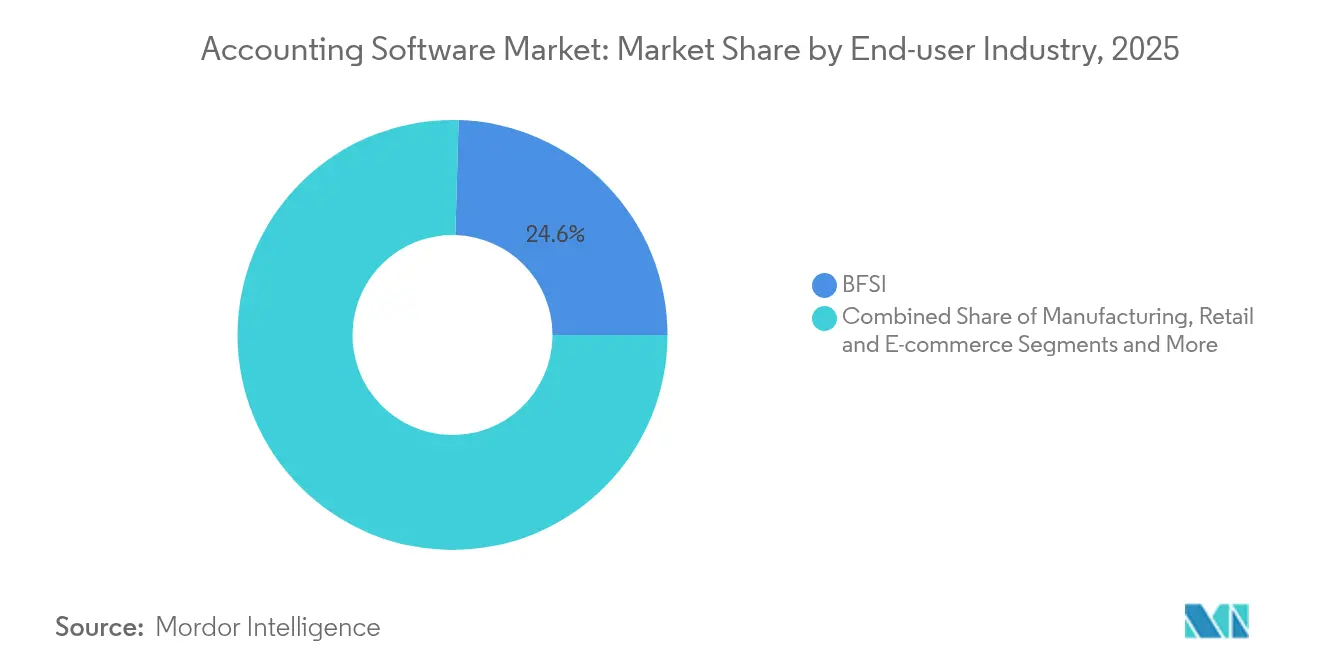

- Par secteur d'activité des utilisateurs finaux, le segment BFSI était en tête avec 24,55 % de la part des revenus en 2025 ; l'informatique et les télécommunications devraient afficher un TCAC de 10,35 % jusqu'en 2031.

- Par application, la gestion de la paie représentait 29,10 % de la taille du marché des logiciels de comptabilité en 2025 et progresse à un TCAC de 10,40 % jusqu'en 2031.

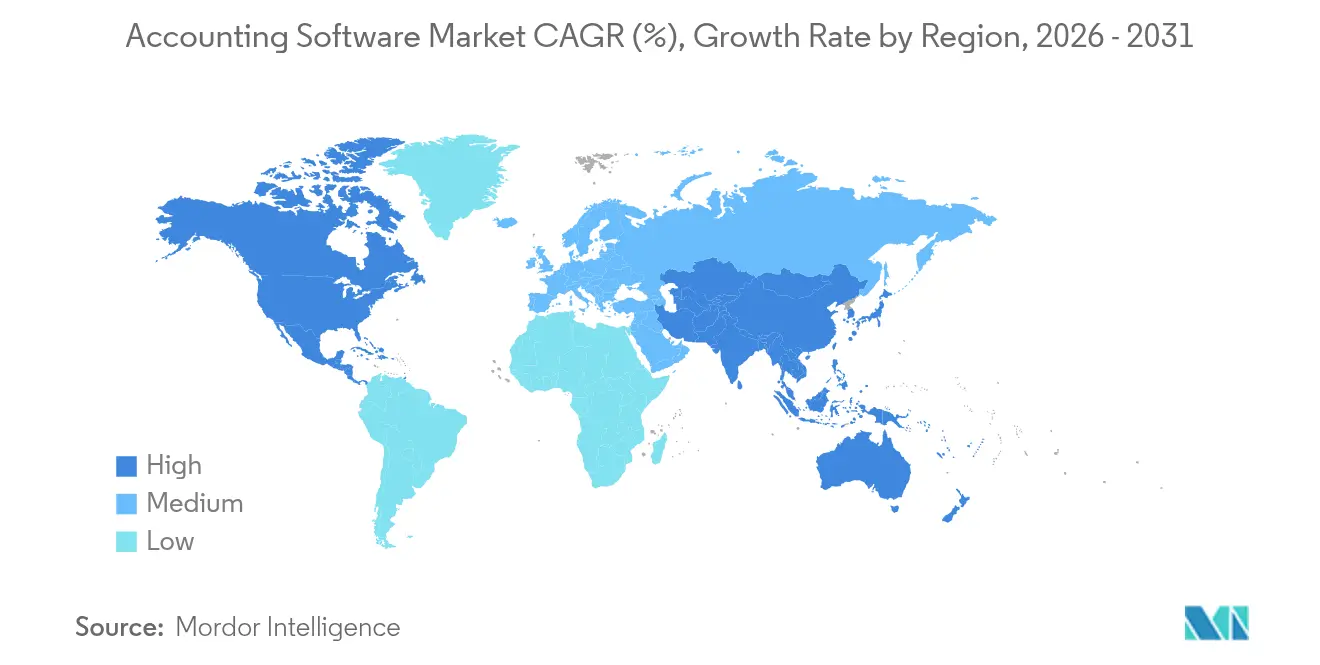

- Par géographie, l'Amérique du Nord représentait 38,35 % des revenus en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 10,45 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de comptabilité

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption d'une pile financière axée sur le cloud en priorité | +2.1% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Hyper-automatisation des flux de travail de tenue de livres | +1.8% | Asie-Pacifique, MEA | Court terme (≤ 2 ans) |

| Détection des anomalies et conformité par l'IA | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Expérience comptable prioritairement mobile | +1.2% | Marchés émergents | Court terme (≤ 2 ans) |

| Financement en temps réel des comptes clients et fournisseurs via la banque ouverte | +0.9% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cycles de renouvellement des pistes d'audit de qualité ESG | +0.7% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption d'une pile financière axée sur le cloud en priorité

Les organisations abandonnent les installations sur site au profit d'architectures cloud qui synchronisent en temps réel les données comptables, de trésorerie et opérationnelles, réduisant les coûts d'infrastructure et améliorant la visibilité des flux de trésorerie. Cette transition permet également des intégrations fintech fluides — paiements, cartes de dépenses et liquidités à court terme — autrefois inaccessibles sur les systèmes hérités[1]Safra Catz, « Oracle annonce les résultats financiers du quatrième trimestre de l'exercice 2025 et de l'exercice complet », Oracle Corporation, oracle.com.

Hyper-automatisation des flux de travail de tenue de livres

L'extraction par apprentissage automatique et l'automatisation robotisée des processus permettent désormais de classer les transactions, de réconcilier les comptes bancaires et de traiter les factures avec une précision de 98 %, ce qui permet aux cabinets comptables d'absorber davantage de clients sans augmentation proportionnelle des effectifs. Les gains de productivité qui en résultent réduisent le coût total de possession pour les petites entreprises et compensent le déficit de talents à l'échelle du secteur[2]Sasan Goodarzi, « Intuit publie de solides résultats pour le troisième trimestre et relève ses prévisions pour l'exercice complet », Intuit Inc., intuit.com .

Détection des anomalies et conformité par l'IA

Des modèles avancés analysent en continu les grands livres à la recherche de signaux de fraude, de lacunes dans les flux de trésorerie et d'erreurs de déclaration, déclenchant des alertes proactives qui minimisent l'exposition aux audits. Les interfaces en langage naturel démocratisent les analyses complexes, permettant aux gestionnaires non financiers d'interroger les livres de comptes de manière conversationnelle et renforçant la prise de décision interfonctionnelle.

Demande d'une expérience comptable prioritairement mobile

Les applications mobiles à fonctionnalités complètes permettent aux dirigeants et aux équipes financières d'émettre des factures, d'approuver des dépenses et de consulter les indicateurs clés de performance (KPI) où qu'ils se trouvent, soutenant ainsi les effectifs hybrides et accélérant les cycles de paiement. Une conception axée sur les API garantit la parité des fonctionnalités entre les appareils et simplifie l'intégration avec les portefeuilles mobiles répandus dans le commerce en Asie-Pacifique.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations relatives à la souveraineté des données et à la confidentialité | -1.4% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts de migration des systèmes hérités | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents comptables prêts pour l'IA | -0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Règles fragmentées de facturation électronique transfrontalière | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations relatives à la souveraineté des données et à la confidentialité

Des réglementations telles que le RGPD imposent la résidence locale des données, contraignant les fournisseurs à maintenir des clouds multirégionaux et alourdissant les budgets de mise en œuvre. Les entreprises hésitent à migrer leurs grands livres sensibles tant que les clauses contractuelles ne garantissent pas le chiffrement, les contrôles d'accès et les options de stockage dans le pays, retardant ainsi les délais des projets [3]heyData GmbH, « RGPD vs. SOC 2 : naviguer dans la conformité à l'ère numérique », heydata.eu.

Pénurie de talents comptables prêts pour l'IA

Moins de professionnels certifiés possèdent les compétences en analyse de données et en intégration de systèmes nécessaires pour configurer les plateformes modernes, ce qui engendre des goulets d'étranglement lors des déploiements et une sous-utilisation des fonctionnalités. Les fournisseurs répondent à cela par des outils de configuration à faible codage et des modules de formation intégrés, mais la montée en compétences demeure un parcours de plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud s'accélère

Les solutions cloud ont généré 68,08 % des revenus en 2025, et leur TCAC de 10,15 % indique que la part sur site continuera à s'éroder. Le modèle de tarification à l'usage élimine les dépenses en capital et intègre des mises à jour automatiques qui renforcent la posture de sécurité. La connectivité API fluide avec les banques et les prestataires de paie consolide davantage l'adoption. Les grandes entreprises attachées aux ERP hérités privilégient encore les stratégies hybrides pour les flux de travail sensibles à la latence, mais même elles pilotent des filiales cloud pour réduire les cycles de clôture. L'élargissement des options de résidence des données et des centres de données régionaux atténue les objections de conformité antérieures, ce qui suggère que la part cloud du marché des logiciels de comptabilité approchera la saturation d'ici la fin de la décennie.

Les plateformes sur site conservent une pertinence de niche dans les secteurs très réglementés où le traitement hors ligne est obligatoire ou là où des personnalisations spécifiques verrouillent les systèmes en place. Cependant, la charge de maintenance et la rareté des compétences en mainframe poussent les directeurs financiers à consacrer des budgets de modernisation. Les fournisseurs exploitent cette transition en proposant des kits d'outils de migration qui intègrent les grands livres historiques dans des architectures multi-locataires, réduisant les délais de basculement à quelques semaines. En conséquence, la taille du marché des logiciels de comptabilité liée aux déploiements sur site devrait se contracter malgré l'expansion globale du secteur.

Par taille d'organisation : la croissance des PME dépasse celle des grandes entreprises

Les grandes organisations ont capturé 54,10 % des revenus de 2025 en déployant des suites de consolidation mondiale capables de rapports multidevises et multi-entités. Pourtant, les PME affichent le TCAC le plus rapide à 10,85 %, car les modules cloud intuitifs et la saisie de données par l'IA réduisent le besoin de personnel informatique dédié. Les niveaux d'abonnement alignent les coûts sur le volume de transactions, assurant l'accessibilité financière même durant les premières phases de croissance.

Les écosystèmes entrepreneuriaux en Asie-Pacifique et en Amérique latine catalysent davantage la demande des PME, car la facturation électronique obligatoire impose des mises à niveau numériques. Les fournisseurs qui lancent des offres de démarrage avec une assistance par chatbot intégrée abaissent les barrières à l'adoption et convertissent les utilisateurs manuels de tableurs en abonnés. Par conséquent, la part du marché des logiciels de comptabilité détenue par les PME augmentera progressivement, réduisant l'écart historique avec les déploiements en entreprise.

Par secteur d'activité des utilisateurs finaux : le BFSI en tête, l'informatique s'accélère

Les banques, les assureurs et les fintechs représentaient 24,55 % des revenus en 2025. Leur charge de conformité en matière d'adéquation des fonds propres, de lutte contre le blanchiment d'argent et de pistes d'audit impose des fonctionnalités premium telles que la comptabilité auxiliaire basée sur des règles et les déclarations statutaires automatisées. À l'inverse, l'informatique et les télécommunications affichent un TCAC de 10,35 % en raison de la facturation à l'abonnement, des revenus récurrents et de la complexité fiscale multirégionale qui nécessitent des moteurs de reconnaissance sophistiqués.

L'industrie manufacturière et le commerce de détail suivent en intégrant les coûts des stocks et les données de ventes omnicanales, tandis que les cabinets de services professionnels réclament des modules de comptabilité de projet et de facturation au temps passé. Les entités du secteur de la santé privilégient la réconciliation des remboursements, la facturation des patients et le traitement des données conforme à la HIPAA. La diversité des cas d'utilisation favorise la spécialisation des fournisseurs et les modèles micro-verticaux qui réduisent le délai de mise en valeur.

Par application : la gestion de la paie domine

Les systèmes de paie représentaient 29,10 % de la taille du marché des logiciels de comptabilité en 2025 et affichent le TCAC le plus élevé à 10,40 %. La complexité des réglementations salariales, les arrangements de travail à la tâche et les tables fiscales multijuridictionnelles rendent l'automatisation indispensable. Les calculs en quasi temps réel du brut au net et les fonctionnalités de paiement le jour même améliorent simultanément la satisfaction des employés et la conformité.

La facturation et l'émission de factures, le suivi des dépenses et la gestion fiscale restent des modules fondamentaux et servent de fonctions d'entrée pour les primo-adoptants. La reconnaissance optique de caractères (OCR) assistée par l'IA classe désormais les reçus en quelques secondes, tandis que les moteurs fiscaux prédictifs optimisent les estimations trimestrielles. Des modules complémentaires incrémentiels permettent aux entreprises d'étendre les fonctionnalités sans perturbations majeures, favorisant ainsi les opportunités de vente additionnelle sur le marché des logiciels de comptabilité.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,35 % des revenus en 2025, grâce à une forte maturité cloud, des infrastructures de paiement bien établies et des budgets technologiques bien dotés. Les entreprises des États-Unis consacrent des dépenses par employé plus élevées aux applications financières par rapport aux moyennes mondiales, stimulant ainsi une innovation rapide des fournisseurs et des écosystèmes de partenariat. Le Canada reflète cette tendance, soutenu par des cadres fiscaux harmonisés qui simplifient le déploiement transfrontalier.

L'Europe suit, où les obligations de conformité au RGPD et les mandats de reporting en matière de durabilité stimulent la mise à jour des plateformes. Les interfaces multilingues et les normes européennes de facturation électronique telles que Peppol orientent la localisation des produits. Cependant, des cycles de décision plus lents tempèrent la croissance par rapport à l'Asie-Pacifique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,45 %, propulsée par les déploiements obligatoires de facturation électronique en Inde et en Indonésie, ainsi que par le mandat souple du Japon pour la conservation électronique des grands livres. Les PME sautent l'étape des logiciels de bureau pour adopter des suites cloud prioritairement mobiles qui intègrent les portefeuilles électroniques nationaux et les paiements par code QR. Les investissements locaux dans les centres de données par les fournisseurs mondiaux atténuent les réticences liées à la souveraineté des données et débloquent les achats du secteur public.

L'Amérique latine connaît un élan au Brésil et au Mexique, où la validation des factures en temps réel existe depuis des années, incitant les entreprises à étendre l'automatisation au-delà du reporting fiscal vers des clouds ERP-finance complets. Le Moyen-Orient et l'Afrique enregistrent des gains réguliers alignés sur les initiatives de diversification économique et les écosystèmes fintech en expansion, bien que les lacunes en matière de connectivité et de talents modèrent le rythme d'adoption.

Paysage réglementaire

Les régimes de taxation numérique et de contrôle continu des transactions façonnent de plus en plus les exigences applicables aux logiciels de comptabilité, faisant passer la conformité de déclarations périodiques à un échange de données structuré, quasi en temps réel. En Europe, le Comité européen de normalisation (CEN) a mis à jour la norme EN 16931-1 en février 2026 afin de mieux soutenir la facturation électronique B2B et les flux de déclaration numérique alignés sur l'orientation politique de l'UE. Les programmes nationaux ajoutent une urgence supplémentaire, notamment le ministère polonais des Finances qui met en vigueur KSeF 2.0 pour les plus grands contribuables à compter du 1er février 2026, et la loi de finances française confirmant le 1er septembre 2026 comme date de mise en œuvre de la facturation électronique B2B obligatoire pour les grandes et moyennes entreprises.

Au-delà de l'Europe, des déploiements nationaux progressifs poussent les éditeurs vers une logique fiscale configurable et spécifique à chaque juridiction, ainsi que vers des options de résidence des données. L'Autorité fiscale fédérale des Émirats arabes unis a publié des directives de facturation électronique (version 1.0) en février 2026, avec un programme progressif débutant en juillet 2026 pour l'adoption volontaire et en janvier 2027 pour la conformité obligatoire des grands contribuables. Au niveau mondial, les travaux de l'OCDE sur la déclaration numérique continue des transactions et l'orientation plus large « Tax Administration 3.0 » renforcent la nécessité de modèles de données prêts pour l'audit, de transmission basée sur API et de formats normalisés (par exemple, SAF-T et XML/Peppol) intégrés directement dans les modules financiers des logiciels de comptabilité et d'ERP.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de comptabilité englobe les fournisseurs d'infrastructure cloud et de sécurité, les éditeurs de logiciels de comptabilité et d'ERP, les spécialistes de la conformité et de l'échange de données, les partenaires de mise en œuvre et de conseil, ainsi que la distribution via des places de marché et des comptables intermédiaires. Des éditeurs de plateformes tels qu'Oracle, SAP, Intuit et Sage orchestrent de plus en plus des écosystèmes incluant des partenaires de paiement, de paie et de conformité fiscale, la différenciation se déplaçant vers l'automatisation intégrée, les connecteurs de conformité certifiés et les intégrations préconstruites qui réduisent le délai de clôture et la réconciliation manuelle.

En 2025, des partenariats ont montré comment les services de conformité et de finance sont intégrés au flux de travail du grand livre central. J.P. Morgan Payments et Oracle ont annoncé une solution intégrée de financement de la chaîne d'approvisionnement au sein d'Oracle Cloud ERP (juillet 2025), tandis que Sovos s'est associé à Tungsten Automation pour combiner la capture automatisée des factures avec la conformité fiscale mondiale (juillet 2025). Des mouvements écosystémiques similaires, notamment le partenariat mondial de Sovos avec Intuit pour la facturation électronique QuickBooks (août 2025) et l'intégration par Sage et Sovos de la facturation électronique dans les applications Sage pour les PME (novembre 2025), mettent en évidence le rôle des réseaux de conformité, de la capture de documents pilotée par l'IA et des institutions financières en tant que facilitateurs en amont, les comptables et les places de marché d'applications agissant comme des voies majeures en aval vers les clients.

Paysage concurrentiel

Le marché présente une fragmentation modérée : les cinq premiers fournisseurs détiennent environ 45 % de part combinée, laissant une ample marge pour les spécialistes verticaux et les challengers régionaux. Les acteurs établis — notamment Intuit, Sage et Oracle — capitalisent sur le renouvellement de leur base installée et un R&D agressif, illustré par la hausse de 27 % des revenus cloud d'Oracle pour l'exercice fiscal. Ils protègent leur part grâce à des acquisitions d'écosystèmes, comme le rachat de Dext par IRIS Software qui fusionne la gestion des cabinets avec la capture de données.

Les challengers misent sur des architectures natives à l'IA, une tarification à la consommation et des interfaces mobiles pour séduire les PME à forte croissance. L'acquisition d'ExpenseIn par AccountsIQ élargit la portée sur le marché intermédiaire, tandis que l'intégration de Melio dans Xero intègre les paiements dans les flux de travail comptables, raccourcissant les cycles de conversion de trésorerie. La différenciation des produits s'articule désormais autour de l'analyse intégrée, des déclarations ESG et de la connectivité à la banque ouverte plutôt que sur la fonctionnalité centrale de comptabilité en partie double.

Les partenariats avec les prestataires de paie, les fournisseurs d'achat différé (BNPL) et les plateformes SaaS sectorielles deviennent des leviers de distribution essentiels. Les fournisseurs obtenant les certifications SOC 2, ISO 27001 et les certifications régionales de facturation électronique accélèrent les contrats avec les grandes entreprises, tandis que ceux qui manquent de références en matière de conformité font face à des cycles de vente qui s'allongent. Dans l'ensemble, le marché des logiciels de comptabilité récompense les fournisseurs qui démontrent un retour sur investissement quantifiable grâce à l'automatisation et à la maîtrise des risques réglementaires.

Leaders du secteur des logiciels de comptabilité

Oracle Corporation

Microsoft Corporation

SAP SE

Xero Ltd

Intuit Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La facturation électronique et la comptabilité numérique imposées par les gouvernements créent des opportunités à court terme pour les éditeurs capables d'opérationnaliser la conformité dans plusieurs juridictions au sein des flux de travail comptables quotidiens. Le régime danois de comptabilité numérique et de facturation électronique obligatoire pour les entreprises dépassant le seuil de chiffre d'affaires de 300 000 DKK est entré en vigueur le 1er janvier 2026, et la Norvège a promulgué des exigences obligatoires de comptabilité numérique et de facturation électronique le 19 juin 2026, avec des dispositions effectives à compter du 1er janvier 2027. En Asie-Pacifique, l'IRAS de Singapour a étendu l'exigence GST InvoiceNow avec une participation obligatoire progressive débutant en avril 2026 pour les nouveaux inscrits volontaires et une trajectoire annoncée pour couvrir toutes les entreprises immatriculées à la TPS d'ici avril 2031, favorisant les plateformes dotées d'une connectivité alignée sur Peppol, d'un routage des factures électroniques et d'une conservation des données prête pour l'audit.

Une deuxième opportunité émerge autour de la consolidation native à l'IA des flux de clôture, de comptabilité et de travail des cabinets, alors que les acheteurs rationalisent des solutions ponctuelles fragmentées en plateformes qui centralisent les données pour l'automatisation tout en préservant les pistes d'audit. De nouveaux entrants de catégorie et des outils lancés en juillet 2026 (par exemple, la plateforme de comptabilité par IA de Wesley pour les cabinets d'experts-comptables et l'AI Suite de Puzzle avec un outil AI Close) témoignent d'un investissement produit actif dans l'automatisation avec intervention humaine pour la catégorisation des transactions, la réconciliation et les processus de fin de mois. Cela soutient à son tour la demande de logiciels de comptabilité intégrant une assistance de type agent, s'intégrant via API à la paie, aux services bancaires et aux outils de dépenses, et produisant des journaux immuables et vérifiables adaptés au travail client réglementé et aux pistes d'audit émergentes de qualité ESG.

Développements récents du secteur

- Juillet 2026 : Xero a lancé une intégration avec Microsoft 365 qui affiche les données financières Xero en direct au sein des applications Microsoft 365, étendant les flux de travail comptables aux outils de productivité quotidiens. Le lancement mentionnait également une assistance activée par l'IA via le super-agent JAX dans Microsoft 365 Copilot, augmentant les attentes concernant des expériences de type agent ancrées dans des données de grand livre fiables.

- Mai 2026 : Intuit a introduit QuickBooks Workforce aux États-Unis en tant que système de gestion du capital humain natif de l'IA pour les petites et moyennes entreprises. Le rapprochement des opérations liées à la main-d'œuvre avec la pile comptable centrale renforce les voies de vente croisée entre la paie, le suivi du temps et les flux de clôture financière.

- Juin 2025 : TPG et Corpay ont finalisé l'acquisition d'AvidXchange pour 2,2 milliards USD afin d'étendre les capacités d'automatisation des comptes fournisseurs pour les entreprises de taille moyenne. Cette combinaison a renforcé la pression concurrentielle sur les plateformes comptables pour qu'elles intègrent l'automatisation des comptes fournisseurs et les fonctionnalités de paiement plutôt que de s'appuyer sur des modules complémentaires autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des logiciels de comptabilité couvre les produits logiciels payants utilisés pour enregistrer, traiter et rapporter les transactions financières des entreprises, y compris les déploiements basés sur le cloud et sur site. Les revenus sont comptabilisés à partir des frais de licence ou d'abonnement logiciel liés aux fonctions comptables.

Exclusions de périmètre : les outils gratuits de base, les développements internes personnalisés non commercialisés, et les outils adjacents non comptables qui ne s'inscrivent pas dans les registres financiers centraux sont exclus.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Basé sur le cloud (SaaS)

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Services professionnels

- Informatique et télécommunications

- Santé

- Par application

- Gestion de la paie

- Facturation et émission de factures

- Suivi des dépenses

- Gestion fiscale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur l'évolution de la demande de logiciels de comptabilité par région et taille d'entreprise, puis par la mise en correspondance avec les bassins de revenus. Nous nous appuyons sur des sources publiques telles que les dépôts de la SEC américaine, le Bureau of Labor Statistics américain, les statistiques d'entreprises du Bureau du recensement américain, les ensembles de données Eurostat sur l'utilisation des TIC par les entreprises, et les publications de l'OCDE sur l'économie numérique afin de comprendre le nombre d'entreprises, les signaux d'adoption du cloud et la pression des coûts salariaux qui favorise l'automatisation.

Nous examinons également les rapports annuels des entreprises, les transcriptions des conférences téléphoniques sur les résultats, les présentations aux investisseurs, les sites web d'associations et une couverture médiatique fiable afin de vérifier l'orientation des produits, les changements de tarification et les évolutions de la composition de la clientèle. Dans certains cas, nous utilisons des abonnements payants pour les données financières et de veille des entreprises, les actualités et données financières, ainsi que des bases de données de brevets pour vérifier la répartition des revenus, le calendrier des fusions-acquisitions et les tendances d'investissement dans les fonctionnalités. Ces exemples sont illustratifs, et de nombreuses autres sources publiques ont été consultées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire sert à tester ce que les signaux documentaires peuvent ne pas capter, en particulier concernant le comportement de tarification, les cycles d'achat et le passage du sur site vers le cloud. Nous avons échangé avec un ensemble d'éditeurs de logiciels, de partenaires de mise en œuvre, de comptables et de directeurs financiers dans les régions APAC, EMEA et Amériques, puis avons revérifié les hypothèses clés lorsque les réponses ne correspondaient pas aux tendances observées d'adoption et de dépenses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 22 % | APAC : 39 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 50 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où le nombre d'entreprises et les indicateurs d'adoption des logiciels de comptabilité sont utilisés pour reconstituer un bassin de dépenses réaliste pour les logiciels de comptabilité par région, puis les totaux sont répartis par mode de déploiement en fonction des tendances de migration observées. Une fois cette structure en place, nous la corroborons à l'aide d'approximations ascendantes sélectives, telles que la tarification moyenne d'abonnement échantillonnée par taille d'entreprise multipliée par les bases d'utilisateurs actifs estimées, et des vérifications de l'orientation des revenus des fournisseurs pour les acteurs les plus importants.

Quelques données importantes sur ce marché incluent le nombre d'entreprises et d'employeurs actifs de petite taille, la part des entreprises utilisant des applications cloud, l'inflation des coûts de main-d'œuvre en comptabilité et tenue de livres, les fourchettes de prix d'abonnement typiques par siège ou module, et le rythme des changements de processus liés à la conformité et à la facturation électronique dans les principaux pays. Lorsqu'une vérification croisée ascendante ne peut pas couvrir proprement des géographies plus petites, nous comblons l'écart en utilisant des fourchettes de pénétration validées issues des entretiens et en les appliquant à la même base de nombre d'entreprises.

Pour les prévisions, une analyse de scénarios est utilisée autour de deux variables qui influencent systématiquement les résultats, la vitesse de migration vers le cloud et l'évolution des prix, puis les résultats sont vérifiés par rapport à la formation attendue des PME, aux dépenses de numérisation des entreprises et au rythme d'adoption des fonctionnalités d'automatisation décrit par les personnes interrogées.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passes afin que le modèle ne dépende pas d'une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de revenus logiciels rapportées, les ensembles de données sur l'adoption du cloud et l'orientation des dépenses informatiques régionales, puis les écarts importants sont examinés avant validation. Si les vérifications indiquent une rupture de données, nous recontactons les répondants concernés et ajustons l'hypothèse avec une justification documentée.

Chaque rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de tarification majeurs, des acquisitions ou des évolutions de la demande liées à la réglementation. Avant la livraison, un analyste procède à un nouvel examen des dernières informations publiques afin que les clients reçoivent une vision actualisée alignée sur les conditions actuelles du marché.

Comparaison de la taille du marché des logiciels de comptabilité de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de comptabilité peuvent différer même lorsque l'intitulé du sujet semble identique, car le périmètre sous-jacent et les règles de comptabilisation des revenus ne sont pas cohérents. Les différences proviennent généralement de ce qui est considéré comme un logiciel de comptabilité par opposition aux outils financiers adjacents, de la manière dont les revenus de services sont traités, et de la vitesse à laquelle la tarification et l'adoption du cloud sont supposées évoluer.

Certaines estimations élargissent le périmètre en regroupant des applications financières plus larges et des services connexes en un seul bassin de revenus. Chez Mordor Intelligence, la valeur est limitée aux revenus des logiciels de comptabilité (basés sur le cloud et sur site) et elle est maintenue distincte des lignes de revenus ERP plus larges, de paiements ou de services purs lorsqu'ils ne sont pas vendus en tant que logiciel.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,56 milliards USD (2025) | |

| Cabinet de conseil mondial A | 20,83 milliards USD (2025) | Utilise une limite de revenus légèrement différente pour les outils de comptabilité et peut appliquer une inclusion plus stricte des modules complémentaires, ce qui peut réduire les dépenses comptabilisées pour la même année. |

| Journal professionnel B | 20,03 milliards USD (2025) | Suit souvent une approche de capture des revenus plus restreinte, avec des conventions de déclaration côté offre qui peuvent exclure certaines parties des revenus d'abonnement reconnues via des offres logicielles groupées plus larges. |

L'écart dans le tableau est faible, mais reste significatif pour la planification car il provient principalement de choix de périmètre et de la manière dont les revenus groupés sont traités. Notre approche maintient le dimensionnement lié à des moteurs de demande clairs, tels que le nombre d'entreprises, les signaux d'utilisation du cloud et des fourchettes de tarification réalistes, ce qui rend le chiffre final plus facile à reproduire et à auditer dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des logiciels de comptabilité en 2026 ?

La taille du marché des logiciels de comptabilité s'établit à 23,47 milliards USD en 2026 et est en bonne voie pour atteindre 35,86 milliards USD d'ici 2031.

Qu'est-ce qui explique le passage rapide aux systèmes de comptabilité basés sur le cloud ?

Les entreprises privilégient le cloud car il réduit les coûts d'infrastructure, prend en charge le travail distribué et permet des mises à jour réglementaires continues, se traduisant par une part de revenus de 68,08 % pour les déploiements cloud en 2025.

Quel segment affiche la croissance la plus rapide au sein des applications comptables ?

La gestion de la paie est en tête avec un TCAC de 10,40 % jusqu'en 2031 en raison de la complexité croissante des réglementations salariales et de la demande de fonctionnalités de paiement le jour même.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes obligatoires de facturation électronique en Inde, au Japon et en Asie du Sud-Est contraignent les entreprises à moderniser leurs systèmes manuels ou hérités, générant un TCAC régional de 10,45 %.

Dernière mise à jour de la page le: