Taille et part du marché des logiciels de commerce numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 14.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

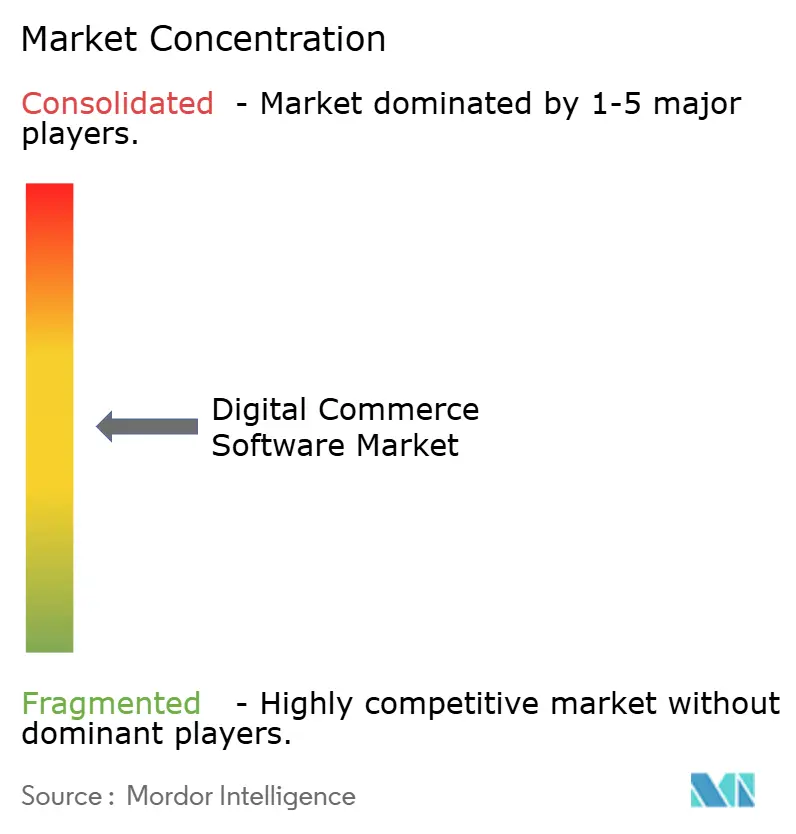

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de commerce numérique par Mordor Intelligence

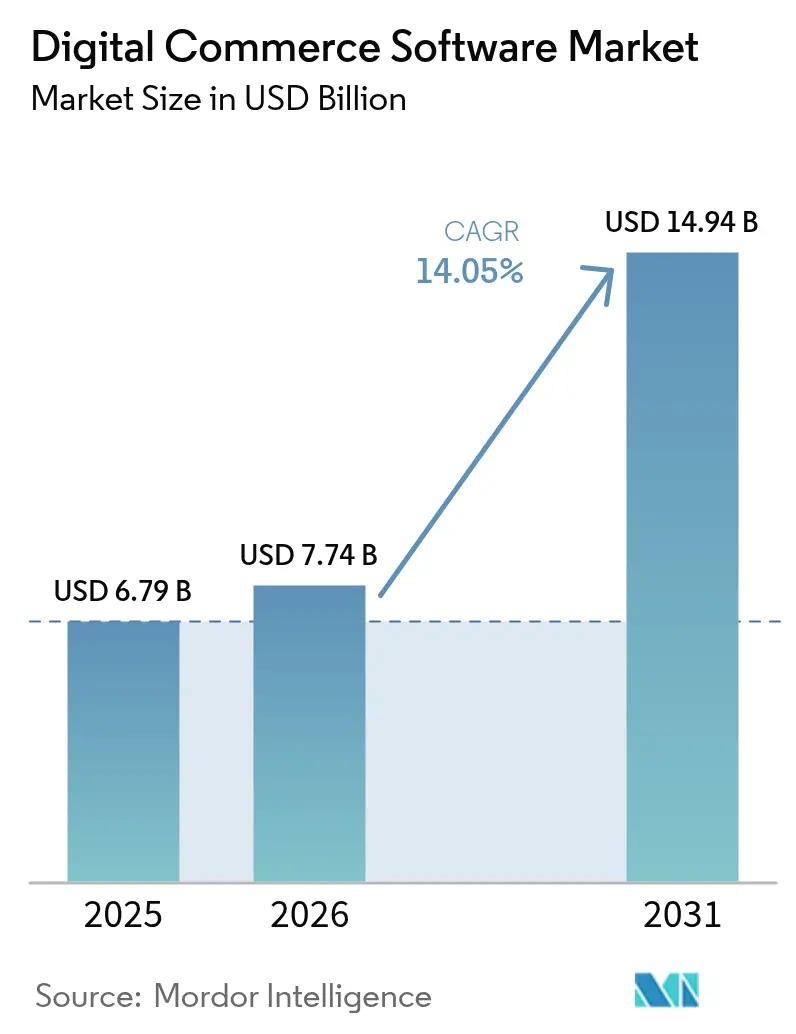

La taille du marché des logiciels de commerce numérique devrait passer de 6,79 milliards USD en 2025 à 7,74 milliards USD en 2026 et devrait atteindre 14,94 milliards USD d'ici 2031, à un TCAC de 14,05 % sur la période 2026-2031. Cette expansion est portée par la modernisation des infrastructures héritées par les entreprises, l'adoption d'architectures composables et la réponse aux attentes des consommateurs axées sur le mobile, qui exigent des expériences unifiées sur les canaux physiques et numériques. Le déploiement natif en nuage est devenu le choix par défaut, réduisant le coût total de possession tout en accélérant les cycles de publication. L'adoption du commerce mobile et du commerce social continue de redéfinir les parcours d'achat, stimulant les investissements dans des plateformes axées sur les API qui s'intègrent facilement aux services de paiement et aux piles marketing. Parallèlement, les grandes organisations accordent la priorité aux intégrations profondes avec les ERP et les points de vente, tandis que les petites et moyennes entreprises (PME) tirent parti du SaaS pour accéder à des capacités sophistiquées qui nécessitaient auparavant d'importants budgets d'investissement.[1]Adobe Inc., "Adobe Commerce," adobe.com

Principaux enseignements du rapport

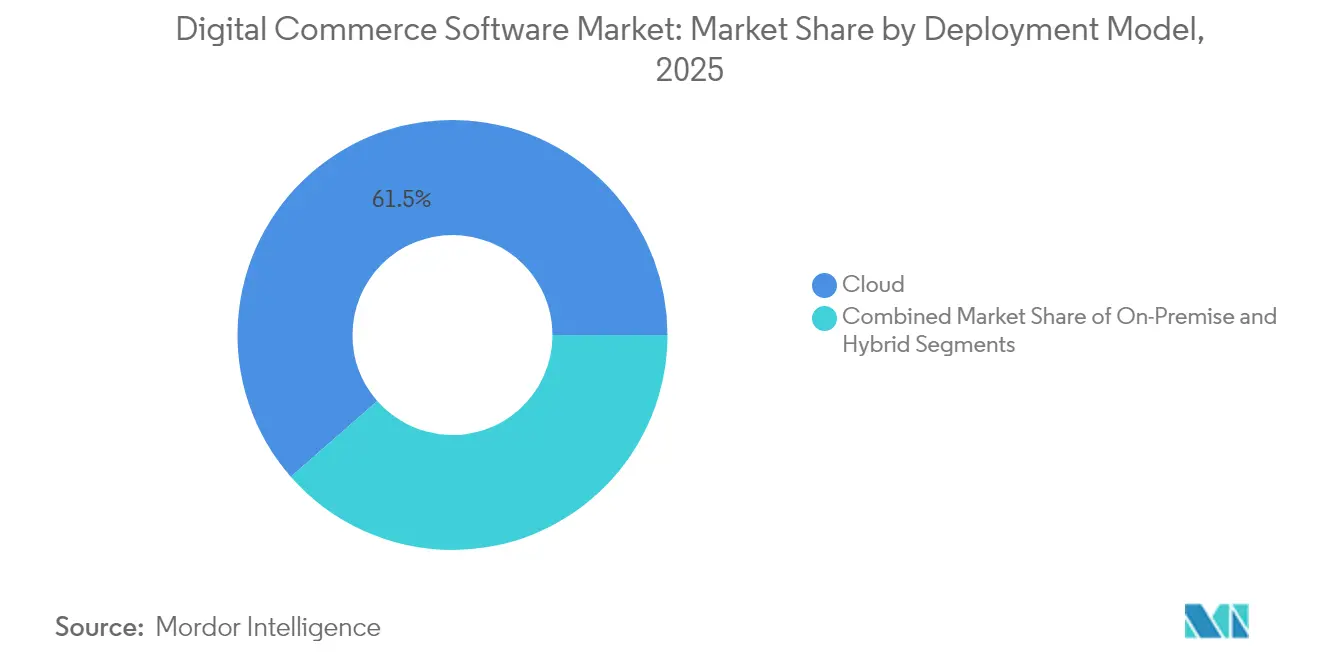

- Par modèle de déploiement, les solutions basées sur le nuage détenaient 61,45 % de la part de marché des logiciels de commerce numérique en 2025, et ce segment devrait se développer à un TCAC de 15,1 % jusqu'en 2031.

- Par composant, les logiciels de plateforme dominaient avec une part de revenus de 70,90 % en 2025, tandis que les services devraient afficher le TCAC le plus rapide, à 15,7 %, jusqu'en 2031.

- Par modèle commercial, le B2C a capturé 55,20 % de la part de revenus en 2025, mais les plateformes de marché devraient enregistrer un TCAC de 14,45 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 57,60 % de la taille du marché des logiciels de commerce numérique en 2025, mais les PME devraient croître à un TCAC de 15,95 %.

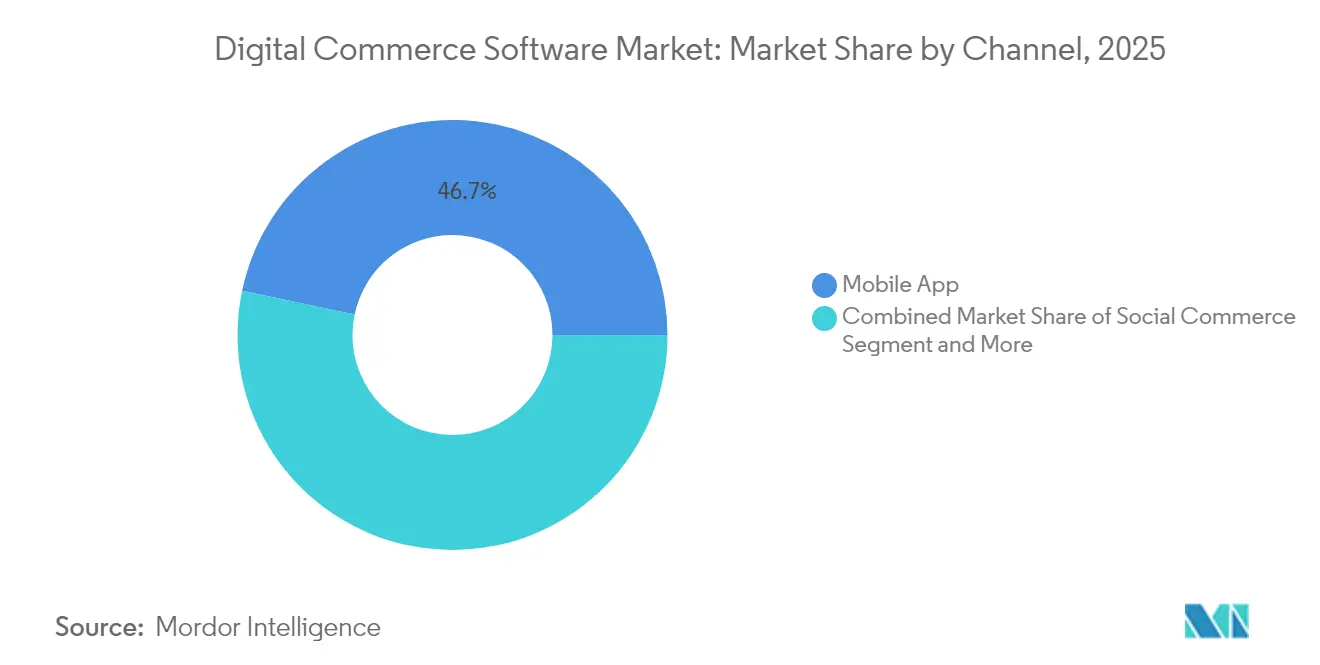

- Par canal de commerce, les applications mobiles ont représenté 46,70 % de la valeur des transactions en 2025, tandis que le commerce social progresse à un TCAC de 16,05 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce étaient en tête avec 32,10 % de la taille du marché des logiciels de commerce numérique en 2025, tandis que les applications B2B sont en voie d'atteindre un TCAC de 15,1 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,95 % de la part de revenus en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 15,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de commerce numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'achats omnicanaux | +3.2% | Mondial (Amérique du Nord, Europe en tête) | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateformes de commerce SaaS natives en nuage | +4.1% | Mondial (Asie-Pacifique, Amérique du Nord) | Court terme (≤ 2 ans) |

| Prolifération du commerce mobile et des portefeuilles numériques | +2.8% | Asie-Pacifique au cœur, débordement vers l'Amérique latine et le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Essor de la monétisation par abonnement et des biens numériques | +1.9% | Amérique du Nord, Europe en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers une architecture composable et en micro-services | +1.7% | Marchés d'entreprise mondiaux | Long terme (≥ 4 ans) |

| Essor du commerce sans interface et axé sur les API | +1.5% | Amérique du Nord, Europe avec adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'achats omnicanaux

Les entreprises déploient des piles de commerce unifié pour synchroniser les stocks, les prix et les profils clients sur l'ensemble des points de contact. Les recherches montrent que les entreprises excellant dans la fidélisation omnicanale conservent 89 % de leurs clients, surpassant largement leurs pairs aux stratégies moins performantes. Les chaînes d'épicerie, d'électronique grand public et de prêt-à-porter intègrent désormais la livraison en bordure de trottoir, les bornes en magasin et les options de retrait en magasin dans une couche centrale de gestion des commandes. Les fabricants procèdent également à une migration de plateforme pour prendre en charge des portails en libre-service, raccourcissant les cycles de réapprovisionnement et améliorant la précision des commandes. Ces évolutions élèvent les attentes dans les achats B2B, où les acheteurs souhaitent la même expérience sans friction que dans les canaux grand public. Par conséquent, les fournisseurs qui proposent des modules de point de vente, de CRM et de fidélité pré-intégrés gagnent du terrain auprès des détaillants qui poursuivent une croissance axée sur l'expérience.

Adoption rapide des plateformes de commerce SaaS natives en nuage

Les principes axés sur le nuage remodèlent le marché des logiciels de commerce numérique, 90 % des entreprises utilisant les services en nuage sous une forme ou une autre. Les environnements gérés par les fournisseurs offrent une mise à l'échelle automatisée, des analyses intégrées et des mises à niveau sans interruption de service, permettant aux détaillants de réduire leurs coûts d'exploitation de 40 % et d'accélérer la publication de nouvelles fonctionnalités de 25 %. Kubernetes, les micro-services et l'orchestration de conteneurs sous-tendent ces gains, facilitant les pipelines d'intégration continue. AWS, Microsoft Azure et Google Cloud soutiennent collectivement la majorité des nouveaux lancements de commerce, tandis que les bases de données gérées telles que MongoDB Atlas simplifient les tâches DevOps pour les vitrines construites sur des frameworks comme Vue Storefront. Les acteurs des services financiers et de l'assurance déploient des architectures hybrides pour répondre aux exigences de souveraineté des données sans compromettre l'élasticité.

Prolifération du commerce mobile et des portefeuilles numériques

Les smartphones ont généré 76 % des visites sur les sites de commerce de détail aux États-Unis en 2024. La valeur du commerce social en Asie du Sud-Est devrait atteindre 42 milliards USD en 2025, portée par des parcours de découverte menés par des influenceurs. Les portefeuilles numériques continuent de dépasser les cartes ; le réseau Pix du Brésil devrait devenir le principal mode de paiement en ligne d'ici 2025. Des systèmes locaux similaires remodèlent les flux de paiement en Amérique latine, en Afrique et au Moyen-Orient. Les marchands qui optimisent pour les portefeuilles en un clic et les méthodes locales signalent un abandon de panier plus faible et un taux de conversion répété plus élevé. Les passerelles de paiement qui regroupent le filtrage des fraudes et les canaux de paiement alternatifs sont donc essentielles au choix de la plateforme.

Essor de la monétisation par abonnement et des biens numériques

Les modèles de revenus récurrents s'étendent au-delà du streaming pour englober les équipements industriels, les fournitures de santé et les logiciels B2B. Les moteurs de commerce qui intègrent la tarification au niveau du catalogue, la mesure de l'utilisation et les renouvellements automatisés permettent aux marques de générer des flux de trésorerie prévisibles. Les moteurs de recommandation basés sur l'IA augmentent le succès des ventes incitatives en personnalisant les offres groupées, tandis que des hiérarchies de comptes avancées gèrent des flux d'approbation complexes dans les scénarios d'achat en entreprise. Les prestataires de soins de santé adoptent des abonnements directs aux consommateurs pour les tests de laboratoire et les forfaits de télésanté, portant les revenus projetés du commerce électronique à 738,8 milliards USD d'ici 2028. Les fournisseurs qui pré-intègrent la gestion des abonnements réduisent le délai de mise sur le marché pour les entreprises explorant de nouvelles voies de monétisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des risques liés à la cybersécurité et à la confidentialité des données | -2.10% | Mondial, avec une application stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les piles ERP et points de vente héritées | -1.80% | Mondial, affectant les grandes entreprises | Moyen terme (2 à 4 ans) |

| Pénurie de développeurs spécialisés en plateformes de commerce | -1.50% | Amérique du Nord, Europe, marchés de premier rang en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incertitudes réglementaires autour de la résidence des données et des flux de données transfrontaliers | -1.20% | Europe, Moyen-Orient, Asie-Pacifique | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

Escalade des risques liés à la cybersécurité et à la confidentialité des données

Les violations dans le commerce de détail coûtent en moyenne 4,88 millions USD par incident, et des réglementations plus strictes amplifient les pénalités. La loi européenne sur les services numériques soumet les plateformes à des amendes pouvant atteindre 6 % du chiffre d'affaires annuel en cas de violation des règles de transparence, de retrait et de publicité. Les États d'Amérique du Nord élargissent les mandats de type CCPA, augmentant les frais de conformité. Les dirigeants doivent intégrer des cadres de protection de la vie privée dès la conception, effectuer des audits trimestriels et formaliser la minimisation des données pour maintenir la confiance des consommateurs. Les fournisseurs natifs en nuage répondent par le chiffrement au niveau des champs, la tokenisation et des outils de conformité continue, mais les pénuries de talents dans les opérations de sécurité prolongent les fenêtres de vulnérabilité. Les marchands desservant des régions à faible inclusion financière font également face à des défis d'authentification, augmentant l'exposition à la fraude.

Complexité d'intégration avec les piles ERP et points de vente héritées

Les plateformes ERP, de gestion d'entrepôt et de point de vente vieilles de plusieurs décennies manquent souvent d'API modernes, ce qui complique la synchronisation en temps réel des stocks et des prix. Les grands détaillants doivent orchestrer des centaines de micro-services tout en assurant des opérations de paiement et d'exécution ininterrompues lors des migrations. Les intergiciels personnalisés augmentent les coûts de maintenance et ralentissent le déploiement de nouvelles fonctionnalités. Les PME rencontrent moins de difficultés d'intégration, mais nécessitent tout de même des connecteurs préconfigurés pour la comptabilité, le CRM et la gestion des expéditions. Les fournisseurs qui promeuvent l'intégration à faible code, la diffusion d'événements et les modèles de données canoniques réduisent la complexité, bien que les défis de gestion du changement persistent là où les compétences internes favorisent les systèmes monolithiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du nuage s'accélère

Les déploiements en nuage représentaient 61,45 % de la part de marché des logiciels de commerce numérique en 2025 et sont en voie d'atteindre un TCAC de 15,1 % jusqu'en 2031. Cette position dominante souligne le désir d'une évolutivité instantanée et de mises à jour de sécurité gérées par les fournisseurs. La taille du marché des logiciels de commerce numérique pour les solutions en nuage devrait plus que doubler d'ici 2031, reflétant les investissements dans les micro-services, les fonctions sans serveur et les outils d'observabilité. Les entreprises migrant depuis des suites sur site signalent une réduction de 40 % du coût total de possession en deux ans.

Les économies de coûts ne sont pas le seul moteur. Les équipes métier valorisent la rapidité, utilisant des environnements bac à sable pour tester de nouvelles promotions en quelques heures plutôt qu'en plusieurs trimestres. Le nuage hybride émerge dans les secteurs sensibles aux données tels que l'assurance, où 73 % des assureurs conservent certaines charges de travail sur des piles privées pour respecter les règles de souveraineté. L'adoption multi-nuage à 89 % souligne la demande de redondance des fournisseurs. Ces dynamiques garantissent que le marché des logiciels de commerce numérique reste centré sur l'innovation native en nuage.

Par composant : les logiciels de plateforme mènent la croissance des services

Les logiciels de plateforme ont sécurisé 70,90 % de la part de revenus en 2025, mais les services progressent à un TCAC de 15,7 % à mesure que les entreprises naviguent dans l'adoption composable. Les partenaires d'implémentation regroupent la gestion du changement, la migration des données et les constructions de front-end sans interface, captant des dépenses qui affluaient autrefois vers l'informatique interne. Les services d'intégration se concentrent sur la cartographie des données ERP, PIM et points de vente héritées vers les nouvelles API de commerce.

Les fournisseurs de plateformes ancrent toujours les discussions d'achat, car les moteurs transactionnels, le catalogue et le paiement restent essentiels. La différenciation tourne désormais autour du merchandising alimenté par l'IA, de la recherche native et de l'orchestration à faible code. Commercetools a introduit des modèles d'apprentissage automatique qui nettoient les données de produits B2B et automatisent la tarification au niveau des segments. Les conceptions axées sur les API réduisent le temps d'implémentation, permettant aux clients de lancer des vitrines internationales en quelques semaines, consolidant le leadership des logiciels de plateforme sur le marché des logiciels de commerce numérique.

Par modèle commercial : les modèles de marché perturbent le leadership B2C

Le B2C détenait 55,20 % de la part de revenus en 2025 ; cependant, les marchés devraient dépasser tous les autres sous-segments avec un TCAC de 14,45 %. Le marché des logiciels de commerce numérique répond aux détaillants qui souhaitent un assortiment tiers sans risque de stock. Les clients entreprises déploient des modules de marché pour élargir la gamme de références et percevoir des revenus de commission. Le moteur de marché modulaire de VTEX intègre des outils natifs de logistique et d'intégration des vendeurs, réduisant le temps d'intégration de plusieurs mois à quelques jours.

L'adoption du commerce B2B converge avec les capacités des marchés. Les fabricants activent des réseaux de distributeurs sur des plateformes partagées, transformant les grossistes en vendeurs au sein de portails de marque. La croissance du C2C s'appuie sur l'adoption des réseaux sociaux et les paiements par séquestre sécurisés. Ces modèles imbriqués renforcent la flexibilité requise sur le marché des logiciels de commerce numérique.

Par taille d'organisation : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises contrôlaient 57,60 % des revenus du marché des logiciels de commerce numérique en 2025, mais les PME progressent à un TCAC de 15,95 %. Le SaaS à la consommation, les thèmes préconfigurés et les passerelles de paiement intégrées abaissent les barrières à l'entrée. Les PME captent des clients internationaux sans lourdes dépenses d'investissement, catalysant la démocratisation sur l'ensemble du marché des logiciels de commerce numérique.

Les acheteurs d'entreprise restent influents en raison des exigences d'intégration. Ils nécessitent une orchestration entre les systèmes ERP, financiers et de gestion d'entrepôt. Les architectures composables permettent une migration par phases, atténuant les risques. Les fournisseurs proposant une tarification modulaire séduisent les deux groupes, assurant des contributions équilibrées à la taille du marché des logiciels de commerce numérique.

Par canal de commerce : le commerce social transforme le leadership mobile

Les applications mobiles ont représenté 46,70 % de la valeur des transactions en 2025, validant une transition vers une conception axée sur le mobile. Pourtant, le commerce social devrait progresser à un TCAC de 16,05 %, reconfigurant les hiérarchies des canaux. Les ventes de commerce social aux États-Unis devraient dépasser 90 milliards USD en 2025. Les marques tirent parti de TikTok Shop, d'Instagram Checkout et de Pinterest Catalogs pour fusionner la découverte et l'achat. Le commerce conversationnel via les applications de messagerie en Asie-Pacifique gagne également des parts.

Le commerce vocal s'élève à 49,6 milliards USD et pourrait tripler d'ici 2030. Les essayages en réalité augmentée stimulent les conversions dans l'électronique grand public et la mode, ajoutant une profondeur expérientielle. Cette diversité garantit que le marché des logiciels de commerce numérique reste agnostique aux canaux, en privilégiant des API flexibles.

Par secteur d'utilisation final : les secteurs B2B stimulent la transformation numérique

Les secteurs du commerce de détail et de l'e-commerce ont contribué à hauteur de 32,10 % des revenus en 2025. Cependant, les secteurs verticaux B2B — fabrication, distribution et santé — soutiennent la croissance avec un TCAC de 15,1 %. Les fabricants utilisent des portails en libre-service pour le réapprovisionnement en pièces détachées, améliorant la précision des commandes et réduisant les frais généraux. Le commerce électronique de santé devrait s'accélérer à mesure que les abonnements de télésanté et l'exécution des ordonnances migrent en ligne, renforçant le marché des logiciels de commerce numérique.

Les services financiers et les télécommunications intègrent des modules de commerce dans les applications mobiles, proposant des services à valeur ajoutée en vente incitative. Les opérateurs de voyage utilisent des moteurs de tarification dynamique pour vendre des services annexes. Cette prolifération des cas d'utilisation sectoriels confirme que le secteur des logiciels de commerce numérique continue d'élargir sa pertinence.

Analyse géographique

L'Amérique du Nord a généré 34,95 % des revenus mondiaux en 2025, portée par l'adoption du nuage, une infrastructure de paiement mature et un écosystème de fournisseurs robuste. L'acquisition d'Informatica par Salesforce pour 8 milliards USD illustre l'appétit de la région pour des piles de commerce axées sur les données qui mêlent l'IA à l'expérience client. Les achats gouvernementaux se modernisent également ; l'armée américaine a lancé un marché de type e-commerce en 2025 pour rationaliser l'acquisition informatique. La domination du commerce mobile combinée à la découverte menée par les réseaux sociaux positionne les États-Unis comme un banc d'essai pour de nouveaux modèles de commerce.

L'Europe maintient une traction significative malgré la charge de conformité de la loi sur les services numériques. Les acheteurs d'entreprise considèrent la confidentialité et la durabilité comme des différenciateurs stratégiques, favorisant les fournisseurs qui offrent une gestion granulaire du consentement et des API de suivi carbone. Les architectures composables offrent la modularité nécessaire pour localiser la logique fiscale et d'expédition dans plusieurs juridictions, soutenant le marché des logiciels de commerce numérique en Europe.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,45 % jusqu'en 2031. La pénétration des smartphones, les écosystèmes de super-applications et les réseaux de paiement en temps réel tels que UPI et Pix sous-tendent cette progression. Les entreprises japonaises se concentrent sur des modules orientés résultats qui accélèrent les cycles de déploiement. Les marchands d'Asie du Sud-Est entrelacent le commerce social avec le marketing d'influence, tandis que l'Afrique assiste à des alliances de paiement qui débloquent l'acceptation transfrontalière. La base d'utilisateurs du commerce numérique en Amérique latine est en voie d'atteindre 418,9 millions d'ici 2029, aidée par des partenariats comme Canva et EBANX qui fournissent des rails de paiement locaux.

Paysage réglementaire

Les fournisseurs de logiciels de commerce numérique et les commerçants font face à un durcissement des exigences en matière de gouvernance des plateformes et d'intégrité des marketplaces dans les grandes régions. Dans l'Union européenne, le Digital Services Act (Règlement (UE) 2022/2065) est devenu pleinement applicable à tous les services intermédiaires en février 2024, renforçant les obligations relatives aux processus liés aux contenus illicites, aux rapports de transparence et à la gestion des risques pour les plateformes en ligne, y compris les marketplaces qui s'appuient sur des vendeurs tiers.

Aux États-Unis, l'INFORM Consumers Act (15 USC 45f) est entré en vigueur en juin 2023 et exige des marketplaces en ligne qu'elles vérifient et divulguent des informations concernant les vendeurs tiers à fort volume. Cette exigence pousse les plateformes de commerce vers des flux d'intégration des vendeurs de type KYC renforcé et des processus de tenue de registres plus rigoureux. Au niveau multilatéral, les membres de l'OMC ont avancé en mars 2026 lors de la MC14 vers des dispositions provisoires pour la mise en œuvre de l'Accord de l'OMC sur le commerce électronique, et ont créé un Comité sur le commerce numérique. Cela renforce le rôle des règles du commerce numérique transfrontalier et du dialogue politique lié aux données, susceptibles d'influencer les choix de conception des plateformes tels que le traitement des données, l'auditabilité et les fonctionnalités de localisation.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de commerce numérique commence par les fournisseurs de plateformes et d'outils, notamment les moteurs de vitrines, les couches headless et composables, les composants OMS, la recherche et l'analytique. Elle s'étend ensuite à l'infrastructure cloud (hyperscalers), aux services de paiement et de lutte contre la fraude, aux outils d'identité et de sécurité, ainsi qu'aux plateformes de données qui soutiennent la personnalisation et le reporting. Les intégrateurs de systèmes et les agences spécialisées jouent un rôle central dans la mise en œuvre, la re-plateformisation et le développement de connecteurs pour intégrer le commerce avec les systèmes ERP, POS, PIM, CRM et de logistique, un domaine où une grande part des revenus de services est captée.

En aval, les partenaires de distribution et les marketplaces d'applications distribuent des extensions, tandis que les fournisseurs de logiciels logistiques et de chaîne d'approvisionnement connectent l'inventaire, l'expédition et les retours à la pile de commerce. Les goulets d'étranglement restent concentrés sur l'intégration et la cohérence des données, notamment la fragmentation des catalogues de produits entre les différentes piles d'entreprise, ce qui impose une réconciliation manuelle et ralentit le délai de mise sur le marché. Les chocs commerciaux et de chaîne d'approvisionnement se répercutent également sur les exigences des plateformes, car les changements d'assortiment et de tarification liés aux tarifs douaniers accroissent le besoin d'une orchestration résiliente des catalogues, de la fiscalité et du paiement. Plus largement, la consolidation des logiciels de chaîne d'approvisionnement (par exemple, des fournisseurs de technologies logistiques combinant leurs capacités) soutient la demande d'une interopérabilité plus étroite entre le commerce et la logistique.

Paysage concurrentiel

Le marché des logiciels de commerce numérique reste modérément fragmenté, avec des fournisseurs de suites héritées en concurrence avec des spécialistes sans interface et composables. L'avantage concurrentiel repose sur la maturité des API, la profondeur d'intégration et l'extensibilité de l'écosystème. Les fournisseurs d'entreprise poursuivent des acquisitions complémentaires pour combler les lacunes de capacités ; l'accord Informatica de Salesforce élargit la gouvernance des données et la gestion de l'IA. Les acteurs purs pénètrent des niches verticales telles que la vente au détail automobile et l'épicerie, en tirant parti de micro-services spécifiques au domaine.

Trois schémas stratégiques dominent. Premièrement, la consolidation des plateformes par fusions et acquisitions permet une couverture étendue des couches de contenu, de commerce et de données. Deuxièmement, l'expansion verticale permet aux acteurs purs d'intégrer des modèles de conformité sectoriels, réduisant le risque de déploiement. Troisièmement, les entrants sans interface menés par les développeurs attirent les adoptants du marché intermédiaire et des PME grâce à des délais de démarrage rapides et une tarification transparente. Les feuilles de route technologiques mettent l'accent sur la personnalisation alimentée par l'IA, l'orchestration des stocks en temps réel et les constructeurs de flux de travail à faible code, reflétant l'évolution du marché des logiciels de commerce numérique vers des propositions de valeur basées sur les résultats.

La différenciation des fournisseurs repose de plus en plus sur le coût total de possession et le délai de rentabilisation. Les architectures natives en nuage compriment les cycles de mise à niveau, tandis que les vastes marchés de partenaires élargissent la portée des solutions. L'ouverture de l'écosystème façonne ainsi la trajectoire des parts de marché, les clients privilégiant des feuilles de route flexibles.

Leaders du secteur des logiciels de commerce numérique

Shopify

Adobe (Magento + Commerce)

Salesforce Commerce Cloud

SAP Commerce Cloud

BigCommerce

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les capacités de commerce natif IA et agentique ouvrent de nouveaux cycles de mise à niveau au sein des logiciels de commerce numérique, en particulier lorsque les entreprises souhaitent automatiser la recherche, le merchandising et les flux de service sans assembler plusieurs solutions ponctuelles. En 2026, les fournisseurs ont pris des mesures concrètes dans cette direction, notamment Salesforce avec le lancement d'Agentforce Commerce doté d'agents IA dédiés et d'une recherche intégrée, VTEX avec le lancement d'une suite de commerce native IA comprenant des agents autonomes et une plateforme publicitaire, et Shopify avec l'avancement de son infrastructure agentique et d'une initiative de paiement native IA. Ces lancements créent un espace pour les détaillants et les vendeurs B2B afin de rationaliser des piles fragmentées, et offrent aux partenaires de services une voie plus claire pour proposer des programmes de modernisation reproductibles autour de la préparation des données, de la standardisation des catalogues et de la gouvernance des flux de travail.

La modernisation portée par la réglementation constitue également une opportunité parallèle, la conformité étant de plus en plus mise en œuvre via des fonctionnalités logicielles plutôt que des processus manuels. Le Digital Services Act de l'UE, pleinement applicable depuis février 2024, accroît les exigences opérationnelles pour les marketplaces, et la modernisation de la TVA de l'UE dans le cadre du paquet TVA à l'ère numérique (ViDA), adopté en mars 2025, donne un élan supplémentaire à l'automatisation du reporting et à l'harmonisation de la facturation électronique. Par ailleurs, l'approbation par le CEN d'une norme révisée EN 16931 de facturation électronique en février 2026 soutient des flux de reporting numérique B2B plus cohérents, encourageant les plateformes de commerce à intégrer une facturation standardisée, des pistes d'audit immuables et des schémas d'intégration réduisant les frictions opérationnelles transfrontalières et multi-entités.

Développements récents du secteur

- Juillet 2026 : Salesforce a annoncé sa plus grande mise à jour d'Agentforce Commerce à ce jour, ajoutant des capacités de recherche de commerce agentique et faisant progresser son approche d'agents IA pour les flux de travail des acheteurs, des vendeurs et des marchands. Cette mise à jour resserre le couplage entre les expériences de commerce et les données d'entreprise, réduisant la dépendance vis-à-vis des modules complémentaires externes de recherche et d'orchestration pour les grandes implémentations.

- Juin 2026 : Adobe a étendu Adobe Commerce Cloud avec la mise à disposition générale de la Commerce Intelligence Suite, mettant l'accent sur le merchandising et la personnalisation pilotés par l'IA. Ce lancement positionne Adobe pour capter davantage de valeur au sein de la plateforme principale en déplaçant les tâches d'optimisation du développement sur mesure et des outils tiers vers des capacités d'intelligence natives.

- Mars 2025 : Shopify a acquis Vantage Discovery, une startup spécialisée dans la recherche alimentée par l'IA, afin de renforcer la recherche sémantique et la découverte de produits sur sa plateforme. Cette acquisition permet des améliorations plus rapides en matière de pertinence et de conversion, tout en donnant à Shopify davantage de contrôle sur un élément clé du parcours acheteur, souvent moteur des dépenses de l'écosystème d'applications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les logiciels de commerce numérique packagés et en mode SaaS qui aident les organisations à gérer la vente en ligne, notamment la création de vitrines, la gestion des paniers, la prise de commandes et le support du paiement à travers les points de contact numériques.

Exclusions du périmètre : nous ne comptabilisons pas les systèmes de commerce entièrement personnalisés et développés en interne, sans aucune licence logicielle commerciale ni abonnement.

Aperçu de la segmentation

- Par modèle de déploiement

- Sur site

- Basé sur le nuage

- Hybride

- Par composant

- Plateforme / Logiciel

- Services

- Implémentation et intégration

- Services gérés

- Conseil / Accompagnement

- Par modèle commercial

- B2C

- B2B

- Marché (B2B2C / C2C)

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par canal de commerce

- Web

- Application mobile

- Commerce social

- Commerce vocal

- Commerce en réalité augmentée / réalité virtuelle

- Par secteur d'utilisation finale

- Commerce de détail et e-commerce

- BFSI

- Voyage et hôtellerie

- Informatique et télécommunications

- Médias et divertissement

- Fabrication

- Santé et produits pharmaceutiques

- Autre secteur d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les moteurs de la demande et établir des fourchettes réalistes d'adoption et de dépenses. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques informatiques et de services de la Banque mondiale, les indicateurs TIC et haut débit de l'Union internationale des télécommunications, les publications sur le commerce numérique et l'économie de l'OCDE, ainsi que les portails statistiques nationaux qui suivent la numérisation des entreprises et l'utilisation des logiciels d'entreprise. Le cas échéant, un contexte complémentaire a également été tiré de publications douanières et commerciales, ainsi que de revues à comité de lecture couvrant l'adoption du cloud et les tendances en cybersécurité.

Pour relier ce contexte aux véritables bassins de revenus, nous avons également examiné les dépôts d'entreprises, les rapports annuels, les transcriptions de résultats, la documentation produit et les présentations aux investisseurs afin de comprendre le mix d'abonnements, l'exposition géographique et le positionnement des plateformes de commerce. Un abonnement payant pour les données financières et l'actualité des entreprises a été utilisé pour accélérer les vérifications comparatives, et une base de données de brevets a été consultée pour comprendre l'orientation des feuilles de route produit (outils API-first, piles composables). Les sources documentaires listées ci-dessus sont illustratives, et de nombreuses autres références publiques ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté en tant que logiciel de commerce numérique, et sur la structuration des transactions selon les configurations cloud, sur site et hybrides. Nous avons échangé avec un panel de fournisseurs de logiciels, d'intégrateurs de systèmes et de responsables côté acheteurs dans les secteurs de la vente au détail, du commerce B2B et des marques digital-first, puis utilisé ces éléments pour confirmer les niveaux d'adoption, les fourchettes de prix, le comportement de renouvellement et les cycles de remplacement en APAC, EMEA et sur le continent américain.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 26 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Acteurs intermédiaires : 59 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Petits acteurs : 15 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement a d'abord été reconstitué selon une approche descendante (top-down), dans laquelle le bassin global des dépenses logicielles d'entreprise est filtré pour isoler les charges de travail spécifiques au commerce à l'aide de signaux d'adoption et de répartition budgétaire recueillis lors d'entretiens, d'indicateurs TIC publics et de divulgations de fournisseurs. Les totaux principaux sont ensuite vérifiés par rapport à des approximations ascendantes (bottom-up) sélectives. Ces vérifications ascendantes ont été construites à partir d'indices de revenus de fournisseurs échantillonnés, de retours de canaux partenaires et de volumes selon une logique de tarification moyenne d'abonnement pour des déploiements types, ce qui a permis d'ajuster les valeurs aberrantes et les doubles comptages.

Parmi les principaux intrants ayant façonné le modèle figurent la pénétration du cloud dans les secteurs cibles, la croissance des volumes de transactions en ligne, le glissement vers des déploiements headless ou composables, la progression des prix moyens d'abonnement selon la taille de l'entreprise, ainsi que le rythme de remplacement et de mise à niveau des plateformes. Lorsque les détails au niveau des pays étaient limités, les lacunes ont été comblées à l'aide de proxys d'adoption régionaux, ensuite testés par le retour d'experts. Les prévisions ont été produites à l'aide d'une régression multivariée soutenue par une analyse de scénarios, les moteurs tels que l'usage d'Internet et du mobile, la maturité des paiements numériques et les perspectives budgétaires informatiques des entreprises ayant été testés sous contrainte avant l'établissement de la courbe finale.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications multiples afin que les totaux finaux ne dépendent pas d'une seule hypothèse. Nous avons comparé les résultats à des signaux indépendants tels que les commentaires de croissance des fournisseurs, la direction des dépenses en logiciels cloud et les indicateurs de numérisation régionaux, puis examiné tout écart important avant validation finale. Lorsqu'un chiffre sortait de la fourchette attendue, les analystes ont revérifié les intrants et, si nécessaire, recontacté des experts pour confirmer la tarification, l'adoption ou l'interprétation du périmètre.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements majeurs dans les licences de plateformes, de grandes acquisitions ou des variations marquées des budgets logiciels d'entreprise. Avant la livraison, un analyste effectue un nouveau passage sur le modèle et les intrants clés afin que les clients reçoivent la vision la plus actualisée.

Taille du marché mondial des logiciels de commerce numérique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de commerce numérique peuvent sembler très éloignées les unes des autres, même lorsque la direction de la croissance semble similaire. Les principales raisons tiennent généralement à ce qui est comptabilisé comme logiciel, à la manière dont les services et modules connexes sont traités, et à la mise à jour ou non de l'estimation en fonction des nouveaux modes de packaging et de tarification des plateformes.

Certains chiffres publiés élargissent le périmètre pour inclure les systèmes d'inventaire et le traitement des paiements comme faisant partie de la pile logicielle. Mordor Intelligence limite la valeur aux plateformes de commerce numérique packagées ou en mode SaaS et aux modules de commerce étroitement liés, et les développements internes entièrement sur mesure ne sont pas comptabilisés, ce qui peut maintenir une taille plus faible pour une même année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,79 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 9,32 milliards USD (2025) | Utilise une définition plus large qui peut englober des systèmes opérationnels connexes, notamment les outils d'inventaire et les fonctions de traitement des paiements, ce qui augmente le bassin de revenus comptabilisé au-delà des logiciels de plateforme de commerce. |

| Éditeur mondial B | 9,20 milliards USD (2025) | S'appuie sur une catégorie plus large et un cycle d'actualisation plus lent pour les changements de packaging, ce qui peut surestimer les dépenses de plateforme lorsque des structures tarifaires anciennes et des modules groupés sont reportés sans tenir compte de schémas de remise plus récents. |

L'écart observé dans le tableau s'explique principalement par des choix de périmètre et par la manière dont les capacités groupées sont traitées dans les revenus comptabilisés. En maintenant des intrants liés à des schémas observables d'adoption, de tarification et de renouvellement, et en revérifiant les hypothèses par le biais d'entretiens, notre estimation reste plus facile à reproduire et à expliquer à travers les régions et les types d'acheteurs.

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu du marché des logiciels de commerce numérique jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 14,05 %, passant de 6,79 milliards USD en 2025 à 14,94 milliards USD d'ici 2031 sur la période 2026-2031.

Quel modèle de déploiement détient la plus grande part du marché des logiciels de commerce numérique ?

Le déploiement basé sur le nuage représente 61,45 % de la part de marché en 2025 et reste le modèle à la croissance la plus rapide.

Pourquoi les plateformes de marché gagnent-elles en dynamisme dans le commerce numérique ?

Les marchés permettent aux entreprises d'ajouter des stocks tiers sans détenir de stock, stimulant un TCAC de 14,45 % en réduisant le risque d'assortiment et en augmentant les revenus de commission jusqu'en 2031.

Quelle région présente le potentiel de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait atteindre un TCAC de 15,45 % grâce au comportement des consommateurs axé sur le mobile et à l'expansion des rails de paiement en temps réel jusqu'en 2031.

Comment les PME bénéficient-elles des plateformes de commerce modernes ?

Le SaaS et les architectures composables offrent aux PME des fonctions de niveau entreprise avec des coûts initiaux réduits, soutenant un TCAC de 15,95 % dans l'adoption par les PME.

Dernière mise à jour de la page le: