Taille et Part du Marché des Systèmes d'Information Géographique (SIG) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

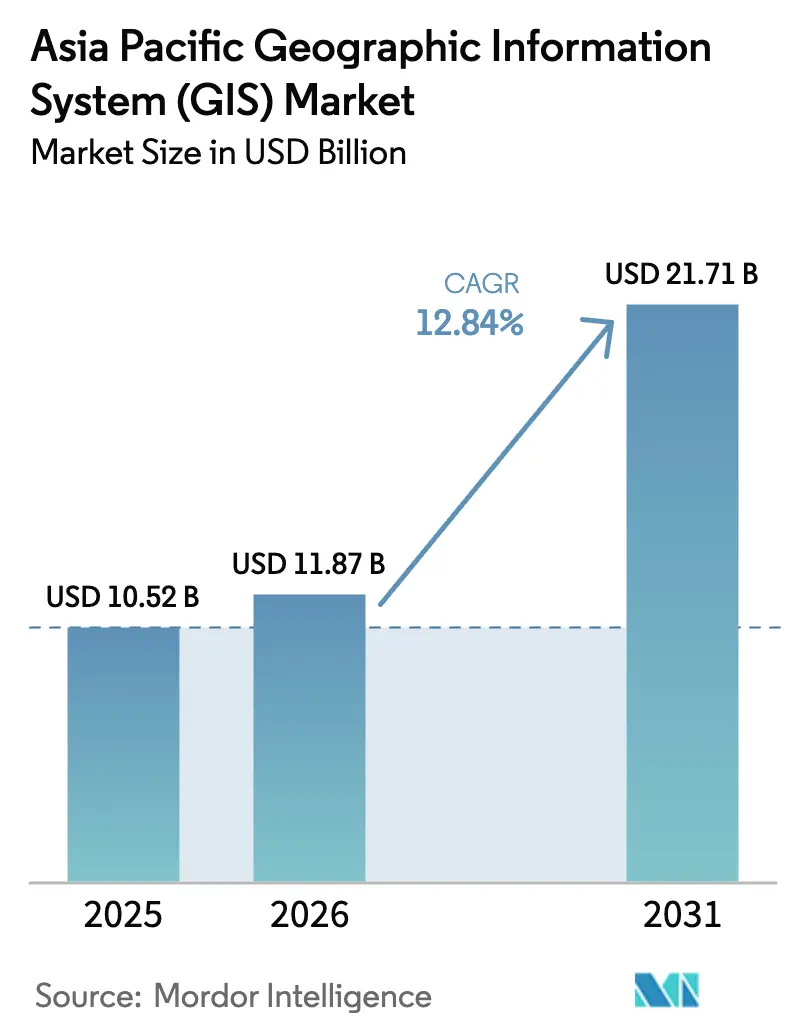

| Taille du marché de l'année de base (2025) | 10.52 Milliards de dollars |

| Taille du Marché (2026) | 11.87 Milliards de dollars |

| Taille du Marché (2031) | 21.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Information Géographique (SIG) en Asie-Pacifique par Mordor Intelligence

La taille du marché des Systèmes d'Information Géographique en Asie-Pacifique devrait croître de 10,52 milliards USD en 2025 à 11,87 milliards USD en 2026 et devrait atteindre 21,71 milliards USD d'ici 2031, à un TCAC de 12,84 % sur la période 2026-2031. Les dépenses publiques soutenues en infrastructures de villes intelligentes, l'accélération de la couverture 5G et l'essor de l'analytique spatiale hyper-granulaire font des données géospatiales une couche fondamentale de la transformation numérique régionale. La convergence des investissements dans les jumeaux numériques, l'imagerie par microsatellite et le suivi d'actifs activé par l'IoT élargit la base adressable pour l'intelligence spatiale dans les secteurs gouvernementaux, des services publics, minier et logistique. Les outils natifs du cloud qui combinent des flux de capteurs en temps réel avec une analytique pilotée par l'IA abaissent les barrières à l'entrée pour les petites et moyennes entreprises, tandis que les règles de souveraineté des données orientent les acheteurs plus importants vers des déploiements hybrides. Une intensité concurrentielle modérée persiste alors que les leaders établis défendent leurs avantages écosystémiques, même si des fournisseurs chinois et sud-asiatiques compétitifs en termes de coûts grignotent les segments sensibles aux prix.

Principaux Enseignements du Rapport

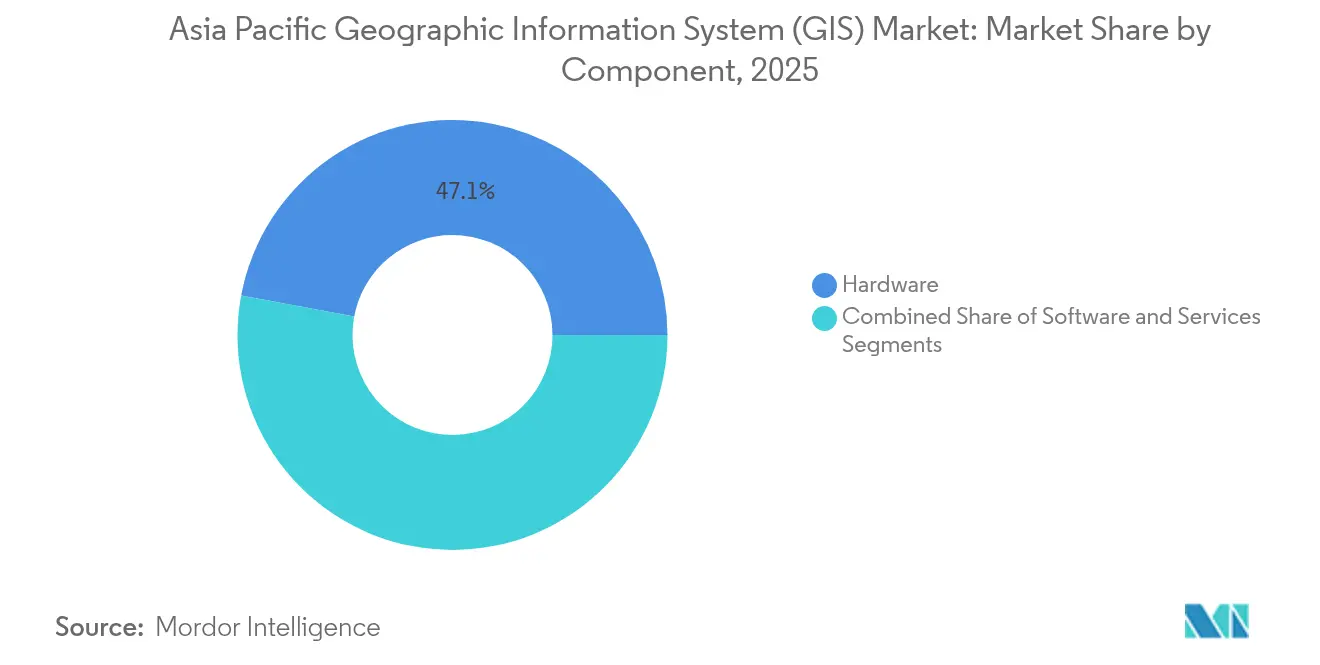

- Par composante, le matériel a représenté 47,05 % de la part du marché des systèmes d'information géographique en Asie-Pacifique en 2025 ; le logiciel devrait se développer à un TCAC de 14,82 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 49,85 % de la taille du marché des systèmes d'information géographique en Asie-Pacifique en 2025, tandis que les architectures hybrides connaissent la croissance la plus rapide avec un TCAC de 14,45 % jusqu'en 2031.

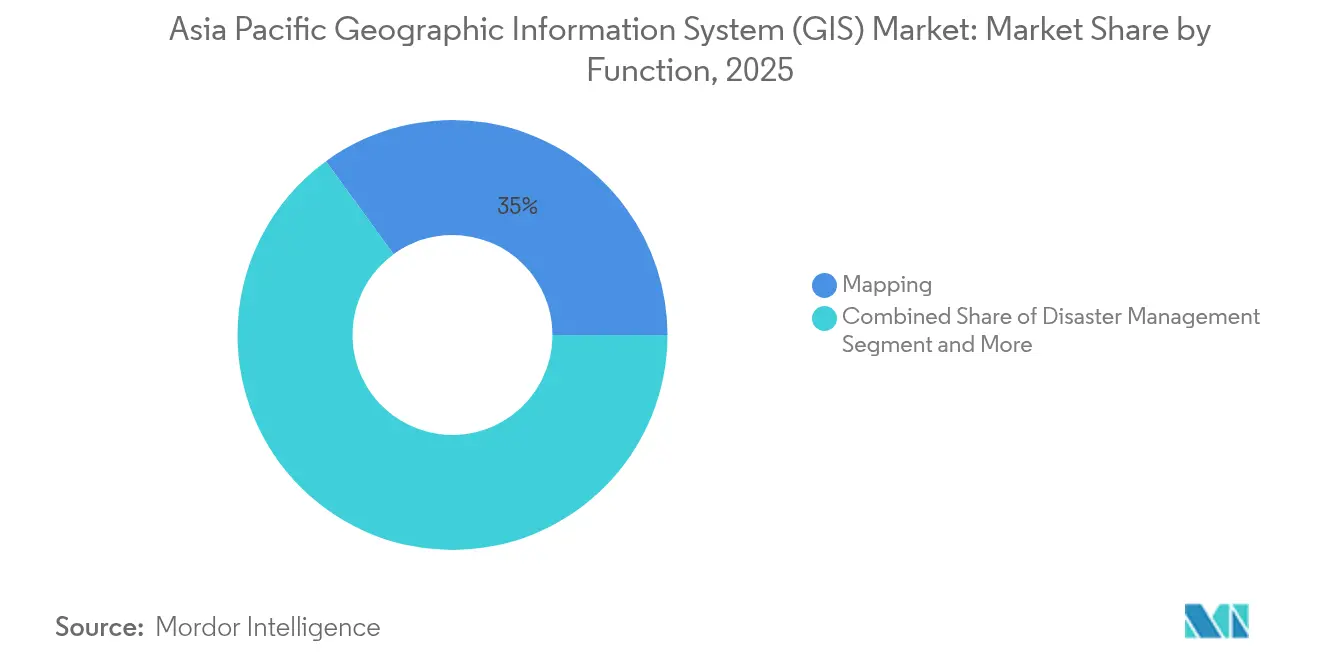

- Par fonction, la cartographie représentait 35,02 % de la taille du marché des systèmes d'information géographique en Asie-Pacifique en 2025 ; le suivi d'actifs et la télématique progressent à un TCAC de 14,74 %.

- Par secteur d'utilisation final, le gouvernement et la défense détenaient 28,35 % de la part du marché des systèmes d'information géographique en Asie-Pacifique en 2025 ; le transport et la logistique enregistrent le TCAC projeté le plus élevé à 14,56 % jusqu'en 2031.

- Par pays, la Chine représentait 34,20 % de la part du marché des systèmes d'information géographique en Asie-Pacifique en 2025, tandis que l'Inde devrait croître à un TCAC de 15,12 %.

- Esri, Trimble, Hexagon et HERE Technologies représentaient collectivement la majorité des déploiements de niveau entreprise en 2024, avec des perturbateurs chinois émergents accentuant la pression sur les prix dans les transactions de niveau intermédiaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Systèmes d'Information Géographique (SIG) en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption hyper-granulaire des SIG dans les programmes de villes intelligentes | +2.8% | Chine, Inde, Singapour, Corée du Sud | Moyen terme (2 à 4 ans) |

| Plateformes SIG natives du cloud intégrées aux réseaux IoT | +2.3% | Japon, Australie | Court terme (≤ 2 ans) |

| Infrastructures nationales de données géospatiales financées par l'État | +2.1% | Inde, Indonésie, Malaisie, Thaïlande | Long terme (≥ 4 ans) |

| Déploiement de la 5G permettant l'analytique SIG mobile en temps réel | +1.9% | Corée du Sud, Chine, Japon, Australie | Moyen terme (2 à 4 ans) |

| Prolifération des fournisseurs d'imagerie par microsatellite en Asie-Pacifique | +1.6% | Australie, Japon, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Interfaces SIG en langues locales pour la numérisation des PME | +1.4% | Indonésie, Malaisie, Thaïlande, Viêt Nam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption hyper-granulaire des SIG dans les programmes de villes intelligentes

Les mégapoles passent des cartes à l'échelle du pâté de maisons aux jumeaux numériques au niveau centimétrique qui capturent chaque bordure, conduit de service public et façade. La plateforme Gemma de Singapour a réduit les temps d'attente moyens aux arrêts de bus en utilisant des modèles spatiaux 3D pour réoptimiser les itinéraires. [1]GovInsider, "Utiliser les Cartes pour Construire des Villes plus Intelligentes," govinsider.asia Le réseau TOPIS de Séoul agrège de même des données routières et de métro en direct pour réduire la congestion. La Chine impose désormais une précision sub-décimétrique pour la planification urbaine, une norme qui relève les seuils de passation de marchés et stimule la demande de drones de levé topographique équipés de lidar. Les fournisseurs capables de fusionner des images haute résolution avec une analytique prédictive gagnent des positions alors que les urbanistes privilégient la maintenance préventive à la réparation réactive.

Plateformes SIG natives du cloud intégrées aux réseaux IoT

Des milliers de capteurs sur site diffusant des données géolocalisées chaque seconde nécessitent une élasticité de calcul que les infrastructures sur site ne peuvent pas égaler. L'entrepreneur japonais Chiyoda visualise les emplacements des travailleurs en quasi temps réel via des tableaux de bord hébergés dans le cloud, améliorant la sécurité et la productivité des chantiers. La mine de charbon de Dahaize en Chine a utilisé des flux IoT connectés en 5G pour accroître la stabilité des performances de 45 %. [2]GSMA, "Une Exploitation Minière plus Intelligente," gsma.com Alors que les opérateurs transfrontaliers jonglent avec les règles de localisation des données, les offres de cloud hybride qui maintiennent les couches sensibles sur site tout en s'appuyant sur le cloud public pour l'analytique gagnent en popularité.

Infrastructures nationales de données géospatiales financées par l'État

Le portail Ina-Géoportail d'Indonésie, la Base de Données Cadastrale Numérique Nationale de Malaisie et le jumeau numérique de Yala en Thaïlande illustrent comment le financement public standardise les schémas de données et les API ouvertes. Ces programmes à long cycle réduisent les coûts d'intégration pour les fournisseurs et permettent aux PME de s'appuyer sur des couches de base faisant autorité sans investir dans des levés coûteux. Les exigences de précision — la Malaisie vise une précision de positionnement de ±10 cm — accélèrent également les mises à niveau des récepteurs GNSS et des scanners lidar dans les parcs de levé topographique.

Déploiement de la 5G permettant l'analytique SIG mobile en temps réel

La 5G autonome permet aux équipes de terrain de collaborer sur des cartes en direct plutôt que d'attendre une synchronisation nocturne. La Corée du Sud affiche des vitesses de téléchargement SA moyennes de 729,89 Mbps, tandis que le port Tuas de Singapour a réduit la latence de 50 % pour les véhicules à guidage automatique. Le Réseau Maritime 5G de China Mobile étend la couverture à 50 km au large, soutenant le SIG maritime pour la gestion de flotte. Les fournisseurs optimisés pour la diffusion à faible latence supplantent les concurrents qui dépendent de pipelines de données par lots.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de licence et de formation pour les suites SIG professionnelles | -1.8% | Mondial, affectant particulièrement les PME des marchés en développement | Court terme (≤ 2 ans) |

| Lois strictes de souveraineté des données limitant les jeux de données transfrontaliers | -1.5% | Chine, Inde, avec des effets d'entraînement sur l'ensemble de l'ASEAN | Long terme (≥ 4 ans) |

| Normes cadastrales fragmentées dans les économies de l'ASEAN | -1.2% | États membres de l'ASEAN, notamment l'Indonésie, la Malaisie, la Thaïlande | Moyen terme (2 à 4 ans) |

| Risque de perte de données induite par les catastrophes pour les déploiements sur site | -0.9% | Japon, Philippines, Indonésie, régions côtières sujettes aux catastrophes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence et de formation pour les suites SIG professionnelles

Les plateformes de niveau entreprise regroupent souvent des contrats pluriannuels, un support premium et de longues formations certifiantes. En Indonésie, les programmes de formation en SIG ont nécessité de lourdes subventions gouvernementales avant que l'adoption s'améliore dans les bureaux de district. Les primes de compétences pour les analystes certifiés gonflent les charges salariales, maintenant de nombreuses petites entreprises sur des outils freemium aux capacités analytiques limitées. Les modèles cloud par abonnement atténuent le choc tarifaire, mais l'écart de fonctionnalités entre les éditions gratuites et professionnelles reste suffisamment important pour freiner l'adoption de masse.

Lois strictes de souveraineté des données limitant les jeux de données transfrontaliers

Les réglementations chinoises interdisent aux couches spatiales sensibles de quitter le pays, et le projet de cadre de données de l'Inde va dans une direction similaire. [3]Nikkei Asia, "Forteresse des Données : Le Protectionnisme Numérique Adopté par Beaucoup en Asie," asia.nikkei.com Une enquête de la Global Data Alliance répertorie plus de 50 règles de localisation distinctes dans la région. Les fournisseurs doivent financer des hébergements spécifiques à chaque pays, réduisant les marges opérationnelles et compliquant les feuilles de route produits multi-marchés. Pour les utilisateurs finaux, la fragmentation des pools de données réduit l'utilité des modèles transfrontaliers de chaîne d'approvisionnement et de risque climatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par composante : le matériel ancre, le logiciel accélère

Le matériel représentait 47,05 % de la part du marché des systèmes d'information géographique en Asie-Pacifique en 2025, soulignant le besoin continu de récepteurs GNSS mobiles, de scanners lidar et de capteurs de terrain robustifiés. La demande est la plus forte dans les pays qui mettent à niveau leurs réseaux géodésiques de base vers une précision centimétrique. La taille du marché des systèmes d'information géographique en Asie-Pacifique dérivée du matériel devrait se développer régulièrement mais cédera du poids proportionnel aux abonnements logiciels qui affichent un TCAC de 14,82 % jusqu'en 2031. Les résultats de Trimble montrent que 75 % des revenus sont désormais liés aux logiciels ou aux abonnements, une référence pour les acteurs établis qui s'éloignent des ventes ponctuelles d'équipements.

L'essor du logiciel reflète une préférence pour les dépenses d'exploitation plutôt que les dépenses d'investissement et l'attrait des mises à niveau instantanées. Les suites d'analytique livrées dans le cloud relient des flux de capteurs en direct à des modèles d'IA pour prédire les pannes d'équipements ou identifier les pertes d'énergie. Les revenus des services progressent parallèlement alors que les intégrateurs aident les agences à nettoyer les fichiers de forme hérités et à les porter vers des bases de données spatiales modernes. Les entreprises équilibrant l'approvisionnement en équipements avec des feuilles de route SaaS sont les mieux placées pour défendre leur part alors que les achats évoluent vers des contrats basés sur les résultats.

Par mode de déploiement : domination du cloud, élan hybride

En 2025, le cloud représentait 49,85 % de la taille du marché des systèmes d'information géographique en Asie-Pacifique alors que les organisations migraient des infrastructures sur site vers des infrastructures élastiques. Les premiers adoptants citent des déploiements plus rapides et une maintenance allégée comme principaux attraits. Les déploiements hybrides, cependant, enregistrent le TCAC le plus rapide à 14,45 %, répondant aux exigences de souveraineté en conservant les couches sensibles sur site tout en transférant l'analytique lourde vers le cloud. Ce modèle reflète l'accord d'un milliard USD entre HERE Technologies et AWS visant à diffuser des données cartographiques prêtes pour l'IA à l'échelle mondiale.

Les déploiements sur site persistent là où une sécurité en réseau isolé est incontournable — défense, infrastructures critiques et certaines opérations minières. Pourtant, même ces utilisateurs connectent de plus en plus des micro-services cloud à leur périmètre, par exemple pour accéder à des modèles d'apprentissage automatique ou à des archives satellitaires. Les fournisseurs proposant des plans de déploiement modulaires élargissent leurs avantages concurrentiels face aux acteurs à pile unique.

Par fonction : la cartographie mène, le suivi d'actifs prend son essor

La cartographie représentait 35,02 % de la taille du marché des systèmes d'information géographique en Asie-Pacifique en 2025, réaffirmant son rôle fondamental. Cependant, le suivi d'actifs et la télématique progressent à un TCAC de 14,74 % alors que les flottes, les ports et les services publics instrumentent leurs opérations avec des étiquettes IoT à faible coût. Par exemple, ConnectEast est passé des plans papier aux tableaux de bord en direct qui signalent les défauts de chaussée en quelques minutes plutôt qu'en semaines.

L'analyse spatiale et la modélisation, ainsi que le levé topographique et la gestion des catastrophes, maintiennent un niveau d'adoption sain alors que les organisations passent des graphiques statiques aux couches prédictives. Le jumeau numérique du port de Jurong surveille les conditions à quai en temps réel, améliorant la planification des rotations. À mesure que l'ubiquité de la 5G supprime les plafonds de latence, les superpositions de réalité augmentée immersives et l'édition collaborative sur le terrain devraient passer du stade pilote au courant dominant.

Par secteur d'utilisation final : le secteur public toujours en tête, la logistique en plein essor

Le gouvernement et la défense ont capté 28,35 % de la part du marché des systèmes d'information géographique en Asie-Pacifique en 2025, portés par la modernisation de la défense et les mandats de cartographie nationale. Le transport et la logistique, cependant, mènent la course avec une croissance de 14,56 %, reflétant l'expansion du commerce électronique. La PLN d'Indonésie a visualisé les vulnérabilités du réseau électrique après un séisme en fusionnant des schémas de services publics avec des portails de gestion des catastrophes, soulignant comment les données du secteur public renforcent la résilience du secteur privé.

Les services publics, l'exploitation minière et l'agriculture ajoutent une demande stable alors que les opérations axées sur la précision deviennent essentielles pour le contrôle des coûts et le reporting de durabilité. Les mineurs australiens superposent des journaux de trous de forage avec des images hyperspectrales pour optimiser les schémas de dynamitage. La santé et le commerce de détail restent naissants mais montrent des signes prometteurs là où l'analytique de localisation croise la livraison du dernier kilomètre ou la traçabilité des épidémies.

Analyse Géographique

La Chine, avec 34,20 % de la part du marché des systèmes d'information géographique en Asie-Pacifique en 2025, bénéficie de jumeaux numériques imposés par l'État et d'une large couverture 5G qui étend la portée maritime à 50 km au large. Les plans de villes intelligentes nécessitent des couches cadastrales de précision centimétrique, stimulant la demande de matériel de levé topographique avancé et d'analytique infusée par l'IA. Les fournisseurs doivent héberger les données localement et se conformer aux normes de chiffrement, mais le volume considérable d'appels d'offres municipaux compense les surcoûts de conformité.

L'Inde est la géographie à la croissance la plus rapide avec un TCAC de 15,12 % jusqu'en 2031. Les géo-portails nationaux, la numérisation des parcelles foncières et les réseaux 5G SA en rapide expansion soutiennent l'élan. Les interfaces en langues locales élargissent l'adoption par les PME, tandis que les applications de levé cadastral construites sur la norme LADM accélèrent la délivrance des titres fonciers. Les liens intégrés paiement-SIG — codes QR mappés aux coordonnées des devantures de magasins — illustrent comment les données spatiales s'intègrent aux objectifs plus larges de numérisation.

Le Japon, l'Australie et la Corée du Sud forment un groupe d'adoptants matures. Le Japon perfectionne ses modules de gestion des catastrophes après le séisme de la péninsule de Noto en 2024, superposant des capteurs sismiques sur des modèles altimètriques nationaux. Les mineurs australiens diffusent en temps réel les têtes de forage via la 5G privée, tandis que les opérateurs de télécommunications sud-coréens offrent des vitesses SA de 729,89 Mbps qui permettent aux ingénieurs urbains d'itérer les modèles de trafic en temps réel. Les marchés d'Asie du Sud-Est — Indonésie, Malaisie, Thaïlande, Viêt Nam — ajoutent une demande nouvelle alors que l'adoption du cloud par les PME augmente et que les gouvernements financent des dorsales d'infrastructure spatiale.

Paysage Concurrentiel

Le marché des systèmes d'information géographique en Asie-Pacifique est modérément concentré. Les leaders établis Esri, Trimble, Hexagon et HERE Technologies s'appuient sur des réseaux de partenaires mondiaux, des données propriétaires et des piles de bout en bout pour fidéliser les entreprises. Hexagon a enregistré des ventes de 1 448 millions EUR en 2024 avec des revenus récurrents en hausse de 7 %, soulignant la fidélisation que procurent les plateformes multi-modules. [4]Hexagon AB, "Rapport de Fin d'Année 2024," hexagon.com

Les investissements stratégiques se tournent vers des moteurs d'IA qui classifient automatiquement les pixels satellitaires et vers des services cloud en temps réel. Le partenariat décennal d'un milliard USD entre HERE et AWS vise à réduire les cycles de mise à jour cartographique de semaines à jours, une aubaine pour les constructeurs automobiles adoptant les véhicules définis par logiciel. Planet Labs fait évoluer la chaîne d'approvisionnement en imagerie en signant 230 millions USD de contrats satellitaires en Asie-Pacifique qui élargissent les options d'analytique en aval. Les perturbateurs locaux — SuperMap en Chine, NGIS en Australie — gagnent des positions grâce à des prix compétitifs et des ensembles de fonctionnalités alignés sur les réglementations régionales.

Des niches d'espace blanc se forment dans les interfaces utilisateur en langue vernaculaire pour les PME, l'analytique de résilience côtière pour les nations de basse altitude et les boîtes à outils de réalité augmentée pour la maintenance sur le terrain. Les fournisseurs qui proposent des modèles de déploiement flexibles avec des guides de conformité spécifiques à chaque région ont un avantage alors que les régimes de souveraineté des données se multiplient.

Acteurs Leaders du Secteur des Systèmes d'Information Géographique (SIG) en Asie-Pacifique

Autodesk Inc.

Mappointasia (Thailand) Public Company Limited

Bentley Systems Incorporated

Trimble Inc.

Google LLC (Alphabet Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Le groupe Neo Space d'Arabie Saoudite s'est associé à SuperMap Software pour développer les capacités géospatiales, SuperMap ouvrant un bureau local pour accélérer l'innovation en planification urbaine.

- Janvier 2025 : Planet Labs a signé un accord satellite Pelican de 230 millions USD sur plusieurs années avec un client en Asie-Pacifique, renforçant la capacité haute résolution.

- Janvier 2025 : HERE Technologies et AWS ont conclu un partenariat de 1 milliard USD sur 10 ans pour fournir des cartes de diffusion en continu en direct propulsées par l'IA.

- Janvier 2025 : Maxar Intelligence a sécurisé 35 millions USD de nouvelles missions d'imagerie auprès de deux gouvernements en Asie-Pacifique.

- Janvier 2025 : Maxar a renouvelé quatre contrats de défense totalisant plus de 120 millions USD en Asie et au Moyen-Orient.

- Septembre 2024 : HERE Technologies a été sélectionné par Uber comme partenaire de localisation mondial pour améliorer la cartographie du covoiturage.

Périmètre du Rapport sur le Marché des Systèmes d'Information Géographique (SIG) en Asie-Pacifique

Les Systèmes d'Information Géographique (SIG) stockent, analysent et visualisent des données pour des localisations géographiques à la surface de la Terre. Le SIG est un outil informatique qui examine les schémas spatiaux, les relations et les tendances. Le SIG améliore la compréhension des données en employant un contexte géographique en reliant la géographie aux données.

Le marché SIG en Asie-Pacifique est segmenté par pays (Australie, Singapour, Indonésie, Malaisie, Bangladesh et le reste de l'Asie-Pacifique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| Cartographie |

| Analyse Spatiale et Modélisation |

| Levé Topographique et Positionnement |

| Suivi d'Actifs et Télématique |

| Gestion des Catastrophes |

| Autres |

| Gouvernement et Défense |

| Services Publics et Énergie |

| Transport et Logistique |

| Télécommunications |

| Agriculture et Sylviculture |

| Exploitation Minière et Ressources |

| Immobilier et Construction |

| Santé et Sécurité Publique |

| Commerce de Détail et Consommateurs |

| Autres Secteurs d'Utilisation Final |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Indonésie |

| Malaisie |

| Singapour |

| Thaïlande |

| Viêt Nam |

| Philippines |

| Reste de l'Asie-Pacifique |

| Par Composante | Matériel |

| Logiciel | |

| Services | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Fonction | Cartographie |

| Analyse Spatiale et Modélisation | |

| Levé Topographique et Positionnement | |

| Suivi d'Actifs et Télématique | |

| Gestion des Catastrophes | |

| Autres | |

| Par Secteur d'Utilisation Final | Gouvernement et Défense |

| Services Publics et Énergie | |

| Transport et Logistique | |

| Télécommunications | |

| Agriculture et Sylviculture | |

| Exploitation Minière et Ressources | |

| Immobilier et Construction | |

| Santé et Sécurité Publique | |

| Commerce de Détail et Consommateurs | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Singapour | |

| Thaïlande | |

| Viêt Nam | |

| Philippines | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes d'information géographique en Asie-Pacifique ?

Le marché est évalué à 11,87 milliards USD en 2026 et devrait atteindre 21,71 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché des systèmes d'information géographique en Asie-Pacifique ?

La Chine est en tête avec 34,20 % de part en 2025, portée par des investissements à grande échelle dans les villes intelligentes et la 5G.

Quel mode de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride se développe à un TCAC de 14,45 % alors que les organisations équilibrent l'évolutivité du cloud avec la conformité à la souveraineté des données.

Quel segment affiche la croissance la plus élevée par fonction ?

Le suivi d'actifs et la télématique progressent à un TCAC de 14,74 %, porté par la surveillance des flottes et des infrastructures activée par l'IoT.

Pourquoi les PME adoptent-elles de plus en plus les SIG ?

Les abonnements cloud et les interfaces en langues locales réduisent les barrières de coût et de compétences, ouvrant le marché des systèmes d'information géographique en Asie-Pacifique à des millions de petites entreprises.

Comment la 5G influencera-t-elle les applications SIG ?

La 5G autonome élimine les goulots d'étranglement de latence, permettant l'analytique SIG mobile en temps réel pour les équipes de terrain, les véhicules autonomes et les opérations maritimes.

Dernière mise à jour de la page le: