Taille et part du marché des logiciels d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

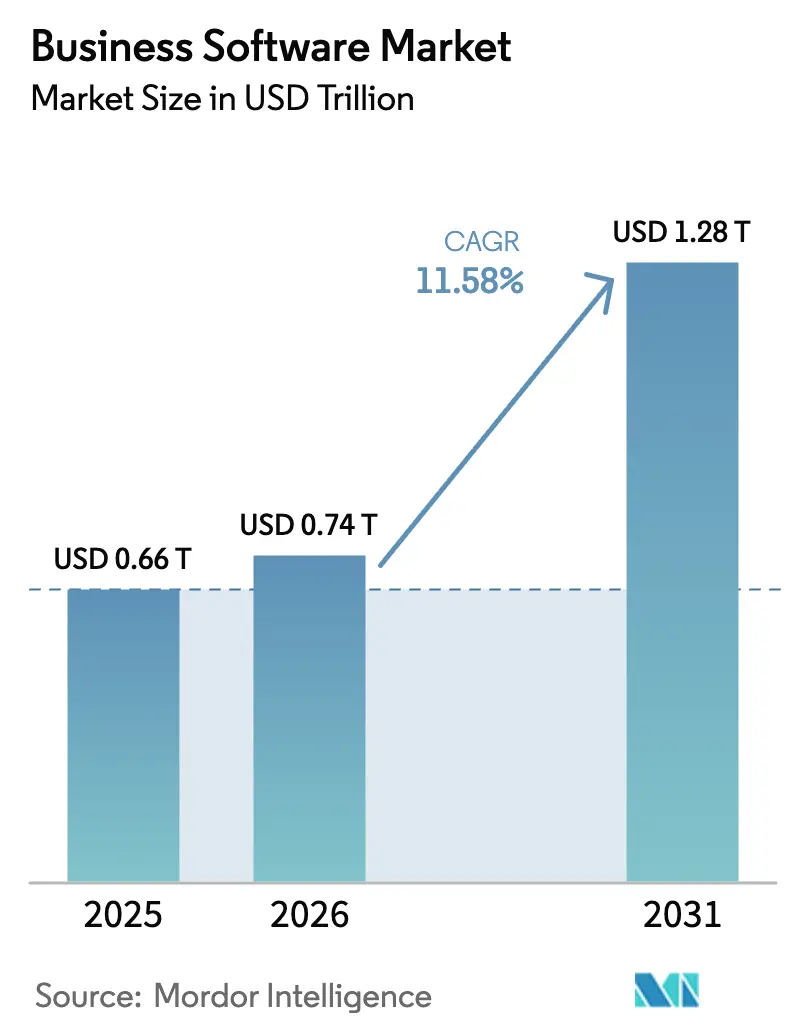

| Taille du Marché (2026) | 0.74 Trillions de dollars américains |

| Taille du Marché (2031) | 1.28 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

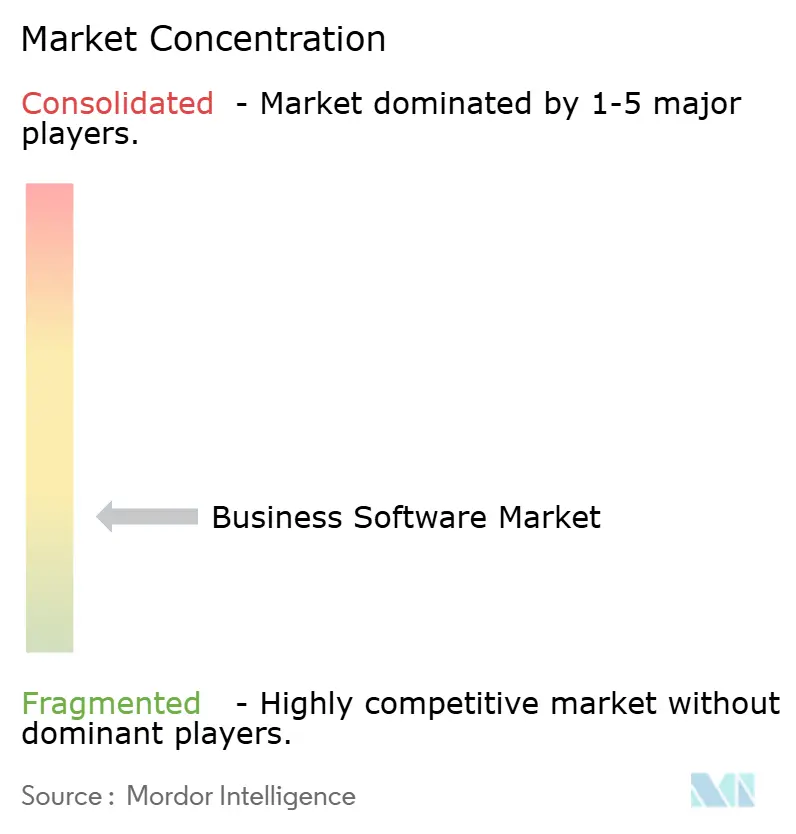

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'entreprise par Mordor Intelligence

La taille du marché des logiciels d'entreprise était évaluée à 0,66 billion USD en 2025 et devrait croître de 0,74 billion USD en 2026 pour atteindre 1,28 billion USD d'ici 2031, à un TCAC de 11,58 % au cours de la période de prévision (2026-2031). La forte demande d'abonnements basés sur la consommation, le passage aux déploiements axés sur le cloud et les avancées rapides de l'intelligence artificielle intégrée remodèlent les achats, faisant passer les dépenses d'investissement aux charges d'exploitation. Les fournisseurs s'empressent d'intégrer des copilottes génératifs dans les flux de travail quotidiens, ce qui renforce la fidélisation des acteurs établis tout en ouvrant des opportunités d'espace blanc pour les spécialistes verticaux. Les plateformes low-code étendent le développement citoyen au-delà de l'informatique, tandis que les structures de données unifiées résolvent les goulots d'étranglement d'intégration qui ralentissaient auparavant les programmes d'analytique. Dans le même temps, la pression sur les prix exercée par les alternatives open source et les programmes d'optimisation des coûts cloud oblige les fournisseurs à justifier chaque fonctionnalité par des gains de productivité ou de conformité mesurables.

Principaux enseignements du rapport

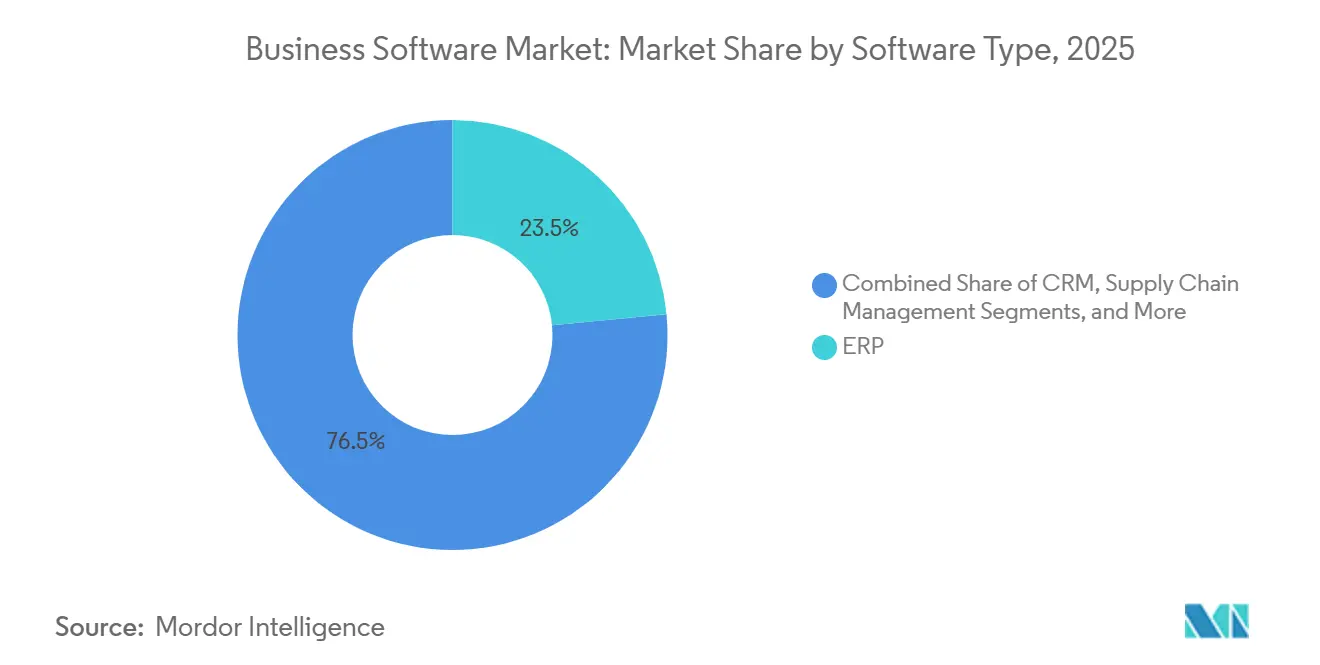

- Par type de logiciel, la planification des ressources d'entreprise a représenté 23,46 % de la part de marché des logiciels d'entreprise en 2025, tandis que les plateformes low-code devraient se développer à un TCAC de 12,01 % jusqu'en 2031.

- Par déploiement, le cloud a représenté 82,14 % de la taille du marché des logiciels d'entreprise en 2025 ; les déploiements compatibles avec la périphérie devraient enregistrer le TCAC le plus élevé à 14,2 % sur la période 2026-2031.

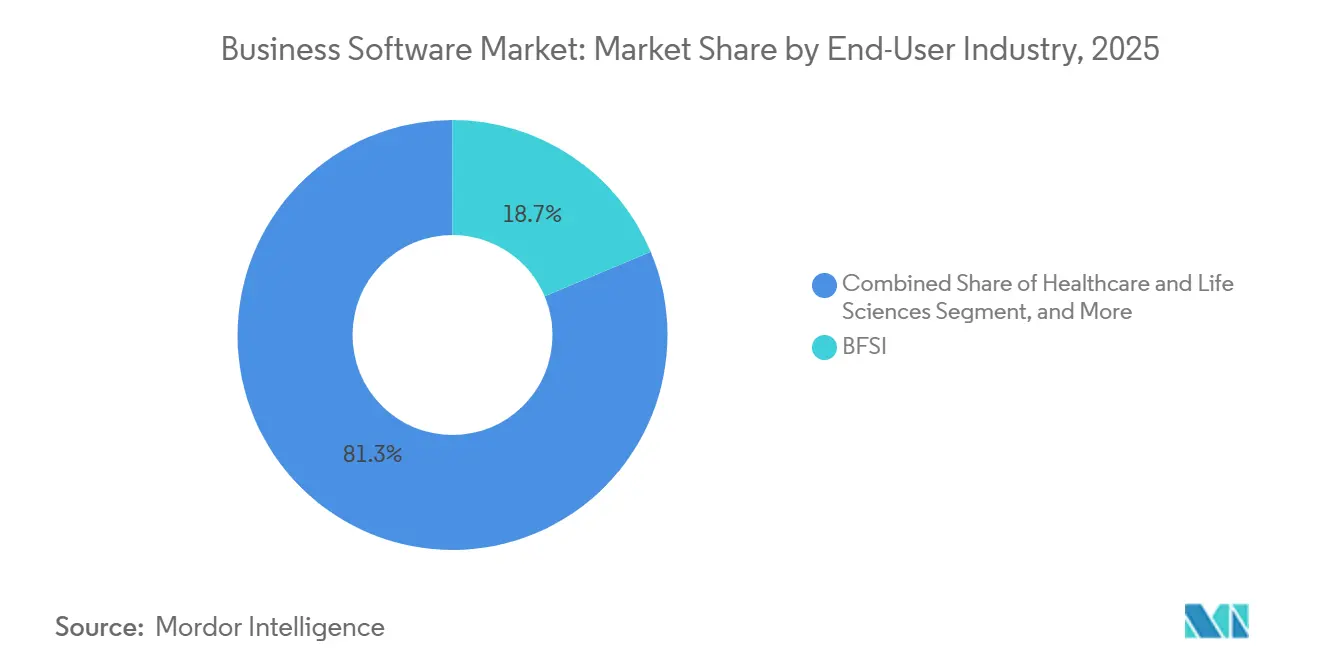

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont détenu une part de revenus de 18,67 % en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 13,18 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 61,83 % de la taille du marché des logiciels d'entreprise en 2025, mais les petites et moyennes entreprises connaissent une croissance plus rapide à un TCAC de 12,14 % jusqu'en 2031.

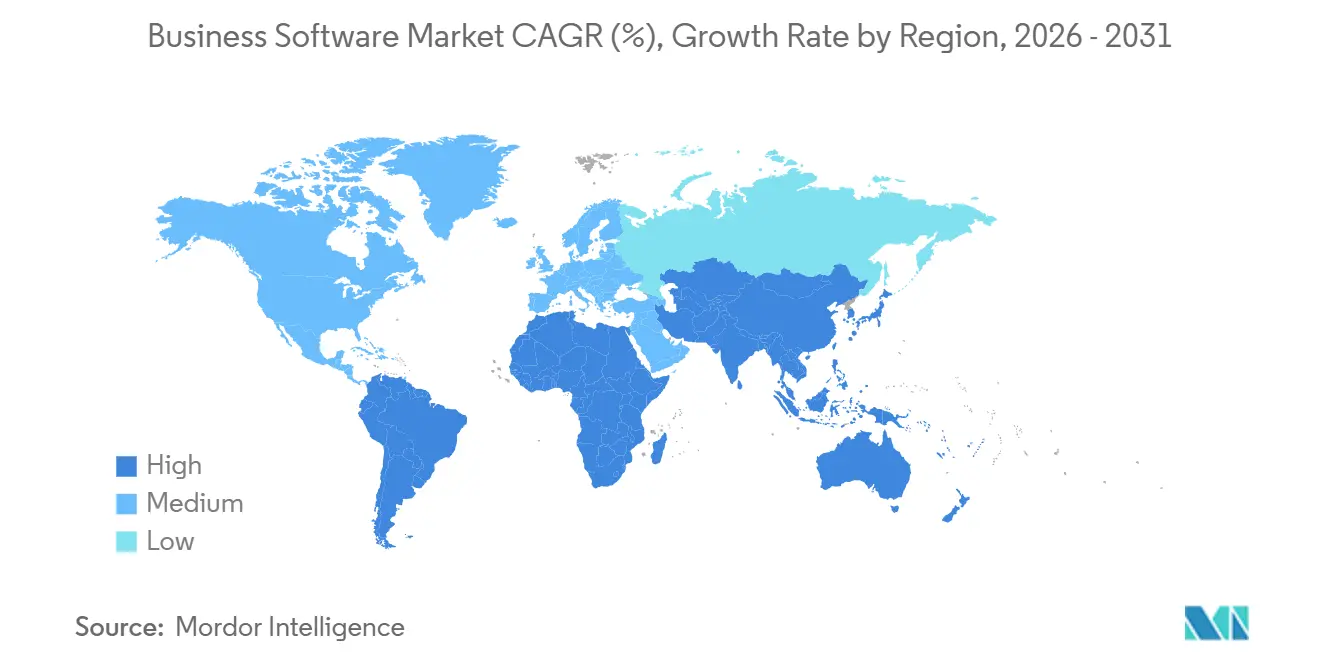

- Par géographie, l'Amérique du Nord a conservé une part de 36,92 % en 2025, tandis que l'Afrique devrait enregistrer le TCAC régional le plus élevé à 12,89 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Logiciels d'Entreprise*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'automatisation des flux de travail par l'IA | +2.8% | Mondial, pondéré vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage aux modèles de revenus SaaS par abonnement | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Demande de structures de données unifiées | +1.9% | Amérique du Nord, Europe, principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes low-code et no-code dans le développement citoyen | +1.7% | Mondial avec accélération dans les régions à forte densité de PME | Court terme (≤ 2 ans) |

| Copilottes émergents spécifiques aux secteurs verticaux | +1.4% | Amérique du Nord, Europe, pôles de santé et BFSI en Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimiseurs de coûts ESG algorithmiques | +1.2% | Europe et Amérique du Nord avec débordement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'automatisation des flux de travail par l'IA

Les entreprises intègrent des systèmes d'IA agentique qui orchestrent des processus métier en plusieurs étapes, allant au-delà des scripts robotiques vers des activités basées sur le jugement. ServiceNow résout déjà 60 % des incidents de niveau 1 sans triage humain, libérant ainsi les analystes pour des travaux à plus haute valeur ajoutée.[1]ServiceNow Inc., "L'IA générative dans la gestion des services informatiques," servicenow.com Les fournisseurs proposant des modèles pré-entraînés spécifiques à un domaine réduisent le délai de rentabilisation, créant un avantage défendable par rapport aux plateformes génériques nécessitant un réglage approfondi. L'adoption est inégale selon les secteurs ; les cabinets juridiques et de conseil intègrent les capacités jusqu'à 50 % plus rapidement que le secteur manufacturier, où l'intégration physique-numérique ralentit le déploiement. La différenciation concurrentielle passe de la taille du modèle à la richesse des données d'entraînement et à l'étroite intégration avec les flux de travail métier.

Passage aux modèles de revenus SaaS par abonnement

La tarification basée sur l'utilisation domine désormais les discussions commerciales, remplaçant les licences perpétuelles par des niveaux de consommation qui alignent le coût sur l'utilisation. Soixante-dix-huit pour cent des éditeurs de logiciels proposent des plans mesurés, et bien que les marges brutes baissent à court terme, la récurrence prévisible des revenus stimule les multiples de valorisation. Les grands clients exploitent les engagements pluriannuels pour négocier des remises de 30 à 50 %, échangeant des volumes plus élevés contre une économie unitaire plus faible. Les petits fournisseurs aux bilans fragiles font face à des tensions sur le fonds de roulement et pivotent vers des modèles hybrides combinant abonnements fixes et frais de dépassement. Les leaders du marché tels que Microsoft et Salesforce associent des abonnements de base à des accélérateurs d'utilisation, garantissant à la fois la stabilité des revenus et un potentiel de hausse. À mesure que les clients évaluent le prix par résultat plutôt que par nombre de licences, les analyses exposant la valeur commerciale directe deviennent centrales pour les renouvellements de contrats.

Demande de structures de données unifiées

Les patrimoines de données fragmentés accablent les ingénieurs de tâches d'intégration qui absorbent 60 % de leur capacité. Les architectures de type fabric virtualisent l'accès à travers les sources cloud, sur site et en périphérie, réduisant les coûts de duplication de stockage jusqu'à 60 % tout en maintenant une séparation logique pour la conformité. La fédération de requêtes résout de nombreux problèmes de latence, mais l'analytique en temps réel pour la détection de fraudes à haute fréquence nécessite encore une mise en cache locale des données chaudes. Oracle et Snowflake intègrent désormais une intelligence qui détermine automatiquement quels ensembles de données conserver localement ou interroger à distance. Les régulateurs renforcent cette tendance ; le mandat de portabilité transfrontalière de la loi européenne sur les données rend la séparation logique avec des vues unifiées une nécessité opérationnelle d'ici 2027.

Plateformes low-code et no-code dans le développement citoyen

Les outils low-code compriment les cycles de développement de 5 à 10 fois et réduisent les arriérés informatiques qui s'étendent souvent sur 12 à 18 mois. Les unités métier ont développé 40 % des nouvelles applications de cette manière en 2025, en forte hausse par rapport à 25 % en 2023. Des garde-fous tels que l'accès basé sur les rôles et les tests automatisés permettent à l'informatique de préserver la gouvernance tout en démocratisant la création. Microsoft Power Platform et Salesforce Lightning illustrent l'approche hybride qui permet aux développeurs avancés d'injecter du code personnalisé lorsque les outils visuels atteignent leurs limites. Des limites de complexité subsistent ; les applications nécessitant un traitement à haut débit reviennent aux piles traditionnelles, de sorte que le low-code répond de manière réaliste à 60-70 % de la demande des entreprises. Les plateformes qui équilibrent la facilité d'utilisation avec des « échappatoires » pour les développeurs professionnels gagnent la plus large adoption.

Analyse de l'Impact des Freins sur le Marché des Logiciels d'Entreprise*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression croissante d'optimisation des dépenses cloud | -1.8% | Mondial, aiguë dans les segments PME et marché intermédiaire sensibles aux coûts | Court terme (≤ 2 ans) |

| Alternatives open source en expansion | -1.5% | Marchés émergents, PME sensibles aux prix dans le monde entier | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données et à la conformité transfrontalière | -1.2% | Europe, Chine, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de prompts | -0.9% | Mondial, pénuries plus marquées sur les marchés non anglophones | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression croissante d'optimisation des dépenses cloud

Les tableaux de bord FinOps font désormais apparaître les gaspillages ligne par ligne, permettant aux équipes d'approvisionnement de réduire les licences inutilisées et les instances sur-provisionnées jusqu'à 30 %.[2]Microsoft Corporation, "Mises à jour des produits Dynamics 365," microsoft.com Les taux de renouvellement restent proches de 88 %, mais les valeurs moyennes des contrats baissent de 10 à 15 % à mesure que les entreprises réduisent les niveaux de fonctionnalités et ajustent trimestriellement le nombre de licences. Les fournisseurs répliquent par des calculateurs de retour sur investissement pilotés par l'IA qui lient la tarification aux gains d'efficacité, une tactique désormais bien présente dans les plans d'économies Oracle Cloud.

Alternatives open source en expansion

Des projets tels que Odoo S.A. et ERPNext servent 7 millions d'organisations, revendiquant 40 à 50 % des déploiements PME en terrain vierge dans les marchés émergents. Les fournisseurs propriétaires se défendent par un support premium, des intégrations sophistiquées et des modules d'IA intégrés que les concurrents open source ne possèdent pas. Les éditions freemium d'Atlassian Corporation et de GitLab copient l'économie open source tout en préservant les chemins de mise à niveau vers les fonctionnalités payantes. La préférence des développeurs influence également les achats ; les ingénieurs habitués aux outils open source plaident de manière décisive lors des évaluations de fournisseurs. Le risque de durabilité tempère cependant l'adoption, car de nombreux projets communautaires reposent sur une base étroite de mainteneurs ou un seul sponsor d'entreprise. Les entreprises équilibrent le coût de licence réduit avec les risques potentiels de continuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels d'Entreprise

Par type de logiciel :

l'ERP domine, le low-code accélèreLa planification des ressources d'entreprise a représenté 23,46 % du marché des logiciels d'entreprise en 2025, ancrant les flux de travail financiers, de chaîne d'approvisionnement et de fabrication. SAP accélère les migrations vers le cloud grâce aux délais de fin de support, avec 60 % de sa base installée prévue pour migrer d'ici 2027. En revanche, la taille du marché des logiciels d'entreprise pour les plateformes low-code devrait croître le plus rapidement à un TCAC de 12,01 % jusqu'en 2031, à mesure que les utilisateurs non techniques créent des flux de travail sans écrire de code. Les solutions de gestion de la relation client intègrent des algorithmes de scoring génératifs qui augmentent les taux de conversion des prospects, tandis que les suites d'informatique décisionnelle remplacent les rapports par lots par des tableaux de bord en streaming. La spécialisation verticale s'affine ; l'ERP de santé intègre la conformité HIPAA et la traçabilité des stocks, tandis que l'ERP de fabrication met l'accent sur l'analytique de l'atelier, illustrant pourquoi la profondeur spécifique au secteur l'emporte désormais sur la largeur.

Les fournisseurs propriétaires intègrent l'IA directement dans les modules principaux, automatisant les rapprochements dans les suites financières et suggérant des points de réapprovisionnement optimaux dans les modules de chaîne d'approvisionnement. Les acteurs du low-code se positionnent comme des couches d'orchestration, reliant des micro-services de plusieurs systèmes. La part de marché des logiciels d'entreprise pour les suites horizontales s'érode à mesure que les acteurs verticaux spécialisés regroupent conformité, analytique et flux de travail dans une seule pile. Les fournisseurs qui exposent des API robustes tout en offrant des connecteurs préconstruits peuvent participer à des architectures composables sans abandonner le contrôle des données, une capacité de plus en plus exigée par les équipes d'approvisionnement méfiantes vis-à-vis de la dépendance.

Par déploiement :

le cloud en tête, la périphérie émergeLes déploiements cloud représentaient 82,14 % du marché des logiciels d'entreprise en 2025 et devraient enregistrer un TCAC de 12,96 % jusqu'en 2031. La mise à l'échelle élastique, les correctifs automatiques et la facturation à la croissance soutiennent l'adoption, en particulier pour les charges de travail saisonnières ou variables. Les postures multi-cloud atténuent le risque de plateforme ; les entreprises certifient les applications sur AWS, Azure et Google Cloud, obligeant les éditeurs de logiciels indépendants à conteneuriser les solutions pour la portabilité. La taille du marché des logiciels d'entreprise pour les installations sur site continue de décliner progressivement, bien que les considérations de souveraineté et de latence préservent une pertinence de niche dans la défense, la santé et certaines charges de travail du secteur public.

L'informatique en périphérie, bien qu'elle représente moins de 5 % des déploiements actuels, affiche une dynamique disproportionnée dans l'analytique en temps réel et l'IoT industriel. Les fournisseurs refactorisent les modules en services légers fonctionnant sur des passerelles robustifiées, se synchronisant avec les clouds centraux lorsque la connectivité est rétablie. Les lois sur la localisation des données en Chine et dans l'UE ajoutent de la complexité, obligeant les fournisseurs mondiaux à investir dans des infrastructures régionales ou à s'associer avec des champions locaux. La hausse des dépenses cloud incite 15 à 20 % des charges de travail matures à rapatrier vers des centres de données privés ou à construire des environnements hybrides combinant un traitement de base prévisible avec une capacité de débordement dans le cloud.

Par secteur d'activité des utilisateurs finaux :

le BFSI commande, la santé accélèreLes services bancaires, financiers et d'assurance ont capturé 18,67 % de la part de revenus en 2025, soutenus par les mandats de banque numérique et l'analytique des risques en temps réel. Les calculs de capital réglementaire, le filtrage anti-blanchiment d'argent et l'engagement omnicanal stimulent des investissements constants. À l'inverse, la santé et les sciences de la vie afficheront la croissance la plus rapide à un TCAC de 13,18 % jusqu'en 2031, alimentée par les mandats d'interopérabilité des dossiers de santé électroniques et les diagnostics assistés par l'IA. La taille du marché des logiciels d'entreprise pour les applications gouvernementales et du secteur public augmente également à mesure que les agences numérisent les services aux citoyens, migrent hors des mainframes et adoptent des architectures de sécurité à confiance zéro.

Les fournisseurs du commerce de détail et du commerce électronique convergent vers la visibilité des stocks omnicanaux, tandis que les plateformes de transport développent des modules de maintenance prédictive pour compenser les pénuries de conducteurs et la volatilité des carburants. Le secteur manufacturier investit dans des jumeaux numériques qui simulent les lignes de production avant les changements physiques, réduisant les temps d'arrêt lors des changements de série et les rebuts. La spécialisation verticale permet des primes de prix ; un CRM prêt pour la santé intégrant la gestion du consentement peut se vendre à des frais de licence 30 à 50 % plus élevés qu'un CRM horizontal nécessitant une configuration personnalisée.

Par taille d'organisation :

les PME comblent l'écartLes grandes entreprises représentaient 61,83 % du marché des logiciels d'entreprise en 2025, reflétant des empreintes mondiales complexes et des exigences de sécurité strictes. Néanmoins, les petites et moyennes entreprises se développent plus rapidement, à un TCAC de 12,14 %, car le SaaS modulaire élimine les frais de mise en œuvre à six chiffres. Des fournisseurs tels que Zoho Corporation proposent des suites groupées tarifées entre 50 et 100 USD par utilisateur et par mois, contournant les exigences de middleware qui décourageaient auparavant l'adoption. Le risque de désabonnement est plus élevé dans les PME, atteignant 15 à 25 % annuellement, de sorte que les fournisseurs rationalisent l'intégration pour atteindre le retour sur investissement avant l'attrition.

Les acheteurs d'entreprise se tournent vers des architectures composables qui assemblent des composants de premier choix via des API standardisées. Cette tendance bénéficie aux spécialistes de niche qui excellent dans un seul flux de travail tout en s'intégrant proprement dans des piles plus larges. La complexité d'intégration, cependant, consomme encore 30 à 40 % des budgets logiciels, motivant les fournisseurs de plateformes à intégrer des connecteurs natifs et des capacités intégrées de plateforme d'intégration en tant que service qui réduisent le coût total de possession.

Analyse géographique

Marché des Logiciels d'Entreprise en Amérique du Nord

L'Amérique du Nord a maintenu 36,92 % du marché des logiciels d'entreprise en 2025, grâce à une forte densité de cloud hyperscale, à un financement en capital-risque profond et à une base de clients mature, désireuse d'expérimenter les capacités émergentes. Cependant, la saturation modère la croissance, les fournisseurs pivotant des ventes nettes nouvelles vers la vente croisée de mises à niveau en matière d'IA et d'analytique. La clarté réglementaire autour de la confidentialité des données équilibre l'innovation et la protection, favorisant une expansion régulière, bien que plus lente.

Marché des Logiciels d'Entreprise en Europe

L'Europe navigue dans un cadre réglementaire complexe, du RGPD à la prochaine loi sur l'IA, créant une demande pour les logiciels de gouvernance et de conformité, même si les exigences administratives augmentent le coût d'entrée pour les petites entreprises. La loi européenne sur les données, en vigueur en 2027, imposera l'interopérabilité, ce qui pourrait commoditiser les couches d'intégration et pousser la différenciation vers l'expérience utilisateur et l'analytique spécialisée. Les fournisseurs qui exposent de manière préventive des API robustes seront en mesure de concurrencer efficacement une fois la règle en vigueur.

Marché des Logiciels d'Entreprise en Asie-Pacifique

L'Asie-Pacifique se divise entre les économies avancées — le Japon, la Corée du Sud, Singapour — qui reflètent les courbes d'adoption occidentales, et les territoires à forte croissance tels que l'Inde, l'Indonésie et le Vietnam, où les approches axées sur le mobile permettent de dépasser l'héritage des ordinateurs de bureau. La Chine, avec ses règles strictes de localisation, nourrit un écosystème parallèle dominé par des fournisseurs nationaux tels que Kingdee et Yonyou, mettant l'accent sur l'hébergement local et la gestion de la conformité. Les fournisseurs étrangers doivent créer des coentreprises ou déployer des centres de données dans le pays, ce qui fait augmenter les structures de coûts de 20 à 40 %.

Marché des Logiciels d'Entreprise au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient accélère ses projets numériques dans le cadre de plans de diversification économique, notamment la Vision 2030 de l'Arabie saoudite et l'initiative de ville intelligente des Émirats arabes unis. Le manque de talents locaux fait monter les salaires et allonge les délais de mise en œuvre, de sorte que les fournisseurs proposent souvent leurs services sous forme de services gérés. L'Amérique du Sud bénéficie de nouveaux centres de données régionaux qui réduisent la latence et satisfont aux conditions de résidence des données, bien que la volatilité des devises oblige à prendre des décisions tarifaires difficiles entre la facturation en monnaie locale et en USD. L'Afrique affiche le CAGR le plus élevé, à 12,89 % jusqu'en 2031, portée par des architectures centrées sur le mobile, illustrées par l'écosystème M-Pesa du Kenya et l'essor des plateformes fintech natives du cloud optimisées pour une connectivité intermittente.

Paysage concurrentiel

Microsoft, Salesforce, Oracle, SAP et ServiceNow détiennent environ les parts majeures, laissant de la place à des centaines de challengers verticaux ou régionaux. L'AppExchange de Salesforce héberge plus de 7 000 modules complémentaires, collectant des frais d'écosystème tandis que les partenaires étendent les fonctionnalités. Microsoft intègre Copilot dans Office, Dynamics et Azure, tissant l'IA dans les flux de travail routiniers et augmentant les coûts de changement. ServiceNow a déposé 127 brevets liés à l'IA en 2025, en se concentrant sur l'orchestration autonome des flux de travail.[3]Office américain des brevets et des marques, "Base de données de texte intégral des brevets," uspto.gov

Les spécialistes verticaux exploitent la profondeur du domaine pour l'emporter sur les généralistes ; les copilottes de révision de contrats juridiques entraînés sur des données de précédents atteignent une précision plus élevée que les modèles de langage génériques. Les entrants open source captent les segments à budget contraint, en particulier dans les marchés émergents où les fournisseurs doivent justifier chaque dollar premium par une IA différenciée, des garanties de disponibilité et des certifications de conformité. Les architectures composables affaiblissent les avantages monolithiques en permettant aux entreprises d'interchanger des composants sans remplacement intégral, une dynamique qui favorise les innovateurs agiles dotés d'API propres.

Les acteurs établis répondent par des acquisitions et des partenariats. L'acquisition de WalkMe par SAP ajoute des conseils intégrés à l'application qui réduisent les frictions de mise en œuvre, tandis que ServiceNow collabore avec NVIDIA pour affiner des modèles sectoriels qui améliorent les taux de résolution des incidents. L'investissement de plusieurs milliards de dollars d'Oracle dans des centres de données au Moyen-Orient souligne l'importance de la présence régionale pour la latence et la souveraineté. À mesure que la fidélisation par l'écosystème remplace la pure concurrence par les fonctionnalités, les fournisseurs s'efforcent de faire de leurs plateformes l'espace de travail par défaut pour les tâches quotidiennes, intégrant la collaboration et l'analytique si profondément que les coûts de changement augmentent même lorsqu'une parité fonctionnelle existe ailleurs.

Leaders du secteur des logiciels d'entreprise

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

Snowflake Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Logiciels d'Entreprise couvertes dans ce rapport

- Microsoft Corporation

- IBM Corporation

- Oracle Corporation

- SAP SE

- Snowflake Inc.

- Salesforce Inc.

- Adobe Inc.

- Intuit Inc.

- Sage Group plc

- Workday Inc.

- ServiceNow Inc.

- Epicor Software Corporation

- Infor

- Oracle NetSuite

- monday.com

- Deltek Inc.

- Zoho Corporation

- Atlassian Corporation

- Freshworks Inc.

- HubSpot Inc.

- Odoo S.A.

Lire l'analyse des entreprises du Marché des Logiciels d'Entreprise

Développements récents de l'industrie sur le Marché des Logiciels d'Entreprise

- Janvier 2026 : Salesforce a accepté d'acquérir Own Company pour 1,9 milliard USD afin de renforcer ses capacités de sauvegarde multi-cloud et de conformité.

- Décembre 2025 : Microsoft a lancé Copilot pour Dynamics 365 Finance, signalant des cycles de clôture de fin de mois 40 % plus rapides parmi les premiers adoptants.

- Novembre 2025 : SAP a finalisé son acquisition de WalkMe pour 2,3 milliards USD, visant à réduire l'intégration cloud S/4HANA jusqu'à 40 %.

- Octobre 2025 : ServiceNow s'est associé à NVIDIA pour développer des modèles d'IA spécifiques à des domaines qui améliorent la précision de résolution des incidents complexes de 50 %.

Portée du rapport mondial sur le marché des logiciels d'entreprise

Un logiciel d'entreprise est un logiciel utilisé à des fins professionnelles. Le terme est souvent utilisé plus spécifiquement pour désigner les logiciels qui aident une entreprise à atteindre des objectifs spécifiques grâce aux principes appliqués que le logiciel soutient.

Le rapport sur le marché des logiciels d'entreprise est segmenté par type de logiciel (ERP, CRM, informatique décisionnelle et analytique, gestion de la chaîne d'approvisionnement, gestion des ressources humaines, finance et comptabilité, gestion de projets et de portefeuilles, autres types de logiciels), par déploiement (cloud, sur site), par secteur d'activité des utilisateurs finaux (BFSI, santé et sciences de la vie, gouvernement et secteur public, commerce de détail et commerce électronique, transport et logistique, fabrication, télécommunications et médias, autres secteurs d'activité des utilisateurs finaux), par taille d'organisation (grandes entreprises, petites et moyennes entreprises), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| ERP |

| CRM |

| Informatique décisionnelle et analytique |

| Gestion de la chaîne d'approvisionnement |

| Gestion des ressources humaines |

| Finance et comptabilité |

| Gestion de projets et de portefeuilles |

| Autres types de logiciels |

| Cloud |

| Sur site |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Fabrication |

| Télécommunications et médias |

| Autres secteurs d'activité des utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de logiciel | ERP | |

| CRM | ||

| Informatique décisionnelle et analytique | ||

| Gestion de la chaîne d'approvisionnement | ||

| Gestion des ressources humaines | ||

| Finance et comptabilité | ||

| Gestion de projets et de portefeuilles | ||

| Autres types de logiciels | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Commerce de détail et commerce électronique | ||

| Transport et logistique | ||

| Fabrication | ||

| Télécommunications et médias | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle taille le marché des logiciels d'entreprise devrait-il atteindre d'ici 2031 ?

Il devrait atteindre 1,28 billion USD d'ici 2031 à un TCAC de 11,58 % à partir de 2026.

Quel modèle de déploiement connaît la croissance la plus rapide sur le marché des logiciels d'entreprise ?

Le cloud reste dominant et se développe à un TCAC de 12,96 %, tandis que les scénarios compatibles avec la périphérie affichent la plus forte accélération relative.

Quel segment affiche la croissance la plus rapide dans les logiciels d'entreprise ?

Les plateformes low-code mènent la croissance avec un TCAC projeté de 12,01 % à mesure que les organisations élargissent le développement citoyen.

Pourquoi la santé adopte-t-elle rapidement les logiciels d'entreprise ?

Les mandats d'interopérabilité et les flux de travail cliniques assistés par l'IA poussent les dépenses en logiciels de santé à la hausse à un TCAC de 13,18 %.

Quelle région détient la plus grande part aujourd'hui ?

L'Amérique du Nord conserve une part de 36,92 % grâce à une infrastructure cloud dense et une base de clients mature.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 35 % des revenus, signalant une fragmentation modérée qui favorise à la fois les spécialistes de niche et les géants des plateformes.

Dernière mise à jour de la page le: