Taille et part du marché des logiciels agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

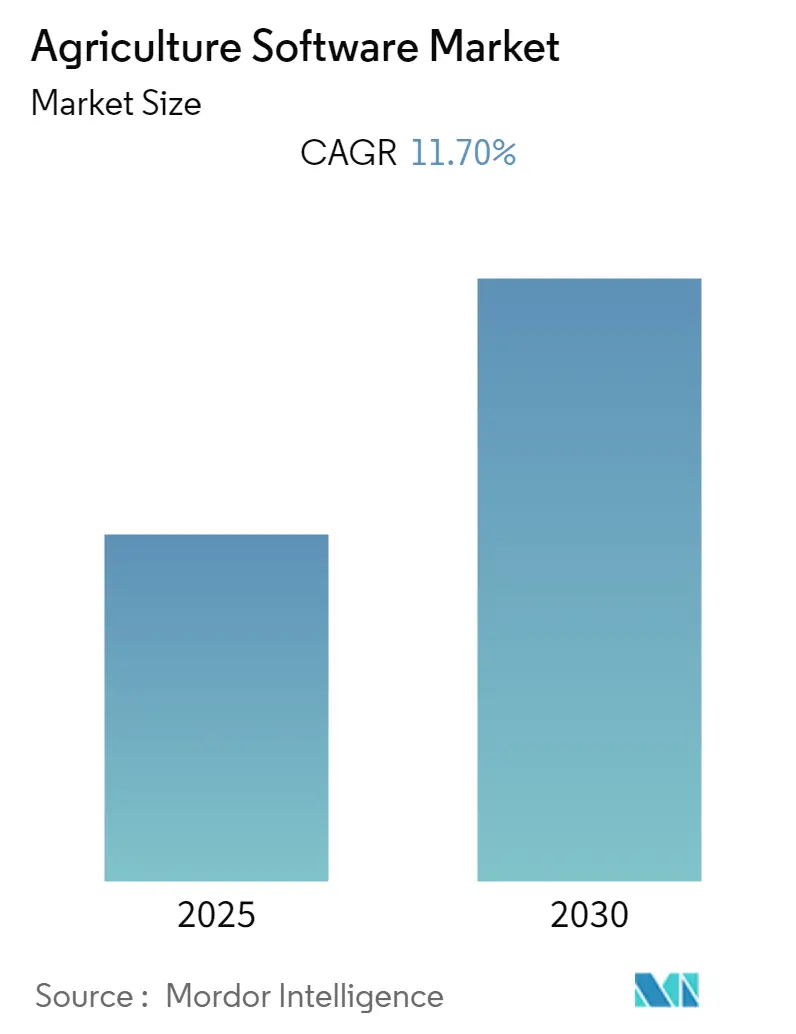

| Taux de croissance | 11.70% CAGR |

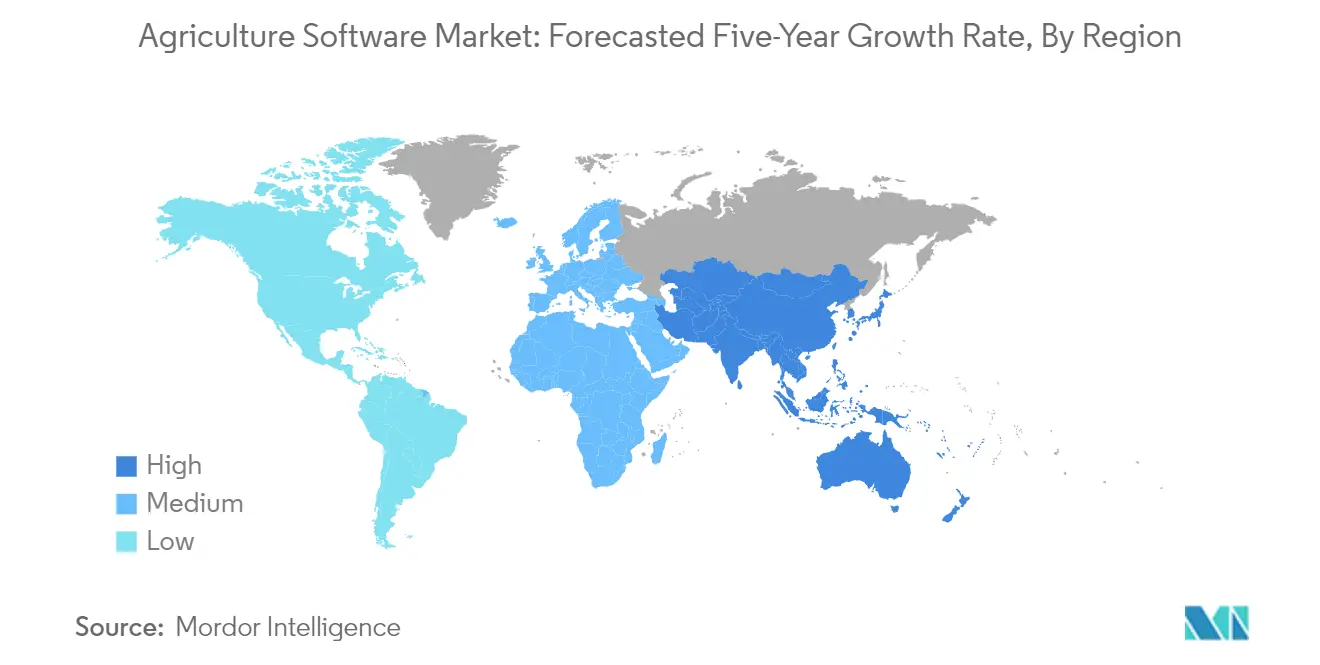

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels agricoles par Mordor Intelligence

Le marché des logiciels agricoles devrait enregistrer un TCAC de 11,7 % au cours de la période de prévision.

Le secteur des logiciels agricoles connaît des transformations profondes, portées par des facteurs macroéconomiques mondiaux et les avancées technologiques. Les Nations Unies estiment que la population mondiale atteindra 9,6 milliards d'habitants d'ici 2050, exerçant une pression sans précédent sur les systèmes agricoles pour accroître l'efficacité de la production alimentaire. Ce changement démographique, conjugué à une urbanisation rapide et aux défis du changement climatique, a accéléré l'adoption de solutions numériques dans les pratiques agricoles. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) souligne que la production alimentaire doit doubler entre 2014 et 2050 pour répondre à la demande croissante, mettant en évidence le besoin critique d'intervention technologique dans les pratiques agricoles.

L'intégration de technologies avancées telles que l'intelligence artificielle, l'Internet des objets et l'informatique en nuage révolutionne les méthodes agricoles traditionnelles. Les exportations agricoles ont affiché une croissance remarquable, les États-Unis atteignant 196,4 milliards USD en 2022, démontrant la dépendance croissante du secteur aux solutions portées par la technologie agricole. L'émergence des techniques d'agriculture de précision, intégrant l'analyse de données et les systèmes automatisés, a permis aux agriculteurs d'optimiser l'utilisation des ressources et d'améliorer les rendements des cultures. Ces avancées technologiques sont particulièrement visibles dans l'adoption croissante des systèmes de serres intelligentes et des solutions d'agriculture verticale, qui répondent aux défis des terres arables limitées et de la variabilité climatique.

La transformation numérique de l'agriculture se reflète dans la croissance du secteur du commerce agricole en ligne. En Chine, les ventes en ligne de produits agricoles ont augmenté de 9,2 % d'une année sur l'autre pour atteindre 531,38 milliards CNY (environ 78,58 milliards USD) en 2022, indiquant un glissement significatif vers les plateformes numériques dans le commerce agricole. Cette révolution numérique va au-delà du simple commerce, englobant les systèmes de gestion des exploitations, les solutions de surveillance des cultures et les outils d'agriculture de précision. L'intégration des logiciels d'agriculture numérique et des solutions de gestion des données agricoles a permis la gestion des données en temps réel et des capacités de prise de décision, modifiant fondamentalement la façon dont les agriculteurs abordent la planification des cultures et l'allocation des ressources.

Le secteur assiste à une tendance notable vers des pratiques agricoles durables et de précision. Selon une enquête de l'Association brésilienne de l'agriculture de précision et numérique (AsBraAP), le taux d'adoption de l'agriculture de précision a atteint 66 % pour le coton et 34 % pour la culture du soja au Brésil, soulignant l'acceptation croissante des méthodes agricoles portées par la technologie. Ce glissement vers l'agriculture de précision est caractérisé par la mise en œuvre de solutions logicielles d'agriculture intelligente sophistiquées permettant une surveillance précise des conditions du sol, des conditions météorologiques et de la santé des cultures. Cette tendance est en outre soutenue par le déploiement croissant de systèmes autonomes et de capteurs intelligents, qui fournissent aux agriculteurs des informations exploitables pour optimiser les opérations agricoles tout en minimisant l'impact environnemental.

Tendances et perspectives mondiales du marché des logiciels agricoles

Adoption croissante des technologies de serres intelligentes et d'agriculture de précision

L'intégration croissante de l'Internet des objets (IoT) et des technologies de capteurs avancés dans les opérations agricoles stimule une demande significative de solutions logicielles d'agriculture de précision. Les systèmes de serres intelligentes sont équipés de réseaux de capteurs sophistiqués qui surveillent des paramètres essentiels tels que la lumière, l'humidité, la température et l'humidité du sol, permettant des systèmes d'irrigation automatisés et un contrôle précis de l'environnement. Cette avancée technologique est illustrée par des développements récents tels que le partenariat de décembre 2022 entre Astrocast et Avirtech, où des solutions de réseau IoT satellitaire ont été intégrées dans des systèmes de contrôle agricole pour améliorer les capacités de surveillance et réduire les coûts opérationnels.

L'adoption des technologies d'agriculture de précision a été accélérée par l'intégration de sources de données multiples, notamment le GPS, l'imagerie satellitaire et les appareils connectés à Internet. Ces technologies permettent aux agriculteurs de mettre en œuvre des processus de prise de décision basés sur les données pour une utilisation optimale des ressources et une amélioration des rendements des cultures. Par exemple, en février 2023, des chercheurs de l'Université de Géorgie ont développé un système d'éclairage de serre connecté à Internet qui a démontré des économies d'électricité potentielles allant jusqu'à 33 % grâce à des systèmes de contrôle d'éclairage prédictifs, soulignant les avantages tangibles des technologies agricoles intelligentes.

Soutien gouvernemental et investissements dans la technologie agricole

Les initiatives et investissements gouvernementaux jouent un rôle crucial dans l'accélération de l'adoption des solutions logicielles de gestion des exploitations dans diverses régions. Cela est illustré par des allocations de financement significatives, telles que l'investissement de 8 millions USD réalisé en mai 2023 par le Département américain de l'agriculture (USDA) dans quatre collaborations axées sur la mesure et la surveillance du carbone dans les sols des terres agricoles en activité. Ces investissements témoignent de l'attention croissante des gouvernements à l'exploitation de la technologie pour améliorer la productivité agricole tout en promouvant des pratiques durables.

Le soutien va au-delà du financement direct pour inclure des cadres politiques et des programmes de recherche qui encouragent l'adoption technologique dans l'agriculture. Par exemple, en mars 2023, l'Institut national de l'alimentation et de l'agriculture (NIFA) de l'USDA a annoncé un investissement de 70 millions USD dans des programmes d'agriculture durable combinant des activités de vulgarisation, de recherche et d'éducation. Ces initiatives sont conçues pour établir des systèmes alimentaires et agricoles robustes, adaptables et respectueux du climat, créant un environnement favorable à l'adoption de solutions logicielles agricoles.

Besoin croissant d'optimisation des ressources et d'agriculture durable

Le secteur agricole fait face à une pression croissante pour optimiser l'utilisation des ressources tout en maintenant la productivité, notamment en matière de gestion de l'eau et de santé des sols. Les solutions logicielles de gestion des ressources agricoles deviennent des outils essentiels pour relever ces défis en permettant une surveillance et un contrôle précis de l'utilisation des ressources. Ces systèmes fournissent des analyses de données en temps réel et des mécanismes de contrôle automatisés qui aident les agriculteurs à mettre en œuvre des pratiques d'irrigation plus efficaces et à optimiser l'utilisation des intrants, conduisant à des économies de ressources significatives tout en maintenant ou en améliorant les rendements des cultures.

L'accent mis sur les pratiques agricoles durables s'est intensifié avec l'importance croissante accordée aux techniques agricoles respectueuses du climat. Les solutions logicielles sont de plus en plus intégrées à des systèmes de surveillance avancés pour suivre et optimiser divers paramètres environnementaux. Par exemple, en février 2023, le Département des sciences et de la technologie (DOST 4-A) des Philippines a collaboré avec Bukidamara Agri Farm pour mettre en œuvre des systèmes automatisés d'irrigation goutte à goutte, de surveillance climatique et de dosage des solutions nutritives, démontrant la dynamique mondiale vers des pratiques agricoles économes en ressources grâce à l'adoption technologique.

Informatique en nuage et exigences en matière de gestion des données

La dépendance croissante du secteur agricole à la prise de décision basée sur les données a accru l'importance de solutions robustes d'informatique en nuage et de gestion des données. Les logiciels de gestion des exploitations basés sur le nuage offrent une fiabilité, une accessibilité et une évolutivité améliorées, permettant aux agriculteurs d'accéder et d'analyser les données critiques de l'exploitation depuis n'importe quel endroit. Ces solutions facilitent la surveillance en temps réel des conditions des champs, de la santé des cultures et des paramètres environnementaux, permettant une réponse immédiate aux conditions changeantes et aux problèmes potentiels.

L'intégration de capacités d'analyse avancée et d'intelligence artificielle dans les logiciels agricoles basés sur le nuage transforme les pratiques de gestion des exploitations. Ces systèmes peuvent traiter de grandes quantités de données provenant de sources multiples, notamment des capteurs IoT, des stations météorologiques et des images satellitaires, pour fournir des informations exploitables pour les opérations agricoles. La capacité du logiciel à délivrer des alertes automatisées et des recommandations pour toute anomalie détectée dans les serres intelligentes ou les conditions des champs est devenue particulièrement précieuse pour les opérations agricoles modernes, permettant une gestion proactive et une efficacité opérationnelle améliorée.

Analyse des segments : par type de déploiement

Segment cloud sur le marché des logiciels agricoles

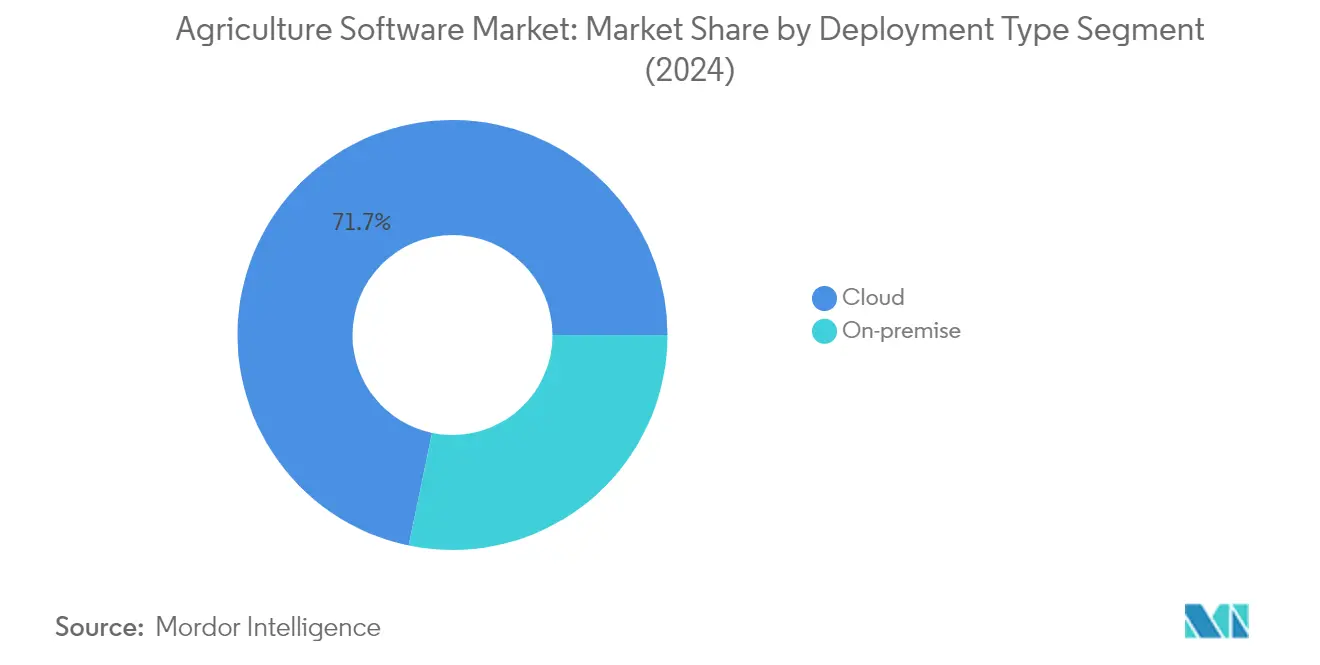

Le segment cloud s'est imposé comme la force dominante sur le marché des logiciels agricoles, représentant environ 72 % de la part de marché totale en 2024. Cette présence substantielle sur le marché est portée par l'adoption généralisée de solutions basées sur le nuage dans les applications d'agriculture de précision et de serres intelligentes. La croissance du segment est alimentée par plusieurs avantages clés, notamment des capacités améliorées de gestion des données, des fonctionnalités de surveillance en temps réel et une intégration transparente avec les appareils IoT dans les opérations agricoles. Les solutions logicielles agricoles basées sur le nuage, notamment les offres de logiciel en tant que service (SaaS) et de plateforme en tant que service (PaaS), connaissent une adoption accrue en raison de leur évolutivité, de leur rentabilité et de leur capacité à fournir un accès à distance aux données agricoles critiques. Le segment connaît une croissance robuste avec un taux de croissance projeté de près de 13 % de 2024 à 2029, porté par la demande croissante de gestion des données en temps réel via l'informatique en nuage et le renforcement des protections de la propriété intellectuelle pour les découvertes agricoles. L'intégration de technologies avancées telles que l'IA et l'apprentissage automatique dans les solutions agricoles basées sur le nuage accélère davantage l'expansion du marché, permettant aux agriculteurs de prendre des décisions basées sur les données et d'optimiser efficacement leurs opérations agricoles. L'adoption de logiciels de gestion des exploitations sur les plateformes en nuage améliore l'efficacité globale des pratiques agricoles.

Segment sur site sur le marché des logiciels agricoles

Le segment sur site continue de maintenir son importance sur le marché des logiciels agricoles, notamment parmi les organisations qui accordent la priorité à la sécurité des données et au contrôle direct de leurs systèmes logiciels agricoles. Ce type de déploiement offre aux agriculteurs et aux entreprises agricoles de plus grandes capacités de personnalisation et un contrôle renforcé sur leurs données et la configuration de leurs logiciels. Les solutions sur site offrent une plus grande fiabilité et des performances supérieures pour les opérations agricoles car elles ne dépendent pas de la connectivité Internet ni de la disponibilité de la bande passante. Ces solutions sont particulièrement précieuses dans les régions disposant d'une infrastructure Internet limitée ou dans lesquelles la souveraineté des données est une préoccupation cruciale. Le segment connaît une adoption régulière parmi les opérations agricoles à grande échelle et les entreprises qui nécessitent une personnalisation spécialisée et une intégration avec les systèmes sur site existants. La capacité à mettre en œuvre des plans de sauvegarde et de récupération personnalisés, associée à la possibilité d'optimiser les performances des logiciels à l'aide de ressources matérielles et réseau locales, continue de stimuler l'adoption de solutions sur site dans des scénarios agricoles spécifiques. L'utilisation de systèmes ERP agricoles dans les déploiements sur site assure une gestion complète des ressources et des opérations de l'exploitation.

Analyse des segments : par application

Segment agriculture de précision sur le marché des logiciels agricoles

L'agriculture de précision domine le marché des logiciels agricoles, représentant environ 91 % de la part de marché en 2024, portée par l'adoption croissante de pratiques agricoles basées sur les données dans le monde entier. Ce segment exploite diverses technologies, notamment les systèmes de guidage GPS, la télédétection et la technologie à taux variable, pour optimiser les opérations agricoles. L'adoption généralisée est principalement attribuée à sa capacité à aider les agriculteurs à prendre des décisions basées sur les données, à améliorer l'efficacité des ressources, à réduire les coûts et à augmenter les rendements grâce à des analyses sophistiquées et des capacités de surveillance en temps réel. La domination du segment est encore renforcée par l'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique qui fournissent des informations prédictives pour la gestion des cultures, la lutte antiparasitaire et l'optimisation des ressources. L'accent croissant mis sur les pratiques agricoles durables et la nécessité d'une utilisation efficace des ressources ont fait des logiciels d'agriculture de précision un outil essentiel pour les opérations agricoles modernes. L'utilisation de logiciels de gestion des cultures est essentielle pour améliorer l'approche de l'agriculture de précision, permettant de meilleures prévisions de rendement et une meilleure allocation des ressources.

Segment serre intelligente sur le marché des logiciels agricoles

Le segment des serres intelligentes émerge comme l'application à la croissance la plus rapide sur le marché des logiciels agricoles, avec un taux de croissance attendu d'environ 17 % durant la période 2024-2029. Cette croissance remarquable est portée par le besoin croissant d'agriculture en environnement contrôlé et de capacités de production de cultures tout au long de l'année. Les solutions logicielles pour serres intelligentes révolutionnent les opérations traditionnelles de serres en intégrant des capteurs avancés, des systèmes d'automatisation et des analyses de données pour optimiser les paramètres de température, d'humidité, d'éclairage et d'irrigation. La croissance du segment est en outre accélérée par l'adoption croissante de systèmes de surveillance basés sur l'IoT et de technologies de contrôle climatique permettant une gestion précise du microclimat. L'intégration de l'informatique en nuage et des technologies mobiles a rendu ces solutions plus accessibles et conviviales, permettant aux agriculteurs de surveiller et de contrôler leurs opérations de serre à distance tout en assurant des conditions de croissance optimales pour les cultures à haute valeur ajoutée. La mise en œuvre de logiciels de planification agricole dans les serres intelligentes contribue à la planification stratégique et à la gestion des ressources, garantissant une productivité maximale.

Analyse des segments géographiques du marché des logiciels agricoles

Marché des logiciels agricoles en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des logiciels agricoles, portée par une adoption étendue des technologies agricoles avancées et un fort soutien gouvernemental à la numérisation agricole. Les États-Unis et le Canada constituent les marchés clés de cette région, les deux pays affichant une dynamique significative dans les applications d'agriculture de précision et de serres intelligentes. Le leadership de la région est attribué à sa solide infrastructure technologique, à une forte sensibilisation aux solutions d'agriculture numérique et à des investissements substantiels dans l'innovation agricole. La présence de grandes entreprises de logiciels agricoles et d'importantes activités de recherche et développement renforce davantage la position de l'Amérique du Nord sur le marché mondial.

Marché des logiciels agricoles aux États-Unis

Les États-Unis constituent le plus grand marché de logiciels agri en Amérique du Nord, représentant environ 87 % de la part de marché régionale en 2024. La domination du pays est portée par ses vastes terres agricoles, ses pratiques agricoles sophistiquées et son fort accent sur l'innovation technologique dans l'agriculture. Le marché américain est caractérisé par une adoption généralisée des techniques d'agriculture de précision, notamment dans les opérations agricoles à grande échelle. Les exportations agricoles robustes du pays et l'accent mis sur le renforcement des économies rurales par l'avancement technologique continuent de stimuler la croissance du marché. L'intégration de technologies avancées telles que le GPS, l'imagerie satellitaire et les appareils connectés à Internet dans les pratiques agricoles est devenue de plus en plus courante parmi les agriculteurs américains.

Marché des logiciels agricoles au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 15 % durant la période 2024-2029. La croissance remarquable du pays est alimentée par les efforts croissants du gouvernement pour stimuler l'agriculture de précision et une tendance croissante vers des pratiques agricoles durables. Les agriculteurs canadiens adoptent de plus en plus des systèmes d'analyse et de surveillance sophistiqués pour gérer leurs opérations avec une grande précision. Le secteur agricole du pays relève activement des défis tels que les pénuries d'agriculteurs et de main-d'œuvre grâce à des investissements accrus dans la technologie et l'automatisation. Les solutions logicielles agricoles basées sur le nuage gagnent particulièrement du terrain au Canada, offrant une fiabilité, une flexibilité et une évolutivité améliorées tant pour les grandes agro-entreprises que pour les petits et moyens agriculteurs.

Marché des logiciels agricoles en Europe

L'Europe représente un marché significatif pour les logiciels ag, caractérisé par une forte adoption technologique et des pratiques agricoles innovantes. Le marché de la région est principalement porté par des pays comme l'Allemagne, la France et le Royaume-Uni, chacun contribuant de manière significative à la dynamique globale du marché. Les agriculteurs européens adoptent de plus en plus des solutions numériques pour améliorer la productivité et la durabilité des opérations agricoles. L'accent mis par la région sur les pratiques agricoles durables et la conservation de l'environnement a été un facteur clé de l'adoption des technologies agricoles avancées. La politique agricole commune (PAC) de l'Union européenne continue de jouer un rôle crucial dans la promotion de la numérisation des pratiques agricoles dans les États membres.

Marché des logiciels agricoles en Allemagne

L'Allemagne est en tête du marché européen des logiciels agtech, détenant environ 24 % de la part de marché régionale en 2024. La position de leadership du pays est soutenue par son solide secteur agricole, qui figure parmi les quatre plus grands producteurs de l'Union européenne. Les agriculteurs allemands adoptent activement des pratiques de production modernes et de nouvelles technologies, notamment dans les applications d'agriculture de précision. L'accent mis par le pays sur les pratiques agricoles durables et la protection de l'environnement a conduit à une adoption accrue des solutions numériques dans l'agriculture. La présence de grandes entreprises de technologie agricole et de solides institutions de recherche renforce davantage la position de l'Allemagne sur le marché.

Marché des logiciels agricoles au Royaume-Uni

Le Royaume-Uni démontre un potentiel de croissance significatif sur le marché des logiciels agricoles, avec un taux de croissance projeté d'environ 13 % durant la période 2024-2029. Le secteur agricole du pays est en pleine transformation, portée par l'adoption des technologies renouvelables et des solutions numériques. Les agriculteurs britanniques adoptent de plus en plus les techniques d'agriculture de précision et les technologies de serres intelligentes pour optimiser leurs opérations et obtenir de meilleurs résultats agronomiques. L'engagement du Royaume-Uni à atteindre la neutralité carbone dans l'agriculture a été un facteur clé de l'adoption des solutions d'agriculture numérique. L'accent mis par le pays sur l'innovation et le développement dans le secteur AgTech continue de créer de nouvelles opportunités de croissance du marché.

Marché des logiciels agricoles en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour les logiciels agricoles, caractérisé par des pratiques agricoles diversifiées et une adoption technologique croissante. Des pays comme la Chine, l'Australie et la Nouvelle-Zélande, et la Thaïlande sont à l'avant-garde de l'innovation agricole dans la région. Le marché est porté par le besoin croissant d'améliorer la productivité agricole, de répondre aux préoccupations de sécurité alimentaire et de promouvoir des pratiques agricoles durables. Les initiatives gouvernementales soutenant la modernisation agricole et la transformation numérique jouent un rôle crucial dans le développement du marché dans toute la région.

Marché des logiciels agricoles en Australie et Nouvelle-Zélande

L'Australie et la Nouvelle-Zélande représentent ensemble le plus grand marché de logiciels agricoles dans la région Asie-Pacifique. Ces pays ont démontré une forte adoption des technologies agricoles avancées, notamment dans l'agriculture de précision et les systèmes de gestion des exploitations. Le secteur agricole de ces pays est caractérisé par des opérations agricoles à grande échelle et un fort accent sur la production orientée vers l'exportation. L'adoption de solutions de gestion des exploitations basées sur le nuage et de technologies d'agriculture de précision a été particulièrement forte, portée par la nécessité d'optimiser l'utilisation des ressources et d'améliorer la productivité.

Marché des logiciels agricoles en Chine

La Chine émerge comme l'un des marchés à la croissance la plus rapide dans la région Asie-Pacifique pour les solutions logicielles ag. Le secteur agricole du pays connaît une modernisation rapide avec une adoption croissante des technologies numériques et des pratiques agricoles intelligentes. Le fort soutien du gouvernement chinois à l'innovation et à la modernisation des technologies agricoles a été un facteur clé de la croissance du marché. L'accent mis sur l'amélioration de la productivité agricole tout en assurant des pratiques durables a conduit à une adoption accrue des technologies d'agriculture de précision et de serres intelligentes dans tout le pays.

Marché des logiciels agricoles en Amérique latine

L'Amérique latine représente un marché en croissance pour les solutions logicielles agricoles, avec le Brésil, le Mexique et l'Argentine émergeant comme des marchés clés dans la région. Le Brésil constitue le plus grand marché de la région, tandis que l'Argentine affiche le potentiel de croissance le plus rapide. Le secteur agricole de la région est caractérisé par des opérations agricoles à grande échelle et une adoption croissante des techniques d'agriculture de précision. Les initiatives gouvernementales soutenant la modernisation agricole et la nécessité d'améliorer la productivité tout en assurant des pratiques durables stimulent la croissance du marché. L'adoption de solutions basées sur le nuage et de technologies d'agriculture de précision est particulièrement forte parmi les grandes entreprises agricoles de la région.

Marché des logiciels agricoles au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités uniques sur le marché des logiciels agricoles, portées par la nécessité de relever les défis de la pénurie d'eau et de la sécurité alimentaire. Le secteur agricole de la région assiste à une adoption croissante des technologies agricoles avancées, notamment dans les applications d'irrigation de précision et de serres intelligentes. Les pays de la région se concentrent sur le développement de pratiques agricoles durables grâce à l'innovation technologique. L'adoption de solutions logicielles agricoles est soutenue par des initiatives gouvernementales visant à moderniser le secteur agricole et à réduire la dépendance aux importations alimentaires. Les applications mobiles et les outils numériques gagnent particulièrement du terrain parmi les agriculteurs de la région, fournissant des informations précieuses et un soutien à la prise de décision.

Paysage concurrentiel

Principales entreprises du marché des logiciels agricoles

Le marché des entreprises de logiciels agricoles comprend des acteurs établis tels que Trimble Inc., AGRIVI Ltd, Oracle Corporation, Conservis, Farmbrite, Deere & Company et d'autres qui stimulent l'innovation grâce à des solutions technologiques avancées. Les entreprises se concentrent de plus en plus sur le développement de plateformes basées sur le nuage et de solutions intégrées combinant des capacités d'agriculture de précision avec des fonctionnalités d'analyse de données et d'automatisation. Les partenariats stratégiques et les collaborations avec les fabricants d'équipements agricoles et les fournisseurs de technologie sont devenus une tendance clé pour améliorer les offres de produits et la portée du marché. Le secteur assiste à des investissements significatifs en recherche et développement pour intégrer des technologies émergentes telles que l'IA, l'IoT et l'apprentissage automatique dans les solutions de gestion des exploitations. Les entreprises élargissent également leur présence géographique par le biais d'acquisitions stratégiques et en établissant de solides réseaux de distribution pour servir des marchés agricoles diversifiés à l'échelle mondiale.

Marché fragmenté avec des tendances de consolidation croissantes

Le marché des logiciels agricoles présente une structure fragmentée avec un mélange de conglomérats technologiques mondiaux et d'entreprises spécialisées en logiciels agricoles en concurrence pour des parts de marché. Les grands fabricants d'équipements agricoles comme Deere & Company ont tiré parti de leur présence établie pour intégrer des solutions logicielles dans leur écosystème de produits, tandis que des acteurs spécialisés comme AGRIVI et Conservis se concentrent sur le développement de plateformes complètes de gestion des exploitations. Le marché est caractérisé par une consolidation croissante par le biais de fusions et acquisitions, les grandes entreprises cherchant à acquérir des startups innovantes et des acteurs plus petits pour améliorer leurs capacités technologiques et élargir leur portefeuille de solutions.

La dynamique concurrentielle est façonnée par la présence à la fois d'acteurs internationaux disposant de ressources étendues et de spécialistes régionaux ayant une compréhension approfondie du marché local. Les entreprises poursuivent de plus en plus des partenariats stratégiques et des coentreprises pour combiner leurs forces en matière de matériel, de logiciels et d'expertise agricole. Le marché a connu une augmentation des activités d'investissement, notamment dans les startups développant des solutions logicielles agricoles innovantes, conduisant à une concurrence accrue et à des avancées technologiques dans le secteur.

L'innovation et l'orientation client sont les moteurs du succès

Le succès dans le secteur des logiciels de gestion des exploitations dépend de plus en plus de la capacité des fournisseurs à proposer des solutions complètes et conviviales qui répondent aux défis agricoles spécifiques tout en s'intégrant de manière transparente aux équipements et pratiques agricoles existants. Les entreprises doivent se concentrer sur le développement de plateformes évolutives pouvant s'adapter à diverses tailles et types d'exploitations tout en assurant la sécurité et la confidentialité des données. La capacité à fournir des informations en temps réel, des analyses prédictives et des capacités de prise de décision automatisées est devenue cruciale pour obtenir un avantage concurrentiel. Les fournisseurs doivent également établir de solides réseaux de support client et proposer des programmes de formation pour aider les agriculteurs à maximiser les avantages de leurs solutions logicielles.

Les acteurs du marché doivent tenir compte de l'influence croissante des réglementations environnementales et des exigences de durabilité dans les pratiques agricoles. Les entreprises capables de démontrer une proposition de valeur claire grâce à une efficacité améliorée, une réduction des coûts des intrants et une optimisation des rendements sont mieux positionnées pour gagner des parts de marché. La capacité à établir et à maintenir de solides relations avec les coopératives agricoles, les fabricants d'équipements et les partenaires technologiques devient de plus en plus importante. Le succès futur dépendra de la capacité des fournisseurs à s'adapter aux besoins évolutifs des agriculteurs, aux avancées technologiques et aux évolutions des paysages réglementaires tout en maintenant des stratégies de tarification compétitives et une infrastructure de support robuste. La taille du marché des logiciels de gestion des exploitations devrait croître à mesure que ces tendances continuent d'évoluer.

Leaders du secteur des logiciels agricoles

Trimble Inc.

AGRIVI Ltd

Oracle Corporation

Conservis

Farmbrite

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2023 : CropX, un fournisseur d'outils de décision et de planification, a obtenu un financement de série C de 30 millions USD pour faire avancer son système de gestion des exploitations, intégrant des données de la terre et du ciel pour fournir une intelligence sur les sols et les cultures.

- Février 2023 : Topcon Corporation a lancé une solution pour les agriculteurs spécialisés appelée Transplanting Control. Les producteurs d'arbres permanents et pérennes, de fruits et de cultures maraîchères peuvent bénéficier de ce système, qui fournit un guidage basé sur le GNSS, la direction automatique et le contrôle, conçu pour réduire les coûts de main-d'œuvre, stimuler la productivité et accroître l'efficacité.

Portée du rapport mondial sur le marché des logiciels agricoles

L'étude du marché des logiciels agricoles suit les revenus accumulés grâce à la vente d'abonnements et de licences de logiciels agricoles, spécifiquement dans les applications agricoles telles que l'agriculture de précision et les serres intelligentes à travers le monde. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et de sources primaires. Le marché couvre également les principaux facteurs impactant la croissance du marché en termes de moteurs et de freins.

Le marché des logiciels agricoles est segmenté par type de déploiement (nuage (logiciel en tant que service (SaaS), plateforme en tant que service (PaaS)) et sur site), application (agriculture de précision, suivi et surveillance du bétail, serre intelligente, foresterie de précision et autres applications), géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, France, Allemagne, reste de l'Europe), Asie-Pacifique (Chine, Australie et Nouvelle-Zélande, Thaïlande, reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, Argentine, reste de l'Amérique latine), Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments.

| Nuage | Logiciel en tant que service (SaaS) |

| Plateforme en tant que service (PaaS) | |

| Sur site |

| Agriculture de précision |

| Suivi et surveillance du bétail |

| Serre intelligente |

| Foresterie de précision |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Australie et Nouvelle-Zélande | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | Brésil |

| Mexique | |

| Argentine | |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique |

| Par type de déploiement | Nuage | Logiciel en tant que service (SaaS) |

| Plateforme en tant que service (PaaS) | ||

| Sur site | ||

| Par application | Agriculture de précision | |

| Suivi et surveillance du bétail | ||

| Serre intelligente | ||

| Foresterie de précision | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Australie et Nouvelle-Zélande | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels agricoles ?

Le marché des logiciels agricoles devrait enregistrer un TCAC de 11,70 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du marché des logiciels agricoles ?

Trimble Inc., AGRIVI Ltd, Oracle Corporation, Conservis et Farmbrite sont les principales entreprises opérant sur le marché des logiciels agricoles.

Quelle est la région à la croissance la plus rapide sur le marché des logiciels agricoles ?

L'Amérique du Nord devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des logiciels agricoles ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des logiciels agricoles.

Quelles années ce rapport sur le marché des logiciels agricoles couvre-t-il ?

Le rapport couvre la taille historique du marché des logiciels agricoles pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des logiciels agricoles pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: