Taille et part du marché des logiciels PME

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.33 Milliards de dollars |

| Taille du Marché (2031) | 107.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

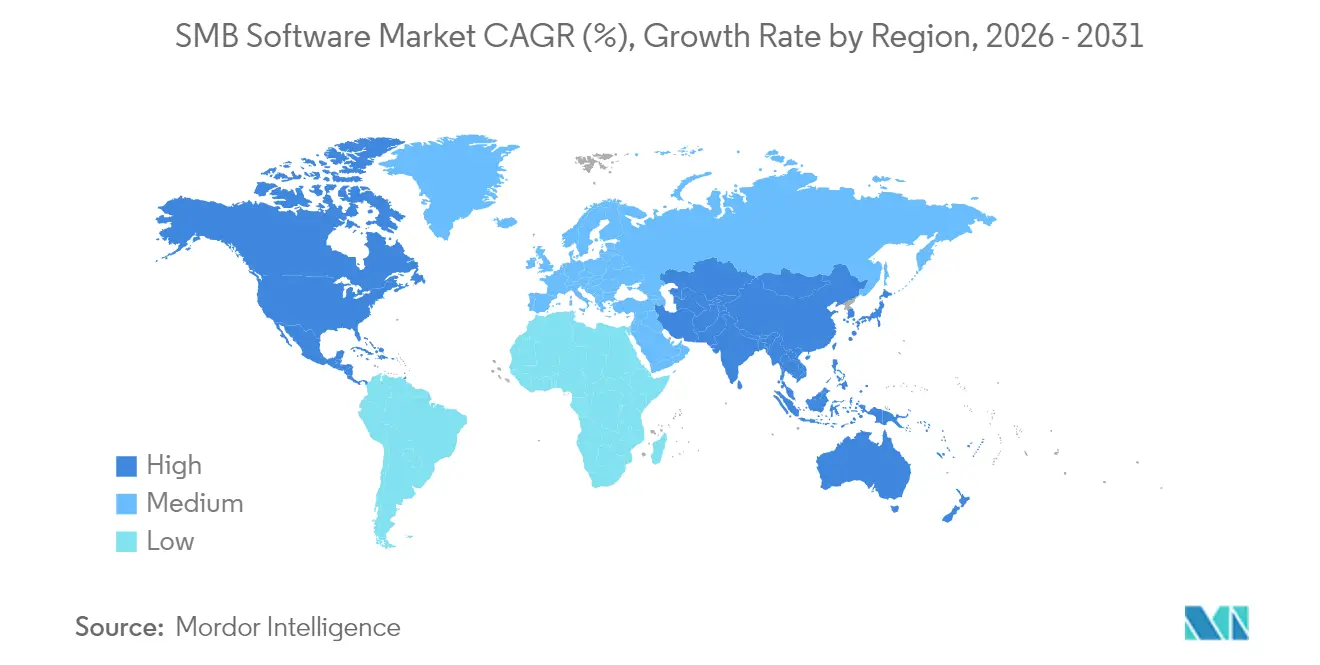

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels PME par Mordor Intelligence

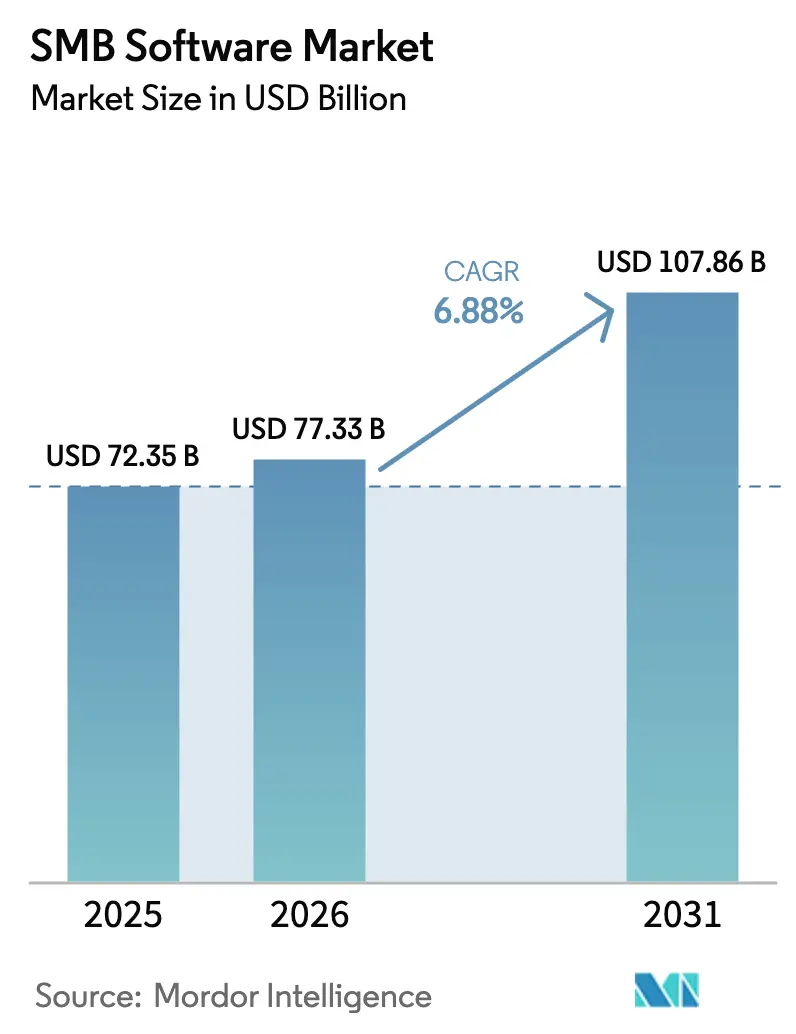

La taille du marché des logiciels PME était évaluée à 72,35 milliards USD en 2025 et devrait croître de 77,33 milliards USD en 2026 pour atteindre 107,86 milliards USD d'ici 2031, à un TCAC de 6,88 % durant la période de prévision (2026-2031). La croissance découle d'une réalité simple : les outils numériques sont passés du statut d'optionnels à celui d'indispensables pour les petites et moyennes entreprises qui doivent rester compétitives face aux grandes entreprises. Le déploiement cloud domine grâce à son modèle économique de paiement à l'usage, tandis que les plateformes prêtes pour l'IA, des règles de cybersécurité plus strictes et une pénurie aiguë de compétences informatiques internes offrent aux fournisseurs des vents favorables supplémentaires. La demande bénéficie également de pressions macroéconomiques telles que l'inflation et la volatilité des chaînes d'approvisionnement, car l'automatisation aide les entreprises à maîtriser la hausse des coûts. L'intensité concurrentielle est modérée : les acteurs établis bien dotés en capitaux lorgnent le marché des logiciels PME pour de nouveaux flux de revenus, tandis que des spécialistes verticaux agiles grignotent des opportunités de niche.

Principaux enseignements du rapport

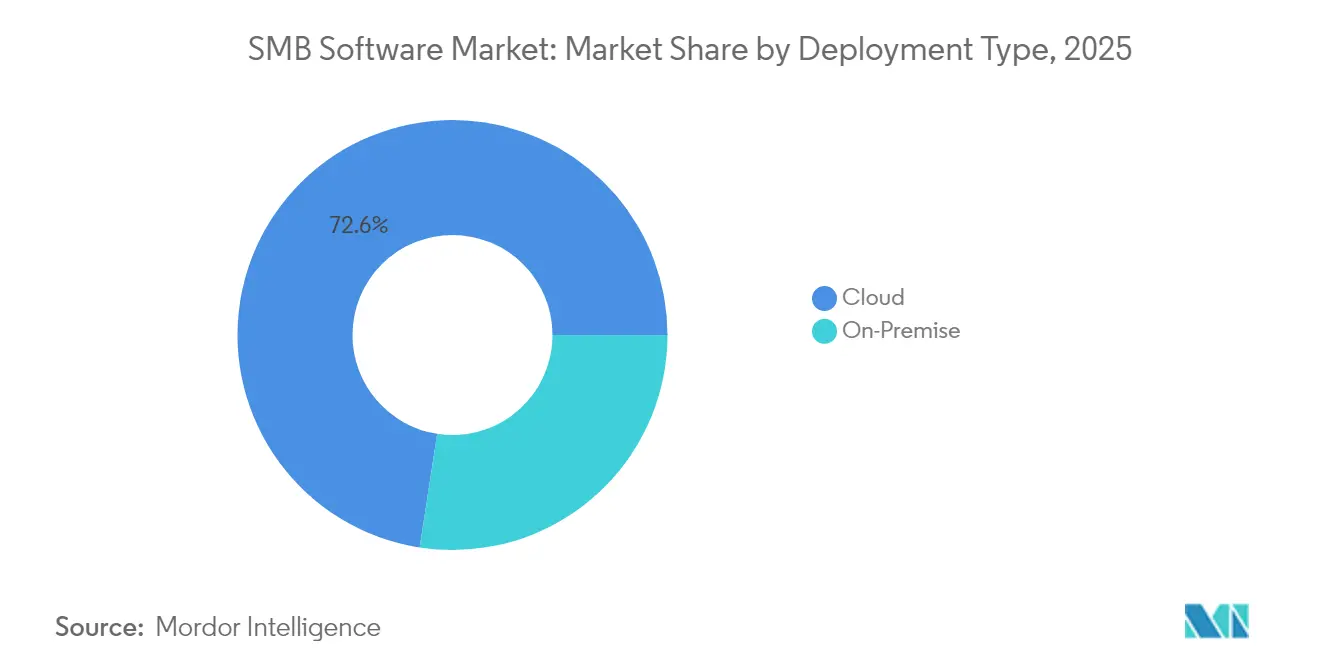

- Par type de déploiement, le cloud a capté 72,56 % de la part du marché des logiciels PME en 2025 et se développe à un TCAC de 16,92 % jusqu'en 2031.

- Par taille d'entreprise, les PME détenaient 47,20 % du segment et devraient croître à un TCAC de 12,42 % jusqu'en 2031.

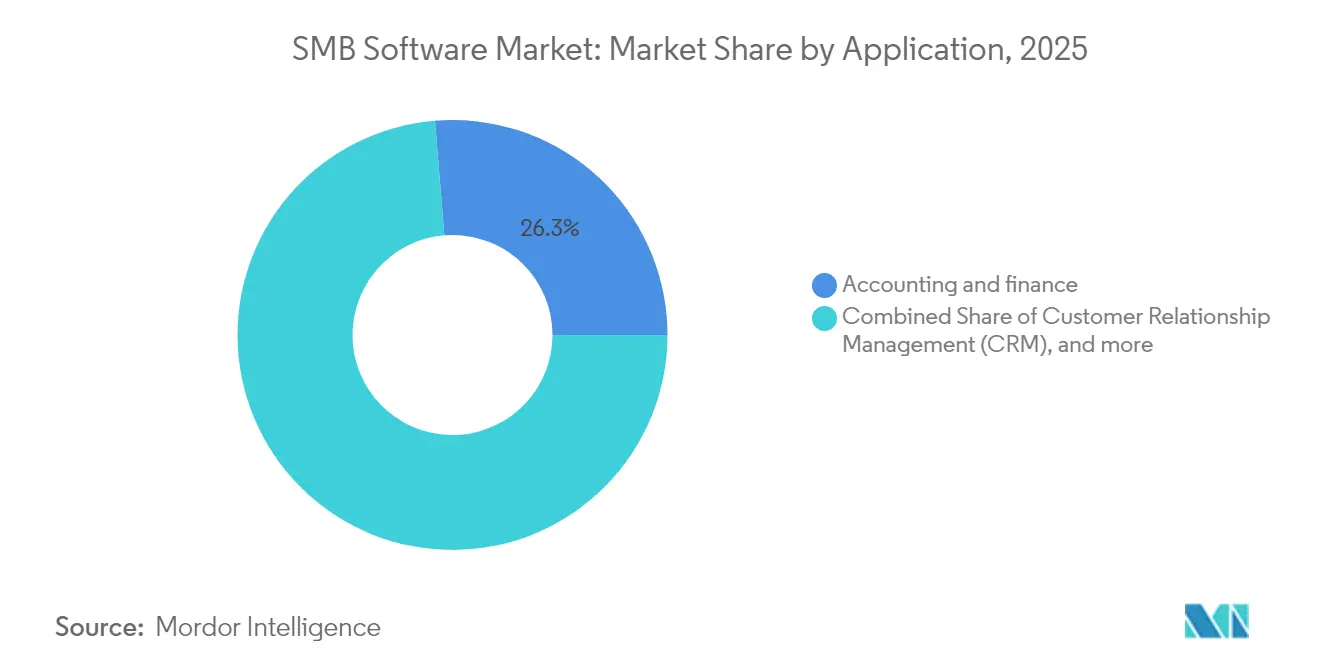

- Par application, la comptabilité et la finance ont généré 26,30 % des revenus en 2025 ; la sécurité et la conformité devrait progresser à un TCAC de 15,98 %.

- Par secteur d'utilisateur final, le commerce de détail et l'e-commerce ont dominé avec 22,50 % des revenus en 2025 ; la santé devrait progresser à un TCAC de 15,08 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,60 % des revenus en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 15,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels PME

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée du cloud par les PME | +2.1% | Mondial, avec accélération en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Essor des outils de développement low-code/no-code | +1.8% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des offres SaaS verticales pour les PME | +1.5% | Mondial, plus fort sur les marchés développés | Moyen terme (2-4 ans) |

| Montée en puissance des fonctionnalités fintech intégrées dans les applications principales | +1.2% | Amérique du Nord, UE, avec adoption émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Copilotes IA générative intégrés dans les suites de productivité | +0.9% | Mondial, porté par les grandes entreprises avec adoption par les PME | Court terme (≤ 2 ans) |

| Services IT groupés portés par les télécoms pour les micro-PME | +0.7% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée du cloud par les PME

Près de 63 % des charges de travail des PME s'exécutent désormais dans des environnements cloud, soulignant à quel point le marché des logiciels PME a évolué au-delà des infrastructures sur site. Ce modèle supprime les dépenses initiales en serveurs et permet aux entreprises d'ajouter ou de réduire leur capacité en fonction des fluctuations de la demande. La décision de Microsoft d'élargir l'accès à Copilot montre comment le cloud ouvre également la porte à l'IA pour les entreprises dépourvues d'équipes de science des données[1]Source : Microsoft, « L'expansion de Copilot apporte une assistance IA à davantage d'entreprises », microsoft.com. Les fournisseurs rendent également la migration plus attrayante avec des offres groupées à tarif fixe incluant stockage, sauvegarde et support. Les PME nord-américaines et européennes restent en tête, mais les entreprises asiatiques soucieuses des coûts rattrapent leur retard à mesure que les centres de données hyperscale locaux réduisent la latence et les tarifs.

Essor des outils de développement low-code/no-code

La pénurie de développeurs pousse les PME vers des plateformes permettant aux non-codeurs de créer des applications par glisser-déposer. Près de la moitié des entreprises interrogées ont déjà déployé au moins un outil low-code, tandis que 56 % prévoient une utilisation plus intensive dans les deux prochaines années. Microsoft indique que Power Apps peut réduire le coût de développement d'applications de 74 % par rapport au codage traditionnel[2]Source : Microsoft, « Étude sur l'impact économique total de Power Apps », microsoft.com. Cette approche permet à un détaillant de créer un tableau de bord d'inventaire en quelques jours ou à une clinique de mettre en place une prise de rendez-vous sans écrire une seule ligne de JavaScript. L'adoption est la plus forte en Amérique du Nord, mais les exigences de conformité européennes et les priorités mobiles asiatiques suscitent une demande similaire.

Prolifération des offres SaaS verticales pour les PME

Les fournisseurs proposent désormais des « systèmes d'exploitation » sur mesure pour le commerce de détail, l'hôtellerie ou la construction, plutôt que des modules isolés. Un package pour restaurant peut intégrer les réservations, la paie et le traitement des paiements, épargnant aux propriétaires la peine d'assembler des outils séparés. Le partenariat de Mastercard avec Unipaas pour intégrer les paiements dans les plateformes SaaS verticales confirme cette tendance. Les suites unifiées réduisent les problèmes d'intégration, un point de douleur cité par 66 % des petites entreprises, et offrent aux fournisseurs des opportunités de vente croisée.

Montée en puissance des fonctionnalités fintech intégrées dans les applications principales

La visibilité sur les flux de trésorerie est une priorité absolue pour les propriétaires, de sorte que les plateformes ERP et PDV intègrent désormais la facturation, le crédit et les flux de travail d'achat différé. La pile spécifique au secteur de Toast regroupe paiements, paie et avances en fonds de roulement dans son cloud pour restaurants, augmentant le revenu moyen par utilisateur. Le marché des logiciels PME est appelé à en bénéficier, car la fidélisation financière réduit le taux d'attrition des clients et génère des frais d'utilisation. L'Asie-Pacifique est en tête de l'adoption précoce, les super-applications brouillant les frontières entre banque et logiciel, bien que les fournisseurs américains suivent rapidement.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alternatives open source et freemium | -1.4% | Mondial, impact le plus fort sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Complexité d'intégration entre applications disparates | -1.1% | Mondial, affectant particulièrement les environnements multi-systèmes | Court terme (≤ 2 ans) |

| Déficit de compétences en cybersécurité des PME | -0.8% | Mondial, plus aigu sur les marchés en développement | Long terme (≥ 4 ans) |

| Compression des budgets informatiques due à l'inflation | -0.6% | Mondial, variable selon les conditions économiques régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Alternatives open source et freemium

Les entreprises soucieuses des coûts se tournent souvent vers des ERP ou CRM open source pour éviter les frais de licence. Odoo, par exemple, a gagné du terrain auprès des micro-détaillants. Pourtant, les coûts cachés de mise en œuvre et la nécessité d'un support autonome érodent les économies annoncées. Les fournisseurs commerciaux répondent en proposant des services d'assistance 24h/24 et 7j/7 et des mises à niveau en un clic, facilitant les comparaisons de coût total de possession. À mesure que les cycles économiques resserrent les budgets, le débat sur les prix revient dans les salles de conseil et pèse sur la croissance des abonnements premium, notamment sur les marchés émergents où la culture du « faire soi-même » est forte.

Complexité d'intégration entre applications disparates

Les PME jonglent désormais en moyenne avec neuf outils cloud, et les silos de données favorisent la ressaisie manuelle, les erreurs et les risques de conformité. Un vendeur en ligne peut avoir besoin que son CRM, son e-commerce, sa comptabilité, son automatisation marketing et son logiciel de support communiquent entre eux. Des connecteurs middleware et des plateformes iPaaS ont émergé, mais la configuration exige encore des compétences que peu de petites entreprises possèdent. Les fournisseurs qui proposent des intégrations natives ou une mise en œuvre à tarif fixe peuvent s'imposer, tandis que ceux nécessitant du code personnalisé font face à des cycles de vente plus longs et à un taux d'attrition plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : l'infrastructure cloud stimule la transformation numérique

Le cloud détenait 72,56 % du marché des logiciels PME en 2025 et devrait progresser à un TCAC de 16,92 % jusqu'en 2031. La taille du marché des logiciels PME pour les déploiements cloud est donc appelée à croître bien plus rapidement que les ventes sur site, qui persistent parmi les utilisateurs très réglementés de la santé et de la finance. Le faible coût d'entrée du cloud, sa scalabilité instantanée et ses contrôles de sécurité intégrés séduisent les propriétaires qui préfèrent les abonnements au matériel. Les emplacements périphériques et les zones de données régionales répondent aux préoccupations de souveraineté, tandis que les cadres de confiance zéro facilitent les audits.

Cette transition est également portée par des fonctionnalités d'IA nécessitant une puissance GPU dépassant les capacités de la plupart des serveurs locaux. Microsoft Copilot Studio, au prix de 200 USD pour 25 000 messages, illustre comment le cloud démocratise les outils avancés. Des opérateurs télécoms tels que T-Mobile regroupent la 5G, la VoIP et le SaaS, permettant aux micro-entreprises de se moderniser sur une seule facture. Les modèles hybrides persistent, mais la trajectoire est résolument orientée vers le cloud en premier, consolidant le leadership du marché des logiciels PME pour les solutions hébergées.

Par taille d'entreprise : les PME orientent l'expansion du marché

Les PME représentaient 47,20 % des revenus en 2025 et afficheront un TCAC de 12,42 %, dépassant leurs homologues grandes entreprises. Cette part représente la plus grande tranche individuelle de la taille du marché des logiciels PME et reflète un changement de mentalité : le logiciel n'est plus discrétionnaire. Des hiérarchies décisionnelles agiles permettent à ces entreprises de tester et de déployer des outils en quelques semaines plutôt qu'en quelques trimestres. Les options de financement telles que les frais SaaS mensuels et le financement basé sur les revenus réduisent les obstacles à l'adoption.

Les grandes entreprises recherchent des gains progressifs grâce à l'intégration et à l'analytique, de sorte que leurs achats se concentrent sur des suites complexes à croissance plus lente. Pendant ce temps, les PME adoptent des applications clés en main pouvant être opérationnelles dès le lundi matin. Des enquêtes d'analystes montrent que 70 % des nouvelles applications PME s'appuieront sur le low-code d'ici 2025, soit le double de la part de 2023. Cet appétit soutient le marché global des logiciels PME tout au long de la décennie.

Par fonction/application : les solutions de sécurité en tête du tableau de croissance

La comptabilité et la finance ont conservé 26,30 % de la part du marché des logiciels PME en 2025 grâce aux obligations de reporting et de conformité fiscale. Pourtant, les outils de sécurité et de conformité affichent désormais le TCAC le plus rapide à 15,98 %, signe que la hausse des coûts des violations pousse les propriétaires à agir. Plus de 96 % des entreprises admettent ne pas disposer d'une expertise cyber complète, et une attaque par rançongiciel bloque en moyenne les systèmes pendant six jours. La détection automatisée des points de terminaison, l'authentification multifacteur et les suites de confiance zéro figurent en tête des listes d'achats.

Les suites de comptabilité elles-mêmes évoluent. La numérisation intégrée des dépenses et les tableaux de bord de flux de trésorerie en temps réel réduisent le temps de traitement de 35 % et les coûts de 75 %. Les logiciels de CRM, de collaboration de projet et de ressources humaines maintiennent également une croissance robuste, le travail hybride consolidant les standards de collaboration à distance sur le marché des logiciels PME.

Par secteur d'utilisateur final : la santé en tête de la course

Le commerce de détail et l'e-commerce détenaient 22,50 % des revenus en 2025, mais la santé connaîtra la croissance la plus rapide à un TCAC de 15,08 %. L'adoption de la télésanté, les obligations en matière de dossiers médicaux électroniques et des règles strictes de confidentialité contraignent les cliniques à se moderniser. Les amendes moyennes pour violation dans le secteur de la santé dépassent 9 millions USD, de sorte que les modules de sécurité cloud et de conformité connaissent une forte demande.

Les détaillants se concentrent sur le commerce unifié : les terminaux de point de vente fusionnent désormais l'inventaire, les programmes de fidélité et les catalogues en ligne sur un seul écran. Le secteur manufacturier adopte les ERP SaaS pour automatiser les achats et la planification, atteignant des réductions des délais d'exécution allant jusqu'à 84 % dans des études de cas. La dynamique de chaque secteur vertical alimente le rythme global du marché des logiciels PME.

Analyse géographique

La valeur du marché des logiciels PME en Asie-Pacifique a plus que doublé en quatre ans et affiche désormais les perspectives de TCAC les plus élevées à 15,35 %. L'expansion de la taille du marché des logiciels PME découle des programmes de maturité numérique en Inde, en Indonésie et au Viêt Nam qui subventionnent les crédits cloud, les audits de cybersécurité et la formation aux ERP. Les opérateurs télécoms associent le haut débit à des suites logicielles, réduisant le besoin de partenaires de distribution. Les interfaces en langues locales et la conception axée sur le mobile abaissent les barrières à l'adoption pour les micro-détaillants qui gèrent leurs opérations entièrement sur smartphones. Parallèlement, les centres de données régionaux ouverts par les hyperscalers ont atténué les contraintes de latence et de conformité.

L'Amérique du Nord reste le leader en termes de revenus avec une part de 39,60 % en 2025. Une forte pénétration du cloud, un écosystème de startups dynamique et des déploiements agressifs de l'IA maintiennent des dépenses robustes. Cependant, la pente de croissance est plus plate qu'en Asie-Pacifique, car le marché est plus proche de la saturation. Les PME nord-américaines se concentrent sur l'optimisation : intégration d'outils disparates, adoption de l'analytique prédictive et renforcement de la sécurité pour les effectifs hybrides. Les subventions cyber public-privé encouragent les migrations vers la confiance zéro, faisant progresser les dépenses de sécurité devant les suites de collaboration.

L'Europe affiche une croissance stable à un chiffre moyen, les directives juridiques rendant obligatoires les factures numériques et les audits de confidentialité des données. Des programmes de financement tels que les Pôles européens d'innovation numérique offrent aux petits fabricants des bons pour tester les ERP et l'IA avant achat. La grande base de micro-entreprises de la région — 90 % des entreprises de l'Union européenne comptent moins de dix employés — s'appuie encore sur des tableurs, de sorte que le marché adressable des logiciels PME reste considérable. Cependant, l'inflation énergétique et l'incertitude économique tempèrent les plans de dépenses immédiats, ce qui conduit les fournisseurs à proposer une facturation mensuelle flexible et une tarification basée sur la consommation.

Paysage concurrentiel

Le marché des logiciels PME présente une concentration modérée. Microsoft, Intuit, Oracle et SAP détiennent ensemble une part significative mais non dominante, tandis qu'une longue traîne de spécialistes verticaux ou fonctionnels accroît leur part chaque année. Microsoft renforce son avantage en intégrant Copilot dans Office, Dynamics et Azure, séduisant les propriétaires qui souhaitent bénéficier de l'IA sans complexité. Intuit approfondit la fidélisation des petites entreprises en reliant les données QuickBooks à la souscription de crédit, offrant des avances de capital le jour même. Oracle réduit les frictions à l'intégration avec des assistants de configuration guidée destinés aux entreprises de moins de 500 employés. SAP affine son cloud Business One avec des modèles sectoriels qui ramènent la mise en œuvre à quelques semaines.

Les challengers misent sur la simplicité et la transparence des prix. Zoho regroupe plus de 55 applications sous un seul abonnement, tandis que Freshworks s'appuie sur une interface conviviale et un déploiement rapide pour remporter des contrats de service d'assistance. HubSpot propose des modules CRM gratuits qui se convertissent en plans payants à mesure que les entreprises se développent. Les fournisseurs open source tels qu'Odoo trouvent un écho auprès des utilisateurs soucieux de leur budget, mais cèdent souvent du terrain lorsque les clients se heurtent à des obstacles d'intégration.

Les partenariats d'écosystème s'intensifient. T-Mobile s'associe à Dialpad pour regrouper la connectivité 5G et la voix IA pour les micro-détaillants. Mastercard investit dans les paiements intégrés pour s'insérer dans les plateformes SaaS verticales plutôt que de rester un processeur détaché. Les opérateurs télécoms en Europe et au Moyen-Orient et en Afrique reproduisent le modèle, associant la fibre à des portails RH ou de comptabilité. Il en résulte un champ concurrentiel stratifié où les fournisseurs d'infrastructure deviennent des revendeurs de logiciels et où les éditeurs de logiciels proposent des services financiers, renforçant une concentration modérée mais non élevée sur le marché des logiciels PME.

Leaders du secteur des logiciels PME

Intuit Inc.

Microsoft Corp

Oracle Corp

SAP SE

Sage Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Microsoft a dévoilé des parcours simplifiés pour les partenaires de solutions Azure destinés aux intégrateurs de systèmes PME, avec un accent sur les services d'IA et les migrations cloud.

- Avril 2025 : Mastercard s'est associé à Unipaas pour intégrer les paiements dans les plateformes SaaS verticales, facilitant le paiement et le rapprochement pour les clients PME.

- Novembre 2024 : NTT DATA Business Solutions a accéléré son initiative d'adoption du cloud pour les PME, promettant des mises en service plus rapides et un coût total réduit.

- Mars 2025 : Redesign Health a mis en évidence une opportunité de 23 milliards USD pour les outils de cybersécurité basés sur l'IA destinés aux PME du secteur de la santé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre analyse définit le marché des logiciels PME (petites et moyennes entreprises) comme l'ensemble des programmes applicatifs sous licence ou par abonnement, incluant la comptabilité, l'engagement client, la collaboration, la paie, la sécurité et les SaaS verticaux associés, conçus spécifiquement pour les entreprises de moins de 1 000 employés et vendus de manière autonome ou regroupés via des places de marché cloud.

Exclusion du périmètre : les services d'infrastructure, les middleware et les dispositifs matériels qui prennent en charge l'exécution des logiciels sont expressément exclus de ce marché.

Aperçu de la segmentation

- Par type de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par fonction / application

- Comptabilité et finance

- Gestion de la relation client (CRM)

- Gestion de projet et collaboration

- Ressources humaines et paie

- Sécurité et conformité

- Autres (ERP, e-commerce, etc.)

- Par secteur d'utilisateur final

- BFSI

- Santé

- Commerce de détail et e-commerce

- Fabrication

- IT et télécommunications

- Services professionnels

- Éducation

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables produits chez des fournisseurs SaaS régionaux, des revendeurs cloud et des PME à orientation numérique couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique et l'Amérique latine. Ces échanges ont permis de clarifier les valeurs moyennes des contrats, les taux d'attachement des modules et le rythme auquel les flux de travail papier migrent vers des outils par abonnement, nous permettant d'affiner les données du modèle recueillies lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données fondamentaux provenant de la Small Business Administration américaine, des statistiques structurelles des entreprises d'Eurostat, du tableau de bord du financement des PME de l'OCDE et du Ministère des affaires des sociétés de l'Inde, qui cartographient le nombre d'entreprises actives et les ratios d'adoption numérique par région. Les portails d'associations professionnelles tels que le Cloud Industry Forum et la National Retail Federation ont fourni des références de dépenses, tandis que des revues à comité de lecture du Journal of Small Business Management ont apporté des informations sur le taux d'attrition et le retour sur investissement. Notre équipe a également extrait des ventilations récentes des revenus de fournisseurs SaaS cotés via les formulaires SEC 10-K et les présentations aux investisseurs, et a analysé les actualités rapides sur les partenariats via Dow Jones Factiva et les informations sur les entreprises via D&B Hoovers. Cette liste est illustrative ; des dizaines de sources publiques et propriétaires supplémentaires ont été consultées pour valider les chiffres et les hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante part de la base de PME actives dans chaque pays, ajuste pour la maturité cloud et multiplie le bassin d'entreprises adressables par les dépenses logicielles moyennes vérifiées par employé. Les résultats sont vérifiés par des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des comptages d'utilisateurs × prix de vente moyen échantillonnés. Des variables clés telles que les nouvelles immatriculations d'entreprises, le financement par capital-risque dans les SaaS verticaux, la pénétration du haut débit, la tarification moyenne par siège et les mises à niveau par réduction du taux d'attrition alimentent les instantanés annuels. La régression multivariée, soutenue par le consensus d'experts sur le PIB et les tendances d'embauche, projette la demande jusqu'en 2030. Les lacunes dans la couverture ascendante sont comblées par des ratios de proximité issus de segments adjacents avant la réconciliation finale.

Validation des données et cycle de mise à jour

Nous appliquons des contrôles de variance en trois étapes, une révision par les pairs et des réexécutions d'exceptions avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour en cours de cycle déclenchées lorsque des événements importants, tels que des acquisitions majeures, des changements réglementaires ou des mouvements de prix brusques, modifient notre référence, garantissant aux clients nos perspectives les plus récentes.

Pourquoi la référence PME logiciels de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers fonctionnels, plafonds d'effectifs, années de référence monétaire et cadences d'actualisation.

Les principaux facteurs d'écart comprennent un périmètre plus étroit qui omet les suites de sécurité et de conformité ou, à l'extrême opposé, l'inclusion de dépenses informatiques plus larges. Certains éditeurs annualisent également des contrats pluriannuels sans actualisation, tandis que quelques-uns s'appuient sur des échantillons d'une seule région et des taux de change statiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 72,35 milliards USD (2025) | ||

| 69,32 milliards USD (2024) | Consultance mondiale A | Exclut les modules de sécurité et de conformité ainsi que les compléments SaaS verticaux |

| 171,80 milliards USD (2024) | Journal sectoriel B | Regroupe le support matériel et les services informatiques, gonfle les totaux via des contrats pluriannuels non actualisés |

Pris ensemble, la comparaison montre que Mordor Intelligence atteint un juste milieu équilibré, complet dans la couverture des modules mais rigoureux sur les catégories de dépenses, offrant aux décideurs une référence transparente et reproductible qu'ils peuvent intégrer en toute confiance dans leurs plans stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels PME ?

Le marché est évalué à 77,33 milliards USD en 2026 et devrait atteindre 107,86 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud représentent 72,56 % de la part et progressent à un TCAC soutenu de 16,92 %, les entreprises privilégiant la tarification par abonnement et la scalabilité.

Pourquoi les logiciels de sécurité connaissent-ils une forte croissance ?

Les PME font face à une recrudescence des cyberattaques et des amendes réglementaires ; les outils de sécurité et de conformité se développent donc à un TCAC de 15,98 %, le plus rapide parmi les segments fonctionnels.

Quelle région affiche la croissance la plus forte ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 15,35 %, soutenu par les programmes gouvernementaux d'adoption numérique et l'expansion des infrastructures cloud.

Qui sont les principaux fournisseurs ?

Les acteurs clés comprennent Microsoft, Intuit, Oracle, SAP, ainsi que des spécialistes axés sur les PME tels que Zoho, Freshworks et HubSpot.

Quelle est la concentration du marché des logiciels PME ?

Le marché est modérément concentré, aucun fournisseur ne dépassant la moitié du chiffre d'affaires total, avec un écosystème dynamique de fournisseurs de niche.

Dernière mise à jour de la page le: