Taille et part du marché de l'énergie solaire au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

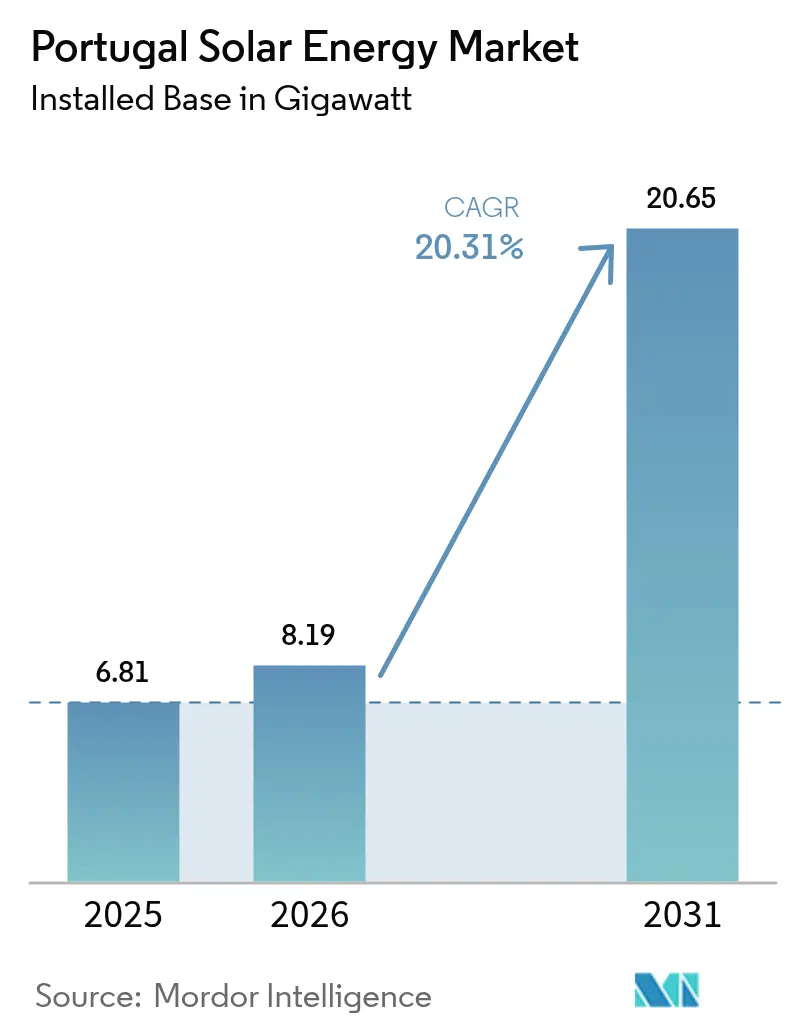

| Taille du marché de l'année de base (2025) | 6.81 gigawatt |

| Volume du Marché (2026) | 8.19 gigawatt |

| Volume du Marché (2031) | 20.65 gigawatt |

| Taux de croissance (2026 - 2031) | 20.31% CAGR |

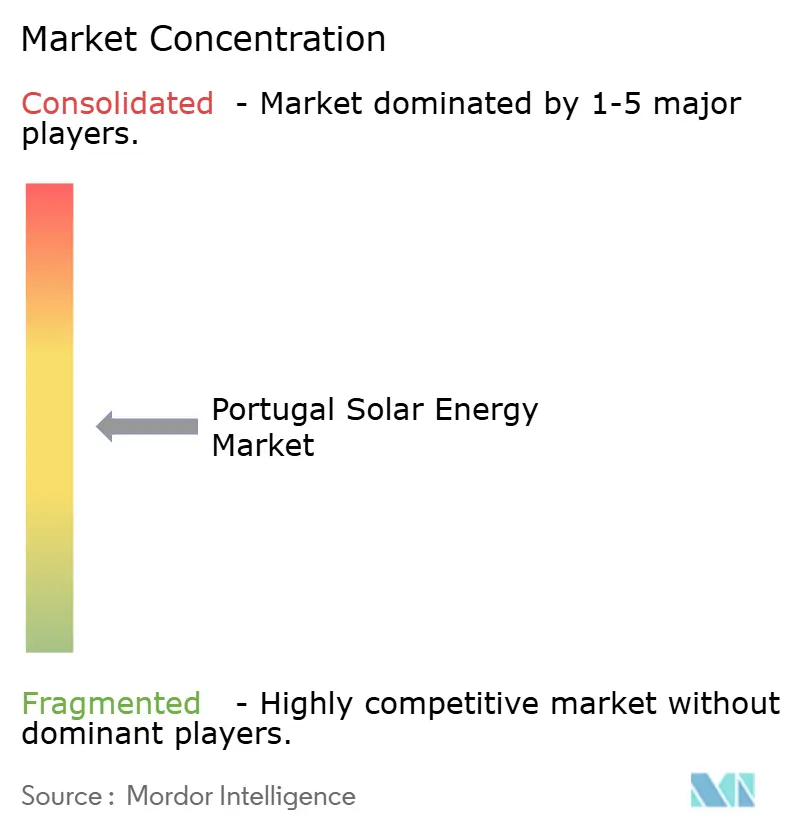

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Portugal par Mordor Intelligence

La taille du marché de l'énergie solaire au Portugal était évaluée à 6,81 gigawatts en 2025 et devrait croître de 8,19 gigawatts en 2026 pour atteindre 20,65 gigawatts d'ici 2031, à un TCAC de 20,31 % durant la période de prévision (2026-2031).

Les gains récents découlent des 1,77 GW ajoutés en 2024, du pipeline lié aux appels d'offres qui s'aligne sur le Plan national Énergie et Climat 2030, ainsi que de la libération de 1,2 GW de capacité de réseau suite à la fermeture de la centrale à charbon de Sines. Des prix de modules inférieurs à 0,12 USD par W, une simplification des procédures d'autorisation dans le cadre du Décret-Loi 99/2024, et une forte progression des systèmes d'autoconsommation ont attiré à la fois des fonds d'infrastructure et des acheteurs d'électricité d'entreprise sur le marché de l'énergie solaire au Portugal. L'activité concurrentielle s'est intensifiée après que Brookfield et EQT ont finalisé des acquisitions représentant un total combiné de 3,91 milliards USD, concentrant les pipelines à grande échelle utilitaire parmi les cinq premiers développeurs. Par ailleurs, des signaux politiques, tels que la réversion de la TVA en juillet 2025 pour les toitures, introduisent une incertitude à court terme, mais un potentiel de croissance persiste dans le solaire flottant, l'agrivoltaïque et les projets hybrides avec stockage qui atténuent le risque de bridage dans le réseau congestionné de l'Alentejo.

Principaux enseignements du rapport

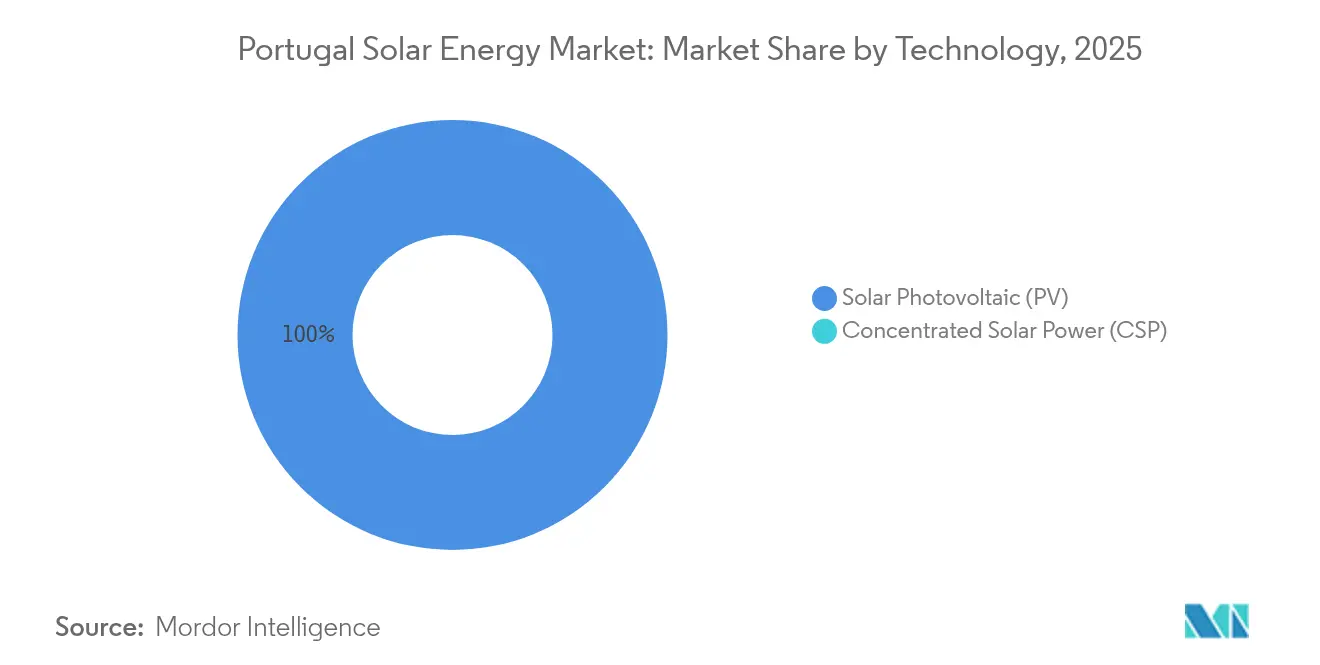

- Par technologie, le photovoltaïque solaire a représenté 100,00 % de la part du marché de l'énergie solaire au Portugal en 2025, tandis que la concentration solaire thermodynamique demeurait absente.

- Par type de réseau, les installations connectées au réseau ont représenté 95,90 % de la taille du marché de l'énergie solaire au Portugal en 2025 ; le créneau hors réseau devrait se développer à un TCAC de 23,20 % jusqu'en 2031.

- Par utilisateur final, les actifs à grande échelle utilitaire ont contrôlé une part de 84,50 % du marché de l'énergie solaire au Portugal en 2025, tandis que la capacité résidentielle progresse à un TCAC de 24,30 % jusqu'en 2031 grâce au cadre UPAC.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Portugal

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appels d'offres gouvernementaux et objectif solaire du Plan national Énergie et Climat 2030 | +6.2% | National (Alentejo, Ribatejo) | Long terme (≥ 4 ans) |

| Baisse des prix des modules et réduction du coût nivelé de l'énergie | +4.8% | National ; Açores, Madère | Moyen terme (2-4 ans) |

| Dynamique des contrats d'achat d'électricité d'entreprise | +3.5% | Lisbonne, Porto, à l'échelle nationale | Moyen terme (2-4 ans) |

| Capacité de réseau libérée à Sines après la sortie du charbon | +2.9% | Alentejo, Setúbal | Court terme (≤ 2 ans) |

| Essor de l'autoconsommation UPAC | +2.7% | Centres urbains et industriels | Moyen terme (2-4 ans) |

| Déploiement du solaire flottant et de l'agrivoltaïque | +1.1% | Alqueva, Cabril, sites pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres gouvernementaux et objectif solaire du Plan national Énergie et Climat 2030

L'objectif de 20,8 GW d'ici 2030 nécessite des ajouts annuels moyens de 2,5 GW, ce qui est bien supérieur au record de 2024. Les appels d'offres entre 2020 et 2023 ont permis de contracter 2,2 GW à certaines des offres les plus basses d'Europe, renforçant le leadership en matière de coûts à long terme. Cependant, le report de l'appel d'offres de 2024 a révélé des goulots d'étranglement dans les raccordements au réseau, poussant les développeurs à se tourner vers des contrats d'achat d'électricité bilatéraux qui échangent la certitude des appels d'offres contre un risque de contrepartie. Les mises à niveau des postes électriques en Alentejo accusent un retard de mise en service allant jusqu'à 18 mois, soulignant le décalage entre l'ambition politique et la disponibilité des infrastructures. Le marché de l'énergie solaire au Portugal dépend donc du renforcement du réseau en temps voulu pour maintenir intacte sa courbe de croissance.

Baisse des prix des modules et réduction du coût nivelé de l'énergie

L'excédent d'offre en polysilicium a fait chuter les prix des modules à 0,10-0,12 USD par W en 2024, comprimant les coûts nivelés de l'énergie à 20-30 EUR par MWh dans les zones à fort ensoleillement, rendant ainsi le solaire moins cher que l'éolien terrestre pour la première fois au Portugal.(1)Agence internationale de l'énergie, "World Energy Outlook 2024", iea.org Les développeurs spécifient désormais des modules bifaciaux et des suiveurs à axe unique qui augmentent les rendements jusqu'à 20 %, mais les marges ultra-faibles des fabricants pourraient inverser la tendance à la baisse des prix si des mesures commerciales ou des fermetures de capacités surviennent. Les projets verrouillés jusqu'en 2025 sont protégés, mais les livraisons de 2026 pourraient faire face à de nouvelles pressions sur les coûts, soulignant le risque lié au calendrier d'approvisionnement pour le marché de l'énergie solaire au Portugal.

Dynamique des contrats d'achat d'électricité d'entreprise

Plus de 800 MW d'engagements d'achat ont été conclus au travers de dix contrats en 2024, avec des prix contractuels compris entre 40 et 50 EUR par MWh, soit environ la moitié du prix de gros moyen de 2024. Les acheteurs vont des céramistes aux groupements du secteur public, diversifiant l'exposition au risque de crédit. Le contrat d'achat d'électricité phare de 166 MW avec le secteur public via eSPap offre une preuve de concept pour les structures de demande groupée, même si leur réplication dans le secteur privé reste complexe. Cette vague de contrats d'achat d'électricité ancre les revenus des projets marchands et protège le marché de l'énergie solaire au Portugal contre les retards d'appels d'offres.

Essor de l'autoconsommation UPAC

Les avantages du comptage net ont porté les installations UPAC à 192 000 d'ici fin 2024, compte tenu des tarifs de détail à 0,18 EUR par kWh et de l'exemption des files d'attente pour l'accès au réseau. Le passage de la TVA de 6 % à 23 % en juillet 2025 augmentera le coût d'un système de toiture de 5 kW de 600 EUR et prolongera la période de retour sur investissement au-delà de sept ans, réduisant probablement la demande résidentielle. Les toitures commerciales évitent l'impact de la TVA mais font face à des contraintes structurelles, car seulement 35 % des toits industriels à Lisbonne et Porto répondent aux critères d'aptitude pour le photovoltaïque. Néanmoins, l'autoconsommation reste une soupape de sécurité cruciale qui maintient la diversification du marché de l'énergie solaire au Portugal.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et lenteur des procédures d'autorisation | -3.4% | Alentejo, Algarve, Beiras | Moyen terme (2-4 ans) |

| Environnement de financement à taux d'intérêt élevés | -2.1% | À l'échelle nationale, projets marchands | Court terme (≤ 2 ans) |

| TVA sur le photovoltaïque résidentiel de retour à 23 % | -1.6% | Zones résidentielles urbaines | Court terme (≤ 2 ans) |

| Opposition locale liée à l'utilisation des terres et au patrimoine | -0.9% | Périphérie de Lisbonne, Algarve, sites ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et lenteur des procédures d'autorisation

Les files d'attente de raccordement dans la région de l'Alentejo ont dépassé 18 mois, et le plan d'investissement de 1,5 à 1,7 milliard EUR de REN n'allégera pas entièrement les retards avant 2027. Les réformes administratives réduisent la charge administrative, mais des goulots d'étranglement physiques persistent, forçant les développeurs à accepter le risque de bridage ou à investir dans des mises à niveau de postes électriques. Les examens environnementaux peuvent ajouter six à neuf mois près des zones protégées, et le marché de l'énergie solaire au Portugal pourrait connaître un plateau à mi-décennie si le renforcement est retardé.

Environnement de financement à taux d'intérêt élevés

Les baisses de taux de la Banque centrale européenne ont commencé, mais les coûts de la dette pour le solaire portugais restent à 4-6 %, soit le double des niveaux de 2021, réduisant les taux de rendement interne marchands de 200 à 300 points de base.(2)Banque centrale européenne, "Décisions de politique monétaire 2024", ecb.europa.eu Les banques exigent désormais un ratio de couverture du service de la dette de 1,4x, réduisant la marge des petits sponsors qui manquent de solidité bilancielle. À moins que les taux ne s'assouplissent davantage, les vents contraires du financement continueront de peser sur le marché de l'énergie solaire au Portugal jusqu'à mi-2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination du photovoltaïque rend la concentration solaire thermodynamique non viable

Le photovoltaïque solaire a capté 100,00 % de la capacité installée en 2025 et devrait conserver cette position, croissant à un TCAC de 20,31 % au sein du marché de l'énergie solaire au Portugal. La convergence des coûts des modules et du polysilicium a élargi l'avantage du photovoltaïque sur la concentration solaire thermodynamique, dont les exigences en rayonnement direct normal dépassent le profil de rayonnement diffus du Portugal. Les modules bifaciaux représentent déjà 60 % des expéditions et, associés à des suiveurs à axe unique, offrent des gains de rendement de 15 à 20 % qui compensent le risque de bridage modéré dans le réseau saturé de l'Alentejo. Les cellules TOPCon et à jonction hétérogène poussent les rendements de conversion au-delà de 24 %, et associées à des onduleurs centraux offrant des fonctions de services auxiliaires, elles sous-tendent la prochaine vague d'efficacité. Les hybrides avec stockage, comme la batterie de 17 MW d'EDP à Alqueva, illustrent les voies émergentes de valorisation empilée qui atténuent le risque de contrainte de réseau et ancrent la compétitivité à long terme dans le secteur de l'énergie solaire au Portugal.

L'emprise absolue du photovoltaïque façonne la dynamique des approvisionnements : les développeurs visent à maintenir les coûts d'investissement totaux en dessous de 500 000 EUR par MW et à bloquer l'approvisionnement en modules à des prix négatifs avant que d'éventuelles mesures commerciales ne réinitialisent les coûts. La concentration solaire thermodynamique reste à l'écart, et aucun projet pilote n'est prévu jusqu'en 2030, ce qui indique que le marché de l'énergie solaire au Portugal restera probablement exclusivement photovoltaïque en l'absence d'un changement significatif dans l'économie de la concentration solaire thermodynamique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de réseau : Le créneau hors réseau se développe

Les systèmes connectés au réseau représentaient 95,90 % du marché de l'énergie solaire au Portugal en 2025, bénéficiant d'un généreux comptage net et du stockage sur réseau. La capacité hors réseau, bien que faible, affiche un TCAC de 23,20 % alors que les territoires insulaires et les exploitations agricoles isolées adoptent des microréseaux solaires couplés à des batteries lorsque les coûts d'extension du réseau dépassent 50 000 USD par km. Le Décret-Loi 15/2022 a simplifié les procédures d'autorisation pour les systèmes de moins de 100 kW, catalysant l'adoption chez les vignobles et les oliveraies qui utilisent le solaire pour alimenter les pompes d'irrigation. Les solutions hybrides diesel-photovoltaïque aux Açores remplacent jusqu'à 70 % du carburant importé, validant l'économie hors réseau, où les coûts évités du diesel s'élèvent à 0,22 USD par kWh.

Les autoconsommateurs connectés au réseau stockent leur production excédentaire pendant 12 mois, utilisant effectivement le réseau comme stockage gratuit, mais la révision tarifaire 2025 de l'ERSE pourrait introduire des charges de capacité qui réduiraient les économies de 10 à 15 %. Les adopteurs hors réseau font face à des coûts d'investissement en batteries plus élevés mais évitent le risque politique. Par conséquent, le marché de l'énergie solaire au Portugal devrait connaître une diversification progressive vers le hors réseau qui atténue les variations politiques en matière de comptage net.

Par utilisateur final : La montée en puissance du résidentiel remodèle la demande

Les actifs à grande échelle utilitaire contrôlaient 84,50 % de la capacité installée en 2025 ; cependant, le segment résidentiel se développe à un TCAC de 24,30 % et devrait ajouter une part disproportionnée de mégawatts supplémentaires au marché de l'énergie solaire au Portugal d'ici 2031. Les propriétaires monétisent les tarifs de détail près de deux fois plus que les prix de gros, et la capacité à contourner les files d'attente de réseau renforce la proposition de valeur. Des études d'aptitude des toitures montrent que Lisbonne et Porto sont en tête de l'adoption, aidées par des subventions municipales couvrant environ 30 % du coût initial. La prochaine hausse de TVA prolongera les délais de retour sur investissement au-delà de sept ans, tempérant une partie de la demande, mais laissant les toitures commerciales et les installations au sol commerciales et industrielles largement intactes.

Les systèmes d'entreprise et industriels bénéficient de l'alignement de la charge diurne et de structures de contrats d'achat d'électricité qui atténuent le risque de revenu des projets. En 2024, les installations commerciales et industrielles ont augmenté de 26,6 % avec des taux d'autoconsommation typiques de 70 à 90 %, et les contrats d'achat d'électricité de Vidrala et Sakthi illustrent comment l'engagement industriel soutient la croissance. Les constructions à grande échelle utilitaire restent l'ancre de capacité, avec 1,2 GW mis en service en 2024 ; pourtant, la production décentralisée capture une part croissante des investissements, consolidant un modèle à double moteur qui sous-tend le marché de l'énergie solaire au Portugal.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région de l'Alentejo accueille 54,20 % des ajouts à grande échelle utilitaire grâce à son fort ensoleillement, proche de 1 800 kWh/m², et à ses faibles coûts fonciers, compris entre 5 000 et 10 000 EUR par hectare. Cependant, le poste électrique de Ferreira do Alentejo a atteint 95 % d'utilisation en 2024, contraignant les développeurs à financer des mises à niveau coûtant jusqu'à 10 millions EUR chacune. L'Algarve a ajouté 280 MW mais fait face à des conflits d'utilisation des terres avec le tourisme et les zones protégées qui couvrent 40 % de sa superficie. Lisbonne et Porto dominent l'autoconsommation, hébergeant ensemble 120 000 systèmes UPAC. Les remises municipales ont semé l'élan en 2024 et devraient se poursuivre en 2025.

Les Beiras émergent comme une frontière de croissance, portée par le solaire flottant, notamment le projet Cabril de 47,77 MW de Voltalia, qui contourne le déplacement agricole. Aux Açores et à Madère, les installations hybrides diesel-solaire réduisent les importations annuelles de carburant d'une valeur de 150 millions EUR, justifiant des coûts de stockage plus élevés. Les régions du nord, avec un ensoleillement plus faible, attirent des projets pilotes agrivoltaïques qui combinent pâturage et production, créant des sources de revenus doubles pour les agriculteurs tout en contribuant des mégawatts supplémentaires au marché de l'énergie solaire au Portugal.

Paysage réglementaire

Le Portugal continue de réglementer le déploiement solaire via un système de licences piloté par la DGEG et une supervision du marché par l'ERSE, l'agenda politique étant lié au Plan national énergie et climat mis à jour (PNEC 2030). En 2026, la Loi n.o 29/2026 (23 juin 2026) a mis à jour le cadre juridique des contrats d'utilisation des énergies renouvelables et introduit une approche d'approbation tacite pour l'octroi de licences d'autoconsommation (UPAC), incluant un délai maximal de 90 jours pour l'octroi de licences d'autoconsommation basée sur les renouvelables afin de réduire les frictions administratives pour le photovoltaïque distribué.

La réforme des autorisations a également progressé pour les projets à plus grande échelle. Le Décret-loi n.o 130/2026 (29 juin 2026) a transposé les dispositions de l'UE relatives aux zones d'accélération des énergies renouvelables (ZAER), permettant la désignation de zones, y compris en mer ou dans les eaux intérieures, où l'octroi de licences est simplifié. Pour le photovoltaïque flottant déjà engagé dans des processus soutenus par le gouvernement, le Despacho n.o 126/MAEN/2026 (juin 2026) a accordé une prolongation de 14 mois des délais du programme d'enchères pour le solaire flottant, tandis que la Portaria n.o 233/2026/1 (26 mai 2026) a fixé un tarif de rémunération basé sur le marché pour les centrales photovoltaïques après la fin des périodes de subvention initiales, excluant explicitement les primes supplémentaires.

Paysage concurrentiel

Les cinq premiers développeurs, EDP Renováveis, Iberdrola, Voltalia, Greenvolt et Acciona, contrôlent 62 % des pipelines à grande échelle utilitaire, plaçant le marché de l'énergie solaire au Portugal dans un niveau modérément concentré. Les installations résidentielles et commerciales et industrielles restent fragmentées entre plus de 300 entreprises de construction-ingénierie-approvisionnement à focus régional. Les grands acteurs poursuivent l'intégration verticale : EDP a alloué 2,5 milliards EUR aux projets décentralisés, tandis que les entreprises de taille intermédiaire, comme R.Power, se différencient via la structuration de contrats d'achat d'électricité. Les rachats de Greenvolt et Sonnedix en 2024 illustrent l'appétit des fonds d'infrastructure pour les actifs sous contrat, faisant grimper les multiples EBITDA à 12-14x et poussant les petits développeurs vers des stratégies de construction et revente.

La technologie constitue un terrain de bataille. Les développeurs spécifient des modules bifaciaux associés à des suiveurs pour réduire le coût nivelé de l'énergie de 2 à 3 EUR par MWh. Les fournisseurs d'onduleurs se disputent les fonctionnalités de soutien au réseau qui débloquent des revenus de services auxiliaires allant jusqu'à 10 000 EUR par MW par an. L'excédent d'offre en modules pèse sur les marges, mais les fournisseurs offrant des garanties de 25 à 30 ans et des garanties de production à 90 % remportent des parts de marché résidentiel. Les règles d'installateurs ISO 9001 de l'ERSE relèvent les seuils d'entrée sur le marché, déclenchant une consolidation parmi les installateurs de toitures et professionnalisant le service après-vente au sein du marché de l'énergie solaire au Portugal.(4)Financial Times, "Brookfield Buys Greenvolt for EUR 2.1 Billion," ft.com

Leaders du secteur de l'énergie solaire au Portugal

SGS SA

Voltalia SA

Acciona SA

Gesto Energia SA

Iberdrola SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les procédures accélérées de sélection de sites et d'autorisation créent des espaces d'opportunité à court terme pour les projets à grande échelle capables d'obtenir un accès au réseau sans délais administratifs pluriannuels. La mise en œuvre en juin 2026 du Décret-loi n.o 130/2026 sur les zones d'accélération des énergies renouvelables (ZAER), ainsi que le processus concurrentiel de juin 2026 visant à identifier plus de 1 000 zones éoliennes et solaires proches des infrastructures de réseau existantes, renforce la capacité des développeurs à aligner le choix des terrains sur la faisabilité de raccordement, un goulot d'étranglement récurrent dans l'Alentejo.

L'hybridation et les nouveaux modèles de construction élargissent également l'ensemble investissable au-delà du photovoltaïque au sol conventionnel. Des initiatives annoncées telles que le Cluster Alqueva-Portel proposé par Chint Solar dans l'Alentejo (1,25 GW solaire avec 895 MW de stockage par batterie) et de grands systèmes derrière le compteur comme le projet de mine de Neves-Corvo de 49 MWp développé par Boliden Somincor, EDP et Greenvolt (achèvement prévu au second semestre 2026) indiquent une évolution vers des projets à grande échelle adossés au stockage et des systèmes distribués plus importants. Côté déploiement distribué et régional, BNZ a inauguré la centrale de Muro de 28,37 MWp à Trofa en juin 2026 et a communiqué un plan plus large de déploiement de neuf centrales solaires dans le cadre d'un programme d'investissement de 600 millions d'EUR, ce qui indique une marge de manœuvre continue pour des portefeuilles multi-sites au-delà des nœuds les plus congestionnés du sud.

Développements récents du secteur

- Juin 2026 : BNZ a inauguré la centrale solaire de Muro de 28,37 MWp à Trofa, portant à deux le nombre de centrales exploitées au Portugal (incluant Famalicao). Cette mise en service s'inscrit dans une stratégie multi-actifs relevant d'un plan annoncé de 600 millions d'EUR visant à déployer neuf centrales solaires, ouvrant une voie crédible pour une capacité incrémentale dans le nord du Portugal, où les contraintes foncières et de réseau diffèrent de celles de l'Alentejo.

- Juin 2025 : Iberdrola a signé un PPA de 10 ans avec Gres Panaria Portugal pour fournir 92 GWh d'électricité photovoltaïque. Cet accord renforce l'enlèvement corporate en tant qu'outil de bancabilité pour les projets hors calendriers d'enchères et élargit la participation de la demande industrielle dans le développement solaire portugais.

- Octobre 2024 : Acciona Energia a signé un PPA de 800 millions d'EUR, 166 MW, avec l'agence du secteur public eSPap, décrit comme le plus grand contrat public d'énergie renouvelable du Portugal. Cet accord a renforcé l'approvisionnement à demande mutualisée comme modèle d'enlèvement à long terme et a fourni aux développeurs un canal de contractualisation supplémentaire au-delà de l'exposition au marché de gros.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'énergie solaire au Portugal est défini comme la capacité installée de production d'énergie solaire en exploitation au Portugal, suivie en gigawatts et soutenue par les ajouts et retraits de projets au fil du temps.

Exclusions du périmètre : Nous ne comptons pas les sources renouvelables non liées (telles que l'éolien ou l'hydraulique) et nous ne traitons pas les dépenses totales de vente au détail d'électricité comme un indicateur de la taille du marché solaire.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Concentration solaire thermodynamique (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À grande échelle utilitaire

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (monobranche, central, micro)

- Systèmes de montage et de suivi

- Équilibre du système et installations électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de notre modèle, notamment pour l'historique des capacités, le contexte politique et l'avancement du raccordement au réseau. Nous nous sommes appuyés sur des sources publiques telles que les mises à jour pays de l'IEA PVPS, les statistiques énergétiques d'Eurostat, les publications du régulateur portugais et de l'opérateur de réseau, ainsi que les jeux de données de l'International Renewable Energy Agency, puis avons effectué des vérifications croisées avec les communiqués de presse et les annonces d'attribution de projets.

Pour éviter tout double comptage, les sources ont été examinées en fonction du calendrier et des définitions. Certaines mises à jour décrivent des annonces de pipeline, tandis que d'autres rendent compte de la capacité mise en service. Les documents d'entreprise, les présentations aux investisseurs, les sites web d'associations et la presse réputée ont été utilisés pour valider les dates de mise en service et les changements de propriété. Dans quelques cas, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets et des données commerciales au niveau des expéditions, pour vérifier la cohérence des flux d'équipements lorsque les données publiques étaient limitées. Les sources documentaires listées ici sont uniquement illustratives, et d'autres documents publics ont également été utilisés lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement construit et mis sous tension, ainsi que sur la rapidité avec laquelle les projets passent de l'attribution au raccordement au réseau. Nous avons échangé avec des développeurs, des groupes EPC, des fournisseurs d'équipements, des financiers, des services publics et de grands acheteurs d'électricité à travers le Portugal, puis avons utilisé des vérifications de suivi pour tester rigoureusement des hypothèses clés telles que le glissement des mises en service et les facteurs de capacité typiques par type de centrale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Direction générale (CXO) : 12 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 18 % | Managers : 45 % |

Dimensionnement et prévision du marché

La logique de dimensionnement de base est construite selon une approche descendante, où les séries chronologiques de capacité installée nationale et les ajouts annuels sont reconstitués à partir des statistiques énergétiques officielles et des signaux de raccordement au réseau, puis alignés sur les années de l'étude. Une fois cette base établie, les totaux sont corroborés par des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de centrales mises en service, la vérification des attributions d'enchères ayant atteint la COD, et la validation des blocs et calendriers MW typiques via des échanges avec les acteurs de la filière.

Plusieurs intrants de marché (illustratifs, non exhaustifs) ont été utilisés, notamment le pipeline de mise en service du photovoltaïque solaire, les volumes d'attribution d'enchères par rapport à la COD réalisée, l'avancement de la file d'attente de raccordement au réseau, les fourchettes de taille typiques des centrales pour les systèmes à grande échelle et distribués, ainsi que des hypothèses de performance attendues telles que les fourchettes de facteur de capacité qui varient selon le suivi solaire et l'irradiation. Lorsque les rapports publics présentaient des lacunes, nous avons appliqué explicitement des règles de calendrier prudentes, puis avons retesté les totaux avec les retours d'entretiens afin que la série finale reste reproductible.

Pour les prévisions, une analyse de scénarios a été utilisée, car les contraintes politiques et de réseau peuvent modifier rapidement le rythme de déploiement. Dans chaque scénario, les ajouts annuels sont cadencés en utilisant des variables telles que les calendriers d'enchères, le débit d'autorisation, la disponibilité du réseau de transport et l'appétit de financement, puis vérifiés de manière croisée par rapport à ce que les personnes interrogées considèrent comme réalisable dans les prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont validés par une série de vérifications croisées avant validation finale, afin que le récit corresponde aux chiffres et que les chiffres correspondent aux signaux observables. Les trajectoires de capacité sont comparées à des indicateurs indépendants tels que les annonces de mise en service, les mises à jour du réseau et les jalons politiques, puis les hausses ou baisses inhabituelles sont examinées et corrigées si elles résultent de changements de définition ou de projets ponctuels.

Un second examen par un analyste est réalisé pour vérifier l'arithmétique, la correspondance des années et la plausibilité des hypothèses, et des appels de suivi sont déclenchés lorsqu'un intrant clé présente une forte incertitude ou lorsque le modèle est en contradiction avec un point de données public fiable. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif se produit, tel qu'un résultat d'enchère majeur, un changement de règle affectant l'autoconsommation, ou une évolution visible des délais de raccordement au réseau. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché portugais de l'énergie solaire selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'énergie solaire au Portugal ne s'alignent pas toujours, même lorsque les mêmes années sont citées, car l'unité de mesure et l'activité comptabilisée peuvent différer. Certaines sources mesurent le solaire en termes de revenus, d'autres suivent la capacité installée, et certaines incluent des prévisions de pipeline dans ce qui apparaît comme un chiffre de marché actuel.

Les écarts proviennent généralement de choix de périmètre qui semblent mineurs mais modifient rapidement les totaux, tels que le fait de ne compter que la capacité en exploitation par rapport à l'ajout de projets planifiés, de traiter les systèmes distribués comme faisant partie du total ou de les isoler, et d'appliquer différentes règles de calendrier de mise en service. L'année de référence de la devise et le traitement de l'inflation peuvent également influencer les chiffres basés sur les revenus, et la fréquence de mise à jour importe car ce marché peut évoluer juste après des enchères et des décisions de réseau. Certaines estimations externes intègrent également des dépenses solaires plus larges telles que les modules et les services à travers les applications. Chez Mordor Intelligence, le chiffre est lié à la capacité solaire installée en exploitation au Portugal et est mis à jour à l'aide de vérifications de mise en service et de raccordement au réseau plutôt que de dépenses prévues.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,01 milliard USD (2025) | |

| Éditeur du secteur A | 1,16 milliard USD (2025) | Utilise une définition de l'énergie solaire basée sur les revenus, qui peut inclure des applications d'usage final et des catégories de dépenses plus larges, ce qui la rend non directement comparable à une taille de marché basée sur la capacité (GW). |

| Groupe de recherche sectorielle B | 0,01 milliard USD (2024) | Mentionne le suivi des revenus et des volumes mais ne divulgue pas clairement la taille numérique du marché 2024 dans le résumé accessible, et utilise également des répartitions par type différentes qui peuvent modifier ce qui est comptabilisé comme énergie solaire. |

La comparaison montre que la majeure partie de l'écart s'explique par le choix de l'unité et par ce que chaque éditeur décide de comptabiliser comme activité de marché. En maintenant le modèle ancré sur la capacité installée et en validant le calendrier par des vérifications pratiques, l'estimation reste traçable à des intrants clairs et peut être reproduite chaque année sans dépendre d'hypothèses de revenus opaques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie solaire au Portugal en 2026 ?

La capacité installée s'élevait à 8,19 GW en 2026 et devrait atteindre 20,65 GW d'ici 2031.

Quel est le TCAC prévu pour le solaire portugais entre 2026 et 2031 ?

La capacité devrait se développer à un TCAC de 20,31 % durant la période 2026-2031.

Quelle technologie domine les nouveaux projets solaires portugais ?

Les systèmes photovoltaïques détiennent une part de 100,00 %, avec les modules bifaciaux et les suiveurs à axe unique devenant la norme dans les constructions à grande échelle utilitaire.

Pourquoi les contrats d'achat d'électricité d'entreprise sont-ils importants au Portugal ?

Ils offrent une certitude de revenus aux développeurs et permettent aux acheteurs de bloquer les coûts de l'électricité en dessous des prix de gros, soutenant plus de 800 MW de contrats en 2024.

Quels risques pourraient ralentir la croissance solaire future ?

La congestion du réseau, les coûts de financement élevés et la hausse de la TVA en juillet 2025 sur les systèmes résidentiels constituent les principaux vents contraires.

Où se trouvent les meilleures opportunités en dehors des projets au sol ?

Le solaire flottant sur les réservoirs et les installations agrivoltaïques qui combinent agriculture et production émergent comme des créneaux à forte croissance.

Dernière mise à jour de la page le: