Taille et parts du marché de l'énergie au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

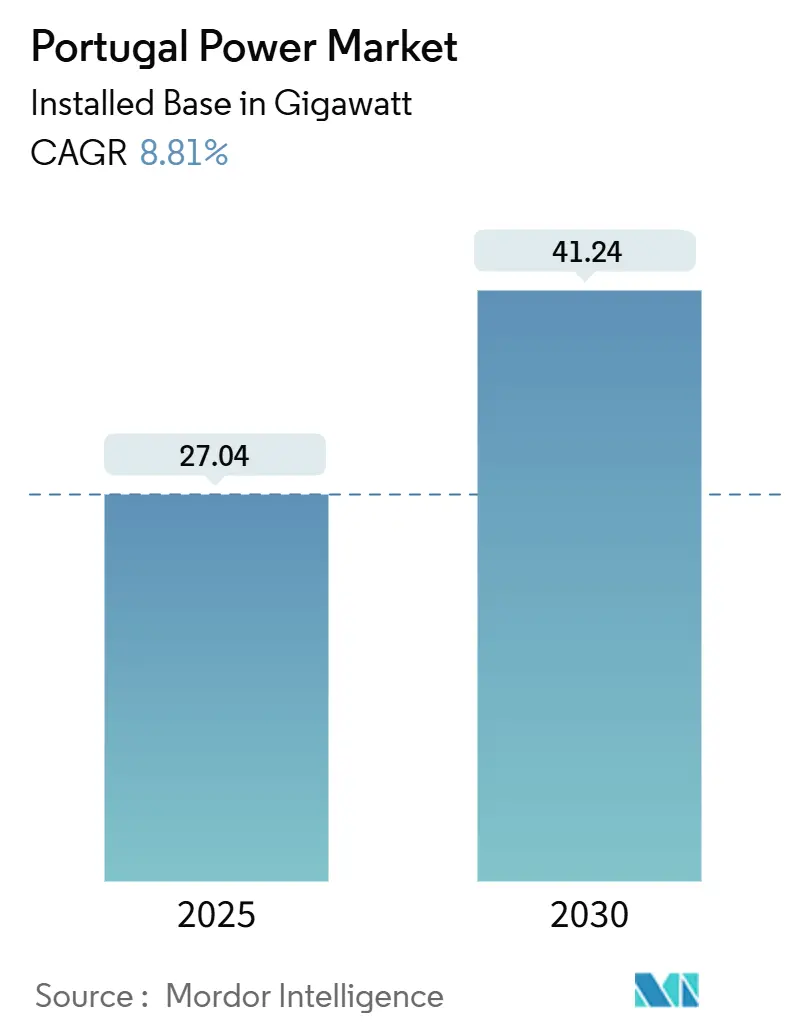

| Volume du Marché (2025) | 27.04 gigawatt |

| Volume du Marché (2030) | 41.24 gigawatt |

| Taux de croissance (2025 - 2030) | 8.81% CAGR |

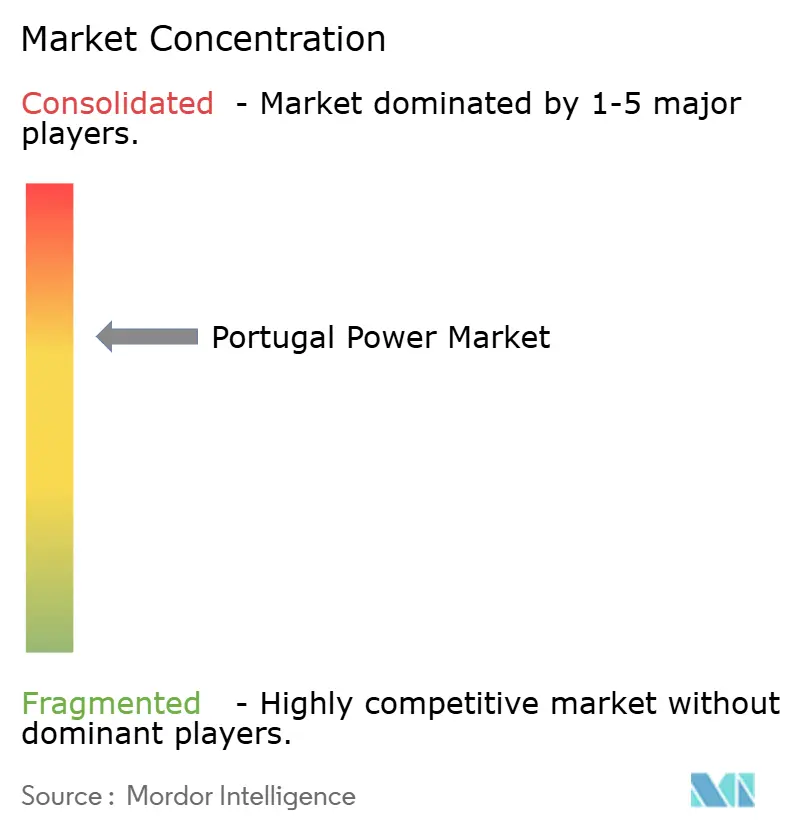

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie au Portugal par Mordor Intelligence

La taille du marché de l'énergie au Portugal en termes de base installée devrait croître de 27,04 gigawatts en 2025 à 41,24 gigawatts d'ici 2030, à un TCAC de 8,81 % au cours de la période de prévision (2025-2030).

La montée en puissance rapide du photovoltaïque (PV) solaire, une production hydroélectrique stable et un pipeline éolien offshore flottant de 9,4 GW constituent les fondements des chiffres clés, tandis que les améliorations du réseau de transport soutenues par la Banque Européenne d'Investissement (BEI) renforcent la résilience du réseau. Les objectifs du Plan National Énergie-Climat (PNEC) 2030, visant à atteindre une part de 80 % d'électricité renouvelable, constituent le principal catalyseur politique, appuyés par des tarifs d'enchères record à l'échelle mondiale qui continuent d'attirer des développeurs internationaux. La croissance de la demande est portée par des projets de centres de données et d'hydrogène vert à grande échelle le long de la côte atlantique, incitant les services publics à signer des contrats d'achat d'énergie (PPA) 24 h/24 et 7 j/7 qui associent solaire, éolien et stockage. Le parc de réservoirs hydroélectriques dominant assure une flexibilité à démarrage rapide, tandis que les systèmes de pompage-turbinage et de batteries atténuent le risque d'écrêtement, les ressources variables représentant plus de 70 % de la production. Malgré une dynamique favorable, le marché de l'énergie portugais fait face à des vents contraires liés aux retards d'autorisation, à la congestion du réseau rural et à une interconnexion transfrontalière limitée avec l'Espagne, autant de facteurs susceptibles de freiner la livraison à court terme des capacités attribuées aux enchères.

Principaux enseignements du rapport

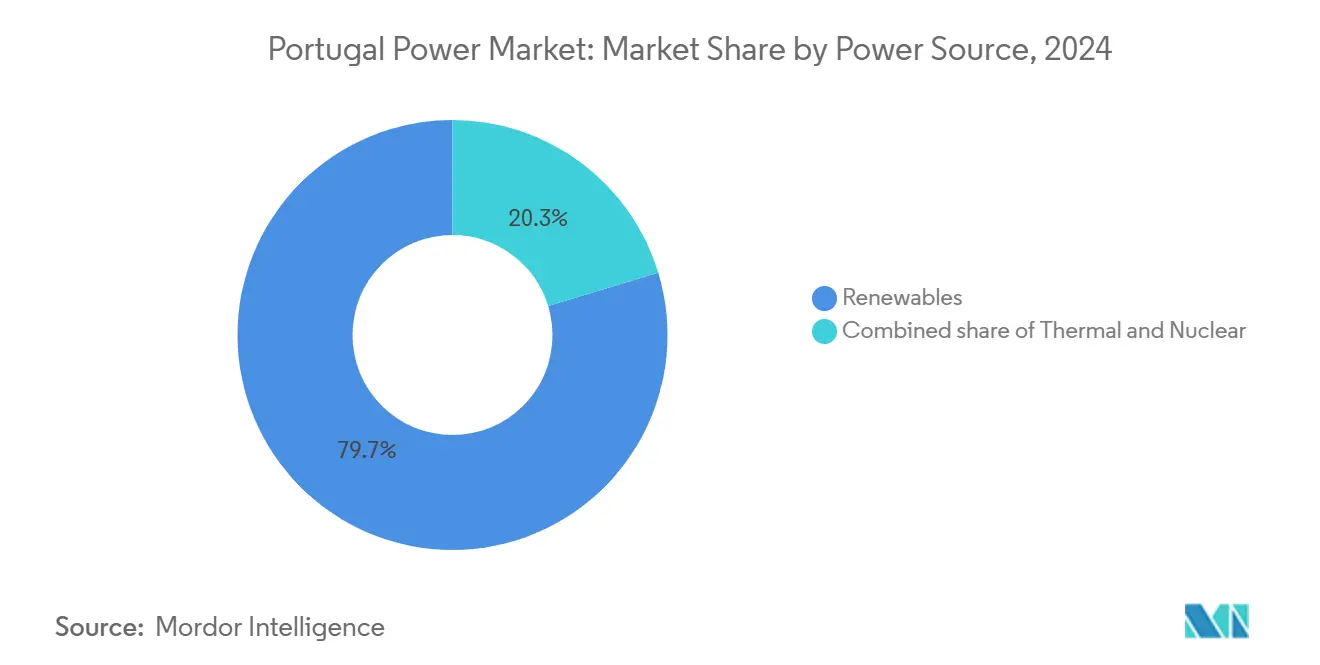

- Par source d'énergie, les énergies renouvelables représentaient 79,7 % des parts du marché de l'énergie au Portugal en 2024, tandis que le photovoltaïque solaire devrait afficher un TCAC de 10,7 % entre 2025 et 2030, soit la progression la plus rapide parmi toutes les technologies.

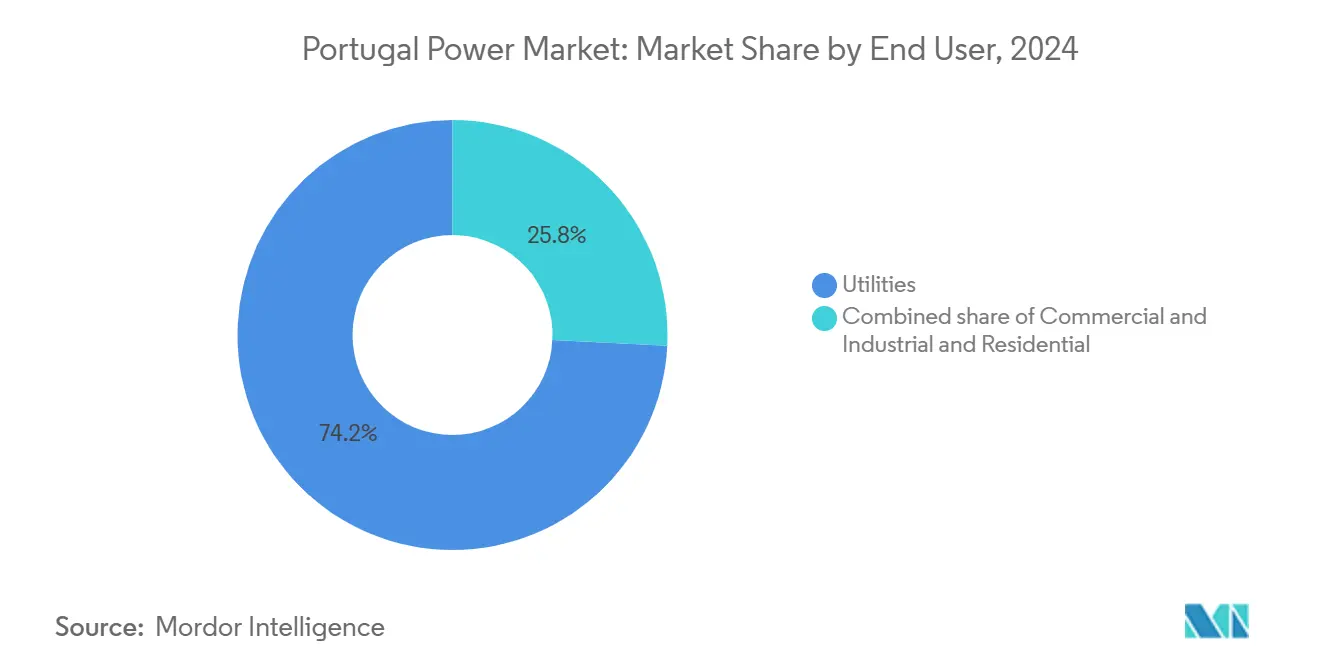

- Par utilisateur final, les services publics ont dominé avec 74,2 % de la demande en 2024, tandis que le segment résidentiel devrait se développer à un TCAC de 10,5 % jusqu'en 2030, porté par l'adoption du solaire distribué.

Tendances et perspectives du marché de l'énergie au Portugal

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pipeline accéléré d'enchères renouvelables pour atteindre les objectifs du PNEC 2030 | +2.1% | National, concentré en Alentejo et en Algarve | Moyen terme (2-4 ans) |

| Baisse rapide du coût nivelé de l'énergie (LCOE) du photovoltaïque solaire ibérique et de l'éolien terrestre | +1.6% | National, avec l'impact le plus fort dans les régions du sud | Court terme (≤ 2 ans) |

| Renforcement du réseau financé par l'UE et améliorations de l'interconnexion avec l'Espagne | +1.2% | National, avec une priorité transfrontalière dans les régions du nord | Long terme (≥ 4 ans) |

| PPA hybrides solaire + stockage permettant une énergie verte 24 h/24 et 7 j/7 | +0.9% | National, adoption précoce dans les zones industrielles | Moyen terme (2-4 ans) |

| Essor des centres de données et de l'hydrogène vert sur la côte atlantique | +0.8% | Côte atlantique, concentrée dans les régions de Sines et de Porto | Moyen terme (2-4 ans) |

| Prochaines enchères d'éolien offshore flottant débloquant un pipeline de plus de 10 GW | +0.7% | Régions côtières, principalement atlantique nord et central | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline accéléré d'enchères renouvelables pour atteindre les objectifs du PNEC 2030

L'appel d'offres solaire portugais de 2020 a été remporté à EUR 11,14/MWh, soit 25 % en dessous du précédent record mondial, consolidant la réputation du pays en matière d'enchères ultra-compétitives.[1]Gouvernement du Portugal, "Le nouvel appel d'offres solaire garantit des économies annuelles de 372 millions aux consommateurs," portugal.gov.pt Bien que les prolongations de délais — au nombre de sept depuis 2020 — signalent des goulets d'étranglement dans l'exécution, le pipeline dépasse 10 GW de capacité contractée. Les règles révisées pour l'appel d'offres éolien offshore d'octobre 2025 visent à attribuer 9,4 GW de sites flottants, en s'appuyant sur cinq années de performances de WindFloat Atlantic. La dynamique des enchères positionne le marché de l'énergie portugais comme une destination privilégiée pour les fonds d'infrastructure mondiaux, à condition que les files d'attente de raccordement au réseau et les approbations municipales soient rationalisées.

Baisse rapide du coût nivelé de l'énergie (LCOE) du photovoltaïque solaire ibérique et de l'éolien terrestre

Les modules solaires remportent désormais les appels d'offres ibériques à moins de EUR 20/MWh, reflétant de faibles coûts de location foncière et un ensoleillement abondant ; 86 % des ajouts renouvelables en 2024 en sont la preuve. Le complexe de 272 MWc d'Azambuja de Neoen illustre des mégaprojets bancables, tandis que la licence d'Iberdrola pour le plus grand parc éolien terrestre du pays préserve la pertinence de l'éolien. Une réduction de 3,4 % des tarifs réglementés de vente au détail confirme le transfert aux consommateurs de la baisse du coût nivelé de l'énergie, même si les frais d'accès au réseau créent une catégorie premium pour les projets bénéficiant d'un permis préalable.

Renforcement du réseau financé par l'UE et améliorations de l'interconnexion avec l'Espagne

REN a obtenu un prêt vert de EUR 450 millions auprès de la BEI pour son plan d'expansion 2022-2026, qui apporte 4,2 GW de capacité de transport supplémentaire.[2]Banque Européenne d'Investissement, "Accord de prêt vert REN," eib.org Une nouvelle ligne à 400 kV, dont l'achèvement est prévu fin 2025, augmentera les échanges entre l'Espagne et le Portugal de 1 000 MW, une étape vers l'objectif d'interconnexion de 15 % fixé par l'UE. L'automatisation complémentaire au niveau de la distribution et les enchères de flexibilité d'E-Redes démontrent une adoption précoce des marchés de réponse à la demande, renforçant la réputation du marché de l'énergie portugais en tant que banc d'essai pour les réseaux intelligents.

PPA hybrides solaire + stockage permettant une énergie verte 24 h/24 et 7 j/7

Des subventions publiques de EUR 100 millions en 2024 ont financé 43 projets de batteries totalisant 500 MW, permettant à des installations hybrides de s'engager à une fourniture en continu. EDP et Siemens Energy ont structuré un accord de 180 MW pour le module de centre de données SIN02, qui combine photovoltaïque, éolien et batteries dans un unique contrat à prix fixe. De telles structures renforcent la certitude de l'approvisionnement et valorisent le marché de l'énergie au Portugal en tant qu'exportateur d'électrons verts disponibles 24 h/24 et 7 j/7 à destination des pôles industriels.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Processus d'autorisation environnementale et municipale long | -1.7% | National, plus sévère dans les zones protégées | Court terme (≤ 2 ans) |

| Capacité transfrontalière limitée entraînant une dépendance aux importations | -1.0% | National, avec une priorité à la frontière nord | Moyen terme (2-4 ans) |

| Congestion du réseau moyenne tension rural en Alentejo/Algarve | -0.8% | Régions du sud, concentrées dans les zones rurales | Moyen terme (2-4 ans) |

| Risque d'écrêtement lié aux surplus hydroélectriques saisonniers | -0.5% | Régions nord et centre avec les principaux barrages | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Processus d'autorisation environnementale et municipale long

La procédure judiciaire du Ministério Público contre le projet solaire de 1 000 hectares d'Iberdrola, qui nécessiterait l'abattage de 1,5 million d'arbres, met en lumière la rigueur du contrôle environnemental. Le PDG d'EDP qualifie la bureaucratie d'obstacle majeur au déploiement des énergies propres dans l'UE, citant des cycles de projets de 89 mois qui compromettent l'économie des enchères. Les objections des communautés en Alentejo et dans le nord montagneux amplifient la difficulté, en particulier pour les nouvelles zones d'éolien offshore qui doivent négocier avec les intérêts de la pêche et des habitats marins.

Capacité transfrontalière limitée entraînant une dépendance aux importations

L'interconnexion du Portugal reste à 3 % de la capacité installée, soit un cinquième de l'objectif européen, ce qui limite l'exportation du surplus photovoltaïque en milieu de journée. La panne ibérique d'avril 2025, survenue lors d'une pénétration renouvelable de 78 %, a mis en évidence la vulnérabilité du système en l'absence d'équilibrage externe.[3]Baker Institute, "Panne de la péninsule ibérique," bakerinstitute.org Des écarts de prix de EUR 1,34/MWh avec l'Espagne persistent, réduisant l'arbitrage et diluant les rendements des investisseurs, tandis que la réticence française à approuver de nouvelles lignes pyrénéennes limite les capacités d'expansion futures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables dominent la trajectoire de croissance

Les énergies renouvelables détenaient 79,7 % des parts du marché de l'énergie au Portugal en 2024, reflétant les réservoirs hydroélectriques, l'éolien terrestre mature et un parc solaire en expansion rapide. Le photovoltaïque solaire a capté 86 % des nouvelles installations et est en voie d'atteindre un TCAC de 10,7 %, ce qui en fait la source apportant la plus grande croissance incrémentale au marché de l'énergie portugais d'ici 2030. L'éolien contribue à hauteur stable de 27 % de l'énergie verte, les perspectives de l'éolien offshore flottant étant en passe de débloquer plus de 10 GW de capacité supplémentaire d'ici la prochaine décennie.

L'hydroélectricité reste cruciale pour l'inertie et l'écrêtement des pointes ; les précipitations de 2024 ont rechargé les réservoirs et stimulé les opérations d'Alqueva. Les améliorations du pompage-turbinage, comme l'extension de 520 MW d'Alqueva II, assurent une montée en charge rapide pour intégrer le surplus photovoltaïque. Les centrales à gaz naturel ne couvrent désormais que 20,3 % de la capacité installée et assurent de plus en plus un soutien en pointe plutôt qu'une production en base. La biomasse, la valorisation énergétique des déchets et la géothermie à petite échelle complètent le mix, contribuant à hauteur stable de 6 % et renforçant la diversité de l'approvisionnement sur le marché de l'énergie portugais.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les services publics en tête pendant que le segment résidentiel s'accélère

Les services publics représentaient 74,2 % de la demande électrique en 2024, reflétant la répartition centralisée et l'intensité capitalistique des grands actifs détenus par EDP et REN. Le segment résidentiel, quant à lui, devrait progresser à un TCAC de 10,5 %, porté par les subventions aux panneaux photovoltaïques en toiture et les modèles de communautés énergétiques dans les municipalités de l'Algarve.[4]Centre de réflexion du Parlement Européen, "Note sur les énergies renouvelables au Portugal," europarl.europa.eu La consommation commerciale et industrielle croît de concert avec les projets de centres de données et d'hydrogène, illustrée par l'engagement de Start Campus dans un PPA long terme de 1,2 GW.

Les acheteurs corporatifs préfèrent de plus en plus les contrats hybrides solaire + stockage garantissant une fourniture d'énergie propre 24 h/24 et 7 j/7, comme en témoigne le portefeuille mondial de PPA d'EDP de 15 GW, qui alloue plus de 20 % à la consommation des centres de données. Les clients résidentiels bénéficient d'un dispositif de subvention au stockage de EUR 100 millions qui finance des batteries domestiques couplées au photovoltaïque, élargissant la participation des prosommateurs et modifiant les profils de pointe de la demande dans le secteur de l'énergie au Portugal.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le littoral atlantique bénéficie d'un ensoleillement premium et de vitesses de vent de classe II, positionnant l'Alentejo et l'Algarve comme épicentres photovoltaïques, ancrés par le complexe solaire Santa de 181 MW d'Akuo.[5]TaiyangNews, "Akuo achève une centrale solaire de 181 MW," taiyangnews.info Cependant, les lignes moyenne tension rurales saturent rapidement, contraignant les développeurs soit à cofinancer des améliorations, soit à se réorienter vers la consommation sur site. Les bassins fluviaux du nord captent près de la moitié de la production hydroélectrique grâce à 66 centrales en cascade sur le Douro, offrant une proximité avec les interconnexions espagnoles qui améliore la flexibilité du dispatch.

Sines est devenue le noyau de la transition énergétique, accueillant le principal terminal GNL du Portugal et le campus de données SIN01-SIN05 qui nécessitera 1,2 GW d'approvisionnement renouvelable. Le tirant d'eau en eaux profondes du port et ses points de raccordement au réseau attirent des consortiums d'électrolyseurs visant l'exportation d'ammoniac vers le nord-ouest de l'Europe. Les municipalités côtières expérimentent des communautés énergétiques, avec sept conseils de l'Algarve regroupant du photovoltaïque en toiture et du stockage pour écrêter les pointes durant la saison touristique.

La cartographie des ressources éoliennes offshore flottantes met en évidence les littoraux nord et central près de Viana do Castelo, où des profondeurs de 100 mètres et des vents de 10 m/s s'intersectent avec des points de raccordement au réseau. Ces zones accueilleront les premières séries d'enchères et établiront le Portugal comme l'équivalent atlantique du cluster ScotWind écossais, renforçant davantage la diversité géographique du marché de l'énergie au Portugal.

Paysage concurrentiel

Le marché de l'énergie portugais présente une concentration modérée, EDP détenant 76 % de la capacité renouvelable installée et REN exploitant la seule concession de transport. Iberdrola, Voltalia, Greenvolt et Acciona Energía forment un second niveau de développeurs faisant croître leurs portefeuilles solaires, éoliens et de stockage, qui grignotent la part des opérateurs historiques. Les partenariats stratégiques se multiplient : Iberdrola investit des fonds de capital-risque dans des entreprises locales de technologies propres, tandis qu'EDP s'appuie sur un prêt BEI de EUR 700 millions pour renforcer les réseaux du sud de l'Europe.[6]Iberdrola, "Investissement dans des start-ups portugaises," iberdrola.com

L'adoption technologique différencie les stratégies. Les opérateurs historiques s'appuient sur leurs actifs hydroélectriques et de postes de transformation existants pour associer le pompage-turbinage au photovoltaïque, tandis que les nouveaux entrants se concentrent sur les énergies renouvelables pures, financées par des modèles de rotation d'actifs. Le pipeline de batteries de 2,6 GW de Greenvolt illustre un glissement vers la monétisation des services réseau, élargissant ainsi la base de revenus du marché de l'énergie portugais dans les services auxiliaires.

La complexité réglementaire et la rareté des nœuds de réseau favorisent les acteurs expérimentés, mais la libéralisation des enchères et l'appétit pour les PPA d'entreprise abaissent les barrières à l'entrée pour les spécialistes de niche dans les fondations flottantes ou l'intégration des électrolyseurs. À mesure que les appels d'offres éoliens offshore démarrent, les configurations en consortium incluant des fabricants d'éoliennes, des fabricants de câbles et des opérateurs portuaires pourraient surpasser les soumissions mono-opérateur, remodelant l'équilibre concurrentiel sans bouleverser l'intégration verticale des opérateurs historiques.

Acteurs majeurs du secteur de l'énergie au Portugal

Acciona SA

Finerge SA

Iberdrola SA

Energias de Portugal

Aquila Capital

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Neoen a inauguré un complexe solaire de 272 MWc à Azambuja, au Portugal, dont 80 % de la production est vendue au gouvernement portugais dans le cadre de deux contrats d'achat d'énergie (PPA) de 15 ans. Les 20 % restants de l'énergie, ainsi que les certificats d'origine correspondants, sont commercialisés sur le marché de l'électricité.

- Mai 2025 : Start Campus a lancé le module de centre de données SIN01 à Sines dans le cadre d'un campus de capacité informatique de 1,2 GW pour EUR 8,5 milliards.

- Avril 2025 : Greenvolt a cédé son parc éolien de 83,2 MW Pelplin en Pologne à Enea Nowa Energia pour EUR 174,4 millions. Cette vente s'inscrit dans la stratégie de Greenvolt visant à monétiser des actifs au stade Prêt à Construire (RtB) ou à la Date de Mise en Service Commercial (COD), lui permettant de réinvestir dans d'autres projets, notamment dans le stockage d'énergie.

- Mars 2025 : Greenvolt Group a signé un accord avec le Chinois BYD Energy Storage pour développer jusqu'à 400 MW/1,6 GWh de projets de systèmes de stockage d'énergie par batteries (BESS) en Pologne. L'accord, piloté par la plateforme Greenvolt Power, couvre la conception et l'exploitation d'installations BESS sur deux sites — Turosn Koscielna et Nowa Wies Elcka, chacun d'une capacité de 200 MW/800 MWh.

- Janvier 2025 : Le Ministère de l'Environnement et de l'Énergie a approuvé 43 projets de stockage totalisant 500 MW, financés par EUR 100 millions issus du Plan de Redressement et de Résilience.

Périmètre du rapport sur le marché de l'énergie au Portugal

La production d'électricité peut être définie comme la production d'électricité au moyen de diverses technologies, notamment thermiques, solaires, éoliennes, hydroélectriques et nucléaires. Le rapport sur le marché de l'énergie au Portugal comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (< 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par transport et distribution (analyse qualitative uniquement) | Transport haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (< 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la capacité de production installée du Portugal en 2025 ?

Le réseau totalise 27,04 GW, avec des plans d'expansion visant 41,24 GW d'ici 2030.

Quelle technologie ajoutera le plus de capacité au Portugal d'ici 2030 ?

Le photovoltaïque solaire est en tête, avec un TCAC prévu de 10,7 % jusqu'en 2030, grâce à des tarifs d'enchères historiquement bas et des calendriers de construction rapides.

Pourquoi le Portugal a-t-il connu la panne d'avril 2025 ?

L'événement a résulté d'une pénétration renouvelable de 78 % sans équilibrage transfrontalier adéquat ni services de stabilité du réseau.

Qu'est-ce qui stimule la croissance de la consommation d'électricité résidentielle au Portugal ?

Les subventions aux panneaux photovoltaïques en toiture, les projets de communautés énergétiques et les aides à l'achat de batteries domestiques accélèrent l'adoption résidentielle.

Quelle capacité éolienne offshore le Portugal vise-t-il ?

Les enchères gouvernementales visent à attribuer 9,4 GW de capacité éolienne offshore flottante d'ici 2030, en s'appuyant sur le succès de WindFloat Atlantic.

Qui domine le marché de la production d'énergie renouvelable au Portugal ?

EDP contrôle 76 % de la capacité renouvelable installée et a produit 91 % d'électricité renouvelable au T1 2025.

Dernière mise à jour de la page le: