Taille et Part du Marché de l'Énergie Éolienne au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

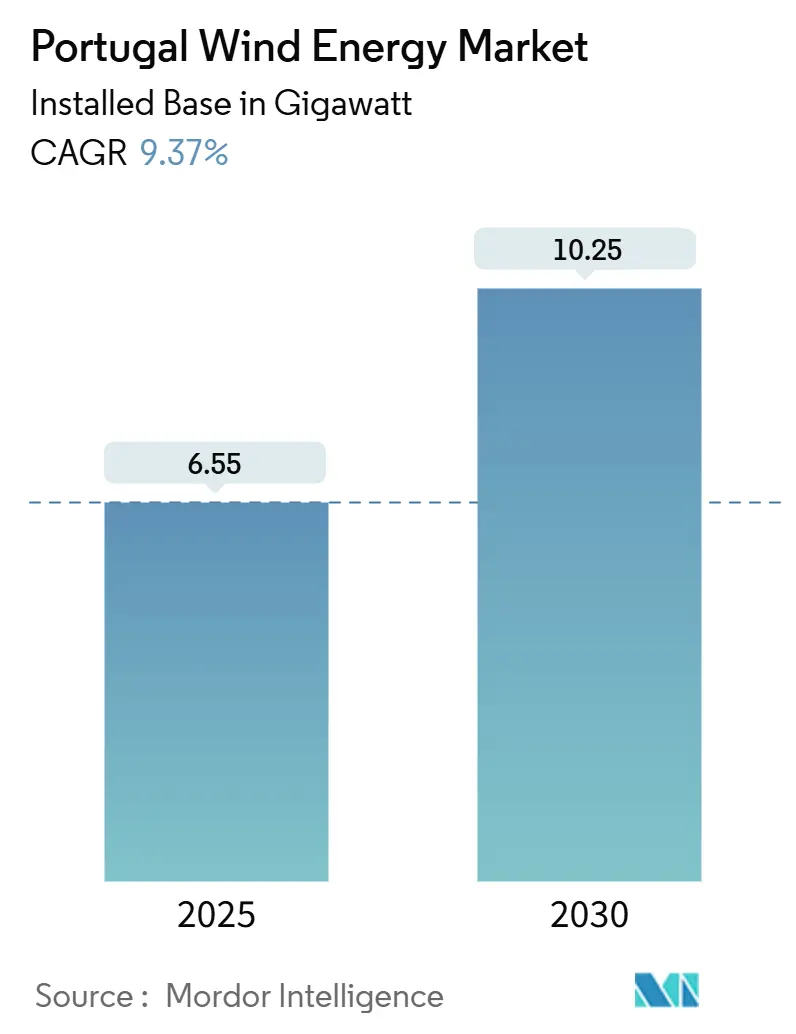

| Volume du Marché (2025) | 6.55 gigawatt |

| Volume du Marché (2030) | 10.25 gigawatt |

| Taux de croissance (2025 - 2030) | 9.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Éolienne au Portugal par Mordor Intelligence

La taille du marché de l'énergie éolienne au Portugal en termes de base installée devrait passer de 6,55 gigawatts en 2025 à 10,25 gigawatts d'ici 2030, à un TCAC de 9,37 % au cours de la période de prévision (2025-2030).

Les réformes politiques, la simplification des procédures d'autorisation et une orientation stratégique vers les plateformes éoliennes flottantes en mer soutiennent cette dynamique de croissance. Les achats d'entreprises, portés par les centres de données et les entreprises technologiques, élargissent la base d'acheteurs au-delà des services publics, tandis que les appels d'offres hybrides à grande échelle incluant du stockage prévus pour 2026 signalent un pivot structurel vers des projets adossés au stockage. Le repowering accéléré des parcs terrestres vieillissants, la disponibilité de 9,4 GW de zones éoliennes en mer approuvées en février 2025, et la normalisation des taux d'intérêt qui réduit les marges de financement de 50 à 100 points de base améliorent collectivement la rentabilité des projets. Les principaux risques incluent la congestion du réseau dans les régions Centro et Norte, la concentration de l'approvisionnement en terres rares et l'incertitude entourant le premier appel d'offres d'éolien flottant au Portugal, désormais prévu pour fin 2025.

Points Clés du Rapport

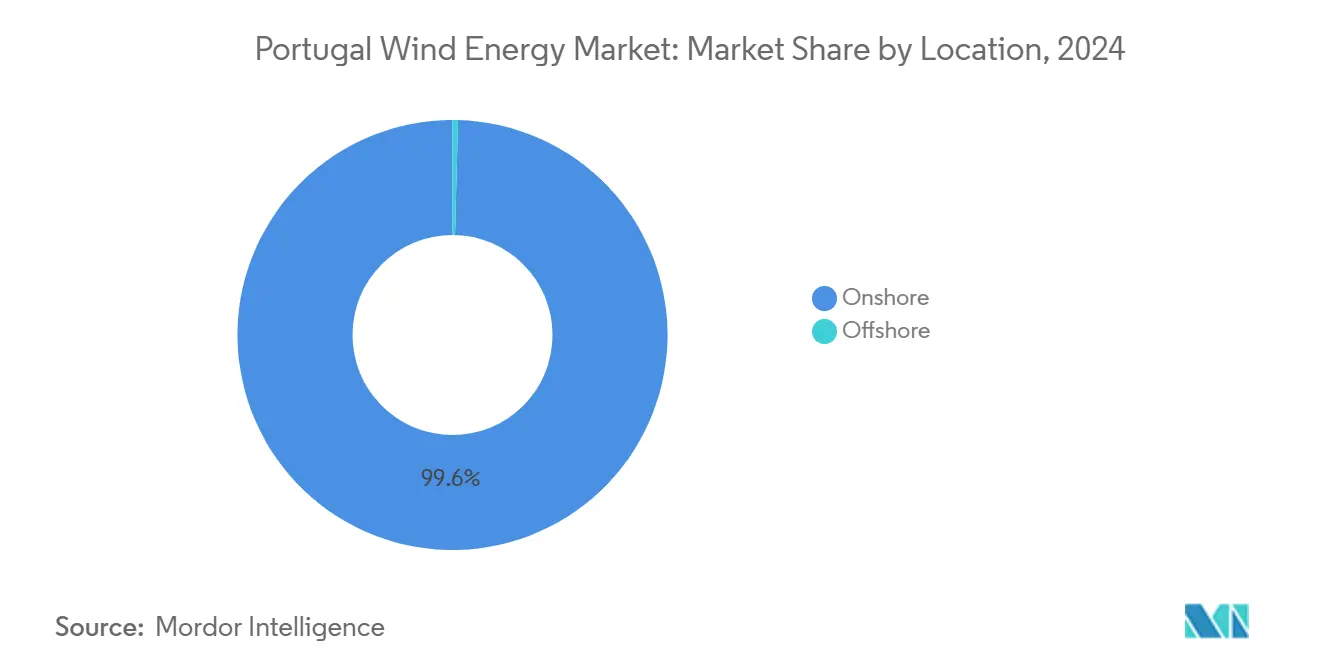

- L'éolien terrestre a capté 99,6 % de la part du marché de l'énergie éolienne au Portugal en 2024 et progresse à un TCAC de 9,4 % jusqu'en 2030.

- Les turbines de plus de 6 MW représentaient 27,9 % de la taille du marché de l'énergie éolienne au Portugal en 2024 et constituent le palier de capacité à la croissance la plus rapide, avec un TCAC de 27,9 % jusqu'en 2030.

- Les actifs à grande échelle utilitaire détenaient 61,8 % de la part des revenus en 2024, tandis que le segment commercial et industriel devrait se développer à un TCAC de 16,5 % entre 2025 et 2030.

- Viana do Castelo-Leixões a pris la tête des allocations de zones en mer avec 45 % de la capacité désignée dans le PAER de février 2025.

Tendances et Perspectives du Marché de l'Énergie Éolienne au Portugal

Analyse d'Impact des Facteurs de Croissance*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse du LCOE pour les projets terrestres et en mer | +2.1% | National, avec des zones en mer à Viana do Castelo, Leixões, Figueira da Foz, Sines | Moyen terme (2 à 4 ans) |

| Objectifs de capacité éolienne RepowerEU de l'UE 2025-2030 | +1.8% | National, aligné sur les mandats à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Appels d'offres hybrides à grande échelle incluant du stockage | +1.3% | Régions prioritaires Centro et Norte | Moyen terme (2 à 4 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement éolienne en mer | +0.9% | Zones côtières, pôle industriel du Port de Sines | Long terme (≥ 4 ans) |

| Essor des PPA d'entreprises des entreprises technologiques | +1.5% | Zones métropolitaines proches de Lisbonne et Porto | Court terme (≤ 2 ans) |

| Corridor d'hydrogène vert du Port de Sines | +0.7% | Zone industrielle de Sines, exportations vers l'Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du LCOE pour les Projets Terrestres et en Mer

Les prix de liquidation des appels d'offres pour l'éolien terrestre se sont resserrés à EUR 40-50 /MWh en 2024, rendant les nouvelles constructions moins coûteuses que les cycles combinés à gaz, même avant prise en compte des coûts carbone.[1]Fraunhofer ISE, "Cost Reduction Potentials for Floating Wind", ise.fraunhofer.de Le LCOE de l'éolien flottant se situe encore entre EUR 80-120 /MWh, mais la fabrication en série de coques semi-submersibles pourrait réduire les coûts de 30 % une fois la première tranche de 1 GW attribuée. Le repowering génère des économies supplémentaires : le remplacement de machines de 2 MW par des modèles de 6 MW sur des emplacements existants réduit les dépenses liées aux équipements de connexion de 40 % et double la production d'énergie. La normalisation des taux d'intérêt depuis fin 2024 a réduit les coûts de la dette de 50 à 100 points de base, améliorant les rendements internes des projets. L'inflation des matières premières persiste toutefois, avec l'oxyde de néodyme oscillant autour de 55,4 USD/kg et la Chine contrôlant 90 % du traitement des terres rares.[2]Agence internationale de l'énergie, "Electricity 2025", iea.org

Objectifs de Capacité Éolienne RepowerEU de l'UE 2025-2030

Le Plan National Énergie et Climat de décembre 2024 du Portugal s'engage à atteindre une part de 51 % d'énergies renouvelables d'ici 2030 et 80 % d'électricité renouvelable d'ici 2026, ce qui implique ~800 MW de nouvelle capacité éolienne chaque année, soit le double des taux de construction historiques.[3]Gouvernement du Portugal, "Plano Nacional Energia e Clima 2030", portugal.gov.pt Les réformes comprennent un portail d'autorisation à guichet unique et la suppression des études d'impact environnemental, réduisant les délais d'approbation de 5 à 7 ans à environ 2 à 3 ans. La délivrance de licences numériques est prévue pour le deuxième trimestre 2026, soutenue par les fonds du Plan de Reprise et de Résilience de la Commission Européenne. La capacité du réseau est insuffisante, REN confirmant que seulement 24 % des énergies renouvelables en file d'attente peuvent se connecter dans le cadre de l'infrastructure actuelle. L'appel d'offres en mer reporté à fin 2025 testera l'appétit des investisseurs dans un contexte de primes de risque liées à l'éolien flottant.

Essor des PPA d'Entreprises des Centres de Données et des Entreprises Technologiques

Le PPA de 219 MW d'Amazon avec Iberdrola en février 2025 a inauguré les achats à grande échelle au Portugal, garantissant la certitude des prix à long terme pour les opérations en nuage. Le plan 2026-2028 d'EDP alloue 7,5 milliards d'euros aux énergies renouvelables ibériques, citant l'électrification des centres de données comme levier de croissance. La demande commerciale et industrielle se développe à un TCAC de 16,5 % alors que les entreprises recherchent une additionnalité et se couvrent contre la volatilité exposée lors des événements Dunkelflaute de 2024 IEA.ORG. Les règles relatives aux PPA virtuels sont en retard par rapport au niveau de maturité de l'Espagne, augmentant le risque de coût d'équilibrage, mais le Décret-Loi 99/2024 a doublé les rayons de partage d'énergie, permettant aux entreprises de taille intermédiaire d'accéder aux parcs éoliens proches sans frais de réseau.

Corridor d'Exportation d'Hydrogène Vert du Port de Sines

L'électrolyseur de 100 MW de GreenH2Atlantic, soutenu par 30 millions d'euros du Fonds d'Innovation de l'UE, absorbera 450 GWh par an de production renouvelable et exportera de l'hydrogène vers l'Europe du Nord via des canalisations reconverties. Les liaisons par câbles privés permettent aux parcs éoliens de monétiser la production écrêtée sans attendre les améliorations du réseau, un avantage dans les régions Centro et Norte sujettes à la congestion. Le Réseau Européen de Transport d'Hydrogène envisage 1 200 km de lignes portugaises d'ici 2040, bien que l'harmonisation tarifaire reste en attente. Si Sines s'avère fiable d'ici 2027, des ajouts d'électrolyseurs de 500 à 1 000 MW pourraient se concrétiser, doublant effectivement les débouchés liés à l'éolien.

Analyse d'Impact des Facteurs de Contrainte*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Disponibilité limitée des terres terrestres et retards dans les autorisations | -1.2% | National, particulièrement aigu dans les régions Centro et Norte | Court terme (≤ 2 ans) |

| Opposition des pêcheurs et du secteur touristique aux sites en mer flottants | -0.8% | Viana do Castelo, Leixões, Figueira da Foz, Sines | Moyen terme (2 à 4 ans) |

| Hausse des coûts des matières premières | -1.0% | Approvisionnement mondial, traitement des terres rares centré sur la Chine | Court terme (≤ 2 ans) |

| Congestion du réseau | -1.5% | Centro et Norte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée des Terres Terrestres et Goulots d'Étranglement dans les Autorisations

Les usages concurrents des terres et les résistances sociales limitent les nouveaux sites, mais la législation de janvier 2025 a supprimé les études d'impact environnemental pour les énergies renouvelables, réduisant de moitié les délais d'approbation. ENSPRESO 2 montre que le potentiel terrestre pourrait doubler si les distances de recul sont optimisées, bien que des tampons plus souples risquent de susciter une opposition locale. Le repowering sur des emplacements existants contourne l'acquisition de nouveaux terrains, mais doit satisfaire aux normes acoustiques mises à jour. Un guichet unique doté de 500 agents, prévu pour le deuxième trimestre 2026, vise à centraliser les approbations, mais la coordination municipale reste essentielle.

Congestion du Réseau dans les Régions Centro et Norte

REN indique que seulement 24 % des énergies renouvelables en file d'attente peuvent être interconnectées aujourd'hui, ce qui nécessite une expansion du programme ARC par un facteur de 4,15. Le plan d'amélioration du réseau de 3,6 milliards d'euros jusqu'en 2028 cible de nouveaux postes de transformation et des lignes de 400 kV, mais les délais de construction sont en moyenne de 4 à 6 ans. L'écrêtement a effacé 3 à 5 % de la production éolienne potentielle en 2024, et les interconnecteurs espagnols ont atteint leur capacité maximale 15 % de l'année, provoquant des prix ibériques négatifs. Les projets hybrides éolien-solaire-batterie, prioritaires dans les appels d'offres de 2026, réduisent la pression sur les nœuds du réseau, mais le transport d'électricité reste la contrainte principale jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Emplacement : L'Ambition en Mer Rencontre le Pragmatisme Terrestre

Les actifs terrestres représentaient 99,6 % de la part du marché de l'énergie éolienne au Portugal en 2024 et progresseront à un TCAC de 9,4 % jusqu'en 2030, ancrés par le repowering et des turbines de plus de 6 MW. L'ajout au marché de l'énergie éolienne au Portugal pour le seul segment terrestre est prévu à 3,4 GW sur la période 2025-2030. La capacité en mer était négligeable en 2024, mais le PAER de février 2025 a délimité 9,4 GW de zones d'éolien flottant, suffisamment pour atteindre l'objectif de 2 GW en 2030, même après une réduction de superficie de 15 %.

Les projets flottants affichent un LCOE plus élevé et dépendent des contrats pour la différence, mais ils ouvrent des perspectives de croissance dans un pays à disponibilité foncière limitée. Ocean Winds et Principle Power entendent exploiter l'expérience WindFloat Atlantic lors de l'appel d'offres de fin 2025, tandis que le Port de Sines se positionne comme un pôle de fabrication offrant un assemblage en eaux profondes et des incitations au contenu local.[4]Iberdrola, "Tâmega Project Factsheet", iberdrola.com

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par Capacité de Turbine : Le Point d'Inflexion des 6 MW

Les turbines de moins de 3 MW couvrent encore 52,5 % des unités installées, mais les machines de plus de 6 MW ont enregistré un TCAC de 27,9 % en 2024 et domineront les nouvelles constructions d'ici 2027, capturant la plus grande part de l'expansion de la taille du marché de l'énergie éolienne au Portugal. Les modèles à entraînement direct de 10 à 15 MW conviennent aux fondations flottantes, malgré une intensité en terres rares supérieure de 30 à 40 %. La tranche de 3 à 6 MW comble les lacunes du repowering là où les règles logistiques ou aéronautiques limitent les hauteurs de bout de pale, mais diminuera après 2028 à mesure que les couloirs de transport des pales s'améliorent et que les concepts de tour modulaires se généralisent.

Des pales plus longues sollicitent les infrastructures routières ; c'est pourquoi l'assemblage à la base de la tour dans les ports et les conceptions de pales segmentées sont à l'étude. La dépendance aux terres rares stimule la R&D sur les générateurs à excitation électrique, mais leur commercialisation est peu probable avant 2030.

Par Application : Les Achats d'Entreprises Remodèlent les Modèles de Débouché

Les installations à grande échelle utilitaire détenaient une part de 61,8 % en 2024, mais la demande commerciale et industrielle devrait tripler la croissance des services publics avec un TCAC de 16,5 % à mesure que les grandes entreprises du numérique et les industriels sécurisent des PPA. La taille du marché de l'énergie éolienne au Portugal liée aux PPA d'entreprises pourrait dépasser 1 GW d'ici 2030, portée par les pôles de centres de données près de Lisbonne et Porto qui valorisent la certitude des prix à long terme.

Les projets communautaires restent modestes mais gagnent en dynamisme en vertu du Décret-Loi 99/2024, qui a élargi les rayons de partage d'énergie à 40 km dans les zones peu peuplées. L'hybridation avec le solaire et le stockage intègre davantage les petites municipalités dans la chaîne de valeur, bien que les modèles de financement des coopératives dépendent encore des subventions de relance de l'UE.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Les régions Centro et Norte abritent la majeure partie de la capacité historique, mais souffrent de la congestion du réseau la plus sévère, avec seulement un quart des actifs en file d'attente pouvant se connecter dans le cadre du programme actuel Accélération des Connexions Renouvelables (ARC). Le plan d'amélioration du réseau de 3,6 milliards d'euros jusqu'en 2028 cible de nouvelles dorsales de 400 kV, mais les dates de mise en service sont décalées de plusieurs années par rapport aux calendriers de construction éolienne. Le sud du Portugal tire parti des quais en eaux profondes du Port de Sines et de l'électrolyseur GreenH2Atlantic, qui consomme 450 GWh par an via des câbles privés, contournant les goulots d'étranglement et créant des voies d'exportation vers l'Allemagne et les Pays-Bas.

Les zones en mer couvrant 2 000 km², Viana do Castelo, Leixões, Figueira da Foz, Sines, permettent des fondations flottantes à des profondeurs de 75 à 500 m, élargissant les perspectives de développement là où les terres terrestres sont rares. Viana do Castelo et Leixões bénéficient de la proximité de la base industrielle de Porto pour la localisation de la chaîne d'approvisionnement, tandis que Sines intègre des synergies liées à l'hydrogène et à la fabrication. Les interconnecteurs espagnols ont atteint leurs limites techniques 15 % de l'année 2024, amplifiant la volatilité des prix ibériques et soulignant la nécessité de la ligne Portugal-France de 1 GW proposée d'ici 2029.

Paysage Concurrentiel

Le marché de l'énergie éolienne au Portugal affiche une concentration modérée. Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy S.A. et Nordex SE dominent les turbines terrestres, tandis que GE Vernova lorgne les entrées en mer. La commande de 38 turbines Vestas Enventus par Iberdrola pour le complexe Tâmega de 350 millions d'euros souligne la position de leader de Vestas sur les machines de 6 à 8 MW. Ocean Winds et Principle Power ciblent les projets flottants en s'appuyant sur les références WindFloat, et les producteurs indépendants locaux tels que Greenvolt cèdent des actifs matures pour recycler le capital, signalant une consolidation.

La concurrence technologique s'articule autour des choix de chaîne cinématique : les modèles à aimants permanents à entraînement direct excellent en mer mais accroissent l'exposition aux terres rares. Les alternatives à excitation électrique restent en phase précommerciale. Les stratégies de rotation d'actifs, telles que l'acquisition de Saeta Yield par Masdar en 2024, illustrent l'appétit des capitaux étrangers pour les portefeuilles opérationnels soutenus par des PPA ibériques stables. La maîtrise réglementaire confère un avantage concurrentiel ; la dérogation à l'étude d'impact environnemental de janvier 2025 favorise les développeurs disposant de sites prêts à construire, tandis qu'un guichet unique prévu pour le deuxième trimestre 2026 vise à standardiser les approbations.

Leaders du Secteur de l'Énergie Éolienne au Portugal

EDP Renováveis S.A.

Iberdrola Renovables Portugal

Finerge

Greenvolt

Voltalia Portugal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Etermar Energia s'est vu attribuer un contrat par Ørsted et PGE Polska Grupa Energetyczna (PGE) pour la livraison de structures de fondations secondaires pour le parc éolien en mer Baltica 2 de 1,5 GW en Pologne.

- Février 2025 : Quadrante a dévoilé un projet de développement terrestre de 244 MW sur le site reconverti de la centrale thermique de Pego, suffisant pour alimenter 24 000 ménages et déplacer 1 % de la demande nationale en électricité.

- Janvier 2025 : Tokyo Gas a acquis 21,2 % du projet d'éolien flottant en mer WindFloat Atlantic, marquant sa première participation directe à l'étranger dans l'éolien flottant, afin d'acquérir de l'expérience avant les appels d'offres commerciaux.

- Décembre 2024 : Iberdrola a obtenu un permis de production pour ce qui sera le plus grand parc éolien du Portugal, un projet de 274 MW dans les districts de Vila Real et Braga. Ce projet, qui s'intégrera au système de la centrale hydraulique de Tâmega, met en évidence l'intérêt continu des services publics pour le développement de nouveaux projets d'énergies renouvelables à grande échelle.

Périmètre du Rapport sur le Marché de l'Énergie Éolienne au Portugal

L'énergie éolienne désigne le processus consistant à exploiter la puissance du vent pour produire de l'électricité. Il s'agit d'une forme d'énergie renouvelable qui utilise l'énergie cinétique présente dans les masses d'air en mouvement pour produire de l'énergie électrique. L'énergie éolienne est généralement captée à l'aide d'éoliennes, qui se composent de grandes pales rotatives montées sur un mât élevé.

Le marché de l'énergie éolienne au Portugal est segmenté par emplacement, capacité des turbines et application. Par emplacement, le marché est segmenté en terrestre et en mer. Par capacité des turbines, le marché est segmenté en jusqu'à 3 MW, de 3 à 6 MW et au-dessus de 6 MW. Par application, le marché est segmenté en grande échelle utilitaire, commercial et industriel, et projets communautaires. Le rapport propose des tailles de marché et des prévisions en termes de capacité installée (GW) pour tous les segments susmentionnés.

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À grande échelle utilitaire |

| Commercial et Industriel |

| Projets Communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et Multiplicateur |

| Équilibre du Système |

| Par Emplacement | Terrestre |

| En mer | |

| Par Capacité de Turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par Application | À grande échelle utilitaire |

| Commercial et Industriel | |

| Projets Communautaires | |

| Par Composant (Analyse Qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et Multiplicateur | |

| Équilibre du Système |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'énergie éolienne au Portugal ?

La capacité installée s'élevait à 6,55 GW en 2025 et devrait atteindre 10,25 GW d'ici 2030, avec un TCAC de 9,37 %.

Quelle est la part de la capacité terrestre par rapport à la capacité en mer ?

Les actifs terrestres représentaient 99,6 % en 2024 ; la capacité en mer est négligeable actuellement, mais vise 2 GW d'ici 2030.

Quelle classe de turbine connaît la croissance la plus rapide ?

Les unités de plus de 6 MW progressent à un TCAC de 27,9 % à mesure que les projets de repowering et en mer favorisent les machines de plus grande taille.

Pourquoi les contrats d'achat d'énergie d'entreprise (PPA) sont-ils importants au Portugal ?

Les centres de données et les entreprises technologiques génèrent un TCAC de 16,5 % dans la demande commerciale et industrielle, en fixant des prix stables et en finançant de nouvelles constructions.

Où se situent les principaux goulets d'étranglement du réseau électrique ?

Les régions Centro et Norte ne peuvent connecter que 24 % des énergies renouvelables en file d'attente dans le cadre de la capacité actuelle, ce qui nécessite d'importants renforcements du réseau de transport.

Quel sera l'impact de l'hydrogène sur le développement de l'énergie éolienne ?

L'électrolyseur GreenH2Atlantic de 100 MW à Sines absorbera la production éolienne écrêtée et pourrait catalyser 500 à 1 000 MW de capacité supplémentaire d'ici 2030.

Dernière mise à jour de la page le: