Taille et part du marché des emballages plastiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

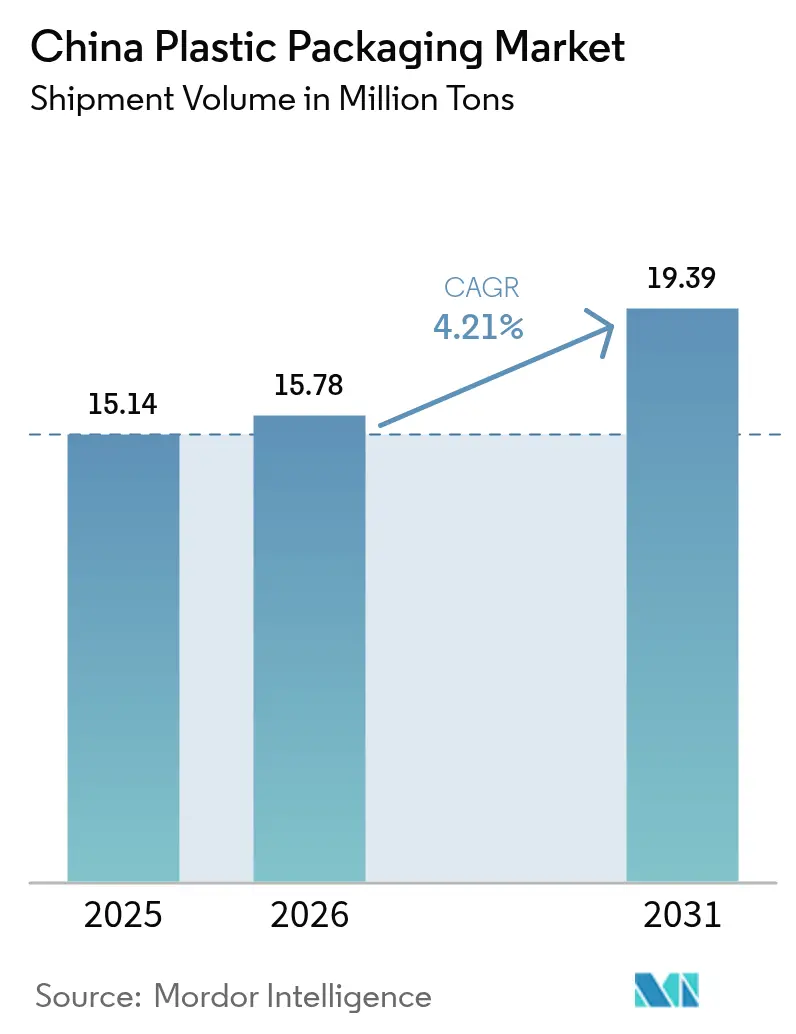

| Taille du marché de l'année de base (2025) | 15.14 Millions de tonnes |

| Volume du Marché (2026) | 15.78 Millions de tonnes |

| Volume du Marché (2031) | 19.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques en Chine par Mordor Intelligence

Le marché des emballages plastiques en Chine devrait passer de 15,14 millions de tonnes en 2025 à 15,78 millions de tonnes en 2026, et atteindre 19,39 millions de tonnes d'ici 2031, à un TCAC de 4,21 % sur la période 2026-2031. L'essor soutenu du commerce électronique, la pénétration de la chaîne du froid et les obligations de contenu recyclé soutiennent cette trajectoire stable, tandis que les techniques de réduction d'épaisseur et l'impression numérique renforcent l'efficacité des coûts et l'agilité des marques. Des réglementations provinciales plus strictes sur les composés organiques volatils augmentent les coûts de conformité, mais les investissements dans les usines intelligentes des pôles intérieurs réduisent les délais de transport et ouvrent l'accès à de nouveaux clients. Les grands groupes multinationaux et les acteurs nationaux bien capitalisés élargissent donc leurs avantages concurrentiels, même si les mesures relatives aux émissions de carbone aux frontières redéfinissent les flux d'exportation. Dans l'ensemble, le marché des emballages plastiques en Chine concilie rigueur réglementaire et innovation pour rester résilient dans une économie de consommation en rapide évolution.[1]Fédération chinoise de l'emballage, "Industry Development Report 2024", CPP114.COM

Principaux enseignements du rapport

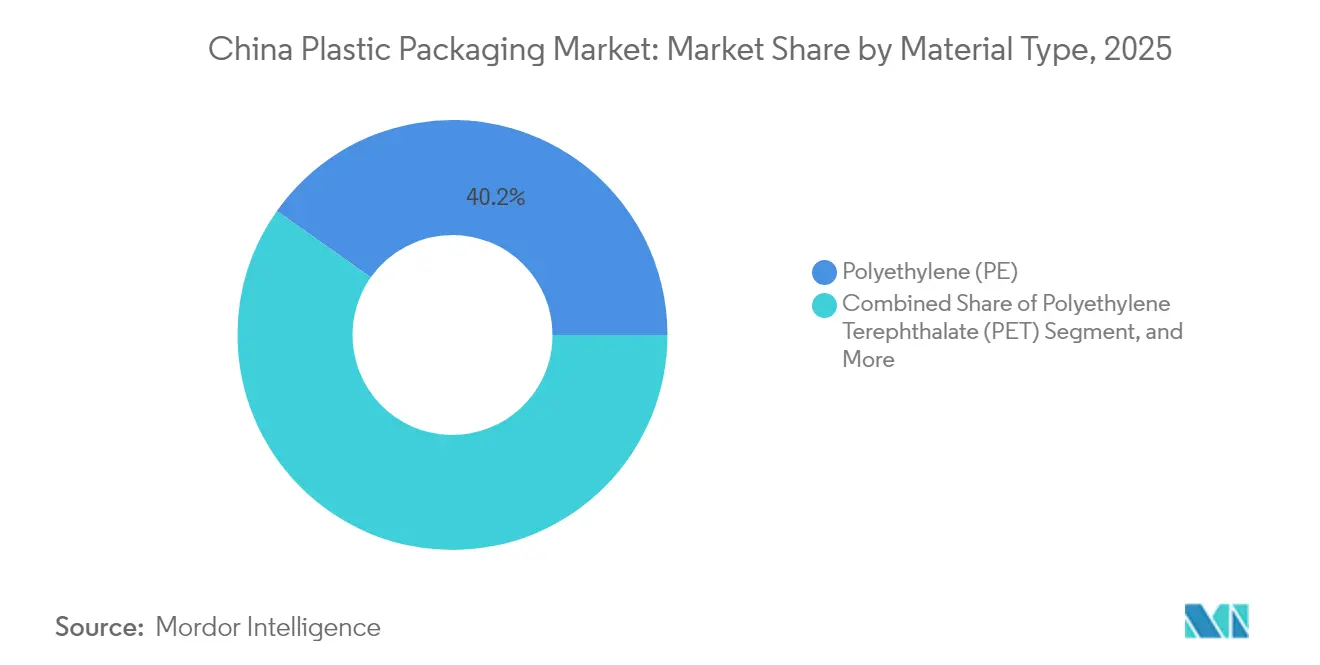

- Par type de matériau, le polyéthylène représentait 40,22 % de la part du marché des emballages plastiques en Chine en 2025, tandis que le polyéthylène téréphtalate progresse à un TCAC de 6,18 % jusqu'en 2031.

- Par type d'emballage, les formats souples représentaient 55,25 % de la part des revenus en 2025 ; ce même segment croît à un TCAC de 6,58 % jusqu'en 2031.

- Par forme de produit, les pochettes et sachets représentaient 35,92 % de la taille du marché des emballages plastiques en Chine en 2025, et les films et enveloppes s'étendent à un TCAC de 5,12 % jusqu'en 2031.

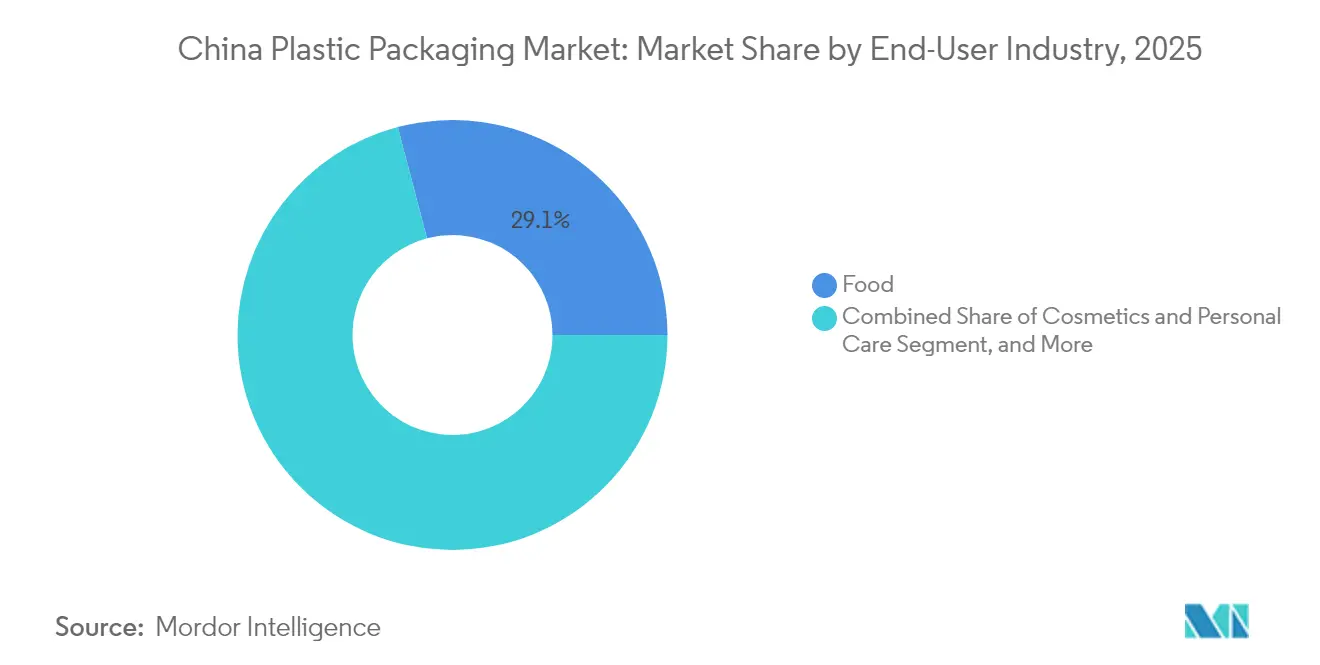

- Par secteur d'utilisation finale, l'emballage alimentaire était en tête avec une part de 29,10 % en 2025, tandis que les cosmétiques et les soins personnels devraient progresser à un TCAC de 6,39 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion représentait 27,15 % de la part en 2025, tandis que le thermoformage est en passe d'atteindre un TCAC de 5,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages plastiques en Chine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à la logistique du commerce électronique et à la distribution alimentaire en chaîne du froid | +1.2% | National - villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Quotas obligatoires de contenu recyclé dans le Plan d'action contre la pollution plastique de la Chine pour 2025 | +0.8% | National - plus strict dans les provinces orientales | Moyen terme (2-4 ans) |

| Réduction d'épaisseur et passage aux matériaux mono-matière abaissant les coûts des résines pour les transformateurs | +0.7% | National - pôles côtiers | Moyen terme (2-4 ans) |

| L'impression numérique haute vitesse permet la prolifération des références pour les marques de produits de grande consommation | +0.6% | Pôles de biens de consommation à l'échelle nationale | Court terme (≤ 2 ans) |

| Migration des capitaux des pôles d'usines intelligentes côtières vers l'intérieur des terres, réduisant les délais de transport | +0.5% | Centre et ouest de la Chine | Long terme (≥ 4 ans) |

| La logistique du commerce électronique stimule l'innovation en matière d'emballage | +0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La logistique du commerce électronique stimule l'innovation en matière d'emballage

Les ventes au détail en ligne en Chine ont dépassé 13 000 milliards de CNY (1 800 milliards d'USD) en 2024, contraignant les transformateurs à fournir des formats protecteurs mais légers capables de résister au tri automatisé et aux longues liaisons transcontinentales.[2]Bureau national des statistiques, "E-commerce Transaction Volume 2024", STATS.GOV.CN Le volume de colis en chaîne du froid a augmenté de 23 % en 2024, stimulant la demande de films haute barrière et d'étiquettes intelligentes de surveillance de la température. Les marques recherchent également des emballages qui valorisent l'expérience de déballage, poussant les fournisseurs vers des pochettes stratifiées mono-matière compatibles avec les filières de recyclage. À mesure que les plateformes de commerce électronique renforcent leurs objectifs de durabilité, les transformateurs investissant dans des jauges plus minces et des designs recyclables en collecte sélective remportent des contrats auprès des principaux marchés en ligne. Parallèlement, l'intégration de codes QR imprimés permet une traçabilité en temps réel, renforçant la confiance des consommateurs et la visibilité de la chaîne d'approvisionnement.

Les obligations de contenu recyclé reconfigurent les flux de matières

Le Plan d'action contre la pollution plastique de 2025 impose 30 % de contenu recyclé dans la plupart des emballages d'ici 2026, resserrant immédiatement l'approvisionnement en rPET et rPE alimentaires. Sinopec et CNPC se sont engagés à investir plus de 5 milliards de CNY (700 millions d'USD) dans des lignes de recyclage chimique qui transforment des bouteilles post-consommation en granulés équivalents vierges. Les primes de prix pour les résines recyclées certifiées ont atteint 8 à 12 % au-dessus des grades vierges en 2024, pesant sur les marges des transformateurs tout en récompensant les acteurs intégrés verticalement disposant de capacités de recyclage captives. Les certifications conformes à la norme ISO 14855 sur la biodégradabilité gagnent en importance comme voies de conformité alternatives, notamment pour les films souples destinés aux marchés des produits frais et des snacks. L'environnement réglementaire accélère effectivement la consolidation, étant donné que les petits transformateurs peinent à s'approvisionner en matières premières recyclées cohérentes à des prix viables.

Les technologies de réduction d'épaisseur réduisent la consommation de matières

La coextrusion multicouche et les formulations de résines avancées permettent désormais aux transformateurs de réduire l'épaisseur des pochettes à fond plat courantes de 15 à 20 % sans compromettre les barrières à l'oxygène ou à l'humidité. Les économies de matières se traduisent par une réduction des coûts d'environ 12 à 15 % par unité pour les références à fort volume. Les stratifiés mono-matière gagnent du terrain car ils éliminent les couches adhésives polyéthylène-nylon, simplifiant le recyclage en fin de vie. Les grands transformateurs se procurent des filières de précision et des capteurs optiques garantissant un contrôle strict de l'épaisseur, tandis que les petites entreprises font face à des contraintes de capital limitant leur adoption. Les marques internationales récompensent les emballages à épaisseur réduite en attribuant des contrats d'approvisionnement aux transformateurs qui documentent la réduction de matières dans le cadre d'analyses du cycle de vie, renforçant ainsi la tendance.

L'impression numérique haute vitesse permet la personnalisation de masse

Des vitesses de presse dépassant 120 m/min couplées à des logiciels de données variables permettent aux transformateurs d'imprimer des travaux à taille de lot unique de manière rentable. Les marques de cosmétiques et de soins personnels tirent parti de cette capacité pour lancer des designs saisonniers, des programmes de fidélité liés à des codes QR et des références localisées par langue sans délai de fabrication de plaques. Les entreprises de l'alimentation et des boissons utilisent des presses numériques certifiées pour le contact alimentaire pour lancer des éditions limitées liées à des événements sportifs et des festivals. L'équipement s'intègre également aux flux de travail de l'Industrie 4.0, permettant à l'intelligence artificielle d'inspection de bande d'ajuster les couleurs en temps réel. Les réductions de délais qui en résultent améliorent la rotation des stocks et réduisent les articles obsolètes, un avantage qui résonne auprès des détaillants exigeant une chaîne d'approvisionnement agile.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières polyoléfiniques liée aux cycles du pétrole brut | -0.9% | À l'échelle nationale - régions dépendantes des importations | Court terme (≤ 2 ans) |

| Plafonds provinciaux plus stricts sur les composés organiques volatils augmentant les dépenses de conformité pour les petits transformateurs | -0.6% | Provinces orientales et méridionales | Moyen terme (2-4 ans) |

| Exposition au mécanisme d'ajustement carbone aux frontières de l'UE et aux droits de douane verts américains érodant la compétitivité à l'exportation | -0.4% | Exportateurs côtiers | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières pèse sur les marges | -0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les marges

Les prix au comptant des polyoléfines ont fluctué de 25 à 30 % en 2024, reflétant les turbulences du pétrole brut et les arrêts périodiques des vapocraqueurs. Si les transformateurs de premier rang couvrent leurs risques via des contrats d'approvisionnement à long terme et des instruments financiers dérivés, les acteurs plus petits manquent de profondeur bilantielle, les obligeant à absorber les hausses de coûts ou à abandonner des commandes. La volatilité complique les accords à prix fixe avec les propriétaires de marques qui insistent sur la stabilité des coûts. En conséquence, les transformateurs se diversifient vers les résines recyclées et les alternatives biosourcées pour se prémunir contre les fluctuations pétrochimiques, bien que ces matériaux restent plus coûteux. L'accroissement de l'incertitude sur les intrants pourrait accélérer les activités de fusion-acquisition à mesure que les entreprises financièrement fragilisées recherchent des acquéreurs disposant d'un plus grand levier d'achat.

Les coûts de conformité environnementale pèsent sur les petits acteurs

En 2024, les provinces orientales ont abaissé les limites d'émissions de composés organiques volatils à 50 mg/m³ pour l'impression flexographique et héliographique, imposant l'installation d'oxydeurs thermiques régénératifs dont le prix est de 2 à 5 millions de CNY (280 000 à 700 000 USD) par ligne. La surveillance et les rapports continus ajoutent également une complexité aux charges d'exploitation. Les grands groupes internationaux dotés de systèmes ISO 14001 absorbent cette dépense, mais les transformateurs familiaux ferment souvent leurs lignes les plus anciennes, accélérant la consolidation du secteur. Certains migrent vers les provinces intérieures où les normes intérimaires sont plus souples, mais les gouvernements locaux harmonisent de plus en plus leurs règles, réduisant les marges d'arbitrage. En définitive, les exigences de conformité favorisent les acteurs de grande taille capables d'amortir les dépenses environnementales sur des volumes de production élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le recyclage du PET accélère la croissance

Le polyéthylène a continué de représenter 40,22 % de la taille du marché des emballages plastiques en Chine en 2025, soutenu par sa facilité de transformation et son avantage en termes de coûts pour les sachets alimentaires, les films étirables et les contenants de base. Le polyéthylène téréphtalate est le gagnant évident en termes de volume, propulsé par un TCAC de 6,18 % jusqu'en 2031, alors que les embouteilleurs de boissons adoptent le recyclage en boucle fermée et que les marques de cosmétiques privilégient des bocaux transparents à l'aspect haut de gamme.

Les revêtements barrières multicouches élèvent désormais les propriétés d'absorption d'oxygène du PET, ouvrant des perspectives dans le secteur médical et les cosmétiques haut de gamme. Les plateformes de recyclage chimique co-développées par Sinopec produisent 100 000 tonnes par an de granulés de rPET alimentaire, approvisionnant directement les transformateurs avec un approvisionnement sécurisé. À l'inverse, le polystyrène perd des parts de marché car les chaînes de restauration assises fuient les barquettes en mousse expansée pour respecter les interdictions provinciales. Le PLA biosourcé, le PHA et d'autres résines de niche gagnent en importance à l'échelle pilote dans les couverts et les emballages de snacks, mais leur volume collectif reste inférieur à 2 % du marché en raison des coûts plus élevés et des obstacles liés au traitement.

Par type d'emballage : les solutions souples dominent l'innovation

Les formats souples représentaient 55,25 % du volume global en 2025 et devraient surpasser les alternatives rigides avec un TCAC de 6,58 %. Les marques apprécient la réduction des coûts d'expédition, évoluant des bouteilles PET de 20 g vers des pochettes à bec verseur mono-PE de 8 g pour les produits ménagers. Dans le même temps, la recyclabilité progresse à mesure que les stratifiés mono-matière remplacent les sachets de snacks à substrats mixtes.

L'emballage rigide conserve sa pertinence dans les boissons gazeuses, les injectables et les fûts industriels en polymère résistant où l'intégrité structurelle est primordiale. L'allègement des bouteilles moulées par soufflage a permis de réduire les masses de 10 % depuis 2023, mais les pochettes souples à fond plat réduisent encore la masse d'emballage totale d'au moins 30 %. De plus, les systèmes souples de remplissage-formage-scellage facilitent des séries de production plus courtes alignées sur le marketing personnalisé de masse, tandis que les lignes rigides exigent des coûts de changement de format et des temps d'arrêt plus élevés.

Par forme de produit : les films stimulent la croissance du commerce électronique

Les pochettes et sachets étaient en tête avec 35,92 % de part en 2025 grâce à la commodité du contrôle des portions pour les condiments, les nutraceutiques et les cosmétiques en taille d'essai. Cependant, les films étirables et rétractables s'étendent plus rapidement, avec un TCAC de 5,12 % alors que les détaillants omnicanaux enveloppent des colis multi-références et des caisses de produits périssables pour l'expédition interprovinciale.

Les avancées en matière de nano-argile et de coextrusion EVOH offrent des barrières élevées à l'oxygène tout en préservant la transparence, essentielle pour les barquettes de repas prêts à consommer exposées en chaîne du froid du dernier kilomètre. Les films bénéficient également de boucles de recyclage des chutes post-industrielles plus simples que les pochettes multicouches. Les bouteilles restent le pilier des boissons et des médicaments sans ordonnance, mais les matériaux composites comme le PET-aluminium intègrent des couches de feuille, compliquant la récupération. Les barquettes gagnent des parts dans la boulangerie haut de gamme et les produits frais découpés, notamment lorsqu'elles sont thermoformées à partir de feuilles de rPET certifiées pour le contact alimentaire direct.

Par secteur d'utilisation finale : les cosmétiques accélèrent les tendances haut de gamme

L'alimentation a maintenu une avance de 29,10 % en 2025, portée par la multiplication des formats de commerce de détail de proximité et l'adoption des plats cuisinés surgelés dans les centres urbains. Cependant, les cosmétiques et les soins personnels progressent rapidement, avec un TCAC de 6,39 % alors que les consommateurs de la génération Z se tournent vers des sérums haut de gamme conditionnés dans des contenants brillants et recyclables.

Les messages de durabilité favorisent les systèmes de recharge et de réutilisation pour les pots de soins de la peau, souvent mis en œuvre avec des inserts en PP mono-matière qui s'enclipsent dans des coques extérieures décorées. Les acteurs des boissons se tournent vers les pochettes aseptiques pour les produits laitiers et les boissons fonctionnelles, en partie pour réduire la logistique de la chaîne du froid. Le secteur pharmaceutique s'appuie sur des emballages en salle blanche de classe ISO stricte, soutenant la demande de blisters multicouches et de flacons pour injectables. Les segments industriels tels que les lubrifiants automobiles et les produits agrochimiques spécifient de plus en plus des fûts certifiés ONU moulés en PEHD à masse moléculaire élevée pour satisfaire aux règles de transport des marchandises dangereuses.

Par procédé de fabrication : le thermoformage gagne en applications de précision

L'extrusion représentait 27,15 % de la part en 2025 en raison de son omniprésence dans la production de films et de feuilles alimentant la fabrication de sacs, la stratification et le thermoformage. Le thermoformage, cependant, connaît la croissance la plus rapide avec un TCAC de 5,63 % car les détaillants exigent des barquettes rigides aux géométries complexes pour une présentation en rayon prête à l'emploi.

Les thermoformeuses modernes à servo-commande réduisent les temps de cycle tout en minimisant les déchets de chute, permettant des jauges plus minces et une teneur en rPET dépassant 60 %. Le moulage par injection soutient les goulots filetés de précision et les bouchons de sécurité enfants pour les produits pharmaceutiques, tandis que le moulage par étirage-soufflage soutient les bouteilles PET allégées. Les déploiements de l'Industrie 4.0 intègrent des capteurs et des analyses prédictives dans les lignes d'extrusion, d'impression et de transformation, permettant des ajustements de processus en boucle fermée qui améliorent les rendements et réduisent les rebuts hors tolérance.

Analyse géographique

Les provinces du littoral oriental - Shanghai, le Jiangsu et le Zhejiang - ont produit environ 60 % du marché des emballages plastiques en Chine en 2025, bénéficiant de parcs fournisseurs denses, d'une main-d'œuvre qualifiée et d'un accès aux ports. Les pôles du delta de la rivière des Perles dans le Guangdong se spécialisent dans les contenants rigides et les sacs industriels destinés à l'exportation, mais font face à une hausse des charges salariales et à des contrôles stricts des émissions.

Les grandes métropoles du centre telles que Chongqing, Chengdu et Wuhan attirent désormais des investissements dans de nouveaux sites avec des coûts fonciers inférieurs de 30 % et de nouvelles lignes à grande vitesse qui compriment le temps de transit est-ouest à moins de 48 heures. Les avantages fiscaux gouvernementaux et la disponibilité des énergies renouvelables renforcent la viabilité économique des projets, incitant les grands groupes à délocaliser leurs capacités de croissance vers l'intérieur des terres. Ce pivot vers l'intérieur permet aux marques de produits de grande consommation de réapprovisionner plus rapidement les rayons des magasins de l'ouest, réduisant ainsi le risque de rupture de stock.

Les provinces du nord, notamment le Hebei et le Tianjin, se concentrent sur les applications médicales, pharmaceutiques et de produits alimentaires surgelés, bénéficiant de la proximité des fabricants de médicaments nationaux et des centres de transformation des céréales. Cependant, les campagnes renforcées de qualité de l'air imposent des niveaux de référence plus stricts en matière de composés organiques volatils, contraignant les transformateurs à moderniser leurs lignes d'encres à base de solvants ou à passer aux systèmes à base d'eau. Les régions frontalières jouxtant l'ASEAN captent une demande croissante en exportant des stratifiés et des films d'enveloppe dans le cadre du Partenariat économique régional global, bien que la conformité aux règles d'origine nécessite un approvisionnement local en résines.

Paysage réglementaire

La réglementation chinoise en matière d'emballages plastiques est façonnée par les programmes nationaux de réduction des déchets et l'application de la conformité environnementale, la Commission nationale du développement et de la réforme (NDRC) et le ministère de l'Écologie et de l'Environnement (MEE) ancrant la lutte contre la pollution plastique dans le cadre du 14e plan quinquennal. En mars 2026, la Chine a adopté le Code de l'environnement écologique de la République populaire de Chine (entrant en vigueur en août 2026), renforçant les attentes en matière de gestion du cycle de vie des matériaux et des procédés de production, avec notamment un accent sur les produits à faible teneur en COV et une responsabilité environnementale accrue tout au long de la chaîne d'emballage.

Les travaux de normalisation menés par l'Administration nationale de régulation du marché (SAMR) et l'Administration de normalisation de Chine (SAC) renforcent également les exigences techniques relatives à la conception des emballages et aux plastiques recyclés. Les normes nationales en cours d'élaboration entre 2024 et 2026 couvrent des domaines tels que la conception pour une récupération et un recyclage aisés, la traçabilité et l'évaluation environnementale des plastiques recyclés, ainsi que la comptabilisation des émissions de gaz à effet de serre pour les entreprises du secteur plastique, ce qui accroît les exigences de documentation et de vérification pour les transformateurs et les propriétaires de marques recherchant des emballages conformes à contenu recyclé.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages plastiques en Chine débute par l'approvisionnement en résines et additifs en amont (PE, PP, PET vierges et volumes croissants de rPET/rPE recyclés), suivi des opérations de transformation en milieu de chaîne couvrant l'extrusion et la production de films, l'impression (héliogravure/flexographie/numérique), le contrecollage, et le formage en aval (thermoformage, injection, moulage par soufflage). Les transformateurs approvisionnent ensuite les propriétaires de marques et les sous-traitants d'emballage dans les secteurs de l'alimentation, des boissons, de la pharmacie, des cosmétiques et les usages industriels, les acteurs du commerce électronique et de la logistique express agissant comme prescripteurs à fort volume pour les emballages secondaires et de transit devant résister à une manipulation automatisée et à une distribution longue distance.

Une évolution structurelle clé dans la chaîne est l'intégration plus étroite entre les recycleurs, les producteurs de résine et les transformateurs afin de sécuriser un approvisionnement en PCR conforme et certifié, poussée par les obligations de contenu recyclé et les exigences de conception pour le recyclage. Cela renforce les partenariats entre producteurs chimiques, associations sectorielles et plateformes logistiques pour construire des filières de collecte et de retraitement en boucle fermée, tandis que des limites provinciales plus strictes en matière de COV poussent les investissements vers des technologies d'impression plus propres et de contrecollage sans solvant, que les petits transformateurs peinent à financer, ce qui accélère la consolidation et la migration des capacités vers l'intérieur du pays.

Paysage concurrentiel

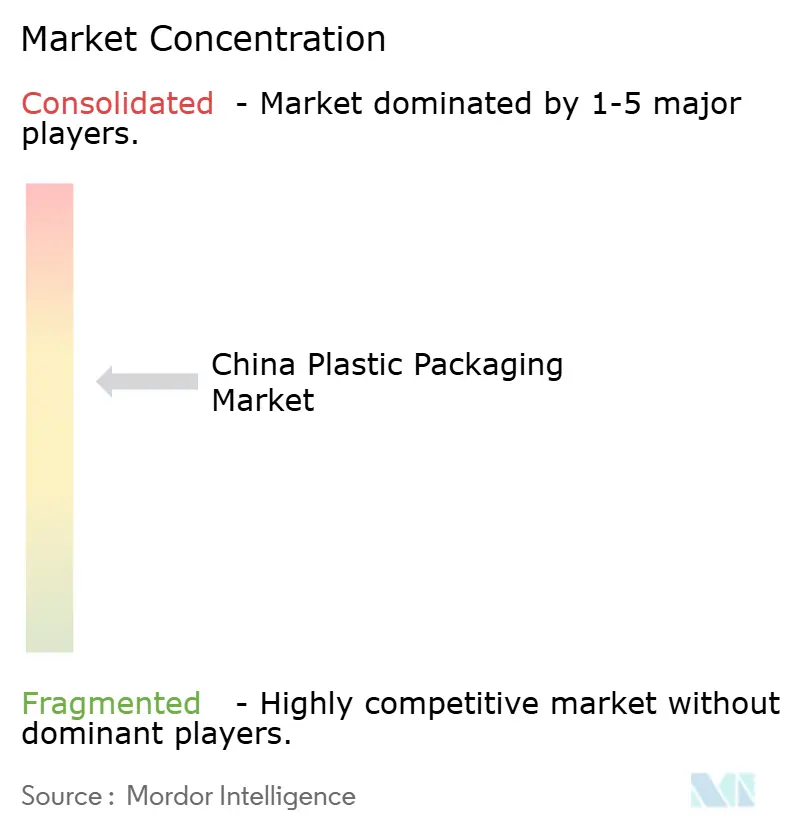

Le marché des emballages plastiques en Chine est modérément concentré, les cinq premiers groupes contrôlant environ 45 à 50 % de la production nationale. Amcor, Berry Global et Huhtamaki conservent leur leadership technologique grâce à des structures haute barrière, des équipements d'impression numérique et des usines de recyclage alimentaire. Les challengers nationaux Zhuhai Zhongfu, COFCO Packaging et Southern Packaging Group tirent parti de leur agilité décisionnelle et de leurs faibles frais généraux pour proposer des prix inférieurs aux importations tout en respectant des délais stricts.[3]Bourse de Shanghai, "Listed Company Performance Analysis 2024", SSE.COM.CN

La durabilité est un point focal de la concurrence. La coentreprise de recyclage chimique de COFCO avec Sinopec garantit un approvisionnement captif en rPET, soutenant les contrats avec les embouteilleurs de boissons. L'expansion de Amcor à Suzhou augmente la capacité d'emballage souple de 40 % et introduit une stratification sans solvant conforme aux plafonds provinciaux sur les émissions. Le rachat par Berry Global en 2024 de Guangdong Danjia Plastic Packaging ajoute des barquettes rigides et le savoir-faire en étiquetage dans le moule à paroi mince, élargissant son portefeuille dans les produits de grande consommation.

L'intensité de l'innovation est en hausse : les transformateurs chinois ont déposé 34 % de brevets en emballage supplémentaires en 2024 par rapport à 2023, avec un accent sur les revêtements barrières, les résines biosourcées et l'automatisation des flux de travail numériques. Les dépenses d'investissement se dirigent de plus en plus vers la robotique et l'inspection pilotée par l'intelligence artificielle, améliorant la qualité constante tout en atténuant les pénuries de main-d'œuvre. Les exportateurs, cependant, font face aux prochains prélèvements du mécanisme d'ajustement carbone aux frontières de l'UE qui favorisent les transformateurs capables de certifier de faibles empreintes carbone.

Leaders du secteur des emballages plastiques en Chine

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière de contenu recyclé et la traçabilité créent des espaces d'opportunités pour les transformateurs capables de sécuriser un approvisionnement en PCR certifié, de valider les données carbone et environnementales, et de repenser les structures vers des formats mono-matériau. L'impulsion politique a été renforcée par le Conseil des affaires d'État, qui a publié en janvier 2026 un plan d'action global de gestion des déchets solides, incluant des mesures visant des emballages de livraison express plus écologiques et des contrôles plus larges des déchets solides, augmentant le besoin de spécifications d'emballage conformes dans les chaînes d'approvisionnement du commerce électronique et des biens de grande consommation.

Du côté de l'offre, les nouveaux investissements dans la résine et la transformation créent des opportunités pour des structures d'emballage à plus haute performance et une résilience d'approvisionnement localisée. En mars 2026, Dushanzi Petrochemical a mis en service une unité de PP de 450 kt/an dans le cadre du projet d'éthylène Tarim Phase II, soutenant la disponibilité de PP spécialisé pour des applications d'emballage haut de gamme. Les ajouts et mises à niveau de capacités par les producteurs d'emballages, incluant des expansions dans le sud de la Chine et des projets à l'intérieur du pays liés à la fabrication verte, ouvrent également la voie à des délais plus courts et à des capacités améliorées telles que l'automatisation, les films à haute barrière et les emballages flexibles recyclables alignés sur les normes évolutives et les contrôles d'émissions provinciaux.

Développements récents du secteur

- Juillet 2026 : Amcor a entamé une expansion de son site d'emballages flexibles à Dongguan, en Chine, ajoutant environ 7 000 mètres carrés d'espace de fabrication et un entrepôt automatisé. Le projet accroît la capacité locale et la résilience opérationnelle pour les clients s'approvisionnant en formats flexibles dans le sud de la Chine, l'élément d'automatisation soutenant des délais plus courts et une qualité plus constante.

- Novembre 2025 : Amcor a annoncé des projets d'exploration pour une nouvelle usine à Jiangyin, dans la province du Jiangsu, axée sur les emballages médicaux, pharmaceutiques et alimentaires. Cette annonce indique une planification de capacité ciblée vers des applications à plus haute spécification nécessitant conformité, contrôles de propreté et approvisionnement fiable pour les marchés finaux réglementés.

- Mars 2024 : Huhtamaki a annoncé la consolidation de son empreinte de production en Chine, incluant la fermeture de sites de production à Tianjin et Shanghai avec transfert des opérations vers Guangzhou. Cette restructuration concentre la production sur moins de sites, favorisant des économies d'échelle et un réseau de fabrication plus rationalisé pour répondre à la demande en emballages de restauration.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché chinois des emballages plastiques couvre les produits d'emballage à base de plastique utilisés pour emballer, protéger et distribuer des marchandises en Chine, comptabilisés au point où l'emballage est vendu pour répondre à la demande d'utilisation finale.

Exclusions du périmètre : Nous excluons les emballages en papier, métal et verre, ainsi que les machines et services d'emballage.

Aperçu de la segmentation

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Polystyrène et EPS

- Autres types de matériaux

- Par type d'emballage

- Emballage plastique souple

- Emballage plastique rigide

- Par forme de produit

- Bouteilles et bocaux

- Barquettes et contenants

- Pochettes et sachets

- Sacs et grands sacs

- Films et enveloppes

- Autres formes de produit

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Produits pharmaceutiques et soins de santé

- Cosmétiques et soins personnels

- Industriel

- Autres secteurs d'utilisation finale

- Par procédé de fabrication

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Thermoformage

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les biens emballés et la chaîne d'approvisionnement des plastiques en Chine, puis établit le lien avec la production d'emballages. Nous utilisons principalement des statistiques publiques et des sources politiques pour comprendre l'intensité d'utilisation des emballages, les signaux de production manufacturière, et les mouvements commerciaux susceptibles d'augmenter ou de réduire les volumes d'emballage.

Les sources courantes incluent le Bureau national des statistiques de Chine, les statistiques commerciales des douanes chinoises, les circulaires du MIIT et des régulateurs connexes sur les plastiques et le recyclage, les normes et avis des organismes nationaux de normalisation, ainsi que des revues scientifiques évaluées par des pairs couvrant l'emballage et la transformation des polymères. Pour affiner la présence des entreprises et vérifier les tendances d'activité, nous examinons également les rapports annuels, les présentations aux investisseurs, les sites des associations professionnelles et une couverture de presse crédible, soutenus par un abonnement payant pour les données financières des entreprises et un autre pour le suivi des brevets et inventions lorsque cela aide à clarifier les évolutions technologiques. Les sources documentaires spécifiques listées ici sont illustratives et non exhaustives, car de nombreuses autres références sont utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les vérifications primaires servent à confirmer la demande réelle en emballages et à tester les hypothèses difficiles à lire directement à partir des données publiques, telles que les évolutions de mix produits et les taux d'utilisation effectifs. Nous nous entretenons avec des parties prenantes parmi les producteurs d'emballages, les transformateurs, les distributeurs et les grands utilisateurs finaux, puis nous revérifions les données les plus sensibles à travers les pôles manufacturiers côtiers et les centres de consommation de l'intérieur du pays.

Répartition des répondants aux enquêtes de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs (CXO) : 18 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 18 % | Managers : 44 % |

Dimensionnement et prévisions du marché

Le dimensionnement est établi selon une approche descendante où l'activité d'utilisation finale des produits emballés est convertie en demande d'emballage à l'aide de facteurs d'usage par catégorie, puis traduite en volume d'emballage plastique. En pratique, cela signifie utiliser des indicateurs de production et de commerce pour les biens emballés, ainsi que des signaux de conversion des plastiques, pour reconstituer la production d'emballage adressable en tonnes, qui est ensuite répartie selon les formes d'emballage adéquates.

Pour garder des totaux réalistes, des approximations ascendantes sélectives sont également utilisées comme vérifications. Elles comprennent l'échantillonnage du débit typique des lignes d'emballage, la vérification de cohérence des plages de conversion résine-emballage, et la validation de quelques applications à fort volume à l'aide d'hypothèses de volume multiplié par le poids typique par unité d'emballage. Les principales entrées du modèle (illustratives) incluent les tendances de production alimentaire et de boissons emballées, l'intensité des colis du commerce électronique, les évolutions de part entre emballages flexibles et rigides, le rythme d'adoption du contenu recyclé, et les changements d'utilisation manufacturière par procédé d'emballage (extrusion, moulage par injection, moulage par soufflage et thermoformage). Lorsqu'une vérification ascendante est incomplète, l'écart est traité à l'aide de ratios proxy ancrés sur des formes de produits comparables, puis ajusté grâce aux retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour d'un scénario de base, car les actions politiques sur les plastiques, les changements de taille des emballages consommateurs, et la substitution motivée par la durabilité peuvent faire évoluer la demande plus rapidement qu'une seule ligne de tendance ne le suggère. Ces scénarios sont reliés aux trajectoires attendues pour la production d'utilisation finale et le mix d'emballage, puis alignés sur ce que les experts du secteur considèrent comme réalisable sur l'horizon de prévision.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passages, où les totaux sont réconciliés avec des signaux indépendants tels que la direction de la demande de résine, l'activité de conversion en emballages, et les mouvements de production d'utilisation finale. Lorsqu'un segment paraît hors de la plage attendue, les hypothèses sont réexaminées, et des échanges de suivi sont déclenchés pour confirmer si le changement est réel ou lié au calendrier des données.

Avant validation finale, le modèle est revu par un autre analyste, et des vérifications de variance sont effectuées selon le type d'emballage, le procédé et les répartitions d'utilisation finale afin que l'ensemble du tableau reste cohérent. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est réalisée afin que le client reçoive la vision la plus actuelle disponible.

Taille du marché chinois des emballages plastiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour les emballages plastiques en Chine ne s'alignent souvent pas car l'unité de mesure, le point de comptage et les règles d'inclusion pour ce qui est considéré comme emballage ne sont pas traités de la même manière. Les différences proviennent également de la façon dont les entreprises traitent les flux commerciaux, si elles modélisent la demande en volume ou en revenu, et de la fréquence à laquelle elles actualisent les hypothèses réagissant aux évolutions politiques et de consommation.

Les écarts s'expliquent généralement par les limites du périmètre et les mécanismes sous-jacents du modèle, et non par un seul point de données. Certaines études présentent des totaux basés sur le revenu qui intègrent une chaîne de valeur d'emballage plus large, tandis que d'autres études traitent les valeurs de production ou de consommation comme le marché sans séparer l'usage domestique de la production tirée par l'exportation, et le calendrier de change peut élargir l'écart lorsque les chiffres sont convertis en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,78 millions USD (2026) | |

| Éditeur mondial A | 50,52 milliards USD (2024) | Rapporté en termes de revenu et tend à mêler la valeur de l'emballage avec des hypothèses de prix plus larges, ce qui rend difficile la réconciliation avec un bassin de demande basé sur le tonnage et l'intensité du poids d'emballage. |

| Éditeur sectoriel B | 48,40 milliards USD (2024) | Le cadrage en consommation apparente mêle production et commerce en termes de valeur, et peut surestimer la demande domestique lorsque la production d'emballage orientée exportation et les valeurs unitaires plus élevées ne sont pas clairement séparées. |

Le tableau montre un écart important principalement parce que la référence est présentée en tonnes, puis comparée à des totaux basés sur l'USD provenant d'autres sources. Dans le modèle de Mordor Intelligence, le marché est dimensionné et prévu en volume pour les emballages plastiques en Chine (15,78 millions de tonnes en 2026), ce qui réduit la distorsion due aux fluctuations de prix et à la conversion monétaire et maintient le comptage lié aux évolutions de mix et à l'utilisation des procédés.

Questions clés auxquelles répond le rapport

À quel rythme le marché des emballages plastiques en Chine devrait-il croître jusqu'en 2031 ?

Le volume devrait passer de 15,78 millions de tonnes en 2026 à 19,39 millions de tonnes d'ici 2031, reflétant un TCAC de 4,21 %.

Quel format d'emballage connaît la croissance la plus rapide en Chine ?

Les solutions souples, notamment les pochettes à fond plat et les films haute barrière, affichent la croissance la plus dynamique avec un TCAC de 6,58 % jusqu'en 2031.

Quel rôle joue le PET recyclé dans l'emballage des boissons ?

Le PET recyclé gagne en importance car le Plan d'action contre la pollution plastique de 2025 impose 30 % de contenu recyclé, encourageant les investissements dans le recyclage chimique et la conclusion d'accords d'approvisionnement avec les embouteilleurs de boissons.

Pourquoi les provinces intérieures attirent-elles de nouvelles usines d'emballage ?

Des coûts fonciers plus faibles, de meilleures liaisons ferroviaires et des incitations fiscales réduisent les délais de transport et les charges d'exploitation, incitant les transformateurs à délocaliser leurs capacités depuis le littoral saturé.

Comment les transformateurs atténuent-ils les fluctuations des prix des matières premières ?

Les grands acteurs couvrent leurs risques via des contrats d'approvisionnement en résines à long terme, diversifient leurs activités vers les matériaux recyclés et investissent dans des gains d'efficacité des procédés permettant de réduire la consommation de résine jusqu'à 20 %.

Quel segment d'utilisation finale devrait surpasser l'alimentation en termes de croissance ?

L'emballage pour les cosmétiques et les soins personnels devrait afficher un TCAC de 6,39 %, porté par le lancement de produits haut de gamme et la préférence des consommateurs pour des emballages durables et visuellement attrayants.

Dernière mise à jour de la page le: