Taille et parts du marché des emballages plastiques au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 17.25 Milliards de dollars |

| Taille du Marché (2026) | 17.48 Milliards de dollars |

| Taille du Marché (2031) | 19.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques au Brésil par Mordor Intelligence

La taille du marché des emballages plastiques au Brésil devrait passer de 17,25 milliards USD en 2025 à 17,48 milliards USD en 2026, pour atteindre 19,04 milliards USD d'ici 2031, avec un TCAC de 1,72 % sur la période 2026-2031. La hausse des taux de récupération et les obligations de contenu recyclé, un avantage en termes de coût des matières premières grâce à l'éthanol de canne à sucre, ainsi que la demande liée au commerce électronique pour des formats compacts et efficaces poussent le marché à s'orienter vers des solutions à plus haute valeur ajoutée plutôt que vers une croissance purement volumique. Le Décret présidentiel 12 688 oblige les transformateurs à atteindre 22 % de contenu recyclé post-consommation d'ici 2026, accélérant les investissements dans les lignes de tri par infrarouge proche et de décontamination. Les systèmes de consigne pour les bouteilles de boissons à São Paulo et Rio de Janeiro améliorent la pureté des balles de polyéthylène téréphtalate, tandis que les interdictions municipales sur les plateaux en polystyrène expansé orientent les établissements de restauration rapide vers des alternatives en fibres moulées et en polypropylène. Le polyéthylène bio-attribué dérivé de l'éthanol domestique affiche désormais une prime à un chiffre par rapport aux grades fossiles, permettant des utilisations alimentaires et de vente au détail sensibles aux prix sans éroder les marges des transformateurs.

Principaux enseignements du rapport

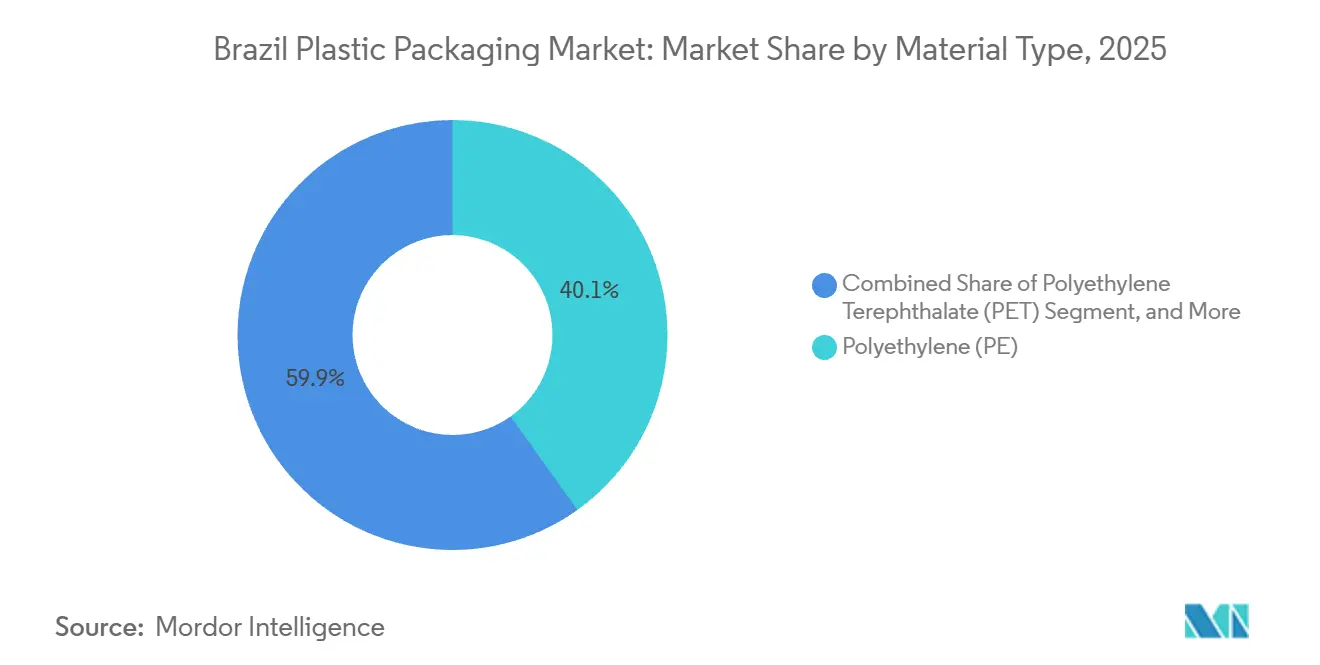

- Par type de matériau, le polyéthylène était en tête avec 40,13 % des parts du marché des emballages plastiques au Brésil en 2025, tandis que le polyéthylène téréphtalate devrait enregistrer le TCAC le plus rapide, à 2,21 %, jusqu'en 2031.

- Par type d'emballage, les formats flexibles représentaient 53,42 % de la taille du marché des emballages plastiques au Brésil en 2025, tandis que le segment rigide devrait rester en retrait, les solutions flexibles progressant à un TCAC de 2,46 %.

- Par forme de produit, les pochettes et sachets ont capté 32,37 % des parts en 2025, mais les films et enveloppes devraient s'étendre au TCAC le plus élevé du marché, soit 2,63 %, jusqu'en 2031.

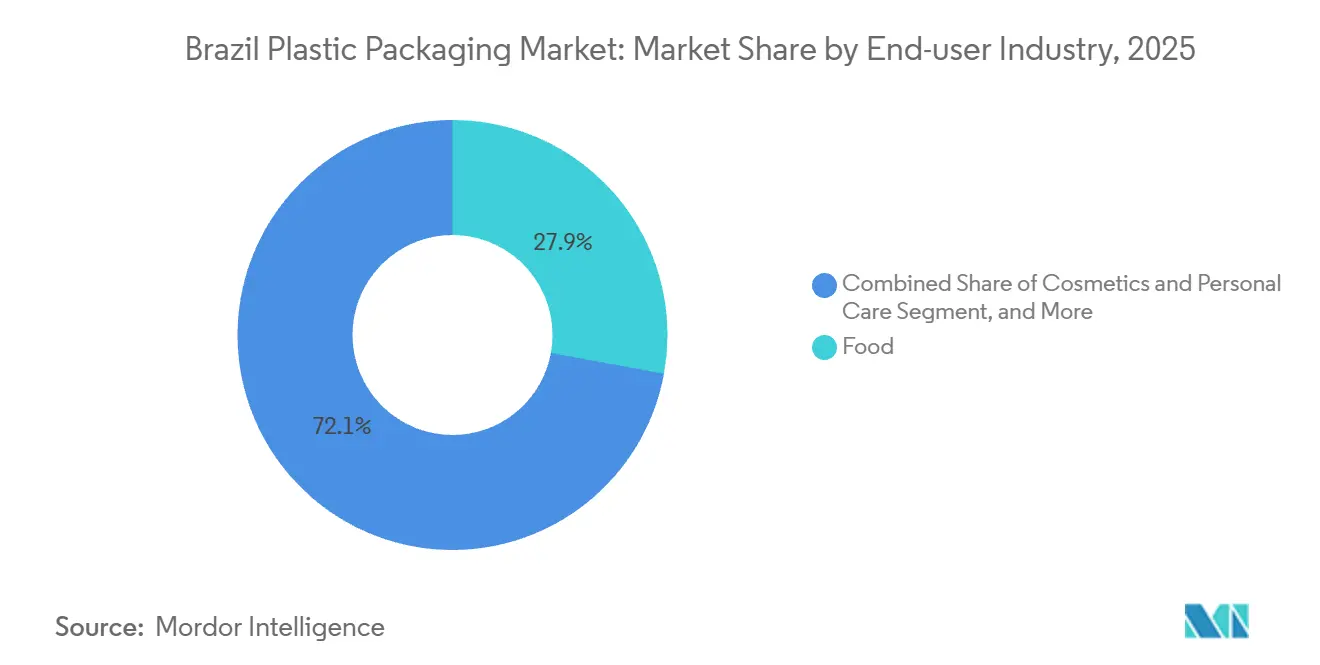

- Par secteur d'utilisation finale, l'alimentation a conservé la plus grande part, à 27,88 %, en 2025, et les cosmétiques et soins personnels devraient progresser au TCAC le plus rapide, à 3,01 %.

- Par procédé de fabrication, l'extrusion représentait 29,54 % des parts de marché en 2025, tandis que le thermoformage devrait afficher le TCAC le plus élevé, à 3,12 %, porté par l'adoption de l'étiquetage dans le moule.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages plastiques au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obligations en matière de matériaux durables imposées par l'ANVISA et le CONAMA | +0.5% | National, application précoce à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2 à 4 ans) |

| Expansion rapide de la chaîne du froid pour le commerce électronique | +0.4% | National, concentré dans les régions Sud-Est et Sud | Court terme (≤ 2 ans) |

| Engagements des propriétaires de marques pour ≥ 25 % de résine post-consommation d'ici 2028 | +0.3% | National, porté par les marques multinationales de produits de grande consommation et de cosmétiques | Moyen terme (2 à 4 ans) |

| Avantage des matières premières pétrochimiques grâce à l'éthanol domestique | +0.2% | National, ancré par les pôles éthanol de São Paulo et Rio Grande do Sul | Long terme (≥ 4 ans) |

| Projets pilotes de traçabilité par chaîne de blocs valorisant les références premium | +0.1% | National, adoption précoce dans les cosmétiques et l'alimentation premium | Moyen terme (2 à 4 ans) |

| Incitations fiscales sur les bioplastiques à base de bagasse | +0.1% | National, recherche et développement à São Paulo et Minas Gerais | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations en matière de matériaux durables imposées par l'ANVISA et le CONAMA

Le Décret présidentiel 12 688 a institué des objectifs de logistique inverse juridiquement contraignants, obligeant à atteindre 32 % de récupération et 22 % de contenu recyclé post-consommation d'ici 2026.[1]Planalto, "Decreto nº 12.688, de 18 de Dezembro de 2024," planalto.gov.br La note technique complémentaire de l'ANVISA RDC 326/2024 autorise le polyéthylène téréphtalate recyclé et le polyéthylène haute densité en contact direct avec les aliments, à condition que les transformateurs valident la traçabilité en boucle fermée et la conformité aux migrations selon la norme ISO 15632. Les transformateurs réoutillent donc leurs installations avec des systèmes de tri par infrarouge proche et de décontamination ultra-propre répondant aux seuils stricts de qualité alimentaire. Les propriétaires de marques risquent des pénalités pour des allégations de contenu recyclé invérifiables, ce qui les pousse vers des fournisseurs certifiés. Le projet de loi PL 5321/2025 en attente vise à inscrire dans la loi des niveaux minimaux de contenu recyclé, signalant que les objectifs volontaires deviendront probablement obligatoires au cours de la prochaine décennie.

Expansion rapide de la chaîne du froid pour le commerce électronique

La pénétration de l'épicerie en ligne au Brésil a atteint 8 % du commerce alimentaire de détail en 2025, doublant depuis 2020 à mesure que les consommateurs privilégient la livraison à domicile pour les protéines réfrigérées et les produits laitiers. Les centres de distribution spécifient désormais des pochettes flexibles à haute barrière qui prolongent la durée de conservation à température ambiante de quatre à douze heures, réduisant la dépendance aux camions frigorifiques et les dépenses en carburant diesel. Le stratifié papier-polyéthylène AmFiber d'Amcor est arrivé début 2025 pour servir ce créneau, offrant une recyclabilité en bordure de trottoir là où la collecte de fibres mixtes est disponible. Des subventions gouvernementales d'une valeur de 500 millions BRL (95 millions USD) dans le cadre d'une feuille de route pour les bioraffineries de mai 2025 soutiennent des usines pilotes pour des revêtements barrières biosourcés pouvant remplacer l'alcool éthylène-vinylique importé dans un délai de trois ans. Ces développements renforcent la demande pour des emballages flexibles plus légers et compacts.

Engagements des propriétaires de marques pour ≥ 25 % de résine post-consommation d'ici 2028

Grupo Boticário et Natura ont pris des engagements publics pour s'approvisionner en au moins 25 % de résine post-consommation d'ici 2028, déclenchant une demande d'achat qui remodèle les chaînes d'approvisionnement en résine.[2]Prefeitura de São Paulo, "Lei Municipal – Proibição de EPS," prefeitura.sp.gov.br Braskem a répondu en réservant 30 % de sa capacité de polyéthylène aux grades mécaniques et bio-attribués d'ici 2027. Cependant, le polypropylène recyclé de qualité alimentaire reste rare car sa faible densité entrave la séparation automatique, laissant les transformateurs dépendants des intrants vierges. Sans licence locale de la technologie de dissolution avancée de NextLooPP, le déficit de circularité pour les pots de yaourt et les plateaux pour micro-ondes persiste.

Avantage des matières premières pétrochimiques grâce à l'éthanol domestique

L'usine de polyéthylène biosourcé de 260 000 t/an de Braskem à Triunfo s'approvisionne en éthanol dans le cadre de contrats à prix fixe qui dissocient les prix de la résine des fluctuations du brut Brent, réduisant la prime par rapport aux grades fossiles à environ 5 %. La réforme fiscale de 2025 a accordé une réduction de 60 % des taxes sur les plastiques bio-attribués, inclinant davantage les économies de coûts, tandis que la Taxonomie durable brésilienne qualifie désormais ces résines pour le financement par obligations vertes. Ces incitations fiscales soutiennent les plans de déblocage de capacité sur des sites existants qui pourraient porter la production domestique de bio-polyéthylène au-delà de 350 000 t/an d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans la collecte des déchets municipaux dans les villes de niveau 3 | −0.3% | National, aigu dans les régions Nord et Nord-Est | Moyen terme (2 à 4 ans) |

| Réaction des consommateurs contre les plateaux en polystyrène expansé à usage unique | −0.2% | National, concentré à São Paulo, Rio de Janeiro, Santos | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en polypropylène recyclé de qualité alimentaire | −0.1% | National, transformateurs de produits laitiers et de plats préparés | Moyen terme (2 à 4 ans) |

| Volatilité des devises entravant la répercussion des prix des résines | −0.1% | National, transformateurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la collecte des déchets municipaux dans les villes de niveau 3

Seulement 25,7 % des municipalités brésiliennes disposaient d'une collecte sélective en 2024, laissant des décharges de déchets mixtes qui contaminent les recyclables avec des lixiviats organiques. Les matières premières certifiées de qualité sont donc concentrées à São Paulo et Rio de Janeiro, tandis que les transformateurs de Manaus et Belém importent du polyéthylène téréphtalate recyclé avec des primes de fret à deux chiffres. Un prêt de 120 millions USD de la Banque interaméricaine de développement approuvé en 2024 financera quinze centres régionaux de tri, mais leur mise en service s'étend jusqu'en 2027, retardant la conformité aux objectifs de logistique inverse de 2026. Le déséquilibre géographique freine l'élan de l'économie circulaire en dehors du cœur industriel.

Réaction des consommateurs contre les plateaux en polystyrène expansé à usage unique

Les interdictions municipales sur les emballages alimentaires en polystyrène expansé sont entrées en vigueur à São Paulo, Rio de Janeiro et Santos en 2024, invoquant des préoccupations liées aux déchets marins.[3]Natura, "Biome Line Launch," natura.com.br Les chaînes de restauration rapide se sont tournées vers des boîtes à charnière en fibres moulées et des plateaux en polypropylène, immobilisant environ 80 millions BRL (15 millions USD) d'outillage obsolète et provoquant des licenciements dans trois transformateurs régionaux. Des enquêtes menées en février 2025 montrent que 68 % des consommateurs métropolitains associent le polystyrène expansé à des dommages environnementaux, même lorsque les alternatives en fibres ont une empreinte carbone plus importante. L'écart de perception accélère le déclin structurel du polystyrène et augmente les coûts d'emballage pour les repas économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les systèmes de consigne stimulent l'adoption du polyéthylène téréphtalate

Le polyéthylène téréphtalate a obtenu un TCAC prévisionnel de 2,21 % jusqu'en 2031, les lois sur la consigne à São Paulo et Rio de Janeiro garantissant un approvisionnement en balles propres répondant aux seuils de pureté pour le contact alimentaire de l'ANVISA. Le polyéthylène a conservé 40,13 % des parts en 2025, soutenu par les films flexibles et un avantage en termes de coût des matières premières grâce à l'éthanol de canne à sucre qui limite la volatilité des coûts. La taille du marché des emballages plastiques au Brésil pour les formats en polyéthylène restera dominante, mais la croissance du polyéthylène téréphtalate la dépasse à mesure que les propriétaires de marques recherchent des boucles bouteille à bouteille. Le retard de recyclage du polypropylène est dû à la contamination croisée liée à la densité, maintenant le contenu recyclé en dessous de 20 % et limitant les ambitions circulaires. Le polystyrène continue de perdre du terrain après que les interdictions municipales ont éliminé les plateaux à usage unique, réorientant la demande vers le polypropylène et les fibres moulées. D'autres résines telles que le polyamide occupent des rôles de niche à haute barrière là où les seuils réglementaires limitent la substitution.

L'expansion de 15 000 t/an d'Indorama Ventures à Indaiatuba achemine désormais le polyéthylène téréphtalate post-consommation vers des granulés de qualité bouteille premium qui commandent des primes de prix de 20 % par rapport aux marchés des fibres. Pendant ce temps, la voie de dissolution NextLooPP pour le polypropylène recyclé de qualité alimentaire ne dispose pas de licence brésilienne, perpétuant les pénuries pour les pots de yaourt et les plateaux de plats préparés. Combinées au mandat de 22 % de contenu recyclé du Décret 12 688, ces dynamiques orientent l'approvisionnement en résine vers des flux mécaniques et chimiques certifiés et renforcent les investissements dans l'infrastructure de qualité des balles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'emballage : les formats flexibles réduisent les coûts du dernier kilomètre

Les emballages plastiques flexibles ont capté 53,42 % des parts en 2025 et progresseront à un TCAC de 2,46 % jusqu'en 2031, les plateformes d'épicerie en ligne privilégiant les pochettes compactes qui réduisent la consommation de diesel lors des livraisons du dernier kilomètre. Les films à haute barrière avec des noyaux en alcool éthylène-vinylique prolongent la durée de conservation des protéines réfrigérées et des produits laitiers, permettant la livraison à température ambiante dans les corridors périurbains. La part du marché des emballages plastiques au Brésil pour les formats rigides reste solide dans les boissons gazeuses et les produits chimiques ménagers, où la résistance aux chocs et la pression interne nécessitent des bouteilles et des bocaux. Le stratifié AmFiber recyclable en bordure de trottoir d'Amcor vise à permettre la déviation des fibres-films, mais se heurte aux limites du système de collecte en dehors des principales zones métropolitaines. Les projets pilotes de bioraffinerie financés par le gouvernement, convertissant la bagasse en revêtements barrières, pourraient réduire les coûts des intrants pour les films flexibles dans un délai de trois ans, réduisant l'écart de prix avec les options rigides et stimulant davantage l'adoption des emballages flexibles.

L'investissement de 200 millions BRL (38 millions USD) de Klabin pour laminer du papier kraft avec du bio-polyéthylène positionne l'entreprise pour intégrer la pâte à papier, le polymère et la transformation sous un même toit. L'intégration verticale promet une capture de marge tout au long de la chaîne de valeur tout en offrant aux propriétaires de marques des alternatives de substitution aux structures métallisées. Les transformateurs d'emballages rigides doivent donc se tourner vers l'allègement et les innovations rechargeables pour défendre leurs parts face à l'empiètement des emballages flexibles.

Par forme de produit : les films et enveloppes surpassent grâce à l'efficacité de la chaîne du froid

Les films et enveloppes sont en bonne voie pour un TCAC de 2,63 % jusqu'en 2031, bénéficiant de constructions multicouches qui maintiennent les protéines réfrigérées dans les limites microbiologiques sans réfrigération active. La taille du marché des emballages plastiques au Brésil pour les pochettes et sachets s'établissait à 32,37 % en 2025, soutenue par les références de café en dose individuelle, de condiments et de soins personnels dont le contrôle des portions correspond aux modes de vie urbains effrénés. Les bouteilles et bocaux dominent le service des boissons dans le cadre des systèmes de consigne, tandis que les plateaux connaissent une substitution de matériaux, s'éloignant du polystyrène expansé vers le polypropylène et les fibres moulées. Les sacs en vrac agricoles sont en concurrence avec les importations de polypropylène tissé à bas coût en provenance d'Asie, mettant au défi les transformateurs nationaux d'apporter de la valeur ajoutée grâce à la stabilisation aux UV et aux fonctionnalités de traçabilité.

Un cryogel à base de bagasse de canne à sucre développé en avril 2025 offre une protection aux chocs équivalente au polystyrène expansé avec un grammage de base inférieur de 30 %, permettant aux exportateurs d'électronique de réduire leurs dépenses de fret à deux chiffres. La consultation de l'ANVISA de janvier 2026 sur les emballages cosmétiques rechargeables signale une ouverture réglementaire aux contenants à usages multiples, ce qui pourrait remodeler la demande en termes de forme et pousser les transformateurs à adopter des systèmes de fermeture modulaires.

Par secteur d'utilisation finale : la dynamique des rechargeables valorise les cosmétiques

L'alimentation représentait 27,88 % de la demande en 2025, soutenue par la croissance des protéines réfrigérées et la pénétration de l'épicerie en ligne. Pourtant, les cosmétiques et soins personnels devraient afficher un TCAC de 3,01 % à mesure que les obligations de rechargeabilité et les lancements de bio-polymères premium stimulent l'innovation. Le marché des emballages plastiques au Brésil pour les boissons bénéficie d'un système de consigne pour le polyéthylène téréphtalate de qualité alimentaire avec une pureté dépassant 95 %, facilitant le recyclage en boucle fermée des bouteilles. Les emballages pharmaceutiques et de soins de santé doivent satisfaire à la sérialisation de l'ANVISA en vertu de la RDC 157/2017, soutenant la demande de blisters inviolables.

Le vrac industriel reste un bastion du polypropylène tissé grâce à sa résistance à l'empilage et à sa résistance aux UV. Les enquêtes auprès des consommateurs révèlent un écart entre la sensibilisation aux rechargeables (75 %) et le comportement d'achat (22 %), suggérant que des incitations réglementaires stimuleront l'adoption à grande échelle. Le laboratoire de recherche d'IFF, inauguré en août 2025, explore l'encapsulation de fragrances biosourcées, ce qui pourrait réduire le besoin de polymères vierges dans les emballages de parfums fins.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par procédé de fabrication : l'étiquetage dans le moule stimule le thermoformage

Le thermoformage vise un TCAC de 3,12 % à mesure que les marques laitières adoptent des étiquettes dans le moule qui fusionnent décoration et structure de paroi en une seule étape, éliminant les adhésifs et améliorant les rendements de recyclage. L'extrusion dominait 29,54 % de la production de 2025 pour les sacs d'épicerie en film soufflé, le paillage et le film étirable. Le moulage par injection conserve son leadership dans les fermetures, où une haute précision de filetage est critique, tandis que le moulage par soufflage produit des bouteilles légères en polyéthylène téréphtalate, dont le poids unitaire moyen a diminué de 12,5 % entre 2020 et 2025. Le moulage rotatif et par compression servent des contenants industriels de niche.

L'expansion de Huhtamaki en 2024 a ajouté deux lignes de thermoformage à grande vitesse capables de produire 120 millions de pots de yaourt par an. L'expansion vise à atteindre un attrait premium en rayon grâce à une fusion d'étiquettes à couverture totale. La plateforme de chaîne de blocs Recircula Brasil audite désormais les déclarations de contenu recyclé dans plusieurs procédés, améliorant la transparence et décourageant l'écoblanchiment.

Analyse géographique

São Paulo, Rio de Janeiro et Minas Gerais accueillent ensemble environ 65 % de la capacité de transformation et 70 % de l'approvisionnement certifié en résine post-consommation, reflétant des systèmes de collecte sélective matures et la proximité des pôles de produits de grande consommation de marque. La région Sud, ancrée par le Paraná, Santa Catarina et Rio Grande do Sul, bénéficie de corridors de biomasse de canne à sucre et de foresterie qui alimentent le bio-polyéthylène attribué et les stratifiés de papier kraft, réduisant le fret des matières premières. Les États du Nord-Est et du Nord sont en retard avec une collecte sélective dans seulement 12 % des municipalités, obligeant les transformateurs à expédier des matières premières recyclées depuis le Sud-Est avec des primes qui érodent la compétitivité. Les zones du Centre-Ouest comme Goiás et Mato Grosso émergent comme des centres d'extrusion de films agricoles, tirant parti du besoin des transformateurs de soja et de maïs pour des pochettes d'exportation à haute barrière.

Les objectifs de logistique inverse fixés par le Décret 12 688 seront principalement atteints dans les régions les plus aisées, élargissant les écarts de conformité. Les centres financés par la Banque interaméricaine de développement dont l'ouverture est prévue d'ici 2027 visent à réduire le déficit, mais arrivent après le repère de 2026, risquant une exposition aux pénalités pour les transformateurs dépendant de villes sous-desservies. Les interdictions municipales de polystyrène dans les métropoles côtières ont mis sous pression les transformateurs sans diversification dans le thermoformage, stimulant le redéploiement des capacités vers des lignes de polypropylène ou de fibres moulées dans le Sud-Est.

La Taxonomie durable brésilienne désigne le bio-polyéthylène comme un actif de transition éligible à l'émission d'obligations vertes, catalysant des rénovations sur des sites existants à São Paulo et Rio Grande do Sul. La pénétration du commerce électronique atteint deux chiffres dans le Sud-Est et le Sud, générant une demande de pochettes à froid ambiant, tandis que les municipalités de niveau 3 du Nord continuent de s'appuyer sur des contenants rigides plus lourds en raison de l'inertie des infrastructures. Sur l'horizon de prévision, l'homogénéité des infrastructures plutôt que l'innovation en matière de conception de produits pourrait s'avérer le principal différenciateur régional sur le marché des emballages plastiques au Brésil.

Paysage concurrentiel

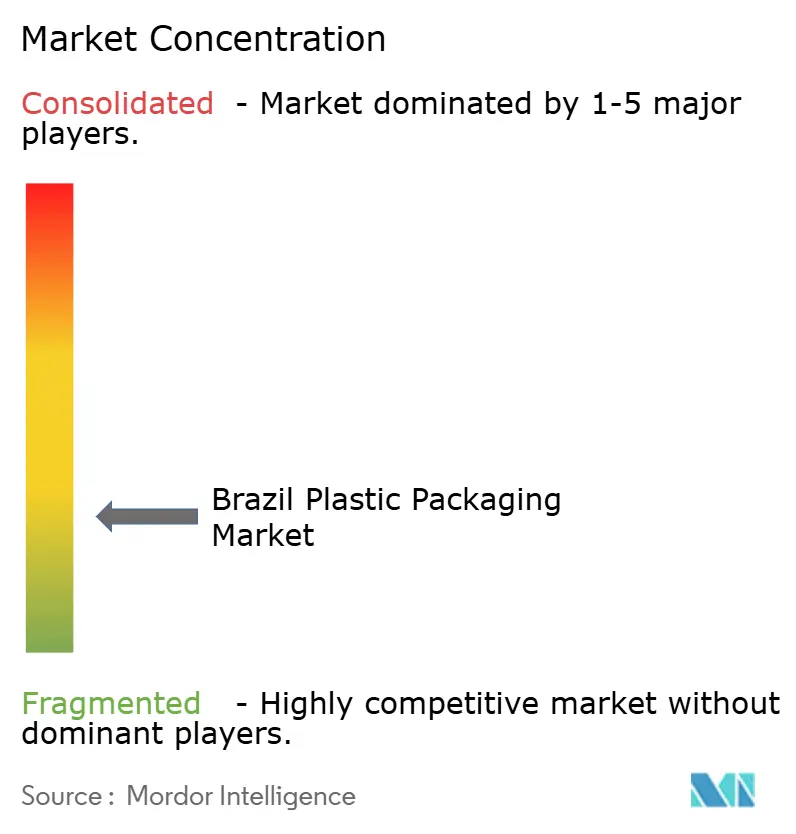

Le marché brésilien des emballages plastiques est fragmenté. Les multinationales Amcor, Mondi et Sealed Air sont en concurrence aux côtés de spécialistes nationaux tels que Klabin, Braskem et Termotécnica. L'orientation stratégique a migré vers la certification de résine post-consommation, la traçabilité par chaîne de blocs et les matières premières à faible teneur en carbone plutôt que vers de simples ajouts de capacité. La fusion proposée entre Amcor et Berry Global est en attente d'approbation antitrust, ce qui pourrait nécessiter des cessions d'usines de films pour préserver la concurrence. Des espaces blancs subsistent autour du polypropylène recyclé de qualité alimentaire, où les pénuries obligent les transformateurs à mélanger de la résine vierge à plus de 80 %, et autour des emballages cosmétiques rechargeables, dans l'attente des directives de l'ANVISA.

Mango Materials fournit du polyhydroxyalcanoate dérivé du méthane à la gamme Biome de Natura, illustrant une intégration verticale qui contourne les chaînes fossiles. Les sceaux de factures électroniques de Recircula Brasil permettent une vérification en temps réel des déclarations de contenu recyclé, poussant les transformateurs de niveau 2 manquant de capital pour les mises à niveau de certification à se consolider ou à quitter les segments de produits de base à prix comprimés. L'acquisition de Sommaplast par AptarGroup en octobre 2025 sécurise le savoir-faire en matière de fermetures et verrouille la capacité des systèmes de distribution pour les marques de beauté multinationales. La bifurcation technologique est évidente : les acteurs de niveau 1 déploient des trieurs à infrarouge proche, des réacteurs de décontamination et l'étiquetage dans le moule, tandis que les concurrents à court de liquidités se disputent sur les prix, accélérant la consolidation du marché.

Les transformateurs de niveau intermédiaire se tournent vers des niches dans les résines bio-attribuées et les chaînes d'approvisionnement vérifiées par chaîne de blocs pour échapper aux guerres de prix sur les films de produits de base. Des plateformes telles que Recircula Brasil récompensent désormais les transformateurs qui téléchargent des sceaux de factures électroniques avec un accès préférentiel aux appels d'offres de produits de grande consommation de marque, poussant les retardataires à rééquiper leurs lignes pour la conformité à la traçabilité. Dans le même temps, les fabricants sous contrat qui s'appuyaient autrefois sur l'extrusion de sacs d'épicerie à faible marge se tournent vers des services de thermoformage personnalisés pour les marques laitières et de plats préparés, une voie de montée en gamme rendue viable par des programmes de crédit-bail d'équipements soutenus par la Banque nationale de développement brésilienne.

Leaders du secteur des emballages plastiques au Brésil

Amcor plc

Mondi plc

Huhtamäki Oyj

Sealed Air Corporation

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'ANVISA a ouvert une consultation sur les règles d'emballages réutilisables et rechargeables pour les cosmétiques, établissant des normes d'hygiène et de traçabilité susceptibles d'accélérer les modèles économiques circulaires.

- Janvier 2026 : la Banque centrale du Brésil a publié la taxonomie nationale durable, accordant l'éligibilité aux obligations vertes au bio-polyéthylène et aux résines recyclées mécaniquement.

- Octobre 2025 : AptarGroup a finalisé l'acquisition de Sommaplast, renforçant son portefeuille de fermetures de distribution pour les marques de soins personnels en Amérique du Sud.

- Août 2025 : International Flavors and Fragrances a inauguré un laboratoire à São Paulo pour développer l'encapsulation de fragrances biosourcées, dans le but de réduire l'utilisation de polymères synthétiques.

Périmètre du rapport sur le marché des emballages plastiques au Brésil

L'emballage plastique englobe l'utilisation de matériaux plastiques pour le confinement, la protection et le transport d'une large gamme de produits. Cette forme d'emballage permet la protection, la conservation, le stockage et le transport des marchandises par diverses méthodes.

Le rapport sur le marché des emballages plastiques au Brésil est segmenté par type de matériau (polyéthylène, polypropylène, polyéthylène téréphtalate, polystyrène et polystyrène expansé, et autres types de matériaux), type d'emballage (emballage plastique flexible et emballage plastique rigide), forme de produit (bouteilles et bocaux, plateaux et contenants, pochettes et sachets, sacs et poches, films et enveloppes, et autres formes de produits), secteur d'utilisation finale (alimentation, boissons, pharmaceutiques et soins de santé, cosmétiques et soins personnels, industrie, et autres secteurs d'utilisation finale), procédé de fabrication (extrusion, moulage par injection, moulage par soufflage, thermoformage, et autres procédés de fabrication). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polystyrène et polystyrène expansé |

| Autres types de matériaux |

| Emballage plastique flexible |

| Emballage plastique rigide |

| Bouteilles et bocaux |

| Plateaux et contenants |

| Pochettes et sachets |

| Sacs et poches |

| Films et enveloppes |

| Autres formes de produits |

| Alimentation |

| Boissons |

| Pharmaceutiques et soins de santé |

| Cosmétiques et soins personnels |

| Industrie |

| Autres secteurs d'utilisation finale |

| Extrusion |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Autres procédés de fabrication |

| Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polystyrène et polystyrène expansé | |

| Autres types de matériaux | |

| Par type d'emballage | Emballage plastique flexible |

| Emballage plastique rigide | |

| Par forme de produit | Bouteilles et bocaux |

| Plateaux et contenants | |

| Pochettes et sachets | |

| Sacs et poches | |

| Films et enveloppes | |

| Autres formes de produits | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmaceutiques et soins de santé | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation finale | |

| Par procédé de fabrication | Extrusion |

| Moulage par injection | |

| Moulage par soufflage | |

| Thermoformage | |

| Autres procédés de fabrication |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages plastiques au Brésil en 2026 ?

Le marché devrait atteindre 17,48 milliards USD en 2026.

Quel TCAC est prévu pour les emballages plastiques au Brésil jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 1,72 % entre 2026 et 2031.

Quel type d'emballage se développe le plus rapidement au Brésil ?

Les formats flexibles, notamment les films à haute barrière, devraient progresser à un TCAC de 2,46 % jusqu'en 2031.

Pourquoi le polyéthylène téréphtalate gagne-t-il des parts de marché ?

Les systèmes de consigne dans les grandes villes garantissent des balles de bouteilles propres, soutenant un TCAC de 2,21 % pour le polyéthylène téréphtalate jusqu'en 2031.

Quelle réglementation influence le plus le contenu recyclé au Brésil ?

Le Décret présidentiel 12 688 impose 22 % de contenu recyclé post-consommation dans les emballages plastiques d'ici 2026.

Quel segment d'utilisation finale est en passe de connaître la croissance la plus rapide ?

Les emballages cosmétiques et de soins personnels devraient s'étendre à un TCAC de 3,01 % grâce aux initiatives d'emballages rechargeables.

Dernière mise à jour de la page le: