Taille et part du marché des emballages plastiques des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

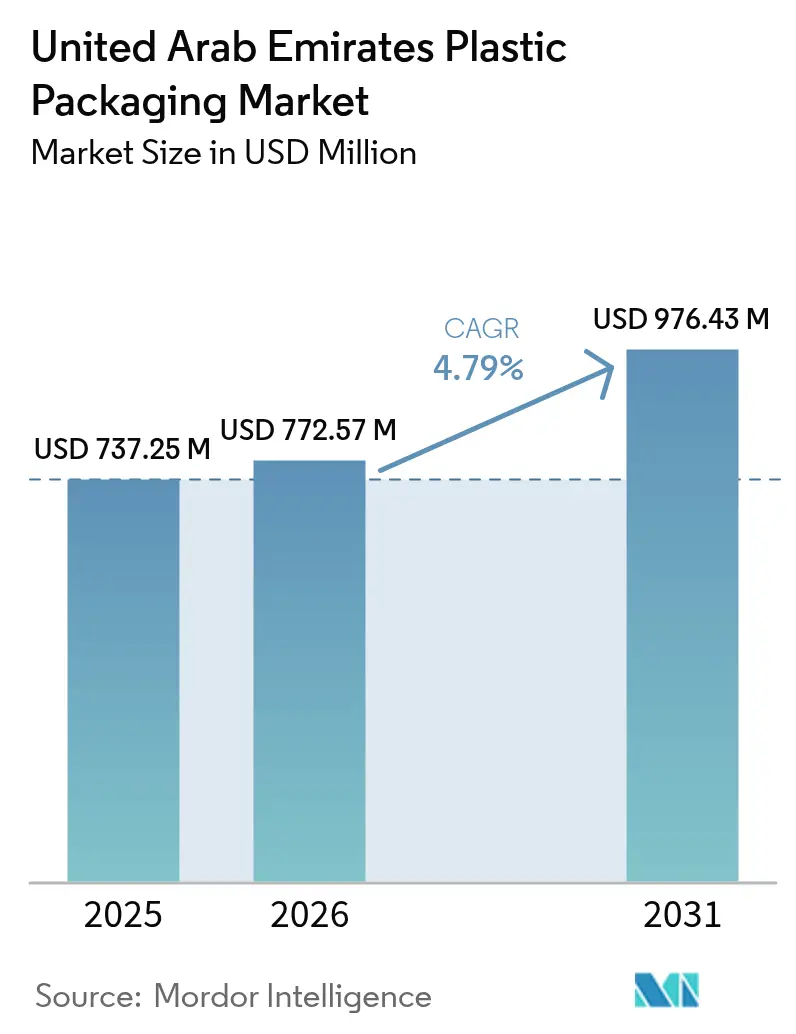

| Taille du marché de l'année de base (2025) | 737.25 Millions de dollars américains |

| Taille du Marché (2026) | 772.57 Millions de dollars américains |

| Taille du Marché (2031) | 976.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques des Émirats arabes unis par Mordor Intelligence

La taille du marché des emballages plastiques des Émirats arabes unis a été évaluée à 737,25 millions USD en 2025 et devrait croître de 772,57 millions USD en 2026 pour atteindre 976,43 millions USD d'ici 2031, à un CAGR de 4,79 % au cours de la période de prévision (2026-2031). Une demande robuste des circuits alimentaires, de boissons et du commerce électronique, conjuguée à des incitations réglementaires en faveur des matériaux durables, sous-tend cette expansion. Les formats rigides, ancrés par les bouteilles en polyéthylène téréphtalate (PET), représentent le flux de revenus le plus important ; pourtant, les transformateurs se diversifient progressivement vers des pochettes flexibles, des sacs autoportants et des stratifiés mono-matériaux qui réduisent le poids et améliorent la recyclabilité. Le programme industriel fédéral Opération 300 milliards, qui vise 300 milliards AED (81,6 milliards USD) de valeur ajoutée manufacturière d'ici 2031, se traduit directement par de nouvelles opportunités d'emballage pour les transformateurs alimentaires nationaux, les producteurs pharmaceutiques et les marques de produits de grande consommation. La hausse des revenus des ménages soutient la premiumisation, tandis que l'interdiction nationale des plastiques à usage unique en 2025 accélère les investissements dans des alternatives recyclables et biosourcées. Parallèlement, la création de Borouge Group International via la transaction ADNOC-OMV-Nova Chemicals garantit un approvisionnement captif en résine, aidant les transformateurs locaux à atténuer les fluctuations de prix des matières premières importées.

Principales conclusions du rapport

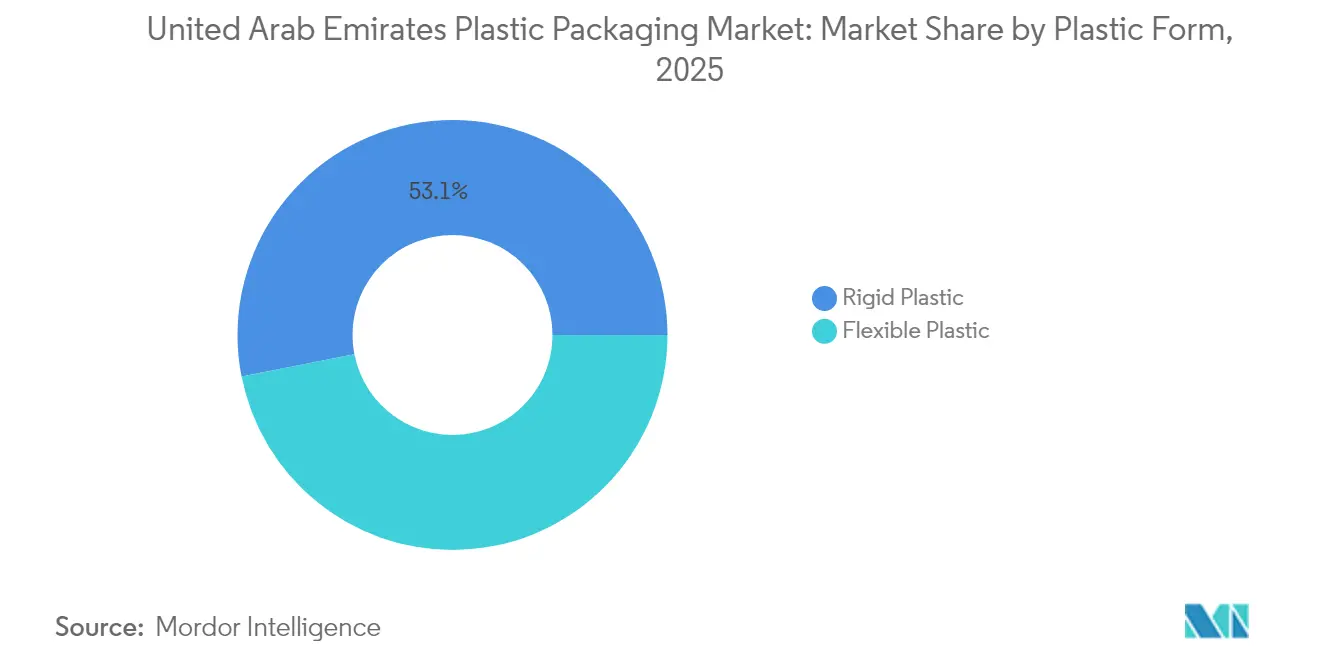

- Par forme de plastique, les plastiques rigides ont dominé avec une part de revenus de 53,10 % en 2025 ; les formats flexibles devraient progresser à un CAGR de 7,37 % d'ici 2031.

- Par produit, les bouteilles détenaient 33,75 % de la part de marché des emballages plastiques des Émirats arabes unis en 2025, tandis que les pochettes devraient se développer à un CAGR de 6,12 % d'ici 2031.

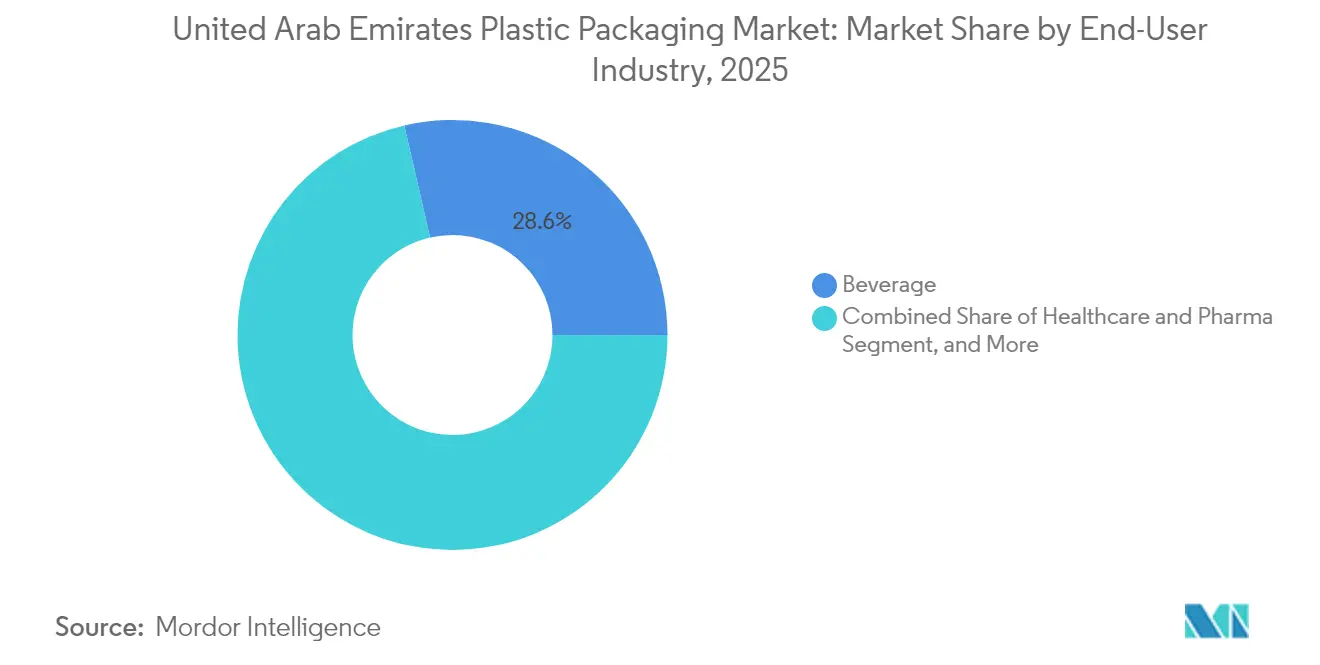

- Par utilisateur final, les applications boissons ont capté une part de 28,60 % de la taille du marché des emballages plastiques des Émirats arabes unis en 2025, et les emballages de santé devraient progresser à un CAGR de 6,89 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages plastiques des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu par habitant et premiumisation | +1.2% | Nationwide, la plus forte à Dubaï | Moyen terme (2-4 ans) |

| Essor de l'épicerie en ligne et de la demande de livraison | +1.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Expansion de la capacité agroalimentaire dans le cadre de l'Opération 300 milliards | +1.5% | Zones industrielles nationales | Long terme (≥ 4 ans) |

| Interdictions de plastiques à usage unique et adoption de conditionnements mono-matériaux | +0.9% | Tous les émirats, déploiement progressif | Moyen terme (2-4 ans) |

| Projet pilote REP de Tadweer pour la conception en vue du recyclage | +0.6% | Abu Dhabi et Dubaï en premier | Long terme (≥ 4 ans) |

| Mégaprojet de PLA à Abu Dhabi pour les bioplastiques | +0.8% | À l'échelle nationale avec un potentiel d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu par habitant et premiumisation

La hausse des revenus disponibles oriente les consommateurs vers des emballages à valeur ajoutée qui signalent fraîcheur, commodité et qualité de marque. Les marques de confiserie, de snacks et de produits laitiers passent des films simples aux pochettes autoportantes et aux emballages multicouches refermables qui prolongent la durée de conservation et soutiennent la consommation nomade. Les détaillants signalent une croissance à deux chiffres de la demande de conditionnements en portions individuelles, encourageant les transformateurs à investir dans des lignes de coextrusion haute barrière capables de préserver l'intégrité des produits sous le climat chaud des Émirats arabes unis. La premiumisation fait également augmenter les prix de vente moyens, permettant aux producteurs de rentabiliser leurs investissements dans des substrats recyclables et biosourcés.

Essor de l'épicerie en ligne et de la demande de livraison de repas

La forte augmentation des commandes d'épicerie en ligne après 2021 a durablement rehaussé les attentes en matière d'emballages robustes et résistants à la température, protégeant le contenu lors de multiples transferts. Les plateformes d'agrégateurs alimentaires imposent désormais des pochettes étanches et des films isolants capables de supporter des pics de chaleur supérieurs à 45 °C lors de la livraison du dernier kilomètre. Les transformateurs répondent avec des films PE double couche laminés sur du BOPP métallisé pour le contrôle de la condensation, tandis que les propriétaires de marques expérimentent des contenants équipés de puces RFID permettant la traçabilité au niveau de l'emballage lors des tournées de livraison. Ce vent porteur du commerce numérique amplifie le volume adressable pour les formats flexibles au sein du marché des emballages plastiques des Émirats arabes unis.

Expansion de la capacité agroalimentaire dans le cadre de l'Opération 300 milliards

La démarche fédérale de 300 milliards AED (81,6 milliards USD) visant à augmenter le PIB industriel déverrouille des débouchés considérables pour les emballages. La Banque de développement des Émirats a réservé 30 milliards AED (8,16 milliards USD) de prêts concessionnels pour des usines de transformation alimentaire nécessitant des emballages primaires, secondaires et tertiaires. [1]Gouvernement des EAU, "Valorisation énergétique des déchets," u.aeLes projets phares, tels que l'usine de céréales de petit-déjeuner d'IFFCO de 1 milliard AED à Dubai Industrial City, stimuleront la demande de bocaux en PET, de films multicouches et de barquettes haute barrière dès le début de la production commerciale en 2026. À mesure que davantage de transformateurs relocalisent leur production pour se conformer aux directives de sécurité alimentaire, l'approvisionnement localisé en intrants d'emballage devient prioritaire, stimulant les opportunités pour les transformateurs de petite et moyenne taille.

Interdictions de plastiques à usage unique et conditionnements mono-matériaux

Les interdictions généralisées portant sur les sacs à usage unique, les mousses et les couverts jetables, appliquées à partir de janvier 2025 avec des amendes allant jusqu'à 50 000 AED (13 600 USD), accélèrent le passage vers des stratifiés mono-matériaux en PE, PP ou PET pouvant intégrer les filières de recyclage existantes. L'élimination progressive du polystyrène à Dubaï a déjà incité les chaînes de restauration rapide à opter pour des caisses-plateaux en polypropylène et des bols à salade en PET. Des incitations telles que des remises fiscales sur les emballages à contenu recyclé et des subventions pour les conceptions allégées contribuent à réduire l'écart de coût par rapport à la résine vierge. Le respect par les propriétaires de marques des clauses de reporting Scope 3 de la loi climatique des Émirats arabes unis renforce encore davantage la demande de solutions d'emballage à faible empreinte carbone. [2]L'Institut ESG, "La loi climatique des EAU est là," the-esg-institute.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines pour les matières premières importées | -1.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Capacités de recyclage limitées pour les films flexibles | -0.8% | Plus aiguë dans les émirats du Nord | Moyen terme (2-4 ans) |

| Taxe carbone aux frontières de l'UE sur les exportations riches en plastique | -0.4% | Transformateurs orientés vers l'exportation | Long terme (≥ 4 ans) |

| Surcharges de droits d'entrée émanant des centres de tri des matériaux sous-performants | -0.6% | Zones de gestion des déchets | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines pour les matières premières importées

Les transformateurs importent des polyoléfines et du PET pour une valeur de 6,4 milliards USD en 2023, exposant les budgets d'approvisionnement à de fortes fluctuations de coûts en raison des perturbations géopolitiques. Les petites entreprises sans lignes de couverture subissent une compression des marges lorsque les prix contractuels sont révisés trimestriellement, et les propriétaires de marques exigent de plus en plus des accords de blocage de prix. Bien que la chaîne d'approvisionnement nouvellement intégrée de Borouge devrait amortir les pics de prix locaux pour certaines qualités, la dépendance vis-à-vis du PET étranger et des additifs spécialisés limite toujours la prévisibilité.

Capacités de recyclage limitées pour les films flexibles

À l'échelle nationale, les installations de valorisation des matériaux n'atteignent actuellement qu'un taux de détournement de 4 % des déchets plastiques, les stratifiés flexibles étant la fraction la moins bien desservie. Les trieuses optiques à intelligence artificielle atteignent 91 % de précision sur les bouteilles rigides, mais peinent avec les films de moins de 50 microns d'épaisseur, contraignant les propriétaires de marques à payer des droits d'entrée plus élevés pour l'élimination par valorisation énergétique. Les projets d'usines de valorisation énergétique de 100 MW à Abu Dhabi et Dubaï traiteront les résidus difficiles à recycler, mais ne peuvent pas fermer la boucle pour la circularité de la chaîne de valeur. Le déficit d'infrastructures freine le dynamisme vers des emballages flexibles pleinement circulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de plastique : les formats flexibles connaissent une adoption rapide

Les matériaux flexibles progressent rapidement, avec un CAGR de 7,37 % d'ici 2031, à mesure que le commerce électronique et les services de livraison alimentaire plébiscitent des conditionnements plus légers et plus compacts. En revanche, le segment rigide représente toujours la plus grande tranche de revenus en 2025 à 53,10 %, soutenu par les bouteilles d'eau en PET et les bidons laitiers en polyéthylène haute densité (PEHD). Les pochettes légères aident les propriétaires de marques à réduire les émissions logistiques, car chaque kilogramme de produit n'utilise que 30 grammes de film, tandis qu'un volume équivalent en verre pèserait 1,5 kilogramme. Les incitations réglementaires qui récompensent les stratifiés mono-matériaux PE-PE ou PP-PP par rapport aux sachets doublés d'aluminium font davantage pencher la balance en faveur des constructions flexibles.

Les transformateurs expérimentent également des films en acide polylactique (PLA) d'origine biosourcée en prévision du démarrage de la méga-usine d'Emirates Biotech en 2028, anticipant des baisses de coûts une fois l'approvisionnement national à l'échelle. Par conséquent, des sacs à salade compostables et des capsules de café font leur apparition sur les rayons des détaillants, offrant des preuves concrètes de l'engagement du marché des emballages plastiques des Émirats arabes unis envers la circularité. Le PET rigide reste indispensable pour les boissons gazeuses, mais les producteurs intègrent de plus en plus jusqu'à 25 % de flocons de PET recyclé pour satisfaire aux critères d'éco-label et répondre aux mandats municipaux.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les bouteilles conservent leur dominance tandis que les sacs et pochettes progressent rapidement

Les bouteilles représentaient 33,75 % du chiffre d'affaires en 2025, portées par la préférence distinctive du Golfe pour l'eau potable conditionnée sous des températures désertiques. Les transformateurs laitiers standardisent de même sur le PET blanc multicouche pour la protection contre la lumière. Néanmoins, les sacs et pochettes constituent le segment SKU à la croissance la plus rapide, progressant à un CAGR de 6,12 % d'ici 2031. Le café, les aliments pour bébés et les condiments exploitent désormais les formats pochettes qui offrent commodité et un ratio emballage/produit global plus faible. Bien que les bouchons, fermetures et couvercles constituent un créneau, ils bénéficient de volumes de commandes récurrents car les innovations en matière de distribution stimulent la différenciation des marques dans le secteur des soins personnels.

Les barquettes et caisses-plateaux servent le rayon des plats cuisinés réfrigérés, qui a connu une croissance rapide pendant la période de télétravail liée à la pandémie, mais la pression environnementale encourage un pivot du polystyrène vers le polypropylène. Les pipelines de R&D des transformateurs incluent des hybrides PP-papier compatibles avec le four à micro-ondes qui combinent résistance à la chaleur et recyclabilité améliorée. Globalement, la diversification répartit le risque pour les fournisseurs qui traditionnellement surpondéraient les contenants creux au sein du marché des emballages plastiques des Émirats arabes unis.

Par secteur utilisateur final : la santé enregistre le CAGR le plus rapide

Les applications boissons ont dominé avec une part de 28,60 % du marché des emballages plastiques des Émirats arabes unis en 2025, reflétant la forte dépendance du pays à l'eau potable conditionnée et l'expansion de ses portefeuilles de produits laitiers et de jus. Les embouteilleurs d'eau en bouteille privilégient les contenants en polyéthylène téréphtalate (PET) légers qui trouvent un équilibre entre résistance et réduction de la résine, tandis que les transformateurs laitiers spécifient de plus en plus le PET blanc multicouche pour bloquer la lumière ultraviolette et prolonger la durée de conservation dans des climats dépassant régulièrement 45 °C. La demande bénéficie également des flux touristiques et de voyages d'affaires à l'échelle nationale, qui stimulent les formats individuels dans les boissons gazeuses, les thés glacés et les boissons fonctionnelles. Les propriétaires de marques augmentent régulièrement les pourcentages de contenu recyclé pour satisfaire aux réglementations sur les emballages à usage unique, et des fermetures attachées sont adoptées en prévision des mandats des marchés d'exportation. Collectivement, ces évolutions maintiennent les lignes de préformes de bouteilles et de bouchons à des taux d'utilisation élevés, ancrant ainsi les revenus des transformateurs au sein du marché des emballages plastiques des Émirats arabes unis.

Les emballages de santé et pharmaceutiques constituent le secteur utilisateur final à la croissance la plus rapide, avec une taille du marché des emballages plastiques des Émirats arabes unis dans ce segment projetée pour se développer à un CAGR de 6,89 % de 2026 à 2031. La nouvelle loi fédérale sur les produits médicaux simplifie les approbations et encourage les fabricants de médicaments multinationaux à baser leurs opérations de remplissage-finition dans les Zones économiques de Khalifa à Abu Dhabi, générant des commandes soutenues de blisters stériles, de flacons et de sachets unidoses. Les contenants en polypropylène et en copolymère d'oléfine cyclique dominent les médicaments parentéraux car ils résistent à la casse et à la migration chimique, tandis que les films multicouches haute barrière protègent les comprimés sensibles à l'humidité. Les fournisseurs proposant un moulage en salle blanche certifié ISO, une compatibilité avec la stérilisation gamma et des matières premières traçables obtiennent le statut de fournisseur privilégié à mesure que les clients pharmaceutiques renforcent leurs audits de conformité. Avec des pipelines de biologiques en croissance et la production régionale de vaccins en hausse, les transformateurs capables de fournir un moulage de précision et des fermetures inviolables sont bien positionnés pour capter des volumes supplémentaires dans les années à venir.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché des emballages plastiques des Émirats arabes unis, bien que national dans sa portée, présente des variations remarquables au niveau des émirats. Dubaï et Abu Dhabi représentent conjointement près de 69 % de la demande totale en raison de leur densité de consommateurs, de leur logistique avancée et de leurs grands clusters manufacturiers. Le port de Jebel Ali et la zone franche de Dubaï constituent un tremplin de réexportation vers l'Afrique et le Levant, augmentant le débit des caisses en carton ondulé et des films étirables qui protègent les marchandises en transit. La feuille de route d'expansion manufacturière d'Abu Dhabi d'une valeur de 2,72 milliards AED (2,72 milliards USD) vise à doubler le PIB industriel de l'émirat d'ici 2031, créant des débouchés constants pour les flacons pharmaceutiques, les préformes en PET et les fermetures moulées par injection. À Sharjah, Ajman et Ras Al Khaimah, la croissance démographique et les clusters de transformation alimentaire des PME stimulent une demande incrémentale, bien qu'à partir d'une base plus petite. Ces émirats du nord abritent également des installations d'impression flexographique à bas coût qui attirent des commandes d'emballages pour snacks cherchant l'efficacité économique. Les incitations des zones franches permettant une propriété étrangère à 100 % incitent les transformateurs multinationaux à implanter des hubs de service régional au sein du marché des emballages plastiques des Émirats arabes unis. Cependant, l'approche décentralisée de l'application de l'interdiction des plastiques à usage unique — Dubaï étant en tête, et Fujairah n'ayant pas encore formalisé ses interdictions — impose des stratégies de conformité agiles de la part des fournisseurs.

La proximité géographique avec les géants asiatiques de la résine garantit de courtes durées de transit maritime mais expose également le marché domestique aux fluctuations de devises externes qui influencent les coûts d'importation de résines. Parallèlement, les mandats de la loi climatique fédérale s'appliquent à tous les émirats, obligeant les usines à collecter des ensembles de données sur les émissions de Scope 1 et Scope 2 à partir de mai 2025. L'infrastructure de gestion des déchets reste inégale ; la stratégie intégrée de Dubaï engage 74,5 milliards AED (20,26 milliards USD) dans des actifs de tri des déchets, de recyclage mécanique et de valorisation énergétique, tandis qu'Umm Al Quwain s'appuie sur la mise en décharge jusqu'à la mise en service d'un centre de traitement régional.

Paysage réglementaire

L'environnement réglementaire des Émirats arabes unis pour les emballages plastiques est façonné par des contrôles fédéraux et au niveau des émirats sur les produits à usage unique, ainsi que par des exigences de conformité pour les emballages mis sur le marché. La résolution ministérielle n° 380 de 2022 établit le cadre fédéral de réglementation des produits à usage unique avec une mise en œuvre progressive, incluant l'interdiction nationale des sacs plastiques à usage unique à partir de janvier 2024 et une phase plus large entrée en vigueur le 1er janvier 2026 couvrant des articles tels que les gobelets et couvercles de boissons, les couverts, les assiettes, les pailles, les agitateurs et les récipients alimentaires en polystyrène expansé, ainsi que des restrictions sur les sacs à usage unique de moins de 50 microns, quel que soit le matériau.

L'accès au marché dépend également de la conformité des produits et de la documentation. Les entreprises fournissant des emballages et produits plastiques réglementés sont tenues d'obtenir des certificats de conformité des Émirats arabes unis via la plateforme numérique du ministère de l'Industrie et de la Technologie avancée (MoIAT), alignant les produits sur les normes techniques et exigences de sécurité approuvées, tandis que les exemptions au sein du cadre relatif au plastique à usage unique (incluant certaines productions destinées à l'exportation ou à la réexportation et des catégories spécifiques de sacs fonctionnels) influencent la stratégie de références produits des transformateurs et la planification des stocks à travers les émirats.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages plastiques aux Émirats arabes unis commence par l'approvisionnement en résines et additifs (polyoléfines et PET, avec une intégration locale qui s'améliore pour certaines qualités) et se poursuit par le compoundage, l'extrusion de films, le thermoformage de feuilles, le moulage par injection/soufflage, l'impression et le laminage, puis la conversion en emballages finis pour les clients des secteurs alimentaire, des boissons, de la santé, des soins personnels et du commerce électronique. La distribution est soutenue par les zones franches et les principaux corridors logistiques, tandis que les grands propriétaires de marques et détaillants spécifient de plus en plus des attributs de conception pour le recyclage (structures mono-matériau, fermetures attachées pour les références destinées à l'exportation, et contenu recyclé vérifié) pour répondre aux exigences d'approvisionnement et de conformité.

En aval, la capacité de collecte et de tri reste un facteur limitant pour la disponibilité des matières premières circulaires, en particulier pour les films flexibles. Un changement de modèle opérationnel est le mouvement vers une responsabilité partagée pour les déchets d'emballage : le ministère du Changement climatique et de l'Environnement (MOCCAE) et Tadweer Group ont lancé un programme pilote de six mois de Responsabilité élargie des producteurs (REP) en juillet 2025 à Dubaï et Abou Dabi, et le MOCCAE s'est associé à BEEAH pour lancer la place de marché numérique Tahweel pour les matériaux recyclables en septembre 2025, connectant générateurs de déchets, collecteurs et retraiteurs afin d'améliorer la traçabilité des matériaux et l'efficacité des échanges.

Paysage concurrentiel

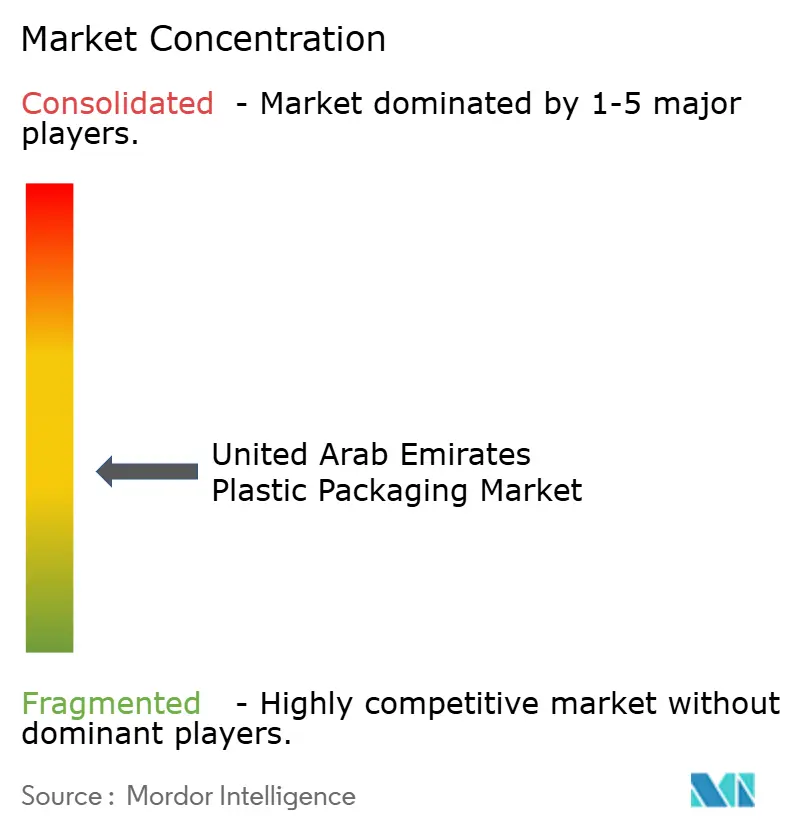

Le marché des emballages plastiques des Émirats arabes unis est caractérisé par une fragmentation modérée. Hotpack Packaging Industries se distingue avec 15,2 %, s'appuyant sur 10 usines nationales et un pipeline d'exportation croissant vers 100 pays. Son usine du New Jersey de 100 millions USD, inaugurée en mai 2025, souligne un pivot stratégique vers des revenus libellés en dollars qui couvrent l'exposition aux changes. Falcon Pack suit à 11,8 %, se concentrant sur les produits jetables conformes à l'interdiction des articles à usage unique de Dubaï grâce à l'adoption précoce du polypropylène mono-matériau.

L'intégration verticale est un thème clair : le modèle polymère-préforme de Borouge raccourcit les délais pour les embouteilleurs de boissons, tandis que la consolidation des parts d'Alpla en janvier 2025 dans Taba sécurise la capacité de soufflage sur trois émirats. Les partenariats technologiques renforcent les avantages concurrentiels. Borouge et Bericap co-développent des bouchons attachés répondant aux exigences de la Directive UE 2019/904 pour les marchés d'exportation, tandis qu'AptarGroup fournit des fermetures à soupape en silicone pour les condiments haut de gamme produits à Jebel Ali.

Les accréditations de durabilité influencent désormais les attributions d'appels d'offres. Les transformateurs proposant un contenu traçable de 30 % de rPET obtiennent le statut de fournisseur privilégié auprès des détaillants qui rendent compte publiquement de leur empreinte d'emballage. Les entreprises en retard sur la divulgation des émissions font face à des coûts de financement plus élevés en vertu des clauses d'obligations vertes émises par les banques régionales. Collectivement, ces dynamiques façonnent un écosystème où l'échelle et la compétence en circularité déterminent la viabilité à long terme au sein du marché des emballages plastiques des Émirats arabes unis.

Leaders du secteur des emballages plastiques des Émirats arabes unis

Amber Packaging Industries LLC

Huhtamaki Flexibles UAE

Mondi plc

Integrated Plastics Packaging LLC

Al Amana Plastic Bottles & Containers Manufacturing LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident est la demande de substitution conforme et de reconception créée par l'élargissement de janvier 2026 des restrictions sur les produits à usage unique aux Émirats arabes unis en vertu de la résolution ministérielle n° 380 de 2022. Cela favorise les transformateurs capables d'orienter les clients vers des alternatives certifiées (structures mono-matériau PP/PE/PET, emballages rigides recyclables et formats de restauration conformes) tout en répondant aux exigences de documentation et de test via les processus de conformité du MoIAT.

Les emballages à contenu circulaire constituent également une opportunité adressable là où infrastructure et politique convergent. Le MoIAT a autorisé l'utilisation du rPET en contact alimentaire lorsqu'il est produit dans des installations approuvées avec un certificat de conformité, et les catalyseurs d'écosystème se multiplient grâce à des programmes tels que le pilote REP MOCCAE-Tadweer de juillet 2025 et la place de marché Tahweel de MOCCAE-BEEAH pour les matériaux recyclables lancée en septembre 2025. Du côté de l'offre, des ajouts de capacité nommés dans le recyclage et la valorisation, notamment le partenariat entre BEEAH et Greenthesis pour une installation de recyclage de films PE à Sharjah (traitant plus de 7 000 tonnes de déchets plastiques par an) et les projets d'installations de récupération de matériaux menés par Tadweer à Abou Dabi et Al Ain, élargissent le réservoir de matières premières triées que les transformateurs peuvent qualifier pour les applications d'emballage.

Développements récents du secteur

- Juillet 2026 : Tadweer Group a attribué un contrat à Urbaser pour développer la première installation de récupération de matériaux en site vierge d'Abou Dabi. Le projet renforce la capacité de tri locale et favorise des flux de polymères recyclables de meilleure qualité pour les applications d'emballage, améliorant la disponibilité des matières premières recyclées pour les transformateurs opérant sous des exigences plus strictes en matière d'usage unique et de circularité.

- Septembre 2025 : Le ministère du Changement climatique et de l'Environnement (MOCCAE) et BEEAH ont lancé Tahweel, une place de marché numérique nationale pour l'échange de matériaux recyclables, y compris les plastiques. La plateforme formalise les transactions de matériaux recyclables et la transparence, aidant à connecter les participants de la chaîne de valeur des emballages à un approvisionnement plus fiable en matériaux récupérés.

- Décembre 2024 : Emirates Biotech a sélectionné la technologie Sulzer pour un complexe PLA à Abou Dabi, entré dans le pipeline de construction en 2025 avec une production visée pour début 2028. Ce choix technologique réduit les risques liés à la montée en échelle de l'approvisionnement local en résines biosourcées, permettant aux transformateurs d'élargir les essais d'emballages compostables et biosourcés en parallèle des formats mono-matériau recyclables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des emballages plastiques vendus et utilisés aux Émirats arabes unis, incluant les formats rigides et flexibles. Les valeurs sont comptabilisées au niveau des produits d'emballage fournis aux secteurs d'utilisation finale.

Exclusions de périmètre : il exclut les matériaux d'emballage non plastiques, ainsi que les revenus liés aux machines d'emballage et aux équipements d'impression.

Aperçu de la segmentation

- Par forme de plastique

- Plastique rigide

- Bouteilles en PET

- Contenants en PEHD/PP

- Plastique flexible

- Films et emballages en PE

- Pochettes autoportantes

- Sachets et sticks

- Plastique rigide

- Par type de produit

- Bouteilles

- Bocaux et contenants

- Sacs et pochettes

- Barquettes et caisses-plateaux

- Autres types de produits

- Par secteur utilisateur final

- Alimentation

- Produits frais

- Viande et fruits de mer

- Confiserie et snacks

- Autres types alimentaires

- Boissons

- Eau en bouteille

- Produits laitiers et jus

- Autres types de boissons

- Santé et pharmacie

- Soins personnels et cosmétiques

- Vente au détail et commerce électronique

- Autres secteurs utilisateurs finaux

- Alimentation

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer la base factuelle de la demande d'emballages aux Émirats arabes unis et pour ancrer les données du modèle vérifiables publiquement. Nous avons référencé des sources telles que les publications du Centre fédéral de la compétitivité et des statistiques des Émirats arabes unis, les publications du ministère de l'Économie des Émirats arabes unis, les douanes de Dubaï et d'autres statistiques commerciales douanières, les indicateurs macroéconomiques de la Banque centrale des Émirats arabes unis, et des revues à comité de lecture sur les emballages et polymères pour le contexte lié aux matériaux et au recyclage.

Du côté de l'offre et de la chaîne de valeur, les rapports annuels et présentations aux investisseurs ont été examinés pour comprendre le mix d'emballages et les tendances de prix. Nous avons ensuite vérifié l'orientation réglementaire et de durabilité via des mises à jour de presse et d'associations reconnues. Le cas échéant, nous avons utilisé des abonnements payants couvrant les données financières et de renseignement des entreprises, l'activité de brevets, et les relevés d'importation-exportation au niveau des expéditions pour recouper les signaux de capacité et l'évolution des coûts liés aux résines. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement vendu aux Émirats arabes unis, et sur la manière dont la demande évolue selon l'utilisation finale (en particulier l'alimentaire, les boissons, la vente au détail et la santé), car les définitions peuvent varier selon l'éditeur. Nous avons échangé avec un ensemble de transformateurs d'emballages, d'acteurs des matières premières et de la distribution, ainsi que de grands acheteurs, pour confirmer les parts de format, les fourchettes de prix habituelles et le rythme de substitution entre emballages rigides et flexibles.

Pour les Émirats arabes unis en particulier, les entretiens nous ont également aidés à vérifier l'impact des règles de durabilité et l'état de préparation en matière de recyclage, ainsi que la façon dont les importations entrent en jeu lorsque les acheteurs ont besoin de formats d'emballage spécifiques. Ces conclusions ont ensuite éclairé les hypothèses finales.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 14 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante du bassin de demande d'emballages aux Émirats arabes unis. L'activité d'utilisation finale et l'intensité d'emballage ont été traduites en consommation attendue d'emballages plastiques, puis en valeur à l'aide de points de prix réalistes. Pour garder les estimations ancrées, le total a été comparé à des vérifications ascendantes sélectives, incluant des revenus échantillonnés de transformateurs et des volumes au niveau des formats multipliés par le prix de vente moyen, ainsi que des vérifications de canal sur la dépendance aux importations. Le modèle a ensuite été ajusté lorsque des écarts apparaissaient.

Les principales données d'entrée du modèle incluaient la production et les tendances d'importation alimentaire et de boissons aux Émirats arabes unis, l'intensité d'expédition du commerce de détail et du commerce électronique comme indicateur indirect de l'utilisation d'emballages secondaires, l'activité de la santé et de la pharmacie, la répartition entre emballages rigides et flexibles, et l'évolution des prix liés aux résines qui affecte la tarification des emballages dans le temps. Lorsque les données ascendantes étaient incomplètes pour les petits fournisseurs, les écarts ont été traités par une mise à l'échelle basée sur les parts issues du panel interviewé, suivie d'une vérification de cohérence par rapport aux niveaux globaux de dépenses d'emballage dans le pays.

Les prévisions se sont principalement appuyées sur l'analyse de scénarios, car la demande est façonnée à la fois par la consommation macroéconomique et par des évolutions des matériaux motivées par les politiques publiques. Les scénarios ont été rattachés aux avis consensuels recueillis lors des entretiens sur la croissance des aliments et boissons emballés, le rythme de l'allègement des matériaux, et l'adoption de structures recyclables, puis convertis en trajectoires de demande et de prix année par année.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, incluant les indicateurs macroéconomiques de demande, les schémas commerciaux et d'importation des produits d'emballage, et l'orientation des prix observée sur le marché. Avant validation finale, des vérifications de variance sont effectuées sur l'ensemble des segments afin que les écarts inhabituels soient examinés et soit expliqués par un événement réel du marché, soit corrigés par des données mises à jour.

Un second examen par un analyste est effectué pour vérifier la logique, l'arithmétique et la cohérence avec le périmètre déclaré. Une nouvelle prise de contact est déclenchée lorsqu'une hypothèse clé change, ou lorsque les retours d'entretiens entrent en conflit avec les preuves documentaires. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif se produit. Après cela, une vérification finale avant livraison est réalisée pour garantir que la vision la plus actuelle est partagée avec les clients.

Dimensionnement du marché des emballages plastiques aux Émirats arabes unis par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les emballages plastiques aux Émirats arabes unis ne correspondent pas toujours, même lorsqu'elles décrivent un espace similaire. Les différences résultent généralement de la manière dont chaque étude traite la frontière des emballages plastiques, des années utilisées comme base, et du fait que les valeurs soient déclarées au niveau du chiffre d'affaires de fabrication ou à un stade ultérieur de la chaîne.

Le tableau met en évidence un large écart qui s'explique principalement par les choix de périmètre et de calendrier, ainsi que par la manière dont les prix moyens sont reportés. Dans le modèle de Mordor Intelligence, le chiffre est rattaché aux revenus des produits d'emballage plastique aux Émirats arabes unis et maintenu distinct des matériaux d'emballage plus larges, des équipements d'emballage et des éléments de transfert gonflés qui peuvent entrer dans des définitions plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 737,25 millions USD (2025) | |

| Cabinet de conseil mondial A | 1,85 milliard USD (2024) | Utilise une année de référence antérieure et semble appliquer une définition plus large en combinant davantage de types d'emballages et de valeur au niveau de la chaîne, ce qui peut augmenter les totaux par rapport aux revenus des emballages plastiques uniquement. |

| Éditeur spécialisé B | 702,01 millions USD (2024) | Fonctionne selon une fenêtre temporelle différente et peut varier quant à la comptabilisation cohérente des emballages finis importés et de certains formats flexibles selon l'utilisation finale, ce qui modifie la valeur de départ. |

À travers les trois chiffres, le principal constat est que le choix de l'année, le périmètre de produits inclus et le point de capture de la valeur expliquent la majeure partie de l'écart. En gardant le périmètre explicite, puis en le vérifiant par rapport aux indicateurs de demande et à la logique de tarification, l'estimation reste traçable jusqu'aux données d'entrée qui peuvent être revisitées et reproduites lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages plastiques des Émirats arabes unis ?

La taille du marché est de 772,57 millions USD en 2026.

À quelle vitesse la demande pour les formats en plastique flexible progresse-t-elle ?

Les formats flexibles devraient afficher un CAGR de 7,37 % d'ici 2031.

Quel secteur utilisateur final présente l'opportunité de croissance la plus rapide ?

Les applications de santé et de pharmacie affichent le dynamisme le plus élevé avec un CAGR de 6,89 % d'ici 2031.

Quel sera l'impact de l'interdiction des plastiques à usage unique sur les transformateurs ?

Effective en 2025, les amendes pouvant atteindre 50 000 AED contraignent les fournisseurs à se repositionner vers des conceptions mono-matériaux et recyclables, stimulant une innovation rapide en matière de matériaux.

Quel rôle joue Borouge Group International sur le marché ?

Borouge intègre la capacité de résine en amont et la capacité de préforme en aval, offrant aux transformateurs locaux une tarification des polymères plus stable et une sécurité d'approvisionnement.

Pourquoi l'installation de PLA à Abu Dhabi est-elle significative ?

Avec une production prévue pour 2028, l'usine de classe mondiale créera des sources nationales de PLA compostable, réduisant la dépendance aux importations et favorisant la croissance des emballages biosourcés.

Dernière mise à jour de la page le: