Taille et part du marché de la pharmacogénomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.15 Milliards de dollars |

| Taille du Marché (2031) | 16.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.61% CAGR |

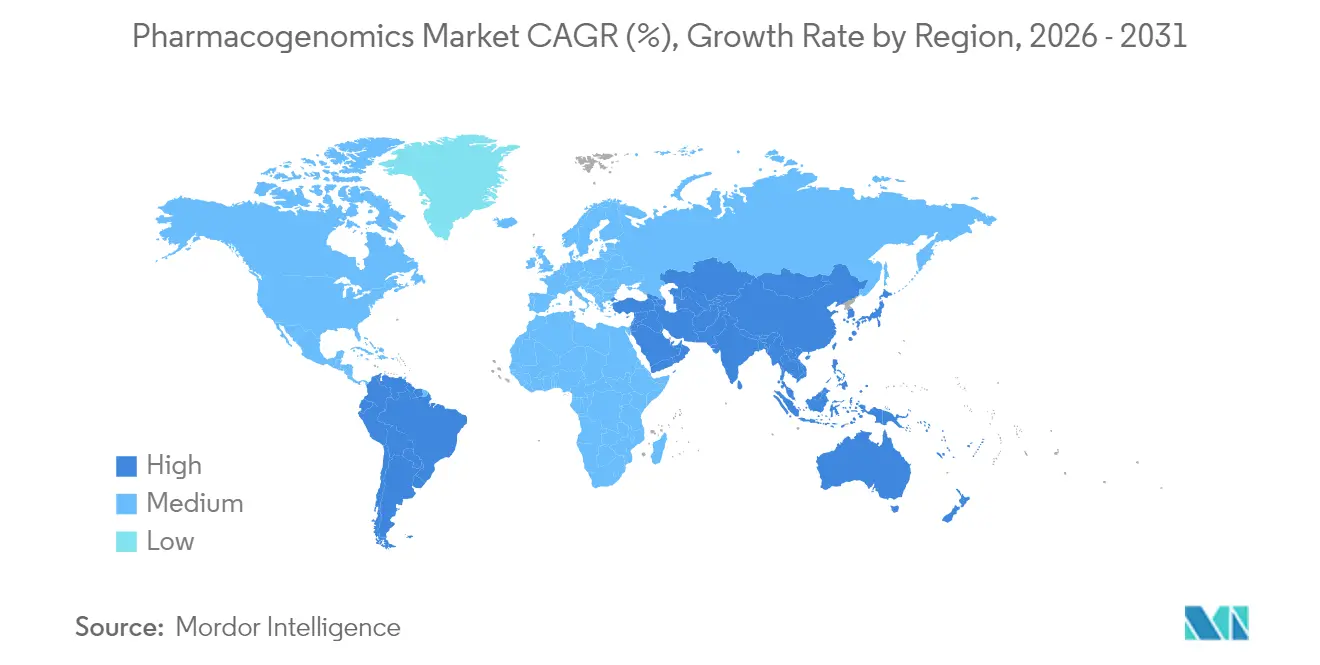

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

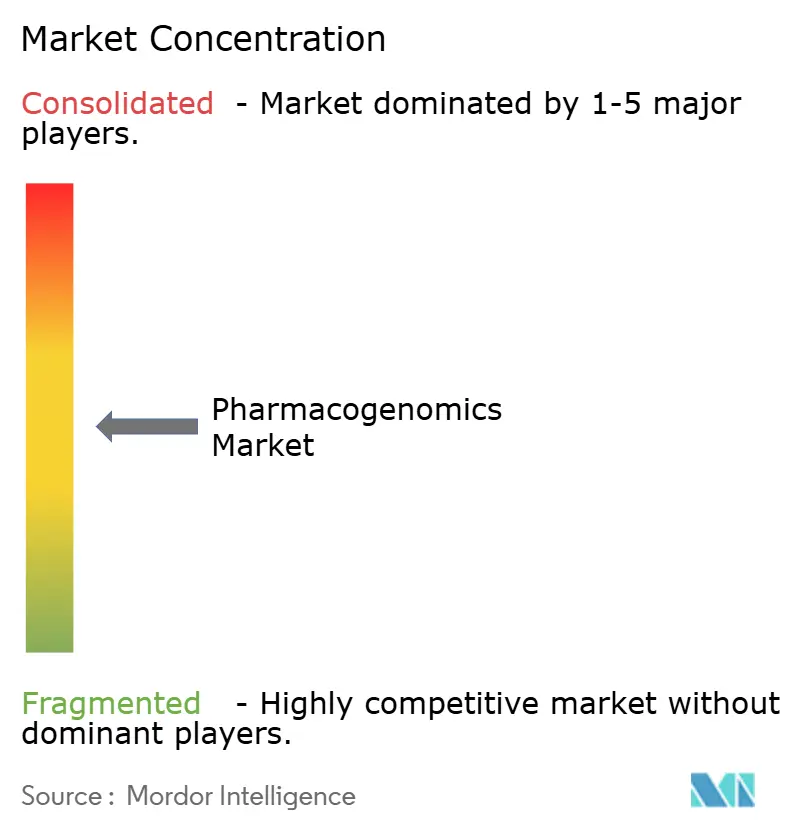

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pharmacogénomique par Mordor Intelligence

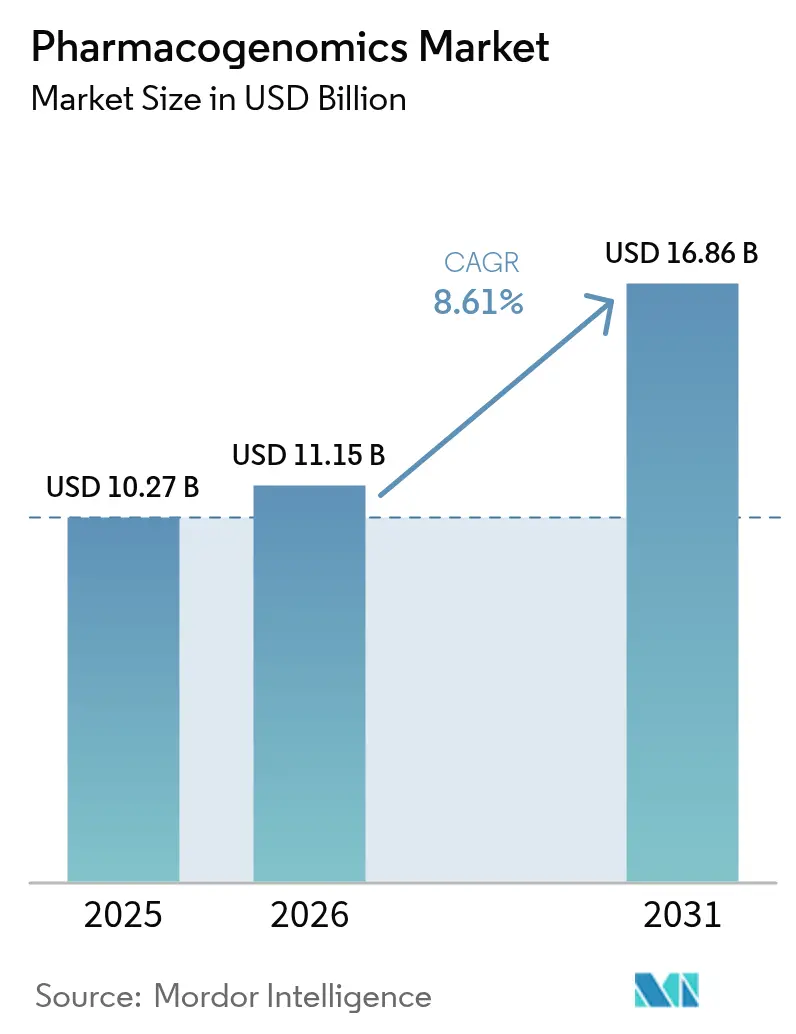

La taille du marché de la pharmacogénomique devrait passer de 10,27 milliards USD en 2025 à 11,15 milliards USD en 2026 et devrait atteindre 16,86 milliards USD d'ici 2031 à un CAGR de 8,61 % sur la période 2026-2031.

L'adoption clinique s'étend à mesure que les systèmes de santé intègrent les tests génétiques préemptifs dans les flux de travail de routine, réduisant les prescriptions par essais et erreurs et diminuant les réactions indésirables. Les déterminations de couverture locale de Medicare en 2024 et les orientations de la FDA sur les diagnostics compagnons ont créé des voies de remboursement et de réglementation plus claires, encourageant les laboratoires à accroître leurs capacités. La demande s'accélère dans la gestion de la douleur, où le test CYP2D6 soutient la gestion des opioïdes et affiche le CAGR de segment le plus rapide à 13,75 %. L'Asie-Pacifique affiche une croissance à deux chiffres alors que la Chine et l'Inde intègrent des programmes pharmacogénomiques dans leurs stratégies nationales de santé. Par ailleurs, les plateformes logicielles pilotées par l'IA réduisent le temps d'interprétation et orientent de plus en plus les décisions d'achat des hôpitaux.

Principaux enseignements du rapport

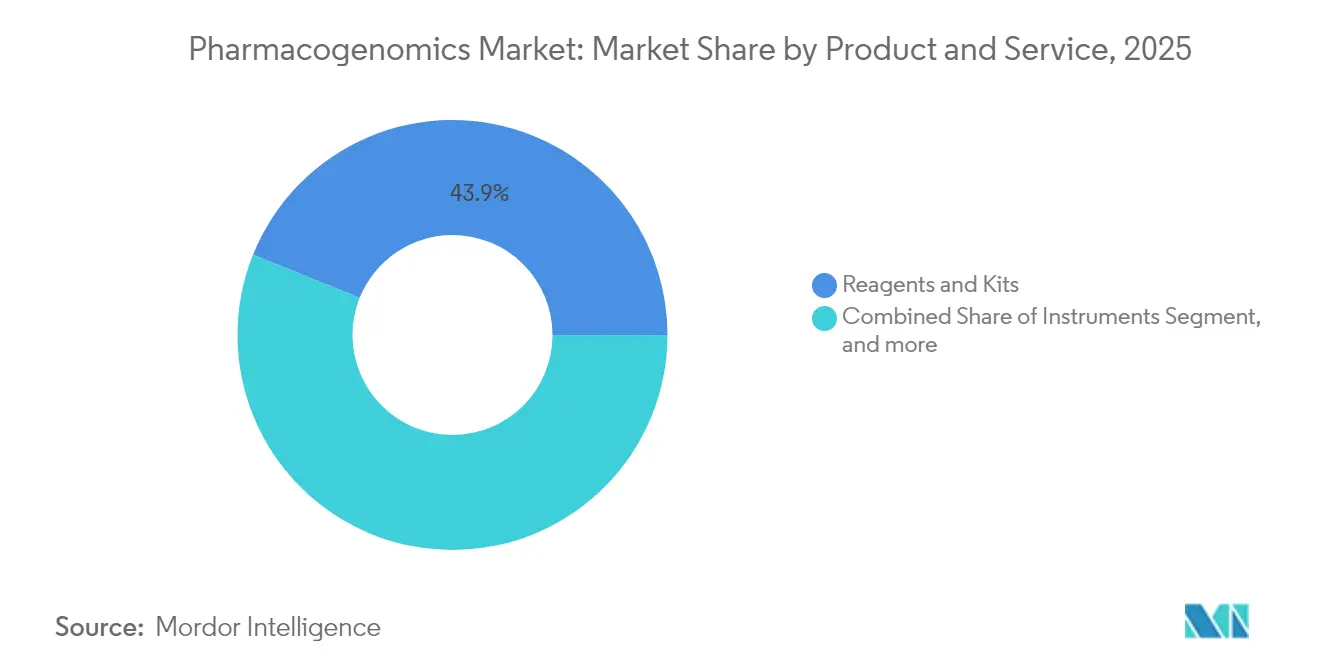

- Par produit et service, les réactifs et kits ont dominé avec une part de revenus de 43,92 % en 2025 ; les logiciels et services devraient se développer à un CAGR de 10,68 % jusqu'en 2031.

- Par technologie, le séquençage de l'ADN détenait 32,41 % de la part du marché de la pharmacogénomique en 2025, tandis que le séquençage enregistre également le CAGR prévisionnel le plus élevé à 11,86 %.

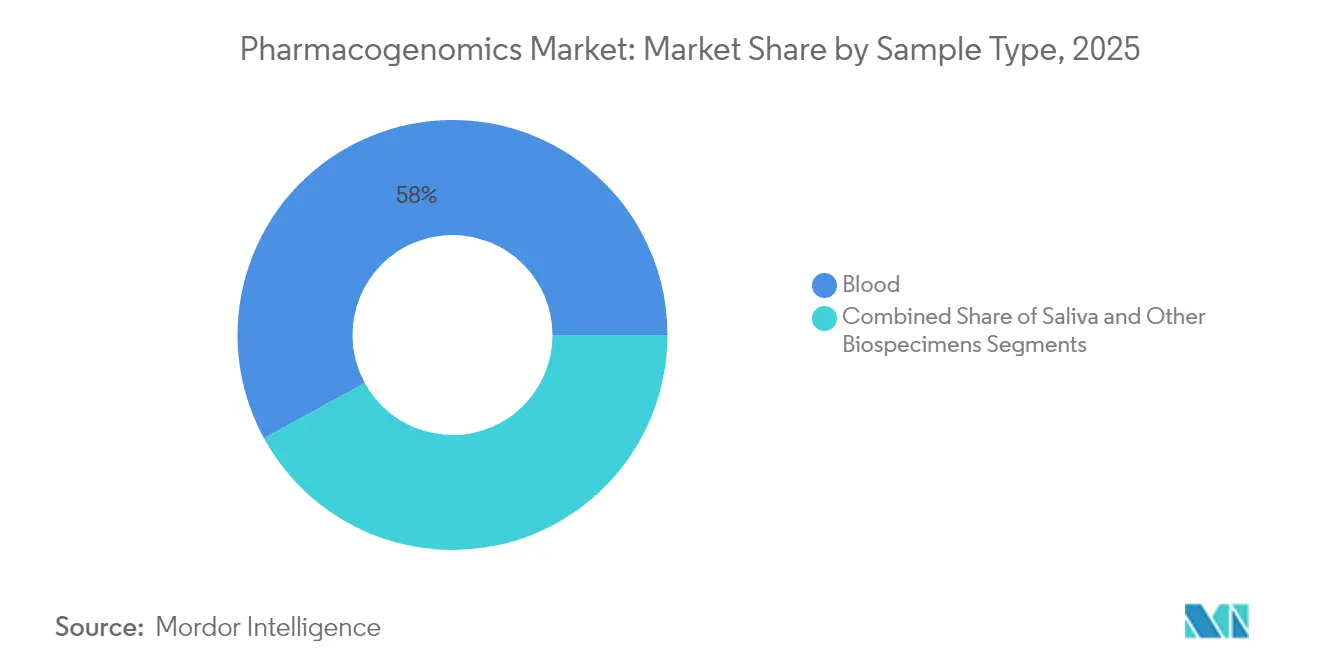

- Par type d'échantillon, les échantillons de sang représentaient 57,98 % de la taille du marché de la pharmacogénomique en 2025 et les tests salivaires progressent à un CAGR de 12,09 % jusqu'en 2031.

- Par application, l'oncologie a capturé 27,15 % de la part du marché de la pharmacogénomique en 2025 ; la gestion de la douleur devrait croître à un CAGR de 13,26 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 41,35 % de la taille du marché de la pharmacogénomique en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 14,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la pharmacogénomique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de médecine personnalisée | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Avancées dans les technologies de séquençage génétique | +1.8% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques et génétiques | +1.5% | Mondial, avec impact le plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Augmentation des investissements en recherche et développement | +1.2% | Amérique du Nord, UE et marchés APAC émergents | Moyen terme (2-4 ans) |

| Incidence élevée des réactions indésirables aux médicaments | +0.9% | Mondial, particulièrement dans les populations sous polymédication | Court terme (≤ 2 ans) |

| Expansion des industries pharmaceutiques et biotechnologiques | +0.8% | Mondial, avec concentration dans les pôles d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de médecine personnalisée

Les systèmes de santé considèrent désormais les tests génétiques comme une infrastructure essentielle, car les données sur les résultats montrent 42 % moins d'ajustements de prescription et une meilleure observance lorsque des panels préemptifs sont utilisés.[1]Richard Weinshilboum, "Pharmacogénomique : médecine de précision et expérience de la Mayo Clinic," Mayo Clinic Proceedings, mayoclinicproceedings.org L'étude multisite PREPARE a rapporté une baisse de 33 % des événements indésirables liés aux médicaments sous guidage pharmacogénomique. Le département des Anciens Combattants a déployé un programme national pour aligner le choix des médicaments sur les génotypes des vétérans, s'éloignant des prescriptions uniformes. Ces avantages soutiennent une croissance régulière du marché de la pharmacogénomique même dans les systèmes à budget contraint. Les modèles de mise en œuvre riches en données aident également les payeurs à quantifier les économies à long terme, renforçant les propositions de couverture.

Avancées dans les technologies de séquençage génétique

Le NovaSeq X d'Illumina a réduit les coûts par échantillon tout en augmentant le débit, rendant les panels complets abordables pour les hôpitaux communautaires. Les plateformes à lecture longue d'Oxford Nanopore et de PacBio résolvent désormais les variants structuraux CYP2D6 manqués par les méthodes antérieures. Un système à nanopores de l'Université de l'Illinois compresse le temps de séquençage de 2 semaines à 1 heure, réduisant les coûts de 90 % et permettant des tests à proximité du patient. Les outils de troisième génération capturent des haplotypes complexes dans des populations sous-représentées, comblant les lacunes en matière d'équité et élargissant le marché adressable de la pharmacogénomique. Un séquençage plus rapide et moins coûteux libère également des budgets pour les services d'informatique et de conseil.

Prévalence croissante des maladies chroniques et génétiques

La prescription d'opioïdes guidée par CYP2D6 a été associée à une réduction de 6,14 fois des visites aux urgences chez les génotypes à haut risque. Les programmes cardiovasculaires font de plus en plus référence aux résultats CYP2C19 pour optimiser le dosage du clopidogrel et réduire la thrombose de stent nature.com. Les essais sur la dépression montrent des cycles de médication plus courts et un meilleur contrôle des symptômes lorsque des panels pharmacogénomiques orientent la sélection des médicaments. L'oncologie reste un pilier, avec de nouvelles approbations de la FDA telles que RYTELO nécessitant une utilisation guidée par biomarqueurs.[2]Food and Drug Administration, "Tableau des biomarqueurs pharmacogénomiques dans l'étiquetage des médicaments," fda.gov La multimorbidité croissante soutient donc la demande dans plusieurs silos thérapeutiques au sein du marché de la pharmacogénomique.

Augmentation des investissements en recherche et développement

Thermo Fisher a réservé 40 à 50 milliards USD pour des acquisitions qui approfondissent sa boîte à outils génomique, renforçant ses avantages d'échelle. Genomics plc a prolongé son partenariat avec Vertex pour exploiter des cohortes de mégadonnées à la recherche de cibles validées par variants. QIAGEN a lancé cinq modules d'informations numériques activés par l'IA pour accélérer la conception de panels et l'interprétation clinique. Les programmes génomiques gouvernementaux en Chine et dans le Golfe apportent des capitaux non dilutifs, catalysant des tours de table privés de suivi. Cet afflux accélère la convergence des plateformes, propulsant le marché de la pharmacogénomique au-delà des kits de diagnostic vers des flux de travail intégrés de développement de médicaments.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés associés aux tests pharmacogénomiques | -1.4% | Mondial, avec impact le plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Couverture de remboursement limitée | -1.1% | Principalement en Amérique du Nord et dans certains marchés de l'UE | Moyen terme (2-4 ans) |

| Préoccupations éthiques et en matière de confidentialité | -0.8% | Mondial, avec des cadres réglementaires variables | Long terme (≥ 4 ans) |

| Absence de directives réglementaires claires | -0.6% | Marchés émergents et régions avec des cadres en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés associés aux tests pharmacogénomiques

Les panels complets vont de 200 à 2 000 USD, créant des lacunes en matière d'accessibilité pour les patients non assurés et les petites cliniques. Les prestataires ruraux supportent également des dépenses de formation et d'intégration informatique, retardant les déploiements. L'investissement initial dans les moteurs d'aide à la décision pèse sur les budgets d'investissement, bien que la modélisation montre des économies à long terme grâce à moins de réactions indésirables. Les consortiums d'achats groupés et les outils de triage par apprentissage automatique aident à réduire les frais par test. La baisse des coûts des réactifs et du matériel de séquençage devrait atténuer cette contrainte à moyen terme.

Couverture de remboursement limitée

UnitedHealthcare a réduit le paiement des panels multigéniques en 2024, affectant des solutions telles que GeneSight et entraînant des révisions du regroupement des tests. Medicare couvre des paires médicament-gène définies mais ne va pas jusqu'aux profils pharmacogénomiques globaux, obligeant les prestataires à recourir à une facturation fragmentée.[3]Centers for Medicare & Medicaid Services, "Déterminations de couverture locale pour les procédures de pathologie moléculaire," cms.gov Bien que les directives CPIC et les étiquettes de médicaments mises à jour soutiennent l'utilité clinique, l'acceptation par les payeurs reste inégale. Démontrer l'impact budgétaire avec des preuves solides du monde réel est donc essentiel pour les fournisseurs cherchant à élargir le marché de la pharmacogénomique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : transformation centrée sur les logiciels en cours

Les réactifs et kits représentaient 43,92 % de la part du marché de la pharmacogénomique en 2025, soutenus par des volumes de tests élevés et une forte consommation de consommables. Pourtant, les logiciels et services se développent le plus rapidement à un CAGR de 10,68 %, reflétant un pivot vers des informations exploitables plutôt que des données de séquence brutes. Les hôpitaux privilégient les modules d'aide à la décision assistés par l'IA qui se connectent directement aux dossiers de santé électroniques, réduisant le temps d'interprétation de plusieurs heures à quelques minutes. Le modèle Deneb de PGxAI illustre ce changement en combinant des appels pharmacogénétiques avec des algorithmes de réponse aux médicaments pour orienter les ajustements de dosage. Les instruments restent un contributeur stable alors que les fournisseurs intègrent la préparation des échantillons, l'amplification et l'analyse dans des unités de paillasse uniques, simplifiant la complexité des flux de travail.

La convergence des composants de laboratoire humide et numériques redéfinit les offres groupées de solutions au sein du marché de la pharmacogénomique. La gamme PCR numérique QIAcuity de QIAGEN a ajouté 100 tests en 2024 pour soutenir les panels d'oncologie, de cardiologie et de gestion de la douleur. Les contrats de service incluent désormais le conseil génétique à distance pour répondre aux normes d'accréditation en matière de consentement éclairé. À mesure que l'infrastructure cloud mûrit, la bioinformatique par abonnement déplace les licences perpétuelles, lissant les flux de trésorerie pour les fournisseurs et les cliniques. Ces tendances renforcent la trajectoire de la taille du marché de la pharmacogénomique en déplaçant les revenus vers des offres d'analyse et de support récurrentes.

Par technologie : le séquençage étend son leadership

Le séquençage de l'ADN commande déjà 32,41 % de la part du marché de la pharmacogénomique et devrait croître à un CAGR de 11,86 %, porté par la baisse des coûts des réactifs et une détection plus riche des variants. La plateforme NovaSeq X d'Illumina a réduit les coûts par génome, permettant le dépistage à l'échelle de la population pour les grands réseaux de santé. Les instruments à lecture longue de PacBio cartographient les réarrangements complexes CYP2D6 essentiels pour le dosage des opioïdes.

Les micropuces restent pertinentes pour les panels ciblés à haut débit, notamment l'Infinium Global Diversity Array avec 1,9 million de marqueurs PGx. Les tests PCR s'imposent là où un délai d'exécution rapide est vital, comme la gestion périopératoire des antiplaquettaires. La spectrométrie de masse et l'électrophorèse conservent des rôles de niche. L'effet net est une consolidation continue autour des pôles de séquençage multi-omiques, renforçant le marché de la pharmacogénomique.

Par type d'échantillon : la collecte de salive progresse

Les échantillons de sang détenaient 57,98 % de la taille du marché de la pharmacogénomique en 2025 en raison des protocoles de laboratoire établis et du rendement robuste en ADN. Les kits de salive, cependant, afficheront le CAGR le plus élevé à 12,09 % car l'échantillonnage non invasif augmente l'observance des patients, notamment dans les contextes de télésanté et pédiatriques. Les chimies validées offrent désormais des taux d'appel comparables aux prélèvements veineux, effaçant les préoccupations antérieures en matière de qualité.

Les programmes d'inscription à distance envoient des kits de salive directement aux participants, puis téléchargent les résultats dans des tableaux de bord cloud, un flux de travail bien adapté aux plans de bien-être des employeurs. Les écouvillons buccaux et les biopsies tissulaires répondent à des besoins spécifiques aux maladies mais restent des contributeurs minoritaires. La diversification des options de spécimens améliore la portée auprès des cohortes à mobilité réduite ou rurales, élargissant le marché de la pharmacogénomique.

Par application : la gestion de la douleur dépasse l'oncologie

L'oncologie a capturé 27,15 % de la part du marché de la pharmacogénomique en 2025 grâce aux diagnostics compagnons obligatoires. La gestion de la douleur, bien que plus petite, se développera à un CAGR de 13,26 % alors que les panels CYP2D6 soutiennent des régimes d'opioïdes plus sûrs. Le département des Anciens Combattants dépiste désormais les vétérans avant l'initiation des opioïdes, citant des preuves génétiques de métabolisme différentiel.

La neurologie bénéficie des données sur l'épilepsie pharmacorésistante guidant le choix des bloqueurs des canaux sodiques, tandis que les programmes de cardiologie intègrent le statut CYP2C19 pour affiner le traitement antiplaquettaire. Les équipes de développement de médicaments intègrent également des biomarqueurs PGx pour stratifier les sujets d'essais cliniques, en accord avec les orientations de la FDA pour les tests compagnons. Le déploiement croissant de multithérapies cimente le marché de la pharmacogénomique comme une plateforme transversale aux spécialités plutôt qu'une niche à maladie unique.

Analyse géographique

L'Amérique du Nord représentait 41,35 % du marché de la pharmacogénomique en 2025, soutenue par une infrastructure de laboratoire mature, des ressources de mise en œuvre CPIC et des cadres réglementaires favorables de la FDA. La Mayo Clinic et l'Université du Colorado fournissent des modèles d'intégration des flux de travail, tandis que le programme du département des Anciens Combattants étend sa portée à 9 millions d'inscrits. Néanmoins, la variabilité des payeurs persiste, les restrictions de couverture d'UnitedHealthcare en 2024 freinant l'adoption des panels multigéniques myriad.com.

L'Europe affiche des progrès réguliers alors que l'Agence européenne des médicaments a finalisé des orientations pharmacogénomiques pilotées par l'IA en 2024, donnant aux fabricants la clarté nécessaire pour développer les soumissions de diagnostics compagnons. Les services de santé nationaux en France, en Allemagne et dans les pays nordiques pilotent des panels de population pour mesurer les compensations de coûts à long terme, favorisant une pénétration plus large du marché de la pharmacogénomique.

L'Asie-Pacifique est la région à la croissance la plus rapide, prévue à un CAGR de 14,18 %. Le plan quinquennal de santé de la Chine intègre le dépistage pharmacogénomique dans les hôpitaux publics et sécurise les chaînes d'approvisionnement en séquençage nationales. Des start-ups indiennes comme Acrannolife proposent des offres PGx à prix local pour la cardiologie et la psychiatrie. Des recherches à Singapour ont révélé que 46,1 % des participants portaient des allèles CYP2D6 exploitables, soulignant les besoins non satisfaits nature.com. Des cohortes de population vastes et des haplotypes diversifiés enrichissent les pipelines mondiaux de découverte de biomarqueurs, amplifiant la taille globale du marché de la pharmacogénomique.

Paysage concurrentiel

Le secteur est modérément concentré, avec Illumina, Thermo Fisher Scientific et Roche ancrant les écosystèmes de séquençage et de tests. Illumina regroupe le matériel avec l'informatique cloud et dispose de dossiers réglementaires étendus, lui assurant le statut de fournisseur privilégié dans de nombreux réseaux de prestation intégrés. Le budget d'acquisition de plusieurs milliards de dollars de Thermo Fisher vise des logiciels analytiques et des actifs de diagnostics compagnons qui complètent ses gammes Ion Torrent et KingFisher. Roche étend les partenariats de Foundation Medicine pour intégrer les points de terminaison PGx dans les essais oncologiques.

Les acteurs axés sur les logiciels intensifient la concurrence. PGxAI utilise des modèles basés sur les transformeurs pour prédire les interactions médicament-gène et a récemment signé des projets pilotes avec 50 hôpitaux américains. PillHarmonics intègre des alertes dans les systèmes de prescription électronique, réduisant les frictions de déploiement. QIAGEN exploite son unité d'informations numériques pour vendre des abonnements bioinformatiques en complément des consommables de préparation d'échantillons.

Les acteurs régionaux complètent le tableau. Berry Genomics en Chine commercialise des panels PGx homologués par la CFDA, tandis que GeneByGene en Australie s'associe à des pharmacies pour des kits grand public. À mesure que les piles technologiques convergent, la différenciation se déplace vers les services intégrés, la sécurité des données et les stratégies d'engagement des payeurs qui élargissent le marché de la pharmacogénomique.

Leaders du secteur de la pharmacogénomique

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Bio-Rad Laboratories

Abbott Laboratories

bioMérieux

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des chercheurs de l'Université de l'Illinois ont développé une nouvelle plateforme de détection à nanopores qui réduit le temps de séquençage de l'ADN de 2 semaines à 1 heure tout en réduisant les coûts de 90 %, révolutionnant potentiellement les capacités de tests pharmacogénomiques au point de soins. Cette percée répond aux obstacles critiques à la mise en œuvre clinique en permettant une analyse génétique rapide dans les contextes de soins de santé de routine.

- Avril 2025 : PGxAI a lancé le modèle d'IA Deneb conçu pour révolutionner le développement de médicaments en intégrant la pharmacogénétique avec l'intelligence artificielle, représentant une avancée significative dans les plateformes technologiques de médecine de précision. La plateforme vise à optimiser les décisions thérapeutiques grâce à une interprétation améliorée des données génétiques et à un soutien à la décision clinique.

- Mai 2024 : Oxford Nanopore Technologies a lancé un nouveau programme bêta de pharmacogénomique (PGx) pour faire progresser la médecine personnalisée en combinant la technologie d'enrichissement de cibles de séquençage de nouvelle génération (NGS) de Twist Bioscience avec la plateforme de séquençage d'Oxford Nanopore.

- Février 2024 : L'hôpital pour enfants Nicklaus dans le sud de la Floride a adopté la technologie pharmacogénomique de nouvelle génération, Applied Biosystems PharmacoScan Solution et l'instrument GeneTitan MC Fast Scan, pour développer des plans de traitement personnalisés pour les patients et réduire les complications liées aux interactions médicamenteuses et aux effets secondaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la pharmacogénomique comme la valeur totale des instruments de laboratoire, des réactifs, des logiciels compagnons et des services de tests basés sur les prestataires qui profilent les variants génétiques humains pour guider le choix des médicaments, la dose ou le développement dans tous les domaines thérapeutiques.

Exclusion du périmètre : les kits d'ADN à usage domestique pour l'ascendance ou le bien-être et tous les tests de génomique animale sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par produit et service

- Instruments

- Réactifs et kits

- Logiciels et services

- Par technologie

- Réaction en chaîne par polymérase (PCR)

- Séquençage de l'ADN

- Micropuces

- Spectrométrie de masse

- Électrophorèse

- Autres technologies

- Par type d'échantillon

- Sang

- Salive

- Autres biospécimens

- Par application

- Découverte et développement de médicaments

- Oncologie

- Neurologie

- Cardiologie

- Gestion de la douleur

- Autres domaines thérapeutiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les résultats documentaires par des appels structurés et des enquêtes par e-mail auprès de directeurs de laboratoires certifiés CLIA, de pathologistes moléculaires, de conseillers en politique de remboursement et d'intégrateurs de technologies de santé en Amérique du Nord, en Europe et dans les principaux pôles d'Asie-Pacifique. Leurs informations sur le calendrier de remboursement des tests, le débit des échantillons et l'adoption des algorithmes nous ont aidés à ajuster les moteurs du modèle et à tester les chiffres principaux.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques faisant autorité, notamment le tableau des associations pharmacogénétiques de la FDA, les archives des directives CLSI, le PharmGKB du NIH et les fichiers de dépenses de santé de l'OCDE, qui ancrent les taux d'adoption des technologies et les ratios de dépenses. Des organismes professionnels tels que l'American College of Medical Genetics et l'ESHG européen nous ont aidés à retracer les comptes d'accréditation des laboratoires, tandis que les journaux d'expédition douanière de Volza indiquaient les flux transfrontaliers de kits. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les fils d'actualité Factiva ont ensuite comblé les lacunes en matière de prix et de pipeline. Les sources illustratives ci-dessus ne sont pas exhaustives ; de nombreux autres articles évalués par des pairs, registres de subventions et manuels réglementaires ont été exploités pour consolider les signaux de tendance.

Dimensionnement du marché et prévisions

Une reconstruction descendante, reliant les dépenses nationales de remboursement des tests génétiques, l'incidence oncologique et les volumes de médicaments pour maladies chroniques, estime le bassin adressable de 2025, qui est ensuite échantillonné par des consolidations ascendantes sélectives des principaux fournisseurs de kits et laboratoires sous contrat pour vérifier les totaux. Les variables principales comprennent : 1) le nombre de panels pharmacogénomiques remboursés pour 1 000 habitants, 2) le prix de vente moyen en laboratoire par panel, 3) la croissance des prescriptions de médicaments oncologiques et psychiatriques, 4) le financement national de la médecine de précision, et 5) les courbes de coûts du séquençage. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour les changements réglementaires ; les cellules manquantes dans les niveaux ascendants sont comblées par des ratios de dépenses normalisés provenant de tests génomiques analogues.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, un signalement des anomalies par rapport aux ratios de marché externes et une validation par un analyste senior. Le modèle est actualisé annuellement, avec des révisions en cours de cycle déclenchées par des événements importants tels que de nouveaux codes de facturation CMS ou des étiquettes de médicaments pharmacogénomiques de référence.

Pourquoi la base de référence pharmacogénomique de Mordor garantit une fiabilité pour les décisions du monde réel

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, convertissent les devises à des dates séparées ou actualisent moins fréquemment.

Les principaux facteurs d'écart sont l'étendue du périmètre (certains ne citent que les ventes de kits), l'exclusion des revenus de services et les rampes d'adoption agressives ou conservatrices qui dépendent d'hypothèses non publiées sur l'adoption par les payeurs ou la capacité des laboratoires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,27 milliards USD | ||

| 8,39 milliards USD | Consultance mondiale A | Se concentre uniquement sur les revenus technologiques ; omet les services de tests hospitaliers |

| 3,46 milliards USD | Journal sectoriel B | Utilise une adoption conservatrice du remboursement et les taux de change de 2024 ; exclut les panels multigéniques |

Pris ensemble, la comparaison montre que le périmètre mixte produits-services de Mordor, la cadence d'actualisation annuelle et le suivi transparent des variables offrent aux décideurs une base de référence équilibrée et reproductible qui s'aligne sur les signaux de dépenses réels plutôt que sur des instantanés étroits et ponctuels.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la pharmacogénomique ?

Le marché de la pharmacogénomique est évalué à 11,15 milliards USD en 2026 et devrait atteindre 16,86 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la pharmacogénomique ?

La gestion de la douleur est l'application à la croissance la plus rapide, prévue pour se développer à un CAGR de 13,26 % alors que les tests CYP2D6 gagnent en popularité.

Pourquoi le séquençage de l'ADN est-il important pour la pharmacogénomique ?

Le séquençage de l'ADN offre la couverture étendue des variants nécessaire pour les panels de réponse aux médicaments multigéniques, détenant 32,41 % de part de marché et un CAGR de 11,86 %.

Quelle région connaîtra la plus forte croissance du marché de la pharmacogénomique ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 14,18 % grâce à des programmes gouvernementaux de médecine de précision à grande échelle.

Quels défis limitent l'adoption plus large de la pharmacogénomique ?

Les coûts élevés par test et les politiques de remboursement incohérentes restent les principaux obstacles, bien que les preuves d'utilité clinique atténuent progressivement la résistance des payeurs.

Quelles sont les principales entreprises en pharmacogénomique ?

Illumina, Thermo Fisher Scientific et Roche dominent les plateformes de séquençage et de tests, tandis que des innovateurs logiciels tels que PGxAI émergent rapidement.

Dernière mise à jour de la page le: