Taille et Part du Marché de la Découverte de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.24 Milliards de dollars |

| Taille du Marché (2031) | 152.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

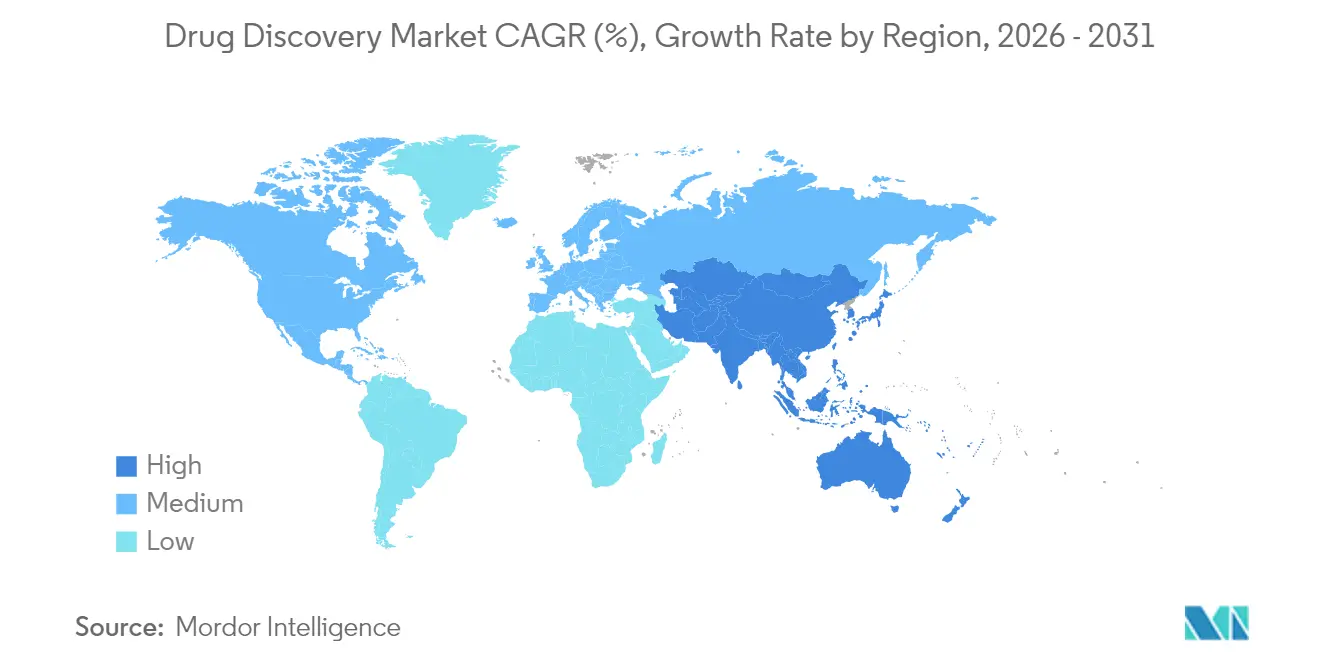

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

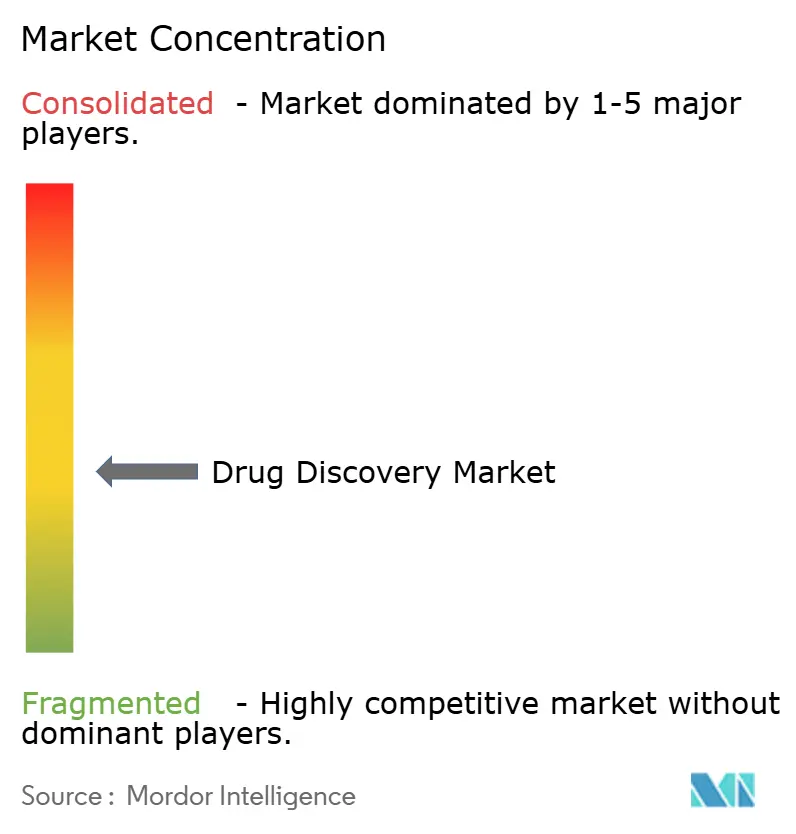

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Découverte de Médicaments par Mordor Intelligence

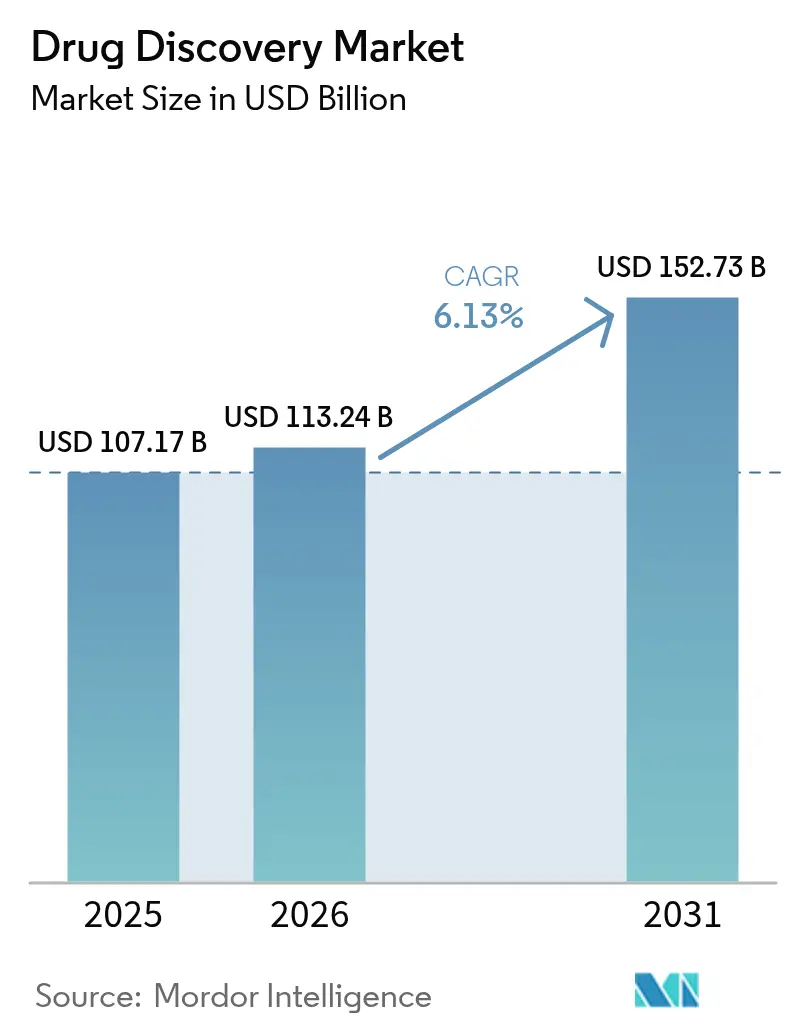

La taille du Marché de la Découverte de Médicaments est projetée à 107,17 milliards USD en 2025, 113,24 milliards USD en 2026, et devrait atteindre 152,73 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,13 % de 2026 à 2031.

D'importants apports en capital-risque, menés par un Série A de 1 milliard USD pour Xaira Therapeutics, confirment que les investisseurs considèrent la découverte externalisée et l'IA générative comme la voie la plus rapide vers des candidats validés, notamment parce que les pipelines de produits biologiques dépassent la capacité des équipes internes. La FDA américaine a accordé 45 désignations de voie accélérée pour des actifs liés aux maladies rares en 2024, contre 37 en 2023, récompensant les promoteurs capables de sélectionner de meilleurs candidats précliniques plus tôt dans le processus. Parallèlement, les bibliothèques codées par ADN et l'automatisation à haut débit compriment les délais de passage du hit au lead, tandis que des plateformes d'IA telles que TuneLab d'Eli Lilly affichent des réductions de temps de cycle de 30 % à 50 %. Les incidents de cyberbiosécurité et l'inflation macroéconomique ont fait augmenter les coûts de découverte jusqu'à 12 % depuis 2023, poussant de nombreux promoteurs de niveau intermédiaire vers des organisations de recherche sous contrat qui offrent des services intégrés et des architectures à confiance zéro.

Points Clés du Rapport

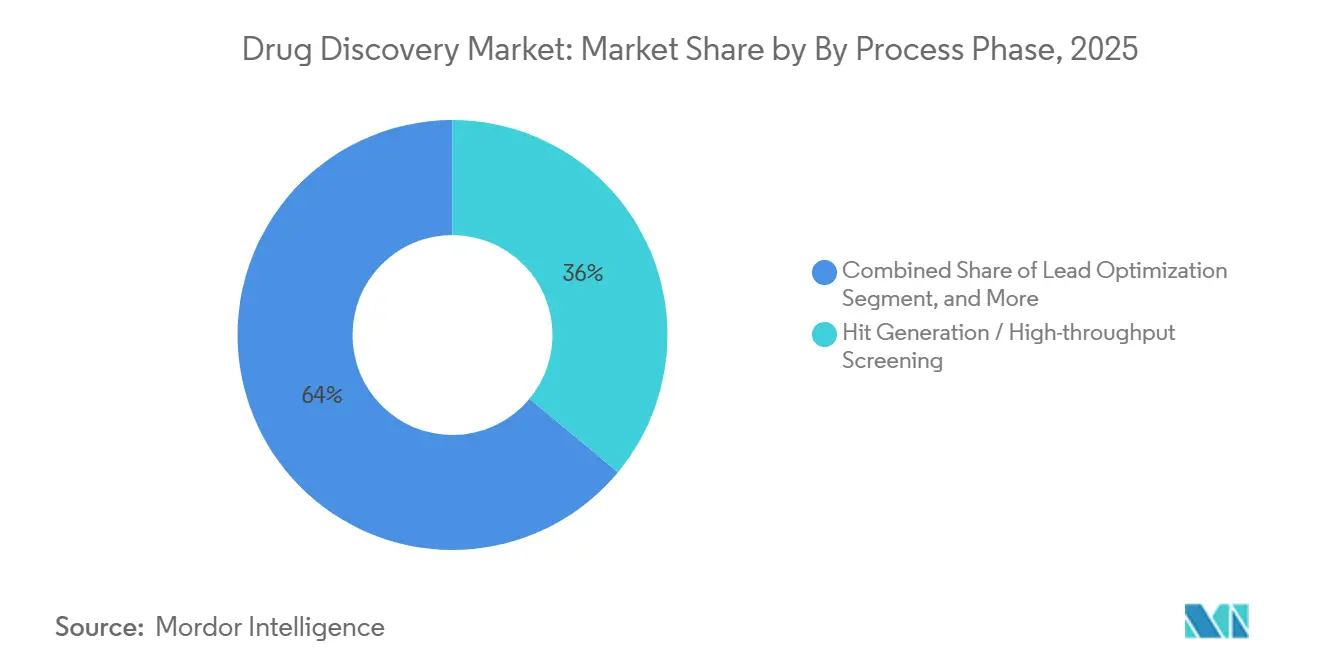

- Par phase de processus, la génération de hits et le criblage à haut débit ont dominé avec 36,02 % de la part du marché de la découverte de médicaments en 2025, et la sélection de candidats précliniques devrait se développer à un TCAC de 7,06 % jusqu'en 2031, le plus rapide parmi les phases de processus.

- Par technologie, le criblage à haut débit a contrôlé 34,27 % des revenus de 2025, tandis que les plateformes d'IA et d'apprentissage automatique devraient croître à 9,63 % sur 2026-2031.

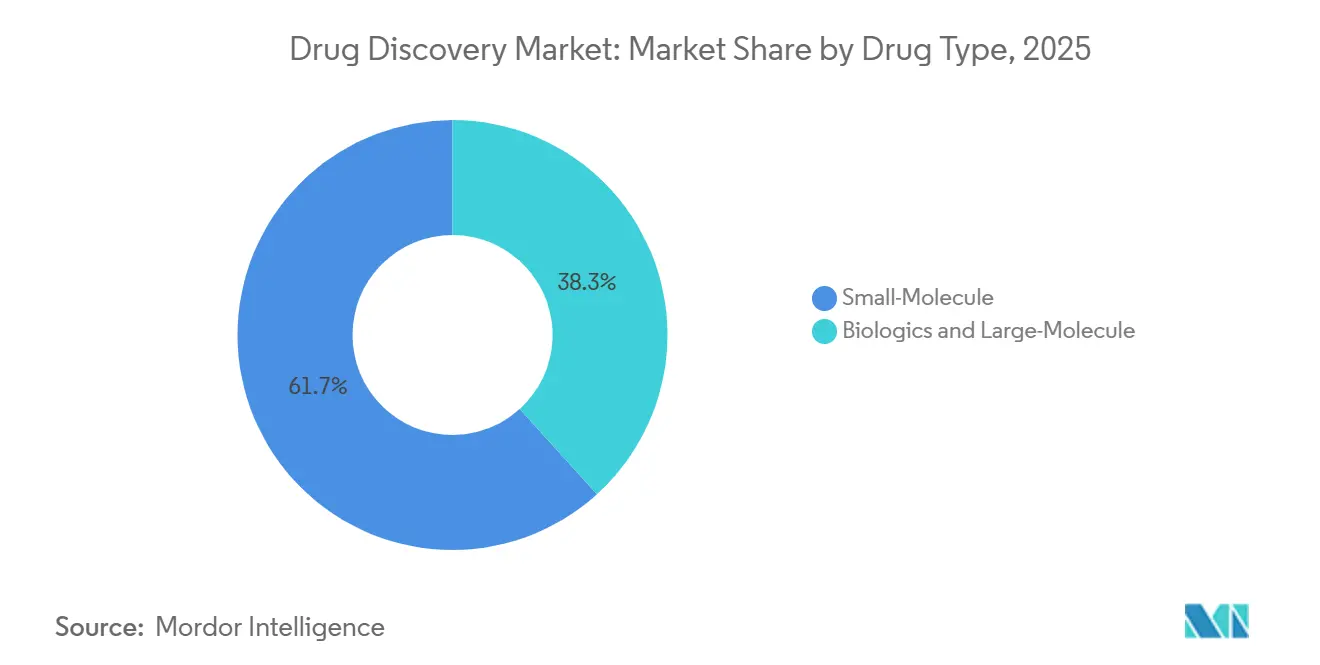

- Par type de médicament, les programmes de petites molécules ont représenté 61,72 % des revenus de 2025 ; les produits biologiques et les grandes molécules progressent à un TCAC de 8,18 %.

- Par aire thérapeutique, l'oncologie a représenté 27,78 % des dépenses de 2025, tandis que les troubles métaboliques devraient croître à un TCAC de 8,41 % jusqu'en 2031.

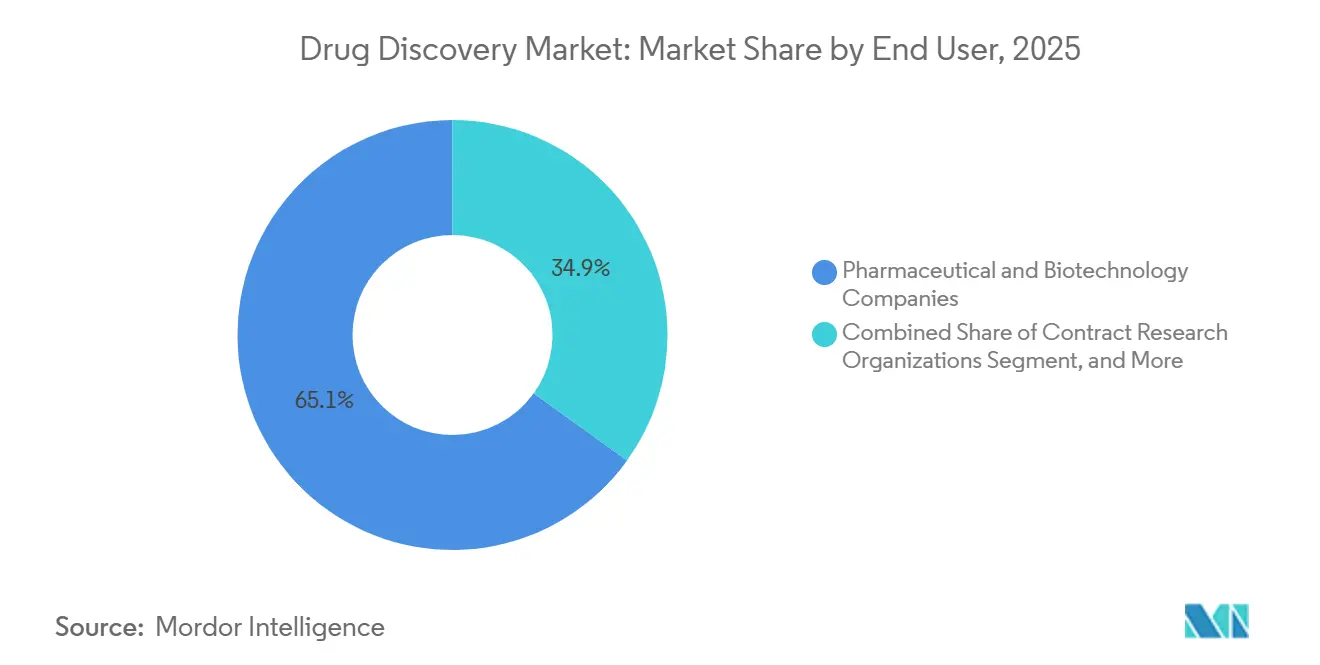

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 65,08 % des revenus en 2025 ; les organisations de recherche sous contrat croissent à 8,52 % par an.

- Par géographie, l'Amérique du Nord a représenté 43,78 % des revenus de 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 11,27 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Découverte de Médicaments

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption généralisée de l'identification de cibles assistée par IA | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La complexité croissante du pipeline de produits biologiques stimule la découverte externalisée | +0.9% | Amérique du Nord, Europe, Asie-Pacifique au cœur | Long terme (≥4 ans) |

| Afflux de financement en capital-risque pour les biotechs de plateforme (post-2025) | +0.8% | Amérique du Nord, débordement vers l'Europe et certains pôles d'Asie-Pacifique | Court terme (≤2 ans) |

| Désignations de voie accélérée de la FDA pour les actifs liés aux maladies rares | +0.7% | Amérique du Nord et UE, avec reconnaissance réciproque au Japon | Moyen terme (2-4 ans) |

| Les bibliothèques codées par ADN réduisent les délais des premières étapes | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les consortiums de science ouverte abaissent les barrières de propriété intellectuelle dans l'espace pré-concurrentiel | +0.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'Identification de Cibles Assistée par IA Gagne une Adoption Généralisée

Les plateformes génératives ont réduit les délais de passage de la cible au hit jusqu'à la moitié au cours de 2024-2025, comme le montre TuneLab, qui s'est appuyé sur de grands modèles de langage pour prédire les affinités de liaison et les profils ADMET. Xaira Therapeutics a démontré la traction commerciale de cette approche en annonçant son premier candidat en oncologie seulement 14 mois après sa fondation. NVIDIA s'est associé à Eli Lilly dans une initiative d'1 milliard USD qui combine des ensembles de données génomiques et protéomiques pour identifier de nouvelles cibles dans les maladies métaboliques et neurodégénératives.[1]NVIDIA Corporation, "Lilly et NVIDIA pour Construire un Laboratoire de Découverte de Médicaments par IA," nvidia.com Des start-ups telles que Chai Discovery et Genesis Therapeutics ont levé respectivement 130 millions USD et 200 millions USD en 2024, validant l'appétit pour les modèles basés sur les transformeurs qui signalent tôt les risques hors cible. La FDA a publié des orientations préliminaires en 2025 exigeant que les promoteurs documentent la provenance des modèles, favorisant les plateformes dotées de pipelines de données transparents.

La Complexité Croissante du Pipeline de Produits Biologiques Stimule la Découverte Externalisée

Les produits biologiques ont représenté 38,28 % des revenus par type de médicament en 2025 et devraient croître à 8,18 % jusqu'en 2031, portés par les conjugués anticorps-médicament, les formats bispécifiques et les thérapies cellulaires qui nécessitent une infrastructure spécialisée. Les organisations de développement et de fabrication sous contrat ont répondu en augmentant leurs capacités ; WuXi Biologics a mis en service 12 000 litres de volume de bioréacteur en Irlande, tandis que Lonza a ouvert une installation de 400 millions USD à Singapour pour soutenir la découverte d'anticorps. Les coûts élevés de l'optimisation post-traductionnelle et des tests d'immunogénicité ont conduit de nombreux promoteurs à s'associer à des prestataires externes qui maintiennent des systèmes d'expression validés. Les produits biologiques nécessitant un investissement de découverte plus important tout en bénéficiant de taux de succès cliniques plus élevés, la justification économique de l'externalisation se renforce.

Afflux de Financement en Capital-Risque pour les Biotechs de Plateforme

Les entreprises de biotech de plateforme ont levé 3,2 milliards USD au cours de 22 tours de table en phase précoce durant 2024-S1 2025, plus que doublant le capital déployé au cours des 18 mois précédents. Les investisseurs soutiennent l'idée que la découverte native par IA peut servir plusieurs promoteurs à la fois, capturant des revenus de services tout en conservant une participation au capital dans chaque candidat. Chai Discovery, Genesis Therapeutics, Excelsior Oncology et Basecamp Research ont ensemble levé plus de 485 millions USD pour constituer des bibliothèques propriétaires et sécuriser des clusters de calcul haute performance. La capacité à intégrer des ensembles de données multimodaux, génomiques, transcriptomiques et cliniques, est devenue l'argument décisif pour les investisseurs à la recherche de plateformes évolutives.

Désignations de Voie Accélérée de la FDA pour les Actifs liés aux Maladies Rares

Les désignations de voie accélérée ont atteint 45 en 2024, comprimant les délais réglementaires grâce à l'examen continu et à des réunions plus fréquentes avec les promoteurs.[2]Agence américaine des médicaments et des aliments, "Statistiques des Désignations de Voie Accélérée 2024," fda.gov La loi américaine sur les médicaments orphelins, qui offre une exclusivité commerciale de sept ans et d'importants crédits d'impôt, continue d'orienter la découverte vers les maladies touchant moins de 200 000 patients. L'Agence Européenne des Médicaments a accordé 89 désignations orphelines la même année, tandis que le Japon a introduit une voie conditionnelle qui accepte les essais à bras unique pour les affections ultra-rares. Ces réformes synchrones encouragent les promoteurs à déposer des dossiers dans plusieurs régions avec un seul ensemble de données, réduisant de plusieurs mois les délais de commercialisation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des coûts de découverte dans un contexte de pression macro-inflationniste | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Échecs de traduction clinique dans les nouvelles modalités | -0.6% | Mondial, concentré dans les programmes de thérapie génique et cellulaire | Moyen terme (2-4 ans) |

| Lacunes d'intégrité des données dans les ensembles d'entraînement de l'IA | -0.4% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Menaces croissantes de cyberbiosécurité pour les pipelines propriétaires | -0.3% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts de Découverte dans un Contexte de Pression Macro-Inflationniste

Les dépenses de découverte par candidat ont augmenté de 8 % à 12 % de 2023 à 2025, les salaires des scientifiques spécialisés ayant augmenté et les chaînes d'approvisionnement en réactifs s'étant resserrées. Les petites biotechs dont la capitalisation boursière est inférieure à 500 millions USD ont ressenti la pression le plus fortement ; 18 de ces entreprises ont quitté le marché en 2024 parce qu'elles ne pouvaient pas financer leurs programmes jusqu'au dépôt du nouveau médicament expérimental. Les organisations de recherche sous contrat ont également augmenté leurs tarifs en raison de la hausse des coûts des services publics et des instruments, et les promoteurs ayant des accords antérieurs à l'inflation ont connu une érosion immédiate des marges. De nombreuses entreprises consolident désormais leur travail avec moins de fournisseurs et relocalisent les activités en phase précoce vers des parcs scientifiques à moindre coût en Inde et en Europe de l'Est.

Échecs de Traduction Clinique dans les Nouvelles Modalités

Les thérapies géniques et cellulaires continuent d'afficher une forte attrition dans les études humaines. Bluebird Bio a suspendu sa thérapie génique contre la drépanocytose en 2024 après que deux patients ont développé un syndrome myélodysplasique, tandis qu'uniQure a interrompu un programme contre la maladie de Huntington à la suite d'événements indésirables. Une analyse publiée dans Nature Biotechnology a révélé que les taux d'approbation des thérapies géniques n'étaient que de 6 % pour les candidats entrant en Phase I entre 2015 et 2023, soit environ la moitié du taux de succès des petites molécules.[3]Nature Biotechnology, "Taux d'Attrition des Thérapies Géniques," nature.com/nbt Les défis de fabrication ajoutent un risque supplémentaire, car les productions autologues de CAR-T et les plateformes allogéniques nécessitent une validation préclinique approfondie, prolongeant les délais de découverte jusqu'à un an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase de Processus : La Validation Préclinique Devient le Point Focal

La génération de hits et le criblage à haut débit ont représenté 36,02 % des revenus de 2025, démontrant l'intensité capitalistique des manipulateurs de liquides robotisés et des entrepôts de composés qui dominent la découverte précoce. Les promoteurs reconnaissent cependant que les tests physiques seuls ne peuvent pas maintenir la vitesse sur le marché de la découverte de médicaments, de sorte que les criblages virtuels filtrent désormais les bibliothèques avant que les réactifs ne soient consommés. L'identification et la validation des cibles, environ 22 % des dépenses, bénéficient de consortiums qui publient des sondes chimiques validées, réduisant les expériences redondantes. L'optimisation des leads, environ 28 % des budgets, couple désormais les relations structure-activité avec le profilage ADMET guidé par l'IA pour atténuer le risque d'échec en aval.

La sélection de candidats précliniques est la seule phase projetée pour dépasser le marché global de la découverte de médicaments à un TCAC de 7,06 %, reflétant la pression d'entrer en clinique avec une plus grande confiance. Charles River Laboratories a étendu sa capacité au Royaume-Uni et en Chine de 15 % pour offrir des packages intégrés de toxicologie, de pharmacocinétique et de formulation. Thermo Fisher Scientific a introduit une boîte à outils d'optimisation connectée au cloud qui intègre des criblages in vitro avec une modélisation pharmacophorique in silico, réduisant le temps de raffinement des leads de 20 %. Les promoteurs investissent fréquemment 2 à 5 millions USD supplémentaires à ce stade pour éviter un revers de 50 millions USD en Phase II, un compromis qui oriente les budgets vers les services de découverte en phase avancée.

Par Technologie : Les Plateformes d'IA Font Pencher la Balance

Le criblage à haut débit a fourni 34,27 % des revenus technologiques en 2025, mais la croissance ralentit à mesure que le triage par apprentissage automatique réduit les pressions sur le débit de laboratoire. La taille du marché de la découverte de médicaments liée aux plateformes d'IA devrait croître le plus rapidement, avec un TCAC de 9,63 %, compensant largement les coûts incrémentiels du calcul en nuage. La bioinformatique et la modélisation in silico, 24 % des dépenses technologiques, s'appuient désormais sur une infrastructure hyperscale ; AWS a publié des instances adaptées aux sciences de la vie qui réduisent les prix de simulation de dynamique moléculaire de 40 %. La renaissance de la chimie combinatoire est évidente dans les bibliothèques codées par ADN qui attribuent un code-barres oligonucléotidique unique à chaque composé, permettant aux promoteurs de cribler des milliards de variantes en une seule expérience.

Le tour de financement de 100 millions USD de HitGen et l'apport de 45 millions USD de DyNAbind en 2024 ont étendu la capacité mondiale des bibliothèques codées par ADN. Les algorithmes basés sur la physique de Schrödinger ont guidé huit candidats précliniques vers le dépôt d'un nouveau médicament expérimental en 2024, une étape qui élève la crédibilité du criblage virtuel au-delà de la preuve de concept. Exscientia a administré une première dose à un patient avec une molécule conçue par IA en 2024, marquant un moment charnière pour la chimie pilotée par logiciel. Ces succès cimentent l'IA comme une caractéristique déterminante de la différenciation des plateformes.

Par Type de Médicament : La Complexité des Produits Biologiques Stimule l'Externalisation

Les petites molécules ont maintenu 61,72 % des revenus de 2025, ancrant le marché de la découverte de médicaments avec des avantages en matière d'absorption orale et de coût des marchandises. Cependant, les produits biologiques et les grandes molécules enregistrent la progression la plus rapide, avec un TCAC de 8,18 %, car les conjugués anticorps-médicament et les formats bispécifiques offrent des mécanismes puissants et sélectifs. WuXi Biologics a confirmé que 78 % de ses clients en découverte sont des entreprises de petite à moyenne taille manquant de savoir-faire en matière de lignées cellulaires de mammifères.

La dégradation ciblée des protéines brouille les frontières entre modalités. Arvinas a engagé trois candidats PROTAC dans des essais humains en 2024, tandis que Nurix Therapeutics a administré sa première dose dans le cadre d'un programme de colle moléculaire. La FDA a publié des attentes préliminaires exigeant la caractérisation de la dégradation sur cible et hors cible, élevant la rigueur analytique de la découverte. En conséquence, les ORC qui hébergent des plateformes de protéomique et des tests d'ubiquitination obtiennent des accords-cadres de services à long terme, assurant une demande stable tout au long de la fenêtre de prévision.

Par Aire Thérapeutique : Les Troubles Métaboliques Attirent un Capital Renouvelé

L'oncologie a représenté 27,78 % des dépenses thérapeutiques en 2025, portée par l'immuno-oncologie et les approches de précision qui associent les médicaments aux biomarqueurs. Les troubles métaboliques, cependant, devraient être les plus dynamiques avec un TCAC de 8,41 %, les agonistes des récepteurs GLP-1 s'étendant au-delà du diabète vers l'obésité, la stéatohépatite non alcoolique et les maladies cardiovasculaires.

Le tirzépatide d'Eli Lilly a enregistré 5,2 milliards USD de ventes en 2024 et a contribué à ouvrir des voies thérapeutiques supplémentaires pour les agonistes doubles des incrétines. Le sémaglutide de Novo Nordisk a généré 21 milliards USD la même année, établissant un référentiel commercial qui a orienté les capitaux de risque vers les pipelines métaboliques. La découverte de médicaments pour le système nerveux central reste difficile en raison des obstacles liés à la barrière hémato-encéphalique, mais les promoteurs continuent d'investir car le besoin non satisfait est immense. Les programmes cardiovasculaires explorent l'interférence ARN et les oligonucléotides antisens dans le sillage des données positives du monde réel pour l'inclisiran, tandis que les initiatives contre la résistance aux antimicrobiens tirent parti des incitations QIDP de la FDA pour obtenir des extensions d'exclusivité.

Par Utilisateur Final : Les ORC Capitalisent sur la Vague d'Externalisation

Les entreprises pharmaceutiques et biotechnologiques ont représenté 65,08 % des revenus des utilisateurs finaux en 2025, soulignant la domination continue de la découverte en interne parmi les promoteurs de premier rang. Les organisations de recherche sous contrat, cependant, devraient croître de 8,52 % et offrent une soupape de sécurité pour les entreprises cherchant des structures de coûts variables. Charles River Laboratories a acquis Cognate BioServices pour 875 millions USD afin d'ajouter des capacités en thérapie cellulaire et de fournir des packages de bout en bout.

Le NCATS du NIH a financé 18 de ces projets en 2024, allouant 120 millions USD pour aider les universités à faire progresser les découvertes fondamentales vers des candidats précliniques. WuXi AppTec fournit une suite intégrée couvrant l'identification des cibles jusqu'à l'approvisionnement clinique de Phase III, tandis qu'Evotec partage les avantages des jalons dans des accords multi-partenaires. La loi BIOSECURE a incité de nombreux promoteurs américains à détourner leurs travaux de la Chine continentale, ouvrant des opportunités pour les ORC indiennes telles que Syngene et Jubilant Biosys, chacune ayant affiché une croissance de revenus de plus de 25 % en 2024.

Analyse Géographique

L'Amérique du Nord a représenté 43,78 % des revenus de 2025 sur le marché de la découverte de médicaments, portée par la densité du capital-risque, un vivier de talents profond et la proximité de la FDA. L'inflation des coûts et les pénuries de talents, cependant, freinent une accélération supplémentaire et rendent l'externalisation attrayante.

L'Asie-Pacifique devrait progresser à un TCAC de 11,27 %, le rythme régional le plus rapide, portée par l'avantage de coût de 40 % à 50 % de l'Inde et la demande intérieure de la Chine à la suite des sanctions de la loi BIOSECURE. Les acteurs indiens ont recruté 2 200 scientifiques supplémentaires et étendu leurs espaces de laboratoire de 1,2 million de pieds carrés en 2024 seulement. Le Japon finance des pôles d'innovation biotech qui ancrent des projets académiques-industriels conjoints, et Singapour offre des exonérations fiscales pour les investissements en produits biologiques, renforçant la compétitivité régionale.

Paysage réglementaire

Les programmes de découverte de médicaments sont de plus en plus confrontés aux attentes des régulateurs concernant la manière dont les preuves computationnelles et les nouvelles méthodes d'essai sont générées, gouvernées et documentées. Dans l'Union européenne, l'Agence européenne des médicaments (EMA) a finalisé son document de réflexion sur l'utilisation de l'intelligence artificielle (IA) et de l'apprentissage automatique dans le cycle de vie des produits médicinaux en septembre 2024, incitant les promoteurs à réaliser des analyses de risque pour les outils d'IA/apprentissage automatique utilisés dans les activités de R&D et de qualité.

Aux États-Unis, la FDA a formalisé des voies réglementaires qui affectent les dossiers allant de la découverte à l'IND, à travers des lignes directrices et l'harmonisation internationale. En mars 2026, la FDA a publié un projet de ligne directrice sur les New Approach Methodologies (NAMs) pour le développement de médicaments, couvrant la validation et l'utilisation d'approches sans animaux telles que les modèles in silico et les méthodes basées sur les organoïdes. En juin 2026, la FDA a publié la version finale de la ligne directrice ICH M15 sur le Model-Informed Drug Development (MIDD), renforçant un cadre commun et harmonisé au niveau mondial pour la planification, l'évaluation et la documentation des modèles. Ces étapes accroissent la valeur de conformité de la traçabilité des données, des évaluations de crédibilité des modèles et des rapports normalisés pour les promoteurs et les partenaires CRO opérant dans différentes régions.

Paysage Concurrentiel

Les dix premiers prestataires de services ont contrôlé une part significative des revenus externalisés en 2025, laissant le marché de la découverte de médicaments modérément fragmenté. L'activité d'acquisition fonctionne donc comme une couverture contre la compression des marges. Charles River Laboratories a acquis Cognate BioServices, tandis que Thermo Fisher Scientific a racheté CorEvitas pour 912 millions USD afin d'enrichir la découverte avec des analyses de données probantes du monde réel.

L'intégration technologique est le principal facteur de différenciation. Le modèle de co-investissement d'Evotec aux côtés des promoteurs a généré 680 millions EUR en 2024, soulignant que le partage des risques peut surpasser les contrats purement rémunérés à l'acte. Les dépôts de brevets pour les outils de découverte basés sur l'IA ont bondi de 120 % de 2022 à 2024, Schrödinger, Exscientia et Recursion ayant ensemble soumis 340 demandes. Les plateformes qui documentent la traçabilité des données bénéficient désormais d'un avantage réglementaire en vertu des orientations préliminaires de la FDA sur les candidats générés par IA.

Les nouveaux entrants sur le marché tels que Xaira Therapeutics, Chai Discovery et Genesis Therapeutics exploitent des algorithmes génératifs pour réduire les délais, mais ils doivent encore prouver que les prédictions in silico se traduisent par un succès clinique. Un espace blanc subsiste dans la découverte de médicaments pour les maladies rares, où les petites cohortes de patients découragent les grandes entreprises pharmaceutiques de poursuivre des programmes en interne. Alors que les promoteurs exigent des capacités du berceau jusqu'au dépôt du nouveau médicament expérimental, les fournisseurs qui combinent bioinformatique, automatisation en laboratoire humide et expertise réglementaire sont susceptibles de consolider leur part au cours de l'horizon de prévision.

Leaders du Secteur de la Découverte de Médicaments

Eli Lilly and Company

Bristol-Myers Squibb Company

Novartis AG

Bayer AG

AbbVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire à court terme est la mise en place d'une infrastructure d'IA et de modélisation réglementée et prête pour l'audit qui relie l'identification des cibles à la sélection des candidats précliniques, conformément aux attentes renforcées en matière de traçabilité, de crédibilité et de gestion des risques pour les preuves issues de l'IA et des NAM. Cette orientation est renforcée par la décision de la FDA de rendre permanent son programme pilote ISTAND (juillet 2025), et par des actions en 2026 favorisant un engagement plus précoce autour des approches de développement modernisées. Les fournisseurs qui proposent des chaînes d'outils NAM validées, des pipelines de données sécurisés et des services de documentation pour des dépôts multirégionaux sont bien positionnés pour en bénéficier.

L'activité de transactions en 2026 met également en évidence un espace commercial pour les plateformes qui associent des moteurs de découverte à des capacités spécifiques à une modalité, notamment la dégradation ciblée des protéines, les biologiques multispécifiques et les conjugués anticorps-médicament. Roche et Nurix Therapeutics ont annoncé une collaboration mondiale en juin 2026 autour d'un programme de dégradeur BTK, et Insilico Medicine et SK Biopharmaceuticals ont conclu une collaboration de découverte assistée par IA pour les troubles neuro-immunitaires en juin 2026, reflétant la volonté des acheteurs de s'engager à grande échelle dans des approches de découverte différenciées. En parallèle, le laboratoire de co-innovation en IA de NVIDIA et Eli Lilly annoncé en janvier 2026 (jusqu'à 1 milliard USD sur cinq ans) soutient une demande continue en capacité de calcul à grande échelle et en jeux de données biomédicaux organisés, aidant les fournisseurs de services et les plateformes logicielles à transformer les résultats à haut débit et multimodaux en preuves exploitables par les régulateurs.

Développements récents du secteur

- Juillet 2026 : Bristol-Myers Squibb a révélé que l'essai de phase 3 KRYSTAL-10 sur l'adagrasib (Krazati) en association avec l'Erbitux d'Eli Lilly n'a pas atteint ses critères d'évaluation principaux dans le cancer colorectal métastatique. Ce résultat souligne que la découverte accélérée et la sélection basée sur les biomarqueurs présentent toujours un risque de translation, renforçant l'importance d'une validation des cibles à plus haute confiance et d'outils de stratification des patients plus tôt dans le processus.

- Juin 2026 : AbbVie a accepté d'acquérir Apogee Therapeutics pour environ 10,9 milliards USD, ajoutant un portefeuille d'immunologie mené par un programme d'anticorps anti-IL-13. Cette transaction témoigne de la volonté continue de payer pour des actifs biologiques différenciés et un savoir-faire de plateforme, soutenant la demande pour des services de découverte liés à l'ingénierie d'anticorps, à la développabilité et à l'immunologie translationnelle.

- Avril 2025 : Mount Sinai a lancé le AI Small Molecule Drug Discovery Center pour accélérer la conception de molécules pour des cibles oncologiques et neurodégénératives. Ce centre accroît la capacité institutionnelle pour les workflows de découverte assistés par IA et élargit les opportunités de collaboration pour les partenaires logiciels, de données et de criblage soutenant les pipelines translationnels du milieu académique vers l'industrie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché de la découverte de médicaments comme les dépenses consacrées aux activités, outils, logiciels et services externalisés de la phase de découverte qui aident à identifier, cribler et optimiser les candidats médicaments avant le développement clinique formel.

Exclusions du périmètre : la mise à l'échelle de la fabrication, le marketing commercial, l'exécution courante des essais cliniques et la pharmacovigilance post-approbation sont exclus des totaux du marché.

Aperçu de la segmentation

- Par Phase de Processus

- Identification et Validation des Cibles

- Génération de Hits / Criblage à Haut Débit

- Optimisation des Leads

- Sélection de Candidats Précliniques

- Par Technologie

- Criblage à Haut Débit

- Bioinformatique et Modélisation In Silico

- Intelligence Artificielle et Apprentissage Automatique

- Chimie Combinatoire

- Bibliothèques Codées par ADN et Autres Technologies Émergentes

- Par Type de Médicament

- Petite Molécule

- Produits Biologiques et Grande Molécule

- Par Aire Thérapeutique

- Oncologie

- Troubles du Système Nerveux Central

- Maladies Cardiovasculaires

- Maladies Infectieuses

- Troubles Métaboliques

- Autres Aires Thérapeutiques

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche sous Contrat (ORC)

- Instituts Académiques et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le flux de travail de découverte, établir une terminologie commune et recueillir des signaux publics pouvant être suivis d'année en année. Nous avons utilisé des sources telles que la FDA des États-Unis et l'Agence européenne des médicaments pour le contexte des pipelines et des approbations, l'Organisation mondiale de la santé pour l'évolution de la charge de morbidité, la Banque mondiale et l'OCDE pour les indicateurs macroéconomiques et d'intensité de R&D, et des registres d'essais cliniques tels que ClinicalTrials.gov pour les tendances d'activité par domaine thérapeutique.

Pour tester la robustesse des hypothèses, nous avons examiné les dépôts d'entreprises publiques, les rapports annuels, les présentations aux investisseurs, les publications associatives et la couverture scientifique crédible pour repérer les évolutions des stratégies de découverte et de l'appétit pour l'externalisation. Les bases de données de brevets ont également été consultées pour comprendre la dynamique technologique, pour les plateformes de criblage et la découverte computationnelle. Nous avons utilisé de manière sélective un ensemble de données financières et de renseignements d'entreprises sur abonnement pour harmoniser les répartitions de revenus lorsque la divulgation était limitée. Ces sources de recherche documentaire sont données à titre d'exemple, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des questionnaires structurés avec des prestataires de services de découverte, des fournisseurs d'instruments et de réactifs, des équipes axées sur les logiciels et des parties prenantes côté acheteur issues de l'industrie pharmaceutique, de la biotechnologie et des instituts de recherche. Les réponses des répondants ont été utilisées pour confirmer ce qui est comptabilisé comme dépenses de découverte par rapport aux travaux cliniques adjacents, puis pour affiner les hypothèses d'utilisation, de part d'externalisation et d'évolution des prix dans les principales régions. Lorsque les avis des entretiens divergeaient, nous avons effectué des vérifications supplémentaires afin que le modèle final reflète un scénario médian réaliste.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 13 % | APAC : 43 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus petits : 17 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les dépenses de R&D et l'allocation à la phase de découverte sont reconstituées par région, puis réparties entre les flux de travail de découverte en fonction de l'intensité observée des pipelines et des schémas d'externalisation. Ces totaux sont recoupés avec des approximations ascendantes sélectives, y compris des taux de revenus échantillonnés issus des lignes de services de découverte, des vérifications de canaux sur les consommables d'outils, et des prix typiques par cycle de criblage ou d'optimisation, qui sont utilisés pour ajuster le chiffre final du marché.

Les principaux intrants du modèle comprennent la répartition du pipeline de médicaments par domaine thérapeutique, le nombre et le rythme des programmes de découverte entrant en phase préclinique, l'adoption du criblage à haut débit et des méthodes in silico, la part d'externalisation vers des partenaires de type CRO, et l'évolution moyenne des prix pour les services et consommables de découverte. Pour les prévisions, une analyse de scénarios a été utilisée, guidée par les avis d'experts sur les cycles de financement, les taux de création de biotechnologies et la vitesse d'adoption des plateformes, puis ancrée à un scénario central pour que la croissance d'une année à l'autre reste cohérente avec l'activité observable. Lorsque les signaux ascendants étaient incomplets dans les géographies plus petites, les lacunes ont été traitées à l'aide de ratios de substitution liés à l'intensité de R&D et validées par les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que le nombre de programmes en pipeline, les indicateurs d'activité préclinique et les tendances de dépenses publiquement visibles, puis vérifiés pour détecter des changements brusques ne correspondant à aucun événement connu. Les écarts sont examinés en plusieurs étapes, les hypothèses étant révisées lorsque les répartitions régionales, les prix ou les parts d'externalisation sortent de plages réalistes.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements importants se produisent, tels que des évolutions réglementaires majeures, des chocs de financement ou des ruptures claires dans l'adoption technologique. Avant la livraison, une dernière revue est effectuée afin que les chiffres et les hypothèses reflètent les données publiques les plus récentes disponibles et les retours d'experts les plus récents.

Taille du marché de la découverte de médicaments de Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources peuvent afficher des valeurs de marché de la découverte de médicaments différentes car elles ne comptabilisent pas toujours les mêmes étapes du flux de travail, et elles traitent souvent différemment les outils par rapport aux services. Le calendrier compte également, car certains chiffres sont ancrés à des années de référence plus anciennes, tandis que d'autres sont mis à jour après que de nouveaux cycles de financement, des évolutions de pipeline ou des changements de prix deviennent visibles.

L'écart principal provient de la manière dont la découverte est séparée du travail préclinique et clinique précoce, où Mordor Intelligence ne comptabilise que les activités de la phase de découverte, puis valide la répartition à l'aide de vérifications de l'activité du pipeline et de la part d'externalisation avant de finaliser les totaux. D'autres estimations peuvent intégrer un ensemble plus large de services de développement, appliquer une majoration de prix moyenne mondiale unique, ou convertir les devises en utilisant des points temporels différents, ce qui peut modifier le chiffre global même si les taux de croissance semblent similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 113,24 milliards USD (2026) | |

| Revue spécialisée A | 93,91 milliards USD (2023) | Utilise une année de référence antérieure et reflète souvent une fenêtre de dépenses captées plus étroite, ce qui peut manquer les évolutions d'externalisation et de prix devenues plus claires après 2023. |

| Éditeur sectoriel B | 106,70 milliards USD (2025) | Peut appliquer des inclusions plus larges autour des services de soutien préclinique et utilise un calendrier différent pour la conversion des devises et les hypothèses d'inflation, ce qui modifie le total rapporté pour 2025. |

Entre les trois chiffres, l'écart s'explique principalement par les années de référence et par ce qui est considéré comme des dépenses de découverte incluses dans le périmètre par rapport aux activités précliniques adjacentes. En maintenant les intrants liés à des signaux de pipeline observables, au comportement d'externalisation et à une évolution réaliste des prix, la taille de marché obtenue reste traçable à des étapes reproductibles qui peuvent être examinées et mises à jour à mesure que le marché évolue.

Questions Clés Répondues dans le Rapport

À quel rythme les dépenses en découverte externalisée devraient-elles croître jusqu'en 2031 ?

Les organisations de recherche sous contrat devraient afficher un TCAC de 8,52 %, dépassant le marché global de la découverte de médicaments.

Quelle région devrait enregistrer la croissance de revenus la plus rapide ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 11,27 %, les promoteurs tirant parti de l'avantage de coût de l'Inde et de la capacité intérieure de la Chine.

Quel segment technologique se développe le plus rapidement ?

Les plateformes d'IA et d'apprentissage automatique progressent à 9,63 % car elles réduisent les délais de passage de la cible au candidat jusqu'à la moitié.

Pourquoi les programmes de produits biologiques stimulent-ils davantage l'externalisation ?

Les exigences complexes en matière d'ingénierie des anticorps et de développement de lignées cellulaires rendent les prestataires externes dotés d'une infrastructure spécialisée plus rentables que les laboratoires internes.

Quelles sont les perspectives pour les programmes sur les troubles métaboliques ?

Les troubles métaboliques devraient croître à un TCAC de 8,41 %, les agonistes des récepteurs GLP-1 s'étendant vers l'obésité et les indications cardiovasculaires.

Dernière mise à jour de la page le: