Taille et part du marché de la génomique dans les soins oncologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

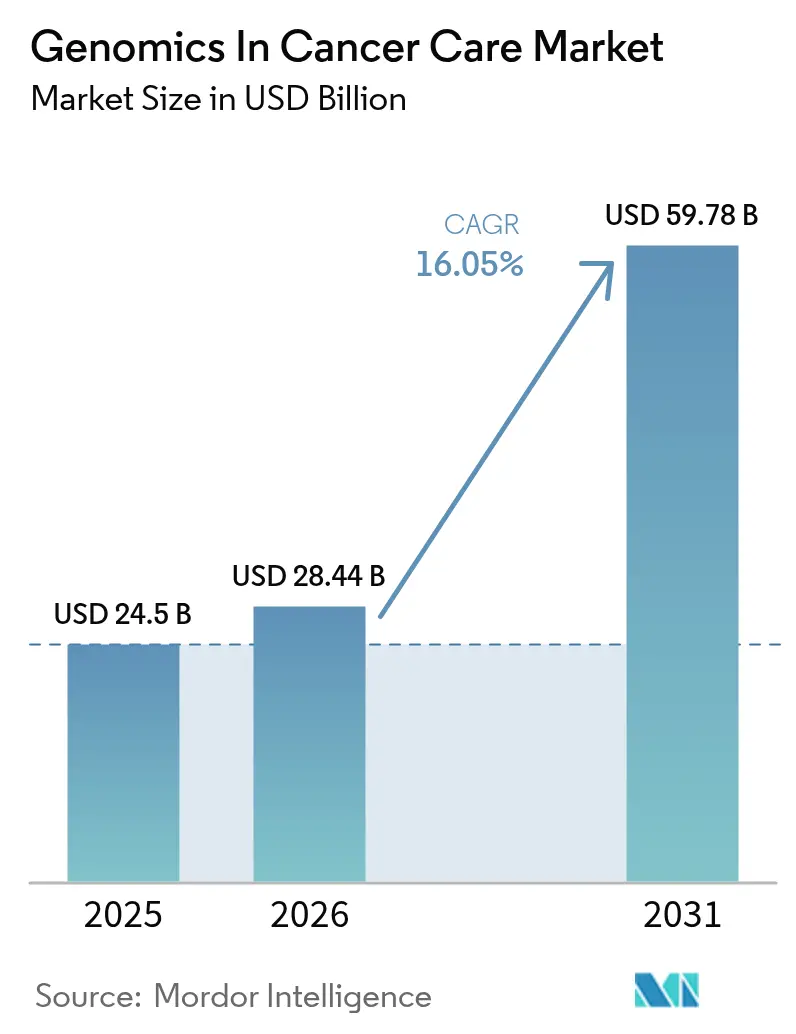

| Taille du Marché (2026) | 28.44 Milliards de dollars |

| Taille du Marché (2031) | 59.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génomique dans les soins oncologiques par Mordor Intelligence

La taille du marché de la génomique dans les soins oncologiques en 2026 est estimée à 28,44 milliards USD, en croissance par rapport à la valeur de 2025 de 24,5 milliards USD, avec des projections pour 2031 affichant 59,78 milliards USD, progressant à un TCAC de 16,05 % sur la période 2026-2031. Cette progression soutenue reflète l'innovation technologique continue, une réglementation harmonisée et une validation clinique croissante qui font des tests génomiques le pilier central de l'oncologie de précision. L'élargissement de la couverture Medicare pour la biopsie liquide, la baisse des coûts de séquençage qui rapproche les tests du génome entier du seuil de 100 USD, et l'intégration rapide des outils d'aide à la décision basés sur l'intelligence artificielle reconfigurent les stratégies thérapeutiques vers des soins proactifs et guidés au niveau moléculaire. L'intensité concurrentielle s'accélère à mesure que les fournisseurs de plateformes convergent avec les spécialistes de l'analytique, et que le séquençage en temps réel à molécule unique commence à éroder la domination du séquençage de nouvelle génération à lecture courte. Ensemble, ces dynamiques renforcent une transition structurelle des tests diagnostiques ponctuels vers des solutions longitudinales riches en données qui éclairent chaque étape du parcours en oncologie.

Principaux enseignements du rapport

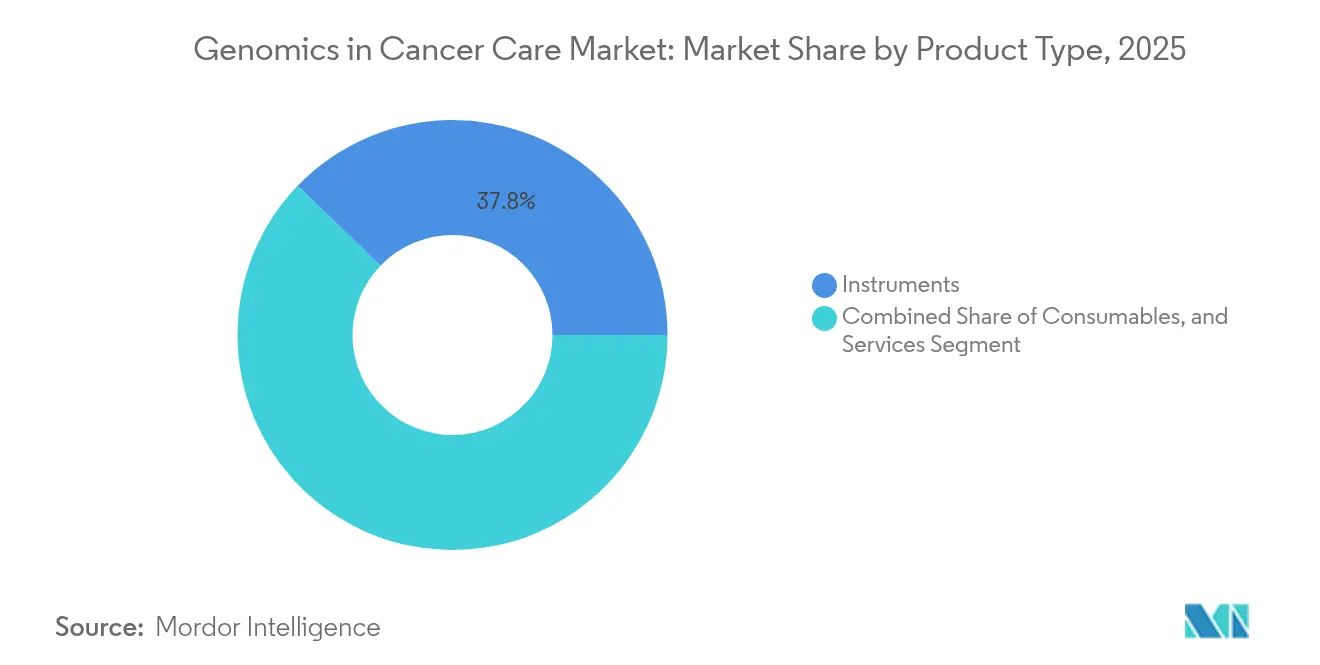

- Par type de produit, les instruments ont dominé avec une part de revenus de 37,80 % en 2025, tandis que les services devraient progresser à un TCAC de 18,35 % jusqu'en 2031.

- Par technologie, le séquençage du génome a représenté 45,70 % de la part du marché de la génomique dans les soins oncologiques en 2025, et le séquençage en temps réel à molécule unique progresse à un TCAC de 22,85 % jusqu'en 2031.

- Par application, les diagnostics ont représenté 52,00 % de la taille du marché de la génomique dans les soins oncologiques en 2025 ; la surveillance de la maladie résiduelle minimale et la biopsie liquide s'étendent à un TCAC de 20,65 %.

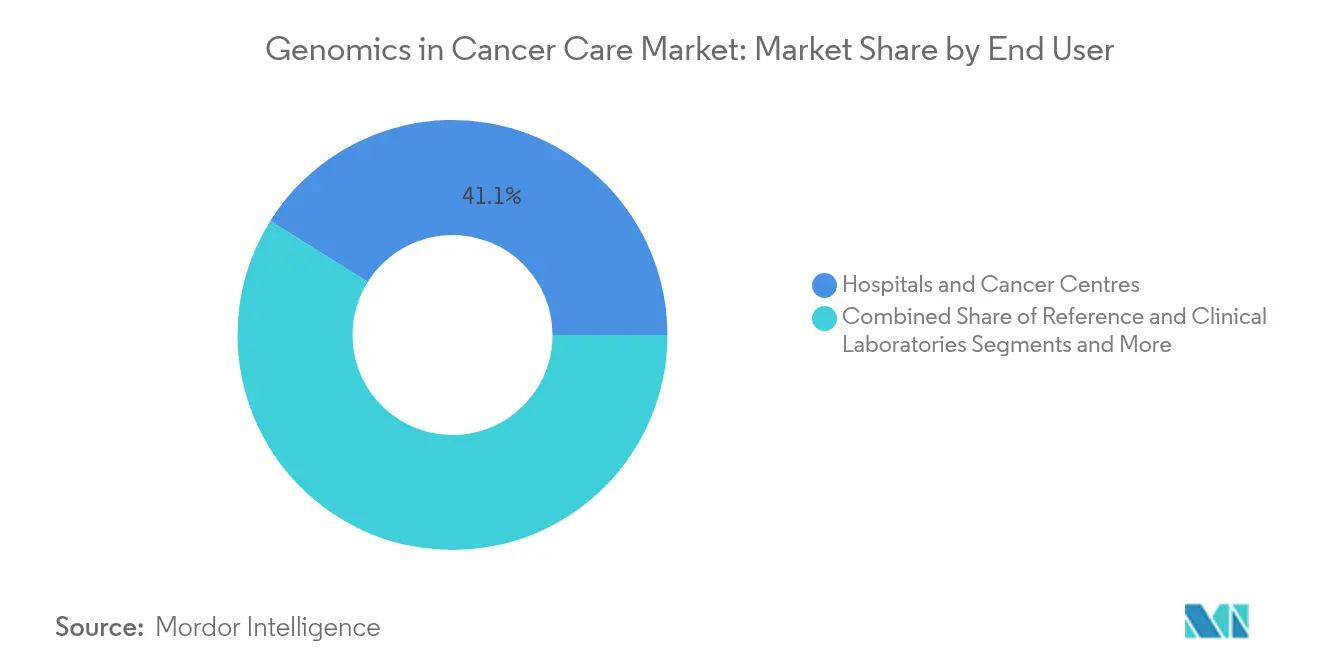

- Par utilisateur final, les hôpitaux et les centres anticancéreux ont représenté 41,10 % de la taille du marché de la génomique dans les soins oncologiques en 2025, tandis que les laboratoires de référence et cliniques progressent à un TCAC de 17,35 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,60 % de la part de marché en 2025, et l'Asie-Pacifique a affiché le TCAC régional le plus rapide à 14,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché de la génomique dans les soins oncologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer et dépistage précoce | +3.20% | Mondiale, concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante du profilage génomique complet basé sur le séquençage de nouvelle génération | +4.10% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse rapide des coûts du séquençage et des réactifs de PCR numérique | +2.80% | Mondiale, accélérée dans les marchés émergents | Long terme (≥ 4 ans) |

| Montée en puissance des pipelines de biopsie liquide pour la surveillance de la maladie résiduelle minimale | +3.50% | Amérique du Nord et UE, expansion précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Outils d'aide à la décision multi-omique alimentés par l'IA | +1.90% | Amérique du Nord et UE, pénétration limitée dans les marchés émergents | Long terme (≥ 4 ans) |

| Essor du remboursement des diagnostics compagnons agnostiques à la tumeur | +2.40% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer et programmes de dépistage précoce

La croissance robuste de l'incidence mondiale du cancer contraint les planificateurs des systèmes de santé à orienter les ressources vers le dépistage génomique préventif. L'Amérique latine à elle seule projette une hausse de 66 % des cas de cancer d'ici 2040, intensifiant la pression pour détecter les malignités à des stades subcliniques. Les agences américaines ont adopté la détection à base sanguine lorsque la FDA a autorisé le test Shield de Guardant Health pour le dépistage colorectal chez les adultes âgés de 45 ans et plus, établissant un précédent pour les tests non invasifs.[1]Administration américaine des denrées alimentaires et des médicaments, "La FDA prend des mesures pour garantir la sécurité et l'efficacité des tests développés en laboratoire," fda.gov De grands essais sur des populations, tels que l'étude Vanguard de l'Institut national du cancer, utilisent la même plateforme pour tester la détection multi-cancer sur des cohortes diversifiées. Ces développements créent des voies de remboursement à long terme, renforcent la confiance des payeurs et consolident des flux de revenus récurrents pour les développeurs de tests, tout en réduisant les coûts de traitement en aval.

Adoption croissante du profilage génomique complet basé sur le séquençage de nouvelle génération

Les pratiques oncologiques migrent des tests séquentiels à gène unique vers des panneaux étendus qui interrogent des centaines de loci en une seule analyse. Les données de l'essai GOZILA ont montré que les patients guidés par la biopsie liquide Guardant360 CDx atteignaient une survie globale médiane de 18,6 mois, contre 9,9 mois sous soins standard. Le TruSight Oncology Comprehensive d'Illumina est devenu le premier kit autorisé par la FDA avec des revendications de diagnostic compagnon pan-cancer.[2]Illumina, Inc. "La FDA approuve un test de biomarqueur cancéreux de nouvelle génération et des diagnostics compagnons." MyADLM, 1er novembre 2024. Associés à l'analytique IA, les laboratoires délivrent désormais des rapports cliniquement exploitables en quelques jours, et Medicare aux États-Unis rembourse de plus en plus les panneaux larges plutôt que les tests itératifs, accélérant l'adoption généralisée.

Baisse rapide des coûts du séquençage et des réactifs de PCR numérique

La chimie SPRQ de PacBio pour les systèmes Revio a ramené les coûts du séquençage du génome entier HiFi en dessous de 500 USD tout en préservant la précision. Le Centre de génomique de l'Université du Minnesota a signalé une baisse supplémentaire de 20 % après l'adoption de la technologie AVITI, surpassant Illumina NovaSeq X Plus sur les indicateurs de coût par gigabase. Les prototypes de séquençage par expansion de Roche promettent un débit capable de traiter sept génomes humains à 30× par heure. Ces avancées aident les institutions des économies émergentes à surmonter les contraintes budgétaires et posent les bases de modèles de tests génomiques au point de soin.

Montée en puissance des pipelines de biopsie liquide pour la surveillance de la maladie résiduelle minimale

Le test OncoDetect d'Exact Sciences identifie les récidives de cancer colorectal jusqu'à deux ans plus tôt que l'imagerie en analysant 200 variants d'ADN tumoral circulant. Une étude portant sur 2 000 patients atteints de cancer du côlon a montré que 62,6 % des cas positifs à l'ADN tumoral circulant ont rechuté dans les trois ans, contre 15,4 % des cas négatifs, renforçant le pouvoir pronostique de la maladie résiduelle minimale. Les directives de la FDA sur les critères d'évaluation de l'ADN tumoral circulant incitent les promoteurs à recourir à la biopsie liquide pour les voies d'approbation accélérée.[3]Administration des denrées alimentaires et des médicaments. "Dispositifs médicaux ; Tests développés en laboratoire." Registre fédéral, 6 mai 2024. Avec la prise en charge par le CMS de Guardant Reveal dans la surveillance postopératoire, l'alignement économique et réglementaire propulse une adoption large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de pathologistes moléculaires accrédités | -2.10% | Mondiale, avec des pénuries aiguës dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût total de possession durablement élevé pour les plateformes de séquençage du génome entier | -1.80% | Mondiale, avec un impact disproportionné sur les marchés émergents | Moyen terme (2-4 ans) |

| Réglementation sur la cybersécurité et la souveraineté des données génomiques | -1.30% | Noyau Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Preuves d'utilité clinique limitées pour les tests de maladie résiduelle minimale émergents | -0.90% | Mondiale, avec un focus réglementaire en Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de pathologistes moléculaires accrédités

La demande mondiale de professionnels capables de traduire des données multi-omiques en actions cliniques dépasse largement l'offre. Les exigences de formation englobent la biologie moléculaire, la bioinformatique et les sous-spécialités en oncologie, des compétences qui dépassent les cursus traditionnels de pathologie. Les économies émergentes font face à des défis supplémentaires car les talents migrent vers des régions à revenus plus élevés. Les outils d'IA allègent les charges de travail d'interprétation de routine, mais les réglementations exigent toujours une supervision par un pathologiste certifié pour la validation finale. Des programmes de certification accélérée sont en cours de développement, mais l'expansion des effectifs restera en retard par rapport à la croissance du marché pendant plusieurs années.

Coût total de possession durablement élevé pour les plateformes de séquençage du génome entier

Alors que les coûts des réactifs continuent de baisser, les dépenses d'investissement pour les séquenceurs à haut débit, les contrôles environnementaux, le stockage sécurisé des données et le personnel spécialisé restent élevées. Les hôpitaux de taille moyenne dans les économies émergentes doivent souvent envoyer des échantillons à des laboratoires de référence externes, ce qui ralentit les délais d'exécution et limite l'accumulation d'une expertise interne. Les services de bioinformatique en nuage réduisent les besoins en matériel, mais les règles de souveraineté des données et les obligations de cybersécurité génèrent des coûts de conformité séparés. Les modèles de séquençage en tant que service continuent de mûrir, mais n'ont pas encore pleinement résolu les contraintes budgétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services stimulent la croissance malgré la domination des instruments

Les instruments ont représenté le plus grand vivier de revenus, avec une part de 37,80 % du marché de la génomique dans les soins oncologiques en 2025. La demande a reflété les cycles de renouvellement continus des plateformes, les utilisateurs remplaçant les séquenceurs obsolètes par des systèmes à plus haut débit et à lecture plus longue. Les ventes de consommables ont progressé en parallèle de la croissance des volumes de tests, tandis que les cartouches au point de soin ont ouvert de nouveaux canaux décentralisés.

Les services s'accélèrent à un TCAC de 18,35 %, soulignant un glissement vers l'interprétation des données, l'analytique en nuage et les rapports cliniques intégrés. La hausse de 31 % des revenus de Guardant Health à 737 millions USD en 2024 illustre l'attrait des revenus récurrents issus des tests et des honoraires de bioinformatique. Les hôpitaux externalisent de plus en plus la bioinformatique pour pallier les pénuries de personnel, et les contrats de service groupés de bout en bout couvrent désormais la logistique des échantillons, le séquençage, l'interprétation et les mises à jour des outils d'aide à la décision. Cette évolution positionne les prestataires de services comme des partenaires stratégiques plutôt que comme des fournisseurs transactionnels au sein du marché de la génomique dans les soins oncologiques.

Par technologie : le séquençage à molécule unique perturbe la domination du séquençage de nouvelle génération

Les plateformes de séquençage du génome basées sur le séquençage de nouvelle génération à lecture courte ont sécurisé 45,70 % de part de marché en 2025, soutenues par des flux de travail de laboratoire établis et de solides données probantes cliniques. Pourtant, le séquençage en temps réel à molécule unique progresse à un TCAC remarquable de 22,85 % alors que les oncologistes recherchent la résolution des variants structuraux dans les régions riches en répétitions et les couches de méthylation indisponibles avec les lectures courtes.

La dernière chimie d'Oxford Nanopore a généré des assemblages complets de chromosomes et des cartes épigénétiques simultanées, démontrant la maturité clinique des approches à lecture longue. Par ailleurs, les prototypes de séquençage par expansion de Roche promettent de fusionner les lectures longues avec un débit élevé, menaçant de redessiner les cycles de remplacement des produits. Les kits basés sur la PCR conservent leur valeur pour les diagnostics compagnons à faible plex et les vérifications rapides d'EGFR ou de KRAS, mais les micropuces cèdent du terrain à mesure que les prix du séquençage approchent la parité. La diversité technologique garantit que les laboratoires peuvent aligner le choix de la plateforme sur des cas d'usage oncologiques spécifiques au sein du marché de la génomique dans les soins oncologiques.

Par application : la surveillance de la maladie résiduelle minimale s'accélère au-delà du diagnostic

Les diagnostics ont maintenu 52,00 % de la taille du marché de la génomique dans les soins oncologiques en 2025 grâce aux voies établies de diagnostic compagnon et à la familiarisation des payeurs. Les panneaux courants EGFR, BRAF et PIK3CA ancrent les flux de revenus des laboratoires.

Les tests de maladie résiduelle minimale et de biopsie liquide, progressant à un TCAC de 20,65 %, redéfinissent les protocoles de suivi. Les essais SERENA-6 ont vérifié que les changements de traitement guidés par l'ADN tumoral circulant réduisent de moitié le risque de progression pour les patients atteints de cancer du sein ER-positif présentant des mutations ESR1 émergentes. Les promoteurs pharmaceutiques intègrent désormais les critères d'évaluation de la maladie résiduelle minimale dans les essais de thérapie adjuvante, ce qui renforce les volumes de tests après approbation. La génomique pour la découverte de médicaments et les plateformes de décision en oncologie de précision élargissent encore le pipeline, fournissant des informations sur les biomarqueurs lors du développement clinique précoce et soutenant les conceptions d'essais adaptatifs.

Par utilisateur final : les laboratoires de référence gagnent des parts grâce à des capacités spécialisées

Les hôpitaux et les centres anticancéreux ont généré 41,10 % des revenus de 2025, s'appuyant sur la pathologie sur site et les équipes de soins intégrés pour exécuter des panneaux à haut débit pour les patients nouvellement diagnostiqués. Pourtant, les laboratoires de référence et cliniques affichent la dynamique la plus rapide à un TCAC de 17,35 %, portés par les économies d'échelle et l'automatisation à forte intensité de capital qui réduisent les coûts par échantillon.

Le partenariat de Labcorp avec Ultima Genomics pour développer les offres de séquençage du génome entier et lancer le test de maladie résiduelle minimale Plasma Detect basé sur l'ADN tumoral circulant illustre le positionnement stratégique des laboratoires de référence. Les entreprises pharmaceutiques et de biotechnologie intensifient la demande de tests à haute complexité pour stratifier les sujets d'essais, tandis que les instituts académiques pilotent de nouvelles technologies avant un déploiement plus large. Ensemble, ces segments créent un écosystème complémentaire dans lequel l'expertise centralisée coexiste avec le séquençage au chevet du patient dans le marché de la génomique pour les soins oncologiques.

Analyse géographique

L'Amérique du Nord a dominé avec une part de marché de 36,60 % en 2025, soutenue par une couverture étendue des payeurs, un réseau mature d'essais cliniques et une surveillance réglementaire stricte mais prévisible. La règle finale de mai 2024 de la FDA sur les tests développés en laboratoire a harmonisé les exigences de qualité entre les laboratoires commerciaux et académiques. Les décisions parallèles de Medicare ont étendu le remboursement à la surveillance de la maladie résiduelle minimale par biopsie liquide, débloquant des volumes de tests importants et récurrents. Les collaborations intersectorielles garantissent une migration rapide des innovations de recherche vers la pratique clinique de première ligne, consolidant le leadership de la région dans le marché de la génomique dans les soins oncologiques.

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 14,55 % jusqu'en 2031. Les programmes nationaux de génomique en Chine, au Japon, à Singapour et aux Émirats arabes unis soutiennent une infrastructure de séquençage à grande échelle et créent un terrain fertile pour les projets pilotes de dépistage précoce. Les investissements continus dans le corridor de médecine de précision d'Arabie saoudite, combinés aux voies réglementaires simplifiées aux Émirats arabes unis, attirent les entreprises de diagnostic multinationales pour établir des pôles régionaux. L'augmentation de l'incidence du cancer et l'élargissement de la couverture d'assurance accélèrent la demande, tandis que les partenariats de fabrication locaux réduisent les coûts des consommables, améliorant l'accessibilité.

L'Europe reste un pilier essentiel de l'adoption mondiale grâce à des cadres réglementaires et d'évaluation de la valeur coordonnés. L'approbation conditionnelle par la Commission européenne du plan de cession d'Illumina pour GRAIL a levé un blocage juridique, rétablissant l'équilibre concurrentiel et permettant aux projets pilotes de dépistage multi-cancer à l'échelle paneuropéenne de se poursuivre. Par ailleurs, le règlement de l'UE relatif aux dispositifs de diagnostic in vitro impose des exigences strictes en matière de données probantes cliniques, renforçant la confiance des médecins et des payeurs. Des organismes de normalisation tels que la Société européenne de biopsie liquide publient des protocoles harmonisés qui favorisent la reproductibilité entre les laboratoires. Combinées, ces mesures soutiennent une croissance saine malgré une infrastructure mature.

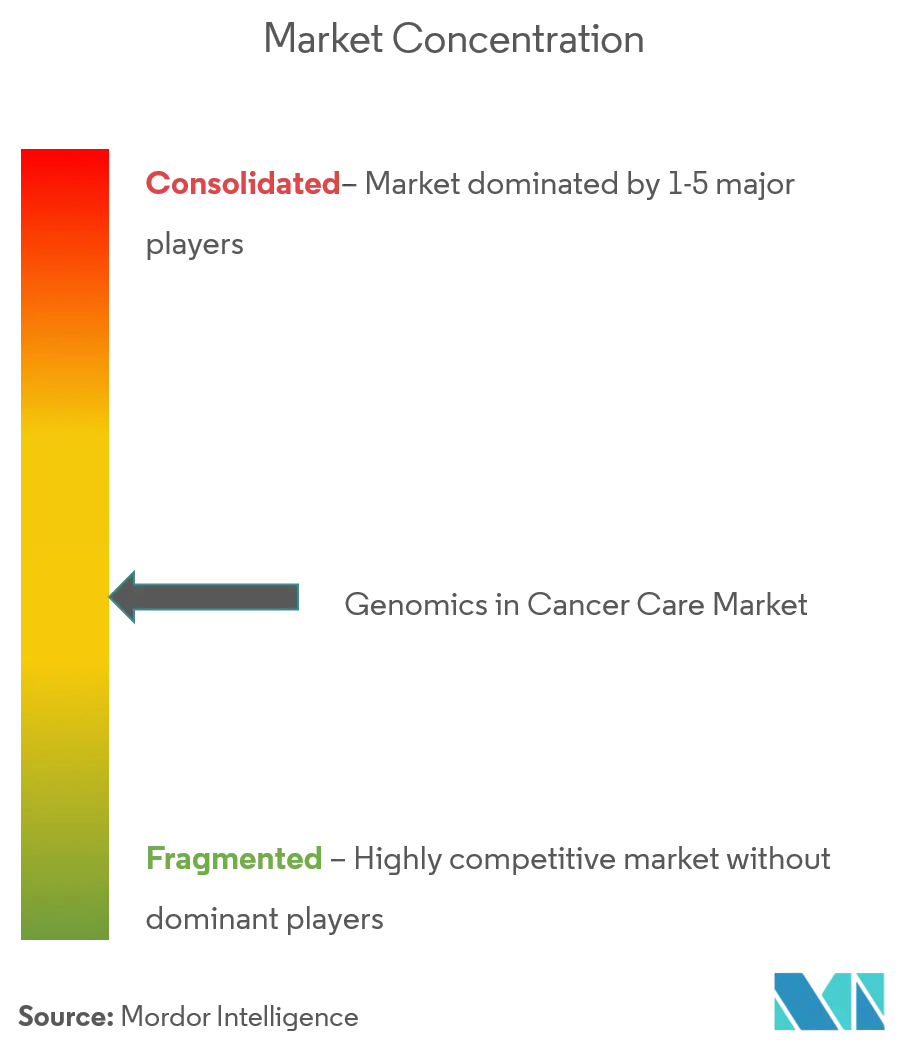

Paysage concurrentiel

Le marché de la génomique dans les soins oncologiques est modérément consolidé. Illumina, Thermo Fisher Scientific et Roche détiennent des portefeuilles multi-plateformes couvrant les instruments, les consommables et les logiciels, leur conférant un levier tarifaire et une portée de distribution mondiale. Des prestataires spécialisés tels que Guardant Health et Exact Sciences surpassent le secteur dans les niches de biopsie liquide et de maladie résiduelle minimale, s'appuyant sur des brevets de tests protégés et de vastes ensembles de données propriétaires.

Les fusions et acquisitions se sont intensifiées en 2024-2025, les acteurs établis cherchant à acquérir des capacités analytiques en IA, de fusion multi-omique et d'entrée sur les marchés régionaux.

Parmi les exemples, on peut citer l'accord de Guardant Health avec Pfizer pour co-développer des diagnostics liés aux thérapies et la mise sur le marché par PacBio du système de paillasse Vega visant à décentraliser le séquençage HiFi. Le contentieux juridique est également apparu comme un instrument concurrentiel ; Guardant a déposé une plainte contre Tempus AI alléguant une violation de brevets relatifs aux tests ADN.

Les acteurs privilégient désormais l'intégration verticale, en associant des kits de laboratoire humide à des outils analytiques en temps réel fournis via des tableaux de bord en nuage. Les dépôts de propriété intellectuelle se concentrent sur des chimies améliorant la précision de lecture et sur des pipelines d'apprentissage automatique réduisant le temps d'interprétation. Les espaces blancs émergents incluent le séquençage au point de soin pour les cliniques communautaires d'oncologie, les comités moléculaires de tumeurs pilotés par l'IA, et des solutions clés en main adaptées aux environnements à ressources limitées.

Leaders du secteur de la génomique dans les soins oncologiques

Agilent Technologies

Illumina, Inc.

Pacific Biosciences, Inc.

ThermoFisher Scientific Inc.

Intrexon Bioinformatics Germany GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Guardant Health a lancé Guardant360 Tissue, un profil tissulaire multi-omique qui livre des résultats en moins de deux semaines et utilise 40 % moins de matériel que les flux de travail conventionnels.

- Avril 2025 : Exact Sciences a commercialisé le test de maladie résiduelle minimale OncoDetect, qui détecte jusqu'à 200 variants d'ADN tumoral circulant et signale une récidive jusqu'à deux ans plus tôt que l'imagerie.

- Avril 2025 : Exact Sciences a commercialisé le test de maladie résiduelle minimale OncoDetect, qui détecte jusqu'à 200 variants d'ADN tumoral circulant et signale une récidive jusqu'à deux ans plus tôt que l'imagerie.

- Janvier 2025 : Guardant Health et ConcertAI ont lancé la première plateforme de données en tant que service intégrant 5,5 millions de dossiers cliniques avec des données de profilage tumoral sur plus de 60 types de cancer.

- Novembre 2024 : PacBio a dévoilé le système de paillasse Vega, étendant le séquençage HiFi aux laboratoires de plus petite taille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, définit le marché de la génomique dans le traitement du cancer comme l'ensemble des revenus générés par le traitement, l'interprétation et l'application clinique de l'ADN, de l'ARN ou de l'information épigénétique pour diagnostiquer, surveiller ou traiter les tumeurs humaines à l'aide d'instruments, de consommables et de services basés sur des logiciels. Les canaux de revenus comprennent les systèmes de séquençage, la PCR et les puces à ADN, les kits de réactifs, les pipelines d'analyse de données et les frais de service payés par les hôpitaux, les laboratoires de référence et les centres d'oncologie du monde entier.

Exclusion du champ d'application : La génomique animale, le dépistage héréditaire non lié au cancer et les consommables de recherche pure vendus en dehors du cadre de l'oncologie clinique ou translationnelle sont exclus de notre base de référence.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Consommables

- Services

- Par technologie

- Séquençage du génome

- PCR

- Micropuces et

- Autres

- Par application

- Diagnostics

- Découverte de médicaments et génomique des essais cliniques

- Oncologie personnalisée / de précision

- Autres

- Par utilisateur final

- Hôpitaux et centres anticancéreux

- Laboratoires de référence et cliniques

- Entreprises pharmaceutiques et de biotechnologie

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier la demande en utilisant des ressources ouvertes telles que les fichiers d'incidence GLOBOCAN du CIRC, les tables de survie SEER, les volumes de procédures Eurostat et les barèmes de remboursement nationaux, qui indiquent le nombre de patients éligibles et financés pour les tests génomiques. Les organismes commerciaux tels que l'American Clinical Laboratory Association et la Global Alliance for Genomics and Health, ainsi que les initiatives de séquençage nationales, révèlent les bases d'instruments installés et les trajectoires de coûts. Les rapports annuels, les rapports 10-K et les résumés des conférences sur l'oncologie ont enrichi les informations sur les prix et le pipeline.

Notre équipe a ensuite exploité des ressources payantes, D&B Hoovers pour les scissions d'entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour la vitesse des brevets, afin de suivre la diffusion des technologies, tandis que les registres d'expédition de Volza et les tarifs de UN Comtrade ont permis de clarifier les variations régionales de l'offre et les prix de vente moyens. Les sources énumérées sont données à titre d'exemple ; de nombreuses autres références publiques et privées ont permis de vérifier les données tout au long de l'élaboration de l'étude.

Recherche primaire

Nous nous sommes entretenus avec des pathologistes moléculaires, des directeurs de laboratoires, des distributeurs de plateformes et des conseillers en politique de remboursement en Amérique du Nord, en Europe, en Asie de l'Est et dans les pays du Golfe, afin de recueillir des informations sur la croissance des volumes de tests, les concessions de prix et les délais de remboursement qui concordent avec les résultats des panels de biopsie liquide et de maladies résiduelles minimales. Ces conversations ont permis d'ancrer les fourchettes d'hypothèses et de valider les courbes d'adoption émergentes.

Dimensionnement du marché et prévisions

Un modèle descendant, ancré sur l'incidence du cancer et la pénétration des tests génomiques recommandés par les lignes directrices, permet de dimensionner le pool adressable et de le multiplier par les prix de vente moyens vérifiés. Des vérifications croisées ascendantes des livraisons d'instruments échantillonnés, des ratios d'utilisation des réactifs et des audits de canaux ajustent les totaux jusqu'à ce que les écarts se situent dans une fourchette acceptable. Les variables clés comprennent le coût du séquençage par génome, le nombre de laboratoires accrédités, la proportion de patients métastatiques recevant un traitement adapté aux biomarqueurs, le débit de la NGS installée et les événements d'extension de la couverture des payeurs. La régression multivariée projette chaque facteur au cours de la période de prévision, en tenant compte des changements dans les courbes de coûts et de l'adoption clinique. Les écarts de prévision pour les pays ne disposant pas de données sur les dispositifs sont comblés par des facteurs d'élasticité de l'incidence spécifiques à la région, convenus lors d'appels d'experts, avant l'harmonisation des devises à des valeurs constantes.

Cycle de validation et de mise à jour des données

Chaque projet fait l'objet d'un contrôle des anomalies, d'un examen par les pairs et d'une approbation par la direction. En cas de nouvelles réglementaires ou de fusions-acquisitions, nous rouvrons le dossier immédiatement. Dans le cas contraire, les rapports sont actualisés chaque année et un passage préalable à la livraison permet de s'assurer que les clients reçoivent la dernière base de référence vérifiée.

Pourquoi la base de référence de Mordor sur la génomique dans les soins du cancer reste-t-elle la référence incontournable ?

Les estimations publiées par les différentes entreprises divergent souvent parce que les gammes de produits, les cohortes de patients et les cadences d'actualisation varient considérablement. Mordor Intelligence fixe le champ d'application aux revenus des tests cliniques en oncologie, maintient les devises constantes et applique des prévisions transparentes, alors que d'autres peuvent intégrer des kits de recherche, traiter le remboursement comme statique ou extrapoler les données d'un seul pays à l'échelle mondiale.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 21,07 B (2024) | Renseignements sur le Mordor | - |

| USD 20,93 B (2024) | Conseil mondial A | Comprend les ventes de réactifs pour la recherche uniquement, fréquence de normalisation monétaire plus faible |

| USD 46,60 B (2024) | Journal professionnel B | Compte les instruments de séquençage pour toutes les maladies, sans ajustement de la pénétration |

| USD 19,08 B (2023) | Association sectorielle C | Utilisation de la courbe de croissance pré-COVID et du champ d'application des laboratoires hospitaliers uniquement |

La comparaison montre que la définition du champ d'application et la rigueur des pilotes, plutôt que le TCAC global, expliquent la plupart des écarts. Parce que nos analystes triangulent les volumes de tests réels avec l'érosion des prix et les mises à jour fréquentes, les chiffres de Mordor fournissent une base de référence équilibrée et défendable pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la génomique dans les soins oncologiques ?

Le marché a généré 28,44 milliards USD de revenus en 2026 et devrait atteindre 59,78 milliards USD d'ici 2031.

Quelle région est en tête en termes de part de marché ?

L'Amérique du Nord a contribué à hauteur de 36,60 % des revenus mondiaux en 2025, portée par une couverture étendue de remboursement et des voies réglementaires claires.

Quel segment de produit connaît la croissance la plus rapide ?

Les offres basées sur les services qui regroupent le séquençage, l'analyse et le reporting progressent à un TCAC de 18,35 % jusqu'en 2031.

Pourquoi le séquençage à molécule unique gagne-t-il en importance ?

Les plateformes à lecture longue résolvent les variants structuraux et les profils de méthylation que le séquençage de nouvelle génération standard peut manquer, alimentant un TCAC de 22,85 % dans ce segment technologique.

Comment les biopsies liquides transforment-elles la prise en charge du cancer ?

Les tests basés sur l'ADN tumoral circulant permettent la surveillance de la maladie résiduelle minimale, aidant à détecter une rechute jusqu'à deux ans plus tôt que l'imagerie tout en soutenant les ajustements thérapeutiques en temps réel.

Dernière mise à jour de la page le: