Taille et part du marché de la génomique grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 8.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

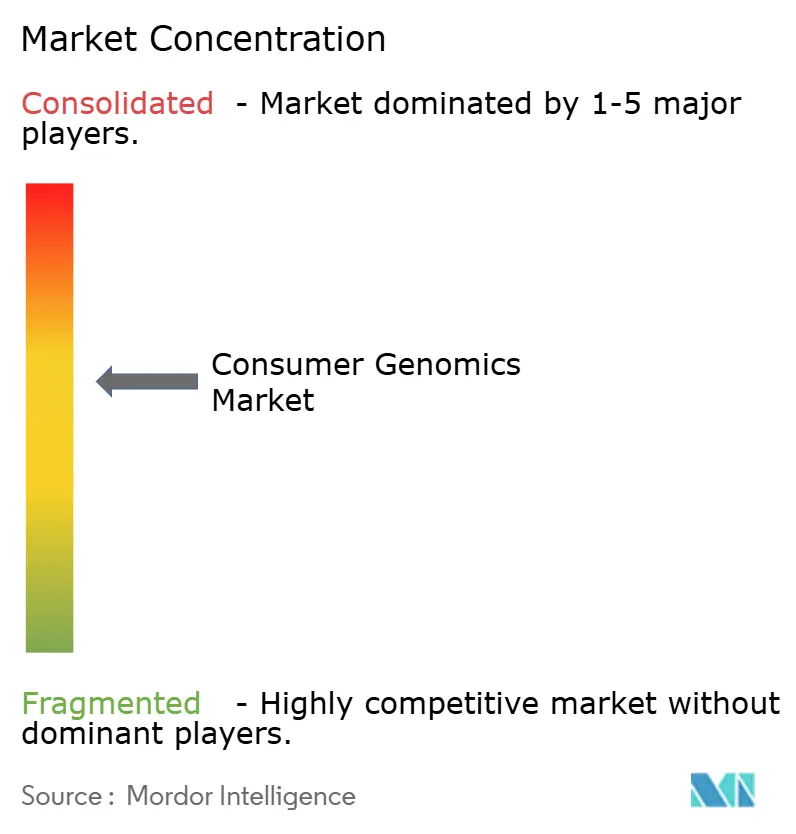

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génomique grand public par Mordor Intelligence

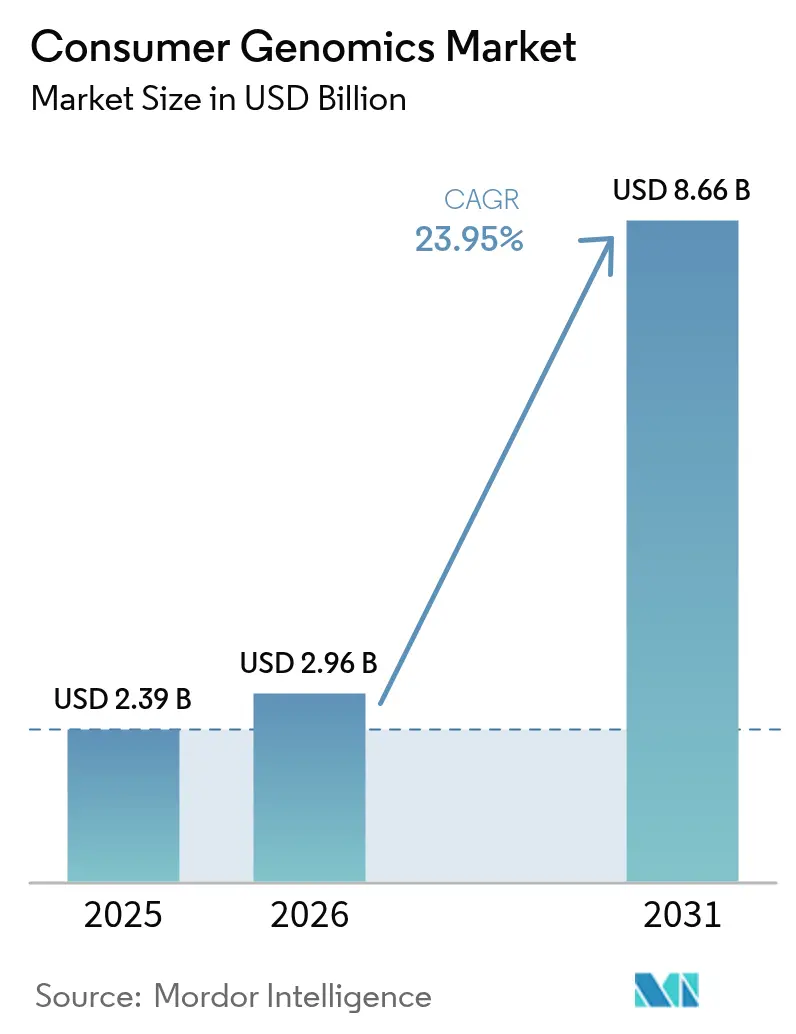

La taille du marché de la génomique grand public était évaluée à 2,39 milliards USD en 2025 et devrait croître de 2,96 milliards USD en 2026 pour atteindre 8,66 milliards USD d'ici 2031, à un TCAC de 23,95 % au cours de la période de prévision (2026-2031). Une part croissante de consommateurs engagés numériquement contourne désormais les voies médicales traditionnelles pour obtenir des informations génomiques, reflétant les tendances plus larges de numérisation des soins de santé. Environ 35 millions d'Américains avaient déjà acheté des kits à domicile d'ici 2021, soulignant un glissement vers une gestion proactive de la santé.[1]Onero Institute, "Tests génétiques et comportement en matière de santé publique," Onero Institute, oneroinstitute.org Les services de généalogie représentent actuellement 38,4 % des revenus, mais les tests de santé, de bien-être et de nutrition sportive à forte croissance ouvrent de nouvelles voies pour la prévention personnalisée des maladies. Le génotypage des polymorphismes mononucléotidiques (SNP) reste la technologie dominante avec une part de 44,6 %, tandis que l'analyse des scores de risque polygénique se développe rapidement grâce à des alliances avec les assureurs qui relient le risque génomique à des programmes préventifs. Les canaux en ligne captent 82,1 % des expéditions de kits, mais les nouveaux partenariats avec les assureurs connaissent la croissance la plus rapide, aidés par des cadres réglementaires qui reconnaissent la propriété des données de santé par les consommateurs.

Principaux enseignements du rapport

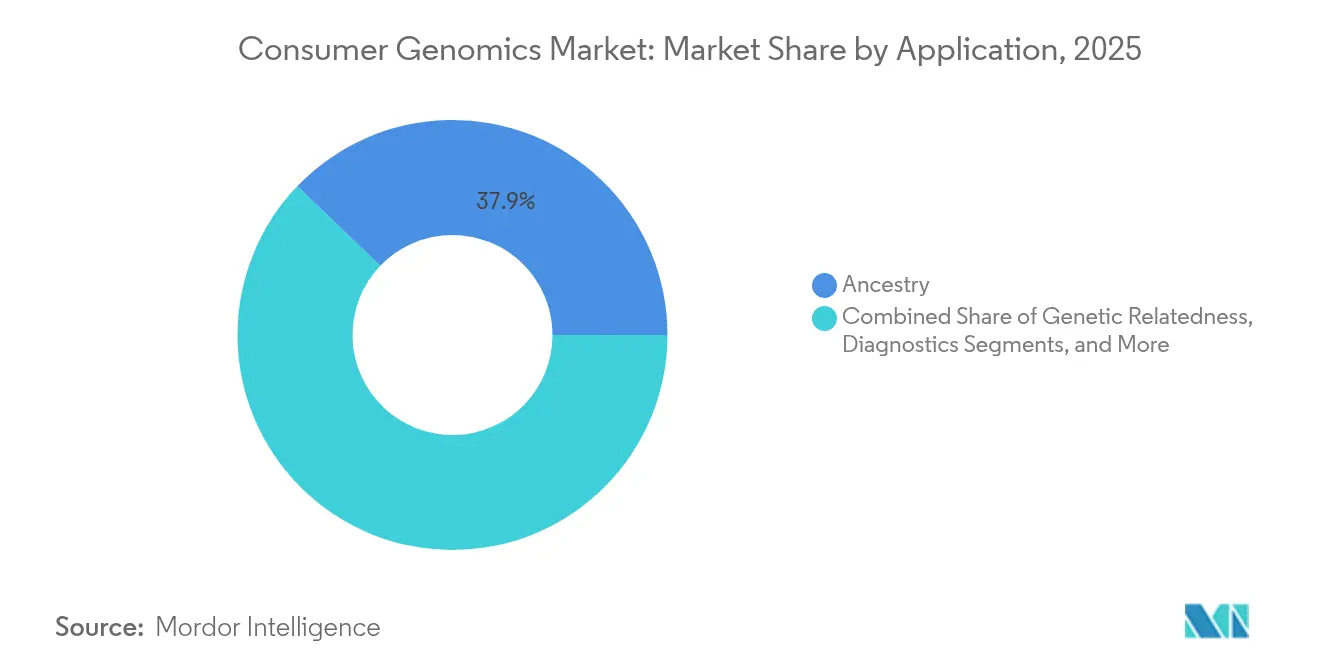

- Par application, la généalogie a maintenu 37,85 % de la part du marché de la génomique grand public en 2025, tandis que les tests de nutrition sportive et de santé devraient croître à un TCAC de 28,1 % jusqu'en 2031.

- Par type d'échantillon, les kits de collecte à base de salive représentent la part la plus importante de l'échantillonnage en génomique grand public, soit 41,55 % en 2025. La collecte par écouvillon buccal (joue) devrait afficher le taux de croissance le plus élevé, à 17,9 % jusqu'en 2031.

- Par technologie, le génotypage SNP détenait 44,12 % de la taille du marché de la génomique grand public en 2025 ; l'analyse des scores de risque polygénique progresse à un TCAC de 31,1 % jusqu'en 2031.

- Par canal de distribution, les ventes directes en ligne représentaient 81,35 % des revenus en 2025, tandis que les partenariats avec les assureurs devraient se développer à un TCAC de 33,8 % entre 2026 et 2031.

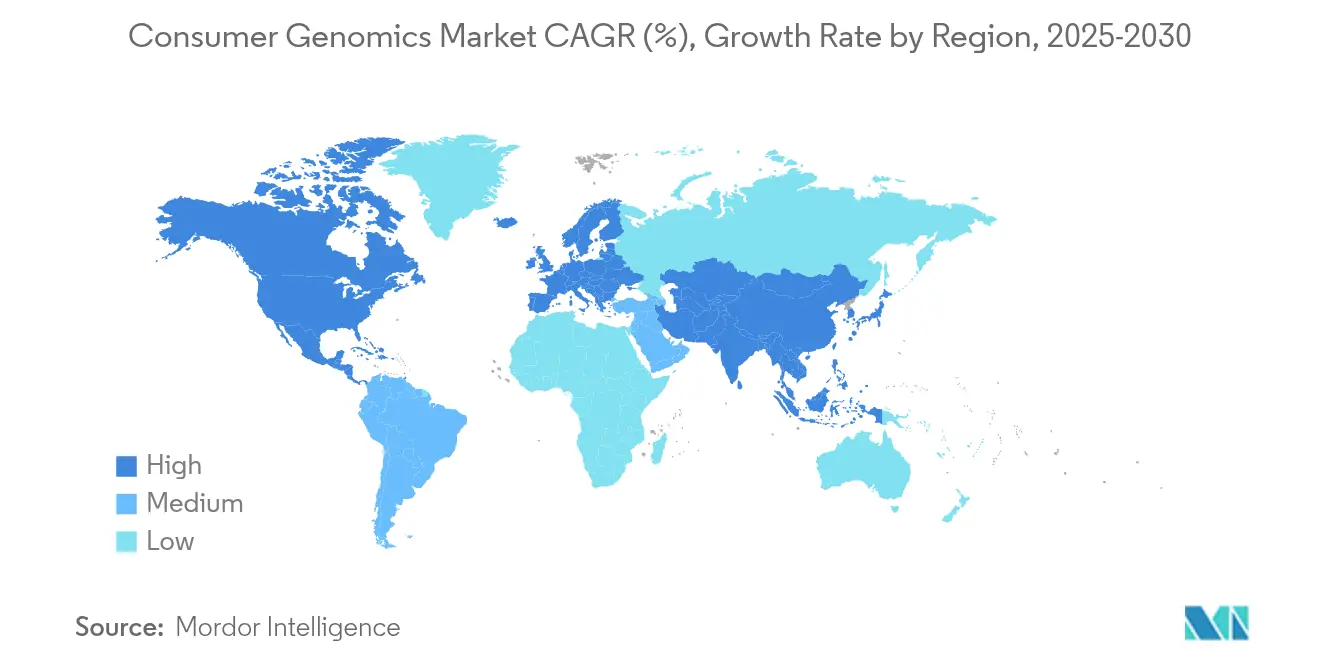

- Par géographie, l'Amérique du Nord représentait 41,12 % des revenus en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 26,3 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Génomique Grand Public*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs et des médecins pour les kits DTC | +4.20% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse continue des coûts de séquençage et avancées technologiques | +6.80% | Mondial, accéléré dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des corridors réglementaires favorables au DTC | +3.10% | Amérique du Nord, marchés sélectifs de l'Union européenne | Long terme (≥ 4 ans) |

| Intégration des scores de risque polygéniques dans les plans d'assurance | +5.40% | Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Kiosques génomiques en pharmacie de détail et partenariats | +2.70% | Amérique du Nord, programmes pilotes en Europe | Court terme (≤ 2 ans) |

| Écosystèmes de monétisation des données génomiques basés sur la chaîne de blocs | +1.80% | Mondial, adoption précoce dans les marchés à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs et des médecins pour les kits DTC

Plus de 33 millions de tests ont été réalisés en 2023, illustrant comment la culture génomique influence désormais les décisions de santé quotidiennes.[2]American Heart Association, "Génomique grand public et risque cardiovasculaire," American Heart Association, heart.org Les médecins considèrent de plus en plus les résultats obtenus à domicile comme un point de départ pour les soins préventifs, notamment lorsque le conseil génétique soutient l'interprétation. L'autonomisation des consommateurs se manifeste dans la demande d'offres combinant généalogie, pharmacogénétique et prédisposition aux maladies, qui traduisent les données en choix précis en matière d'alimentation, d'exercice et de médicaments. Les cliniques complètent cette tendance en intégrant des portails sécurisés qui importent les fichiers DTC dans les dossiers de santé électroniques pour un suivi longitudinal. Ce changement confirme une évolution comportementale des tests épisodiques vers un engagement génomique continu.

Baisse continue des coûts de séquençage et avancées technologiques

Le premier génome humain a coûté 3 milliards USD. Aujourd'hui, les services de séquençage du génome entier sont régulièrement proposés à moins de 1 000 USD, réduisant la barrière économique qui limitait autrefois l'adoption grand public. Les séquenceurs de nouvelle génération offrent une plus grande précision et des temps d'exécution plus courts, permettant des délais d'une semaine qui correspondent aux attentes des consommateurs en matière d'informations rapides. GeneDx a récemment payé 51 millions USD pour acquérir Fabric Genomics afin d'intégrer l'interprétation des variants basée sur l'intelligence artificielle, une opération qui souligne la demande du marché pour des analyses automatisées à grande échelle. Ces avancées alimentent directement des scores polygéniques plus riches couvrant les pathologies cardiovasculaires, métaboliques et oncologiques.

Expansion des corridors réglementaires favorables au DTC

Les décideurs politiques favorisent de plus en plus les modèles d'accès aux consommateurs qui équilibrent l'innovation et la supervision de la sécurité. La loi sur la protection des données génomiques du Sénat américain, déposée en mars 2025, signale un engagement bipartisan en faveur de normes de confidentialité plus strictes tout en approuvant les services génétiques à domicile. Treize États ont déjà codifié des directives DTC, créant une mosaïque d'exigences que les entreprises doivent naviguer. La position évolutive de la FDA sur les tests développés en laboratoire offre des voies de validation plus claires sans compromettre la rapidité de mise sur le marché des produits. À l'échelle internationale, certains marchés sélectifs de l'Union européenne pilotent désormais des exemptions pour les tests de bien-être à faible risque, ouvrant la voie à la distribution transfrontalière de kits lorsque les entreprises respectent les obligations du RGPD.

Intégration des scores de risque polygéniques dans les plans d'assurance

Les assureurs repositionnent les données génétiques comme levier de prévention personnalisée plutôt que d'exclusion à la souscription. La collaboration de MassMutual avec Genomics plc a conduit 70 % des assurés couverts à adopter des interventions ciblées sur le mode de vie après avoir reçu des informations polygéniques, validant une thèse de changement de comportement. Bupa, basée au Royaume-Uni, a récemment introduit un test prédictif pour les adultes de plus de 40-45 ans afin de signaler les risques cardiovasculaires et cancéreux, intégrant des algorithmes d'apprentissage automatique dans les dépistages de routine. Le réassureur SCOR propose des panels génomiques oncologiques à ses clients vie, soulignant comment les scores de risque peuvent réduire les trajectoires de coûts des sinistres grâce à une détection plus précoce. Ces partenariats approfondissent collectivement le marché de la génomique grand public en transférant la responsabilité du paiement des individus aux gestionnaires de prestations.

Analyse de l'Impact des Freins sur le Marché de la Génomique Grand Public*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Violations de la confidentialité des données et de la cybersécurité | –3.9% | Mondial, accentué dans l'Union européenne sous le RGPD | Court terme (≤ 2 ans) |

| Réglementations fragmentées et évolutives dans plusieurs pays | –2.6% | Europe en premier lieu, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Liquidation de bases de données génétiques due à des insolvabilités | –1.8% | Mondial, concentré dans les startups financées par capital-risque | Court terme (≤ 2 ans) |

| Biais induit par l'intelligence artificielle dû à des ensembles de données ethniques surreprésentés | –1.4% | Mondial, affectant particulièrement les populations non européennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violations de la confidentialité des données et de la cybersécurité

La violation de données de 2023 qui a exposé 7 millions de profils 23andMe a démontré à quelle vitesse la confiance peut s'éroder lorsque les coffres-forts génomiques sont compromis. La Commission fédérale du commerce des États-Unis a depuis renforcé sa surveillance, infligeant des amendes aux entreprises qui présentent de manière inexacte leurs pratiques de sécurité ou ne purgent pas les fichiers d'ADN bruts lorsque les clients retirent leur consentement. L'anxiété du public reste aiguë concernant la discrimination génétique dans l'assurance, malgré des protections telles que la loi sur la non-discrimination en matière d'information génétique. Les leaders du secteur ancrent désormais leur marketing autour du chiffrement de niveau bancaire, des architectures à preuve à divulgation nulle de connaissance et des audits réguliers par des tiers pour rassurer les acheteurs sceptiques.

Réglementations fragmentées et évolutives dans plusieurs pays

L'Europe incarne le terrain de jeu le plus fragmenté. La France interdit la plupart des ventes directes, l'Allemagne impose la médiation d'un médecin, tandis que le Royaume-Uni autorise la commande autonome à condition que des options de conseil soient disponibles.[3European Journal of Human Genetics, "Réglementation des tests directs au consommateur," EJHG, ejhg.org] Les équipes de conformité jonglent avec les formulaires de consentement locaux, les restrictions d'expédition d'échantillons et les lois sur la localisation des données qui gonflent les coûts opérationnels. Les startups doivent souvent choisir entre une entrée sur un marché ciblé ou des cadres de conformité multi-régions coûteux, ralentissant le rythme auquel le marché de la génomique grand public se développe à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Génomique Grand Public

Par application :

la domination de la généalogie cède la place à l'innovation axée sur la santéLes services de généalogie ont représenté 37,85 % des revenus de 2025, illustrant leur attrait de premier entrant auprès des acheteurs de kits pour la première fois. La pénétration croissante des tests de santé, de nutrition et de performance sportive remodèle la taille du marché de la génomique grand public pour les produits premium qui intègrent des conseils diététiques, un coaching du sommeil et des compléments personnalisés. Les tests de nutrition sportive à eux seuls affichent un TCAC de 28,1 % jusqu'en 2031, les athlètes d'élite et amateurs recherchant des ratios de macronutriments adaptés à leur génotype. Les panels diagnostiques pour les troubles monogéniques gagnent également du terrain en associant le dépistage des porteurs à un conseil reproductif exploitable. Les consommateurs préfèrent de plus en plus les offres groupées qui combinent généalogie, traits et bien-être en un seul abonnement, suggérant un déclin progressif des kits de généalogie à usage unique. Les parties prenantes qui positionnent les tests au sein d'écosystèmes de santé numérique plus larges, notamment des applications de coaching mobile, renforcent la valeur vie client à mesure qu'elles évoluent des ventes ponctuelles vers des informations récurrentes.

Les plateformes de deuxième génération intègrent désormais des modules pharmacogénomiques qui traduisent le statut de métaboliseur en ajustements pratiques des médicaments couvrant les anticoagulants, les antidépresseurs et les statines. Les cliniques signalent une réduction des événements indésirables médicamenteux lorsque ces données apparaissent dans les dossiers de santé électroniques avant les décisions de prescription. La clarté réglementaire concernant les allégations de bien-être par rapport aux allégations diagnostiques continue d'influencer la conception des fonctionnalités, mais les premières preuves indiquent que les kits multi-catégories obtiennent des prix de vente moyens plus élevés sans prolonger les délais d'exécution.

Par technologie :

le leadership du génotypage SNP est mis au défi par l'analyse avancéeLe génotypage SNP sous-tend 44,12 % des volumes de kits de 2025, privilégié pour son efficacité en termes de coûts et son héritage décennal de précision. Néanmoins, les programmes soutenus par les assurances accélèrent la transition vers des moteurs de scoring de risque polygénique qui intègrent des centaines de milliers de variants pour fournir des courbes de risque continues pour les maladies complexes. Ce sous-segment devrait se développer à un TCAC de 31,1 %, dépassant toute autre pile technologique au sein du marché de la génomique grand public. Le séquençage du génome entier bénéficie d'un point d'inflexion de prix en dessous de 1 000 USD, incitant Bupa à piloter des packages de bien-être génomique pour certains assurés recherchant une couverture complète sur 300 gènes. Les micropuces restent pertinentes pour les travaux de généalogie car les bibliothèques de référence historiques s'associent parfaitement à leur sélection de variants, tandis que les panels de séquençage ciblé occupent des niches dans les kits axés sur la cardiologie ou l'oncologie où la profondeur de couverture est importante.

Les pipelines en nuage ont suffisamment mûri pour que l'alignement des lectures brutes, l'appel de variants et l'annotation se terminent en heures plutôt qu'en jours, donnant aux fournisseurs l'agilité nécessaire pour promettre des délais de livraison en quelques jours. La maturité de la bio-informatique conteneurisée permet également aux petites startups de louer de la capacité auprès des places de marché des hyperscalers sans construire une infrastructure sur site coûteuse, démocratisant l'entrée dans les segments riches en données.

Par type d'échantillon :

la commodité de la salive oriente les préférences des consommateursLes kits de collecte à base de salive représentent la part la plus importante de l'échantillonnage en génomique grand public, soit 41,55 % en 2025. Selon l'enquête, les tubes à salive dominent l'adoption du marché avec des taux de réponse de 72 %, offrant aux utilisateurs un flux de travail indolore et compatible avec l'envoi postal qui correspond à la promesse de la marque directe au consommateur. Les écouvillons buccaux affichent les taux de réponse les plus élevés du secteur, à 80 %, parmi les populations pédiatriques et gériatriques qui ont du mal à générer de la salive, positionnant les écouvillons comme un canal d'expansion stratégique pour les kits orientés famille. Les cartes de taches de sang, bien qu'invasives, conservent leur attrait dans les contextes néonataux et de maladies rares où la profondeur de couverture ou les co-tests de biomarqueurs améliorent la valeur diagnostique. Les fournisseurs développent de nouveaux tampons de stabilisation qui protègent les acides nucléiques à température ambiante pendant jusqu'à 28 jours, étendant la portée géographique aux régions tropicales sans réfrigération. La prochaine vague d'innovation cible les dispositifs de micro-collecte intégrant des codes-barres et des scellés inviolables horodatés pour atténuer les mélanges d'échantillons et renforcer les registres de chaîne de custody.

Par canal de distribution :

domination du DTC en ligne avec des modèles de partenariat émergentsLe commerce électronique pur a capté 81,35 % des expéditions de kits en 2025, validant la commodité de la livraison à domicile et du retour d'échantillon initié par l'utilisateur. L'entonnoir de conversion du canal bénéficie du marketing d'influence, des remises de parrainage et des packages combinés généalogie-plus-santé. Néanmoins, les partenariats avec les assurances enregistrent la croissance la plus rapide à un TCAC de 33,8 %, les assureurs cofinançant les kits pour favoriser des interventions préventives susceptibles de réduire les dépenses de sinistres dans un délai de trois ans. Les portails de bien-être en entreprise représentent un troisième pilier, avec des employeurs tels que SAP découvrant des variants exploitables chez des centaines de membres du personnel et intégrant les résultats dans des programmes de coaching sponsorisés par l'entreprise. Les pharmacies avancent dans la portée omnicanale en stockant certains kits en rayon et en proposant des services de phlébotomie lorsqu'un séquençage plus approfondi est commandé, signalant un modèle hybride où les points de vente physiques améliorent l'accessibilité pour les populations peu à l'aise avec les paiements en ligne.

Analyse géographique

Marché de la Génomique Grand Public en Amérique du Nord

L'Amérique du Nord a conservé 41,12 % des revenus en 2025 grâce à une forte sensibilisation des consommateurs, une infrastructure de paiement numérique mature et une familiarité des cliniciens avec les outils d'aide à la décision génomique. La taille du marché de la génomique grand public dans la région continuera de s'élargir à mesure que la clarté législative État par État atténuera les risques de contentieux antérieurs liés à la confidentialité et à la propriété des données. Les grandes universités s'associent fréquemment à des fournisseurs de kits pour constituer des cohortes de recherche participative, en proposant des tests gratuits ou à prix réduit qui alimentent les bases de données de référence en volumes supplémentaires.

Marché de la Génomique Grand Public en Asie-Pacifique

L'Asie-Pacifique, progressant à un CAGR de 26,3 %, se distingue comme la principale frontière d'expansion. La hausse des revenus disponibles en Chine, en Inde et en Asie du Sud-Est se conjugue à l'augmentation des maladies liées au mode de vie, faisant de l'évaluation génomique préventive des risques une dépense ménagère attrayante. Les gouvernements locaux investissent dans des projets génomiques nationaux qui stimulent la curiosité des consommateurs, tandis que les fournisseurs localisent les contenus en mandarin, en hindi et en bahasa pour surmonter les obstacles linguistiques. La collecte de salive à domicile permet d'éviter les files d'attente hospitalières dans les mégapoles, une commodité appréciée par les familles de la classe moyenne aux emplois du temps chargés.

Marchés Européens au Sens Large

L'Europe présente une dichotomie entre des droits progressistes en matière de données et des règles de test hétérogènes. Le Règlement Général sur la Protection des Données impose des pratiques de consentement explicite, une authentification multifactorielle et des transferts chiffrés, ce qui alourdit les coûts de conformité tout en renforçant la confiance des consommateurs. Des pays comme les Pays-Bas et le Royaume-Uni autorisent les commandes directes, tandis que la France exige une supervision médicale. Les fournisseurs déploient des plateformes modulaires qui activent ou désactivent des fonctionnalités pour s'adapter aux législations locales, témoignant d'une stratégie d'expansion sur mesure plutôt que globale. Les consommateurs manifestent un appétit croissant pour les offres axées sur la santé, notamment celles intégrant des traits cardiovasculaires et métaboliques en adéquation avec les priorités de santé publique régionales.

Paysage réglementaire

La génomique grand public se situe à l'intersection de la surveillance des dispositifs médicaux, de l'application de la protection des consommateurs et du droit de la protection des données, et les exigences varient sensiblement selon la géographie, y compris selon que le kit est positionné avec des allégations de santé ou de diagnostic. Aux États-Unis, le cadre de la FDA pour les tests destinés directement aux consommateurs se concentre sur les produits présentant des allégations médicales (par exemple, le risque génétique pour la santé et le dépistage des porteurs), tandis que la Federal Trade Commission (FTC) supervise le marketing trompeur et les pratiques liées à la vie privée ; la violation de données de 2023 touchant environ 7 millions de profils 23andMe a maintenu un niveau élevé de vigilance. Un ancrage réglementaire notable aux États-Unis est l'action du Federal Register de septembre 2024 qui a classé le séquençage complet de l'exome comme dispositif de Classe II avec contrôles spéciaux au titre du 21 CFR 866.6000, renforçant les attentes en matière de validation et de contrôles pour les offres génomiques de plus grande complexité.

En Europe, le règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR, règlement (UE) 2017/746) adopte une approche fondée sur le risque et, pour la plupart des tests génétiques grand public, pousse les entreprises à abandonner l'auto-certification au profit d'une évaluation de conformité par un organisme notifié, étayée par des preuves de performance clinique. Cela relève le niveau d'exigence de conformité pour la distribution transfrontalière de kits dans le cadre des contraintes du RGPD. Les normes se durcissent également au niveau de l'analytique : la PD ISO/TS 20738:2026, publiée en mars 2026, établit des exigences pour l'analyse des données dans la génomique destinée directement aux consommateurs, annonçant des attentes plus explicites en matière de gouvernance des pipelines bio-informatiques (y compris le contrôle des versions et la justification des jeux de données de référence) à mesure que l'interprétation automatisée devient plus courante.

Paysage concurrentiel

Le marché de la génomique grand public affiche actuellement une concentration modérée. L'acquisition de 23andMe par Regeneron pour 256 millions USD a placé l'un des plus grands ensembles de données du secteur sous la tutelle pharmaceutique, suscitant un débat sur l'intégration verticale entre les fournisseurs de tests et les développeurs de médicaments. AncestryDNA continue d'exploiter sa biobanque de 25 millions d'échantillons pour améliorer les répartitions ethniques, tandis que MyHeritage tire parti de sa familiarité avec la réglementation européenne pour consolider les segments de généalogie de niche. L'acquisition de Fabric Genomics par GeneDx souligne un pivot vers des moteurs d'interprétation axés sur l'intelligence artificielle capables d'analyser des millions de liens variant-phénotype en quelques secondes.

Tempus a renforcé sa couverture oncologique avec Ambry Genetics, ajoutant des capacités germinales à son portefeuille de cancers somatiques. Labcorp a absorbé certains actifs d'Invitae pour renforcer les flux de travail cliniques qui combinent confirmation diagnostique et conseil aux patients à grande échelle. Du côté de la chaîne de blocs, Nebula Genomics et GenoBank.io commercialisent les redevances de partage de données comme facteur de différenciation, visant à attirer les utilisateurs soucieux de leur vie privée loin des entrepôts centralisés. Des opportunités d'espace blanc persistent dans les groupes ethniques sous-représentés, avec des startups formant des conseils de gouvernance communautaire pour guider le partage des données et la distribution des bénéfices.

Les laboratoires réglementés courtisent également le secteur de la génomique grand public en proposant des services hybrides où les consommateurs commandent eux-mêmes des panels de base en ligne et reçoivent un suivi médical si des variants médicalement significatifs émergent. Ce modèle atténue le risque de conformité des rapports purement non médiés tout en préservant l'autonomie de l'utilisateur.

Leaders du secteur de la génomique grand public

23andMe, Inc.

Ancestry

Positive Biosciences, Ltd.

Futura Genetics

Helix OpCo LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Génomique Grand Public

- 23andMe

- AncestryDNA

- MyHeritage

- Helix

- Illumina

- Color Genomics

- Veritas Genetics

- Nebula Genomics

- Futura Genetics

- Gene by Gene

- Pathway genomics

- Xcode Life

- Toolbox Genomics

- CircleDNA

- Dante Labs

- LifeDNA

- Living DNA

- Invitae

Lire l'Analyse des Entreprises du Marché de la Génomique Grand Public

Opportunités de marché et perspectives d'avenir

Une opportunité de commercialisation consiste à faire évoluer la génomique grand public, des rapports DTC ponctuels vers des flux de travail de soins préventifs qui relient le risque génomique aux données cliniques longitudinales et aux interventions financées par les payeurs. En mars 2026, Illumina et Veritas Genetics (propulsé par Fuze Health) ont formé un consortium stratégique visant à intégrer le séquençage du génome entier dans les soins de santé proactifs et les régimes d'assurance, ce qui indique un effort continu pour opérationnaliser le WGS parallèlement à des pipelines d'analyse standardisés dans la conception des prestations, plutôt que de vendre des kits uniquement via des canaux en ligne.

Le marché présente également des opportunités inexploitées autour de la confiance, de l'ingénierie de la vie privée et des modèles de gouvernance des données, à mesure que l'attention des consommateurs et des régulateurs converge sur le risque de violation et l'utilisation secondaire des données. En juillet 2026, un accord multi-états lié aux réclamations de faillite de 23andMe a ajouté des exigences de gouvernance et de sécurité, y compris un comité consultatif et le respect de lois complètes sur la vie privée pour le 23andMe Research Institute, ce qui relève le niveau de référence en matière de consentement, de suppression et de pratiques de sécurité que les fournisseurs peuvent utiliser pour se différencier. Du côté des investissements, les financements ciblent également des plateformes de santé dotées d'IA adjacentes à la génomique grand public, illustré par Prenetics qui a obtenu 1 milliard USD de financement de croissance pour sa plateforme IM8 en juillet 2026 ; ce capital soutient la génération de preuves cliniques plus larges, la diversification des produits et les partenariats d'intégration qui traduisent la génomique en cas d'usage récurrents et programmatiques, y compris des programmes préventifs liés aux assureurs.

Développements Récents du Secteur sur le Marché de la Génomique Grand Public

- Mai 2026 : 23andMe a annoncé un partenariat avec HealthEx pour relier les données génétiques personnelles aux dossiers médicaux dans le cadre de la construction de voies vers une médecine personnalisée. La liaison des résultats génomiques générés par les consommateurs avec les données des dossiers de santé électroniques soutient un modèle hybride où les informations peuvent être utilisées conjointement à l'historique clinique, en accord avec l'évolution du marché vers des rapports longitudinaux et exploitables.

- Mars 2025 : 23andMe a lancé un nouveau rapport génétique couvrant les variants MTHFR liés aux niveaux d'homocystéine et l'a associé à un test de laboratoire clinique optionnel. Cette extension de portefeuille a élargi ses options de rapports de santé tout en renforçant un pont plus étroit entre l'éducation des consommateurs et les tests cliniques de confirmation lorsque le contexte biomarqueur est nécessaire.

- Novembre 2024 : 23andMe a conclu une collaboration de recherche stratégique avec Mirador Therapeutics pour utiliser des données génétiques agrégées dans la recherche en médecine de précision. Ces collaborations mettent en évidence la valeur des ensembles de données grand public à grande échelle comme actif de recherche, tout en accentuant l'importance de pratiques transparentes de consentement et de gouvernance des données.

Marché de la Génomique Grand Public Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de la génomique grand public est défini comme les revenus tirés des services de tests génétiques destinés directement aux consommateurs, où les particuliers achètent un kit, fournissent un échantillon et reçoivent des résultats basés sur l'ADN concernant l'ascendance ainsi que des informations personnelles sur la santé et le bien-être.

Exclusions du périmètre : les tests génétiques cliniques prescrits par un médecin, les tests réalisés dans des environnements de soins cliniques, les travaux d'ADN forensique pour les forces de l'ordre et les contrats de séquençage en masse pour les entreprises sont exclus.

Aperçu de la segmentation

- Par application

- Parenté génétique

- Diagnostics

- Mode de vie, bien-être et nutrition

- Généalogie

- Médecine personnalisée et pharmacogénétique

- Nutrition sportive et santé

- Traits récréatifs

- Autres types d'applications

- Par technologie

- Génotypage par micropuce

- Génotypage SNP

- Panels de séquençage ciblé

- Séquençage de l'exome entier (WES)

- Séquençage du génome entier (WGS)

- Analyse des scores de risque polygéniques

- Autres technologies

- Par type d'échantillon

- Salive

- Écouvillon buccal

- Tache de sang

- Autres échantillons

- Par canal de distribution

- Direct au consommateur

- Médiation par un médecin et cliniques

- Pharmacies et commerce de détail

- Partenariats santé et bien-être

- Partenariats avec les assurances

- Programmes de bien-être en entreprise

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a aidé à définir les garde-fous concernant ce qui compte comme test destiné aux consommateurs. Elle a également fourni des indicateurs de base que nous avons intégrés dans le modèle. Nous avons consulté des sources de santé publique et scientifiques telles que la FDA américaine, les National Institutes of Health américains, l'Organisation mondiale de la santé et les statistiques de santé de l'OCDE pour comprendre la supervision des tests et le contexte d'adoption régional. Pour les pratiques de rapport des tests et les types de résultats généralement inclus dans les offres grand public, nous avons également utilisé une littérature scientifique reconnue, y compris des revues à comité de lecture en génétique et en santé publique.

Du côté commercial, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs et les divulgations de produits pour cartographier les flux de revenus typiques, les pratiques de tarification et les schémas de canaux. Nous avons ensuite vérifié ces cartographies par rapport à la couverture médiatique largement lue et aux sites web d'associations de génétique et de qualité de laboratoire. Lorsqu'un abonnement payant était disponible, il a été utilisé uniquement pour les données financières des entreprises et le contexte d'actualité, et une base de données de brevets a été utilisée pour vérifier de manière croisée les technologies de test que les entreprises privilégiaient au fil du temps. Les sources listées ne sont qu'illustratives, car nous avons également utilisé des références publiques supplémentaires pour collecter des données, vérifier de manière croisée les chiffres et clarifier les cas limites.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes avec des équipes de services de tests DTC, des responsables des opérations de laboratoire, des partenaires de distribution et des parties prenantes en aval qui suivent l'adoption par les consommateurs, les mouvements de prix et le comportement d'achat répété. Nous avons également échangé avec des experts sectoriels dans les principales régions pour affiner les hypothèses concernant les volumes de tests, les prix de vente moyens et la répartition des rapports entre ascendance et santé/bien-être lorsque les signaux documentaires étaient incomplets ou incohérents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 16 % | APAC : 46 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Petits acteurs : 16 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante du bassin de demande, où les revenus des tests grand public sont reconstitués à partir des signaux d'adoption, des niveaux de prix moyens et de la part des résultats livrés via des canaux directement destinés aux consommateurs. Le modèle utilise des constructions au niveau régional basées sur des variables telles que les volumes estimés de kits de test expédiés ou traités, la répartition entre les rapports axés sur l'ascendance et ceux axés sur la santé et le bien-être, le mix entre les offres orientées génotypage et séquençage, et les fourchettes de prix de vente moyens par canal (services uniquement en ligne par rapport aux services grand public médiés par une clinique, le cas échéant). Ces intrants ont ensuite été ajustés en fonction des taux de remboursement, du comportement de test répété et de la part des revenus provenant des rapports numériques à valeur ajoutée, qui peut être significative sur ce marché.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives. Celles-ci comprenaient des vérifications de bon sens sur la capacité des fournisseurs et des laboratoires, ainsi que des vérifications échantillonnées prix multiplié par volume utilisant des structures de produits et de services visibles publiquement. Lorsque les divulgations des entreprises n'étaient pas détaillées, les lacunes ont été traitées en utilisant des fourchettes de revenus prudentes et en les triangulant avec les retours d'entretiens, plutôt que de forcer une consolidation complète. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios soutenue par un lissage simple de séries chronologiques sur les variables clés, et la trajectoire finale a été alignée sur les avis d'experts concernant le rythme d'adoption, la pression tarifaire et l'attention réglementaire.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages de vérification des écarts afin que les valeurs aberrantes dans une région ou une année donnée ne faussent pas l'ensemble du marché. Les analystes ont comparé les résultats du modèle à des signaux indépendants tels que les tendances d'activité de test rapportées, les indicateurs d'adoption par les consommateurs et les mouvements de prix observables, puis ont examiné tout écart important avant validation finale.

Si un écart persistait, nous revisitions l'hypothèse clé et, si nécessaire, les répondants étaient recontactés pour confirmer ce qui avait changé sur le marché. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs susceptibles de modifier les volumes, les prix ou l'accès aux canaux surviennent. Avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vision la plus actuelle disponible.

Tendances de croissance du marché de la génomique grand public de Mordor Intelligence et taille du marché prévue comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la génomique grand public varient souvent car les limites de portée sont tracées différemment et parce que chaque éditeur fait des choix distincts sur les flux de revenus qui comptent comme faisant partie des tests grand public. L'année utilisée comme point de départ, la manière dont le calendrier de conversion des devises est fixé, et la rapidité avec laquelle on suppose que les prix baissent peuvent également faire varier le chiffre final.

Les plus grands écarts proviennent généralement du fait que les tests cliniques prescrits par un médecin soient intégrés ou non dans le total, et que les ventes d'instruments et d'autres infrastructures de laboratoire soient traitées ou non comme faisant partie du marché, même lorsque le client final n'est pas un consommateur. Certaines estimations traitent également les revenus de licence de données et d'accès à la recherche comme un élément central du marché, tandis que d'autres se concentrent uniquement sur les ventes de kits, le traitement en laboratoire et les rapports destinés aux consommateurs, ce qui est l'approche utilisée ici et appliquée de manière cohérente par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,96 milliards USD (2026) | |

| Revue professionnelle A | 4,17 milliards USD (2025) | Utilise une année de base antérieure et une portée de revenus plus large qui peut inclure davantage de catégories de produits et de lignes de services au-delà du kit destiné directement aux consommateurs plus l'économie du traitement en laboratoire, ce qui gonfle le total à court terme. |

| Cabinet de conseil mondial B | 2,85 milliards USD (2024) | S'ancre sur une année de base différente et applique un objectif produit plus large (par exemple, instruments et consommables) qui peut inclure des revenus côté laboratoire non toujours liés aux volumes de tests directement destinés aux consommateurs. |

Le tableau montre que la majeure partie de l'écart s'explique par des choix de portée et d'année de base, et non par un désaccord sur le fait que la demande soit en hausse. En maintenant les revenus comptabilisés liés à des flux identifiables d'achat et de traitement par les consommateurs, puis en les vérifiant de manière croisée avec des signaux d'adoption et de tarification, le chiffre final reste traçable à des intrants clairs et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la génomique grand public en 2031 ?

Le marché de la génomique grand public devrait atteindre 8,66 milliards USD d'ici 2031, avec une expansion à un TCAC de 23,95 % au cours de la période de prévision (2026-2031).

Quel segment d'application connaît la croissance la plus rapide ?

Les tests axés sur la nutrition sportive et la santé enregistrent la dynamique la plus élevée, avec un TCAC projeté de 28,1 % jusqu'en 2031.

Comment les assureurs influencent-ils la croissance du marché ?

Les partenariats avec les assurances croissent désormais à un TCAC de 33,8 %, les assureurs subventionnant les kits pour encourager des actions de santé préventive, stimulant l'adoption à long terme.

Pourquoi le scoring de risque polygénique gagne-t-il en popularité ?

L'analyse polygénique intègre des millions de variants génomiques pour produire des prédictions nuancées des maladies, aidant les médecins et les assureurs à adapter les interventions précoces.

Quel rôle jouent les plateformes de chaîne de blocs dans la génomique grand public ?

Les solutions de chaîne de blocs permettent aux utilisateurs de monétiser leurs fichiers ADN anonymisés en vendant un accès limité à la recherche, renforçant la propriété des données tout en créant de nouveaux flux de revenus.

Quelle région présente la plus grande opportunité de croissance à court terme ?

L'Asie-Pacifique est en tête du potentiel de croissance, avec un TCAC de 26,3 % porté par la hausse des revenus, l'urbanisation et la prévalence accrue des maladies liées au mode de vie.

Dernière mise à jour de la page le: