Taille et part du marché du séquençage des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du séquençage des protéines par Mordor Intelligence

La taille du marché du séquençage des protéines devrait croître de 1,67 milliard USD en 2025 à 1,74 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031 à un CAGR de 4,35 % sur la période 2026-2031.

La croissance de la demande reflète une transformation de l'écosystème, passant des flux de travail classiques de spectrométrie de masse vers des approches à molécule unique qui révèlent les variants protéiques et les modifications post-traductionnelles en temps réel. Les entreprises pharmaceutiques approfondissent leur adoption pour accélérer la validation des cibles, tandis que les Organisations de Recherche Sous Contrat (CROs) captent des budgets d'externalisation croissants. Les développeurs de plateformes regroupent les instruments avec des consommables et des logiciels d'analyse, transformant les ventes de réactifs en flux de revenus récurrents qui amortissent la pression sur les prix du matériel. L'Amérique du Nord conserve son leadership en matière de dépenses grâce à une infrastructure de R&D bien établie, tandis que l'Asie-Pacifique dépasse toutes les régions en termes de croissance, portée par la hausse des investissements biopharma locaux et l'alignement des voies réglementaires sur les normes mondiales.

Principaux enseignements du rapport

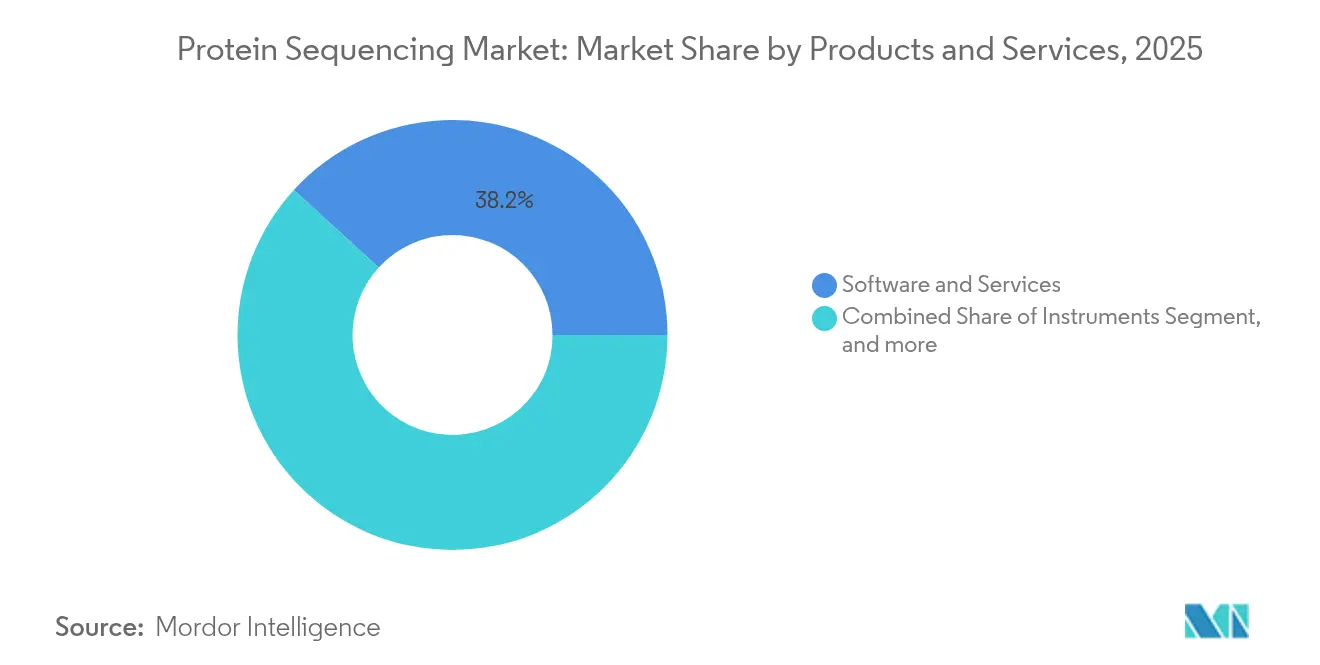

- Par produits et services, les logiciels et services ont représenté 38,21 % de la part des revenus en 2025 ; les réactifs et consommables se développent à un CAGR de 7,50 % jusqu'en 2031.

- Par application, le contrôle qualité et la découverte en biothérapeutique ont capté 36,05 % de la part du marché du séquençage des protéines en 2025, tandis que la biologie synthétique et les systèmes acellulaires devraient progresser à un CAGR de 12,08 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques ont détenu 53,05 % de la taille du marché du séquençage des protéines en 2025, tandis que les CROs enregistrent le CAGR le plus rapide à 8,45 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a été en tête avec une part de 43,12 % en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 8,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du séquençage des protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les technologies de séquençage | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent croissant sur le développement de médicaments à base de cibles | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement accru de la R&D en protéomique | +0.9% | Mondial, particulièrement en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Expansion des applications en biothérapeutique | +1.3% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Diminution du coût des services de séquençage | +0.7% | Mondial, adoption plus rapide dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

L'aggravation du fardeau du cancer, des troubles cardiovasculaires et de la neurodégénérescence pousse les systèmes de santé à compléter les données génomiques par des informations protéomiques. La UK Biobank a lancé en 2025 une étude profilant 5 400 protéines sur 600 000 échantillons, posant les bases d'une corrélation à grande échelle entre les protéines circulantes et les résultats cliniques.[1]UK Biobank, « L'étude protéomique de la UK Biobank transforme la recherche en santé des populations », ukbiobank.ac.uk Le dépistage précoce du cancer présente des avantages marqués : les tests multi-cancers à base plasmatique ont atteint une sensibilité de 93 % chez les hommes et de 84 % chez les femmes, surpassant de nombreuses modalités actuelles. La combinaison des couches protéome, génome et imagerie alimente des modèles d'IA qui affinent la prédiction des risques et stimulent la demande au sein du marché du séquençage des protéines. Les entreprises pharmaceutiques, qui détiennent déjà 53,78 % de part, intègrent ces ensembles de données pour prioriser les cibles thérapeutiques et stratifier les populations d'essais.

Avancées dans les technologies de séquençage

Les innovations à molécule unique redéfinissent les limites techniques. Oxford Nanopore Technologies a rapporté une précision >98 % dans l'identification des variants protéiques avec un système prototype à base de nanopores.[2]Oxford Nanopore Technologies, « Avancées dans la précision du séquençage des protéines », nanoporetech.com Quantum-Si a commercialisé cette vision grâce au séquenceur de paillasse Platinum Pro lancé en 2025, associant des puces à semi-conducteurs à un appel de bases guidé par apprentissage automatique. Du côté des logiciels, des modèles d'apprentissage profond tels qu'InstaNovo offrent désormais une précision de séquençage peptidique de 90,5 % à partir de lectures d'acides aminés éparses, raccourcissant considérablement les cycles d'analyse. La puissance analytique accrue soutient la hausse du CAGR de 7,63 % de la demande en réactifs, les utilisateurs traitant des volumes d'échantillons plus importants pour exploiter la résolution nouvellement acquise.

Accent croissant sur le développement de médicaments à base de cibles

Les pipelines stratégiques privilégient la structure et la fonction des protéines plutôt que la seule expression génique. Generate Biomedicines a levé 700 millions USD pour concevoir des protéines thérapeutiques avec l'IA générative, faisant progresser deux molécules vers des essais cliniques d'ici 2025. La FDA américaine a affiné ses orientations sur les biologiques recombinants, clarifiant les exigences en matière de validation de séquence et d'études de comparabilité.[3]Food and Drug Administration, « Orientations pour l'industrie : protéines thérapeutiques recombinantes », fda.gov La synthèse de protéines acellulaires accélère les boucles d'optimisation et soutient un CAGR de 12,32 % dans les applications de biologie synthétique. Les chercheurs déploient également la conception computationnelle pour créer des enzymes présentant des gains d'efficacité 100 fois supérieurs aux efforts d'IA précédents, élargissant la portée du marché du séquençage des protéines au-delà de l'analyse vers l'ingénierie.

Financement accru de la R&D en protéomique

Les financements intersectoriels se sont multipliés. Quatorze entreprises biopharma financent le projet de protéomique de la UK Biobank, soulignant l'intérêt commun pour les données protéiques à l'échelle de la population. Glyphic Biotechnologies a obtenu 39,2 millions USD pour développer une plateforme à molécule unique, illustrant la confiance des investisseurs dans les approches de nouvelle génération. Les partenariats académiques-industriels se multiplient ; le Northwestern Proteomics Center a adopté le système à base de puces de Quantum-Si pour étudier les protéoformes dans les maladies neurodégénératives. Les flux de capitaux soutenus permettent la maturation technologique et élargissent la base d'utilisateurs du marché du séquençage des protéines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments et des services | -1.4% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité de l'interprétation des données | -0.8% | Mondial, plus prononcée dans les régions à expertise limitée | Moyen terme (2-4 ans) |

| Obstacles réglementaires | -0.6% | Principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Standardisation limitée entre les plateformes | -0.5% | Mondial, affecte l'interopérabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments et des services

Le capital initial reste un facteur limitant. Les séquenceurs à molécule unique phares sont proposés à partir de 500 000 USD par unité, tandis que les consommables peuvent ajouter 50 USD par échantillon pour une couverture approfondie du protéome. Les réductions d'effectifs de la FDA en 2024 ont allongé les délais d'examen, augmentant indirectement les coûts de conformité pour les nouveaux entrants. Ces économies incitent les développeurs de médicaments à faire appel aux CROs, dont le CAGR de 8,59 % reflète une préférence pour l'externalisation qui tempère les ventes directes d'instruments. Les fournisseurs répondent en proposant des financements par abonnement et des plans de location de réactifs, mais les écarts d'accessibilité persistent dans les marchés sensibles aux prix.

Complexité de l'interprétation des données

Les ensembles de données protéomiques dépassent leurs homologues génomiques en termes d'échelle et d'hétérogénéité. Bien que les modèles de langage protéique améliorent la fidélité des annotations, le manque de données étiquetées et l'explicabilité limitée des modèles freinent l'adoption. Les organisations manquant de talents en bioinformatique se heurtent à des goulots d'étranglement même après l'acquisition du matériel, propulsant les logiciels et services à une part de marché de 38,83 %. Les fournisseurs de plateformes proposent désormais des pipelines clés en main intégrant la préparation des échantillons, le séquençage et l'analyse par IA, bien que la maîtrise du contexte biologique en aval nécessite toujours une supervision experte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : l'intégration des logiciels stimule l'adoption des plateformes

Le segment a généré la plus grande contribution au marché du séquençage des protéines en 2025, les logiciels et services représentant 38,21 % des revenus. Les instruments restent essentiels, mais la valeur migre de plus en plus vers les abonnements d'analyse en nuage qui traduisent des spectres complexes en résultats exploitables. La croissance s'accélère dans les réactifs et consommables, qui se développent à un CAGR de 7,50 % à mesure que les flux de travail à molécule unique s'appuient sur des puces et des kits de chimie de marque. Les écosystèmes intégrés créent une dépendance vis-à-vis des fournisseurs qui stabilise le chiffre d'affaires récurrent et sous-tend des flux de trésorerie prévisibles pour les fournisseurs.

Les clients privilégient désormais des solutions de bout en bout qui regroupent des kits de dosage, des algorithmes d'IA et l'automatisation des flux de travail. Les développeurs intègrent des métriques de qualité en temps réel et des chimies adaptatives, réduisant les temps d'exécution et les expériences échouées. Sur la fenêtre de prévision, les marges sur les instruments pourraient se comprimer à mesure que la concurrence s'intensifie, tandis que les modèles de logiciels en tant que service et les volumes de réactifs soutiennent la rentabilité. En conséquence, le marché du séquençage des protéines devrait connaître une transition plus large vers des revenus centrés sur les services sans diluer l'innovation matérielle en cours.

Par application : la biologie synthétique émerge comme moteur de croissance

La biologie synthétique et les systèmes acellulaires constituent le cas d'utilisation à la croissance la plus rapide, progressant à un CAGR de 12,08 % et élargissant régulièrement sa part au sein du marché du séquençage des protéines. La demande est portée par le prototypage rapide d'enzymes thérapeutiques et d'antigènes vaccinaux, qui bénéficient de plateformes acellulaires contournant les cycles de clonage et accélérant les tests fonctionnels. Le contrôle qualité et la découverte en biothérapeutique ont conservé la part de tête de 36,05 % en raison des mandats réglementaires pour la confirmation de séquence et le profilage des impuretés dans les anticorps monoclonaux, les protéines de fusion et les formats bispécifiques.

Les percées en ingénierie enzymatique démontrent pourquoi la précision à molécule unique est importante : la reconception computationnelle a permis des gains catalytiques 100 fois supérieurs par rapport aux efforts guidés par l'IA antérieurs, validant le séquençage du protéome comme outil de rétroaction critique. La sensibilité croissante permet en outre la découverte de biomarqueurs en oncologie et en neurodégénérescence, étendant l'impact de la technologie au diagnostic clinique. Dans l'ensemble, la taille du marché du séquençage des protéines pour les segments d'application présente un schéma caractéristique en haltère, associant une demande stable dans le contrôle qualité à une croissance disproportionnée de la biologie synthétique.

Par utilisateur final : les CROs capitalisent sur les tendances d'externalisation

Les entreprises pharmaceutiques ont conservé une part dominante de 53,05 % du marché du séquençage des protéines en 2025, soutenue par l'étendue du pipeline et la taille du budget. Pourtant, les CROs enregistrent le CAGR le plus rapide à 8,45 % en absorbant des tâches nécessitant du personnel spécialisé et des instruments à forte intensité capitalistique. Ce changement reflète les priorités de maîtrise des coûts internes et le désir de dépenses de R&D variables plutôt que fixes.

Les instituts académiques étendent leurs capacités grâce à des installations centrales partagées, mais s'associent fréquemment aux CROs pour des études à grande échelle, reflétant le comportement d'externalisation de la biopharma. Les startups de biotechnologie exploitent les services dirigés par les CROs pour accéder tôt à la protéomique sans dépenser leur rare capital-risque en équipements. À terme, le marché pourrait se diviser entre des géants de la R&D intégrée disposant de plateformes internes et une couche de services couvrant les innovateurs plus modestes. Les deux cohortes, cependant, continueront à stimuler la consommation de réactifs et l'utilisation des logiciels, soutenant l'expansion globale du marché du séquençage des protéines.

Analyse géographique

L'Amérique du Nord a généré 43,12 % des revenus en 2025, bénéficiant de vastes réserves de capital-risque, de regroupements de R&D d'entreprises et de voies réglementaires établies. Les principaux fournisseurs tels que Thermo Fisher Scientific et Quantum-Si exploitent d'importants réseaux de fabrication et de support qui renforcent la domination régionale. Néanmoins, les coûts élevés de main-d'œuvre et d'exploitation tempèrent la croissance incrémentale, résultant en un CAGR à un chiffre moyen sur la période de prévision.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,68 %, portée par des initiatives gouvernementales qui soutiennent la capacité locale de biofabrication et rationalisent l'examen éthique pour les études multicentriques. La Chine finance des parcs biotechnologiques à grande échelle, tandis que le Japon, la Corée du Sud et l'Inde développent les collaborations académiques-industrielles. L'afflux d'essais cliniques multinationaux stimule la demande de protéomique à haut débit, élargissant le marché régional du séquençage des protéines.

L'Europe affiche une progression régulière, ancrée par des centres de protéomique de longue date et des mécanismes de financement paneuropéens tels qu'Horizon Europe. Les normes de documentation harmonisées facilitent l'échange transfrontalier d'échantillons, permettant des efforts de découverte menés par des consortiums. Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique restent émergents mais montrent des promesses à mesure que les programmes de diagnostic se développent et que les agences de santé publique reconnaissent la valeur de la surveillance au niveau protéique. Collectivement, la diversification géographique protège les fournisseurs contre les schémas de dépenses cycliques et élargit l'empreinte mondiale du marché du séquençage des protéines.

Paysage réglementaire

La surveillance réglementaire du séquençage des protéines et des peptides s'appuie sur des cadres de qualité biothérapeutique qui exigent une confirmation d'identité rigoureuse, un profilage des impuretés et une caractérisation des modifications post-traductionnelles. Les dossiers de développement et de CMC à l'échelle mondiale s'alignent sur les spécifications et procédures d'essai ICH Q6B pour les produits biologiques, tandis que la FDA américaine maintient des lignes directrices spécifiques aux produits qui façonnent la documentation des constructions recombinantes.

En Europe, la ligne directrice de l'EMA sur le développement et la fabrication des peptides synthétiques (EMA/CHMP/CVMP/QWP/367182/2025) est entrée en vigueur en juin 2026, renforçant les exigences en matière de caractérisation analytique et de contrôle des impuretés pour les médicaments peptidiques. Auprès des principales agences, on observe une convergence vers des résultats à haute résolution, notamment la LC-MS/MS pour la confirmation structurale et le mappage des PTM, ce qui stimule la demande de flux de travail validés, de gestion traçable des données et de standardisation des dosages inter-plateformes utilisés dans les exercices de contrôle qualité et de comparabilité.

Paysage concurrentiel

Le champ concurrentiel comprend un mélange de fournisseurs d'instruments diversifiés et de spécialistes soutenus par des fonds de capital-risque. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD en 2024 a étendu sa portée aux dosages protéiques par proximité et a signalé une consolidation croissante parmi les acteurs établis. Agilent, Waters et Bruker défendent leurs parts grâce à des améliorations incrémentales de la spectrométrie de masse et à des solutions informatiques groupées. Les nouveaux entrants, notamment Quantum-Si, Encodia et Erisyon, se concentrent sur les puces à semi-conducteurs, les codes-barres fluorescents ou les lectures par nanopores à temps de vol qui promettent une précision à molécule unique.

Les alliances stratégiques se multiplient : Quantum-Si a signé des accords de distribution avec Avantor pour élargir l'accès aux laboratoires en Amérique du Nord. Pendant ce temps, les fournisseurs de plateformes d'IA courtisent les fabricants de matériel pour intégrer des algorithmes prédictifs directement dans les logiciels de contrôle d'exécution, affinant la différenciation concurrentielle. La concurrence par les prix s'intensifie dans les instruments à débit intermédiaire où plusieurs acteurs proposent désormais des spécifications comparables. Pourtant, les systèmes à molécule unique haut de gamme restent différenciés par la fidélité chimique, le débit et la maturité de l'écosystème, offrant aux premiers entrants un avantage défendable.

À l'avenir, le succès dépendra de propositions de valeur intégrées qui relient instruments, réactifs et analyses en nuage en expériences utilisateur cohérentes. Les fournisseurs capables d'aplatir les courbes d'apprentissage et de réduire le coût total de possession sont bien positionnés pour capter des parts incrémentales. L'élan du financement par capital-risque et les percées technologiques suggèrent des fusions ou partenariats stratégiques supplémentaires à mesure que les entreprises recherchent l'échelle et des capacités complémentaires au sein du marché du séquençage des protéines.

Leaders du secteur du séquençage des protéines

Agilent Technologies, Inc.

SGS SA

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Selvita SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme découle des programmes de protéomique à l'échelle multiomique qui convertissent les résultats protéiques en flux de données routiniers et à haut débit, élargissant la demande de préparation d'échantillons standardisée, de réactifs de séquençage et de logiciels d'analyse. La disponibilité mondiale en 2025 d'Illumina Protein Prep par Illumina, associée au programme pilote de l'UK Biobank visant à analyser 50 000 échantillons sur NovaSeq X Plus, illustre un modèle de mesure protéique à l'échelle de la population qui complète l'infrastructure génomique établie.

La capacité de séquençage de novo et d'anticorps s'étend grâce à une innovation continue. Les travaux de XA-Novo en 2026 sur la reconstruction d'anticorps basée sur la SM et la digestion multi-enzymatique démontrent une demande croissante pour des logiciels, des bibliothèques spectrales et une informatique sur mesure réduisant la charge d'interprétation. Les mises à niveau de plateformes dans les écosystèmes à molécule unique, comme le kit de séquençage V4 de Quantum-Si lancé en 2025 ajoutant la reconnaissance de la glycine et le codage à barres 24-plex, indiquent une expansion continue de la couverture du protéome et du multiplexage, renforçant l'argument commercial en faveur des consommables récurrents et des services de séquençage externalisés lorsque le coût des instruments limite l'adoption.

Développements récents du secteur

- Juillet 2026 : Agilent a élargi son portefeuille de chromatographie Altura avec des options de colonnes d'exclusion de taille inertes et PLRP-S conçues pour l'analyse biothérapeutique. Ces ajouts favorisent des séparations à plus haute confiance pour les produits biologiques complexes, renforçant les flux de travail de bout en bout reliant la préparation d'échantillons en amont à la caractérisation protéique et aux analyses connexes au séquençage en aval.

- Septembre 2025 : Quantum-Si a lancé le kit de séquençage V4 pour ses instruments Platinum et Platinum Pro, ajoutant la reconnaissance de la glycine et permettant le codage à barres 24-plex. Le kit élargit la couverture du protéome par run et améliore l'économie du débit pour les laboratoires adoptant des flux de travail de séquençage protéique à molécule unique.

- Avril 2024 : Thermo Fisher Scientific a finalisé l'acquisition d'Olink, étendant son portefeuille d'analyse protéique à la protéomique basée sur les dosages d'extension de proximité. Cette transaction a élargi la position de Thermo Fisher sur des modalités de mesure protéique complémentaires alimentant les flux de découverte et translationnels, et pouvant accroître les ventes croisées auprès des utilisateurs pharmaceutiques et académiques de la protéomique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les solutions de séquençage des protéines utilisées pour déterminer les séquences d'acides aminés des protéines ou des peptides. Il comprend les instruments, les réactifs et consommables, ainsi que les logiciels et services soutenant la préparation des échantillons, les runs de séquençage et l'interprétation dans les contextes de recherche et appliqués.

Exclusions de périmètre : Nous excluons le mappage peptidique de routine effectué uniquement comme étape secondaire de contrôle qualité lorsqu'il n'est pas vendu ou tarifé comme un flux de travail de séquençage protéique.

Aperçu de la segmentation

- Par produits et services

- Instruments

- Spectrométrie de masse

- Systèmes de dégradation d'Edman

- Séquenceurs à molécule unique

- Réactifs et consommables

- Logiciels et services

- Instruments

- Par application

- Découverte de biomarqueurs

- Études d'ingénierie des protéines

- Contrôle qualité et découverte en biothérapeutique

- Biologie synthétique et systèmes acellulaires

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques

- Entreprises de biotechnologie

- Organisations de recherche sous contrat

- Instituts académiques et de recherche

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande et des signaux d'offre pouvant être vérifiés dans des données publiques, avant de les restreindre à ce qui est réellement utilisé pour le séquençage protéique. Nous examinons généralement des sources telles que les bases de données de subventions de recherche publique du NIH et d'autres organismes, l'activité de la FDA et de ClinicalTrials.gov pour les produits biologiques et la R&D associée, ainsi que les indicateurs de l'OCDE ou de la Banque mondiale qui aident à expliquer la capacité de dépense des laboratoires selon les régions.

Pour garder le modèle aligné sur le comportement commercial réel, nous utilisons également les rapports annuels des entreprises, les présentations aux investisseurs et la documentation produit afin de comprendre les limites de portefeuille et les moteurs de revenus. Les bases de données de brevets sont examinées pour voir où les flux de travail de séquençage sont développés et adoptés, et les statistiques commerciales ainsi que les abonnements aux données d'import-export au niveau des expéditions sont utilisés de manière sélective pour vérifier la cohérence des mouvements d'instruments et des fourchettes de prix. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir les signaux documentaires en hypothèses exploitables, notamment sur ce que les acheteurs achètent réellement en tant que séquençage, la fréquence de répétition des flux de travail, et les zones où les dépenses se déplacent entre kits, instruments et services. Nous nous entretenons avec un panel de décideurs de laboratoire, d'équipes d'approvisionnement et d'experts techniques dans les secteurs biopharmaceutique, académique et des fournisseurs de services, avec une couverture équilibrée entre les principales régions afin que les différences régionales de demande et de prix ne soient pas lissées.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Segment supérieur : 31 % | Cadres dirigeants : 16 % | APAC : 42 % |

| Segment intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Responsables : 46 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

La construction du dimensionnement commence par une reconstruction descendante des dépenses adressables, en reliant l'activité de laboratoire liée à la protéomique et au séquençage à ce qui est spécifiquement acheté pour les flux de travail de séquençage protéique, puis en la répartissant à l'aide de signaux d'adoption au niveau régional. Une fois cette structure établie, les totaux sont recoupés avec des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées pour les principaux consommables, la logique de placement des instruments et les hypothèses de débit de service issues des entretiens, qui sont ensuite utilisées pour ajuster toute sur- ou sous-estimation.

Les intrants utilisés dans le modèle incluent le rythme des programmes de produits biologiques et d'ingénierie protéique, les tendances de financement public pour la recherche en protéomique, les cycles de remplacement et de mise à niveau des instruments, l'évolution du mix entre réactifs et consommables par rapport aux services, et les volumes de run de flux de travail typiques par type d'utilisateur final. Lorsque les données de volume direct manquent, les écarts sont traités à l'aide d'indicateurs proxy pouvant être validés lors des entretiens, suivis de la définition de fourchettes prudentes jusqu'à obtention d'une cohérence.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas central construit à partir du consensus des experts sur l'adoption et l'évolution des prix, puis testé sous contraintes pour une adoption plus rapide de l'automatisation ou des années de dépenses d'investissement plus lentes. Les hypothèses restent traçables afin qu'un client puisse suivre comment chaque moteur influe sur le chiffre final.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation du financement, les tendances d'expédition des instruments et la répartition observée des dépenses entre consommables et services, avant que les chiffres ne soient finalisés. Si une région montre une hausse inhabituelle, les moteurs sont réexaminés et nous recontactons les experts concernés lorsque les preuves documentaires ne sont pas suffisamment solides.

Un second analyste examine la logique, les intrants et les calculs, puis les écarts sont discutés jusqu'à ce que le modèle se comporte de manière cohérente entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la demande, les prix ou la disponibilité. Avant la livraison, une dernière vérification est effectuée afin que le client reçoive la vision la plus récente.

Comparaison du dimensionnement du marché du séquençage des protéines de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le séquençage des protéines peuvent sembler très éloignées les unes des autres, car la frontière de ce qui compte comme séquençage n'est pas cohérente, et parce que différentes études utilisent des années de référence et des hypothèses de prix différentes. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des projections à long terme, tandis qu'une autre reste plus proche des signaux d'achat à court terme.

La direction des expéditions d'instruments, les attentes de traction des consommables et la part des services observée lors des entretiens sont les vérifications qui maintiennent la taille du marché 2025 de Mordor Intelligence liée aux flux de travail spécifiques au séquençage plutôt qu'à une activité protéomique plus large. L'écart restant provient généralement du fait que le mappage peptidique de routine soit ou non comptabilisé comme revenu de séquençage, de la rapidité supposée de la baisse des prix moyens, et de la fréquence à laquelle les modèles sont actualisés lorsque l'automatisation des flux de travail modifie le mix.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,67 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,43 milliard USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus courte, et la frontière est souvent interprétée de manière plus étroite autour des catégories de produits et de services reconnues, ce qui peut sous-estimer les services émergents liés aux logiciels et aux flux de travail dans certaines régions. |

| Éditeur sectoriel B | 2,12 milliards USD (2025) | La valeur plus élevée est cohérente avec une frontière de revenus plus large pouvant inclure des activités protéomiques adjacentes et des hypothèses plus agressives sur la dominance des produits et l'expansion des usages finaux, ce qui augmente le total de l'année de départ. |

Sur les trois chiffres, le principal moteur de l'écart n'est pas la complexité mathématique, mais le contrôle du périmètre et la manière dont les prix et l'adoption sont ancrés à des signaux observables. En gardant les inclusions claires, en validant le taux d'exécution et le mix de dépenses par des entretiens, puis en recoupant avec des indicateurs d'activité externes, l'estimation reste pratique à reproduire et plus facile à suivre dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du séquençage des protéines ?

La taille du marché du séquençage des protéines est de 1,74 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du marché ?

La biologie synthétique et les systèmes acellulaires mènent la croissance avec un CAGR de 12,08 % jusqu'en 2031.

Pourquoi les organisations de recherche sous contrat gagnent-elles du terrain ?

Les CROs croissent à un CAGR de 8,45 % car ils offrent une expertise spécialisée et éliminent le besoin pour les développeurs de médicaments d'investir dans des instruments coûteux.

Quelle région détient la plus grande part de marché ?

L'Amérique du Nord représente 43,12 % des revenus de 2025 grâce à une infrastructure de R&D bien établie et une base de fournisseurs dense.

Quelles tendances technologiques remodèlent le paysage concurrentiel ?

Le séquençage à molécule unique, l'interprétation des données assistée par l'IA et les écosystèmes intégrés instrument-logiciel stimulent la différenciation et la consolidation des fournisseurs.

Comment les coûts élevés des instruments sont-ils pris en charge ?

Les fournisseurs introduisent des financements par abonnement, des modèles de location de réactifs et des offres groupées d'analyses en nuage pour réduire les barrières capitalistiques initiales et opérationnelles.

Dernière mise à jour de la page le: