Taille et parts du marché du métagénomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

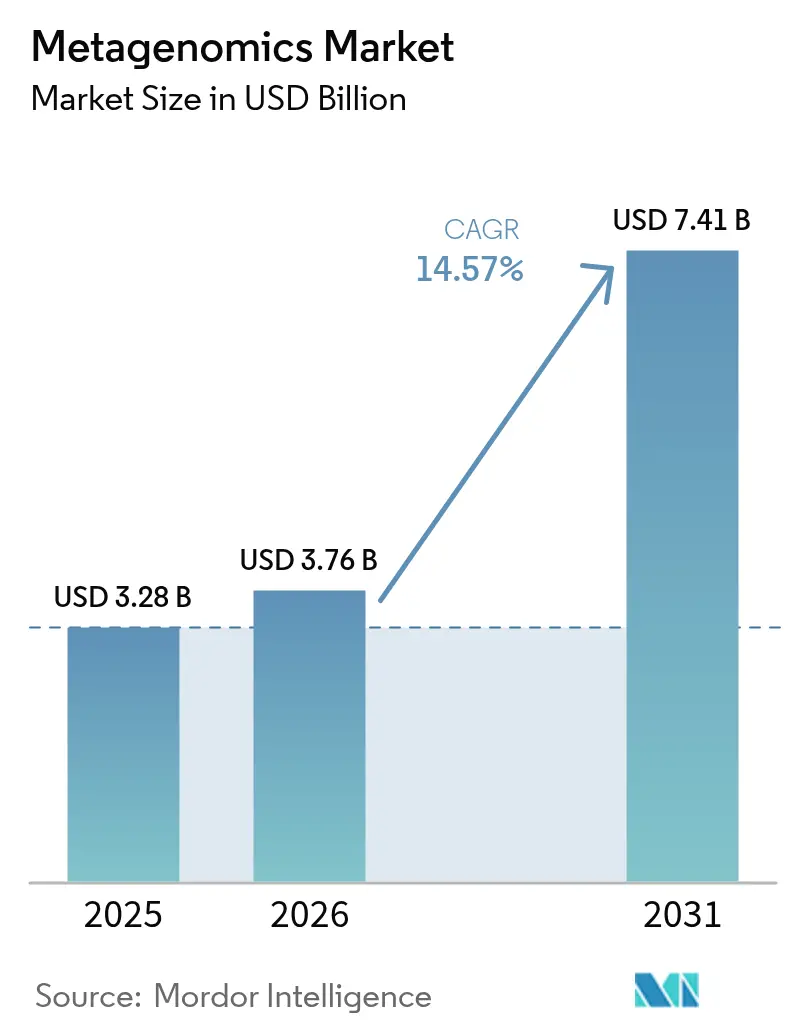

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 7.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du métagénomique par Mordor Intelligence

La taille du marché du métagénomique en 2026 est estimée à 3,76 milliards USD, en hausse par rapport à la valeur 2025 de 3,28 milliards USD, avec des projections pour 2031 atteignant 7,41 milliards USD, soit une croissance à un TCAC de 14,57 % sur la période 2026-2031. L'intégration croissante de l'intelligence artificielle (IA) avec les plateformes de séquençage réduit le temps d'identification des agents pathogènes de plusieurs jours à quelques heures, transformant le marché du métagénomique d'une orientation recherche à une indispensabilité clinique. La compression rapide des coûts — les prix du séquençage du génome entier sont passés de 100 millions USD en 2001 à environ 500 USD en 2023 — est le résultat de cas d'utilisation cliniques et environnementaux routiniers. L'Amérique du Nord maintient son leadership, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide, les gouvernements subventionnant des programmes nationaux sur le microbiome et harmonisant les réglementations. La dynamique des produits évolue également : les kits et réactifs conservent la plus grande part des dépenses, tandis que les services portés par l'externalisation se développent plus rapidement, reflétant la pénurie de talents bioinformatiques internes. La pression concurrentielle s'intensifie, car les nouveaux entrants natifs de l'IA et la technologie à 100 USD par génome menacent le pouvoir de fixation des prix des acteurs établis.

Points clés du rapport

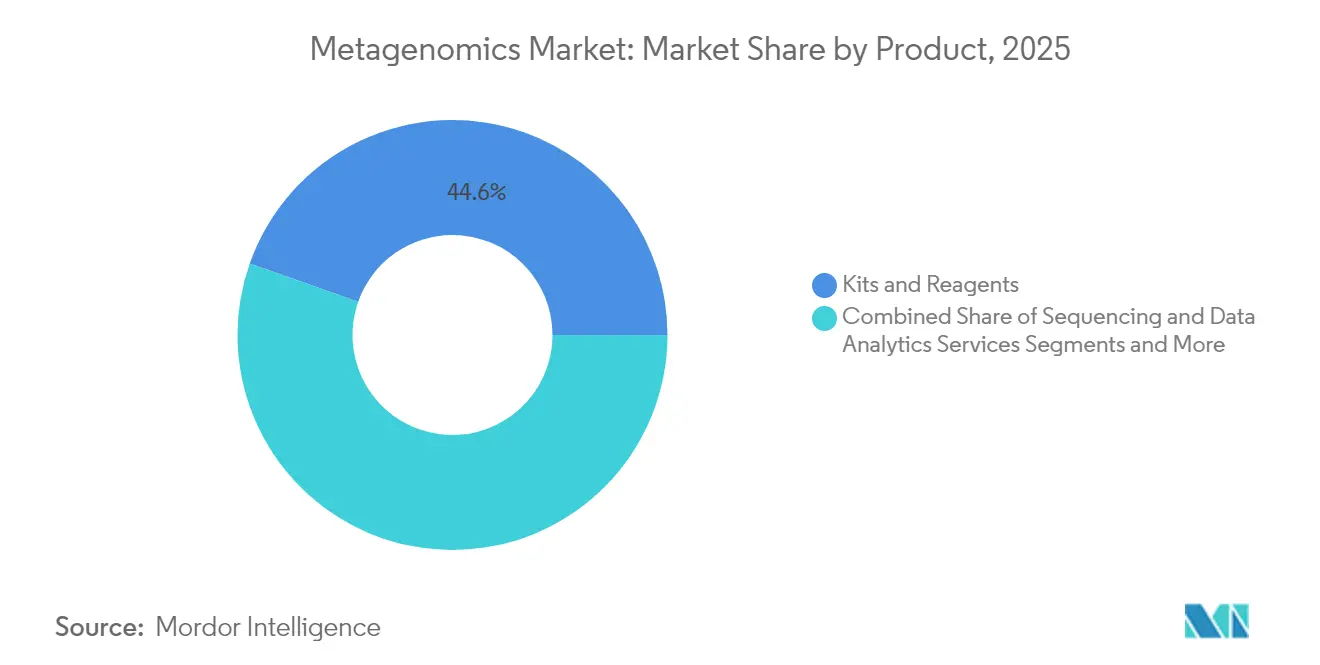

- Par catégorie de produit, les kits et réactifs ont représenté 44,60 % de la part du marché du métagénomique en 2025, tandis que les services de séquençage et d'analyse de données devraient progresser à un TCAC de 17,85 % jusqu'en 2031.

- Par classe technologique, les flux de travail axés sur le séquençage ont capté une part de 62,10 % du marché du métagénomique en 2025, tandis que le séquençage de troisième génération à lecture longue devrait croître à un TCAC de 20,90 %.

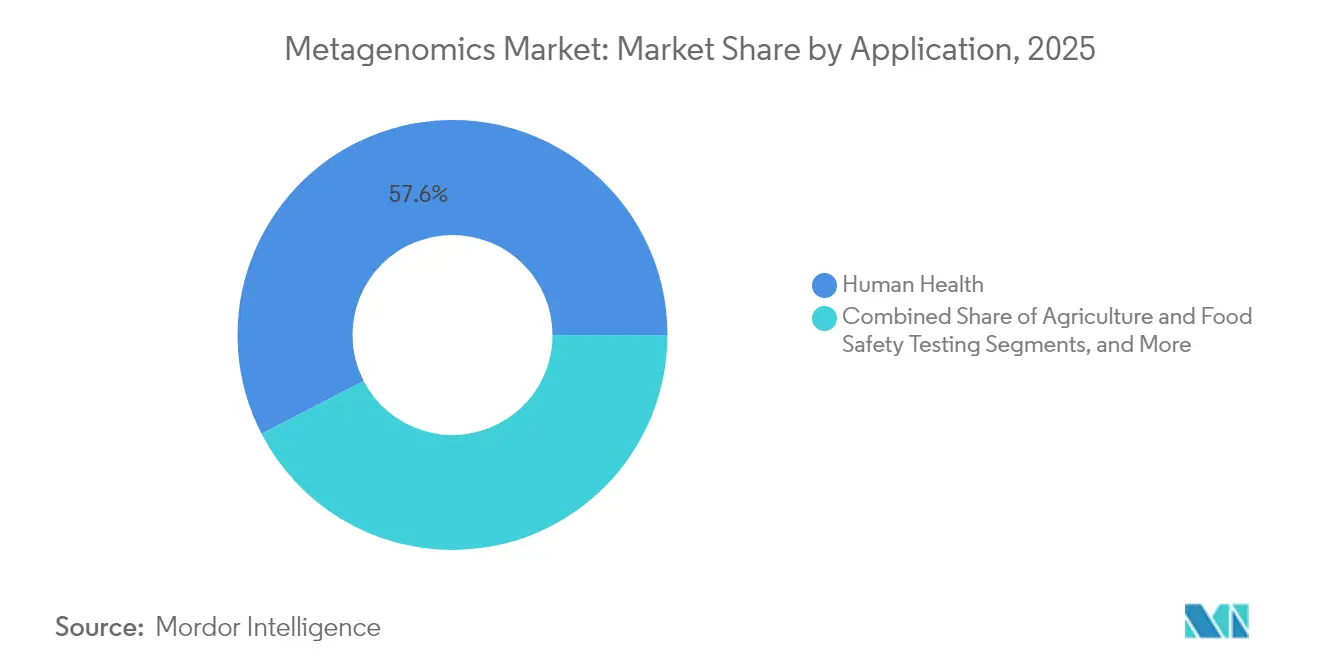

- Par application, la santé humaine a représenté 57,60 % de la part du marché du métagénomique en 2025 ; la surveillance environnementale et la bioremédiation devraient croître à un TCAC de 23,20 % d'ici 2031.

- Par utilisateur final, les établissements académiques et de recherche ont représenté 40,90 % de la taille du marché du métagénomique en 2025, mais les laboratoires de diagnostic clinique ont affiché le TCAC le plus élevé à 16,60 %.

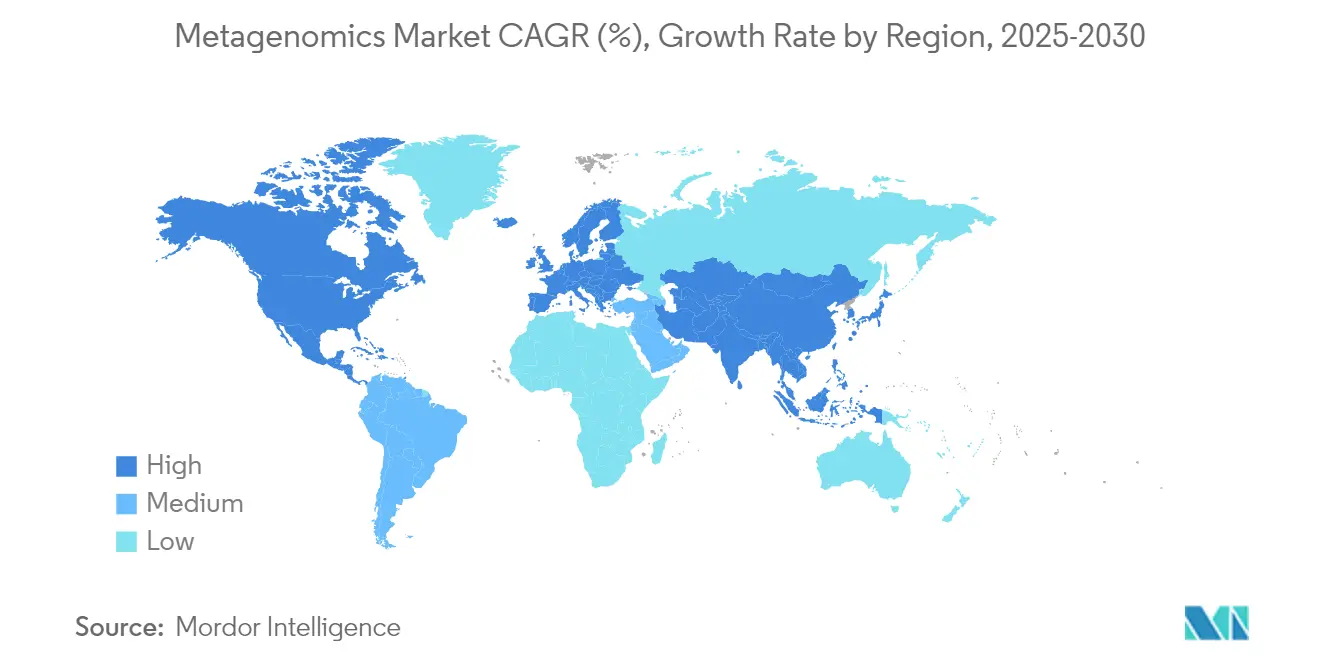

- Sur le plan géographique, l'Amérique du Nord représentait 46,20 % des revenus de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 16,20 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du métagénomique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses de R&D en métagénomique | +3.20% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Baisse du coût du séquençage à haut débit | +4.10% | Mondial, adoption accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Améliorations continues des pipelines de préparation de librairies et de bioinformatique | +2.80% | Amérique du Nord et UE en tête ; Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Émergence du séquençage à lecture ultra-longue permettant des analyses au niveau de la souche | +2.30% | Pôles de recherche mondiaux, laboratoires cliniques des marchés développés | Long terme (≥ 4 ans) |

| Plateformes de métagénomique des maladies infectieuses au point de soins propulsées par l'IA | +1.90% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives nationales de données communes sur le microbiome | +1.40% | États-Unis, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D en métagénomique

Les entreprises pharmaceutiques et biotechnologiques amplifient leurs investissements en métagénomique parce que les cibles microbiennes constituent de plus en plus le fondement de nouveaux programmes de découverte de médicaments. Thermo Fisher Scientific a alloué 40 à 50 milliards USD aux acquisitions renforçant les capacités adjacentes à la métagénomique, signalant la conviction des directions que les thérapeutiques de nouvelle génération exigent des données centrées sur le microbiome. Le Programme sur le Virome Humain des Instituts Nationaux de la Santé (NIH) consacre environ 2,5 millions USD au développement d'outils à l'horizon 2026, favorisant des alliances académico-industrielles qui accélèrent la translation clinique.[1]Instituts Nationaux de la Santé, « Programme sur le Virome Humain - Opportunité de financement », nih.govDes subventions gouvernementales telles que l'initiative Écologie et Évolution des Maladies Infectieuses de la Fondation Nationale des Sciences (NSF), dotée d'un budget de 32 millions USD pour l'exercice 2025, encouragent la recherche multidisciplinaire reliant la métagénomique à la modélisation computationnelle.[2]Fondation Nationale des Sciences, « Écologie et Évolution des Maladies Infectieuses », nsf.gov

Baisse du coût du séquençage à haut débit

Les prix du séquençage du génome entier ont chuté à 600 USD en 2024, ouvrant la voie à un déploiement clinique généralisé. Ultima Genomics a davantage perturbé les normes en atteignant un génome à 100 USD avec une précision Q60, forçant les acteurs établis à comprimer leurs marges et à accélérer leurs cycles de produits.[3]Edward Dutka, « Précision Q60 à 100 USD par génome », science.org Des réductions de prix supplémentaires, telles que la plateforme Element AVITI de l'Université du Minnesota, positionnent désormais le séquençage de nouvelle génération en dessous du NovaSeq phare d'Illumina pour un débit comparable. Les réaffectations budgétaires des équipements en capital vers l'expertise bioinformatique remodèlent les structures de coûts des laboratoires.

Améliorations continues des pipelines de préparation de librairies et de bioinformatique

L'automatisation des pipelines réduit le temps de manipulation et le risque de contamination, permettant des diagnostics de routine dans des environnements non spécialisés. L'unité Digital Insights de QIAGEN intègre des analyses pilotées par l'IA qui réduisent les délais d'exécution de plusieurs jours à quelques heures. Le flux de travail de métagénomique DRAGEN d'Illumina exploite les GPU NVIDIA pour le calcul en temps réel. Les modèles d'apprentissage automatique atteignent une sensibilité de 93,6 % et une spécificité de 93,8 % dans la détection des virus respiratoires, surpassant la RT-PCR.

Émergence du séquençage à lecture ultra-longue permettant des analyses au niveau de la souche

Oxford Nanopore Technologies et Pacific Biosciences produisent des lectures suffisamment longues pour assembler des génomes microbiens complets, révélant des variants structuraux et des gènes de résistance que les méthodes à lecture courte ne permettent pas de détecter. La résolution au niveau de la souche améliore l'investigation des épidémies, la gestion des antimicrobiens et le suivi des sources de pollution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût global élevé des flux de travail métagénomiques complets | -2.80% | Mondial, impact particulièrement fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de bioinformaticiens qualifiés pour l'interprétation des données | -1.90% | Mondial, aigu en Asie-Pacifique et sur les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations en matière de confidentialité des données et d'éthique concernant les résultats génomiques humains accessoires | -1.50% | UE et Amérique du Nord principalement, expansion mondiale | Moyen terme (2-4 ans) |

| Risques liés au contrôle des exportations perturbant les chaînes d'approvisionnement en enzymes et réactifs | -1.20% | Chaînes d'approvisionnement mondiales, impact aigu sur le commerce sino-américain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût global élevé des flux de travail métagénomiques complets

Bien que le séquençage lui-même soit moins cher, les coûts totaux de possession restent élevés une fois l'infrastructure informatique, le stockage et l'accréditation pris en compte. Un projet pilote du Pentagone a conclu que la biosurveillance métagénomique quotidienne reste 10 à 100 fois trop coûteuse pour un usage routinier, à moins que le regroupement d'échantillons et la virtualisation ne maturent davantage. Les régions à revenu faible et intermédiaire paient jusqu'à 4 500 USD par génome, car les frais logistiques et douaniers gonflent le prix des consommables.

Pénurie de bioinformaticiens qualifiés pour l'interprétation des données

La demande mondiale de spécialistes capables de traduire des données à l'échelle du pétaoctet en conseils cliniques dépasse l'offre. La plupart des programmes universitaires se concentrent encore sur la microbiologie en laboratoire humide ou l'informatique générale, laissant un déficit de formation en métagénomique appliquée. Les petites cliniques peinent à recruter des talents, stimulant la demande de prestataires de services gérés et de portails d'analyse en nuage, bien que les étapes de contrôle qualité requièrent toujours une supervision humaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les services progressent malgré la domination des réactifs

Les kits et réactifs ont conservé 44,60 % des revenus 2025, car chaque cycle de séquençage consomme des consommables standardisés garantissant des résultats reproductibles. Cependant, les services de séquençage et d'analyse de données se développent à un TCAC de 17,85 %, reflétant la préférence des laboratoires à externaliser les étapes intensives en calcul à des prestataires spécialisés. La taille du marché du métagénomique pour les services devrait plus que tripler d'ici 2031. Les instruments et consommables maintiennent une demande de remplacement stable, tandis que les pipelines logiciels fournis en nuage abaissent les barrières pour les établissements aux ressources limitées.

La dynamique d'externalisation s'intensifie à mesure que les régulateurs exigent des pipelines auditables que les petits laboratoires construisent rarement en interne. Le partenariat Digital Insights de QIAGEN avec de grands fournisseurs en nuage illustre la manière dont les écosystèmes de services captent des frais récurrents, tandis que le modèle à haut débit de Novogene propose des niveaux de tarification compétitifs pour les consortiums académiques. Cette combinaison de contraintes de conformité et de pénurie de talents bioinformatiques devrait soutenir une croissance à deux chiffres des services gérés sur l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la troisième génération perturbe la domination de la lecture courte

Les flux de travail axés sur le séquençage représentaient 62,10 % de la part du marché du métagénomique en 2025, mais les plateformes de lecture longue de troisième génération se développent à un TCAC de 20,90 %. Les lectures longues assemblent des génomes microbiens complets, révèlent des gènes de résistance portés par les plasmides et quantifient les modifications épigénétiques en temps réel. Les protocoles axés sur la fonction restent de niche mais essentiels pour l'optimisation des bioprocédés, tandis que les approches basées sur les amplicons persistent dans la surveillance sensible aux coûts. La taille du marché du métagénomique pour les applications à lecture longue devrait dépasser 2,28 milliards USD d'ici 2031, catalysée par les programmes de contrôle des infections hospitalières et les grands projets environnementaux.

Le séquençage nanopore en temps réel permet des diagnostics déployables sur le terrain aux postes frontières et dans les exploitations agricoles isolées. Les chercheurs combinant le séquençage ADN et ARN à lecture longue corrèlent désormais l'expression génique active avec le contexte génomique, une capacité qui devrait débloquer de nouvelles cibles anti-infectieuses. Pendant ce temps, les fournisseurs de plateformes recherchent une harmonisation des normes afin que les assemblages hybrides combinent la profondeur des lectures courtes avec le contexte des lectures longues.

Par application : la surveillance environnementale s'accélère au-delà des soins de santé

La santé humaine reste la plus grande application, représentant 57,60 % des revenus 2025, car les diagnostics cliniques et la découverte pharmaceutique reposent sur des données microbiomiques haute résolution. Pourtant, la surveillance environnementale et la bioremédiation connaissent la croissance la plus rapide à un TCAC de 23,20 %, soutenues par les mandats d'adaptation climatique et les engagements de neutralité carbone des entreprises. Du nettoyage des déversements de pétrole à la surveillance des eaux usées, les gouvernements et les multinationales paient de plus en plus pour le profilage des communautés microbiennes plutôt que pour les analyses chimiques. La taille du marché du métagénomique pour les déploiements environnementaux devrait quadrupler d'ici 2031.

Les tests microbiomiques rapides bénéficient également à l'optimisation des rendements agricoles et aux tests d'authenticité alimentaire, réduisant les risques de rappel et améliorant la traçabilité. Dans les contextes cliniques, la surveillance de la résistance aux antimicrobiens par métagénomique guide les politiques de gestion, réduisant dans une mesure mesurable l'utilisation des antibiotiques à large spectre dans les hôpitaux tertiaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les laboratoires cliniques passent des outils de recherche aux outils diagnostiques

Les établissements académiques et de recherche représentaient 40,90 % des dépenses 2025, illustrant les racines académiques de la métagénomique. Cependant, les laboratoires de diagnostic clinique connaissent une croissance à un TCAC de 16,60 % à mesure que la FDA clarifie les exigences relatives aux tests développés en laboratoire et que les payeurs introduisent des codes de remboursement. Si l'adoption du remboursement reste sur la bonne voie, la taille du marché du métagénomique pour les laboratoires cliniques devrait dépasser la demande académique avant 2031. Les entreprises pharmaceutiques et biotechnologiques continuent d'intégrer les données microbiomiques dans leurs pipelines de découverte de cibles, assurant une demande soutenue pour le séquençage à haut débit.

Les organisations de recherche contractuelle (ORC) bénéficient de clients biotechnologiques plus petits qui externalisent des projets de bout en bout, incluant les travaux en laboratoire humide, la bioinformatique et la documentation réglementaire. Les laboratoires de tests environnementaux et alimentaires élargissent leur capacité métagénomique pour se conformer aux règles plus strictes de surveillance des agents pathogènes en Amérique du Nord et dans l'Union européenne.

Analyse géographique

L'Amérique du Nord a contrôlé 46,20 % des revenus mondiaux en 2025 grâce à une infrastructure de séquençage bien établie, à de denses pôles biotechnologiques et à un remboursement favorable. Des projets fédéraux tels que le Programme de Recherche All of Us des Instituts Nationaux de la Santé (NIH) continuent de canaliser des fonds vers des protocoles riches en microbiome, soutenant la demande intérieure. L'Initiative de Santé de Précision du Canada renforce davantage les volumes de séquençage régionaux.

L'Europe maintient une position solide, bénéficiant du programme de financement Horizon Europe et de la position favorable de l'Agence Européenne des Médicaments sur les données réelles relatives au microbiome. Les essais cliniques transfrontaliers intègrent de plus en plus des critères d'évaluation métagénomiques, encourageant des pipelines de données standardisés dans les laboratoires de référence européens. La région abrite également plusieurs éditeurs de logiciels bioinformatiques de premier plan qui exportent leurs plateformes à l'échelle mondiale.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 16,20 % jusqu'en 2031. L'expansion de la Banque Nationale de Gènes de Chine et l'initiative Génome Inde de l'Inde illustrent des programmes financés par les gouvernements visant à dépasser les infrastructures héritées. Des acteurs nationaux tels que BGI exploitent des plateformes rentables comme le DNBSEQ-T7 pour stimuler l'adoption locale tout en exportant des solutions vers l'Afrique et l'Amérique latine. Singapour et la Corée du Sud investissent massivement dans des projets pilotes de médecine de précision activée par l'IA, positionnant la région dans son ensemble comme un banc d'essai pour des écosystèmes métagénomiques de bout en bout. Le Moyen-Orient et l'Afrique affichent un intérêt naissant mais croissant, les agences de santé publique adoptant la surveillance des eaux usées pour des alertes précoces aux épidémies — l'Amérique du Sud s'associe aux laboratoires européens pour transférer des protocoles et constituer des viviers de talents locaux.

Paysage réglementaire

La réglementation de la métagénomique évolue vers des normes plus claires pour la manipulation des échantillons, le séquençage et la validation bioinformatique, à mesure que ce domaine s'étend de la recherche vers le diagnostic clinique et la santé publique. La norme ISO 20397-3:2025, publiée en juillet 2025, fournit une référence internationale pour les flux de travail métagénomiques basés sur le séquençage massivement parallèle, tandis que la Chine a mis en œuvre la norme GB/T 46205-2025 en février 2026 pour définir les exigences nationales relatives au traitement et à la préparation des données métagénomiques. Dans l'Union européenne, le règlement (UE) 2024/1938 relatif aux substances d'origine humaine est entré en vigueur en août 2024 (application complète à partir du 7 août 2027), renforçant les exigences harmonisées de sécurité et de qualité pour les matériaux d'origine humaine pertinents pour les études du microbiome et de la métagénomique.

Les régulateurs mettent également à jour leurs attentes concernant la manière dont les données de séquençage de nouvelle génération sont générées et soumises dans des contextes réglementés. La FDA américaine a publié en juillet 2026 des directives finales pour la soumission de données de séquençage de nouvelle génération à la Division of Antiviral Products, et elle a ouvert une période de consultation publique en juin 2026 (jusqu'au 14 juillet 2026) concernant un projet de directive sur l'utilisation du séquençage de nouvelle génération dans l'évaluation de la sécurité de l'édition génomique dans les produits de thérapie génique humaine. En Europe, l'EMA a lancé une consultation publique en mars 2026 (jusqu'au 30 avril 2026) sur un document conceptuel relatif au développement non clinique et à l'évaluation des médicaments à base de microbiome, reflétant une importance accrue accordée à des dossiers de preuves standardisés reliant les méthodes de laboratoire humide à des résultats bioinformatiques auditables.

Paysage concurrentiel

Le marché du métagénomique présente une concentration modérée, Illumina détenant environ 80 % des revenus du séquençage ADN, mais cette domination est confrontée à une érosion due aux nouveaux entrants natifs de l'IA et aux chimies à très faible coût. Les acteurs établis poursuivent l'intégration verticale, Thermo Fisher Scientific dépensant plus de 4 milliards USD par an en acquisitions reliant la préparation d'échantillons, les logiciels d'analyse et la livraison en nuage. QIAGEN mise davantage sur les abonnements Digital Insights pour faire évoluer sa composition de revenus vers des services de données récurrents.

Des perturbateurs tels qu'Ultima Genomics réduisent les prix par génome, contraignant les acteurs établis à réaligner leurs feuilles de route d'innovation. Les séquenceurs portables d'Oxford Nanopore et les lectures HiFi de Pacific Biosciences offrent une précision qui rivalise désormais avec les références à lecture courte, élargissant l'acceptation clinique. L'IA devient rapidement le facteur de différenciation clé, comme l'illustre Karius, dont le test de percée désigné par la FDA surpasse les panels respiratoires standard en analysant simultanément des milliers d'agents pathogènes.

Les écosystèmes de partenariat se développent. Illumina s'est associé à NVIDIA pour accélérer les pipelines d'IA multi-omiques, tandis que bioMérieux collabore avec Illumina pour la surveillance des épidémies bactériennes dans les laboratoires de santé publique. L'alliance de QIAGEN avec l'Université McGill se concentre sur les protocoles pour les échantillons à faible biomasse, soulignant la dépendance des fournisseurs aux centres académiques pour les études de validation. Des prestataires de services tels que Novogene et Element Biosciences concurrencent les modèles basés sur les équipements en vendant le séquençage en tant que service avec une tarification transparente, séduisant les entités plus petites qui ne peuvent pas justifier des achats en capital.

Leaders de l'industrie du métagénomique

Illumina, Inc

PerkinElmer Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd

Novogene Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La métagénomique de qualité clinique crée un espace pour les plateformes et les flux de travail qui réduisent la dépendance à la culture et accélèrent l'interprétation, en particulier lorsque le délai de réponse influence les décisions cliniques. En juillet 2026, Bruker a acquis la plateforme de séquençage métagénomique DISQVER de Noscendo GmbH afin d'ajouter une détection des pathogènes basée sur le séquençage du génome entier à partir d'échantillons sanguins sans culture préalable, renforçant la demande pour des offres intégrées de l'échantillon au résultat combinant des flux de travail de laboratoire humide avec une analyse validée. Le développement de capacités soutient également l'adoption clinique, Juno Bio ayant ouvert un laboratoire de séquençage certifié CLIA à Oakland, Californie, en juillet 2026 pour développer les tests cliniques du microbiome vaginal.

Les programmes de normalisation et du secteur public renforcent les circuits d'approvisionnement et de mise en œuvre des outils métagénomiques pour la surveillance et la sécurité alimentaire. La mise en œuvre de la norme chinoise GB/T 46205-2025 (février 2026) formalise les exigences de traitement et d'analyse des données métagénomiques, favorisant un déploiement plus large de logiciels, de pipelines et de services conformes. Dans le domaine de la sécurité alimentaire, la réunion conjointe d'experts FAO/OMS (JEMRA) s'est réunie en mars 2026 pour intégrer les technologies omiques, y compris la métagénomique, dans l'évaluation des risques microbiologiques alignée sur le Codex Alimentarius, élargissant les cas d'usage de surveillance de routine au-delà de la santé humaine. Pour la biosurveillance, le Johns Hopkins Center for Health Security a publié en mai 2026 le rapport MetaBridge décrivant les exigences des systèmes de surveillance métagénomique à délai d'exécution de 24 heures, mettant davantage l'accent sur l'automatisation, la manipulation à haut débit des échantillons et des services analytiques évolutifs pouvant fonctionner selon les délais de la santé publique.

Développements récents du secteur

- Avril 2026 : QIAGEN a lancé sa plateforme QIAGEN Discovery Platform, positionnée comme un environnement fondé sur l'IA qui relie les connaissances biologiques, les données omiques et l'analytique pour des flux de travail complexes de recherche en oncologie. En renforçant l'intégration entre les données, la curation et l'interprétation, elle soutient le passage vers des couches analytiques gérées adoptées par les utilisateurs de la métagénomique lorsque les capacités bioinformatiques internes sont limitées.

- Mars 2026 : Illumina a élargi l'Alliance for Genomic Discovery avec l'adhésion du Regeneron Genetics Center et a ajouté un nouveau jeu de données de 50 000 génomes entiers associé à des données protéomiques. La combinaison de ressources génomiques et protéomiques à grande échelle renforce les pipelines de découverte multiomique alimentant l'identification de cibles et les travaux sur les biomarqueurs pilotés par le microbiome et la métagénomique.

- Décembre 2024 : QIAGEN a publié une extension basée sur l'IA pour Ingenuity Pathway Analysis afin d'automatiser la génération d'informations à partir de jeux de données complexes. Ce développement a accru le débit de traitement pour l'interprétation biologique en aval, un goulot d'étranglement clé dans les études métagénomiques où les résultats à haute dimension nécessitent une traduction rapide et reproductible en conclusions exploitables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les outils et services métagénomiques utilisés pour étudier des communautés microbiennes mixtes directement à partir d'échantillons, sans isolement préalable des organismes. Il comprend les produits de laboratoire, les cycles de séquençage et les services d'analyse vendus pour des cas d'usage cliniques, environnementaux, industriels et agricoles.

Exclusions de périmètre : Nous excluons les logiciels bioinformatiques personnalisés et non commerciaux développés dans le cadre de subventions académiques lorsqu'ils ne sont pas vendus comme produit ou service sur le marché libre.

Aperçu de la segmentation

- Par produit

- Services de séquençage et d'analyse de données

- Kits et réactifs

- Instruments et consommables

- Logiciels et outils de pipeline

- Autres

- Par technologie

- Métagénomique axée sur le séquençage

- Métagénomique axée sur la fonction

- Séquençage à lecture longue de troisième génération

- Séquençage ciblé basé sur les amplicons

- Métatranscriptomique

- Par application

- Santé humaine

- Surveillance environnementale et bioremédiation

- Agriculture et tests de sécurité alimentaire

- Autres

- Par utilisateur final

- Établissements académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Laboratoires de diagnostic clinique

- Laboratoires de tests environnementaux et alimentaires

- ORC et prestataires de services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du flux de travail métagénomique, puis par l'identification des points où les revenus sont effectivement comptabilisés au cours d'une année civile, avant de traduire cela en modèle de dimensionnement. Nous avons utilisé des sources publiques telles que le NIH, le NCBI, le CDC et la FDA américaine pour obtenir des signaux sur l'intensité du financement, l'orientation de la surveillance des pathogènes et les exigences de validation susceptibles d'influencer les volumes de tests et le choix des technologies.

Nous avons également examiné des sources telles que l'OCDE, la Banque mondiale et les statistiques douanières du commerce pour comprendre les indicateurs indirects d'activité de laboratoire, les tendances d'importation d'instruments et les capacités de recherche régionales, puis avons recoupé ces éléments avec des revues à comité de lecture rapportant les évolutions entre les approches 16S et shotgun. Du côté commercial, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et les catalogues de produits afin de confirmer le mix produit et la logique de tarification habituelle, puis avons complété ce travail par un abonnement payant pour les données financières des entreprises et une base de données de brevets payante pour suivre les zones de concentration de l'innovation et des lancements. Ces sources documentaires ne sont que des exemples, et d'autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester les hypothèses documentaires concernant ce que les acheteurs achètent réellement, la fréquence de répétition des cycles de séquençage, et l'évolution des prix selon le type d'échantillon et le débit. Nous avons échangé avec des parties prenantes de kits et d'instruments, des laboratoires de services, des spécialistes en informatique et des utilisateurs finaux dans la recherche et les tests appliqués. Nous avons équilibré la couverture entre les principales régions de demande afin que les différences d'adoption régionale puissent être reflétées dans le modèle final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Directeurs (CXO) : 16 % | Asie-Pacifique : 42 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Notre logique de dimensionnement de base repose sur une approche descendante qui reconstitue la demande à partir du flux de travail métagénomique, où l'activité de traitement des échantillons et l'adoption du séquençage sont traduites en dépenses annuelles sur les kits, les consommables, les instruments, les services de séquençage et l'analytique de données. Ces totaux sont ensuite corroborés à l'aide de vérifications ascendantes sélectives, principalement par l'agrégation d'un échantillon de revenus de fournisseurs, de retours de canaux sur les volumes de cycles, et d'un calcul type PMV x volume pour les types de kits courants et les forfaits de services.

Les principales données utilisées dans le modèle incluent l'évolution du mix entre le séquençage 16S et shotgun, le nombre moyen de lectures et les exigences de profondeur par application, les schémas d'utilisation dans les laboratoires de services, les cycles de remplacement et de mise à niveau des équipements liés au séquençage, ainsi que l'intensité régionale de la recherche et de la surveillance qui modifie la fréquence d'achat. Lorsque les signaux directs de volume étaient faibles dans les pays plus petits, nous avons comblé les lacunes à l'aide d'indicateurs indirects tels que l'expansion des infrastructures de laboratoire et les tendances de production de recherche, puis validé la dépense implicite par site actif à l'aide des retours d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin de refléter les différentes vitesses d'adoption dans la surveillance clinique et environnementale, puis avons appliqué un lissage avec des vérifications de séries chronologiques à court terme pour des variables telles que la dérive des prix et la capacité de service. Les hypothèses de progression du PMV et de densité des cycles ont été révisées par région afin qu'une courbe de prix mondiale unique ne surestime pas la croissance là où les budgets se resserrent.

Validation des données et cycle de mise à jour

La validation a été effectuée par des recoupements répétés entre les résultats du modèle et des signaux de demande indépendants, notamment l'orientation du financement public, les priorités de surveillance et l'activité visible de lancement de produits et de services. Lorsqu'une région présentait un changement brusque, nous avons revérifié les hypothèses unitaires, le calendrier de conversion des devises, ainsi que la véritable récurrence des cycles d'approvisionnement.

Avant validation finale, le travail passe par des revues internes en plusieurs étapes où les calculs, les hypothèses et les tendances de croissance d'une année sur l'autre sont vérifiés pour leur variance et leur cohérence, et des appels de suivi sont déclenchés lorsque des lacunes subsistent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'une révision finale avant livraison afin que les clients reçoivent la vision la plus récente disponible.

Taille du marché de la métagénomique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché de la métagénomique varient souvent car les entreprises ne comptabilisent pas toujours les mêmes postes de revenus, et les choix d'année de base et de devise peuvent faire évoluer les résultats à la hausse ou à la baisse. Des différences apparaissent également lorsqu'une estimation repose davantage sur les instruments expédiés, tandis qu'une autre met l'accent sur les kits récurrents, les cycles de séquençage et l'analytique payante.

Dans nos vérifications, les plus grands écarts proviennent généralement de la question de savoir si les services de séquençage et d'analytique de données sont inclus comme revenu de marché complet, et si l'activité logicielle non commerciale est traitée comme un périmètre de marché payant. Certaines sources supposent une montée en puissance plus rapide de l'adoption clinique sans valider la fréquence des cycles et des tests répétés, ce qui peut gonfler les totaux à court terme. D'autres utilisent des points de prix plus anciens alors même que la tarification des réactifs et les remises sur les forfaits de services évoluent. La dispersion est également influencée par la façon dont les ventes facturées sur l'année civile sont traitées selon les régions et par la fréquence de mise à jour du modèle, ce qui explique pourquoi le traitement limité aux ventes du marché libre, incluant les services de séquençage et d'analytique mais excluant les logiciels non commerciaux issus de subventions, explique le mieux la différence, en fin de chaîne, pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,76 milliards USD (2026) | |

| Revue commerciale A | 2,68 milliards USD (2025) | Utilise une base d'année antérieure et peut appliquer une capture de revenus réalisés plus restreinte pour les services, et peut également mélanger le comptage des étapes du flux de travail avec les revenus de marché sans ancrage systématique aux ventes facturées sur l'année civile. |

| Éditeur sectoriel B | 2,80 milliards USD (2025) | Regroupe souvent le marché par catégories d'offre (consommables, instruments, logiciels) mais n'indique pas clairement comment les services de séquençage et d'analytique de données sont traités, et la croissance peut être portée par une adoption clinique supposée plutôt que par une fréquence de cycles et une dérive des prix validées. |

Globalement, les différences s'expliquent principalement par ce qui est comptabilisé comme revenu métagénomique payant et par la manière dont la tarification de l'année de base et l'activité des cycles sont traduites en dollars. En maintenant le modèle ancré à des variables reproductibles telles que les volumes de flux de travail, l'évolution du mix et la facturation sur l'année civile, le chiffre final reste traçable même lorsque des hypothèses individuelles sont ajustées.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du métagénomique ?

Le marché du métagénomique atteint 3,76 milliards USD en 2026 et devrait atteindre 7,41 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché du métagénomique ?

L'Asie-Pacifique se développe à un TCAC de 16,20 % à mesure que les programmes nationaux de génomique stimulent l'infrastructure et l'harmonisation réglementaire.

Pourquoi les services de séquençage et d'analyse de données connaissent-ils une croissance aussi rapide ?

Les laboratoires externalisent de plus en plus la bioinformatique en raison des pénuries de talents et des exigences de conformité qui rendent les pipelines internes coûteux ; le segment des services progresse à un TCAC de 17,85 %.

En quoi le séquençage à lecture longue diffère-t-il des méthodes traditionnelles à lecture courte ?

Les plateformes à lecture longue assemblent des génomes microbiens complets et détectent les variants structuraux en temps réel, entraînant un TCAC de 20,90 % pour les applications de séquençage de troisième génération.

Quels sont les principaux freins auxquels fait face l'industrie du métagénomique ?

Les coûts totaux élevés des flux de travail et la pénurie mondiale de bioinformaticiens constituent les principales barrières, supprimant conjointement la croissance du TCAC d'environ 4,7 points de pourcentage.

Quelle entreprise domine actuellement les revenus du séquençage ADN ?

Illumina contrôle environ 80 % des revenus mondiaux du séquençage ADN, mais fait face à une concurrence émergente de la part de nouveaux entrants perturbateurs par les coûts et natifs de l'IA.

Dernière mise à jour de la page le: