Taille et Part du Marché de la Biologie Synthétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.53 Milliards de dollars |

| Taille du Marché (2031) | 56.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biologie Synthétique par Mordor Intelligence

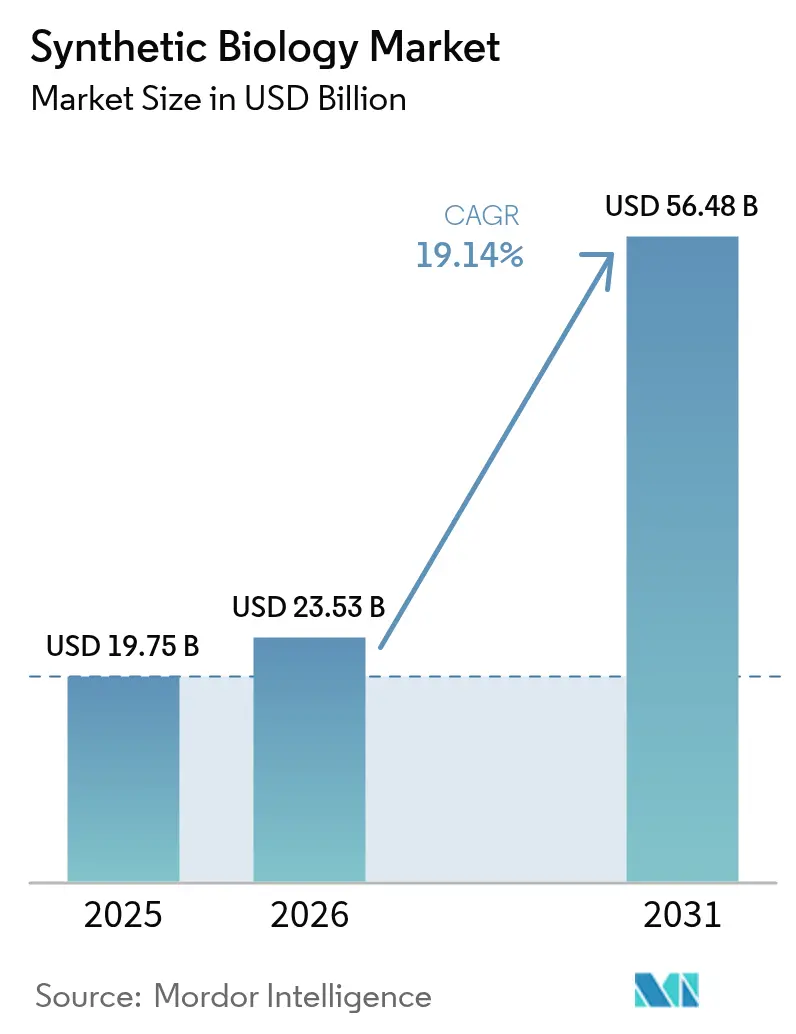

La taille du Marché de la Biologie Synthétique était évaluée à 19,75 milliards USD en 2025 et devrait croître de 23,53 milliards USD en 2026 pour atteindre 56,48 milliards USD d'ici 2031, à un CAGR de 19,14% durant la période de prévision (2026-2031).

Les récents gains reflètent la transition de la bio-ingénierie de preuve de concept vers la biofabrication à grande échelle. La convergence des avancées dans la conception de protéines guidée par l'intelligence artificielle, la baisse des coûts de synthèse génique et le financement public soutenu ont raccourci les cycles d'innovation et abaissé les barrières à l'entrée. Les engagements des entreprises en matière de neutralité carbone créent une demande durable pour des alternatives biosourcées aux produits pétrochimiques, tandis que les percées dans l'édition du génome et les biofoundries automatisées élargissent les applications adressables dans les domaines de la santé, de l'alimentation et des matériaux spéciaux. Dans le même temps, les réglementations à double usage et les pénuries de talents tempèrent la trajectoire de croissance, plaçant la navigation réglementaire et le développement des compétences au cœur des enjeux du marché de la biologie synthétique.

Points Clés du Rapport

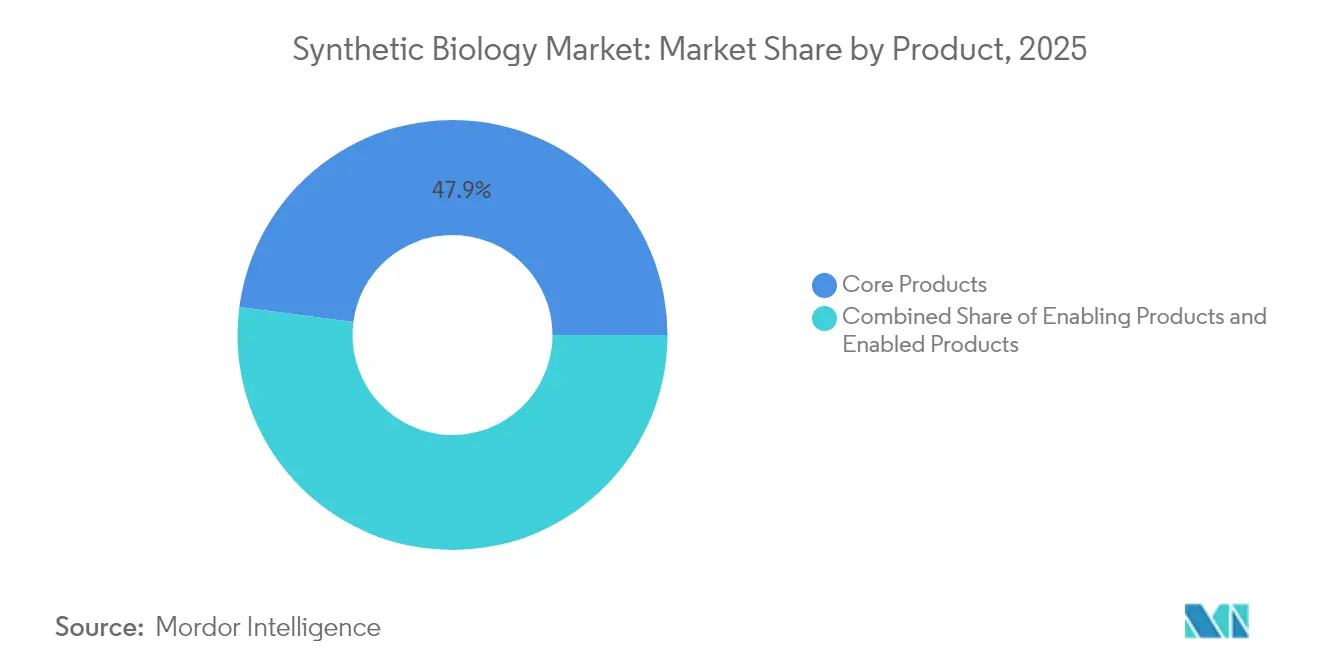

- Par catégorie de produit, les Produits de Base détenaient 47,92% de la part de revenus en 2025, tandis que les Produits Habilitants devraient se développer à un CAGR de 19,91% jusqu'en 2031.

- Par technologie, l'Ingénierie du Génome a capturé 33,21% de la part de marché en 2025, tandis que les Outils de Bioinformatique et de CAO progressent à un CAGR de 19,56% jusqu'en 2031.

- Par application, la Santé représentait 53,62% de la taille du marché de la biologie synthétique en 2025 ; l'Alimentation et l'Agriculture devrait croître à un CAGR de 18,62% entre 2026 et 2031.

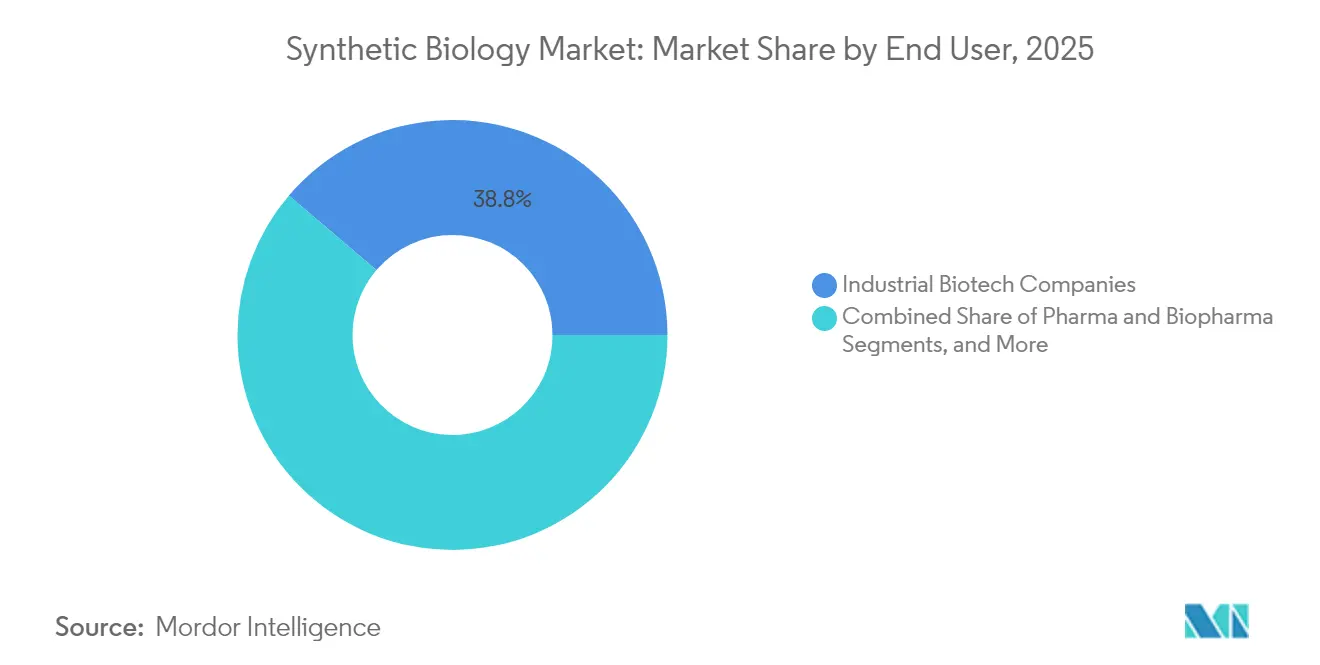

- Par utilisateur final, les Entreprises de Biotechnologie Industrielle détenaient 38,76% de part en 2025, avec les Laboratoires de Défense et Gouvernementaux affichant la croissance la plus rapide à un CAGR de 19,22%.

- Par géographie, l'Amérique du Nord était en tête avec 43,12% de part de marché en 2025, tandis que l'Asie-Pacifique se développe le plus rapidement à un CAGR de 21,7% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Biologie Synthétique*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contrainte réglementaire liée à la menace biologique à double usage | -1.4% | Mondial, avec une intensité réglementaire variable | Moyen terme (2-4 ans) |

| Goulot d'étranglement des talents en ingénieurs en bio-informatique | -1.1% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Normes limitées pour le stockage de données ADN | -0.7% | Mondial, avec un impact précoce dans les régions à forte avance technologique | Moyen terme (2-4 ans) |

| Préoccupations sociétales et éthiques concernant l'adoption des OGM | -0.8% | Mondial, plus fort dans l'UE et les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Financement Public et du Capital-Risque

Les grands programmes publics approfondissent le pool de capitaux qui soutient le développement de la biofabrication. Les États-Unis ont promulgué une Loi sur l'Initiative Nationale de Biotechnologie d'une valeur de 15 milliards USD pour répondre à 30% de la demande chimique intérieure par la production biosourcée d'ici 2040 [1]Jennifer Granholm, "L'Administration Biden-Harris lance l'Initiative Nationale de Biotechnologie et de Biofabrication," Département de l'Énergie des États-Unis, energy.gov. La Chine a engagé 4,17 milliards USD en 2024 pour les infrastructures de biofabrication, signalant des priorités de souveraineté technologique. Le projet SYNBEE d'Horizon Europe soutient des start-ups dans 25 nations, tandis que le financement par capital-risque est resté au-dessus des niveaux d'avant la pandémie selon SynBioBeta. Cette confluence de capitaux publics et privés raccourcit la « vallée de la mort » entre le banc de laboratoire et l'usine pilote, accélérant le délai de mise sur le marché à travers le marché.

Baisse des Coûts de Synthèse Génique

La synthèse enzymatique d'ADN permet désormais de produire des constructions multi-kilobases en quelques jours au lieu de semaines. La plateforme d'Ansa Biotechnologies synthétise aujourd'hui des séquences dépassant 1 000 pb et vise une capacité de 10 000 pb d'ici 2025 [2]John Cumbers, "Ansa Biotechnologies étend la synthèse enzymatique d'ADN aux longueurs kilobase," SynBioBeta, synbiobeta.com. Les puces à base de semi-conducteurs d'Evonetix fabriquent des fragments de longueur génique 10 fois plus rapidement que la chimie phosphoramidite traditionnelle. Les synthétiseurs de paillasse de Kilobaser et Telesis Bio démocratisent davantage l'accès pour les laboratoires de plus petite taille. Ces innovations réduisent les coûts d'itération pour les projets d'ingénierie métabolique et d'optimisation des protéines, renforçant la demande sur le marché de la biologie synthétique.

Adoption de la Conception de Protéines Guidée par l'IA

Les modèles de fondation entraînés sur de vastes corpus génomiques transforment l'ingénierie des protéines en une discipline prédictive. Le modèle Evo 2 de l'Arc Institute identifie les mutations pathologiques avec une précision de 90%, guidant la reconception des enzymes. ZymCTRL de Basecamp Research génère de nouvelles enzymes avec seulement 30% d'homologie de séquence avec les données d'entraînement, élargissant l'espace de recherche pour les biocatalyseurs industriels. Le PAMmla du Massachusetts General Hospital évalue 64 millions de variants CRISPR-Cas9 pour minimiser les effets hors cible. Ginkgo Bioworks expose ces capacités via des API publiques, réduisant les cycles de conception-construction-test. L'intégration de l'IA améliore donc les taux de réussite des projets et alimente les revenus de services au sein du marché de la biologie synthétique.

Percées dans les Plateformes d'Édition Génique Élargissant les Applications Adressables

L'achèvement du chromosome de levure synthétique synXVI dans le cadre du programme Sc2.0 illustre la capacité de réécriture à l'échelle du génome. Yale a réalisé une édition de base multiplexée avec trois fois le nombre d'éditions précédent, renforçant les perspectives de médecine de précision. Le MIT a révélé le système compact TIGR qui lève les restrictions PAM, améliorant la flexibilité de l'ingénierie végétale et microbienne. L'approbation de CASGEVY pour la drépanocytose établit un précédent thérapeutique. Ces avancées ouvrent de nouveaux créneaux de marché — des biocarburants à la remédiation environnementale — au sein du marché.

Mandats de Neutralité Carbone des Entreprises Stimulant la Demande de Produits Chimiques, Carburants et Matériaux Biosourcés

Les signaux politiques amplifient la demande des entreprises pour une chimie bas carbone. L'Administration Biden vise à remplacer 90% des plastiques à base de pétrole dans les 20 prochaines années. L'Entreprise Commune Circulaire Bio-Basée d'Europe a alloué 2,2 milliards USD à 15 bioraffineries [3]Alexander H. Tullo, "L'Europe soutient 15 bioraffineries dans une démarche circulaire biosourcée," Chemical & Engineering News, cen.acs.org. Les microbes d'Anthrogen convertissent le CO₂ atmosphérique en produits chimiques de substitution à 80% du coût fossile. Les barrières à l'entrée sur le marché dépendent désormais moins de l'incertitude de la demande que de l'exécution de la montée en échelle, dynamisant davantage le marché de la biologie synthétique.

Analyse de l'Impact des Freins sur le Marché de la Biologie Synthétique*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contrainte réglementaire liée à la menace biologique à double usage | -1.4% | Mondial, avec une intensité réglementaire variable | Moyen terme (2-4 ans) |

| Goulot d'étranglement des talents en ingénieurs en bio-informatique | -1.1% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Normes limitées pour le stockage de données ADN | -0.7% | Mondial, avec un impact précoce dans les régions à forte avance technologique | Moyen terme (2-4 ans) |

| Préoccupations sociétales et éthiques concernant l'adoption des OGM | -0.8% | Mondial, plus fort dans l'UE et les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrainte Réglementaire liée à la Menace Biologique à Double Usage

Les charges de conformité augmentent à mesure que les décideurs politiques renforcent le contrôle des matériaux génétiques. SecureDNA analyse chaque commande de plus de 30 pb par rapport aux bases de données de pathogènes tout en préservant la confidentialité des clients, ajoutant des coûts et des délais de traitement. Le cadre de biosécurité de la Chine impose une surveillance stricte des microbes modifiés tout en visant à soutenir l'innovation. L'Europe a reporté sa Loi sur la Biotechnologie jusqu'au troisième trimestre 2026, prolongeant l'incertitude. Des recherches publiées dans Frontiers avertissent que la bio-automatisation activée par l'IA pourrait dépasser les cycles législatifs, nécessitant de nouveaux modèles de gouvernance. Les petites entreprises du marché de la biologie synthétique manquent souvent de la capacité en affaires réglementaires pour naviguer dans ces régimes, ralentissant les lancements de produits.

Goulot d'Étranglement des Talents en Ingénieurs en Bio-Informatique

La demande de professionnels faisant le lien entre la biologie en laboratoire humide et la modélisation computationnelle dépasse l'offre. Le Cadre National de la Main-d'Œuvre en Biotechnologie souligne que la création d'emplois en biofabrication dépasse celle des secteurs aérospatial et automobile. Le programme SYNBEE d'Europe finance des initiatives de perfectionnement et de diversité dans 25 pays. Pourtant, les filières de formation restent insuffisantes pour les compétences hybrides en construction de modèles métaboliques, en bioprocédés à jumeau numérique et en déploiement d'algorithmes d'IA. L'industrie a répondu par des académies internes et des partenariats universitaires, mais les lacunes de capacité freinent encore la vitesse de montée en échelle au sein du marché de la biologie synthétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Biologie Synthétique

Par Produit :

Les Produits de Base Ancrent les Cycles de Construction-Test Tandis que les Produits Habilitants Accélèrent l'InnovationLes Produits de Base représentaient 47,92% des revenus de 2025, les synthétiseurs d'ADN/ARN et les kits d'édition génique constituant l'infrastructure indispensable des flux de travail en laboratoire. Le synthétiseur à base de puces d'Evonetix illustre l'innovation matérielle, réduisant les temps de synthèse d'un facteur 10 et ancrant la demande récurrente de consommables. La taille du marché de la biologie synthétique pour les Produits de Base devrait croître régulièrement, soutenue par des améliorations continues de la précision et du débit.

Les Produits Habilitants — englobant les oligonucléotides, les vecteurs de clonage et les systèmes acellulaires — devraient croître à un CAGR de 19,91% jusqu'en 2031, le plus rapide parmi les catégories de produits. La participation de Twist Bioscience aux consortiums de sécurité de l'IA souligne l'importance stratégique d'un approvisionnement sécurisé en ADN. Le premier génome de levure synthétique et les usines de protéines acellulaires programmables reflètent des besoins de complexité croissante, qui amplifient le volume de consommables sur le marché de la biologie synthétique.

Par Technologie :

L'Ingénierie du Génome Domine les Revenus Tandis que les Outils de Bioinformatique Redéfinissent la ConceptionL'Ingénierie du Génome détenait 33,21% de la part du marché de la biologie synthétique en 2025, portée par l'adoption généralisée de CRISPR-Cas9 et des alternatives émergentes comme TIGR. Les jalons de commercialisation tels que CASGEVY valident les pools de revenus thérapeutiques. Les précédents réglementaires encouragent les initiatives d'édition du génome industriel et agricole, renforçant le leadership de ce segment technologique.

Les Outils de Bioinformatique et de CAO se développeront à un CAGR de 19,56%, transformant l'expérimentation empirique en ingénierie guidée par algorithme. Des chercheurs décrivent le cadre d'optimisation multi-espèces de CodonTransformer qui raccourcit les délais de découverte. À mesure que les modèles d'IA évoluent, les revenus des logiciels par abonnement devraient augmenter plus rapidement que les ventes de réactifs, remodelant la distribution de la taille du marché de la biologie synthétique parmi les acteurs de la chaîne de valeur.

Par Application :

La Santé Génère les Flux de Trésorerie Tandis que l'Alimentation et l'Agriculture Croissent RapidementLa Santé a généré 53,62% des revenus de 2025 grâce aux vecteurs de thérapie génique, aux vaccins à ARNm et aux bibliothèques d'anticorps. L'alliance élargie de Ginkgo Bioworks avec Novo Nordisk met en évidence les avantages de la plateforme dans les thérapeutiques des maladies chroniques. L'accord de co-développement de Pearl Bio d'une valeur de 1 milliard USD avec Merck exploite les Organismes Génomiquement Recodés pour produire des protéines multifonctionnelles. Ces investissements cimentent la centralité de la santé dans le marché de la biologie synthétique.

Les applications d'Alimentation et d'Agriculture afficheront un CAGR de 18,62%, aidées par la baisse des coûts de fermentation de précision. Onego Bio développe à grande échelle des protéines de blanc d'œuf bioidentiques pour compenser les chocs d'approvisionnement liés à la grippe aviaire. L'interrupteur génétique à bascule de l'Université d'État du Colorado permet un contrôle à la demande de la maturation des fruits. Ces innovations élargissent l'exposition aux consommateurs, augmentant la taille du marché de la biologie synthétique attribuable aux segments agroalimentaires.

Par Utilisateur Final :

Les Entreprises de Biotechnologie Industrielle Mènent l'Adoption Tandis que les Laboratoires de Défense AccélèrentLes Entreprises de Biotechnologie Industrielle ont absorbé 38,76% des dépenses des utilisateurs finaux en 2025 en convertissant des châssis microbiens en chevaux de travail de production. Le partenariat de Primient avec Synonym pour rénover des actifs de fermentation dans le cadre d'une subvention du Département du Commerce illustre l'élan vers une bio-infrastructure nationale. Les jumeaux numériques intégrés et la fermentation continue promettent des gains d'efficacité supplémentaires sur le marché de la biologie synthétique.

Les Laboratoires de Défense et Gouvernementaux sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 19,22%. Le programme Ag × BTO de la DARPA et le paradigme BIOINT illustrent l'intention stratégique de neutraliser les risques agro-biologiques grâce à des biocapteurs à réponse rapide. Les achats par les laboratoires gouvernementaux de services de synthèse génique sécurisés et de biofoundries automatisées sont susceptibles de se traduire en spin-outs commercialisés.

Par Plateforme Technologique :

L'Automatisation Développe la Production Tandis que l'IA Affine la PrécisionLes biofoundries alimentées par des robots telles que FAST-PB automatisent les éditions du génome végétal et les flux de travail de culture tissulaire, réduisant le temps de développement pour les cultures à haute teneur en huile. Les laboratoires autonomes de l'Université de Sheffield optimisent les réactions polymères en temps réel, économisant des semaines d'itérations manuelles. Les robots plug-and-play de Trilobio apportent l'automatisation sans code aux laboratoires aux ressources limitées. Les nanorobots ADN programment les membranes lipidiques pour une administration précise de médicaments, préfigurant des thérapeutiques intelligentes. Ensemble, l'IA et l'automatisation convergent pour étendre le marché de la biologie synthétique des kilogrammes aux kilotonnes de production.

Analyse Géographique

Marché de la Biologie Synthétique en Amérique du Nord

L'Amérique du Nord détenait une part de revenus de 43,12 % en 2025. L'engagement fédéral de 15 milliards USD en biofabrication ancre les développements de capacités, tandis que le capital-risque et les pôles de R&D établis soutiennent la création de start-ups. Les partenariats de plateforme de Ginkgo Bioworks et la réserve de fusions-acquisitions de Thermo Fisher Scientific évaluée entre 40 et 50 milliards USD illustrent les avantages de la consolidation et de l'échelle. Néanmoins, les entreprises américaines font face à des goulets d'étranglement en matière de talents en bio-informatique et à la charge de conformité liée au chevauchement des réglementations fédérales et étatiques, des facteurs susceptibles de moduler la croissance du marché de la biologie synthétique dans la région.

Marché de la Biologie Synthétique en Chine

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 21,7 %. La Chine a dépassé l'Europe en matière de publications et de brevets biotechnologiques à fort impact, soutenue par 4,17 milliards USD d'investissements en 2024 et des allocations supplémentaires prévues pour 2025. Le pôle biotechnologique de Shanghai tire parti d'une infrastructure de fabrication co-localisée et de programmes de subventions pour accélérer la commercialisation. Des capacités de production compétitives en termes de prix positionnent la région comme une plateforme d'exportation de premier plan, renforçant son influence sur le marché mondial de la biologie synthétique.

Marché de la Biologie Synthétique en Europe

L'Europe associe une politique de durabilité robuste à une exécution réglementaire fragmentée. L'initiative Circular Bio-Based Europe dirige 2,2 milliards USD vers 15 bioraffineries employant 165 000 travailleurs. Le programme SYNBEE d'Horizon Europe étend le soutien aux entrepreneurs à 25 nations. Les retards dans la loi européenne sur la biotechnologie prolongent toutefois l'incertitude et pourraient ralentir le financement de projets. Des entreprises comme Insempra ont levé 20 millions USD pour développer des ingrédients biosourcés destinés aux cosmétiques, même dans un contexte de marchés de capitaux prudents. Malgré les obstacles, l'éthique de l'économie circulaire de l'Europe garantit une pertinence à long terme au sein du marché de la biologie synthétique.

Paysage Concurrentiel

Le marché de la biologie synthétique reste modérément fragmenté, avec des spécialistes de plateformes et des fournisseurs de réactifs coexistant aux côtés de conglomérats des sciences de la vie. L'acquisition prévue par Thermo Fisher Scientific d'Olink pour 3 milliards USD souligne une stratégie visant à sécuriser des actifs de protéomique différenciés. Ginkgo Bioworks poursuit des réductions de coûts de 200 millions USD via une réorganisation des effectifs pour atteindre l'équilibre EBITDA d'ici 2026. Pendant ce temps, l'investissement de 20 millions USD d'AMD dans Absci illustre l'entrée d'acteurs des semi-conducteurs qui lorgnent la découverte de médicaments activée par l'IA.

Les segments à espace blanc comprennent le stockage de données ADN, où DNAformer offre des gains de vitesse d'écriture de 3 200 fois. Le concept de la DARPA de bio-fabrication de structures spatiales en microgravité pourrait redéfinir l'économie de la chaîne d'approvisionnement pour le déploiement de satellites. Les acteurs émergents exploitent l'IA propriétaire et l'automatisation pour défier les acteurs établis sur la vitesse et le coût, assurant une concurrence active sur le marché de la biologie synthétique.

Leaders du Secteur de la Biologie Synthétique

Genscript

Thermo Fisher Scientific Inc

Amyris Inc

Integrated DNA Technologies Inc. (Danaher Corporation)

Illumina, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Biologie Synthétique

- Thermo Fisher Scientific

- Danaher (IDT & Cytiva)

- Illumina

- Genscript

- Twist Bioscience

- Amyris

- Gingko Bioworks

- Precigen

- Novozymes

- DSM-Firmenich

- Zymergen

- Synthetic Genomics (Viridos)

- New England Biolabs

- Inscripta

- Benchling

- Oxford Nanopore

- Evonetix

- Prokarium

- Arzeda

- Deep Genomics

Lire l'Analyse des Entreprises du Marché de la Biologie Synthétique

Développements Récents du Secteur sur le Marché de la Biologie Synthétique

- Janvier 2024 : L'Université Rice a lancé le Rice Synthetic Biology Institute pour accélérer la recherche translationnelle.

- Décembre 2023 : L'Allen Institute, la Chan Zuckerberg Initiative et l'Université de Washington ont dévoilé le Seattle Hub for Synthetic Biology axé sur les technologies d'enregistrement cellulaire.

- Mai 2023 : GenScript Biotech a présenté de nouveaux outils de biologie synthétique lors de SynBioBeta aux côtés du partenaire stratégique Allozymes.

Marché de la Biologie Synthétique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la biologie synthétique comme les revenus générés par des composants biologiques, des voies métaboliques et des organismes conçus à des fins spécifiques grâce à la synthèse d'ADN/ARN, à l'ingénierie génomique, aux systèmes acellulaires et aux plateformes de bioprocédés automatisés. Les catégories de produits typiques suivies comprennent les outils de base (synthétiseurs, enzymes d'édition génique), les réactifs facilitateurs (oligonucléotides, vecteurs de clonage) et les produits dérivés tels que les microbes modifiés et les kits acellulaires. Selon Mordor Intelligence, ce marché est évalué à USD 19,75 milliards en 2025.

Le dimensionnement n'inclut pas les licences de logiciels bioinformatiques autonomes ni les services de séquençage contractuels de routine.

Aperçu de la segmentation

- Par Produit

- Produits de Base

- Synthétiseurs d'ADN/ARN

- Kits et Enzymes d'Édition Génique

- Produits Habilitants

- Oligonucléotides

- Vecteurs de Clonage

- Produits Permis

- Systèmes Acellulaires

- Micro-organismes Modifiés

- Produits de Base

- Par Technologie

- Ingénierie du Génome

- Synthèse d'ADN/ARN

- Outils de Bioinformatique et de CAO

- Bioprocédés et Automatisation

- Par Application

- Santé

- Découverte de Médicaments

- Thérapie Génique et Cellulaire

- Chimie et Biocarburants

- Produits Chimiques Spéciaux

- Biocarburants Avancés

- Alimentation et Agriculture

- Protéines Alternatives

- Ingénierie des Traits des Cultures

- Autres (Biosécurité, Environnement, Stockage de Données)

- Santé

- Par Utilisateur Final

- Entreprises de Biotechnologie Industrielle

- Pharma et Biopharma

- Instituts Académiques et de Recherche

- Laboratoires de Défense et Gouvernementaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nos analystes compilent d'abord les données fondamentales accessibles au public provenant de sources de premier rang telles que NIH RePORTER, les codes commerciaux biotechnologiques d'Eurostat, la base de données Bioéconomie de l'OCDE et les familles de brevets extraites via Questel. Les principaux indicateurs de la demande sont renforcés par les statistiques de production de l'U.S. Energy Information Administration pour les biocarburants et les données d'importation de protéines alimentaires de la FAO, avant d'être recoupés avec les divulgations de subventions et les méta-analyses de revues scientifiques qui cartographient les courbes de coûts du CRISPR et de la synthèse génique. Les ressources par abonnement, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi en temps opportun des transactions, complètent l'analyse documentaire. Ces références sont données à titre illustratif ; de nombreux autres documents soutiennent la collecte, la validation et la clarification des données.

Recherche primaire

Nous interrogeons les responsables commerciaux de fournisseurs d'outils, des ingénieurs de procédés en biotechnologie industrielle, des généticiens cliniciens et des investisseurs en capital-risque en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs analyses valident les trajectoires de prix, l'utilisation des capacités et le rythme réglementaire, nous permettant de réconcilier les résultats documentaires avec le sentiment d'adoption sur le terrain.

Dimensionnement du marché et prévisions

Une reconstruction descendante combinée des volumes de production, des capacités de synthèse génique et des réserves de financement par capital-risque est corroborée par des vérifications ascendantes sélectives (prix de vente moyen échantillonné × volumes des principaux fournisseurs) pour affiner les totaux. Les variables intégrées dans le modèle comprennent le coût par paire de bases synthétisées, les dépenses nationales de R&D en génomique, les surfaces de biofabrication annoncées, les dépôts de brevets CRISPR et la production de protéines à base de levure. La régression multivariée, complétée par ARIMA pour capturer les chocs à court cycle, projette chaque facteur jusqu'en 2030, et les lacunes dans les données ascendantes sont comblées à l'aide de proxies de pénétration spécifiques à chaque région convenus lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un contrôle de variance par rapport à des séries commerciales et de financement indépendantes, puis passent par une révision multi-analystes. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle déclenchées par des événements significatifs. Une vérification finale par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en biologie synthétique est approuvée par les décideurs

Les estimations publiées divergent souvent parce que les fournisseurs adoptent des seuils de segmentation, des bases de devises et des cadences d'actualisation différents. Les sources externes situent les valeurs 2025 entre USD 18,94 milliards et USD 24,58 milliards. Une étude cite même USD 17,09 milliards pour la même année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 19,75 Md | Mordor Intelligence | - |

| USD 18,94 Md | Global Consultancy A | Périmètre d'outils plus étroit ; exclut les produits dérivés tels que les systèmes acellulaires |

| USD 24,58 Md | Trade Journal B | Progression agressive des ASP et inclusion des revenus des logiciels bioinformatiques |

| USD 17,09 Md | Industry Insights C | Extrapolation de données d'enquête limitées de 2024 avec une couverture Asie-Pacifique insuffisante |

Ces comparaisons montrent que lorsque l'étendue du périmètre, la sélection des variables et la rigueur d'actualisation annuelle sont harmonisées — comme dans l'approche de Mordor — la référence reste équilibrée, transparente et reproductible pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Biologie Synthétique ?

La taille du Marché de la Biologie Synthétique devrait atteindre 23,53 milliards USD en 2026 et croître à un CAGR de 19,14% pour atteindre 56,48 milliards USD d'ici 2031.

Quelle région est en tête du marché de la biologie synthétique ?

L'Amérique du Nord est en tête avec 43,12% de part des revenus, soutenue par un financement fédéral substantiel et un écosystème de capital-risque mature.

Qui sont les acteurs clés du Marché de la Biologie Synthétique ?

Genscript, Thermo Fisher Scientific Inc, Amyris Inc, Integrated DNA Technologies Inc. (Danaher Corporation) et Illumina, Inc. sont les principales entreprises opérant sur le Marché de la Biologie Synthétique.

Quel segment de produit connaît la croissance la plus rapide au sein du marché de la biologie synthétique ?

Les Produits Habilitants devraient croître à un CAGR de 19,91%, portés par les avancées en chimie des oligonucléotides et les systèmes acellulaires.

Quelle région détient la plus grande part dans le Marché de la Biologie Synthétique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le Marché de la Biologie Synthétique.

Quel domaine d'application détient la plus grande part de revenus ?

La Santé représente 53,62% des revenus, soutenue par les approbations de thérapies géniques et les grands partenariats de plateformes pharmaceutiques.

Dernière mise à jour de la page le: