Taille et part du marché de l'échantillonnage aseptique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 2.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

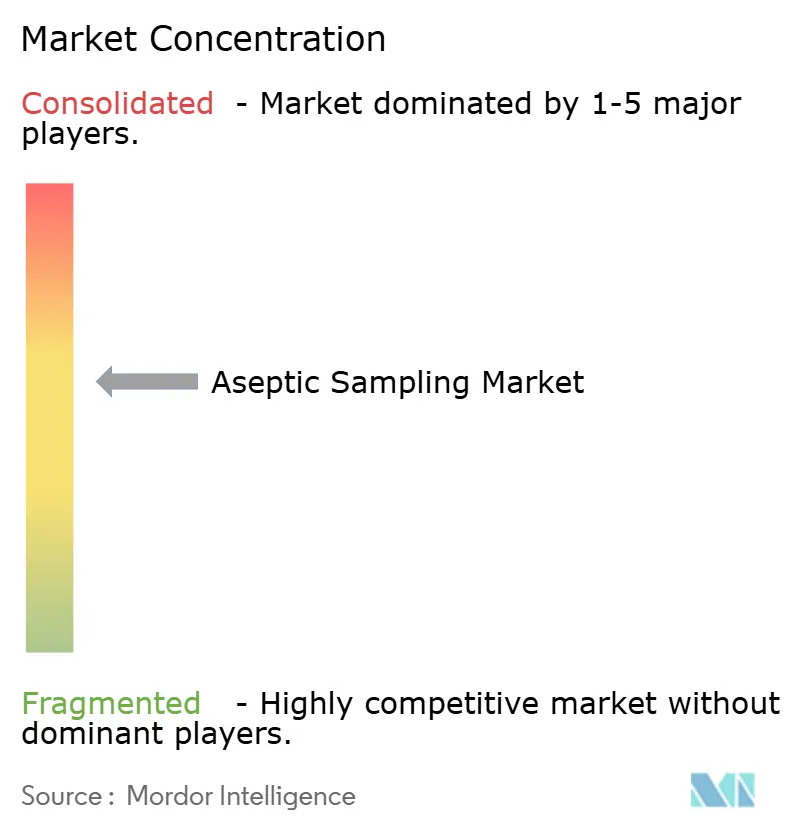

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'échantillonnage aseptique par Mordor Intelligence

La taille du marché de l'échantillonnage aseptique devrait passer de 1,26 milliard USD en 2025 à 1,41 milliard USD en 2026 et devrait atteindre 2,49 milliards USD d'ici 2031, à un TCAC de 12,05 % sur la période 2026-2031. Les investissements rapides dans le bioprocédé sans contamination, le renforcement des réglementations sur la stérilité et l'adoption plus large des assemblages à usage unique soutiennent cette expansion. Les producteurs pharmaceutiques considèrent les dispositifs automatisés comme un garde-fou fiable contre les erreurs humaines, tandis que les pipelines croissants de thérapies cellulaires et géniques imposent des contrôles de stérilité plus tôt dans le développement. La technologie d'analyse des procédés (PAT) numérique s'associe désormais au matériel d'échantillonnage pour fournir des données de qualité en temps réel qui protègent des lots biologiques valant plusieurs millions de dollars. Sur le plan régional, les fabricants nord-américains défendent leur leadership grâce à une infrastructure mature et à la supervision de la FDA, tandis que les installations de la région Asie-Pacifique augmentent leur capacité plus rapidement grâce aux incitations étatiques et à des coûts d'exploitation plus faibles. La concurrence s'intensifie à mesure que les fournisseurs de solutions intégrées associent matériel, analyses et gestion des données en plateformes unifiées qui raccourcissent les délais de validation.

Principaux enseignements du rapport

- Par type d'échantillonnage, les systèmes manuels détenaient 71,62 % de la part du marché de l'échantillonnage aseptique en 2025, tandis que les systèmes automatisés affichent le TCAC le plus élevé de 17,72 % jusqu'en 2031.

- Par technique d'échantillonnage, les méthodes en ligne étaient en tête avec une part de revenus de 46,05 % en 2025 ; l'échantillonnage en bordure de ligne devrait se développer à un TCAC de 13,53 % jusqu'en 2031.

- Par application, le traitement en amont représentait une part de 60,94 % de la taille du marché de l'échantillonnage aseptique en 2025 et progresse à un TCAC de 11,88 % jusqu'en 2031.

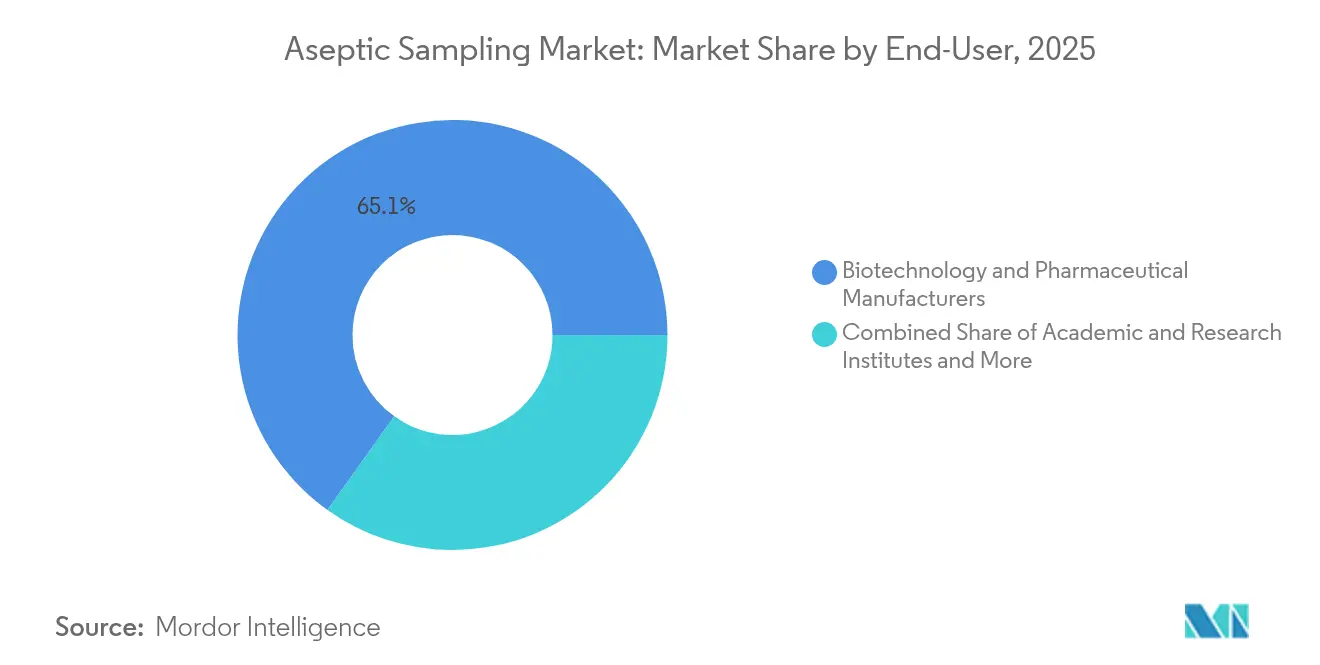

- Par utilisateur final, les fabricants de biotechnologie et de produits pharmaceutiques représentaient 65,12 % de la taille du marché de l'échantillonnage aseptique en 2025, tandis que les CDMO progressent à un TCAC de 14,09 %.

- Par matériau des composants, les assemblages à usage unique ont capturé 64,05 % de la part des revenus en 2025 ; les systèmes réutilisables en acier inoxydable enregistrent un TCAC de 13,08 % jusqu'en 2031.

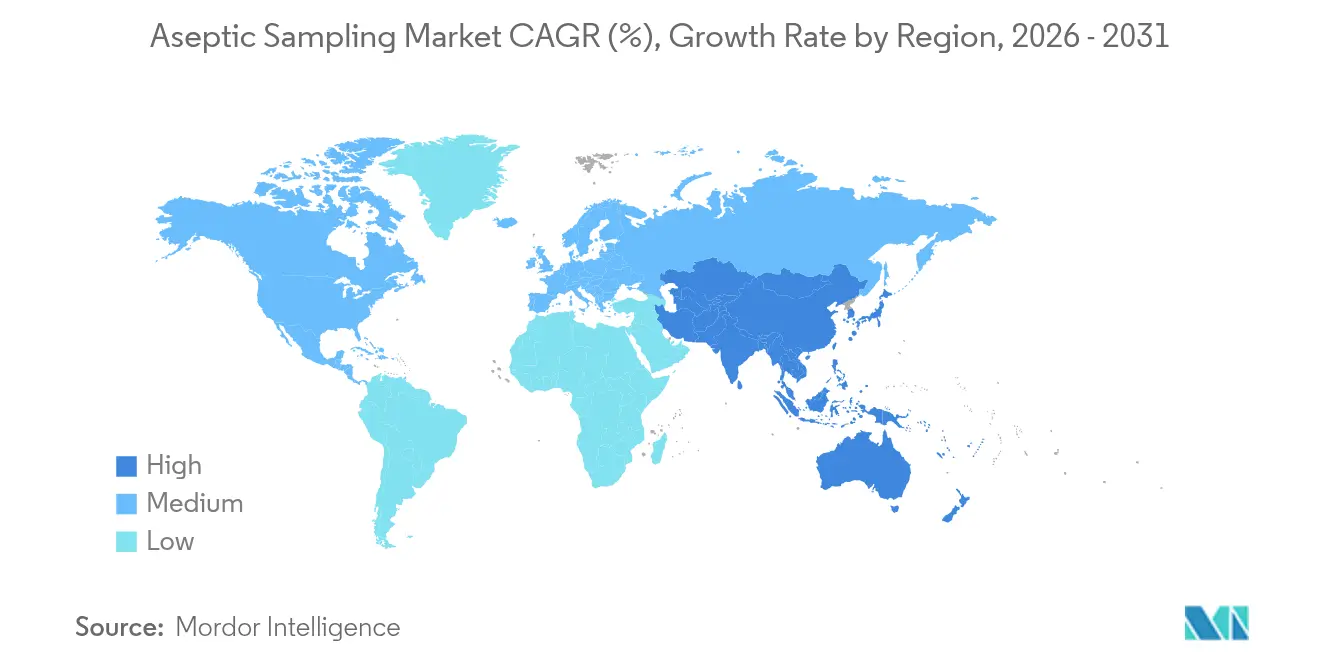

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,35 % en 2025 ; la région Asie-Pacifique affiche le TCAC le plus rapide de 13,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'échantillonnage aseptique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes en matière d'assurance de la stérilité | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Montée en puissance rapide des pipelines de thérapies cellulaires et géniques | +2.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers le bioprocédé en circuit fermé à usage unique | +2.0% | Mondial, mené par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la PAT en ligne et en bordure de ligne améliorant les rendements des lots | +1.5% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Plateformes de prédiction de la contamination pilotées par l'IA | +1.0% | Amérique du Nord et Europe, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes en matière d'assurance de la stérilité

Les régulateurs mondiaux exigent désormais une fréquence d'échantillonnage plus stricte et une traçabilité accrue dans la production aseptique. La révision des directives de la FDA s'étend aux médicaments de thérapie avancée et impose une surveillance environnementale de routine avec une validation documentée. Les révisions équivalentes de l'Annexe 1 des BPF de l'UE harmonisent les attentes entre les régions, incitant les fabricants à remplacer les registres papier par des pistes d'audit électroniques et des dispositifs automatisés qui enregistrent chaque intervention. Cette pression accélère les mises à niveau dans les usines existantes et prescrit des voies fermées à usage unique dans les nouveaux sites afin de minimiser les risques de contamination[1]Agence américaine des produits alimentaires et médicamenteux (FDA), « PAT — Un cadre pour le développement pharmaceutique innovant, la fabrication et l'assurance qualité », fda.gov.

Montée en puissance rapide des pipelines de thérapies cellulaires et géniques

La commercialisation des thérapies autologues et allogéniques expose les points faibles en matière de stérilité, car chaque lot patient ne tolère aucune contamination croisée. Les producteurs spécifient donc un échantillonnage fermé et automatisé qui sécurise la documentation de la chaîne de traçabilité et prend en charge divers vecteurs viraux et types cellulaires. À l'approche de 3 000 approbations de thérapies d'ici 2030, les extensions de capacité nécessitent des modules modulaires qui s'intègrent dans des suites multiproduits sans longs cycles de validation[2]Cytiva, « Cytiva inaugure une nouvelle installation de fabrication en Corée », cytiva.com.

Transition vers le bioprocédé en circuit fermé à usage unique

Les bioréacteurs, filtres et tubulures jetables dominent les nouvelles constructions d'usines car ils suppriment la validation du nettoyage et raccourcissent les changements de production. Leur prolifération impose des interfaces d'échantillonnage compatibles qui préservent l'intégrité des poches et maintiennent de faibles niveaux d'extractibles. Les fabricants sous contrat privilégient ces plateformes pour basculer rapidement entre les programmes clients, tout en devant satisfaire aux exigences de caractérisation des polymères dans le cadre des directives évolutives sur les substances relargables.

Adoption de la PAT en ligne et en bordure de ligne améliorant les rendements des lots

Les analyses en temps réel déplacent le contrôle qualité des tests en fin de procédé vers une surveillance continue. Les sondes en bordure de ligne alimentent désormais les données toutes les quelques minutes sans exposer le procédé, permettant aux opérateurs d'ajuster les nutriments ou le pH avant que les écarts ne se propagent. L'encouragement de la FDA à travers les cadres PAT réduit les résistances réglementaires et positionne l'échantillonnage automatisé associé à la spectroscopie comme les deux piliers de la fabrication moderne de produits biologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque de substances relargables et extractibles dans les assemblages polymères | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| CAPEX élevé des modules d'échantillonnage aseptique automatisés | -1.0% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Validation complexe pour les connecteurs multi-usages | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de substances relargables et extractibles dans les assemblages polymères

Les collecteurs jetables peuvent libérer des acides organiques, des plastifiants ou des métaux traces qui déstabilisent les produits biologiques sensibles, nécessitant un profilage chimique exhaustif. Les entreprises effectuent souvent des études d'extractibles de plusieurs semaines à différentes températures et avec différents solvants, ce qui augmente les coûts et retarde les calendriers de lancement des produits. L'absence de normes d'essai mondiales harmonisées multiplie également les charges analytiques.

CAPEX élevé des modules d'échantillonnage aseptique automatisés

Les modules clés en main coûtent entre 500 000 et 2 millions USD et nécessitent des équipes de maintenance spécialisées, ce qui rend le retour sur investissement incertain pour les petites biotechs avec un faible nombre de lots annuels. Les installations des marchés émergents reportent souvent les achats au profit de kits manuels validés, surtout lorsque le financement par emprunt est rare. Les fournisseurs répondent avec des modèles de location et des mises à niveau modulaires permettant une automatisation progressive[3]Danaher Corporation, « Danaher investit 1,5 milliard USD dans la capacité de fabrication », danaher.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'échantillonnage : l'automatisation gagne du terrain

Les systèmes manuels représentaient 71,62 % de la part du marché de l'échantillonnage aseptique en 2025. Leur faible investissement en capital et leurs antécédents de conformité éprouvés maintiennent une utilisation généralisée, notamment dans les usines existantes où les modifications d'infrastructure entraînent des temps d'arrêt. Cependant, les modules automatisés affichent le TCAC le plus rapide de 17,72 % à mesure que les producteurs visent une moindre exposition des opérateurs et une meilleure intégrité des données. Les modules automatisés s'intègrent aux systèmes d'exécution de la fabrication pour enregistrer chaque prélèvement et archiver immédiatement les résultats pour examen lors des audits. Cette capacité soulage la fatigue documentaire et renforce la confiance lors des inspections de la FDA. La hausse de la valeur des lots dans les thérapies cellulaires aiguise la demande de solutions qui éliminent totalement les interventions humaines, renforçant la tendance à long terme vers l'automatisation sur le marché de l'échantillonnage aseptique.

Les kits manuels occupent encore des niches telles que la R&D précoce ou les produits biologiques à faible volume où le budget prime sur le débit. Les fournisseurs positionnent désormais des plateformes hybrides qui acceptent les déclenchements manuels tout en automatisant la stérilisation entre les utilisations. Cette stratégie de transition aide les acheteurs sensibles aux prix à migrer progressivement sans abandonner les protocoles existants. Sur la période de prévision, une harmonisation plus large des normes de registres électroniques devrait catalyser une inflexion décisive vers les dispositifs automatisés comme norme par défaut pour les lignes de production commerciales sur le marché de l'échantillonnage aseptique.

Par technique d'échantillonnage : l'échantillonnage en bordure de ligne en forte progression

Les instruments en ligne représentaient 46,05 % des revenus mondiaux en 2025 grâce à leur retour d'information en temps réel. Ils prélèvent en continu de micro-aliquotes dans des conditions fermées, permettant des ajustements immédiats du pH ou des nutriments. Les dispositifs en bordure de ligne, affichant un TCAC soutenu de 13,53 %, attirent les opérateurs qui souhaitent des analyses fréquentes sans la complexité technique des boucles en ligne entièrement intégrées. Les sondes en bordure de ligne sont positionnées à proximité de la cuve, maintiennent des longueurs de tubulure courtes et permettent des échanges rapides de capteurs. Cela réduit le risque de colmatage et simplifie les étalonnages.

Les prélèvements hors ligne persistent pour les analyses avancées telles que les tests de clairance virale qui ne peuvent pas être miniaturisés. Pourtant, chaque transfert hors ligne implique une manipulation ouverte, allonge les délais d'exécution et risque des écarts. À mesure que les directives PAT et les tests de libération en temps réel arrivent à maturité, les unités en bordure de ligne siphonneront probablement une part croissante des flux de travail hors ligne. Les interfaces mécaniques standardisées et les voies d'écoulement jetables facilitent désormais les modernisations, favorisant l'adoption dans les usines de taille intermédiaire sur le marché de l'échantillonnage aseptique.

Par application : l'amont domine, l'aval accélère

Les procédés en amont ont absorbé 60,94 % des revenus en 2025. Les étapes de culture cellulaire peuvent durer des semaines, pendant lesquelles une intrusion microbienne compromet des volumes entiers de bioréacteurs valant 10 millions USD. Par conséquent, les opérateurs planifient plusieurs prélèvements stériles par jour pour le profilage métabolique. Le suivi de l'oxygène dissous, du glucose et du nombre de cellules viables permet une action corrective précoce, protégeant les titres et les profils de glycosylation. La purification en aval enregistre le TCAC le plus élevé de 15,14 % à mesure que les étapes de chromatographie se multiplient pour les modalités complexes. La filtration virale impose désormais des contrôles d'intégrité par lot qui nécessitent un échantillonnage aseptique immédiatement avant et après le train de filtres. Le besoin cumulatif de confirmation de la stérilité à chaque point de maintien réinitialise la fréquence d'échantillonnage à la hausse.

La formulation et le remplissage-finition intensifient également les contrôles pour les doses personnalisées de grande valeur mesurées en millilitres. Les adaptateurs d'échantillonnage à flacon fermé permettent aux équipes qualité de tester la puissance après le remplissage mais avant la lyophilisation sans ouvrir les contenants. Cette activité montre comment les étapes en aval reflètent de plus en plus la vigilance en amont, favorisant une adoption globale sur l'ensemble du marché de l'échantillonnage aseptique.

Par utilisateur final : les fabricants détiennent la part du lion

Les entreprises intégrées de biotechnologie et de produits pharmaceutiques ont conservé une part de 65,12 % en 2025 car elles gèrent la découverte jusqu'au remplissage-finition sous un seul système qualité. Elles déploient des stratégies d'échantillonnage tôt et les étendent à plusieurs usines pour standardiser les audits. Les CDMO, progressant à un TCAC de 14,09 %, bénéficient de l'externalisation des commanditaires. Leur avantage concurrentiel repose sur un transfert technologique rapide et une flexibilité multiproduits, qui dépendent tous deux d'échantillonneurs modulaires à usage unique minimisant les temps d'arrêt lors des changements de production.

Les instituts académiques utilisent des kits manuels compacts pour les travaux exploratoires où les budgets restent limités. Bien que ce segment soit plus petit, son rôle dans les études de preuve de concept signifie une exposition précoce à la marque pour les fournisseurs qui vendent ensuite des équipements à l'échelle commerciale. Les groupes de défense des patients finançant des essais de thérapie génique s'associent également aux CDMO, amplifiant davantage les contrats pour des suites d'échantillonnage complètes sur le marché de l'échantillonnage aseptique.

Par matériau des composants : les assemblages jetables prédominent

Le matériel à usage unique représentait 64,05 % des revenus mondiaux en 2025, reflétant la migration universelle du secteur vers l'abandon des réseaux fixes en acier inoxydable. Les collecteurs en plastique arrivent pré-stérilisés, réduisent considérablement les produits chimiques de nettoyage et la consommation d'eau, et permettent une rotation plus rapide des lignes. Face à la surveillance environnementale croissante, les producteurs évaluent les déchets plastiques par rapport à la consommation d'eau et de vapeur. Pourtant, le coût total de possession favorise souvent les jetables une fois comptabilisées les économies en main-d'œuvre, validation et temps d'arrêt. Les équipements réutilisables en acier inoxydable enregistrent cependant un TCAC notable de 13,08 % là où le traitement continu ou les très grands volumes de lots récompensent les actifs durables avec un coût minimal en consommables.

Les récentes innovations des fournisseurs ont introduit des revêtements en fluoropolymère stable aux rayons gamma et des matériaux de poches recyclables qui promettent d'atténuer les débats sur la durabilité. Les investissements parallèles dans les capteurs de test d'intégrité qui vérifient les performances des poches avant chaque utilisation renforcent la confiance. Au cours des cinq prochaines années, le marché de l'échantillonnage aseptique anticipe la coexistence des deux classes de matériaux, segmentée par échelle d'usine, objectifs de durabilité et préférences réglementaires.

Analyse géographique

L'Amérique du Nord a capturé 41,35 % des revenus en 2025 et défend sa position de leader grâce à des pipelines biopharmaceutiques profonds, des directives de référence de la FDA et une densité de CDMO. Les États-Unis accueillent la plupart des installations commerciales de thérapies cellulaires et investissent massivement dans la PAT. Le Canada développe sa capacité en biosimilaires grâce à des subventions fédérales ciblées, tandis que la main-d'œuvre rentable du Mexique stimule la production de médicaments génériques. La demande augmente encore davantage grâce au capital-risque soutenant des produits biologiques de première classe qui exigent une stérilité accrue.

La région Asie-Pacifique enregistre le TCAC le plus fort de 13,2 % à mesure que les gouvernements subventionnent les capacités et imposent une amélioration de la qualité. SK Pharmteco de Corée du Sud a investi 260 millions USD dans des lignes de synthèse peptidique équipées d'échantillonneurs fermés. Les politiques de localisation de la Chine appellent à la sécurité de l'approvisionnement national, alimentant de nouveaux parcs biologiques qui standardisent l'échantillonnage à usage unique dès le départ. L'Inde reste une puissance pour les principes actifs pharmaceutiques, où les usines sensibles aux coûts combinent des kits manuels et jetables. Collectivement, ces programmes poussent le marché de l'échantillonnage aseptique plus profondément dans la région et établissent des bases de fabrication locales pour les fournisseurs mondiaux.

L'Europe reste stable, ancrée par les clusters d'ingénierie allemands et les expansions biologiques françaises. Les installations du Royaume-Uni post-Brexit s'alignent sur l'Annexe 1 mise à jour, entraînant des modernisations des enregistreurs d'échantillonnage automatisés. Les réglementations sur la durabilité poussent les producteurs à explorer des collecteurs hybrides métal-plastique et à documenter les impacts sur le cycle de vie. Les fabricants de vaccins italiens et espagnols mettent également à niveau leurs équipements pour obtenir des subventions de préparation aux pandémies. Ces investissements génèrent une croissance régulière, bien que moins spectaculaire, qui maintient la région comme un pôle d'innovation pour le marché de l'échantillonnage aseptique.

Paysage concurrentiel

Le marché de l'échantillonnage aseptique présente une fragmentation modérée, les cinq premiers fournisseurs détenant une part significative. Merck KGaA, Sartorius et Thermo Fisher Scientific s'appuient sur de larges portefeuilles associant sondes d'échantillonnage à des bioréacteurs, capteurs et logiciels de données. L'expansion biologique de 300 millions EUR de Merck en Corée intègre ses échantillonneurs à usage unique Mobius pour sécuriser des installations de référence. Sartorius fait évoluer son portefeuille TakeOne vers les besoins de la thérapie génique en ajoutant des ports de micro-volume adaptés aux petits lots de grande valeur. Thermo Fisher intègre des vannes d'échantillonnage dans ses bioréacteurs HyPerforma, offrant une qualification clés en main qui raccourcit la mise en service des usines.

Les spécialistes de taille intermédiaire tels que Saint-Gobain Life Sciences se concentrent sur l'innovation polymère, en lançant des films multicouches avec des profils d'additifs plus faibles. Asahi Kasei cible les lignes de filtration virale avec des adaptateurs d'échantillonnage associés à ses filtres Planova. Les start-ups proposent des analyses d'IA qui superposent les données d'équipement sur des tableaux de bord de risque de contamination. L'activité d'acquisition reste soutenue à mesure que les fournisseurs de gammes complètes cherchent à intégrer des technologies de niche dans des suites de bout en bout. L'acquisition d'Aldevron par Danaher élargit son écosystème biologique et vend des modules d'échantillonnage en complément à ses clients existants en médecine génomique.

La concurrence sur les prix s'intensifie principalement sur les consommables, tandis que la différenciation des équipements d'investissement repose sur la documentation de validation, l'intégration des capteurs et le support local. Les fournisseurs qui rationalisent les dossiers d'extractibles et proposent des sorties de données prêtes pour le cloud prennent l'avantage face au renforcement des exigences réglementaires. Sur l'horizon de prévision, le développement collaboratif entre fournisseurs et CDMO devrait générer des formats de connecteurs standardisés qui font progresser l'interopérabilité sur l'ensemble du marché de l'échantillonnage aseptique.

Leaders du secteur de l'échantillonnage aseptique

GEA Group

Merck KGaA

Keofitt A/S

Saint-Gobain Life Sciences

Sartorius AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : QIAGEN a présenté trois nouveaux instruments de préparation d'échantillons, dont le QIAsymphony Connect lancé en 2025, pour améliorer l'efficacité de l'automatisation en laboratoire.

- Juin 2024 : Beckman Coulter Life Sciences a lancé le système Biomek Echo One qui réduit considérablement le temps de préparation des échantillons génomiques.

Portée du rapport mondial sur le marché de l'échantillonnage aseptique

Selon la portée du rapport, l'échantillonnage aseptique est une méthode stérile de collecte d'un échantillon mise en œuvre lors des procédés biopharmaceutiques pour éviter les contaminations ou altérations probables lors du prélèvement du médicament à des fins de recherche et d'analyse. Le marché de l'échantillonnage aseptique est segmenté par type d'échantillonnage (échantillonnage aseptique manuel (poches, flacons et autres) et échantillonnage aseptique automatisé), application (procédé en amont et procédé en aval), utilisateur final (fabricants de biotechnologie et de produits pharmaceutiques, organisations de recherche et de fabrication sous contrat et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Échantillonnage aseptique manuel | Poches |

| Flacons | |

| Autres contenants | |

| Échantillonnage aseptique automatisé |

| Échantillonnage en ligne |

| Échantillonnage en bordure de ligne |

| Échantillonnage hors ligne |

| Procédé en amont |

| Procédé en aval |

| Fabricants de biotechnologie et de produits pharmaceutiques |

| Organisations de recherche et de fabrication sous contrat |

| Instituts académiques et de recherche |

| Assemblages à usage unique |

| Systèmes réutilisables (à base d'acier inoxydable) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'échantillonnage | Échantillonnage aseptique manuel | Poches |

| Flacons | ||

| Autres contenants | ||

| Échantillonnage aseptique automatisé | ||

| Par technique d'échantillonnage | Échantillonnage en ligne | |

| Échantillonnage en bordure de ligne | ||

| Échantillonnage hors ligne | ||

| Par application | Procédé en amont | |

| Procédé en aval | ||

| Par utilisateur final | Fabricants de biotechnologie et de produits pharmaceutiques | |

| Organisations de recherche et de fabrication sous contrat | ||

| Instituts académiques et de recherche | ||

| Par matériau des composants | Assemblages à usage unique | |

| Systèmes réutilisables (à base d'acier inoxydable) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'échantillonnage aseptique ?

Le marché de l'échantillonnage aseptique est évalué à 1,41 milliard USD en 2026 et devrait atteindre 2,49 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché de l'échantillonnage aseptique ?

Les systèmes d'échantillonnage aseptique automatisés se développent à un TCAC de 17,72 % jusqu'en 2031, dépassant les alternatives manuelles.

Pourquoi les assemblages à usage unique sont-ils populaires pour l'échantillonnage aseptique ?

Ils éliminent la validation du nettoyage, réduisent les temps de changement de production et minimisent le risque de contamination, leur conférant une part de revenus de 64,05 % en 2025.

Quelle région est en tête de l'adoption de l'échantillonnage aseptique ?

L'Amérique du Nord détient 41,35 % des revenus mondiaux en raison d'une infrastructure de bioprocédé mature et d'une supervision stricte de la FDA.

Comment les changements réglementaires affectent-ils la demande d'échantillonnage aseptique ?

Les directives mises à jour de la FDA et de l'Annexe 1 des BPF de l'UE augmentent la fréquence d'échantillonnage et les exigences de documentation, stimulant les investissements dans des systèmes automatisés et fermés.

Quel est le principal frein à une automatisation plus large ?

Les dépenses d'investissement élevées de 500 000 à 2 millions USD par module découragent les petites entreprises, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: