Taille et part du marché de la génomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

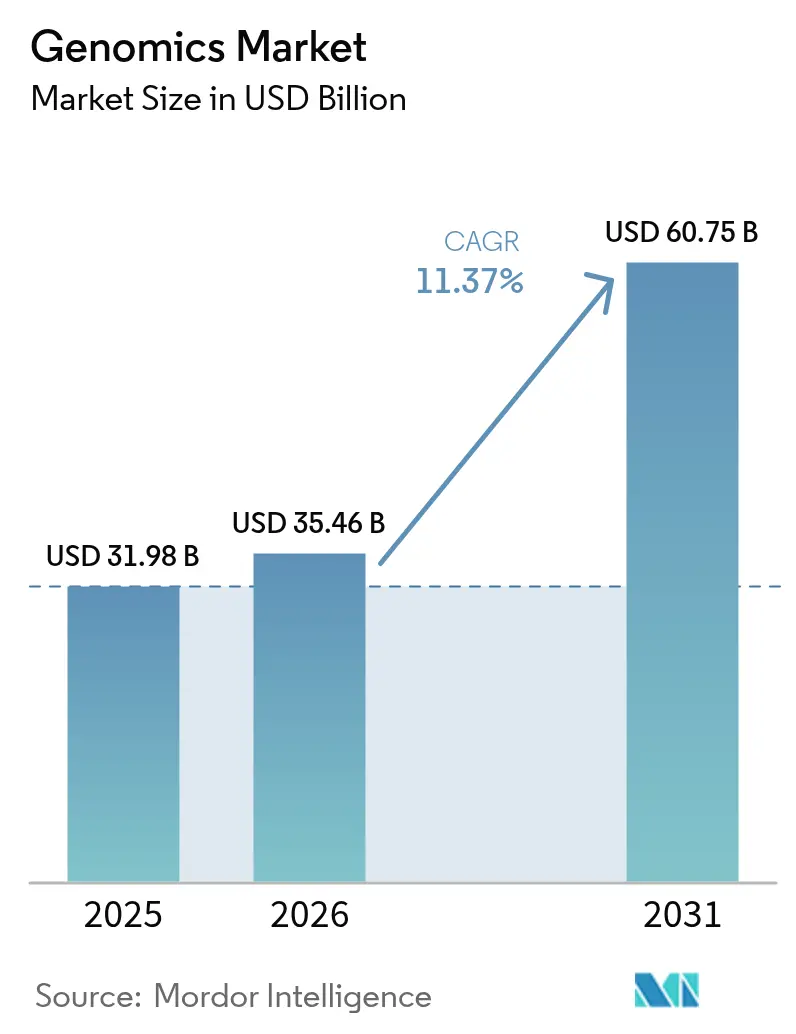

| Taille du Marché (2026) | 35.46 Milliards de dollars |

| Taille du Marché (2031) | 60.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génomique par Mordor Intelligence

La taille du marché de la génomique est projetée à 31,98 milliards USD en 2025, 35,46 milliards USD en 2026, et devrait atteindre 60,75 milliards USD d'ici 2031, avec un CAGR de 11,37 % de 2026 à 2031.

La demande s'accélère car les hôpitaux doivent installer des séquenceurs sur site pour se conformer aux lois sur la résidence des données, un changement qui augmente les ventes d'instruments mais fragmente les flux de travail en bio-informatique[1]Centre national de données génomiques, "Centre national de données génomiques de Chine," ngdc.cncb.ac.cn. La baisse des coûts par génome, les programmes nationaux de méga-génome et l'élargissement du remboursement du profilage génomique complet renforcent l'intention d'achat dans les contextes cliniques et de recherche[2]Institut national de recherche sur le génome humain, "Données sur les coûts du séquençage de l'ADN," genome.gov . La précision de la lecture longue dépassant 99 % permet la détection de variants structuraux complexes, attirant les entreprises pharmaceutiques qui utilisent ces informations pour réduire les risques dans leurs pipelines de thérapie génique. Parallèlement, les initiatives d'intelligence artificielle convertissent les données multi-omiques en modèles de soins préventifs à jumeau numérique, incitant les payeurs à adopter un remboursement basé sur le risque. Le marché de la génomique bénéficie également de l'adoption du séquençage à faible couverture par les éleveurs de bétail et les agences de santé publique pour le dépistage à grande échelle, élargissant ainsi le marché total adressable.

Points clés du rapport

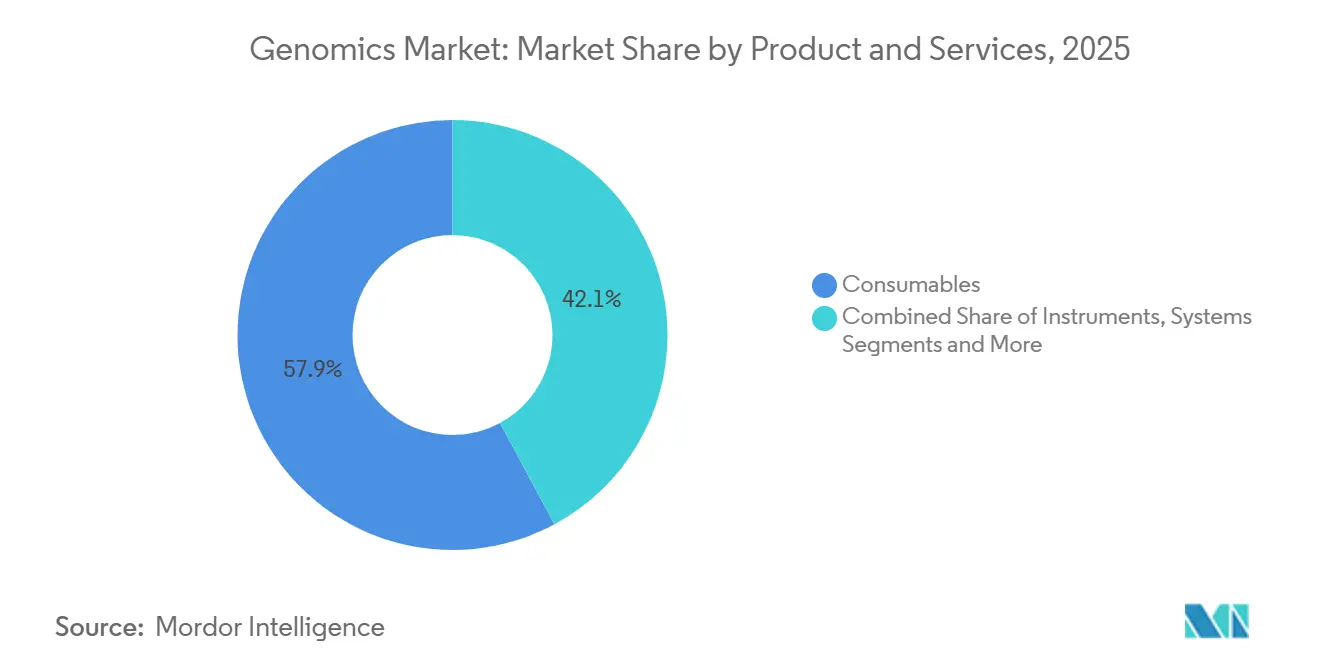

- Par produit et services, les consommables ont dominé avec 57,87 % de la part du marché de la génomique en 2025. Le segment des instruments et systèmes devrait enregistrer la croissance la plus rapide, avec un CAGR de 12,05 % jusqu'en 2031.

- Par technologie, les plateformes de séquençage ont représenté 34,27 % de la taille du marché de la génomique en 2025. Les systèmes à lecture longue et à molécule unique devraient progresser à un CAGR de 13,78 % jusqu'en 2031.

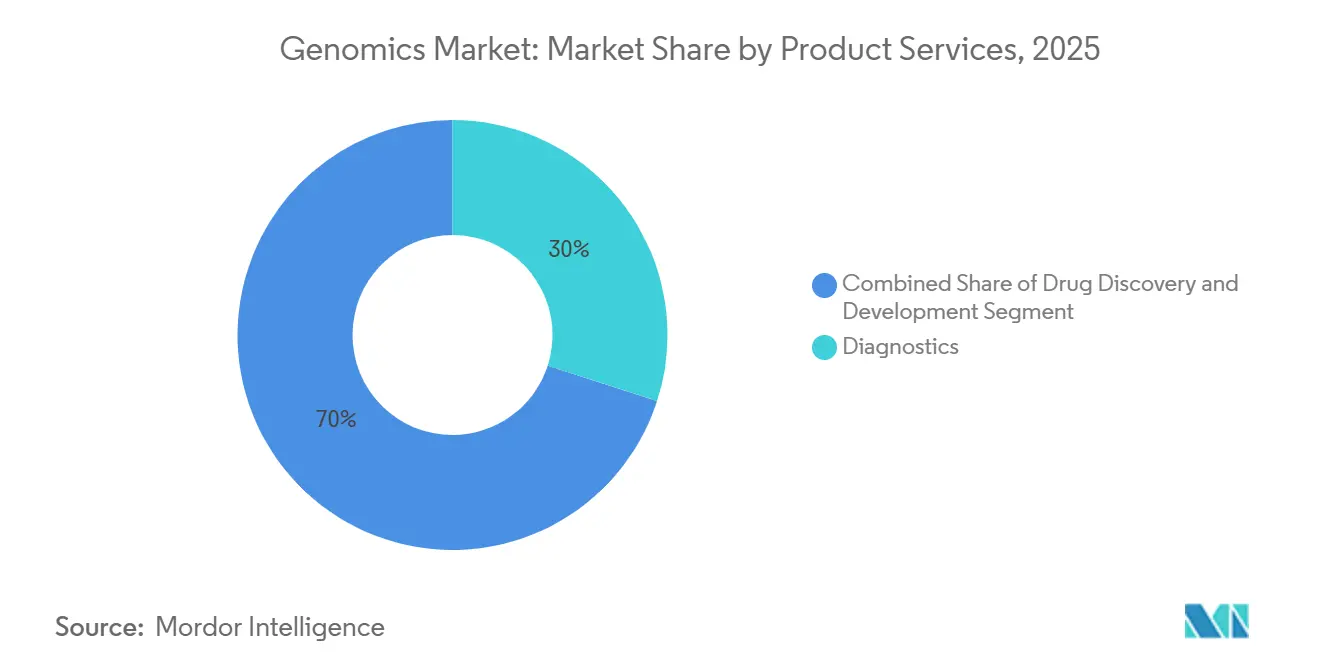

- Par application, les diagnostics ont représenté 29,97 % du chiffre d'affaires en 2025. La médecine de précision et personnalisée devrait afficher le CAGR le plus élevé à 12,26 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic et de référence ont représenté 34,41 % du chiffre d'affaires en 2025. Les entreprises pharmaceutiques et biotechnologiques devraient se développer à un CAGR de 10,86 % sur la période 2026-2031.

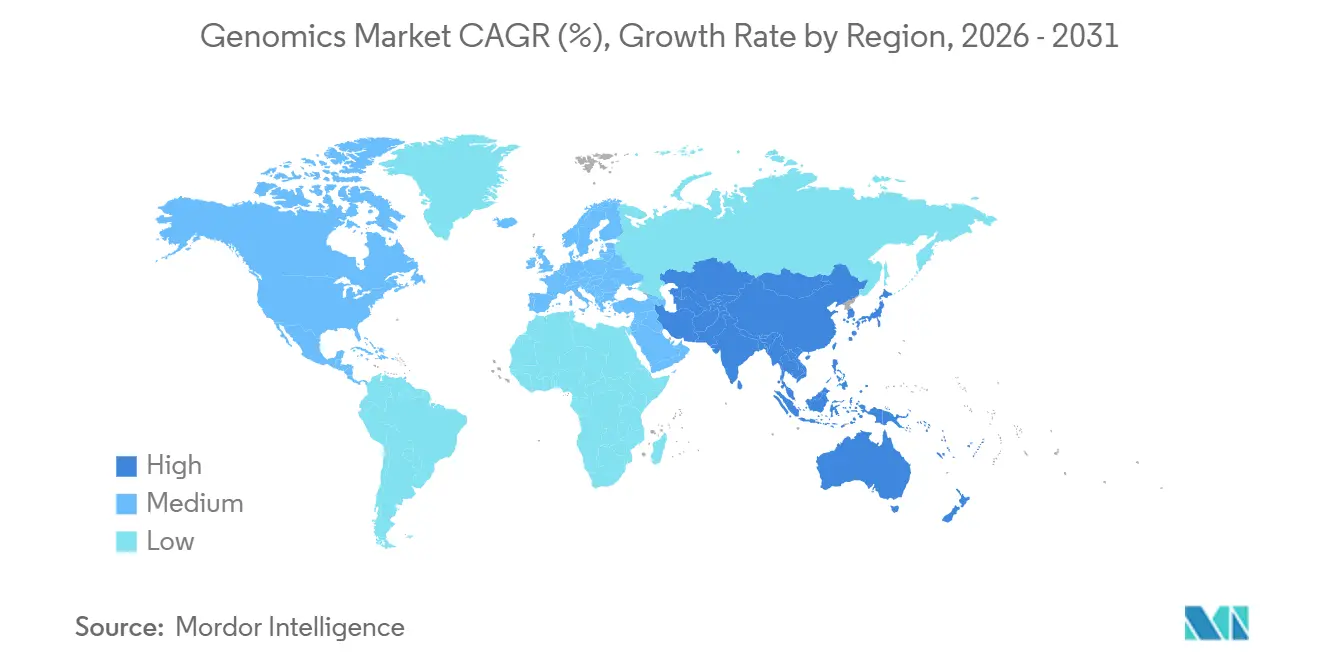

- L'Amérique du Nord a dominé avec une part de 41,45 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la génomique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse de la courbe des coûts du NGS soutient une adoption plus large | +3.2% | Mondial, plus rapide en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Les initiatives gouvernementales de méga-génome font croître la demande | +2.8% | Amérique du Nord, Europe, Chine, Inde, Japon | Long terme (≥ 4 ans) |

| Les données génomiques prêtes pour l'IA alimentent les soins préventifs à jumeau numérique | +2.5% | Amérique du Nord, UE, projets pilotes à Singapour et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Les plateformes à lecture longue et à lecture liée débloquent des variants cachés | +2.1% | Mondial, concentré dans les instituts de recherche et la R&D pharmaceutique | Court terme (≤ 2 ans) |

| Le séquençage du génome entier à faible couverture associé à l'imputation permet le dépistage de la population | +1.6% | Asie-Pacifique centrale, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Le remboursement en oncologie clinique et pour les maladies rares s'élargit | +2.4% | Amérique du Nord, Europe occidentale, Japon, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse de la courbe des coûts du NGS soutient une adoption plus large

Le séquençage d'un génome entier à 30× coûte moins de 600 USD en 2025, soit 40 % de moins qu'en 2022, après que les fabricants ont doublé la densité des cellules de flux à 48 échantillons par cycle. Les hôpitaux indiens et brésiliens exploitent désormais des séquenceurs de paillasse pour le dépistage des porteurs, réduisant le délai d'exécution de 21 jours à 72 heures. Les fournisseurs de consommables répondent en vendant des réactifs à la carte plutôt que des cartouches propriétaires. La baisse des coûts permet également des projets non cliniques ; par exemple, les éleveurs laitiers néo-zélandais séquencent 50 000 génomes bovins par an pour optimiser les rendements en protéines du lait.

Les initiatives gouvernementales de méga-génome font croître la demande

Plus de 8 millions de citoyens avaient été inscrits dans des projets génomiques nationaux à fin 2025. Le programme All of Us Research a transféré 245 000 participants vers le séquençage à lecture longue pour un phasage d'haplotypes supérieur. Le Canada a réservé 400 millions CAD pour 500 000 génomes, en insistant pour que les données résident sur des serveurs nationaux. L'initiative européenne 1+ Million Génomes a dépassé 1,2 million de séquences, mais les exigences de consentement de l'article 9 du RGPD ont ralenti les analyses transfrontalières. La Chine a archivé 3,2 millions de génomes tout en interdisant les exportations de fichiers bruts, incitant les multinationales à dupliquer leurs clusters de calcul localement. Le Japon a budgétisé 30 milliards JPY en 2025 pour intégrer les génomes tumoraux dans son registre du cancer, préparant ainsi des pipelines de données probantes du monde réel.

Les données génomiques prêtes pour l'IA alimentent les soins préventifs à jumeau numérique

Le Département américain de la Santé et des Services sociaux a mis de côté 150 millions USD pour le consortium MAGen, qui associe les ensembles de données des Instituts nationaux de la santé à des plateformes pharmaceutiques in silico[3]Département américain de la Santé et des Services sociaux, "Plan stratégique sur l'intelligence artificielle du HHS 2024," hhs.gov. Kaiser Permanente a utilisé des scores de risque polygénique en 2025 pour traiter préventivement 12 000 membres, réduisant l'incidence des infarctus du myocarde de 18 %. Le projet de directive de la FDA classe les scores pilotés par l'IA comme des logiciels réglementés et exige une validation stratifiée par ascendance. La loi européenne sur l'IA, en vigueur depuis janvier 2026, qualifie les jumeaux numériques génomiques de haut risque, retardant les lancements dans l'UE d'environ 18 mois.

Les plateformes à lecture longue et à lecture liée débloquent des variants précédemment cachés

La chimie Q20+ d'Oxford Nanopore a atteint une précision modale de 99,5 % en 2025, égalant la fidélité de la lecture courte tout en préservant les marques épigénétiques. Le système Revio de PacBio traite désormais 24 génomes par cycle à une couverture de 15× pour 400 USD chacun, rendant la détection des variants structuraux abordable pour les grandes études. Le Réseau des maladies non diagnostiquées a diagnostiqué 340 cas d'expansion de répétitions en appliquant des lectures à molécule unique. Les promoteurs pharmaceutiques utilisent des tests à lecture longue pour cartographier les éditions hors cible de CRISPR ; la FDA exige désormais une telle validation dans tous les dépôts IND d'édition du génome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les lois sur la souveraineté des données génomiques contraignent les flux de travail transfrontaliers | -1.8% | Chine, Russie, UE, émergence en Inde et au Brésil | Long terme (≥ 4 ans) |

| Pénurie de bio-informaticiens qualifiés et de conseillers en génétique | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Investissement initial élevé en capital pour les séquenceurs et les réactifs | -1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique, systèmes hospitaliers ruraux dans les marchés développés | Court terme (≤ 2 ans) |

| Contrôle croissant de l'empreinte plastique et chimique des laboratoires | -0.9% | UE, Californie, premières discussions au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lois sur la souveraineté des données génomiques contraignent les flux de travail transfrontaliers

La loi chinoise sur la protection des informations personnelles, en vigueur depuis novembre 2024, exige que les données brutes restent sur des serveurs continentaux, obligeant les fournisseurs à dupliquer leurs clusters cloud à Shanghai. En vertu de l'article 9 du RGPD, les données de l'UE ne peuvent être transférées que vers des juridictions jugées adéquates ; les États-Unis ne bénéficient pas actuellement de ce statut. Le projet indien de loi sur la protection des données personnelles numériques reflète ces restrictions, risquant de bloquer les données du projet Genome India à Bengaluru. Une enquête de l'ISCB de 2025 a montré que 62 % des startups en génomique ont abandonné des essais multinationaux parce que les coûts de localisation dépassaient 2 millions USD par territoire.

Pénurie de bio-informaticiens qualifiés et de conseillers en génétique

Les Instituts nationaux de la santé ont recensé 15 000 postes vacants en bio-informatique aux États-Unis et 8 000 en Europe à fin 2025[4]Instituts nationaux de la santé, "Développement de la main-d'œuvre en science des données génomiques," genome.gov. Son initiative de 50 millions USD pour la main-d'œuvre formera 2 000 spécialistes d'ici 2029, mais la demande dépasse l'offre. Seuls 4 200 conseillers en génétique américains étaient certifiés en 2025, alors que le besoin est de 7 500. Les hôpitaux déploient des chatbots pour le pré-dépistage, mais les assureurs allemands et français rejettent toujours les demandes de remboursement en pharmacogénomique en raison d'une pénurie de conseillers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et services : le verrouillage sur les réactifs maintient la domination des consommables

Les consommables ont capturé 57,87 % du marché de la génomique en 2025 grâce à des chimies de réactifs propriétaires qui sécurisent les revenus récurrents. Les services, cependant, progressent à un CAGR de 11,89 % à mesure que les développeurs de médicaments externalisent les charges de travail d'annotation et d'interprétation. Le DRAGEN v4.3 d'Illumina a réduit l'appel de variants de 8 heures à 45 minutes, permettant aux laboratoires de traiter 500 génomes par jour sur un seul NovaSeq X. Les instruments restent capitalistiques, mais Oxford Nanopore a vendu 340 unités PromethION 2 Solo au cours du premier trimestre 2025 à 225 000 USD chacune.

Les marges se déplacent vers les logiciels à mesure que les régulateurs exigent la transparence algorithmique. La directive de la FDA publiée en 2025 exige que les moteurs d'interprétation des variants divulguent la provenance de leurs données d'entraînement et la précision stratifiée par ascendance. Les hôpitaux intègrent des liens LIMS aux dossiers électroniques, réduisant les erreurs de transcription qui ont causé 120 événements indésirables en 2024. Le séquençage en tant que service prospère en Asie-Pacifique, où le menu de paiement par échantillon de BGI a sous-coté les offres occidentales de 30 %, remportant 18 % des volumes de diagnostics en 2025.

Par technologie : le séquençage à lecture longue perturbe la domination du séquençage à lecture courte

Les plateformes de séquençage ont représenté 34,27 % du marché de la génomique en 2025, mais les chimies à lecture longue se développent à un CAGR de 13,78 %. Les acteurs établis du séquençage à lecture courte persistent pour les panels d'oncologie ciblée, mais l'incapacité à résoudre les variations du nombre de copies et les expansions de répétitions limite leur pertinence future. Le séquençage du génome entier à faible couverture remplace désormais les puces pour le risque polygénique à coût équivalent. La chimie Q20+ d'Oxford Nanopore a atteint une précision de 99,5 %, rendant la conformité clinique accessible, tandis que le Revio de PacBio a atteint 400 USD par génome à une profondeur de 15×. Le barcoding à lecture liée de 10x Genomics phase des haplotypes de mégabases pour 150 USD par échantillon, comblant un écart budgétaire. L'automatisation de l'extraction de QIAGEN réduit le temps de manipulation de 70 %, bien que les prix des systèmes à 80 000 USD limitent l'adoption aux laboratoires centraux.

Par application : la médecine de précision dépasse la croissance des diagnostics

Les diagnostics ont représenté 29,97 % du chiffre d'affaires en 2025, portés par le DPNI et les biopsies liquides. La médecine de précision et personnalisée mène désormais la croissance, avec un CAGR de 12,26 %, après que le CMS a commencé à rembourser 3 200 USD pour le profilage complet, augmentant les commandes de FoundationOne CDx de 35 % en 2025. Guardant360 CDx, approuvé pour 14 types de tumeurs, réduit l'initiation du traitement de 12 jours et prolonge la survie médiane sans progression de 2,3 mois dans le cancer colorectal métastatique. Les développeurs de médicaments s'appuient sur des critères d'évaluation génomiques ; 42 % des essais de phase II en oncologie déposés en 2025 ont été stratifiés par charge mutationnelle tumorale. Les applications agricoles progressent également : l'USDA a séquencé 120 000 génomes bovins en 2025 pour réduire les émissions de méthane de 15 % par kilogramme de lait.

Par utilisateur final : la R&D pharmaceutique stimule l'adoption la plus rapide

Les laboratoires de diagnostic et de référence ont représenté 34,41 % du chiffre d'affaires 2025 et les entreprises pharmaceutiques et biotechnologiques croissent à un CAGR de 10,86 %. Les hôpitaux hésitent car les budgets d'investissement restent serrés et la couverture Medicare est inégale ; 38 % ont différé l'achat de nouveaux séquenceurs en 2025. Le projet de génome tumoral de 50 000 patients d'AstraZeneca et Illumina a identifié 14 cibles médicamenteuses en 2025. Eurofins a traité l'annotation externalisée pour 12 commanditaires, réduisant les coûts par échantillon à 85 USD.

Analyse géographique

L'Amérique du Nord a représenté 41,45 % du chiffre d'affaires 2025, grâce à la convergence du financement des Instituts nationaux de la santé, de la clarté réglementaire de la FDA et du remboursement Medicare. Les États-Unis ont traité 1,8 million de génomes cliniques en 2025, en hausse de 22 % d'une année sur l'autre, portés par l'adoption du DPNI et des biopsies liquides. Le Canada investit 400 millions CAD pour un demi-million de génomes, imposant un stockage national pour satisfaire aux règles fédérales de confidentialité. Le Mexique reste contraint car seulement 12 % des assureurs privés couvraient les tests en 2025.

L'Europe a séquencé 1,1 million de génomes cliniques dans le cadre de l'initiative 1+ Million Génomes, mais les obstacles au consentement du RGPD ralentissent les analyses multinationales. Le Service de médecine génomique du NHS a testé 85 000 patients atteints de cancer en 2025, réduisant le délai d'accès à la thérapie ciblée de 16 jours. La France rembourse les tests BRCA1/2 mais pas les scores polygéniques, et les payeurs allemands ne couvrent que 8 panels de médicaments pharmacogénomiques.

L'Asie-Pacifique devrait dépasser toutes les régions avec un CAGR de 12,14 %. La Chine stocke 3,2 millions de génomes mais interdit l'exportation de données brutes, obligeant les multinationales à dupliquer leurs clusters informatiques. Le DNBSEQ-T20×2 de BGI traite 40 génomes pour 300 USD chacun, s'emparant de 32 % du segment diagnostics en Chine en 2025. L'Inde a catalogué 10 000 génomes, révélant des variants absents des panels occidentaux et informant le dépistage néonatal à partir de 2026. Le Japon a alloué 30 milliards JPY pour intégrer les génomes tumoraux aux résultats cliniques, ouvrant des études de données probantes du monde réel. La Corée du Sud et l'Australie ont élargi la couverture des maladies rares, réduisant les odyssées diagnostiques à 18 mois.

Paysage concurrentiel

Le marché de la génomique est modérément concentré. Illumina a expédié plus de 1 200 unités NovaSeq X fin 2025, mais Oxford Nanopore et PacBio captent la demande en variants structuraux grâce à des améliorations de la précision de la lecture longue. Illumina a acquis les brevets de lecture liée de Complete Genomics début 2025 pour contrer l'avancée du Chromium de 10x Genomics. Thermo Fisher regroupe désormais les séquenceurs Ion Torrent avec les kits de préparation Applied Biosystems, favorisant un verrouillage de bout en bout.

Des opportunités d'espaces blancs apparaissent dans le séquençage du génome entier à faible couverture à moins de 100 USD, ce qui pourrait permettre la surveillance de la tuberculose ; le CDC pilote des séquenceurs portables dans 12 laboratoires d'État. Les plateformes d'omique spatiale ajoutent une nouvelle couche : le Visium HD de 10x Genomics cartographie l'expression génique à une résolution sous-cellulaire, aidant les entreprises pharmaceutiques à visualiser les niches de résistance. Des acteurs logiciels tels que SOPHiA GENETICS exploitent l'apprentissage fédéré dans 300 hôpitaux sans déplacer les données brutes, contournant les goulots d'étranglement du RGPD.

Les cadres de conformité se renforcent. L'accréditation ISO 15189 et le Règlement européen sur les dispositifs de diagnostic in vitro, en vigueur depuis mai 2025, imposent des charges documentaires qui favorisent les acteurs établis dotés de systèmes qualité matures. Les fournisseurs se différencient sur les courbes débit-précision et l'ouverture des formats de fichiers ; les formats propriétaires entravent les analyses multiplateformes, incitant les acheteurs à se tourner vers les adoptants de normes ouvertes.

Leaders du secteur de la génomique

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : PacBio et Berry Genomics ont obtenu l'enregistrement de dispositif médical de classe III pour le système Sequel II CNDx auprès de la NMPA chinoise.

- Octobre 2025 : Genomics Plc a dévoilé Mystra, une plateforme de génétique humaine pilotée par l'IA conçue pour accélérer la découverte de cibles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la génomique comme le chiffre d'affaires total généré à l'échelle mondiale à partir des consommables, instruments, logiciels et services de laboratoire ou d'analyse associés, utilisés pour séquencer, cartographier, éditer ou interpréter des génomes complets sur des échantillons humains, animaux, végétaux et microbiens. Nous traitons les modules bioinformatiques auxiliaires uniquement lorsqu'ils sont intégrés à un flux de travail d'analyse génomique.

Exclusion du périmètre : nous n'incluons pas les honoraires autonomes de conseil génétique ni les abonnements de stockage de données purement en cloud vendus sans composantes de séquençage ou d'analyse en laboratoire humide.

Aperçu de la segmentation

- Par produit et services

- Consommables

- Réactifs

- Kits

- Microplaques

- Instruments et systèmes

- Plateformes NGS

- Machines PCR

- Scanners de micropuces

- Logiciels et informatique

- Suites d'analyse

- Systèmes de gestion de l'information de laboratoire (LIMS)

- Aide à la décision pilotée par l'IA

- Services

- Séquençage en tant que service

- Analyse de données

- Conseil

- Consommables

- Par technologie

- Réaction en chaîne par polymérase (PCR)

- Séquençage (NGS à lecture courte)

- Séquençage à lecture longue / à molécule unique

- Micropuce

- Extraction et purification d'acides nucléiques

- Autres techniques

- Par application

- Diagnostics

- Découverte et développement de médicaments

- Médecine de précision / personnalisée

- Génomique agricole et animale

- Médecine légale et généalogie

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic et de référence

- Instituts et centres de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des généticiens cliniciens, des chefs de produit pour plateformes de séquençage, des responsables des achats de laboratoire et des spécialistes du remboursement en Amérique du Nord, en Europe, en Asie-Pacifique et dans la région du Golfe. Ces discussions nous ont aidés à valider les capacités moyennes de traitement, les cycles de renouvellement des réactifs, les fourchettes de prix des services et, surtout, les intentions d'achat futures qui ne sont pas visibles dans les communications publiques.

Recherche documentaire

Nous commençons par des ensembles de données publics de premier rang tels que le suivi des financements du National Human Genome Research Institute, les registres du cancer de l'Organisation mondiale de la Santé, les Statistiques de santé de l'OCDE et les codes de fret douanier identifiant les séquenceurs de nouvelle génération ; ceux-ci établissent les signaux de demande de référence. Nous explorons également les familles de brevets via Questel, examinons les autorisations de dispositifs publiées par la US FDA et l'Agence européenne des médicaments, et analysons les études évaluées par des pairs archivées sur PubMed pour les courbes d'adoption technologique.

Nos analystes recoupent ensuite les mises à jour des associations professionnelles (Genome Canada, European Biotechnology Association), les rapports 10-K des entreprises accessibles via D&B Hoovers, et les flux d'actualités agrégés dans Dow Jones Factiva pour vérifier les évolutions de prix et les annonces d'expansion avant que les chiffres n'intègrent le modèle. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont guidé la collecte de preuves, la validation et la clarification.

Dimensionnement du marché et prévisions

Nous reconstituons le marché de manière descendante, en partant du nombre de séquenceurs installés, du débit de traitement déclaré (gigabases) et du prix moyen par équivalent génome humain entier, qui sont ensuite multipliés pour dériver un volume de demande ; les résultats sont corroborés par des agrégations fournisseurs de l'ASP échantillonné × volume et des vérifications de canaux. Les variables clés comprennent le nombre de tests génomiques remboursés pour 1 000 habitants, les dépenses des programmes gouvernementaux en séquençage à grande échelle, le coût moyen des consommables par gigabase, la part des analyses cliniques par rapport aux analyses de recherche, et les lancements annuels de plateformes à haut débit. Une régression multivariée sur ces facteurs produit la prévision de base, tandis que l'analyse de scénarios ajuste les résultats en fonction des chocs réglementaires ou de remboursement. Les lacunes ascendantes, telles que les volumes des laboratoires privés dans les économies émergentes, sont comblées par des proxies régionaux pondérés convenus lors des appels d'experts.

Cycle de validation des données et de mise à jour

Nous soumettons chaque actualisation trimestrielle à des contrôles de variance et d'anomalies, comparons les résultats avec les relevés externes d'expéditions et les annonces de financement, puis acheminons le classeur vers une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés une fois par an, avec une mise à jour intermédiaire déclenchée par des événements significatifs tels que le lancement d'une plateforme disruptive ou une nouvelle initiative nationale en matière de génome.

Pourquoi la référence génomique de Mordor inspire confiance

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises définissent la génomique différemment, choisissent des années de base variables ou fixent des hypothèses de change à des dates différentes.

Les principaux facteurs d'écart comprennent des périmètres limités aux seuls produits, une inflation optimiste de l'ASP ou des cadences de mise à jour plus lentes. Le modèle de Mordor intègre les services aux côtés des produits, est actualisé annuellement et convertit les revenus aux taux de change contemporains, de sorte que les clients disposent d'une référence équilibrée et à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 59,28 Md USD (2025) | Mordor Intelligence | - |

| 37,89 Md USD (2024) | Global Consultancy A | Exclut les services et s'appuie principalement sur les dépôts publics des entreprises |

| 42,60 Md USD (2024) | Market Data Firm B | Ne comptabilise que les produits et applique une majoration de prix uniforme dans toutes les régions |

| 30,75 Md USD (2024) | Industry Analyst C | Utilise les moyennes de change de l'année précédente et omet les nouveaux taux d'adoption diagnostique |

Nous estimons que cette comparaison démontre que nos choix de périmètre rigoureux, notre ensemble de variables multi-sources et nos mises à jour régulières fournissent la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le marché de la génomique entre 2026 et 2031 ?

Le marché de la génomique devrait croître à un CAGR de 11,37 % sur la période 2026-2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 12,14 % grâce aux programmes nationaux de génome et aux règles locales de résidence des données.

Pourquoi les plateformes de séquençage à lecture longue gagnent-elles en dynamique ?

La précision dépasse désormais 99 %, permettant une détection fiable des variants structuraux pour les essais de thérapie génique et les diagnostics des maladies rares.

Quelle est la taille actuelle du segment des consommables ?

Les consommables ont généré 57,87 % du chiffre d'affaires 2025, reflétant le verrouillage sur les réactifs des séquenceurs installés.

Quel est le principal frein aux échanges transfrontaliers de données génomiques ?

Les lois sur la souveraineté des données en Chine, dans l'UE et dans plusieurs marchés émergents empêchent les transferts de données brutes, forçant des investissements en infrastructure redondante.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les entreprises pharmaceutiques et biotechnologiques progressent à un CAGR de 10,86 % à mesure qu'elles intègrent la génomique dans la conception des essais cliniques et la découverte de médicaments.

Dernière mise à jour de la page le: