Taille et part du marché du séquençage de l'ADN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.08 Milliards de dollars |

| Taille du Marché (2031) | 40.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.58% CAGR |

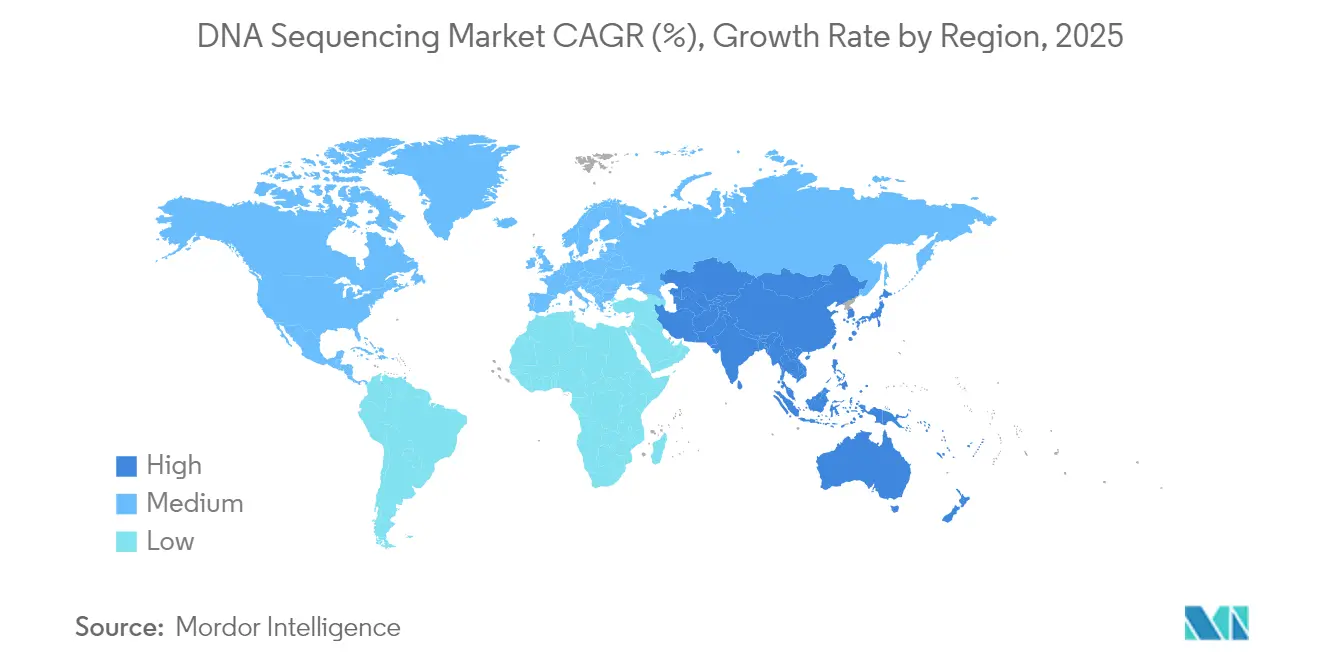

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

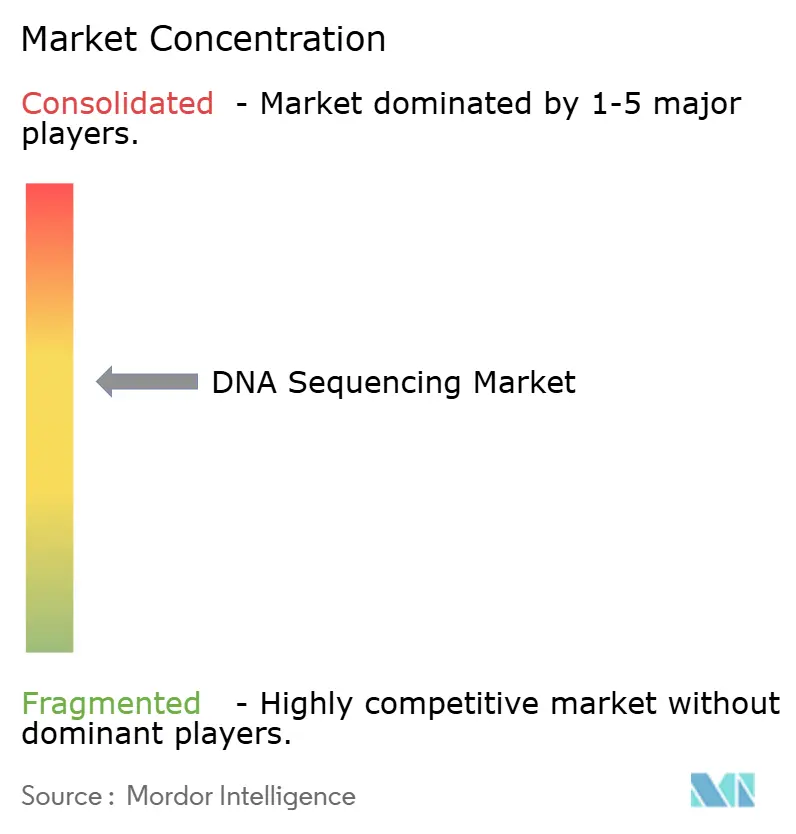

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du séquençage de l'ADN par Mordor Intelligence

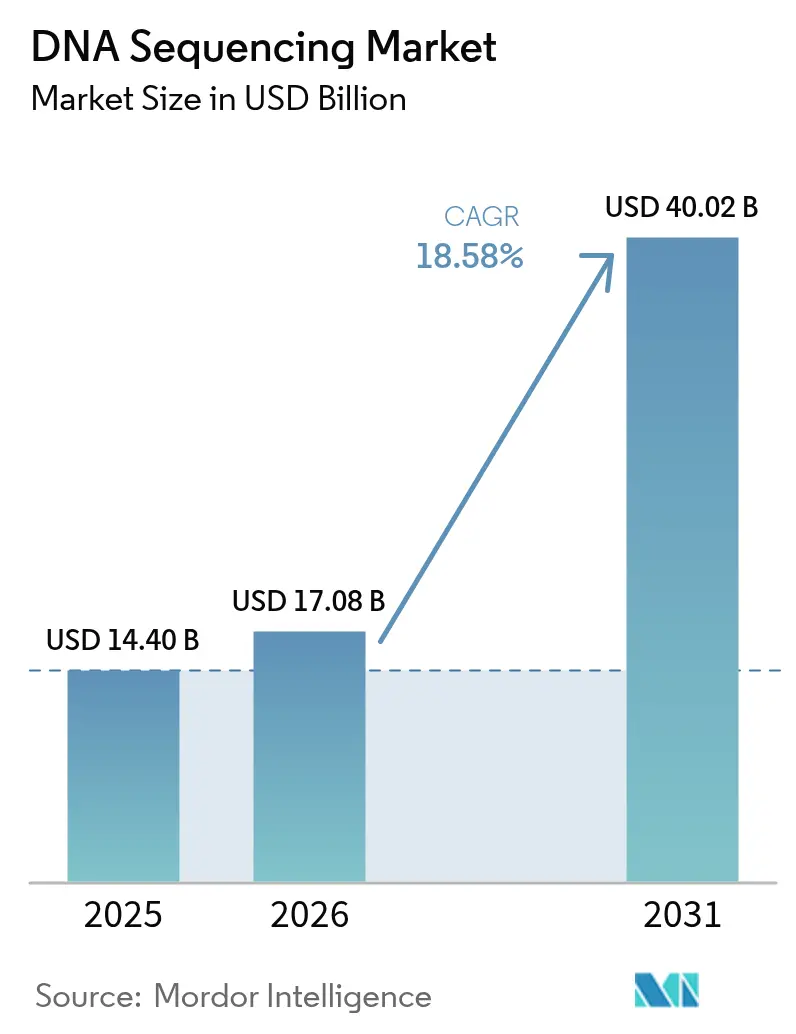

La taille du marché du séquençage de l'ADN en 2026 est estimée à 17,08 milliards USD, en hausse par rapport à la valeur de 2025 de 14,4 milliards USD, avec des projections pour 2031 affichant 40,02 milliards USD, croissant à un CAGR de 18,58 % sur la période 2026-2031. La demande se déplace de la découverte académique vers les tests cliniques de routine en oncologie, dans les maladies rares et dans la surveillance des maladies infectieuses. Une baisse soutenue du coût par génome, une expansion régulière du remboursement et des programmes de médecine de précision financés par les gouvernements élargissent l'accès des patients tout en augmentant les bases d'instruments installés. Les plateformes à lecture longue de type nanopore et autres érodent la domination des lectures courtes en résolvant des régions génomiques complexes, tandis que la bioinformatique en nuage et les pipelines d'intelligence artificielle rationalisent l'interprétation et réduisent les délais d'exécution. Néanmoins, la fragmentation des règles de confidentialité des données et les risques géopolitiques liés aux chaînes d'approvisionnement augmentent les coûts de conformité et menacent la continuité des réactifs, tempérant l'élan de croissance.

Points clés du rapport

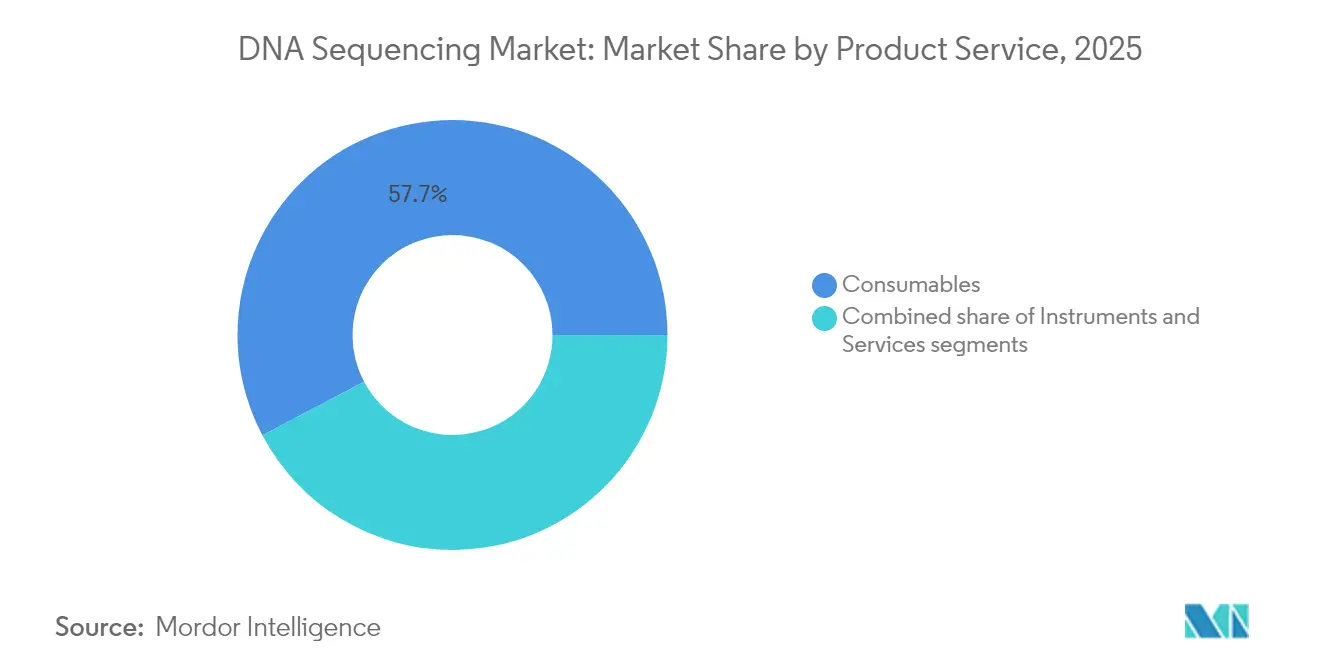

- Par produit et service, les consommables détenaient 57,73 % de la part du marché du séquençage de l'ADN en 2025, tandis que le séquençage en tant que service devrait progresser à un CAGR de 17,85 % jusqu'en 2031.

- Par technologie de séquençage, le séquençage de nouvelle génération représentait 80,98 % de la part du marché du séquençage de l'ADN en 2025 ; le séquençage par nanopore est prévu pour afficher un CAGR de 27,62 % entre 2026 et 2031.

- Par étape de flux de travail, les activités de séquençage ont capturé 44,92 % de la taille du marché du séquençage de l'ADN en 2025, tandis que l'analyse et le stockage des données devraient progresser à un CAGR de 19,55 % jusqu'en 2031.

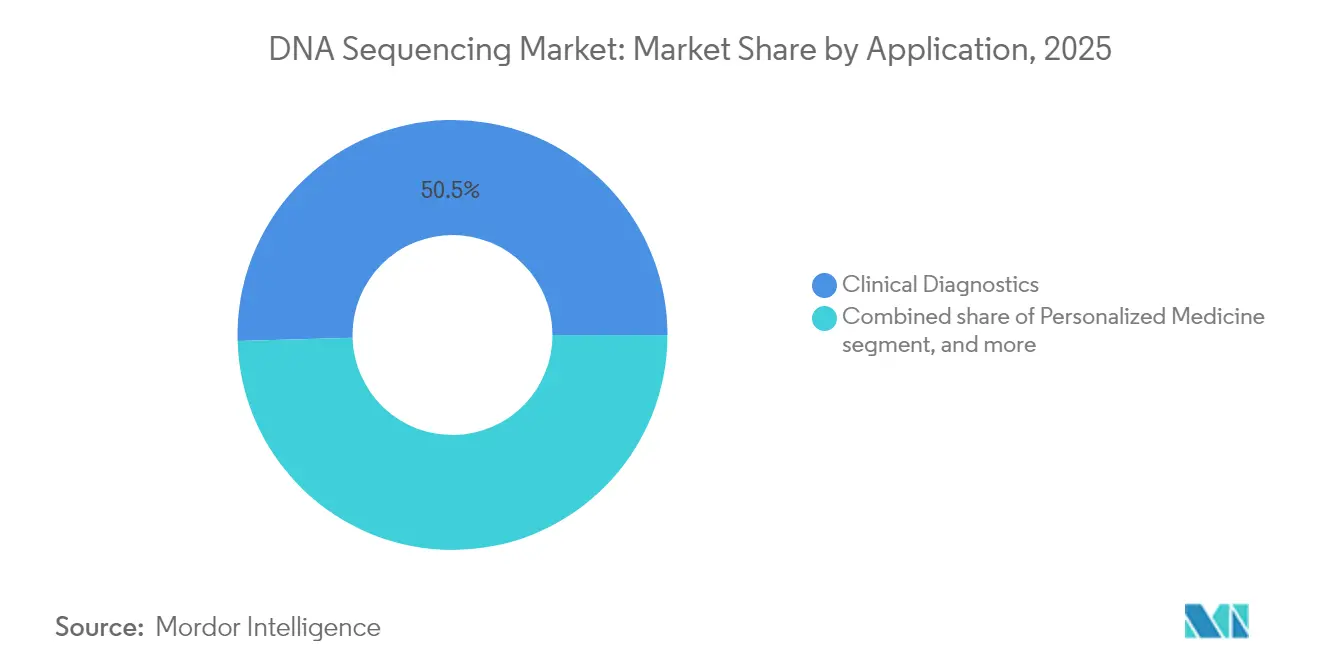

- Par application, le diagnostic clinique représentait 50,45 % du chiffre d'affaires en 2025 et le diagnostic oncologique progresse à un CAGR de 18,95 % sur la période 2026-2031.

- Par utilisateur final, les établissements académiques contrôlaient 39,78 % de la taille du marché du séquençage de l'ADN en 2025, tandis que les hôpitaux et les laboratoires cliniques devraient croître à un CAGR de 16,72 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,12 %, tandis que l'Amérique du Nord a conservé une part de chiffre d'affaires de 44,65 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du séquençage de l'ADN

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse du coût par génome avec des plateformes à débit plus élevé | +2.0% | Mondial | Long terme (≥ 4 ans) |

| Remboursement plus large et approbations pour le séquençage clinique | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de médecine de précision et de génomique des populations | +1.5% | États-Unis, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la découverte de médicaments basée sur la génomique et des diagnostics compagnons | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Expansion des flux de travail à lecture longue, à cellule unique et multi-omiques | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Croissance du séquençage en tant que service et de la bioinformatique en nuage | +1.0% | Mondial (plus forte dans les pôles développés) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse du coût par génome révolutionne l'accès

Le séquençage d'un génome humain entier est passé de 1 million USD en 2007 à moins de 600 USD en 2025, permettant une utilisation courante dans les hôpitaux communautaires. Le NovaSeq X d'Illumina ramène ce chiffre en dessous de 200 USD, et Ultima Genomics commercialise un génome à 100 USD, modifiant l'allocation budgétaire en faveur des outils d'interprétation des données. Les centres d'oncologie du Royaume-Uni déploient désormais le séquençage du génome entier pour les cancers pédiatriques, et l'Allemagne et la Suède pilotent des programmes similaires[1]Service national de santé, "Mise à jour du service de médecine génomique 2024," nhs.uk. Les fournisseurs pivotent des ventes de matériel vers des solutions spécifiques aux applications ; l'acquisition de Fluent BioSciences par Illumina renforce les portefeuilles de tests à cellule unique, soulignant un glissement vers des offres à marges plus élevées et riches en logiciels. À mesure que les coûts approchent des niveaux de commodité, la concurrence se concentre sur la chimie différenciée et les écosystèmes bioinformatiques.

Un remboursement plus large accélère l'adoption clinique

Les Centers for Medicare & Medicaid Services ont élargi la couverture nationale pour le séquençage de nouvelle génération dans les tumeurs solides en 2024, supprimant un obstacle majeur à l'adoption. Le National Comprehensive Cancer Network recommande désormais le séquençage du génome entier pour la leucémie myéloïde aiguë, consolidant davantage la demande clinique. Pourtant, le remboursement reste inégal chez les assureurs privés et les assureurs européens, incitant les fournisseurs à investir dans des dossiers de preuves d'économie de la santé et des équipes d'éducation des payeurs. Les déterminations de couverture locale ciblent de plus en plus des utilisations à haute valeur ajoutée telles que la stratification du risque des nodules pulmonaires indéterminés, créant des vents favorables supplémentaires.

Les programmes gouvernementaux de médecine de précision stimulent l'infrastructure

L'Institut national de recherche sur le génome humain des États-Unis consacre 5,3 millions USD par an à l'intégration de la génomique dans les soins courants, tandis que l'initiative nationale de médecine de précision de Singapour s'associe à PacBio et Oxford Nanopore pour générer des génomes de référence à lecture longue pour les populations asiatiques. Les projets européens Horizon consacrent des financements sous forme de subventions au développement de scores de risque polygénique pour les ascendances sous-représentées. Ces programmes fournissent des placements de séquenceurs, des échantillons de biobanques et des procédures opérationnelles standardisées qui, collectivement, abaissent les barrières à l'entrée commerciale et élargissent le marché du séquençage de l'ADN.

La découverte de médicaments basée sur la génomique élargit les applications

Les développeurs pharmaceutiques s'appuient de plus en plus sur le séquençage à grande échelle pour la validation des cibles et les diagnostics compagnons. Illumina pilote un test de maladie résiduelle minimale par séquençage du génome entier pour les tumeurs solides, permettant la détection précoce des rechutes. Les plateformes d'intelligence artificielle entraînées sur des ensembles de données multi-omiques accélèrent les cycles de découverte de candidats médicaments, le segment de l'intelligence artificielle en bioinformatique étant prévu pour dépasser 37 milliards USD d'ici 2029[2]Agence américaine des produits alimentaires et médicamenteux, "Cadre de l'intelligence artificielle dans le développement de médicaments," fda.gov. Les orientations de la FDA sur les essais cliniques décentralisés permettent la collecte à distance d'échantillons génomiques, élargissant la participation des patients et consolidant le séquençage comme épine dorsale du développement futur des médicaments.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des systèmes à haut débit | −1.6% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en bioinformatique et goulots d'étranglement dans l'analyse | −1.4% | Mondial (aigu dans les marchés émergents) | Moyen terme (2-4 ans) |

| Paysage réglementaire mondial fragmenté et cadre de confidentialité des données | −1.3% | Amérique du Nord, UE, commerce transfrontalier | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les réactifs critiques et les cellules de flux | −1.1% | Mondial (notamment les corridors États-Unis–Chine) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts d'investissement élevés créent des barrières à l'entrée sur le marché

Un instrument à haut débit de premier rang peut dépasser 1 million USD, avec des contrats de maintenance annuels ajoutant des frais généraux significatifs. Les laboratoires de plus petite taille diffèrent l'acquisition ou s'appuient sur des modèles de location de réactifs et des installations centralisées mutualisées. Element Biosciences tente de démocratiser l'accès avec le système AVITI à 289 000 USD, qui affiche des coûts d'exploitation de 2 à 5 USD par gigabase, mais l'économie du modèle rasoir-et-lames favorise toujours les acteurs établis qui contrôlent l'approvisionnement en consommables. Les exigences en capital ralentissent donc l'expansion dans les environnements à faibles ressources et renforcent les économies d'échelle pour les fournisseurs établis.

Les goulots d'étranglement en bioinformatique limitent l'extraction de valeur

Le débit des séquenceurs continue de doubler, tandis que la demande de professionnels en science des données a bondi de 42 % depuis 2018. Les pénuries d'expertise en Python, SQL et R retardent l'interprétation des variants, limitant l'utilité clinique. Les efforts d'automatisation tels que le pipeline DRAGEN d'Illumina et l'annotation pilotée par l'intelligence artificielle de DNAnexus-Intelliseq atténuent mais n'éliminent pas ces lacunes. L'appel de variants structuraux complexes et la curation de nouveaux variants rares nécessitent encore une révision manuelle, limitant la vitesse à laquelle les utilisateurs finaux peuvent traduire les données de séquençage en décisions exploitables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les revenus récurrents des consommables dominent les modèles opérationnels

Les consommables ont généré 57,73 % du chiffre d'affaires en 2025 grâce aux cellules de flux et aux kits de réactifs propriétaires que les utilisateurs doivent recommander à chaque analyse, soulignant le modèle rasoir-et-lames qui soutient le marché du séquençage de l'ADN. Les marges sur la chimie dépassent régulièrement celles des instruments, finançant des cycles de renouvellement de produits accélérés. Les services, notamment le séquençage en tant que service et l'analyse de données, progressent à un CAGR de 17,85 % à mesure que les laboratoires externalisent les charges de travail informatiques complexes et de conformité.

L'innovation en matière de consommables se concentre désormais sur la réduction des coûts et l'augmentation du débit. Ultima Genomics passe à des plaquettes non structurées qui réduisent les dépenses de lithographie et facilitent la fabrication à grande échelle. Pendant ce temps, des prestataires de services tels que DNAnexus associent le calcul en nuage, la conformité et l'interprétation par intelligence artificielle pour fournir des rapports exploitables de bout en bout plutôt que des données brutes, renforçant la fidélisation des clients. Ensemble, ces évolutions positionnent les consommables récurrents et les services gérés comme le moteur vital du marché du séquençage de l'ADN.

Par technologie de séquençage : les plateformes à lecture courte dominent encore mais les solutions à lecture longue comblent l'écart

Les instruments à lecture courte de nouvelle génération ont capturé 80,98 % du chiffre d'affaires en 2025 grâce à des flux de travail cliniques validés, une haute précision et de larges menus de tests. Le séquençage par nanopore est le sous-segment à la croissance la plus rapide avec un CAGR de 27,62 %, propulsé par des lectures longues en temps réel qui résolvent les variants structuraux et les profils de méthylation. La chimie SPRQ de PacBio ramène les coûts du génome humain HiFi en dessous de 500 USD, améliorant l'accessibilité pour les études de population.

Le PromethION 2 Integrated d'Oxford Nanopore délivre jusqu'à 290 Gb par cellule de flux avec un calcul embarqué, tandis que sa précision de 99,7 % au niveau des nucléotides renforce la crédibilité clinique. Les fournisseurs promeuvent de plus en plus des pipelines hybrides qui combinent l'économie des lectures courtes avec le contexte des lectures longues, élargissant les scénarios d'utilisation de l'oncologie à la métagénomique et à la transcriptomique. L'intensité concurrentielle accélère donc le rythme d'innovation dans les deux régimes de longueur de lecture.

Par étape de flux de travail : l'analyse des données devient le principal moteur de croissance

Le séquençage lui-même a conservé 44,92 % du chiffre d'affaires de 2025, mais l'analyse et le stockage des données devraient croître de 19,55 % par an jusqu'en 2031. Cette croissance reflète l'augmentation des tailles de fichiers provenant des projets multi-omiques et le besoin clinique d'une interprétation rapide et fiable. Le DRAGEN 4.3 d'Illumina introduit la cartographie par graphe multi-génome, tandis que des outils tels que Sniffles2 affinent l'appel de variants structuraux dans les fichiers à lecture longue.

L'automatisation des laboratoires s'étend en amont à la préparation des échantillons, avec des kits de bibliothèque à faible apport et multicanaux réduisant le temps de manipulation et les déchets de réactifs. Les pipelines en nuage démocratisent le calcul haute performance, permettant aux hôpitaux de taille intermédiaire de contourner l'investissement en serveurs locaux. À mesure que le remboursement lie le paiement à des rapports exploitables plutôt qu'à des séquences brutes, la valeur migre vers l'informatique, consolidant l'analyse comme la couche de revenus à la croissance la plus rapide sur le marché du séquençage de l'ADN.

Par application : le diagnostic dépasse la recherche comme principal contributeur au chiffre d'affaires

Le diagnostic clinique a produit 50,45 % des ventes en 2025, dépassant les utilisations de recherche pour la première fois. L'oncologie stimule l'adoption, avec le profilage génomique complet gagnant l'approbation des payeurs jusqu'en 2031. L'ASCO souligne le séquençage de l'ARN pour capturer les fusions que les tests ADN peuvent manquer, élargissant la boîte à outils clinique.

Les applications dans les maladies rares, la pharmacogénomique et la santé reproductive se développent également. Une cohorte roumaine de cancer du poumon a observé des variants exploitables chez 74,8 % des patients via le séquençage de nouvelle génération en amont, bien que seulement 35,3 % aient accédé à une thérapie adaptée en raison des obstacles liés au remboursement et au statut de performance. Les tests de maladie résiduelle moléculaire visent à fournir une surveillance longitudinale du cancer, ouvrant la voie à des tests récurrents des patients et à des revenus soutenus pour le marché du séquençage de l'ADN.

Par utilisateur final : les centres académiques sont pionniers, les hôpitaux élargissent l'adoption

Les établissements académiques ont représenté 39,78 % du chiffre d'affaires de 2025, tirant parti des financements par subventions pour piloter des flux de travail à cellule unique et d'omique spatiale. Les hôpitaux et les laboratoires cliniques devraient croître de 16,72 % par an jusqu'en 2031, à mesure que les plateformes clés en main simplifient la validation et le reporting. Le MiSeq i100 d'Illumina offre des analyses de quatre heures et des réactifs à température ambiante, permettant la détection de pathogènes le jour même dans les contextes de soins urgents.

Les entreprises pharmaceutiques et biotechnologiques intègrent le séquençage dans la découverte de cibles, la stratification des patients et le co-développement de diagnostics compagnons, fournissant un flux régulier de travaux de séquençage sous contrat. Les utilisateurs de niche en génétique médico-légale et en bien-être des consommateurs ajoutent un volume supplémentaire, bien qu'ils soulèvent des considérations de confidentialité et d'éthique nécessitant des cadres de gouvernance robustes.

Analyse géographique

L'Amérique du Nord a représenté 44,65 % du chiffre d'affaires de 2025, portée par l'élargissement de la couverture Medicare, l'abondance du capital-risque et un cadre favorable de la FDA. Les Instituts nationaux de la santé canalisent des subventions pluriannuelles vers des initiatives sur les génomes des maladies rares et du cancer, tandis que les lois sur les infrastructures incitent à la biofabrication. La législation américaine proposée restreignant les fournisseurs génomiques chinois menace toutefois les flux de réactifs et augmente les coûts de stockage pour les laboratoires nationaux.

L'Asie-Pacifique est positionnée pour être le territoire à la croissance la plus rapide avec un CAGR de 19,12 %, portée par des projets de séquençage à l'échelle de la population et une augmentation des dépenses de santé. La Chine domine les volumes grâce aux registres de cancer hospitaliers et aux tests en accès direct, tandis que le programme de population à lecture longue de Singapour vise à créer un génome de référence asiatique de haute qualité qui sous-tend les tests régionaux. L'Inde annonce des réseaux de biobanques dans le cadre de sa Mission nationale de génomique, bien que le remboursement disparate entrave le déploiement clinique.

L'Europe maintient une part significative grâce à des systèmes de santé financés par des fonds publics qui intègrent les tests génomiques dans les soins courants. Le Règlement général sur la protection des données impose des protocoles de consentement stricts et des règles de transfert transfrontalier de données, augmentant les coûts de conformité. Genomics England au Royaume-Uni vise 5 millions de génomes entiers, l'Allemagne finance la numérisation hospitalière pour l'intégration des données génomiques, et le plan national français développe les pilotes de dépistage néonatal. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud restent naissants mais investissent dans le séquençage oncologique et la surveillance des maladies infectieuses à mesure que les coûts baissent et que les laboratoires mobiles se répandent dans les cliniques éloignées.

Paysage réglementaire

L'environnement réglementaire pour le séquençage de l'ADN est façonné par différentes voies pour les diagnostics in vitro et par un examen plus strict des méthodes de séquençage de nouvelle génération utilisées dans les thérapies avancées. Aux États-Unis, la supervision de la FDA pour les tests basés sur le séquençage de nouvelle génération couvre la classification des dispositifs et les attentes de performance pour le profilage tumoral (par exemple, 21 CFR 866.6080). En avril 2026, l'agence a émis un projet de directive sur l'évaluation de la sécurité de l'édition du génome dans les produits de thérapie génique humaine utilisant le séquençage de nouvelle génération, ce qui renforce les attentes en matière de performance analytique et de fiabilité bioinformatique dans les applications à risque plus élevé.

En Europe, le Règlement relatif aux dispositifs de diagnostic in vitro (IVDR, UE 2017/746) continue de renforcer les exigences d'évaluation de la conformité pour les panneaux de séquençage de nouvelle génération, augmentant l'importance des organismes notifiés et des systèmes qualité pour les fabricants vendant dans les systèmes de santé de l'UE. Les délais de transition restent un ancrage de planification clé, avec des échéances IVDR fixées au 31 décembre 2027 pour les dispositifs de classe D et au 31 décembre 2028 pour les dispositifs de classe C. Parallèlement aux règles relatives aux dispositifs, les efforts de normalisation tels que les matériaux de référence de métagénomique du NIST (par exemple, RM 8375 et RM 8376) et les travaux du NIST sur la cybersécurité des données génomiques et les cadres de confidentialité sont de plus en plus utilisés pour évaluer les performances de séquençage et la gestion des données dans les flux de travail réglementés.

Paysage concurrentiel

Le marché du séquençage de l'ADN est modérément concentré. Illumina conserve près de 66 % des placements mondiaux grâce à ses familles MiSeq, NextSeq et NovaSeq. Oxford Nanopore et PacBio sont en concurrence dans des niches à lecture longue, tandis qu'Element Biosciences défie l'économie des instruments de paillasse avec le coût d'exploitation de 2 à 5 USD par gigabase du système AVITI.

Les acquisitions stratégiques façonnent la concurrence. Illumina a acquis Fluent BioSciences pour ses capacités de tests à cellule unique, et Hitachi High-Tech a acquis Nabsys pour commercialiser la cartographie électronique du génome. La chimie SPRQ de PacBio réduit les écarts de coûts, et des nouveaux entrants tels que 454.bio visent à fournir des séquenceurs à code source ouvert à environ 33 USD par analyse, ciblant les marchés éducatifs.

La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation concurrentielle face aux restrictions américaines proposées sur les fournisseurs de génomique chinois. Les fournisseurs diversifient leurs empreintes de fabrication de réactifs et concluent des accords de deuxième source. Des opportunités d'espace blanc persistent dans le séquençage au point de soins, les instruments entièrement automatisés de l'échantillon au rapport, et les plateformes d'analyse intégrées qui facilitent le goulot d'étranglement bioinformatique.

Leaders du secteur du séquençage de l'ADN

Merck KGaA

Thermo Fisher Scientific, Inc.

Agilent Technologies, Inc.

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire consiste à raccourcir les délais d'exécution et à simplifier les étapes opérationnelles pour les flux de travail cliniques et translationnels, où les fabricants d'instruments proposent la chimie, l'informatique et les flux de travail standardisés sous forme de solutions de bout en bout. En 2026, Illumina a lancé TruPath Genome comme solution complète de séquençage du génome entier, positionnée autour d'un débit quotidien de génomes plus élevé. Roche a également lancé la plateforme AXELIOS 1 de séquençage de nouvelle génération utilisant la technologie SBX pour cibler le séquençage du génome entier le jour même dans les flux de travail de recherche, maintenant la concurrence axée sur le débit, l'intégration des flux de travail et le reporting standardisé plutôt que sur la seule différenciation des instruments.

L'économie du séquençage à lecture longue et les exigences des programmes à l'échelle de la population créent également des espaces blancs pour les cas d'utilisation de variants structuraux, d'expansion de répétitions et d'épigénétique qui mettent à rude épreuve les pipelines uniquement à lecture courte. PacBio a commencé l'expédition mondiale de la chimie SPRQ-Nx pour Revio en mai 2026, avec un prix catalogue par génome d'environ 345 USD et un accent continu sur la réduction de la barrière des coûts pour les projets à grande échelle. En périphérie du flux de travail, les achats d'outils d'automatisation adjacents à l'échantillon-réponse répondent aux contraintes de bioinformatique et de main-d'œuvre manuelle citées par les utilisateurs finaux, notamment n6 ouvrant des commandes pour le système d'amplification adaptative icon16 en juillet 2026 pour soutenir les flux de travail de séquençage de nouvelle génération à faible débit. Du côté de la demande, le remboursement reste un levier clé pour maintenir le volume des tests cliniques, avec l'activité des Centers for Medicare & Medicaid Services dans les tests génétiques en oncologie et la facturation et la codification pharmacogénomique fournissant des ancrages pratiques pour les laboratoires élargissant la gamme de menus et les procédures opérationnelles standardisées dans les environnements réglementés.

Développements récents du secteur

- Juillet 2026 : Thermo Fisher Scientific a reçu l'approbation du Système national d'index d'ADN (NDIS) du FBI pour la cartouche Applied Biosystems RapidIntel Plus. L'autorisation élargit le déploiement éligible pour les flux de travail de profilage ADN rapide dans les contextes médico-légaux et d'application de la loi. Elle renforce la conformité réglementaire comme barrière à l'entrée pour les solutions de profilage rapide concurrentes.

- Juillet 2025 : Thermo Fisher Scientific a introduit le test Oncomine Comprehensive Assay Plus sur le système Ion Torrent Genexus. Le lancement a élargi une offre intégrée de l'échantillon au rapport pour les tests oncologiques. Il soutient les laboratoires cherchant des délais d'exécution plus rapides et des flux de travail plus standardisés pour le séquençage clinique.

- Octobre 2024 : PacBio a introduit la chimie SPRQ pour le système Revio, ramenant le coût déclaré du génome humain HiFi en dessous de 500 USD. La sortie a renforcé la compétitivité des lectures longues pour les projets à grande échelle. Elle a fait baisser l'économie des consommables par génome et élargi les cas d'utilisation réalisables au-delà des applications de niche de variants structuraux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les flux de travail de séquençage de l'ADN et les outils et services associés utilisés pour lire le matériel génétique, depuis la préparation des échantillons et le séquençage jusqu'à l'analyse et le stockage des données. Nous traitons le marché comme mondial et le mesurons en USD pour les années indiquées.

Exclusions de portée : Exclut les thérapeutiques en aval, les services de pathologie de routine ne nécessitant pas de séquençage, et les équipements de laboratoire généraux qui ne sont pas spécifiquement utilisés pour les flux de travail de séquençage.

Aperçu de la segmentation

- Par produit et service

- Instruments

- Consommables

- Services

- Par technologie de séquençage

- Séquençage de Sanger

- Séquençage de nouvelle génération (NGS)

- Illumina SBS

- Semi-conducteur ionique

- Autres technologies

- Séquençage de troisième génération

- Par étape de flux de travail

- Préparation des échantillons

- Préparation des bibliothèques

- Séquençage

- Analyse et stockage des données

- Par application

- Diagnostic clinique

- Oncologie

- Santé reproductive (DPNI, porteur)

- Maladies infectieuses

- Maladies rares et génétiques

- Médecine personnalisée

- Découverte et développement de médicaments

- Autres applications

- Diagnostic clinique

- Par utilisateur final

- Hôpitaux et laboratoires cliniques

- Établissements académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- GCC

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et le contexte opérationnel avant que les calculs ne soient finalisés. Les sources publiques, telles que les bases de données de financement des Instituts nationaux de la santé, les bases de données publiques de la FDA américaine pour les tests autorisés ou approuvés, et les statistiques de santé de l'OCDE, nous ont aidés à comprendre l'intensité de la recherche et les signaux d'adoption clinique qui influencent les volumes de séquençage.

Nous avons également examiné des sources telles que les données de l'Organisation mondiale de la santé sur le cancer et les maladies génétiques, les publications de surveillance des Centres pour le contrôle et la prévention des maladies des États-Unis là où elles sont pertinentes pour le séquençage des maladies infectieuses, et des revues évaluées par des pairs en génomique et en médecine de laboratoire pour vérifier la rapidité d'adoption des nouvelles méthodes. Les mises à jour des associations professionnelles, les statistiques douanières et commerciales, les dépôts d'entreprises et les présentations aux investisseurs ont été utilisés pour vérifier les ajouts de capacité et la direction des prix. Des abonnements payants sélectifs compilant les données financières des entreprises et l'activité des brevets ont été utilisés uniquement pour soutenir la cartographie de la propriété et repérer les nouveaux lancements de plateformes. Ces exemples sont illustratifs, et de nombreuses autres sources publiques et par abonnement ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Des conversations primaires et de courtes enquêtes ont été utilisées pour tester les hypothèses que les sources documentaires ne peuvent pas résoudre clairement, notamment sur la consommation de consommables, les tailles moyennes des analyses et les changements de prix par géographie. Nous avons parlé avec un mélange de fournisseurs, de laboratoires de services, d'utilisateurs cliniques et de groupes de recherche à travers les Amériques, l'EMEA et l'APAC, afin que les modèles d'adoption en oncologie, dans les maladies infectieuses et dans les tests de maladies rares soient reflétés dans le modèle final.

Répartition des répondants aux travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs généraux : 19 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Responsables : 41 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de dépenses en santé et en sciences de la vie sont traduits en un bassin de demande de séquençage en appliquant des ratios d'adoption et d'utilisation qui sont apparus à plusieurs reprises lors des entretiens. Une fois le modèle construit, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des placements d'instruments échantillonnés multipliés par le nombre moyen d'analyses par système, plus une vérification de la vraisemblance des revenus des consommables par système actif, ce qui a aidé à ajuster les totaux là où la pénétration semblait surestimée.

Quelques données d'entrée qui comptent le plus pour le séquençage de l'ADN ont été suivies explicitement, notamment la croissance de la base installée d'instruments, les dépenses moyennes en consommables par analyse, les changements de longueur de lecture et de débit qui influencent le coût par échantillon, la croissance du volume des tests cliniques en oncologie et dans les maladies rares, et l'intensité du financement régional pour les programmes de génomique. Les prix ont été traités via une courbe de prix de vente moyen qui reflète le changement de mix entre instruments et consommables, puis vérifiés par rapport aux retours d'entretiens sur les remises et les offres groupées de services.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage des tendances sur les séries historiques, car des changements brusques peuvent survenir lorsque le remboursement s'élargit, que les programmes publics prennent de l'ampleur ou qu'une nouvelle plateforme modifie l'économie du débit. Lorsque les données ascendantes manquaient pour les pays plus petits ou les utilisations de niche, les lacunes ont été comblées à l'aide d'indicateurs de substitution (financement de la recherche, population et intensité des tests, et taux d'adoption régionaux), puis revérifiées avec les répondants primaires avant que les chiffres finaux ne soient arrêtés.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées avec des signaux indépendants, notamment les tendances de la base installée, la direction du financement public de la recherche et les mouvements de prix observés dans les consommables et les services. Si une région ou une ligne d'utilisateur final affiche un saut inhabituel, les hypothèses sont révisées et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un véritable changement de demande ou d'un artefact de modélisation.

Avant la validation finale, le modèle passe par une révision interne en plusieurs étapes où les calculs, la gestion des devises et l'alignement des années sont vérifiés par un autre analyste, puis revérifiés au niveau du résumé pour la cohérence avec les moteurs du marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement important survient, par exemple un changement réglementaire majeur, une grande acquisition ou un changement brusque du financement public. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché du séquençage de l'ADN de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le séquençage de l'ADN peuvent sembler très différentes même lorsque le nom du sujet semble identique, car les sources ne comptent pas toujours les mêmes étapes de flux de travail ou les mêmes périodes. Les différences proviennent également de la façon dont chaque modèle traite les prix, le rythme d'adoption clinique et le calendrier de conversion des devises.

Les principaux facteurs d'écart dans ce marché se situent généralement autour de ce qui est comptabilisé comme revenu de séquençage, de la part de l'analyse et du stockage des données incluse, et de si la prévision suppose une baisse régulière des coûts ou un passage plus rapide vers des plateformes à débit plus élevé. Une autre division courante est le choix de l'année de base, car certaines estimations s'ancrent sur 2023 ou 2024 tandis que d'autres utilisent des années ultérieures, ce qui modifie le point de départ avant l'application de la croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,08 milliards USD (2026) | |

| Éditeur sectoriel A | 12,50 milliards USD (2023) | Utilise une année de base antérieure et une fenêtre 2024-2029, ce qui peut sous-estimer le taux d'exécution actuel si l'adoption s'est accélérée après 2023, et la portée mélange souvent les instruments et les consommables différemment selon les utilisateurs finaux. |

| Cabinet de conseil mondial B | 14,88 milliards USD (2024) | Ancre le dimensionnement sur 2024 et étend la prévision jusqu'en 2033, ce qui peut amplifier la croissance à long terme si les volumes cliniques et les baisses de prix sont supposés évoluer plus rapidement que ce que les indicateurs de demande à court terme soutiennent. |

Le tableau montre que l'écart est d'abord dû à la sélection de l'année de base et à l'horizon de prévision, puis à quelles parties du flux de travail de séquençage sont monétisées dans le total des revenus. Dans le modèle de Mordor Intelligence, l'analyse et le stockage des données ne sont comptabilisés que lorsqu'ils font partie des revenus du flux de travail de séquençage capturés par les fournisseurs de séquençage, ce qui évite d'inclure des dépenses bioinformatiques plus larges qui ne sont pas directement liées aux analyses de séquençage.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du séquençage de l'ADN d'ici 2031 ?

Le marché du séquençage de l'ADN devrait atteindre 40,02 milliards USD d'ici 2031, reflétant une croissance soutenue à deux chiffres.

Quel segment technologique se développe le plus rapidement ?

Le séquençage par nanopore est prévu pour croître à un CAGR de 27,62 % à mesure que sa capacité à lecture longue gagne du terrain dans l'analyse des variants structuraux et épigénétiques.

Quelle est l'importance des consommables dans les modèles de revenus des fournisseurs ?

Les consommables représentaient 57,73 % du chiffre d'affaires de 2025, illustrant l'importance des réactifs et des cellules de flux propriétaires pour maintenir les flux de trésorerie.

Pourquoi l'Asie-Pacifique est-elle considérée comme un moteur de croissance clé ?

Les initiatives de médecine de précision à l'échelle de la population et l'augmentation des investissements dans la santé stimulent un CAGR de 19,12 % pour l'Asie-Pacifique jusqu'en 2031.

Quels sont les principaux obstacles qui limitent l'adoption plus large du séquençage ?

Les coûts d'investissement élevés des instruments et la pénurie de professionnels qualifiés en bioinformatique freinent une adoption plus large malgré la baisse des prix par génome.

Quelle est la domination d'Illumina dans le paysage concurrentiel actuel ?

Illumina contrôle environ 66,11 % des installations de systèmes mondiales mais fait face à une concurrence croissante de PacBio, Oxford Nanopore et Element Biosciences.

Dernière mise à jour de la page le: