Taille et part du marché des tests nutrignomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.58 Milliards de dollars |

| Taille du Marché (2030) | 1.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests nutrignomiques par Mordor Intelligence

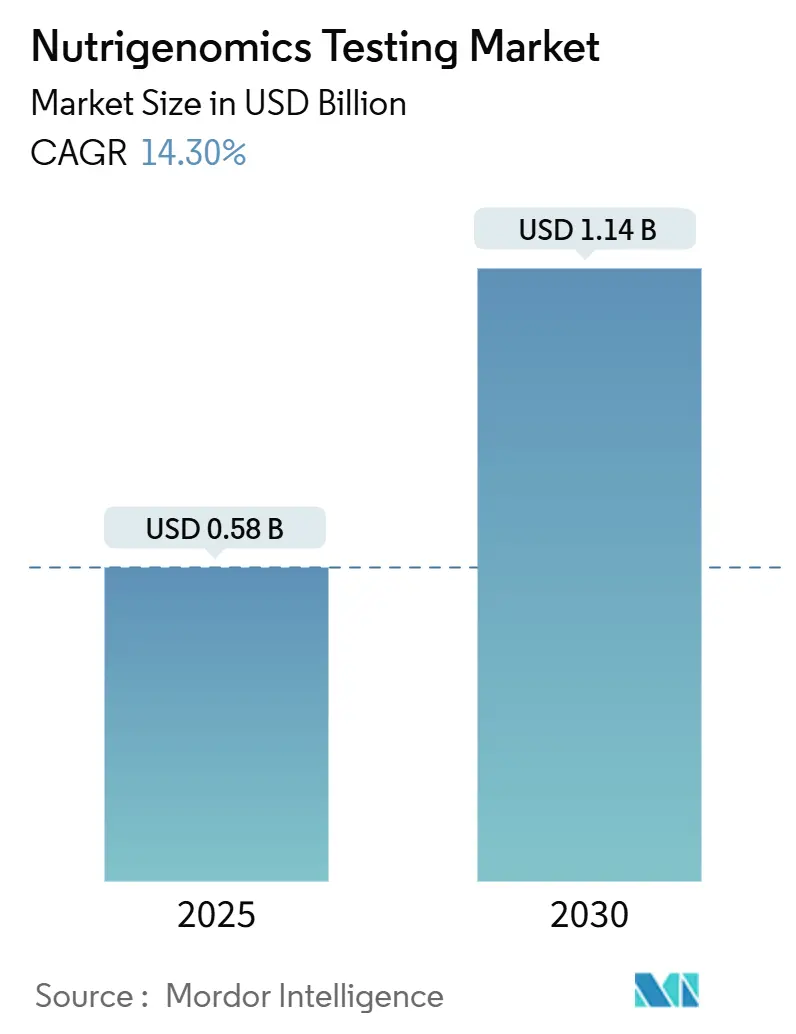

La taille du marché des tests nutrignomiques est estimée à 0,58 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2030, à un TCAC de 14,30 % au cours de la période de prévision (2025-2030).

Cette trajectoire reflète l'alignement rapide des technologies de séquençage abordables avec la demande des consommateurs pour des plans alimentaires tenant compte des risques génétiques individuels. La baisse des coûts de génotypage, la prévalence croissante de l'obésité et du diabète, ainsi que l'acceptation clinique plus large de la planification alimentaire guidée par l'ADN constituent les principaux facteurs favorables. Les grands employeurs subventionnent désormais les tests génétiques volontaires en milieu de travail, car une intervention diététique précoce réduit les demandes de remboursement ultérieures, tandis que les régulateurs clarifient les règles de confidentialité qui équilibrent innovation et sécurité. La rivalité concurrentielle s'intensifie, les prestataires de services associant l'analyse génétique à des applications de coaching personnalisé, à la logistique de kits de repas et à des tableaux de bord de bien-être en entreprise démontrant un retour sur investissement tangible.

Points clés du rapport

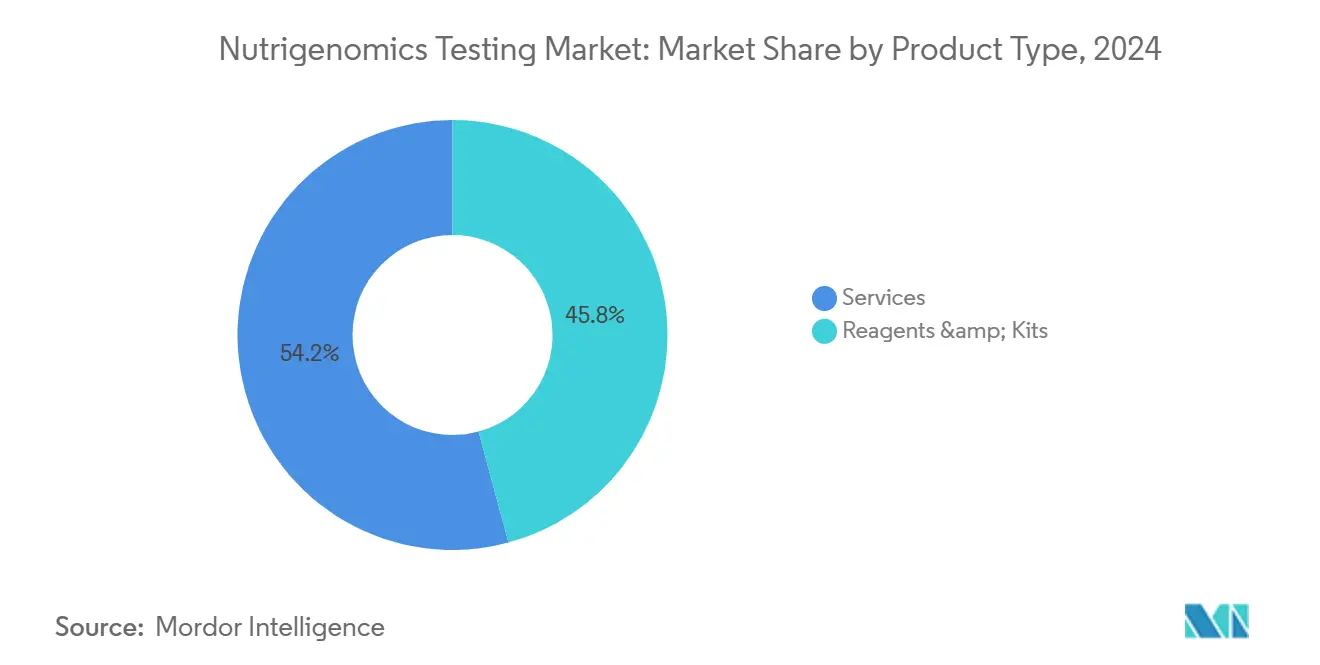

- Par type de produit, le segment des services détenait 54,2 % de la part du marché des tests nutrignomiques en 2024 et devrait se développer à un TCAC de 12,7 % jusqu'en 2030.

- Par type d'échantillon, les tests à base de salive représentaient une part de 73,5 % de la taille du marché des tests nutrignomiques en 2024 et devraient croître à un TCAC de 11,3 % jusqu'en 2030.

- Par technologie, le séquençage de nouvelle génération était en tête avec une part de revenus de 46,3 % en 2024 ; les plateformes de micropuces devraient enregistrer le TCAC le plus rapide à 13,2 % jusqu'en 2030.

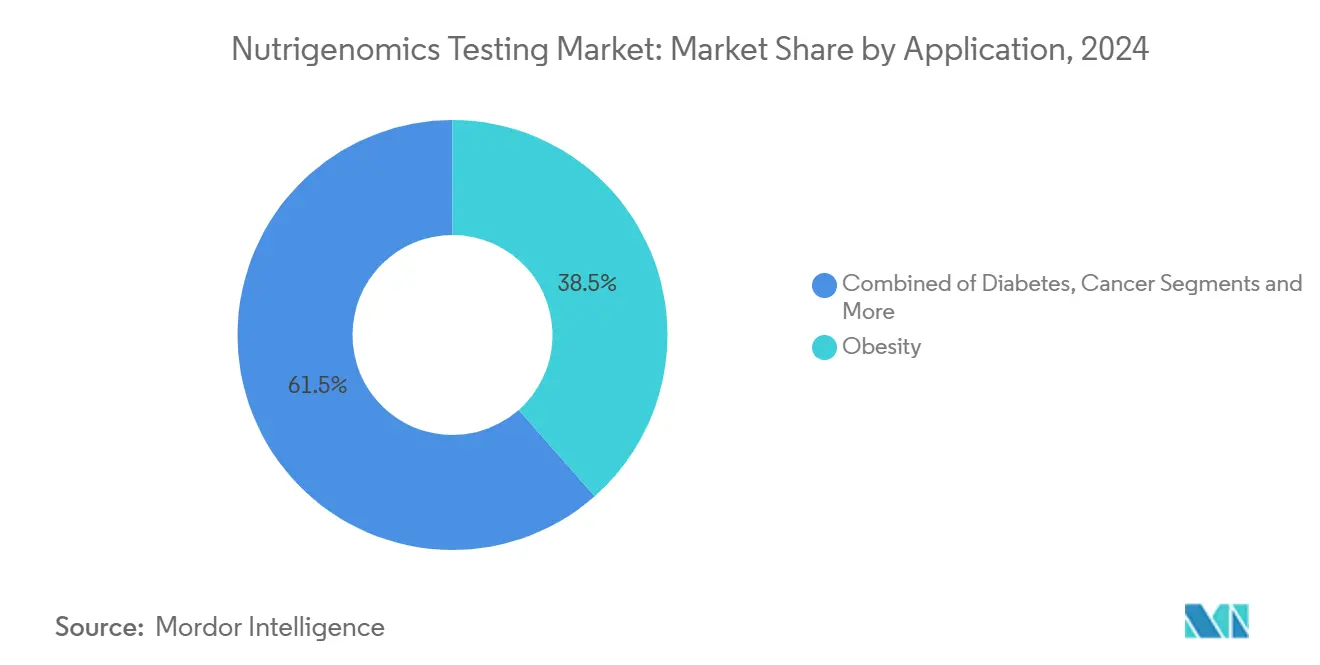

- Par application, la gestion de l'obésité représentait 38,5 % de la part du marché des tests nutrignomiques en 2024, tandis que la santé neurologique est appelée à croître à un TCAC de 12,0 % jusqu'en 2030.

- Par canal de distribution, les services directs au consommateur représentaient 62,6 % de la taille du marché des tests nutrignomiques en 2024, tandis que les canaux des prestataires de soins de santé devraient afficher un TCAC de 11,3 % jusqu'en 2030.

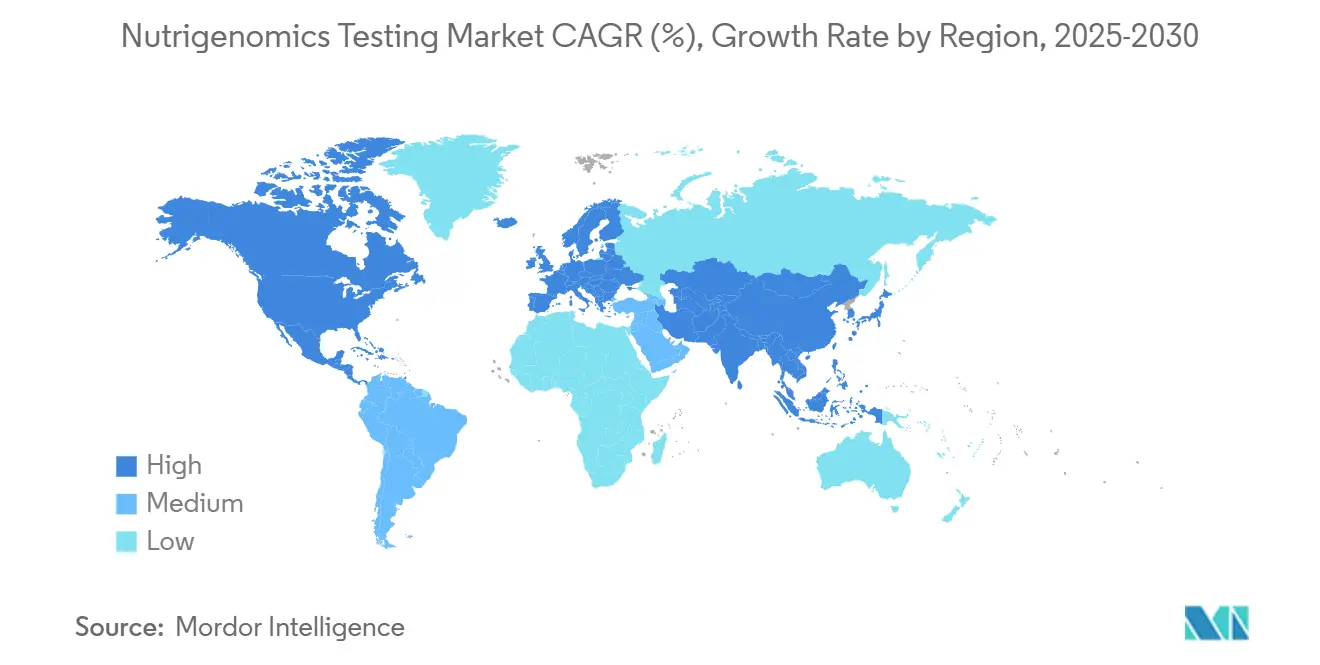

- Par géographie, l'Amérique du Nord était en tête avec une part de 48,1 % du marché cible en 2024, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 12,9 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des tests nutrignomiques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète | 2.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Évolution vers une nutrition préventive et personnalisée | 3.20% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Baisse des coûts de génotypage et adoption du séquençage de nouvelle génération | 2.10% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion de la distribution des tests génétiques en direct au consommateur | 1.90% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des programmes d'ADN pour le bien-être en entreprise | 1.70% | Amérique du Nord en tête, adoption progressive en Europe | Moyen terme (2 à 4 ans) |

| La saliveomique permettant des panels multi-omiques à domicile | 1.50% | Mondial, avec une attention initiale sur le marché premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du diabète

Le fardeau croissant des maladies métaboliques stimule la demande de programmes de nutrition de précision qui interviennent avant l'apparition clinique. Un essai multicentrique dirigé par l'Imperial College de Londres a montré que les régimes guidés par l'ADN produisaient des améliorations statistiquement significatives du contrôle glycémique à 26 semaines par rapport aux conseils diététiques standard, soulignant l'élan clinique vers des plans alimentaires adaptés au génotype.[1]Imperial College de Londres, "Les régimes adaptés à l'ADN améliorent le contrôle glycémique," imperial.ac.uk Les payeurs et les systèmes hospitaliers considèrent donc la nutrignomique comme un complément rentable pour les populations génétiquement prédisposées à la résistance à l'insuline. En 2024, le segment d'application de l'obésité contribuait déjà à hauteur de 38,5 % aux revenus globaux du marché des tests nutrignomiques, et les cliniques de gestion du poids gérées par des prestataires intègrent des panneaux génétiques prédictifs dans les protocoles de dépistage métabolique de routine.

Évolution vers une nutrition préventive et personnalisée

Les consommateurs abandonnent les régimes universels au profit de recommandations éclairées par l'ADN qui s'alignent sur les cuisines régionales. Des modèles spécifiques à chaque population, tels que le plan Genomex adapté aux aliments de base mexicains, démontrent une meilleure adhésion à long terme, car ils respectent les normes alimentaires culturelles. Les partenariats avec la grande distribution accélèrent l'adoption : GenoPalate intègre désormais des fiches recettes avec codes QR dans les allées des épiceries Earth Fare, permettant aux acheteurs de récupérer instantanément des suggestions de repas adaptées à leurs allèles, transformant des données génétiques abstraites en un guide d'achat concret. Le marché des tests nutrignomiques bénéficie donc d'une boucle vertueuse dans laquelle la pertinence culturelle stimule l'adhésion, et l'adhésion valide le modèle génétique.

Baisse des coûts de génotypage et adoption du séquençage de nouvelle génération

Les plateformes de séquençage telles que le Illumina NovaSeq X ont réduit la préparation des bibliothèques et le temps d'exécution, ramenant les dépenses par échantillon en dessous de 100 USD dans les laboratoires à haut débit.[3]Illumina Inc., "Série NovaSeq X : Façonner l'avenir de la multi-omique," illumina.com La baisse des coûts ouvre la voie à des programmes de dépistage préventif à grande échelle parrainés par les assureurs et les agences de santé publique. La micropuce Axiom PangenomiX de Thermo Fisher complète en outre le séquençage de nouvelle génération en fournissant des panneaux pharmacogénomiques à l'échelle de la population à des prix adaptés aux cliniques. À mesure que les prix baissent, le marché des tests nutrignomiques s'étend au-delà des premiers adoptants aisés vers des cohortes de soins primaires courants en Asie-Pacifique, qui affiche déjà un TCAC régional de 12,9 %.

Expansion de la distribution des tests génétiques en direct au consommateur

Malgré des règles de consentement plus strictes, les consommateurs apprécient toujours la commodité. La Commission fédérale du commerce des États-Unis a récemment sanctionné plusieurs entreprises pour des affirmations exagérées, mais a réaffirmé que les rapports transparents et fondés sur des preuves restaient autorisés.[2]Commission fédérale du commerce, "La Commission fédérale du commerce agit contre les entreprises de tests génétiques pour des défaillances en matière de sécurité des données," ftc.gov Les principaux prestataires ont réagi en renforçant le chiffrement et en publiant des études de validation évaluées par des pairs, ce qui a restauré la confiance. Les kits de salive à domicile associent désormais des séances de conseil génétique par vidéo, brouillant la frontière entre les canaux de vente au détail et cliniques, et aidant les ventes directes aux consommateurs à conserver une part de revenus de 62,6 % sur le marché des tests nutrignomiques.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur la confidentialité des données transfrontalières | -1.80% | UE en tête, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Remboursement limité et coûts élevés à la charge des patients | -2.30% | Mondial, avec une intensité variable selon le système de santé | Moyen terme (2 à 4 ans) |

| Faible confiance des cliniciens dans les scores polygéniques de régime alimentaire | -1.20% | Principalement en Amérique du Nord et en Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Ventes croissantes de kits d'ADN contrefaits sur les plateformes de commerce électronique | -0.90% | Mondial, avec une concentration sur les marchés non réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la confidentialité des données transfrontalières

Le règlement européen sur l'espace européen des données de santé, publié en mars 2025, exige un consentement explicite et un stockage local pour les données génomiques identifiables, augmentant les coûts de conformité pour les entreprises qui s'appuient sur des clouds centralisés. Les start-ups doivent désormais prévoir un budget pour des centres de données souverains ou rechercher des sous-traitants tiers certifiés dans le cadre du cadre commun de sécurité de l'UE. Bien que les règles améliorent la confiance du public, elles ralentissent les essais multinationaux et limitent la formation des algorithmes sur des ensembles de données pan-européens, tempérant le taux de croissance à court terme du marché des tests nutrignomiques dans la région.

Remboursement limité et coûts élevés à la charge des patients

De nombreux assureurs remboursent les tests moléculaires uniquement lorsqu'ils sont liés à des décisions thérapeutiques établies. La mise à jour 2025 d'UnitedHealthcare classe toujours les panneaux nutrignomiques préventifs comme expérimentaux, transférant le paiement aux consommateurs et plafonnant l'adoption parmi les groupes à revenus plus faibles. Les prestataires se concentrent donc sur les programmes de bien-être financés par les employeurs où le retour sur investissement est plus clair, mais un déploiement clinique large attend des études d'efficacité-coût plus solides et des extensions de couverture au niveau des codes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services conduisent la transformation du marché

Les services ont généré 54,2 % de la part de marché en 2024, car l'interprétation, le coaching et le suivi comportemental convertissent les données brutes de séquençage en résultats de santé mesurables. Cela souligne que la valeur a migré des kits vers le conseil. Alors que les assureurs exigent des preuves de résultats, les prestataires à pile complète associent des chatbots de diététiciens, des intégrations d'épiceries et des retours biométriques pour fidéliser les utilisateurs et augmenter la valeur à vie. Les réactifs et kits restent essentiels mais banalisés ; leurs prix unitaires ont baissé de deux chiffres en 2024 avec la généralisation de la préparation automatisée des bibliothèques. Même ainsi, l'innovation en matière de réactifs se poursuit — plus de 150 biomarqueurs pertinents pour la nutrition sont désormais validés dans le cadre de plusieurs brevets nouvellement déposés, illustrant un pipeline qui alimente la couche de services à plus haute marge.

Les prestataires de deuxième niveau tentent de se différencier grâce à une chimie d'analyse spécialisée telle que le profilage de méthylation, mais les barrières s'élèvent parce que les cliniciens exigent de plus en plus une certification clinique ISO 15189. Par conséquent, les revenus des services devraient progresser à un TCAC de 12,7 %, environ un point de pourcentage au-dessus de l'ensemble du marché des tests nutrignomiques, tandis que les revenus des kits décéléreront au-delà de 2027 à mesure que les appareils à domicile satureront les données démographiques de base. L'industrie nutrignomique ressemble donc à l'ensemble du diagnostic, où l'analytique et l'engagement longitudinal, et non le matériel, génèrent des bénéfices durables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'échantillon : la dominance de la salive permet l'innovation

Les tests de salive représentaient 73,5 % des revenus de 2024, grâce à une collecte par courrier indolore, une stabilité favorable et une familiarité des consommateurs. Cette dominance soutient une chaîne d'approvisionnement mature de flacons à codes-barres, d'expédition sans chaîne du froid et de lignes d'extraction automatisées. Les plateformes de saliveomique superposent désormais des panneaux de métabolites et de protéomique sur les lectures génomiques, permettant aux prestataires de vendre des offres groupées multi-omiques qui améliorent la fidélisation des utilisateurs. Cependant, les panneaux sanguins prescrits par les médecins émergents se taillent une niche clinique, en particulier pour les patients cardiométaboliques à haut risque dont les médecins préfèrent la précision au niveau de la phlébotomie. Les tests sanguins représentaient 18 % de la taille du marché des tests nutrignomiques pour les types d'échantillons en 2024, bénéficiant d'une intégration transparente avec les systèmes d'information de laboratoire existants.

La part des écouvillons buccaux avoisine les chiffres simples mais reste populaire en pédiatrie et dans les régions où l'exportation d'échantillons de salive se heurte à des obstacles douaniers. Dans un avenir proche, des protocoles hybrides combineront la salive pour les marqueurs génétiques et les taches de sang séché pour les biomarqueurs dynamiques tels que les ratios d'acides gras, élargissant la puissance analytique sans compromettre la commodité. À mesure que l'adoption de la multi-omique se développe, la part de la salive peut se diluer modestement ; pourtant, le volume absolu continuera d'augmenter car les nouveaux adoptants continueront de préférer le kit le plus simple.

Par technologie : la position de leader du séquençage de nouvelle génération face au défi des micropuces

Le séquençage de nouvelle génération détenait une part de revenus de 46,3 % en 2024 en raison de la détection complète des variants adaptée à la notation du risque polygénique. Les protocoles avancés de séquençage du génome entier à faible profondeur génèrent désormais une couverture 20× en moins de 14 heures, comprimant les délais d'exécution pour répondre à la demande de détail. À l'inverse, les systèmes de micropuces ont effectué un retour en force, avec un TCAC prévu de 13,2 %, car les panneaux de SNP ciblés répondent à de nombreux cas d'utilisation de la nutrignomique à des prix inférieurs. Le tableau Axiom PangenomiX de Thermo Fisher, préconfiguré avec des loci cardio-métaboliques et nutritionnellement exploitables, est livré avec un appelant d'intelligence artificielle intégré qui réduit le temps d'analyse à quelques minutes.

Les analyses de PCR et de SNP en tube unique restent indispensables dans les points de vente de nutrition sportive qui promeuvent les vérifications génétiques au point de vente pour la persistance de la lactase ou la sensibilité à la caféine. Pourtant, leur faible rendement en données limite le potentiel de vente incitative. À long terme, les moteurs d'intelligence artificielle basés sur le cloud brouilleront le champ de bataille matériel : les algorithmes qui convertissent les fichiers de séquençage existants en recommandations diététiques deviennent le principal facteur de différenciation. Par conséquent, les batailles de propriété intellectuelle se déplacent de la chimie des laboratoires humides vers des modèles de recommandation propriétaires et des matrices de notation validées par phénotype.

Par application : l'accent sur l'obésité stimule la validation clinique

La gestion de l'obésité monopolisait 38,5 % des revenus du marché des tests nutrignomiques en 2024, car le contrôle du poids offre un retour sur investissement mesurable à court terme pour les payeurs, les employeurs et les individus. Les cadres diététiques basés sur les gènes ciblent le métabolisme lipidique, la signalisation de la satiété et les génotypes de dépense énergétique, fournissant aux individus des ratios de macronutriments personnalisés qui permettent une perte de graisse cliniquement significative sans restriction calorique drastique. La prévention du diabète suit de près ; la stratification du risque polygénique guide désormais la périodisation des glucides et les prescriptions de fibres qui aplatissent de manière démontrable les excursions glycémiques post-prandiales.

Au-delà du métabolisme, les laboratoires de neurosciences cartographient les interactions nutriments-gènes qui modulent les voies des neurotransmetteurs, propulsant les applications neurologiques à un TCAC de 12,0 %. Les premières preuves suggèrent qu'un dosage personnalisé en oméga-3 pourrait conduire à une amélioration des scores cognitifs chez les porteurs de l'APOE-ε4, indiquant un potentiel pipeline d'offres pour la santé cérébrale. En oncologie, des équipes de recherche explorent des adjuvants nutrignomiques qui optimisent le statut en micronutriments pendant la chimiothérapie ; cependant, la traction commerciale reste naissante car les critères d'évaluation cliniques nécessitent des horizons longs. Les cas d'utilisation cardiovasculaires, notamment les plans de sodium et de phytostérols adaptés aux génotypes hypertenseurs, gagnent du terrain dans les cliniques de réadaptation cardiaque qui intègrent régime alimentaire et pharmacogénomique dans des plans de soins unifiés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la résilience du canal direct au consommateur malgré les défis

Les portails directs aux consommateurs ont conservé 62,6 % du chiffre d'affaires de 2024 car ils répondent aux attentes en libre-service des millennials et réduisent les temps d'attente chez les médecins. Les entreprises associent désormais des fichiers de génotype bruts à des bons de livraison d'épiceries et à l'intégration de données portables, illustrant comment les écosystèmes numériques renforcent la fidélisation des clients. La hausse des lois étatiques sur la confidentialité exige un consentement opt-in et des options granulaires de suppression des données, mais les acteurs transparents transforment des règles plus strictes en signaux de confiance.

L'adoption clinique s'accélère à mesure que les réseaux hospitaliers intègrent les consultations nutrignomiques dans les bilans de bien-être annuels. Le canal des prestataires de soins de santé, bien que plus petit, affiche un TCAC de 11,3 % — plus rapide que la moyenne du marché des tests nutrignomiques — car les payeurs remboursent lorsque les interventions réduisent de manière démontrable les coûts métaboliques. Les programmes de bien-être en entreprise forment une voie hybride : les employés envoient des kits de salive par courrier, reçoivent des plans alimentaires via des tableaux de bord mobiles, puis partagent des métriques de risque agrégées anonymisées avec les gestionnaires d'avantages sociaux cherchant à réduire l'absentéisme. Ces voies mixtes améliorent la liquidité globale du marché et amortissent les chocs réglementaires sur un seul canal.

Analyse géographique

L'Amérique du Nord a capturé 48,1 % des revenus mondiaux de 2024 grâce à une combinaison de pionniers du direct au consommateur bien établis, de financement par capital-risque et de tests de bien-être financés par les employeurs. Les États-Unis abritaient la majeure partie de la capacité de séquençage à haut débit, permettant aux prestataires de maintenir des cycles kit-vers-rapport de 2 jours qui soutiennent l'engagement des utilisateurs. Le Canada, bien que plus petit, bénéficie de programmes nutritionnels nationaux explorant des orientations diététiques éclairées par le génome, mais des règles strictes de souveraineté des données exigent un hébergement cloud national, ajoutant des couches de coûts. La classe moyenne mexicaine en expansion adopte des kits de micropuces abordables, bien que les habitudes de paiement direct tempèrent une pénétration rapide.

L'Asie-Pacifique reste la région à la croissance la plus rapide avec un TCAC de 12,9 %. Le plan national de médecine de précision de la Chine finance des parcs génomiques et des laboratoires d'État, accélérant l'acceptation des cliniciens du dépistage nutrignomique dans un contexte d'épidémie croissante de diabète. Le Japon capitalise sur une population vieillissante prédisposée à la sarcopénie ; les entreprises commercialisent des régimes équilibrés en acides aminés ajustés pour les polymorphismes dans les gènes de synthèse des protéines musculaires. L'Inde, dotée d'une solide main-d'œuvre en informatique, déploie des packages de tele-nutrition abordables basés sur des panneaux génétiques validés localement qui intègrent la tolérance aux épices et la distribution des macronutriments végétariens. La Corée du Sud, malgré une réglementation précoce du direct au consommateur, exploite la pénétration avancée des smartphones pour fournir des retours diététiques guidés par l'intelligence artificielle, forgeant un modèle pour l'intégration numérique.

La croissance de l'Europe est modérée mais stable en raison de règles strictes mais harmonisées dans le cadre du règlement sur l'espace des données de santé, qui encourage la recherche transfrontalière une fois que les entreprises ont franchi les obstacles liés au consentement. L'Allemagne investit dans le Centre pour l'utilisabilité et la traduction des données médicales pour acheminer des ensembles de données génomiques dé-identifiés vers des projets de santé publique, tandis que la France et l'Italie pilotent des cartes de fidélité de supermarché liées à des suggestions d'achats adaptées au génotype. Le Royaume-Uni, désormais en dehors du droit de l'UE, expérimente des approbations en mode bac à sable qui permettent aux start-ups d'expérimenter des panneaux combinés de nutrignomique et de microbiome intestinal dans le cadre de l'accélérateur d'innovation du Service national de santé. En dehors des trois principales régions, le Moyen-Orient, l'Afrique et l'Amérique latine présentent des opportunités à longue traîne à mesure que les coûts de séquençage baissent et que les systèmes de paiement mobile mûrissent, permettant une adoption par saut technologique d'applications de nutrition sur smartphone liées à la génomique en cloud.

Paysage concurrentiel

Le marché des tests nutrignomiques est modérément fragmenté. Les entreprises directes aux consommateurs établies telles que 23andMe restent des noms familiers mais se diversifient dans la planification de repas par abonnement pour compenser la saturation des kits. Des spécialistes de taille moyenne comme Nutrigenomix s'associent à des laboratoires universitaires pour publier des études de résultats qui influencent les cliniciens, tandis que les start-ups intègrent des moteurs d'intelligence artificielle dans des applications smartphone fournissant des conseils d'épicerie en temps réel via des scans de codes-barres. L'intégration horizontale est en hausse : les géants du séquençage Illumina et BGI accordent désormais des licences pour des panneaux de variants spécifiques à la nutrition à des entreprises de services tiers, capturant des revenus en amont tout en évitant l'exposition réglementaire directe aux consommateurs.

L'avantage concurrentiel dépend de plus en plus de la sécurité des données. Les entreprises qui obtiennent la certification ISO/IEC 27001 font la publicité du chiffrement à connaissance zéro pour rassurer les consommateurs après plusieurs violations très médiatisées. Les pipelines de produits convergent vers la multi-omique : les acteurs intègrent des flux de microbiome, de métabolome et de surveillance continue du glucose pour des conseils holistiques, augmentant les coûts de changement pour les utilisateurs. Les dépôts de propriété intellectuelle tendent vers des brevets de recommandation algorithmique plutôt que vers des chimies de laboratoire, signalant un changement dans la capture de valeur. L'activité de fusions et acquisitions devrait s'intensifier à mesure que les acteurs établis acquièrent des start-ups d'intelligence artificielle spécialisées dans la modélisation des interactions nutriments-gènes, accélérant la mise sur le marché des prochaines plateformes de coaching de nouvelle génération.

Les mouvements stratégiques au cours des 18 derniers mois mettent en évidence cette évolution. Le lancement du NovaSeq X d'Illumina a réduit les coûts par gigabase, permettant aux partenaires de baisser les prix des kits au détail sans érosion des marges. Le tableau PangenomiX de Thermo Fisher cible les contrats de biobanques nationales soutenant des études de résultats nutritionnels. Le partenariat de vente au détail de GenoPalate avec Earth Fare illustre la diversification des canaux au-delà du commerce électronique vers l'épicerie physique. Le déploiement de Genetic Technologies dans 42 pays via la télésanté s'aligne sur les voies de soins transfrontalières désormais légitimées par le passeport de santé numérique de l'UE. Ces actions reflètent un terrain de jeu où la maîtrise technologique, la maîtrise réglementaire et l'intégration des applications de style de vie déterminent conjointement la position sur le marché.

Leaders de l'industrie des tests nutrignomiques

Nutrigenomix

Gene by Gene

23andMe

Viome

GX Sciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Rousselot a dévoilé les peptides de collagène Nextida GC ciblant la modulation du GLP-1 pour le contrôle glycémique lors de Vitafoods Europe 2025, élargissant les options d'ingrédients fonctionnels pour les programmes nutrignomiques.

- Mars 2025 : Le règlement européen sur l'espace européen des données de santé est entré en vigueur, établissant des règles à l'échelle du continent pour le partage de données génomiques et la gestion du consentement.

- Janvier 2025 : UnitedHealthcare a révisé sa politique de pathologie moléculaire Medicare Advantage, élargissant la couverture du séquençage de nouvelle génération tout en continuant d'exclure les panneaux nutrignomiques préventifs de routine.

- Août 2024 : Illumina a annoncé une stratégie de croissance multi-omique et a introduit le système NovaSeq X, projetant une expansion du marché adressable à un TCAC de 18 % cette décennie.

- Août 2024 : Genetic Technologies a lancé le portefeuille d'évaluation des risques geneType sur la plateforme EasyDNA dans 42 pays, utilisant la télésanté pour rationaliser la surveillance des cliniciens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests nutrigénomiques comme l'ensemble des tests génétiques développés en laboratoire ou à domicile, distribués en milieu clinique ou en kits de consommation directe, qui détectent les variantes de gènes répondant à l'alimentation et les traduisent en conseils nutritionnels personnalisés pour les individus.

Exclusion du champ d'application : L'évaluation exclut les revenus des compléments alimentaires autonomes, des aliments fonctionnels et des applications mobiles de suivi de régime qui ne comportent pas de test génétique.

Aperçu de la segmentation

- Par type de produit

- Réactifs et kits

- Services

- Par type d'échantillon

- Salive

- Écouvillon buccal

- Sang

- Par technologie

- Tests basés sur le séquençage de nouvelle génération

- Micropuces

- PCR et génotypage de SNP

- Par application

- Obésité

- Diabète

- Cancer

- Maladies cardiovasculaires

- Autres

- Par canal de distribution

- Direct au consommateur

- Prestataires de soins de santé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire, des start-ups de nutrigénomique, des diététiciens agréés et des responsables du bien-être en entreprise en Amérique du Nord, en Europe et en Asie-Pacifique pour confirmer les taux de pénétration du marché, les prix de vente moyens et les calendriers réglementaires. Des enquêtes de suivi menées auprès de conseillers en génétique ont permis d'affiner les taux de répétition des tests et les hypothèses de désaffection des consommateurs.

Recherche documentaire

Nous avons commencé par des ensembles de données sanitaires accessibles au public, tels que les profils de maladies non transmissibles de l'OMS, le CDC NHANES, les tableaux de charge de morbidité d'Eurostat et les statistiques de santé de l'OCDE, qui décrivent la prévalence de l'obésité, du diabète et des maladies liées à l'alimentation et qui façonnent la demande. Les analystes de Mordor ont ensuite examiné les portails de l'Alliance mondiale pour la génomique et la santé et de la Coalition pour la nutrition personnalisée afin d'obtenir des données sur l'adoption du séquençage de nouvelle génération et des courbes de prix.

Pour comparer les volumes d'essai et les fourchettes de prix dans quarante pays, notre équipe a examiné les documents déposés par les entreprises, les présentations aux investisseurs, les communiqués de presse et les résumés de brevets en utilisant D&B Hoovers et Dow Jones Factiva. Les sources citées sont illustratives ; de nombreuses autres références réputées ont été consultées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant de la prévalence à la demande convertit les cohortes d'adultes atteints d'obésité, de prédiabète et de performance nutritionnelle en un ensemble de tests adressables. Il applique ensuite des ratios d'utilisation spécifiques à chaque région, validés lors d'entretiens. Des vérifications ascendantes sélectionnées, des expéditions de kits échantillonnées et des volumes ASP × moyens, ajustent les totaux lorsque des écarts apparaissent. Les principales données d'entrée comprennent le coût du séquençage par mégabase, les scores de sensibilisation des consommateurs aux tests ADN, la couverture des programmes de bien-être des employeurs et les approbations réglementaires annuelles. La régression multivariée, éclairée par ces variables, détermine les prévisions pour 2025-2030 ; des plafonds de pénétration prudents tempèrent les domaines où les preuves primaires sont rares.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants, et les anomalies déclenchent une nouvelle analyse avant l'approbation par la direction. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires pour les événements importants. Notre équipe effectue une dernière vérification avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base des tests nutrigénomiques de Mordor suscite-t-elle la confiance des décideurs à l'échelle mondiale ?

Les estimations publiées varient souvent parce que certaines études regroupent des panels de microbiome ou de sensibilité alimentaire, bloquent les taux de change ou appliquent des courbes de croissance uniformes.

La sélection rigoureuse du champ d'application de Mordor, les mises à jour annuelles des taux de change et la modélisation de l'utilisation pondérée par région réduisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 585,6 millions de dollars (2025) | Renseignements sur le Mordor | |

| 519,9 millions USD (2024) | Conseil mondial A | Un champ d'application plus large inclut les kits de microbiome ; validation primaire limitée |

| 521,6 millions USD (2024) | Conseil régional B | Taux de croissance annuel moyen uniforme de 17 % appliqué au niveau mondial sans pondération de l'obésité |

| 650 millions d'USD (2024) | Journal professionnel C | Exclut les recettes des laboratoires cliniques ; repose sur les ventes de DTC déclarées par les intéressés. |

La comparaison montre que Mordor Intelligence fournit une base de référence équilibrée et transparente, liée à des variables publiquement traçables et à des déclencheurs de rafraîchissement disciplinés, offrant aux décideurs un chiffre fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tests nutrignomiques en 2025 ?

La taille du marché des tests nutrignomiques a atteint 585,55 millions USD en 2025 et est en passe d'atteindre 1,14 milliard USD d'ici 2030.

Quel segment détient la plus grande part du marché des tests nutrignomiques ?

Les services sont en tête avec une part de 54,2 % car l'interprétation et le conseil convertissent les données génétiques en programmes nutritionnels exploitables.

Pourquoi la salive est-elle le type d'échantillon dominant pour les tests nutrignomiques ?

Les kits de salive captent 73,5 % des revenus en raison d'une collecte indolore, d'un transport stable et d'une compatibilité avec les flux de travail automatisés des laboratoires.

Quelle est la vitesse de croissance du marché des tests nutrignomiques en Asie-Pacifique ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 12,9 % jusqu'en 2030, portée par les initiatives génomiques du secteur public et la prise de conscience croissante des maladies chroniques.

Quel changement réglementaire a le plus d'impact sur l'industrie nutrignomique en 2025 ?

Le règlement européen sur l'espace européen des données de santé introduit des règles strictes de consentement et de localisation, augmentant les coûts de conformité mais ouvrant la voie à une collaboration de recherche transfrontalière.

Dernière mise à jour de la page le: