Taille et part de marché de la synthèse génique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 6.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

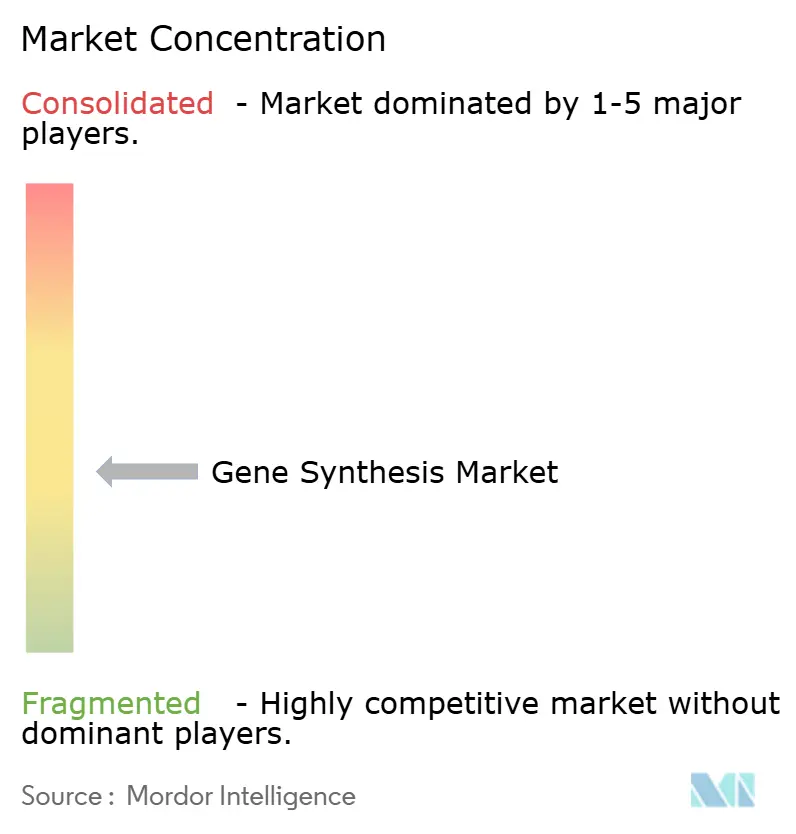

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la synthèse génique par Mordor Intelligence

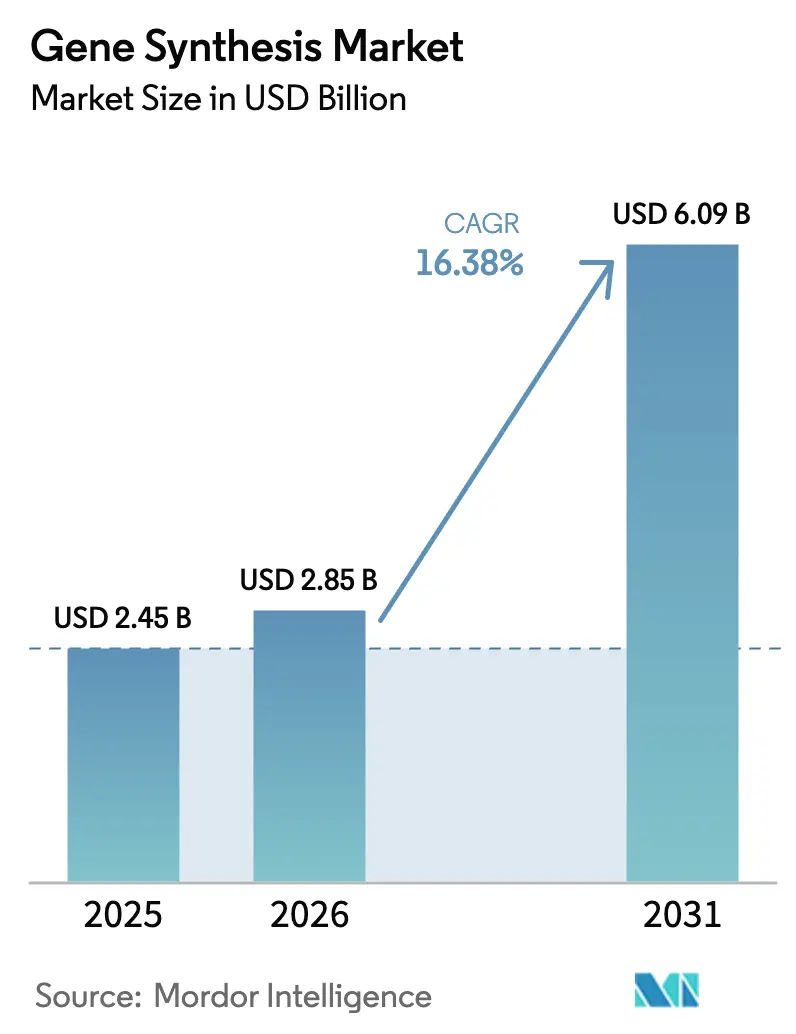

La taille du marché de la synthèse génique était évaluée à 2,45 milliards USD en 2025 et devrait croître de 2,85 milliards USD en 2026 pour atteindre 6,09 milliards USD d'ici 2031, à un TCAC de 16,38 % pendant la période de prévision (2026-2031).

Cette expansion rapide reflète des avancées soutenues dans la production enzymatique d'oligonucléotides, des budgets de recherche plus importants pour la génomique de précision, et une demande croissante des entreprises biopharmaceutiques cherchant à accélérer leurs cycles de conception-construction-test [1]NHGRI, "Subventions pour les technologies génomiques," genome.gov . La clarté réglementaire croissante soutient également le marché de la synthèse génique, l'ordonnance exécutive de l'administration Biden sur l'IA et la biotechnologie définissant de nouvelles règles fédérales de contrôle qui créent des normes opérationnelles communes pour les prestataires. La capacité de fabrication peine à suivre car la demande d'oligonucléotides augmente de 30 % chaque année, même si la productivité de la synthèse progresse plus lentement que le débit de séquençage. Parallèlement, 10 thérapies géniques ont obtenu l'approbation de la FDA en 2024 — soit le double du chiffre de l'année précédente — montrant comment la dynamique réglementaire accélère les commandes commerciales de constructions longues et haute fidélité.

Principaux enseignements du rapport

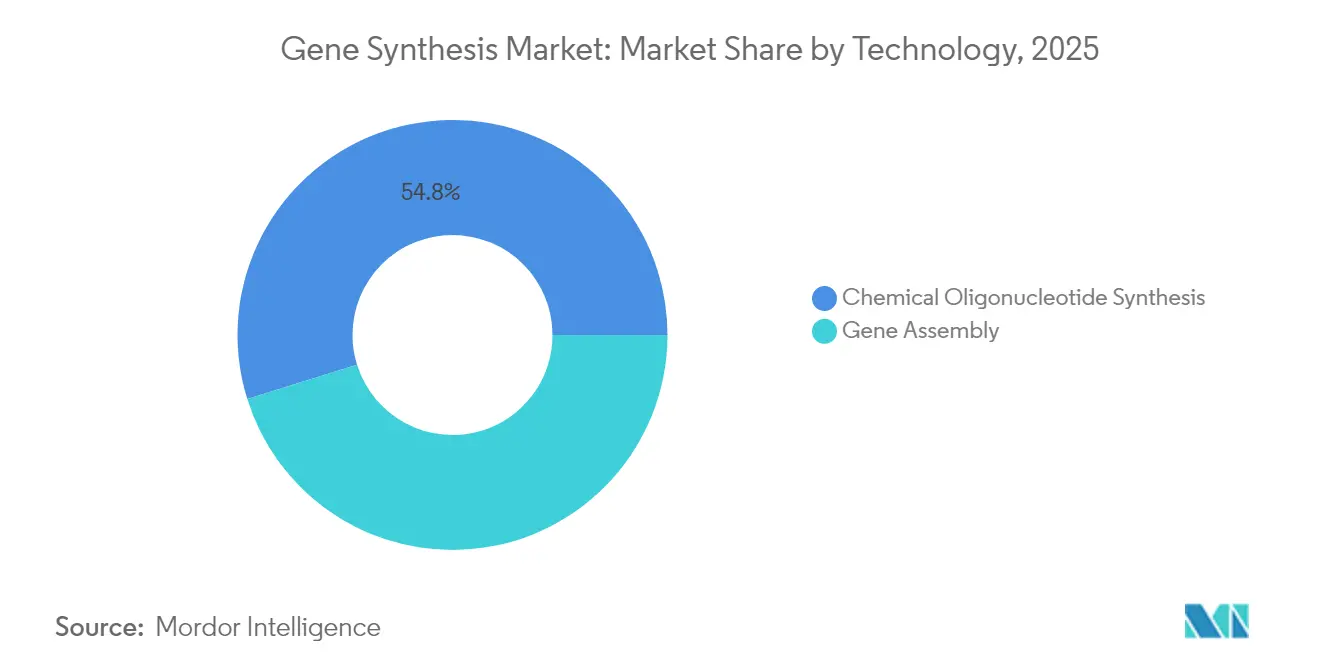

- Par méthode de synthèse, la synthèse chimique d'oligonucléotides détenait 54,82 % de la part de marché de la synthèse génique en 2025, tandis que les technologies d'assemblage génique devraient se développer à un TCAC de 17,06 % jusqu'en 2031.

- Par type de service, la synthèse d'ADN d'anticorps représentait 47,76 % de la taille du marché de la synthèse génique en 2025 ; la synthèse de gènes viraux est en bonne voie pour atteindre un TCAC de 17,06 % d'ici 2031.

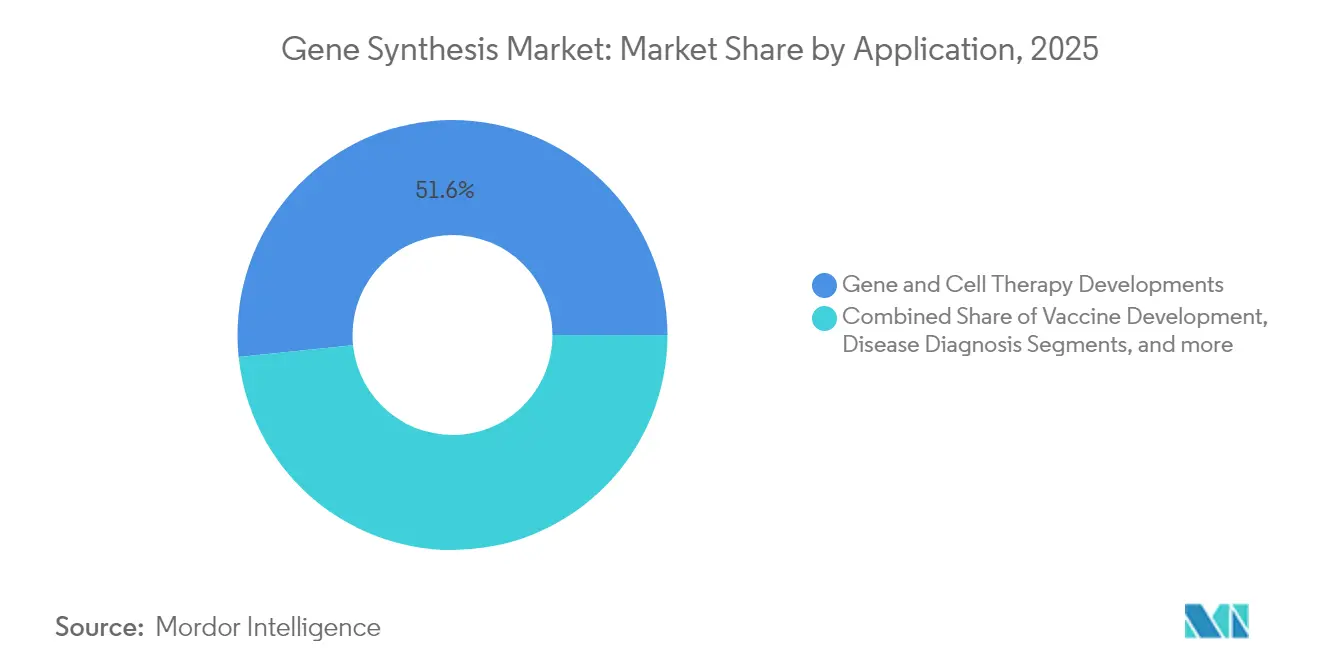

- Par application, la thérapie génique et cellulaire représentait 51,64 % de la taille du marché de la synthèse génique en 2025 ; les utilisations liées au diagnostic des maladies sont en bonne voie pour atteindre un TCAC de 17,12 % d'ici 2031.

- Par utilisateur final, les entreprises biopharmaceutiques ont généré 45,71 % des revenus en 2025, tandis que les ORC et les CDMO sont positionnés pour le TCAC le plus rapide à 17,18 % à mesure que l'externalisation s'accélère.

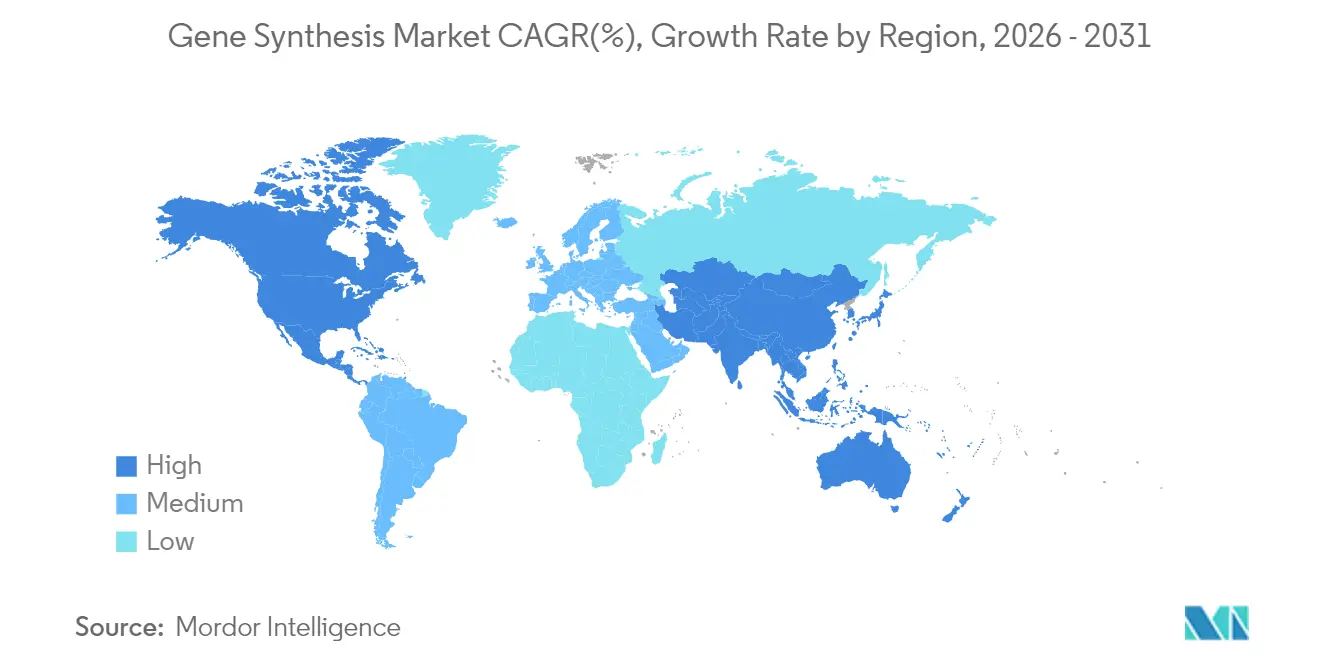

- Par géographie, l'Amérique du Nord représentait 41,88 % de la taille du marché de la synthèse génique en 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 17,29 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Synthèse de Gènes*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des pipelines de R&D en génomique et en séquençage de nouvelle génération | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante des biopharmas pour les gènes synthétiques | +4.1% | Mondial, porté par l'Amérique du Nord, croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de financement de la génomique | +2.8% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Baisse rapide des coûts de synthèse d'ADN et des délais d'exécution | +3.5% | Mondial, centres de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de plateformes enzymatiques de synthèse d'ADN | +2.9% | Développement en Amérique du Nord et en Europe, adoption mondiale | Moyen terme (2-4 ans) |

| Afflux de capital-risque dans les bio-fonderies et les laboratoires en nuage | +1.7% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des pipelines de R&D en génomique et en séquençage de nouvelle génération

Plus de 900 essais cliniques actifs en Amérique du Nord intègrent désormais des constructions d'ADN synthétique, soulignant comment le séquençage de nouvelle génération pousse les laboratoires vers des capacités de construction à plus haut débit. La CEPI s'est engagée à verser 4,7 millions USD pour automatiser la production de modèles de DNA Script afin que les développeurs de vaccins puissent passer de la conception au banc d'essai en quelques jours plutôt qu'en quelques semaines [2]CEPI, "Attribution de financement à DNA Script," cepi.net . Les progrès académiques soutiennent ce facteur : des chercheurs de l'Université d'Hawaï ont atteint un taux de réussite d'édition de 96 % en utilisant des modèles haute fidélité, démontrant les liens directs entre la qualité de la synthèse et l'efficacité thérapeutique [3]Université d'Hawaï, "Étude sur l'édition génique haute fidélité," hawaii.edu. La subvention de 2,2 millions USD du NHGRI pour la synthèse d'oligonucléotides multiplex ancre davantage l'ADN synthétique en tant qu'infrastructure de recherche critique. Ensemble, ces éléments augmentent les arriérés d'échantillons et créent des opportunités premium pour les prestataires capables de garantir des séquences sans erreur à la demande.

Demande croissante des biopharmas pour les gènes synthétiques

Les pipelines biopharmaceutiques dépendent désormais de gènes personnalisés pour les thérapies cellulaires, les vaccins à ARNm et les conjugués anticorps-médicament. La FDA a autorisé cinq thérapies géniques en 2024, dont le premier traitement édité par CRISPR, et chaque approbation valide le besoin commercial d'inserts précis, prêts pour les vecteurs viraux. GSK a investi 35 millions USD dans Elegen pour sécuriser l'ADN linéaire adapté à son portefeuille de vaccins à ARNm. Cliniquement, Casgevy a prévenu les crises vaso-occlusives sévères chez 93,5 % des patients atteints de drépanocytose traités, prouvant que la conception précise des modèles se traduit par un succès thérapeutique. Le sentiment des investisseurs reflète la demande ; Constructive Bio a attiré 58 millions USD lors d'un financement de série A, la génomique synthétique promettant d'atténuer les pénuries mondiales de peptides. Ces développements raccourcissent les délais de développement et intensifient la concurrence pour des partenaires de synthèse fiables.

Initiatives gouvernementales de financement de la génomique

Le NHGRI a alloué 1,5 million USD annuellement jusqu'en 2029 pour accélérer les technologies de plateforme, y compris la production enzymatique d'oligonucléotides. Le cadre BioE3 de l'Inde soutient les biothérapeutiques de précision et la biofabrication avec des incitations fiscales et une simplification réglementaire. Le projet SYNBEE de l'Union européenne offre des subventions qui aident les startups à intégrer l'IA dans la conception d'ADN. Le Japon vise un marché de la biotechnologie d'une valeur de 15 000 milliards de yens d'ici 2030 et met l'accent sur la recherche sur les cellules souches pluripotentes induites qui repose sur de longs gènes synthétiques. Le financement public réduit le risque commercial, élargit la capacité de synthèse installée et augmente les taux d'adoption régionaux.

Baisse rapide des coûts de synthèse d'ADN et des délais d'exécution

Les plateformes enzymatiques permettent désormais l'impression d'oligonucléotides le jour même sans solvants dangereux, réduisant l'écart entre les vitesses de séquençage et de synthèse. Ribbon Biolabs a récemment démontré des fragments de 20 kb présentant des taux d'erreur de 0,33 %, ce qui élargit la longueur génique adressable au-delà de ce que les méthodes chimiques gèrent habituellement. La preuve de concept de l'ADN polymérase TNA 10-92 de l'Université de Californie à Irvine illustre le rôle de l'académie dans l'amélioration du rendement et de la fidélité. WuXi STA a étendu ses capacités à 27 lignes d'oligonucléotides, soulignant les mouvements mondiaux vers des volumes industriels. La baisse des coûts encourage une expérimentation plus large, soutenant une croissance à deux chiffres pour le marché de la synthèse génique.

Analyse de l'Impact des Freins sur le Marché de la Synthèse de Gènes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée en biologie synthétique | -2.1% | Mondial, aiguë en Europe et dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût en capital élevé pour une capacité de synthèse à grande échelle | -1.8% | Mondial, particulièrement difficile pour les nouveaux entrants | Moyen terme (2-4 ans) |

| Incertitude sur la propriété intellectuelle des constructions de novo | -1.3% | Mondial, complexe dans les opérations multi-juridictionnelles | Long terme (≥ 4 ans) |

| Contrôle réglementaire en matière de biosécurité et de double usage | -1.6% | Mondial, strict en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée en biologie synthétique

La biologie synthétique mêle biologie moléculaire, ingénierie et informatique, mais la plupart des programmes académiques mettent encore l'accent sur les compétences traditionnelles en laboratoire humide. Le NHGRI a réservé 5,25 millions USD pour renforcer la diversité de la main-d'œuvre, signalant la reconnaissance institutionnelle de la pénurie. La biotechnologie européenne contribue à hauteur de 31 milliards EUR au PIB mais souffre déjà de goulets d'étranglement en matière de talents qui freinent la montée en puissance des startups. Le financement par capital-risque au Japon reste faible par rapport aux États-Unis, en partie en raison d'une profondeur entrepreneuriale limitée. La requalification continue est essentielle car les plateformes enzymatiques requièrent de nouvelles compétences par rapport à la chimie à base de phosphore. Sans personnel suffisamment qualifié, les lignes de production risquent d'être sous-utilisées, ralentissant l'accumulation de revenus pour le marché de la synthèse génique.

Coût en capital élevé pour une capacité de synthèse à grande échelle

Les équipements de synthèse en phase solide, les colonnes de purification et les systèmes de gestion des déchets nécessitent des investissements de plusieurs millions de dollars avant qu'une seule commande ne soit expédiée. Molecular Assemblies a levé 25,8 millions USD uniquement pour commercialiser des plateformes à flux entièrement enzymatiques. Thermo Fisher s'est engagé à investir 2 milliards USD pour développer la fabrication et la R&D aux États-Unis jusqu'en 2028, révélant l'ampleur des budgets nécessaires pour rester compétitif. Le programme de technologies de fabrication avancée de la FDA fournit un soutien réglementaire mais exige néanmoins une validation approfondie, ajoutant des dépenses et du temps. Les entrants plus modestes qui ne peuvent pas amortir rapidement leurs équipements peuvent se retirer ou devenir des cibles d'acquisition, tempérant l'innovation au sein du marché de la synthèse génique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Synthèse de Gènes

Par méthode de synthèse :

les plateformes enzymatiques défient la domination chimiqueLa synthèse chimique d'oligonucléotides a conservé 54,82 % de la part de marché de la synthèse génique en 2025 grâce à des décennies d'optimisation des procédés et à des chaînes d'approvisionnement fiables. Les réactions de phosphoramidite en phase solide restent la norme pour les brins courts, et les approches sur micropuce améliorent le débit par lot. Pourtant, le marché de la synthèse génique évolue à mesure que les technologies d'assemblage affichent un TCAC de 17,06 % jusqu'en 2031, portées par le besoin de constructions plus longues dans le CRISPR et les vecteurs viraux.

Les plateformes enzymatiques telles que SYNTAX de DNA Script produisent jusqu'à 96 oligonucléotides en quelques heures, offrant aux laboratoires un accès instantané sans solvants toxiques. La technologie à flux entièrement enzymatique de Molecular Assemblies réduit davantage les taux d'erreur tout en allongeant la longueur de lecture, la positionnant pour prendre des parts aux méthodes établies. Des stratégies hybrides combinant la rapidité chimique pour les amorces courtes avec l'assemblage enzymatique pour les gènes longs émergent, garantissant que le marché de la synthèse génique continue de se diversifier plutôt que de converger vers une seule technique.

Par type de service :

la synthèse de gènes viraux accélère le développement de vaccinsLa synthèse d'ADN d'anticorps a contribué à hauteur de 47,76 % de la taille du marché de la synthèse génique en 2025 en raison de l'essor des pipelines de conjugués anticorps-médicament et de l'intérêt pour les cellules CAR-T. La synthèse de gènes viraux est en passe d'atteindre un TCAC de 17,06 % à mesure que les plateformes à ARNm et les vecteurs viraux dominent les domaines des vaccins et de la thérapie génique.

Le financement de la CEPI pour la production automatisée de modèles a confirmé l'urgence stratégique de raccourcir les cycles de R&D vaccinale. La collaboration de Johnson & Johnson avec GenScript sur les thérapies CAR-T approuvées illustre comment les séquences d'anticorps propriétaires génèrent des commandes récurrentes. Les prestataires de services capables de regrouper la conception de séquences, la synthèse enzymatique et l'optimisation basée sur l'IA sont en mesure de décrocher des contrats premium, élargissant ainsi les revenus globaux du marché de la synthèse génique.

Par application :

l'adoption du diagnostic élargit la base commercialeLa thérapie génique et cellulaire représentait 51,64 % de la demande en 2025, renforcée par le rythme d'approbation accéléré de la FDA pour les traitements génétiques à dose unique. Les applications de diagnostic des maladies se développeront à un TCAC de 17,12 % à mesure que les hôpitaux intègrent les tests génomiques dans les soins courants.

Le séquençage rapide du génome néonatal s'avère désormais cliniquement nécessaire dans 60 % des cas de niveau IV en unité de soins intensifs néonatals, créant une demande quotidienne de sondes et de contrôles personnalisés. Les séquences régulatrices conçues par IA développées par le Centre de Régulation Génomique permettent une expression ultra-sélective, ouvrant de nouveaux marchés pour les services de conception et de construction. Ensemble, ces forces maintiennent la diversité dans la composition des applications, rendant le marché de la synthèse génique résilient à la volatilité des pipelines thérapeutiques.

Par utilisateur final :

l'externalisation propulse la croissance des ORC et des CDMOLes entreprises biopharmaceutiques ont encore généré 45,71 % des revenus en 2025 en commandant de grands volumes pour leurs programmes internes. Cependant, les ORC et les CDMO devraient enregistrer le TCAC le plus rapide à 17,18 % à mesure que les commanditaires externalisent la synthèse pour se concentrer sur la stratégie clinique.

La levée de fonds de 224 millions USD de GenScript destinée à l'expansion des CDMO témoigne de la confiance des fournisseurs dans la vague d'externalisation. Twist Bioscience a affiché un chiffre d'affaires de 92,8 millions USD pour le deuxième trimestre 2025 grâce à des pools de clients diversifiés en biologie synthétique et en séquençage de nouvelle génération. Les consortiums académiques financés par le NHGRI diversifient davantage les sources de revenus, assurant une large stabilité de la demande pour le marché de la synthèse génique.

Analyse géographique

Marché de la Synthèse de Gènes en Amérique du Nord

L'Amérique du Nord a représenté 41,88 % de la taille du marché de la synthèse de gènes en 2025 grâce à de solides flux de capital-risque, à des clusters biopharmaceutiques matures et à un cadre réglementaire favorable. L'engagement annuel du NHGRI de 1,5 million USD en faveur des technologies de plateforme favorise les partenariats public-privé, tandis que la voie d'examen coordonnée de la FDA pour les thérapies géniques élimine l'incertitude réglementaire. Les entreprises privées reflètent cette confiance dans les politiques ; Thermo Fisher consacre 2 milliards USD à des expansions de capacités nationales d'ici 2028.

Marché de la Synthèse de Gènes en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 17,29 % d'ici 2031 et constitue la région à la croissance la plus rapide sur le marché de la synthèse de gènes. La Chine classe la biotechnologie comme un pilier stratégique et alloue de généreuses subventions aux entreprises de génétique synthétique. La politique BioE3 de l'Inde donne la priorité aux biothérapeutiques de précision et positionne les biofoundries locales pour servir des clients mondiaux. Le Japon prévoit de doubler ses investissements privés dans la découverte de médicaments d'ici 2028, les projets de cellules souches pluripotentes induites nécessitant de longues séquences synthétiques. Les initiatives de thérapie cellulaire de la Corée du Sud renforcent davantage la dynamique régionale.

Marché de la Synthèse de Gènes en EMEA et en Amérique du Sud

L'Europe demeure un contributeur de croissance stable, les cadres politiques coordonnés tels que la Stratégie de Bioéconomie de l'UE soutenant la biotechnologie industrielle. Les subventions SYNBEE aident les startups à combiner l'IA et la conception d'ADN, tandis que les géants pharmaceutiques du continent fournissent des volumes de commandes constants. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud en sont aux premières étapes des cycles d'adoption, mais la hausse des dépenses de santé et les besoins en biotechnologie agricole élargissent la base adressable du marché de la synthèse de gènes.

Paysage concurrentiel

L'intensité concurrentielle est modérée. Les leaders du marché — Twist Bioscience, GenScript Biotech, Thermo Fisher Scientific et Integrated DNA Technologies — se concurrencent sur la précision, les délais d'exécution et l'étendue des plateformes plutôt que sur les prix. Twist a affiché une marge brute de 49,6 % au deuxième trimestre 2025, démontrant une économie saine une fois l'échelle atteinte. Le tour de financement de GenScript destiné à l'expansion des CDMO montre que les acteurs établis réinvestissent pour maintenir leurs parts. Des dépôts de brevets tels que les compositions d'édition génomique de CRISPR Therapeutics (11 332 760) protègent les avantages technologiques et créent des flux de revenus de licences.

Les perturbateurs poursuivent des solutions enzymatiques, microfluidiques et riches en automatisation. DNA Script a obtenu 165 millions USD lors d'un financement de série C pour son imprimante SYNTAX et s'associe désormais à des entreprises pharmaceutiques pour la fourniture d'oligonucléotides le jour même. La levée de fonds de 58 millions USD de Constructive Bio se concentre sur la réécriture des codes génétiques pour synthétiser des acides aminés non canoniques, remettant en question les limites actuelles de la capacité chimique. Ribbon Biolabs cible les niches de fragments longs, tandis que Molecular Assemblies développe des enzymes propriétaires qui allongent la longueur de lecture et la pureté.

Les acquisitions stratégiques accélèrent l'accumulation de capacités. Johnson & Johnson a racheté Ambrx pour 2 milliards USD afin d'acquérir le savoir-faire en matière de conjugués anticorps-médicament, reflétant l'appétit des grandes pharmas pour la génétique en amont. Maravai LifeSciences a l'intention d'acquérir les actifs ADN et ARN d'Officinae Bio pour élargir le prototypage d'ARNm assisté par IA. Ces mouvements consolident l'expertise et élèvent les barrières à l'entrée, tout en validant la valeur à long terme au sein du marché de la synthèse génique.

Leaders du secteur de la synthèse génique

Merck KGaA

Eurofins Genomics

Thermo Fisher Scientific

GenScript

Azenta Life Sciences (Genewiz)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Synthèse de Gènes

- ATUM

- Bio Basic

- Beijing SBS Genetech Co.

- Eurofins

- Azenta Life Sciences (Genewiz)

- GenScript Biotech

- Merck KGaA (Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific (GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis

- ATLATL Innovations

Lire l'Analyse des Entreprises du Marché de la Synthèse de Gènes

Développements Récents de l'Industrie sur le Marché de la Synthèse de Gènes

- Mai 2025 : Ansa Biotechnologies a lancé un programme d'accès anticipé à la synthèse d'ADN de 50 kb, promettant des séquences complexes en quatre semaines.

- Mars 2025 : Telesis Bio a obtenu jusqu'à 21 millions USD pour accélérer l'adoption de la synthèse enzymatique d'ADN Gibson SOLA, permettant une production sur site tout en protégeant la propriété intellectuelle.

- Février 2025 : La CEPI a accordé à DNA Script 4,7 millions USD pour accélérer la production automatisée de modèles d'ADN pour les vaccins à ARNm, soutenant la Mission des 100 jours.

- Septembre 2024 : Constructive Bio a clôturé un financement de série A de 58 millions USD avec le lauréat du prix Nobel Sir Gregory Winter rejoignant le conseil d'administration pour faire avancer l'ingénierie de génomes personnalisés.

Marché de la Synthèse de Gènes Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la synthèse génique comme la valeur commerciale générée lorsque des prestataires assemblent des fragments d'ADN double brin base par base, sans modèle, et livrent des gènes complets prêts pour le clonage, le criblage ou un usage thérapeutique. Selon Mordor Intelligence, le dimensionnement couvre les frais de service et les kits pour des fragments allant jusqu'à 200 kb, indépendamment de l'application en aval ou du vecteur de livraison.

Exclusion du périmètre : Nous excluons délibérément les ventes d'équipements pour les imprimantes ADN de paillasse ainsi que tout chiffre d'affaires provenant de commandes de courts oligonucléotides inférieurs à soixante paires de bases.

Segments couverts dans ce rapport

- Par méthode de synthèse

- Synthèse chimique d'oligonucléotides

- Phosphoramidite en phase solide

- Synthèse d'oligonucléotides sur micropuce

- Assemblage génique

- Médié par PCR

- Médié par ligation

- Synthèse chimique d'oligonucléotides

- Par type de service

- Synthèse d'ADN d'anticorps

- Synthèse de gènes viraux

- Autres

- Par application

- Développements en thérapie génique et cellulaire

- Développement de vaccins

- Diagnostic des maladies

- Autres

- Par utilisateur final

- Entreprises biopharmaceutiques

- Instituts académiques et gouvernementaux

- ORC et CDMO

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de fabrication, des responsables du développement de marché, des directeurs de plateformes académiques mutualisées et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester les hypothèses relatives aux limites de longueur de séquence, aux normes régionales de délai d'exécution et aux évolutions des prix de vente moyens, nous aidant à affiner les courbes de coûts et les seuils d'adoption futurs.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant de sources telles que le National Center for Biotechnology Information, le registre International Genetically Engineered Machine, les statistiques biotechnologiques de l'OCDE, les codes douaniers du commerce des États-Unis et des revues à comité de lecture suivant le financement de la biologie synthétique. Les rapports annuels, les dépôts 10-K, les présentations aux investisseurs et les communiqués de presse réputés ont permis à notre équipe d'établir des références en matière de tarification des services et d'évolution des capacités. Les données premium de D&B Hoovers et de Dow Jones Factiva ont enrichi les ventilations au niveau des entreprises et les mises à jour récentes sur les expansions. Cette liste est illustrative ; de nombreux ensembles de données ouverts supplémentaires ont soutenu les vérifications des faits tout au long de nos travaux.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante de la demande mondiale à partir des volumes de synthèse publiés, du prix moyen par paire de bases et des flux de financement régionaux. Il corrobore ensuite les résultats par des agrégations ascendantes sélectives de fournisseurs. Des variables telles que les engagements de subventions du NIH et d'Horizon Europe, les démarrages d'essais de thérapie génique, la longueur moyenne des fragments et les taux de débit des puces à ADN alimentent une régression multivariée qui projette les revenus jusqu'en 2030. Les lacunes dues à des divulgations partielles des fournisseurs sont comblées par des tendances ASP triangulées et des schémas d'expédition avant la finalisation des totaux.

Cycle de validation des données et de mise à jour

Nos résultats font l'objet de contrôles de variance à plusieurs niveaux, d'une révision par les pairs et d'une validation par un analyste senior. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des chocs de financement, des évolutions réglementaires ou des ajouts majeurs de capacité.

Comment la taille du marché de la synthèse de gènes de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que certaines entreprises mélangent la synthèse d'oligonucléotides, excluent les revenus des kits ou figent les prix sur une seule région et une seule année. Nous sélectionnons un périmètre cohérent, appliquons une économie unitaire transparente et mettons à jour notre modèle plus fréquemment, ce qui explique pourquoi nos clients s'appuient sur nous.

Les principaux facteurs d'écart comprennent une couverture applicative plus étroite ailleurs, des conversions de devises obsolètes et des estimations de volumes qui ignorent l'adoption rapide des puces à ADN visible dans les dépôts de brevets.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,45 Md USD (2025) | Mordor Intelligence | - |

| 1,76 Md USD (2022) | Global Consultancy A | Exclut les revenus des kits, utilise des prix statiques de 2022 |

| 2,28 Md USD (2023) | Research Firm B | Omet l'expansion des capacités en Asie-Pacifique, vérifications primaires limitées |

| 2,55 Md USD (2025) | Trade Journal C | Inclut les ventes de courts oligonucléotides dans les totaux |

Ensemble, ces comparaisons montrent que la rigueur du périmètre de Mordor, la fréquence de mise à jour et la validation à double niveau offrent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la synthèse génique ?

La taille du marché de la synthèse génique est de 2,85 milliards USD en 2026, avec une valeur prévisionnelle de 6,09 milliards USD d'ici 2031 à un TCAC de 16,38 %.

Quelle région est en tête du marché de la synthèse génique ?

L'Amérique du Nord est en tête avec 41,88 % des revenus de 2025, portée par une forte demande biopharmaceutique, un financement fédéral généreux et une voie réglementaire claire.

Quelle méthode de synthèse connaît la croissance la plus rapide ?

L'assemblage génique et les autres méthodes de nouvelle génération devraient croître à un TCAC de 17,06 %, dépassant les approches chimiques traditionnelles grâce à des longueurs de lecture plus importantes et à des taux d'erreur plus faibles.

Pourquoi les ORC et les CDMO gagnent-ils des parts dans la synthèse génique ?

Les entreprises pharmaceutiques externalisent de plus en plus la synthèse vers des prestataires spécialisés, entraînant un TCAC prévu de 17,18 % pour les revenus des ORC et des CDMO sur la période de prévision.

Quelles sont les principales tendances réglementaires affectant la croissance du marché ?

Le doublement des approbations annuelles de thérapies géniques par la FDA et l'ordonnance exécutive américaine sur le contrôle de la biotechnologie augmentent tous deux la demande tout en clarifiant les exigences de conformité.

Comment les plateformes enzymatiques influencent-elles les coûts et la rapidité ?

Les imprimantes d'ADN enzymatiques telles que SYNTAX peuvent produire des oligonucléotides purifiés en quelques heures, réduisant les délais d'exécution et les déchets dangereux, ce qui accélère l'adoption parmi les utilisateurs de recherche et de fabrication.

Dernière mise à jour de la page le: