Taille et part du marché de la cartographie optique du génome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 203.4 Millions de dollars américains |

| Taille du Marché (2031) | 566.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 22.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cartographie optique du génome par Mordor Intelligence

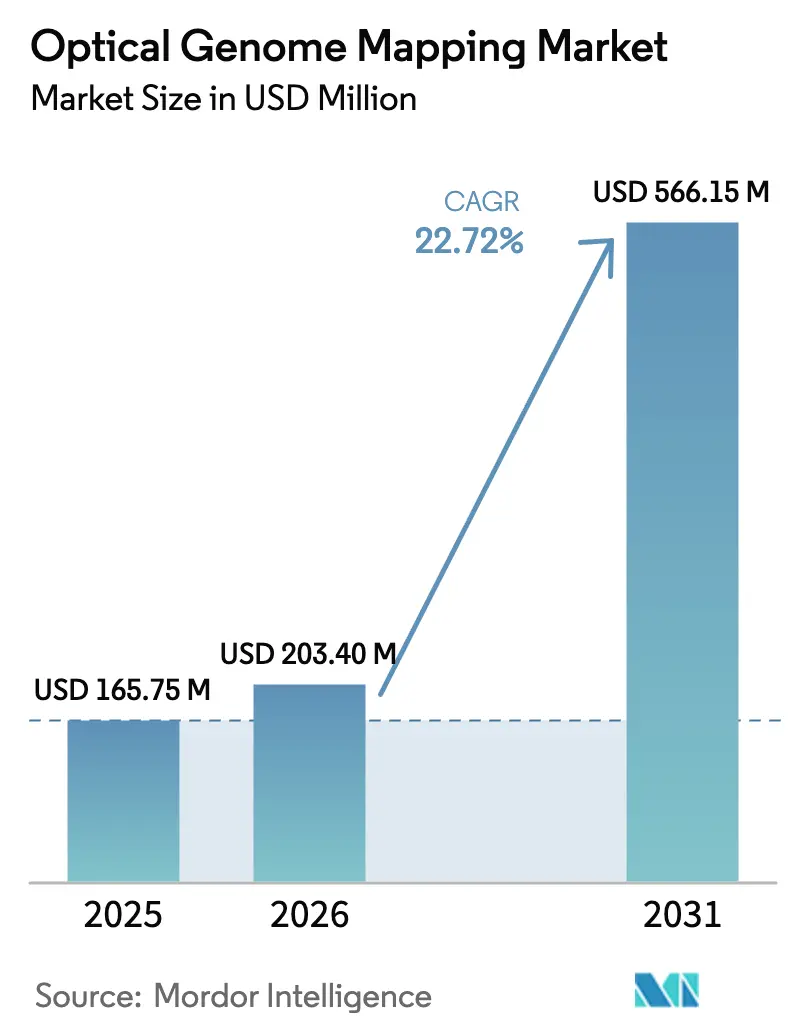

La taille du marché de la cartographie optique du génome est estimée à 203,4 millions USD en 2026, en hausse par rapport à la valeur de 165,75 millions USD en 2025, avec des projections pour 2031 indiquant 566,15 millions USD, croissant à un TCAC de 22,72 % sur la période 2026-2031.

Cette solide trajectoire est ancrée dans la capacité de la technologie à détecter des variants structuraux que le caryotypage traditionnel et l'hybridation in situ en fluorescence passent régulièrement à côté, notamment dans les régions génomiques complexes ou répétitives. Les cliniciens apprécient que la cartographie optique du génome offre une résolution à l'échelle du génome entier jusqu'à 500 paires de bases en un seul flux de travail, capturant les variations structurales, les variants du nombre de copies et les réarrangements chromosomiques avec rapidité et précision. Les instruments constituent la classe de produits dominante, mais l'utilisation croissante des consommables témoigne d'une expansion continue du volume de tests à mesure que le débit des laboratoires augmente. L'oncologie reste le domaine d'application le plus important, tandis que le diagnostic des maladies rares progresse le plus rapidement en raison du rendement diagnostique élevé de la méthode dans les pathologies jusqu'alors non résolues. L'adoption soutenue dans les entreprises de biotechnologie et pharmaceutiques coexiste avec une adoption accélérée dans les institutions de recherche, ce qui reflète l'investissement académique croissant dans les infrastructures génomiques pour soutenir les programmes de médecine de précision.

Principaux points à retenir du rapport

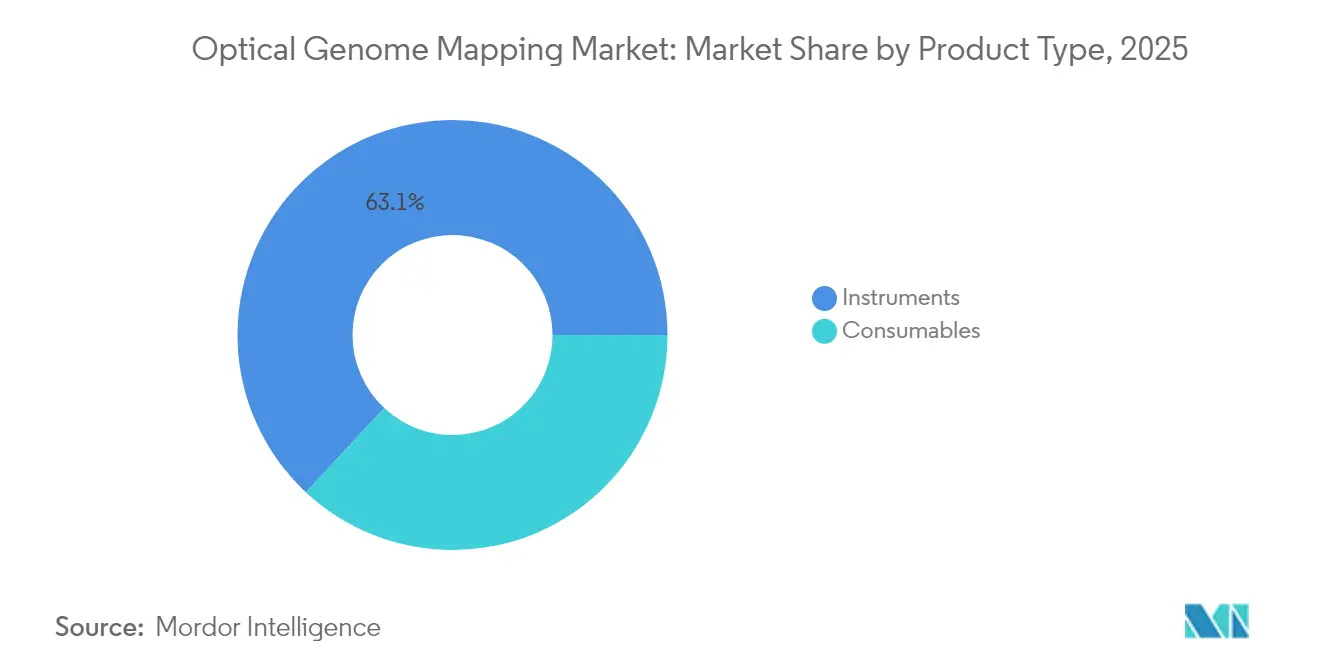

- Par type de produit, les instruments ont dominé avec 63,05 % de la part de marché de la cartographie optique du génome en 2025 ; les consommables sont prévus de croître à un TCAC de 25,10 % jusqu'en 2031.

- Par application, l'oncologie a capté 29,35 % des parts de revenus en 2025, tandis que les maladies rares et la génétique constitutionnelle devraient s'étendre à un TCAC de 27,20 % d'ici 2031.

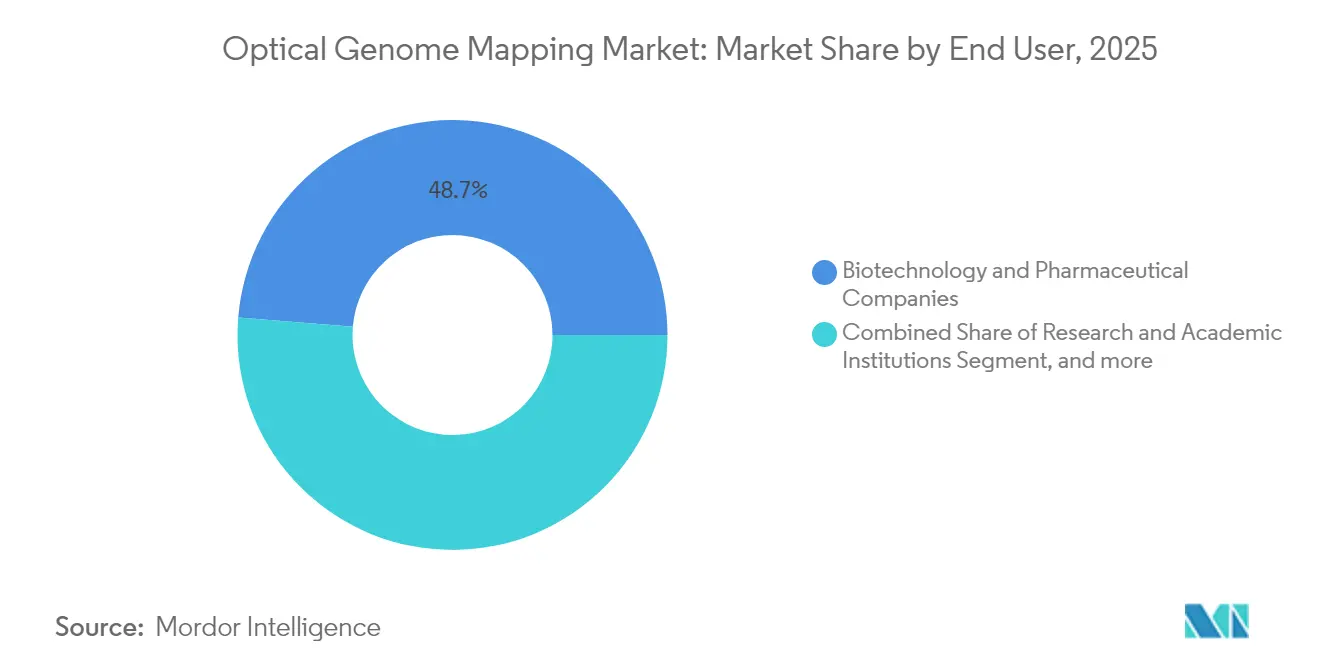

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques ont détenu 48,70 % de la taille du marché de la cartographie optique du génome en 2025 ; les instituts de recherche et académiques enregistrent le TCAC prévisionnel le plus élevé, à 23,90 % jusqu'en 2031.

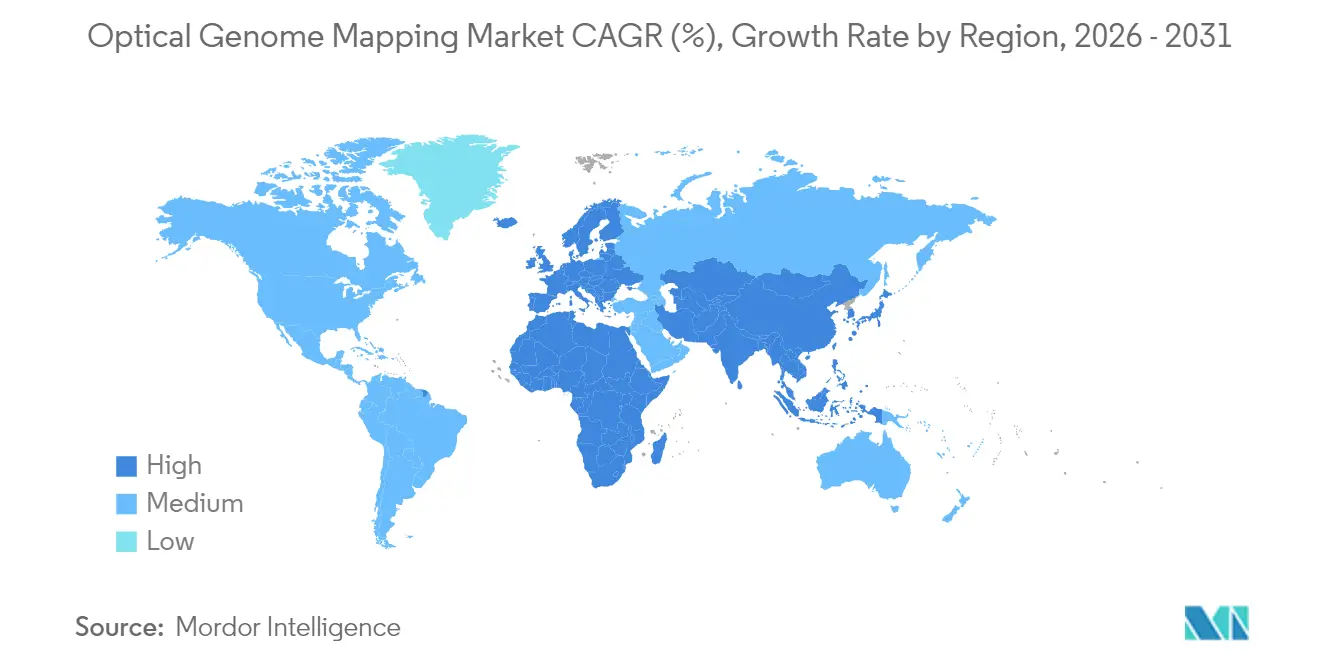

- Par géographie, l'Amérique du Nord a commandé 41,95 % de part en 2025, tandis que l'Asie progresse à un TCAC de 28,90 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cartographie optique du génome

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande croissante d'analyses génomiques avancées | +6.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles génétiques et du cancer | +4.8% | Mondial, particulièrement dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Limites des méthodes cytogénétiques traditionnelles | +3.9% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques en génomique | +3.1% | Amérique du Nord et Europe au cœur, diffusion vers l'Asie | Moyen terme (2-4 ans) |

| Applications en expansion dans la médecine de précision | +2.7% | Mondial, piloté par le cadre réglementaire de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Collaborations et investissements croissants | +1.8% | Mondial, concentré dans les pôles de biotechnologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analyses génomiques avancées

Les systèmes de santé reconnaissent que les techniques cytogénétiques traditionnelles peuvent manquer jusqu'à 40 % des variants structuraux cliniquement pertinents. La cartographie optique du génome comble cette lacune, identifiant des variants actionnables supplémentaires dans 58 % des cas de malignités hématologiques par rapport aux tests standard actuels. Les laboratoires apprécient le flux de travail à essai unique qui réduit les délais d'exécution de plusieurs semaines à quelques jours tout en améliorant la précision diagnostique. La perspective d'un remboursement Medicare sous codification CPT de catégorie I souligne la viabilité financière pour les prestataires, et le passage vers un diagnostic génomique en première ligne en oncologie consolide une croissance durable de la demande.

Prévalence croissante des troubles génétiques et du cancer

L'augmentation de l'incidence du cancer, couplée à l'hétérogénéité génétique reconnue, alimente le besoin d'un profilage des variants structuraux à haute résolution. La cartographie optique du génome détecte les mécanismes de résistance aux médicaments invisibles aux méthodes conventionnelles, permettant aux médecins de réviser les thérapies plus tôt. Les programmes consacrés aux maladies rares en bénéficient également ; des études montrent la détection de variants pathogènes dans 15 % des cas qui étaient non concluants avec le séquençage à lecture courte.[1]Nature Research, "Cartographie optique du génome dans les maladies rares," nature.comLa baisse des coûts de séquençage, l'expansion des initiatives de médecine de précision et l'amélioration des analyses renforcent le rôle de la cartographie optique du génome au sein de cohortes de patients diversifiées.

Limites des méthodes cytogénétiques traditionnelles

Le caryotypage standard nécessite des cellules en division et offre une résolution limitée, tandis que l'hybridation in situ en fluorescence n'interroge que des cibles connues, laissant passer inaperçus les translocations équilibrées et les réarrangements complexes. La cartographie optique du génome, en analysant des molécules d'ADN de très haute longueur sans biais d'amplification, détecte des événements aussi petits que 500 pb sur l'ensemble du génome.[2]Nature Research, "Cartographie optique du génome dans les maladies rares," nature.com Les laboratoires remplacent les tests séquentiels par un seul essai, rationalisant les flux de travail et réduisant le coût cumulatif.

Avancées technologiques en génomique

L'automatisation et l'analytique pilotée par l'IA accompagnent désormais les plateformes de cartographie optique du génome. Le partenariat de Bionano Genomics avec NVIDIA quadruple la vitesse de traitement des données, réduisant l'analyse de plusieurs jours à quelques heures.[3]NVIDIA Corporation, "Collaboration pour l'analyse génomique accélérée," nvidia.com Les logiciels d'interprétation des variants tels que VIA atteignent une concordance totale entre les examinateurs, réduisant la dépendance à l'égard des rares spécialistes en bio-informatique. Ces développements abaissent les barrières d'expertise, améliorent le débit et la rentabilité, soutenant une pénétration accrue du marché de la cartographie optique du génome.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés des instruments | -2.1% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigence d'une expertise spécialisée | -1.4% | Mondial, plus prononcé dans les laboratoires de petite taille | Moyen terme (2-4 ans) |

| Préoccupations concernant l'interprétation des données et la standardisation | -1.2% | Mondial, critique en diagnostic clinique | Moyen terme (2-4 ans) |

| Considérations réglementaires et éthiques | -0.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des instruments

L'acquisition d'un système Saphyr ou d'un système Stratys à haut débit nécessite des investissements en capital significatifs. Les laboratoires de plus petite taille, notamment dans les marchés émergents, perçoivent cela comme un obstacle. Néanmoins, la consolidation des flux de travail compense cette charge en réduisant les coûts par échantillon et en évitant de recourir à plusieurs essais complémentaires. Les programmes de location et de location de réactifs, ainsi que l'élargissement des voies de remboursement, atténuent progressivement les préoccupations liées aux dépenses initiales.

Exigence d'une expertise spécialisée

L'interprétation complète des variants structuraux exige des compétences génomiques avancées qui dépassent les programmes traditionnels de cytogénétique. L'analytique en nuage, l'appel automatisé des variants et les formations dispensées par les fournisseurs réduisent progressivement le déficit d'expertise. À mesure que la génération de rapports assistée par l'IA gagne du terrain, la cartographie optique du génome devient réalisable pour des laboratoires de taille et de complexité variées, soutenant une adoption durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables stimulent la croissance des revenus récurrents

La taille du marché de la cartographie optique du génome pour les instruments représentait 63,05 % des revenus du segment en 2025. Les consommables, principalement les cellules de flux à réseau de nanocanaux, ont enregistré la plus forte dynamique et sont prévus de progresser à un TCAC de 25,10 %, bénéficiant de chaque essai supplémentaire effectué. Les expéditions de cellules de flux ont totalisé 8 058 unités au quatrième trimestre 2024, indiquant une utilisation saine sur 371 systèmes installés.

Les ventes d'équipements d'investissement dépendent de cycles technologiques périodiques. Le système Stratys, lancé en janvier 2024, produit quatre fois plus de données que les systèmes précédents et traite jusqu'à 12 échantillons simultanément, stimulant la demande de remplacement dans les laboratoires cliniques à haut débit. Les revenus des instruments proviennent également des licences logicielles et de la maintenance, renforçant un modèle hybride de flux initiaux et récurrents. La résonance de ces dynamiques souligne pourquoi les consommables rythment la croissance globale même si les instruments ancrent la fidélisation à la plateforme.

Par application : le diagnostic des maladies rares émerge comme moteur de croissance

L'oncologie a représenté 29,35 % de la part de marché de la cartographie optique du génome en 2025, reflétant une utilisation ancrée dans les malignités hématologiques où la précision diagnostique atteint une concordance de 98,2 % avec les approches conventionnelles tout en révélant des variants cliniquement actionnables supplémentaires dans 58 % des échantillons. En perspective, les maladies rares et la génétique constitutionnelle affichent la progression la plus marquée à un TCAC de 27,20 %, portées par la capacité de la cartographie optique du génome à identifier des variants structuraux pathogènes que le séquençage à lecture courte ne détecte pas.

La taille du marché de la cartographie optique du génome pour le diagnostic des maladies rares devrait doubler entre 2025 et 2030, à mesure que les études familiales, les évaluations du neurodéveloppement et les programmes consacrés aux maladies non diagnostiquées intègrent la technologie. Les tests prénataux, la génomique microbienne et la génomique agricole élargissent également l'opportunité totale adressable en étendant la détection des variants structuraux à des contextes de recherche et cliniques plus larges.

Par utilisateur final : les institutions de recherche accélèrent l'adoption

Les entreprises de biotechnologie et pharmaceutiques ont représenté 48,70 % de la part de marché de la cartographie optique du génome en 2025, appliquant la plateforme à la découverte de biomarqueurs, à la validation de cibles et au développement de diagnostics compagnons. Les développeurs de médicaments exploitent les données de lecture ultra-longue pour analyser l'hétérogénéité tumorale, affiner la stratification des patients et surveiller l'évolution clonale.

Les instituts de recherche et académiques représentent la cohorte à la croissance la plus rapide, avec un TCAC de 23,90 %. Les subventions gouvernementales, les consortiums de médecine de précision et les financements philanthropiques stimulent les achats à mesure que les universités établissent des centres génomiques centralisés. Les laboratoires cliniques ajoutent la cartographie optique du génome pour remplacer les tableaux cytogénétiques séquentiels, tandis que les organisations de recherche contractuelle intègrent la technologie dans des portefeuilles de services multi-omiques, élargissant l'exposition commerciale.

Analyse géographique

L'Amérique du Nord a conservé son leadership sur le marché de la cartographie optique du génome avec une contribution aux revenus de 41,95 % en 2025. Les codes CPT de catégorie I pour les tests de malignités hématologiques et la surveillance renforcée par la FDA des tests développés en laboratoire offrent une certitude réglementaire favorable aux plateformes validées. Les centres médicaux académiques et les entreprises de recherche génomique multiplient les installations de systèmes, et les délibérations continues de Medicare sur la couverture pourraient débloquer une adoption hospitalière plus large.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 28,90 % jusqu'en 2031. L'initiative de médecine de précision sur 15 ans de la Chine séquence des millions de génomes, favorisant la demande de technologies centrées sur les variants structuraux. Le programme TOP-GEAR du Japon aligne l'analyse génomique sur les stratégies nationales de lutte contre le cancer, et la couverture partielle d'assurance pour les tests de panel de gènes crée un précédent pour un remboursement plus large. Les pôles de biotechnologie régionaux collaborent avec des fournisseurs internationaux pour localiser la fabrication, la formation et le soutien, contribuant à stimuler l'adoption au-delà des centres urbains de premier rang.

L'Europe affiche une adoption régulière, soutenue par les systèmes de santé publics, les consortiums de recherche pan-européens et un réseau de laboratoires mature. L'Amérique latine et le Moyen-Orient se trouvent à des stades plus précoces de leurs courbes d'adoption, mais manifestent de l'intérêt à travers des programmes pilotes et des partenariats académiques à mesure que la modernisation des soins de santé s'accélère.

Paysage concurrentiel

Le marché de la cartographie optique du génome est modérément consolidé. Bionano Genomics ancre le domaine avec 371 instruments déployés dans le monde entier au quatrième trimestre 2024, s'appuyant sur une feuille de route de R&D ciblée et un vaste portefeuille de validation clinique. Les grands fournisseurs de génomique tels qu'Illumina, Thermo Fisher Scientific et Oxford Nanopore Technologies poursuivent des stratégies d'adjacence : ils intègrent des sorties de type cartographie optique du génome ou s'associent sur des accélérateurs d'IA pour élargir la portée des flux de travail.

La différenciation concurrentielle tourne autour de la résolution, du débit, de l'automatisation et de la sophistication des logiciels. Le système Stratys souligne la réponse de Bionano aux laboratoires cliniques à haut volume, tandis que les innovations multi-omiques d'Illumina promettent des technologies de lecture complémentaires susceptibles de faire le pont entre les lectures courtes et la cartographie des variants structuraux. L'acquisition par Thermo Fisher d'actifs de purification illustre une intégration verticale visant des solutions d'échantillon à réponse de bout en bout. Des entreprises émergentes proposent des analyses natives du nuage, une préparation d'échantillons simplifiée et une tarification basée sur la consommation, rendant le marché de la cartographie optique du génome plus accessible aux laboratoires de taille moyenne.

Le succès à long terme dépend des preuves d'utilité clinique, d'une bio-informatique transparente et de l'alignement des remboursements. Les fournisseurs qui combinent des plateformes automatisées, une interprétation guidée par l'IA et des écosystèmes de recherche collaboratifs sont susceptibles de façonner les trajectoires des parts de marché jusqu'en 2030.

Leaders du secteur de la cartographie optique du génome

Bionano Genomics

OpGen

Nabsys

PerkinElmer, Inc.

Nucleome Informatics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Illumina a annoncé une suite complète d'innovations multi-omiques, notamment la technologie de lecture mappée en constellation pour la détection des maladies rares et une solution à 5 bases pour l'analyse de la méthylation, avec une commercialisation prévue d'ici 2026 pour améliorer les capacités de recherche génomique et concurrencer les applications de cartographie optique du génome.

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition de l'activité Purification & Filtration de Solventum pour environ 4,1 milliards USD, qui devrait renforcer les capacités de bioproduction et générer 125 millions USD de synergies de résultat opérationnel ajusté d'ici la cinquième année.

- Janvier 2025 : NVIDIA a annoncé des partenariats avec IQVIA, Illumina, la Clinique Mayo et l'Institut Arc pour faire avancer la génomique et la découverte de médicaments à l'aide de l'IA et du calcul accéléré, Illumina utilisant la technologie NVIDIA pour l'analyse multi-omique.

- Janvier 2025 : Bionano Genomics a publié des résultats préliminaires pour le quatrième trimestre 2024 indiquant une croissance de 14 % de la base installée à 371 systèmes de cartographie optique du génome, malgré une baisse des revenus de 25 % due à l'arrêt des produits de services cliniques, tout en atteignant la mise sur le marché commerciale du système Stratys.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la cartographie optique du génome comme l'ensemble des instruments dédiés, des consommables, des logiciels spécifiques au flux de travail et des services associés qui génèrent des cartes à haute résolution des variations structurelles du génome entier à partir d'ADN à très haut poids moléculaire dans les domaines de la recherche, de la clinique et de l'agriculture. Selon Mordor Intelligence, les recettes sont perçues à la sortie de l'usine pour les nouveaux systèmes et leurs réactifs exclusifs.

Par souci de clarté, nous excluons les kits de séquençage de routine à lecture courte, les plates-formes bioinformatiques génériques et les revenus des laboratoires de services qui ne possèdent pas ou n'exploitent pas d'instruments de cartographie optique.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Consommables

- Par application

- Oncologie

- Maladies rares et génétique constitutionnelle

- Santé prénatale et reproductive

- Génomique microbienne et des agents pathogènes

- Génomique agricole et végétale

- Par utilisateur final

- Entreprises de biotechnologie et pharmaceutiques

- Instituts de recherche et académiques

- Laboratoires de diagnostic clinique

- Organisations de recherche contractuelle

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire, des cytogénéticiens et des responsables des achats en Amérique du Nord, en Europe et dans la région Asie-Pacifique afin de valider les chiffres de la base installée, les prix de vente moyens, les ratios d'utilisation des consommables et les intentions d'achat à court terme. Des enquêtes de suivi auprès des fournisseurs de technologie et des organismes de recherche sous contrat ont permis de combler les lacunes restantes et de confirmer les hypothèses relatives à la courbe d'apprentissage des consommables.

Recherche documentaire

Nous avons commencé par consulter des sources publiques faisant autorité, telles que les tableaux de financement des National Institutes of Health, les bases de données des subventions Horizon de la Commission européenne, les registres du cancer de l'Organisation mondiale de la santé et les codes d'expédition douanière couvrant les instruments de génomique optique. Les dossiers 10-K des entreprises, les articles évalués par des pairs sur PubMed et les informations de l'American Society of Human Genetics ont fourni un contexte supplémentaire. Les abonnements, notamment D&B Hoovers pour les données financières des entreprises et Questel pour la vélocité des brevets sur les dispositifs à nanocanaux, ont permis de dimensionner les pipelines des pairs. Les sources énumérées illustrent l'étendue des données secondaires, et de nombreux autres ensembles de données ont été examinés pour corroborer les chiffres et les descriptions.

Dimensionnement du marché et prévisions

Une approche descendante a permis d'estimer la demande à partir des systèmes de cartographie optique du génome installés, des cycles moyens par instrument et des dépenses moyennes en consommables. Ces résultats ont été recoupés avec des extrapolations sélectives ascendantes à partir des déclarations des fournisseurs et des vérifications des canaux de distribution. Les variables clés comprennent les budgets de génomique des NIH et du CER, les volumes annuels d'échantillons d'oncologie hématologique, les heures d'utilisation des systèmes et les taux d'adoption régionaux dans les laboratoires de cytogénétique de premier rang. La régression multivariée combinée à l'analyse de scénarios projette chaque facteur, tandis que l'ARIMA teste les tendances historiques de l'adoption. Le modèle fournit une valeur de marché et un taux de croissance vers la fin de la période de prévision. Les vides de données dans les régions émergentes sont comblés par des indicateurs d'adoption éprouvés dans des outils analogues de cytogénétique moléculaire.

Cycle de validation et de mise à jour des données

Les analystes vérifient les écarts par rapport à des séries indépendantes, rapprochent les anomalies et signalent les valeurs aberrantes à la direction pour qu'elle les examine avant de les approuver. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des révisions majeures des directives cliniques. Un dernier passage des analystes a lieu juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base de la cartographie optique du génome de Mordor commande-t-elle la fiabilité ?

Les estimations publiées divergent souvent parce que les fournisseurs mélangent des catégories de produits distinctes, appliquent des bases monétaires différentes et procèdent à des actualisations à intervalles inégaux. Nous constatons que la manière dont les revenus des services sont regroupés ou dont les remises sur les produits consommables sont traitées peut creuser ces écarts.

Les principaux facteurs d'écart comprennent l'inclusion de consommables de séquençage génériques par certains éditeurs, des trajectoires d'adoption clinique optimistes qui ne tiennent pas compte des délais réglementaires, et des extrapolations de croissance linéaire à partir de bases de référence limitées à 2023 qui ne tiennent pas compte des nouvelles augmentations de subventions déjà prises en compte dans les scénarios de Mordor.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 165,75 MIO USD (2025) | Renseignements sur le Mordor | - |

| 129,30 MIO USD (2024) | Conseil mondial A | Géographie étroite et hypothèses statiques de tarification des instruments |

| 162,50 MIO USD (2024) | Publication de l'industrie B | Comptabilise les kits de cartographie existants, ce qui gonfle les volumes de base. |

| 160,20 MILLIONS D'USD (2024) | Boutique de recherche C | Extrapolation simple du TCAC sans validation du conducteur |

La comparaison montre que la définition rigoureuse du champ d'application de Mordor, les projections au niveau des moteurs et la cadence de rafraîchissement annuelle fournissent une base de référence équilibrée que les décideurs peuvent retracer jusqu'à des variables transparentes et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cartographie optique du génome ?

Le marché de la cartographie optique du génome était évalué à 203,4 millions USD en 2026 et devrait atteindre 566,15 millions USD d'ici 2031, avec un TCAC de 22,72 % sur la période de prévision (2026-2031).

Quel segment de produits connaît la croissance la plus rapide ?

Les consommables constituent le segment de produits à la croissance la plus rapide, progressant à un TCAC de 25,10 % à mesure que les laboratoires réalisent davantage de tests sur la base installée d'instruments en expansion.

Pourquoi le diagnostic des maladies rares est-il important pour la cartographie optique du génome ?

La cartographie optique du génome identifie les variants structuraux pathogènes que le séquençage à lecture courte ne détecte pas, permettant des diagnostics définitifs dans 15 % des cas de maladies rares auparavant non résolus.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC projeté de 28,90 % jusqu'en 2031, porté par le programme de médecine de précision de la Chine et l'initiative japonaise TOP-GEAR de génomique du cancer.

Comment la cartographie optique du génome améliore-t-elle les tests en oncologie ?

La technologie atteint une concordance de 98,2 % avec les méthodes cytogénétiques standard tout en révélant des variants actionnables supplémentaires dans 58 % des échantillons de malignités hématologiques, guidant une sélection thérapeutique plus précise.

Quel est le principal obstacle à une adoption plus large ?

Les coûts initiaux élevés des instruments restent le principal obstacle, bien que les modèles de location, les progrès en matière de remboursement et les économies liées à la consolidation des flux de travail abaissent progressivement cette barrière.

Dernière mise à jour de la page le: