Taille et Part du Marché Mondial des Ingrédients Bioactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.11 Milliards de dollars |

| Taille du Marché (2031) | 77.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial des Ingrédients Bioactifs par Mordor Intelligence

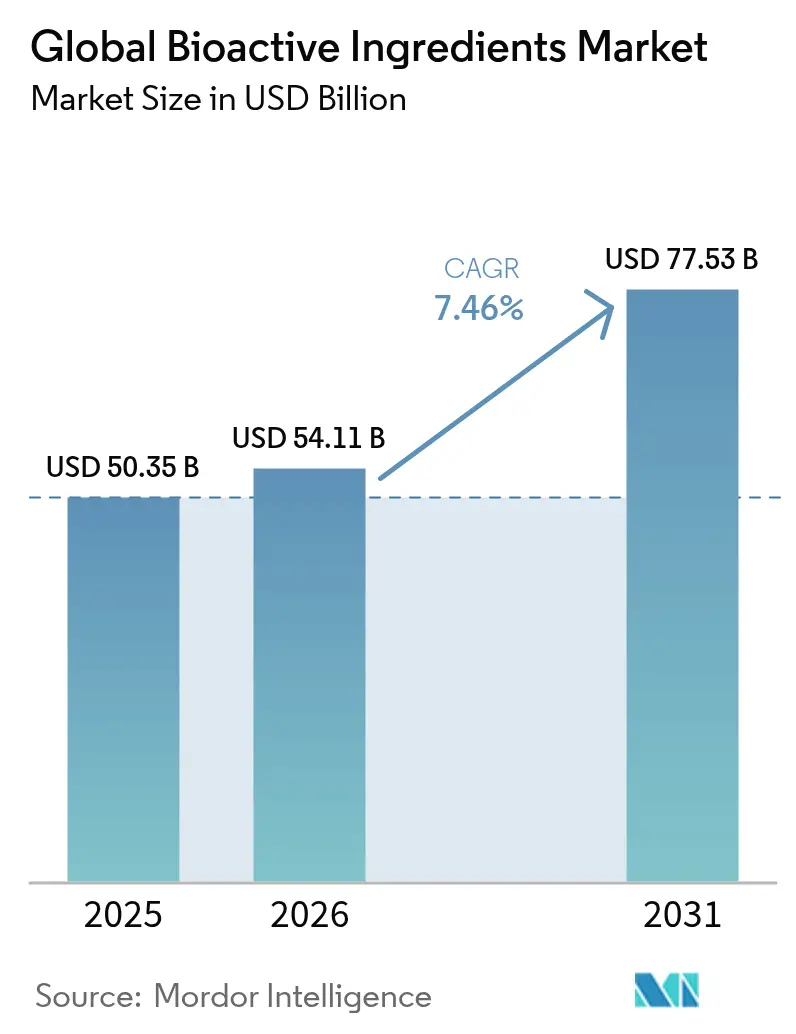

La taille du marché des ingrédients bioactifs devrait passer de 50,35 milliards USD en 2025 à 54,11 milliards USD en 2026 et devrait atteindre 77,53 milliards USD d'ici 2031, à un CAGR de 7,46 % sur la période 2026-2031. Cette croissance correspond à l'augmentation de la demande des consommateurs pour des aliments fonctionnels et des compléments alimentaires favorisant la prévention des maladies et le bien-être. Plusieurs facteurs stimulent le développement du marché, notamment le renforcement des réglementations en matière de sécurité alimentaire et des processus d'approbation des ingrédients qui améliorent la qualité des produits et l'accès au marché. Les progrès technologiques dans les systèmes de délivrance des ingrédients ont amélioré la biodisponibilité et l'efficacité. La sensibilisation des consommateurs aux soins de santé préventifs et aux pratiques d'autosoins a conduit à une consommation accrue d'aliments fonctionnels et de compléments alimentaires. Le vieillissement de la population mondiale et ses besoins nutritionnels ont accru la demande de solutions bioactives ciblées. Par ailleurs, les avancées en nutrigenomique et en recherche sur la nutrition personnalisée ont créé de nouvelles opportunités pour des ingrédients bioactifs spécialisés.

Principaux Enseignements du Rapport

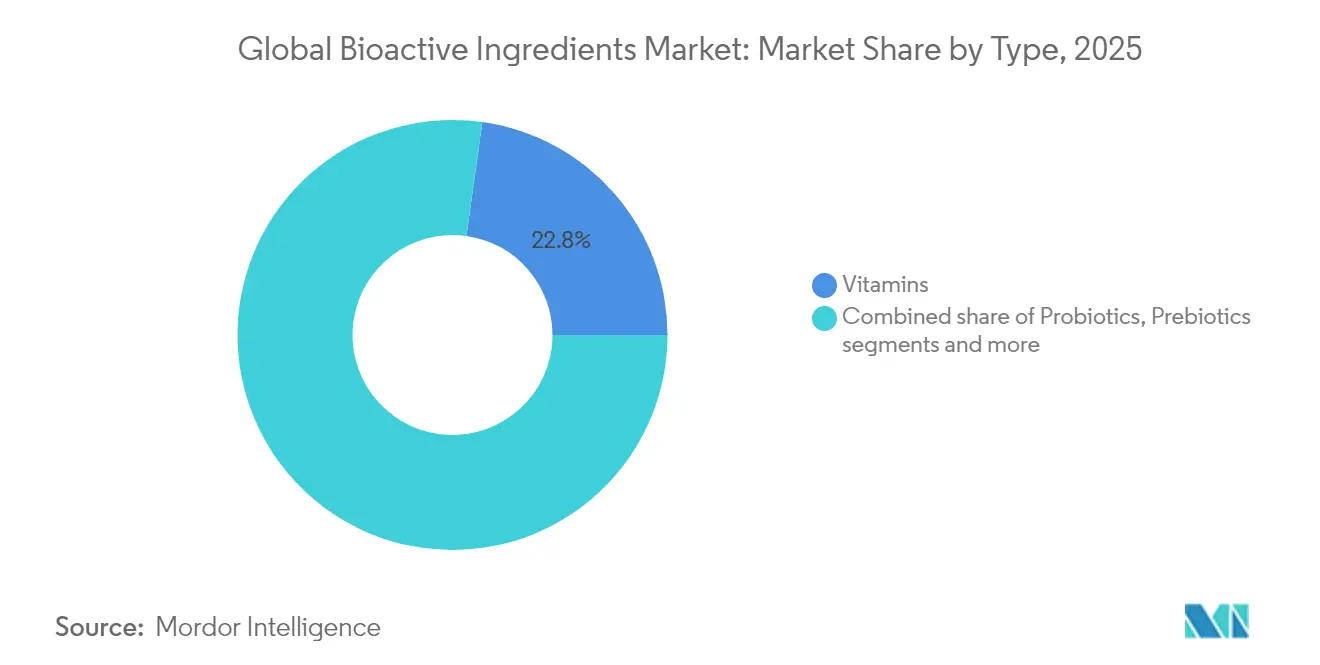

- Par type, les vitamines ont dominé avec 22,78 % de la part du marché des ingrédients bioactifs en 2025, tandis que les probiotiques devraient croître à un CAGR de 9,04 % de 2026 à 2031.

- Par source, les ingrédients à base végétale ont capté 62,48 % de la part du marché des ingrédients bioactifs en 2025, tandis que les sources microbiennes devraient se développer à un CAGR de 10,31 % jusqu'en 2031.

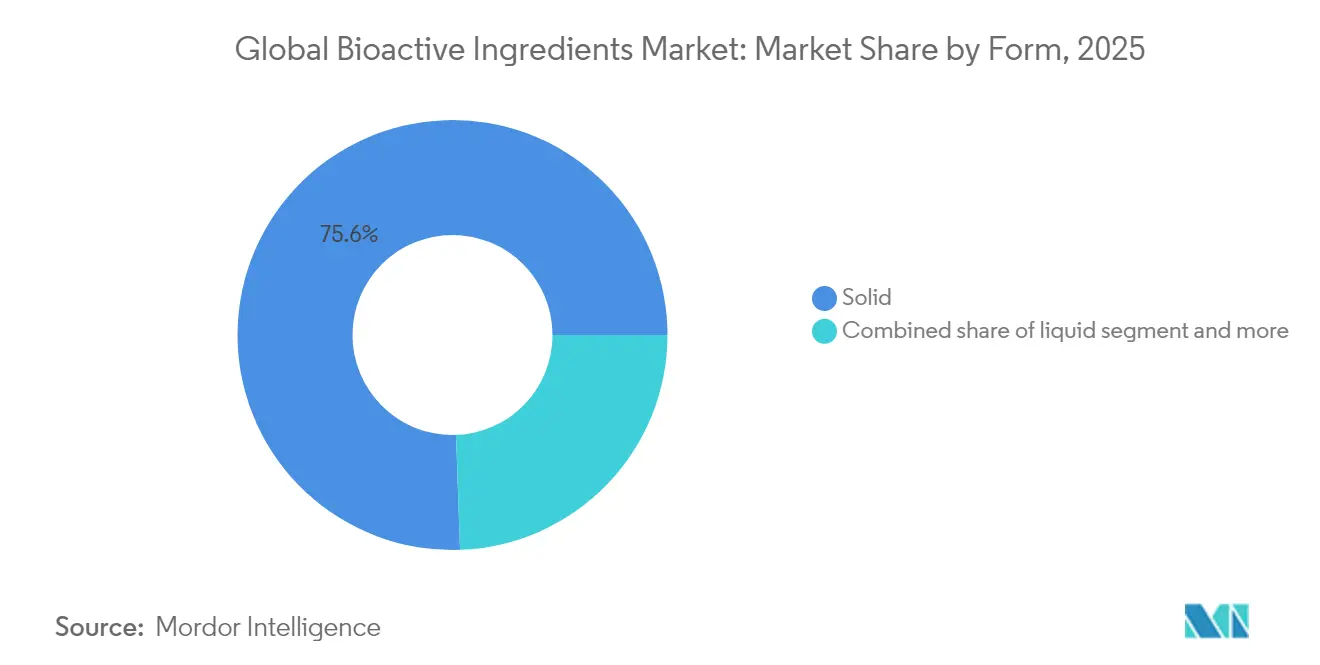

- Par forme, les formats solides ont représenté 75,56 % de la part des revenus en 2025 ; les formats liquides devraient progresser à un CAGR de 11,08 % jusqu'en 2031.

- Par application, les compléments alimentaires ont représenté 35,68 % de la taille du marché des ingrédients bioactifs en 2025, mais l'alimentation et les boissons progresseront à un CAGR de 10,76 % entre 2026 et 2031.

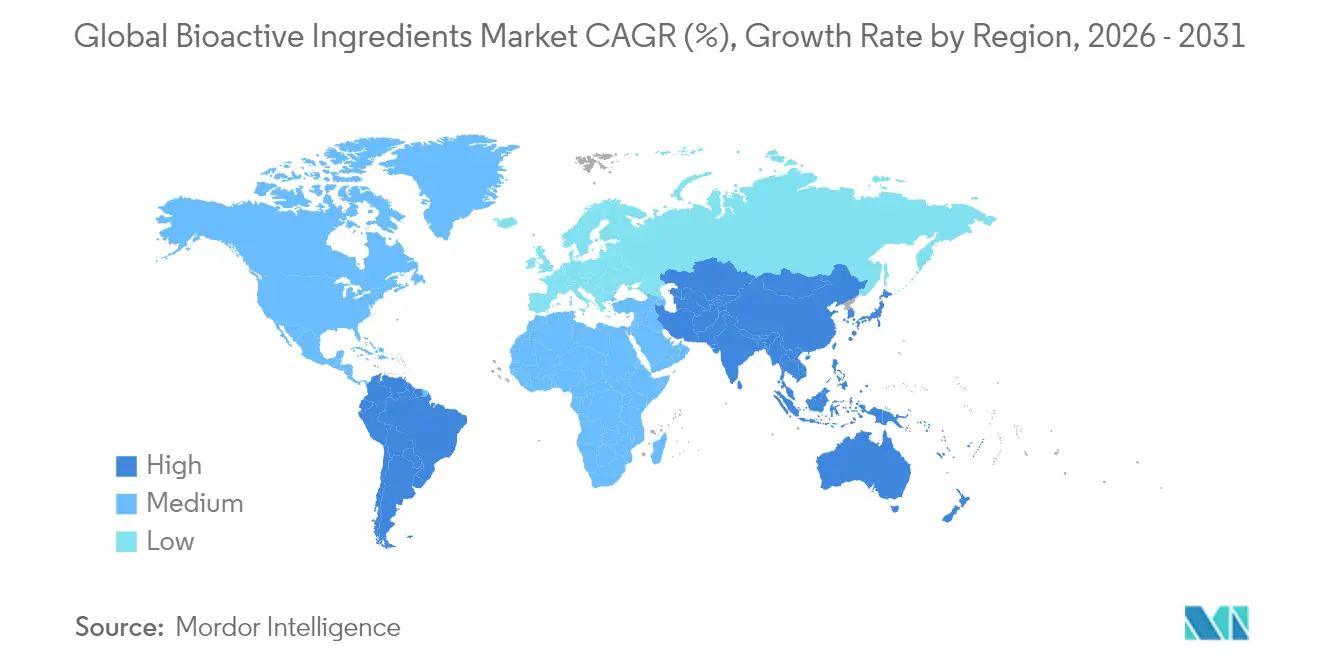

- Par géographie, l'Europe a représenté 34,12 % du marché des ingrédients bioactifs en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 10,61 % sur la même période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des ingrédients bioactifs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande des consommateurs pour les produits de santé et de bien-être | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques et liées à l'âge | +1.5% | Mondial, en particulier dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients à base végétale et durables | +1.2% | L'Europe et l'Amérique du Nord sont en tête, avec une expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des applications pharmaceutiques | +1.0% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité croissante de la nutrition personnalisée | +0.8% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans la délivrance des ingrédients | +0.7% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des consommateurs pour les produits de santé et de bien-être

L'accent croissant mis par les consommateurs sur les soins de santé préventifs stimule l'adoption des ingrédients bioactifs dans les aliments fonctionnels, les compléments alimentaires et les produits de nutrition personnalisée. La conscience sanitaire et la compréhension du rôle de la nutrition dans la prévention des maladies constituent les principaux moteurs du marché, tandis que la population mondiale vieillissante recherche des solutions de santé naturelles. La préférence des consommateurs pour les produits à étiquette propre et l'approvisionnement durable a accru la demande d'ingrédients à base végétale. L'augmentation du revenu disponible dans les économies en développement a élargi l'accès des consommateurs aux produits nutritionnels haut de gamme, illustrée par la préparation infantile NAN Sinergity de Nestlé avec six oligosaccharides du lait humain et Bifidobacterium infantis. L'amélioration des technologies d'extraction et de traitement des ingrédients a renforcé l'efficacité et la qualité des ingrédients bioactifs, tandis que les investissements accrus en recherche et développement des grandes entreprises renforcent la validation scientifique. Le développement des canaux de distribution, notamment le commerce électronique, a amélioré l'accessibilité des produits et la portée du marché, soutenant l'expansion de l'industrie.

Prévalence croissante des maladies chroniques et liées à l'âge

Le vieillissement croissant de la population et la prévalence des maladies chroniques stimulent la demande d'ingrédients bioactifs offrant des bénéfices thérapeutiques, notamment pour la santé cardiovasculaire, la fonction cognitive et les troubles métaboliques. L'essai COGNIKET-MCI de Nestlé Health Science, qui étudie les produits cétogènes BrainXpert pour les troubles cognitifs légers, démontre les applications pharmaceutiques de ces ingrédients. La condition affecte environ 20 % des personnes de plus de 65 ans [1]Nestle Health Science, "Essai sur les troubles cognitifs légers dans sept pays en cours", nestlehealthscience.com. L'essai comprend 380 participants dans sept pays et évalue la prévention du déclin cognitif, l'amélioration de la qualité de vie et l'amélioration de la qualité du sommeil grâce aux triglycérides à chaîne moyenne et aux vitamines B. Les composés bioactifs d'origine végétale démontrent leur efficacité dans les applications neuroprotectrices, métaboliques et hépatoprotectrices. Des composés tels que l'acide ellagique et l'acide gallique offrent des bénéfices antioxydants et anti-inflammatoires essentiels pour lutter contre les maladies non transmissibles. L'impact sur le marché est significatif, car les interventions de nutrition de précision basées sur l'IA réduisent les coûts de santé grâce à l'amélioration des résultats de santé, contribuant à la durabilité du marché alors que les systèmes de santé privilégient la prévention au traitement.

Demande croissante d'ingrédients à base végétale et durables

Les exigences en matière de durabilité transforment les pratiques d'approvisionnement en ingrédients, les entreprises cherchant à réduire leur impact environnemental par rapport aux méthodes conventionnelles. Selon le Rapport Alimentaire BMEL 2024, plus de 77 % des consommateurs allemands préfèrent les sources alimentaires régionales, créant des opportunités pour les marques biologiques de renforcer leur positionnement en matière de durabilité [2]BMEL, "Le Rapport Alimentaire BMEL 2024", bmel.de. L'accent croissant mis sur la santé et le bien-être, le vieillissement de la population et la hausse des coûts de santé stimulent la demande d'ingrédients bioactifs dans les aliments fonctionnels et les compléments alimentaires. La sensibilisation des consommateurs aux soins de santé préventifs et aux bénéfices des ingrédients naturels accélère davantage la croissance du marché. Le marché à base végétale continue de se développer avec l'augmentation des achats d'alternatives végétariennes et véganes, tandis que les avancées technologiques dans les méthodes d'extraction et de traitement améliorent l'efficacité des composés bioactifs. De plus, les algues sont devenues une ressource durable pour la fabrication pharmaceutique, offrant un approvisionnement renouvelable et abondant sans nécessiter d'eau douce ni de terres arables. Les activités croissantes de recherche et développement visant à identifier de nouveaux composés bioactifs et leurs applications dans les industries alimentaire, pharmaceutique et cosmétique contribuent à l'expansion du marché.

Expansion des applications pharmaceutiques

Les ingrédients bioactifs sont utilisés dans les applications nutraceutiques et pharmaceutiques, avec des cadres réglementaires soutenant le développement de composés thérapeutiques pour des conditions de santé spécifiques. Le marché se développe en raison de l'accent accru des consommateurs sur les soins de santé préventifs, d'une demande plus élevée pour les aliments fonctionnels et d'une recherche élargie sur les composés thérapeutiques naturels. Les composés d'origine végétale sont efficaces contre les micro-organismes multirésistants, les phénoliques, les terpénoïdes, les alcaloïdes et les glycosides montrant une efficacité contre les souches bactériennes résistantes par divers mécanismes. La combinaison d'une population vieillissante et de coûts de santé croissants stimule la demande de composés bioactifs naturels dans les compléments alimentaires et les aliments fonctionnels. Les avancées dans les technologies d'extraction et de traitement ont amélioré la viabilité commerciale des ingrédients bioactifs. Les systèmes de délivrance modernes utilisant la nanotechnologie, tels que les liposomes et les nanoparticules, améliorent la biodisponibilité et la délivrance ciblée de composés bioactifs comme la curcumine et le resvératrol. Le développement de plateformes à base végétale pour la production d'anticorps monoclonaux et de nanoparticules virales végétales offre des alternatives rentables aux méthodes conventionnelles de délivrance de médicaments, notamment dans les régions à accès limité aux soins de santé.

Analyse de l'impact des freins du marché mondial des ingrédients bioactifs*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix et défis de durabilité dans l'approvisionnement en matières premières | -1.4% | Mondial, affectant particulièrement les chaînes d'approvisionnement dépendantes de la Chine | Court terme (≤ 2 ans) |

| Biodisponibilité limitée de certains ingrédients | -0.9% | Mondial, avec un impact plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Cadre réglementaire complexe et strict | -0.7% | Principalement en Amérique du Nord et en Europe, avec une expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence des alternatives synthétiques rentables | -0.6% | Mondial, avec des préférences régionales variables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et défis de durabilité dans l'approvisionnement en matières premières

La concentration des chaînes d'approvisionnement crée des vulnérabilités sur le marché des vitamines, démontrant les risques liés à l'approvisionnement en matières premières pour les ingrédients bioactifs. Les perturbations du marché en 2024 ont inclus une explosion chez un producteur européen affectant les approvisionnements en vitamines E et A, mettant en évidence les risques liés à la concentration des installations de production. Les prix de la vitamine D3 sont restés élevés en raison des limitations d'approvisionnement, tandis que les prix de la vitamine C ont diminué en raison d'une capacité excédentaire [3]All About Feed, "Marchés des vitamines : Prix élevés pour la vitamine D en raison de pénuries de matières premières", allaboutfeed.net . De nouveaux droits de douane, dont 25 % sur les marchandises canadiennes et mexicaines et 10 % sur les importations chinoises, ont créé des pressions supplémentaires sur les coûts [4]La Maison Blanche, "Fiche d'information : Le Président Donald J. Trump impose des droits de douane sur les importations du Canada, du Mexique et de la Chine", whitehouse.gov. Ces droits de douane ont considérablement impacté les ingrédients à base de plantes où les sources alternatives étaient limitées. L'augmentation des coûts a affecté les marges bénéficiaires des fabricants et leur capacité de fixation des prix. Les vulnérabilités de la chaîne d'approvisionnement et les barrières commerciales présentent des défis pour les acteurs du marché, pouvant potentiellement restreindre l'expansion du marché et le développement de nouveaux produits. La concentration géographique des matières premières crée des risques pour l'approvisionnement et le contrôle de la qualité. Les défis environnementaux, politiques ou économiques dans les principales régions de production provoquent des perturbations tout au long de la chaîne d'approvisionnement. Ces facteurs limitent la croissance du marché et nécessitent des stratégies de chaîne d'approvisionnement plus résilientes.

Cadre réglementaire complexe et strict

La complexité réglementaire entre les juridictions crée des barrières importantes à l'entrée sur le marché et des coûts de conformité qui affectent particulièrement les petits fabricants et les développeurs d'ingrédients innovants sur le marché des ingrédients bioactifs. La mise à jour des orientations sur les nouveaux aliments de l'Autorité Européenne de Sécurité des Aliments, en vigueur depuis février 2025, exige une documentation renforcée comprenant des processus de production détaillés, une analyse de la composition, des données de stabilité et des évaluations nutritionnelles, augmentant la complexité des demandes et les délais d'examen. L'élimination par la FDA des voies GRAS auto-affirmées oblige les entreprises à soumettre des données de sécurité complètes pour examen réglementaire, assurant la divulgation publique et la garantie réglementaire tout en augmentant les coûts de conformité pour les fabricants qui s'appuyaient auparavant sur des déterminations de sécurité internes. Ces exigences réglementaires conduisent souvent à des cycles de développement de produits prolongés et à des coûts de recherche et développement accrus. De plus, les fabricants font face à des défis dans la standardisation des ingrédients bioactifs en raison des variations naturelles dans les matières sources, ce qui peut affecter la cohérence des produits et les mesures de contrôle de la qualité. Les processus complexes d'extraction et de purification, combinés à la nécessité d'équipements et d'expertises spécialisés, augmentent davantage les coûts de production et limitent la participation au marché, en particulier pour les entreprises émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des ingrédients bioactifs

Type :

Les Probiotiques Mènent la Vague d'InnovationLes vitamines détiennent la plus grande part de marché à 22,78 % en 2025, en raison de leur acceptation établie par les consommateurs et de leur large utilisation dans les compléments alimentaires et la fortification des aliments. La domination du segment des vitamines découle de l'accent accru des consommateurs sur les soins de santé préventifs, des mandats de fortification croissants dans les pays et de la demande croissante dans les marchés en développement. Le segment des acides gras oméga-3 fait face à des difficultés de chaîne d'approvisionnement, car l'augmentation des cas de contamination nécessite des procédures de test plus strictes et des mesures d'assurance qualité. Ces défis affectent principalement les sources d'oméga-3 à base d'huile de poisson, poussant les fabricants à explorer des sources alternatives comme les algues et l'huile de krill tout en mettant en œuvre des technologies de purification avancées.

Le segment des probiotiques devrait croître à un CAGR de 9,04 % jusqu'en 2031, porté par l'expansion des connaissances sur la santé intestinale et les développements de la recherche sur le microbiome. La trajectoire de croissance est particulièrement évidente dans les aliments fonctionnels, où les fabricants intègrent diverses souches probiotiques pour répondre à la demande des consommateurs. Dans le secteur des boissons, les boissons enrichies en probiotiques continuent de gagner des parts de marché, notamment dans les alternatives à base de produits laitiers et à base végétale. La catégorie des compléments alimentaires affiche une croissance robuste, les consommateurs recherchant de plus en plus des formulations probiotiques spécialisées pour des bénéfices de santé spécifiques. Le segment des prébiotiques démontre une croissance régulière, principalement grâce à des ingrédients comme l'inuline et les fructooligosaccharides qui complètent les produits probiotiques.

Source :

L'Innovation Microbienne Perturbe la Domination VégétaleLes sources à base végétale détiennent une part de marché de 62,48 % en 2025, portées par la demande des consommateurs pour des options durables et l'approbation réglementaire des ingrédients botaniques. Ces sources bénéficient de chaînes d'approvisionnement bien établies, d'une validation scientifique étendue et de méthodes de production rentables. Les récentes innovations agricoles et les processus d'extraction améliorés ont amélioré à la fois le rendement et la qualité des ingrédients botaniques, renforçant leur position sur le marché. L'acceptation généralisée des colorants à base végétale est en outre soutenue par leur bilan de sécurité éprouvé et leur compatibilité avec diverses applications alimentaires. La domination du marché est renforcée par des efforts continus de recherche et développement axés sur l'amélioration de la stabilité des colorants et l'élargissement de la gamme de nuances naturelles disponibles.

Les alternatives à base microbienne croissent à un CAGR de 10,31 %, principalement en raison des innovations en fermentation de précision qui permettent la production de molécules colorantes complexes. Cette croissance est portée par de nouveaux investissements dans des installations de fermentation, des souches de production améliorées et des méthodes de bioprocédés avancées. La technologie permet une production constante tout au long de l'année tout en réduisant l'impact environnemental et en maintenant des normes de qualité des produits. Les sources microbiennes offrent des avantages en termes d'évolutivité et d'efficacité des ressources par rapport aux méthodes d'extraction traditionnelles. La croissance du segment est en outre accélérée par l'adoption croissante par l'industrie et les avancées technologiques continues dans les processus de fermentation.

Forme :

Les Applications Liquides Stimulent l'Innovation TechnologiqueLes formes solides maintiennent une part de marché dominante de 75,56 % en 2025, portées par des processus de fabrication établis et une large acceptation par les consommateurs. La prévalence des comprimés, gélules et formulations en poudre reflète leur bilan éprouvé dans la délivrance de dosages cohérents et la stabilité. Ces formes bénéficient de mesures de contrôle de la qualité bien établies et de méthodes de production standardisées, les rendant rentables pour les fabricants. La familiarité des consommateurs avec les formes solides, associée à leur commodité de stockage et de transport, contribue à leur leadership sur le marché. De plus, les formes solides offrent une durée de conservation prolongée et un contrôle précis du dosage, les rendant particulièrement adaptées à un large éventail d'applications nutritionnelles et pharmaceutiques.

Les formes liquides connaissent le taux de croissance le plus élevé avec un CAGR de 11,08 %, en raison de leur biodisponibilité supérieure, de leur absorption rapide et de leur facilité de consommation. La technologie des liposomes permet aux formulations liquides d'encapsuler des composés bioactifs hydrophiles et hydrophobes, améliorant la stabilité et l'efficacité thérapeutique tout en réduisant les effets secondaires. La technologie de nanoencapsulation améliore les applications liquides en augmentant la solubilité et la biodisponibilité des molécules hydrophobes. L'utilisation de la Technologie d'Auto-Assemblage Facilité (FAST) élimine le besoin de tensioactifs ou de stabilisants supplémentaires. La part de marché des formes liquides devrait augmenter à mesure que les développements en matière de stabilité et de technologie de formulation continuent de progresser.

Application :

L'Alimentation et les Boissons Accélèrent l'Intégration FonctionnelleLes compléments alimentaires dominent le marché avec une part de 35,68 % en 2025, portés par le comportement établi des consommateurs et les cadres réglementaires pour les applications nutraceutiques. Ce leadership sur le marché résulte d'une sensibilisation accrue à la santé, du vieillissement des populations à la recherche de soins de santé préventifs et de vastes réseaux de distribution via les pharmacies et les magasins de santé. Les fabricants élargissent leur offre au-delà des compléments traditionnels pour développer des produits de style de vie intégrés offrant des bénéfices pour la santé à travers de multiples formats de consommation. La gamme de produits comprend désormais des formulations spécialisées pour la nutrition sportive, la gestion du poids, le soutien immunitaire et la santé cognitive, répondant à des segments de consommateurs spécifiques et à des besoins de santé particuliers.

Le segment de l'alimentation et des boissons affiche un CAGR de 10,76 %, propulsé par le développement des aliments fonctionnels et l'intérêt des consommateurs pour une nutrition intégrée à travers les régimes alimentaires quotidiens. Cette expansion reflète les préférences des consommateurs pour les produits enrichis et les solutions à étiquette propre. Les fabricants intègrent des ingrédients bioactifs dans les produits de boulangerie, les alternatives laitières, les boissons et les articles de confiserie. Les offres actuelles du marché comprennent des boissons à base végétale enrichies en oméga-3, des collations enrichies en probiotiques et des céréales de petit-déjeuner enrichies en antioxydants, répondant à la fois aux exigences nutritionnelles et aux préférences des consommateurs.

Analyse Géographique

Marché européen des ingrédients bioactifs

L'Europe détient une part de marché de 34,12 % en 2025, portée par une réglementation solide et une forte sensibilisation des consommateurs à la santé. Les nouvelles orientations de l'Autorité européenne de sécurité des aliments relatives aux nouveaux aliments, entrées en vigueur en février 2025, améliorent les procédures de demande grâce à une documentation standardisée et à des plateformes numériques. L'Allemagne est en tête de la consommation grâce à de solides réseaux de distribution au détail, tandis que le Royaume-Uni se concentre sur les innovations à base de plantes. La France met l'accent sur les applications d'ingrédients naturels, et les Pays-Bas sont devenus un centre de fermentation de précision et d'innovation durable en matière d'ingrédients.

Marché des ingrédients bioactifs en Asie-Pacifique

L'Asie-Pacifique affiche le taux de croissance le plus élevé, avec un CAGR de 10,61 % jusqu'en 2031, soutenu par la hausse des revenus disponibles et la sensibilisation croissante à la santé. La Chine est en tête de la consommation régionale malgré les difficultés liées aux chaînes d'approvisionnement, avec une expansion significative de la fabrication nationale d'ingrédients. L'Inde présente d'importantes opportunités de croissance grâce à de nouvelles approbations réglementaires et au soutien gouvernemental aux ingrédients issus de la médecine traditionnelle. L'Australie maintient des normes réglementaires élevées grâce à des mesures strictes de contrôle de la qualité, tandis que les pays de l'ASEAN développent des lignes directrices harmonisées. L'Indonésie, la Thaïlande et le Viêt Nam améliorent leurs infrastructures de test pour répondre à la demande croissante en matière de santé.

Marché des ingrédients bioactifs en Amérique du Nord

L'Amérique du Nord présente des caractéristiques de marché établies, avec des structures réglementaires complètes et une consommation régulière de compléments alimentaires. Les modifications apportées par la FDA à la règle GRAS renforcent la transparence des ingrédients grâce à des notifications électroniques obligatoires et à une documentation de sécurité. Les fabricants font face à de nouvelles exigences de conformité, notamment des études de sécurité supplémentaires et des évaluations par des panels d'experts. Le Canada et le Mexique subissent une augmentation des impacts tarifaires sur les ingrédients de spécialité et les extraits botaniques. Les États-Unis font progresser la nutrition de précision grâce à des applications d'intelligence artificielle et à d'importants programmes de recherche clinique.

Note: Les parts de segment de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage réglementaire

Les ingrédients bioactifs utilisés dans l'alimentation et les compléments sont régis par des cadres de sécurité préalable à la mise sur le marché et d'utilisation autorisée qui varient selon les juridictions, affectant le délai de mise sur le marché et le type de preuves requises. Dans l'Union européenne, les autorisations d'additifs alimentaires suivent le modèle de liste positive et de spécifications en vertu du règlement (CE) n° 1333/2008, tandis que l'EFSA a mis à jour ses orientations administratives pour les demandes relatives aux nouvelles sources de nutriments, applicables aux soumissions à la Commission européenne à compter du 1er février 2025. Cette mise à jour exige une documentation plus détaillée et accroît les attentes en matière de transparence. Au Royaume-Uni, les listes autorisées continuent également d'évoluer, notamment avec le règlement de juin 2024 sur les additifs alimentaires et les nouveaux aliments (autorisations et modifications diverses) qui a retiré 22 substances aromatisantes de la liste autorisée en Angleterre.

Aux États-Unis, les actions de la FDA concernant les colorants et les catégories d'ingrédients connexes illustrent la poursuite du traitement réglementaire pour les intrants d'origine naturelle et biotechnologique, parallèlement à un contrôle renforcé de certains ingrédients synthétiques historiques. Les communications de la FDA concernant les décisions sur les additifs colorants, notamment le bleu de génipine de gardénia, ainsi que les modifications publiées au Federal Register pour la réglementation des additifs colorants, soulignent la nécessité de pratiques de fabrication conformes et de dossiers bien préparés. En Inde, la FSSAI a transféré les demandes d'approbation préalable et d'autorisation exclusivement vers le portail ePAAS à compter du 1er juin 2026, signalant une évolution plus large vers des soumissions numériques et traçables, qui modifie la manière dont les fournisseurs mondiaux structurent, standardisent et gèrent les dépôts réglementaires sur les différents marchés.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients bioactifs commence par les intrants amont et les souches, notamment les cultures botaniques, les algues, les cultures microbiennes et les matières d'origine animale, avant de passer à l'extraction, la fermentation ou d'autres procédés biologiques, la purification, et le séchage ou la stabilisation. La standardisation intervient ensuite pour répondre aux spécifications de puissance et de pureté. Les fabricants sous contrat et les fournisseurs de technologies soutiennent ensuite les étapes intermédiaires, telles que l'encapsulation et les systèmes de délivrance comme les liposomes et la nanoencapsulation, qui visent une meilleure stabilité et biodisponibilité. Les formulateurs intègrent les bioactifs dans les compléments alimentaires et les produits alimentaires et boissons fonctionnels, avec des exigences de conformité à chaque étape. Dans l'UE, le système de liste positive des additifs en vertu du règlement (CE) n° 1333/2008 et, aux États-Unis, les normes de sécurité de la FDA pour les additifs alimentaires et le statut GRAS façonnent les tests, la documentation et les systèmes qualité.

Les canaux en aval incluent les propriétaires de marques, les fabricants de marques de distributeur et les distributeurs approvisionnant les pharmacies, les magasins de produits de santé et la distribution moderne, le commerce électronique jouant un rôle de plus en plus visible pour les compléments. Les points de blocage tendent à se concentrer sur la volatilité des prix des matières premières et les chaînes d'approvisionnement concentrées, notamment pour les vitamines, ainsi que sur la variabilité des intrants naturels qui complique l'obtention de spécifications constantes et le passage à l'échelle. Les acteurs du marché s'adaptent également en recherchant des approvisionnements plus résilients, notamment des options non issues du poisson comme la microalgue et l'huile de krill pour les oméga-3, et en renforçant la traçabilité grâce à une qualification plus stricte des fournisseurs, une constitution de stocks tampons, et des vérifications de faisabilité de la chaîne d'approvisionnement dès les phases de R&D pour réduire le risque de retards de reformulation lorsque la demande s'accélère.

Paysage Concurrentiel

Le marché des ingrédients bioactifs présente une concentration modérée, avec une consolidation s'accélérant par le biais d'acquisitions stratégiques ciblant des capacités spécialisées et une expansion géographique. Les leaders du marché comprennent Archer-Daniels-Midland Company, International Flavors & Fragrances Inc., Kerry Group plc, BASF SE et Cargill, Incorporated.

La concentration du marché reste répartie entre les acteurs établis, bien que les récentes activités de fusions et acquisitions indiquent une maturation de l'industrie vers des plateformes intégrées combinant la production d'ingrédients, la technologie de délivrance et l'expertise applicative.

La différenciation technologique émerge comme un facteur concurrentiel clé, les entreprises tirant parti de la fermentation de précision, des systèmes de délivrance par nanotechnologie et de la personnalisation pilotée par l'IA pour capter des parts de marché. Les perturbateurs émergents comprennent des entreprises de fermentation de précision comme Better Dairy, développant des protéines complexes à travers des souches de levure, tandis que les acteurs établis font face à la pression des alternatives synthétiques rentables et des vulnérabilités de la chaîne d'approvisionnement nécessitant une diversification stratégique au-delà des régions d'approvisionnement traditionnelles.

Leaders Mondiaux de l'Industrie des Ingrédients Bioactifs

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc

BASF SE

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des ingrédients bioactifs

- Archer-Daniels-Midland Company

- International Flavors & Fragrances Inc.

- Kerry Group plc

- BASF SE

- Cargill, Incorporated

- DSM-Firmenich AG

- Ingredion Incorporated

- Royal FrieslandCampina N.V.

- Chr. Hansen A/S

- Croda International Plc

- Evonik Industries AG

- Glanbia plc

- Symrise AG

- GNC Holdings, LLC

- Sabinsa Corporation

- Stryka Bioactive

- Advanced Enzyme Technologies

- BJP Laboratories

- AB-BIOTICS, SA

- Suedzucker AG

Lire l'analyse des entreprises du marché mondial des ingrédients bioactifs

Opportunités de marché et perspectives d'avenir

Des opportunités émergent autour des bioactifs issus de microbes et de la fermentation de précision, qui répondent aux contraintes d'approvisionnement et favorisent des spécifications plus constantes pour les molécules à plus forte valeur. En juin 2026, l'UE a autorisé l'ingrédient à base de mycélium Fermotein de The Protein Brewery dans le cadre réglementaire des nouveaux aliments, renforçant une voie commerciale pour les ingrédients fonctionnels issus de la fermentation dans les applications grand public. Aux États-Unis, le statut GRAS auto-affirmé reste une voie d'entrée pour les bioactifs innovants, avec LAC-Living de Morinaga Milk Industry (statut GRAS auto-affirmé en juillet 2026) et l'ingrédient de lactoferrine issu de la fermentation de précision Vivitein LF de Vivici (introduit en février 2026 après obtention du statut GRAS auto-affirmé), qui soutiennent le développement de produits dans les aliments fonctionnels et les compléments alimentaires où la stabilité et des bénéfices scientifiquement positionnés créent une différenciation.

La constitution de portefeuilles et la circularité de la chaîne d'approvisionnement créent également de la marge dans les fibres fonctionnelles et les systèmes prébiotiques, en particulier lorsqu'elles sont associées à des allégations d'étiquetage propre et d'approvisionnement upcyclé. L'acquisition en juin 2026 par Ingredion Incorporated de Benicaros, une fibre prébiotique dérivée de pulpe de carotte upcyclée, témoigne de l'intérêt continu des grandes plateformes d'ingrédients pour des fibres évolutives et prêtes à l'application, utilisables dans les compléments et les formats alimentaires et boissons. En APAC, les investissements dans les sciences de la santé et la R&D deviennent plus explicites, notamment avec la création par Kirin Holdings de Kirin Health Science International en Australie en février 2026, destinée à unifier les activités en APAC et à renforcer l'engagement en R&D sur le long terme, soutenant un pipeline plus large de concepts bioactifs liés au positionnement immunitaire, intestinal et de vieillissement en bonne santé.

Développements récents du secteur sur le marché mondial des ingrédients bioactifs

- Avril 2026 : IFF a lancé PureStrong, une souche probiotique (Limosilactobacillus reuteri) développée spécifiquement pour la santé digestive canine dans le cadre de son portefeuille HOWARU Pet. Ce lancement étend l'innovation en matière d'ingrédients bioactifs à la nutrition animale de compagnie, où la stabilité de la formulation et la fonctionnalité ciblée soutiennent un positionnement haut de gamme sur les produits finis.

- Juin 2025 : Better Dairy a annoncé le développement de l'ostéopontine humaine par fermentation de précision utilisant des souches de levure, visant les applications de préparations pour nourrissons. Cela fait progresser la voie de commercialisation de bioactifs rares et à forte valeur en dissociant l'approvisionnement des sources traditionnelles d'origine animale et en améliorant l'évolutivité pour les catégories de nutrition réglementées.

- Avril 2024 : La Commission européenne a autorisé cinq nouveaux aliments, notamment le sel monosodique du L-5-méthyltétrahydrofolate et le bêta-glucane issu d'Euglena gracilis, élargissant les options bioactives autorisées avec des conditions d'utilisation définies. Cette décision a élargi l'ensemble des ingrédients autorisés disponibles pour la formulation dans des catégories alimentaires où la conformité repose sur des niveaux maximaux spécifiés et des exigences d'étiquetage.

Marché mondial des ingrédients bioactifs Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Selon cette méthodologie, le marché des ingrédients bioactifs couvre les revenus générés par les composés bioactifs et les systèmes d'ingrédients vendus pour être utilisés dans les aliments et boissons fonctionnels, les compléments alimentaires, la nutrition animale, les soins personnels et de beauté, ainsi que les formulations pharmaceutiques, dans les principales régions.

Exclusions du périmètre : nous excluons les produits de consommation finis et les marges de vente au détail, et ne comptabilisons que la valeur au niveau de l'ingrédient, captée aux prix de vente du fabricant ou du fournisseur.

Aperçu de la segmentation

- Par Type

- Vitamines

- Probiotiques

- Prébiotiques

- Acides Gras Oméga-3

- Caroténoïdes

- Extraits Végétaux

- Minéraux

- Autres

- Par Source

- À base végétale

- À base microbienne

- À base animale

- Autres

- Par Forme

- Solide

- Liquide

- Autres

- Par Application

- Compléments Alimentaires

- Alimentation et Boissons

- Nutrition Animale

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la structure du marché, valider les signaux de demande et établir des fourchettes réalistes de volumes et de prix, avant que les hypothèses ne soient testées par des entretiens. Les sources publiques ayant contribué à ancrer ce travail comprennent des documents tels que les directives de la FDA sur l'alimentation et les compléments, les statistiques de disponibilité alimentaire et de commerce de l'USDA, les données de production et de commerce extérieur d'Eurostat, les flux commerciaux par code SH de l'UN Comtrade, et des revues scientifiques évaluées par les pairs en nutrition et ingrédients fonctionnels.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable pour comprendre les ajouts de capacité, les tendances de formulation et les évolutions régionales de la demande. Au besoin, des données payantes sur les finances des entreprises et une base de données de brevets ont été utilisées pour confirmer les pipelines de produits et le calendrier de commercialisation. Les sources documentaires mentionnées ici ne sont que des exemples, et nous avons utilisé de nombreuses autres références publiques pour la collecte de données, la vérification croisée et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et tarifé en tant qu'ingrédient bioactif dans les cas d'usage alimentaire, complémentaire, soins personnels et pharmaceutique, puis sur la mise à l'épreuve des hypothèses clés relatives aux volumes et à l'évolution des prix de vente moyens. Nous avons échangé avec des fournisseurs d'ingrédients, des formulateurs, des distributeurs et des acheteurs en aval en APAC, EMEA et dans les Amériques pour combler les lacunes laissées par les données publiques et réconcilier les totaux finaux.

Nous avons spécifiquement utilisé les retours des répondants pour confirmer la manière dont les acheteurs traitent l'intensité de formulation (niveaux de dosage) et la forme de délivrance des ingrédients lors du passage de l'approvisionnement en ingrédients à la demande au niveau des applications, afin que le modèle ne surestime pas la valeur pour les catégories où les ventes au niveau des ingrédients ne sont pas systématiquement déclarées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue la demande d'ingrédients à partir d'indicateurs de consommation au niveau des applications, puis convertit cette demande en valeur à l'aide de prix spécifiques à chaque région. Le résultat est corroboré par des approximations ascendantes sélectives, telles que des regroupements de revenus de fournisseurs échantillonnés, des vérifications de canaux dans des pays clés, et des contrôles de cohérence volume x prix de vente moyen pour les groupes d'ingrédients à forte part.

Les intrants utilisés dans le modèle incluent l'évolution de la répartition entre alimentation et boissons, compléments, nutrition animale, soins personnels et pharmacie, l'adoption de la fortification et des allégations fonctionnelles, les flux commerciaux régionaux pour les catégories d'ingrédients pertinentes, l'intensité de formulation observée (niveaux de dosage) par cas d'usage, et une progression réaliste des prix de vente moyens fondée sur la pureté, la forme de délivrance et la tension d'approvisionnement. Lorsque la visibilité ascendante est limitée pour les fournisseurs plus petits ou les plantes fragmentées, les lacunes sont traitées en appliquant des fourchettes de pénétration et de prix prudentes, revues avec les personnes interrogées.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par un lissage de séries temporelles courtes sur les facteurs les plus stables, car les évolutions de la demande peuvent être irrégulières selon la région et l'application. Les hypothèses de croissance et de tarification ont été alignées sur les attentes d'experts concernant les évolutions réglementaires, le rythme d'innovation produit et la substitution entre types d'ingrédients en cas de variation des coûts.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les totaux commerciaux, les lignes de revenus d'ingrédients divulguées et les tendances de consommation régionales, afin de s'assurer que les volumes et prix implicites restaient raisonnables. Lorsqu'un pays ou une application présentait une hausse inhabituelle, le facteur a été retracé jusqu'à un intrant spécifique et soit corrigé, soit rejustifié lors d'un second passage.

Avant validation finale, un examen distinct par un autre analyste vérifie les calculs, la cohérence des unités et les conversions de devises, puis des recontacts ciblés sont déclenchés si une hypothèse clé demeure incertaine. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires, des évolutions majeures de capacité ou des mouvements marqués des prix des matières premières. Juste avant la livraison, nous effectuons une vérification finale pour garantir que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des ingrédients bioactifs selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les ingrédients bioactifs ne correspondent souvent pas, car la chaîne de valeur incluse et les formes de produits comptabilisées peuvent varier, même lorsque les titres des rapports semblent identiques. Des différences apparaissent également lorsqu'un éditeur utilise une courbe de prix mondiale unique, ou lorsque le calendrier des devises et les dates d'actualisation ne sont pas alignés.

L'écart principal provient du fait de savoir si les revenus des produits nutraceutiques et alimentaires fonctionnels finis sont intégrés dans les totaux, alors que Mordor Intelligence ne comptabilise que les ventes au niveau de l'ingrédient et maintient le modèle lié à la demande d'application ainsi qu'à des fourchettes réalistes de dosage et de prix de vente moyens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 54,11 milliards USD (2026) | |

| Éditeur du secteur A | 65,16 milliards USD (2024) | Utilise une année de référence antérieure et applique une progression plus rapide des prix et de l'adoption, ce qui peut gonfler les totaux lorsque les hausses de prix de vente moyens ne sont pas contraintes par l'intensité de formulation observée. |

| Portail de recherche B | 54,41 milliards USD (2025) | Part d'une valeur de référence unique déclarée et prolonge la croissance sur un horizon plus long, avec une visibilité limitée sur les vérifications de la demande au niveau des applications qui assurent la cohérence des totaux uniquement liés aux ingrédients par région. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme valeur de marché, et par la manière dont la tarification et l'adoption sont reportées d'une année à l'autre. En ancrant les totaux dans des indicateurs de demande au niveau des applications, puis en vérifiant les volumes et prix de vente moyens implicites par rapport à des signaux externes, l'estimation reste traçable à des intrants clairs et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ingrédients bioactifs et à quelle vitesse croît-il ?

La taille du marché des ingrédients bioactifs a atteint 54,11 milliards USD en 2026 et devrait atteindre 77,53 milliards USD d'ici 2031 à un CAGR de 7,46 %.

Quel segment se développe le plus rapidement au sein du marché des ingrédients bioactifs ?

Les probiotiques se distinguent, progressant à un CAGR de 9,04 % jusqu'en 2031 grâce à la science du microbiome et à une forte demande en Asie-Pacifique.

Pourquoi les sources microbiennes gagnent-elles du terrain par rapport aux intrants végétaux traditionnels ?

La fermentation de précision permet une production rentable et sans recours aux animaux de molécules complexes comme les oligosaccharides du lait humain et les analogues du collagène, stimulant un CAGR de 10,31 % pour les ingrédients microbiens.

Quels sont les principaux risques auxquels fait face l'industrie des ingrédients bioactifs ?

La concentration de la chaîne d'approvisionnement en Chine, la volatilité des prix des matières premières et les réglementations internationales variables présentent des vents contraires à court terme mettant au défi la croissance du marché.

Dernière mise à jour de la page le: