Taille et part du marché des ingrédients protéiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.77 Milliards de dollars |

| Taille du Marché (2031) | 38.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

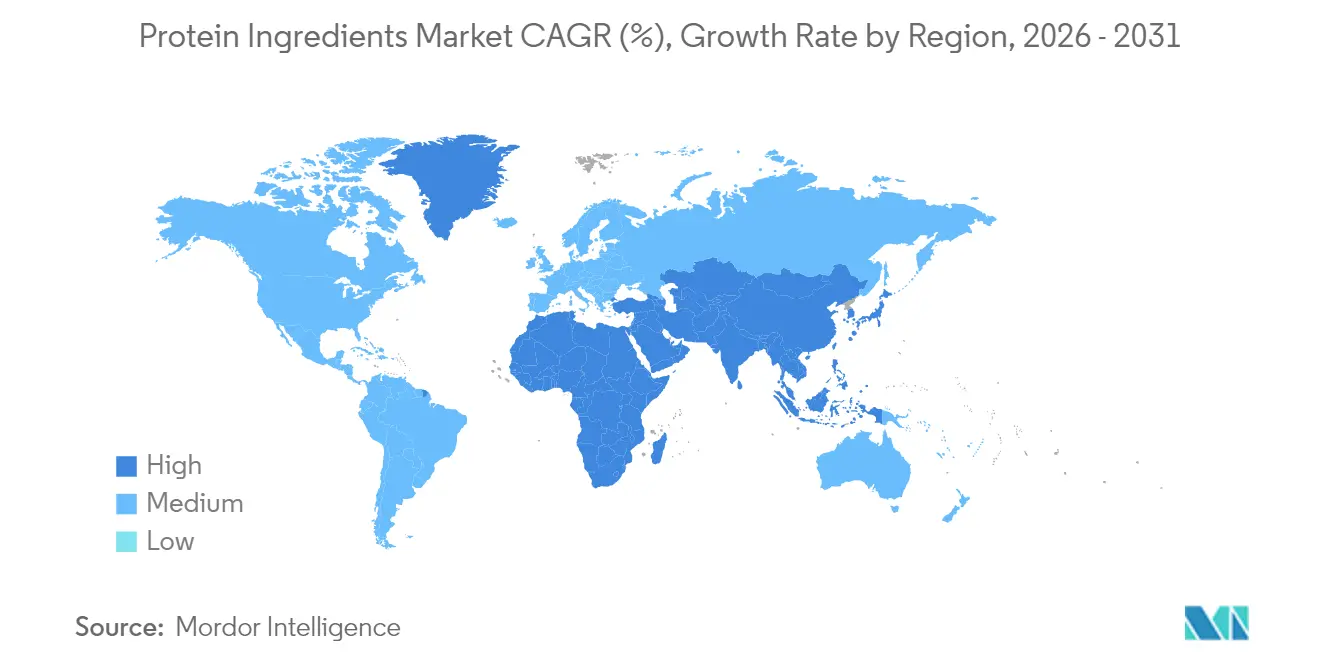

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

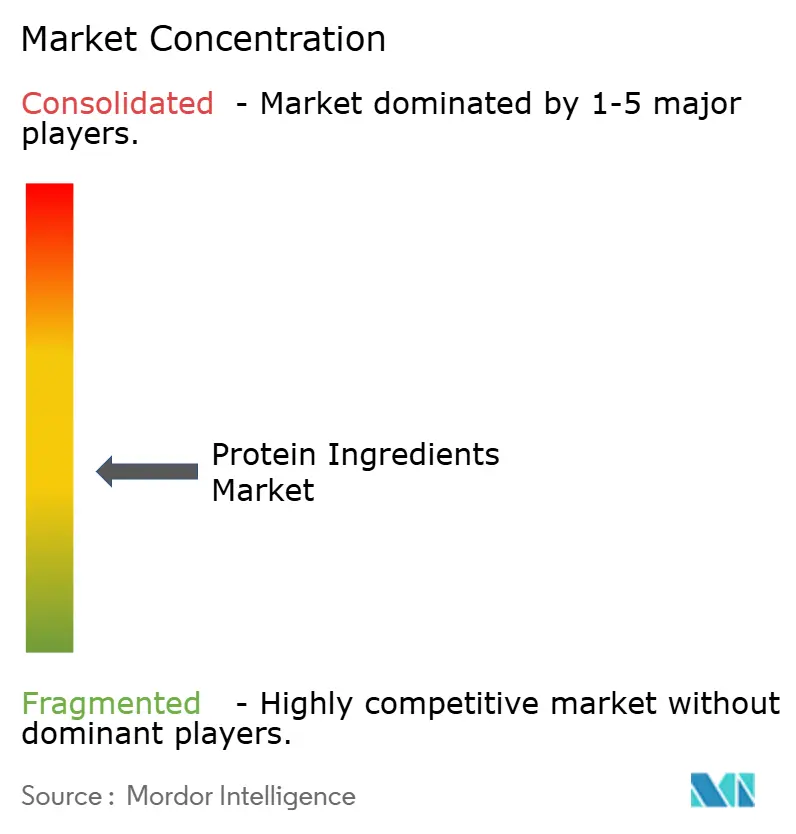

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients protéiques par Mordor Intelligence

La taille du marché des ingrédients protéiques était évaluée à 28,32 milliards USD en 2025 et devrait croître de 29,77 milliards USD en 2026 pour atteindre 38,21 milliards USD d'ici 2031, à un TCAC de 5,12 % durant la période de prévision (2026-2031). La croissance du marché est portée par une demande croissante de sources de protéines diversifiées et durables, par l'expansion des capacités de fermentation de précision et par une demande soutenue des segments des aliments fonctionnels, des boissons et des compléments alimentaires. Les protéines végétales dominent le marché grâce à l'élargissement des approbations réglementaires pour de nouvelles cultures, tandis que la production de protéines microbiennes augmente en raison de ses méthodes de production efficaces. L'Amérique du Nord demeure le premier générateur de revenus, tandis que le Moyen-Orient présente un potentiel de croissance significatif grâce aux investissements dans les initiatives de sécurité alimentaire. Sur le plan technologique, les isolats et hydrolysats de protéines gagnent des parts de marché dans les segments premium en répondant aux défis de solubilité et de goût dans les produits prêts à boire. Le marché présente une concurrence modérée, les grandes entreprises agroalimentaires élargissant leurs offres traditionnelles à base de soja et de produits laitiers grâce à des partenariats en biotechnologie, tandis que les nouveaux entrants développent des solutions protéiques innovantes.

Principaux enseignements du rapport

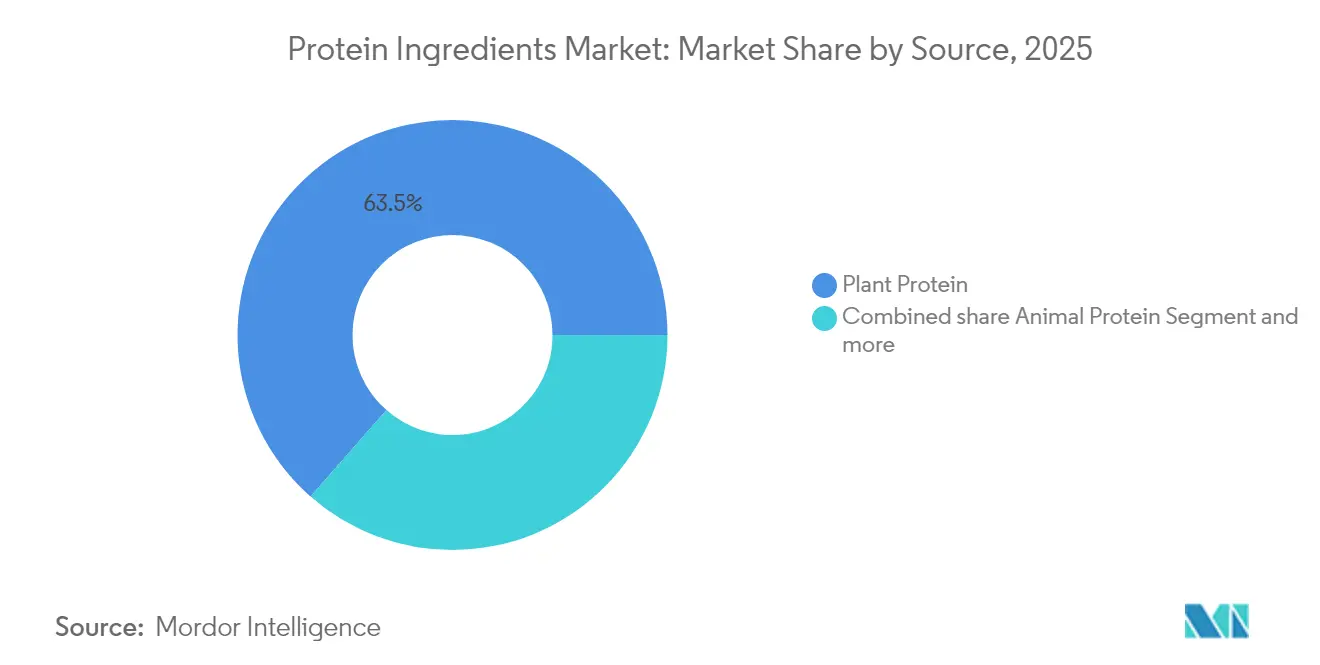

- Par source, les protéines végétales représentaient 63,52 % de la part du marché des ingrédients protéiques en 2025, tandis que les protéines microbiennes devraient progresser à un TCAC de 6,29 % jusqu'en 2031.

- Par forme, les concentrés étaient en tête avec une part de revenus de 44,62 % en 2025 ; les isolats devraient progresser à un TCAC de 8,18 % jusqu'en 2031.

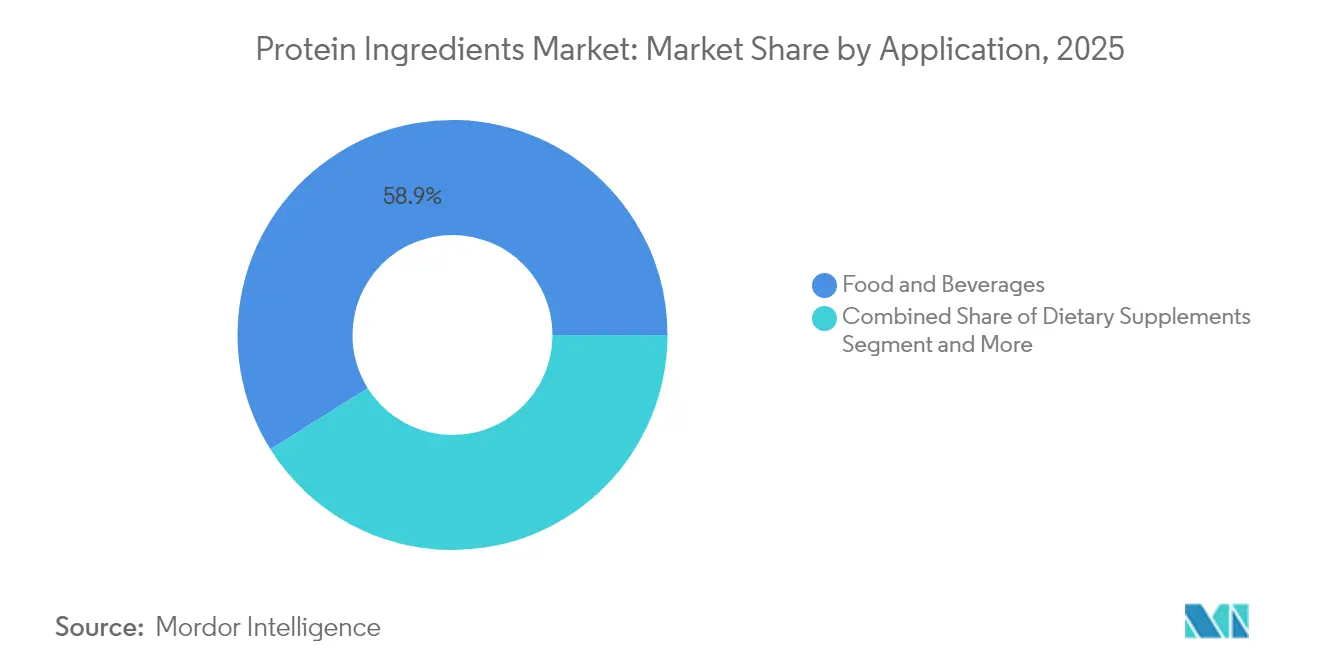

- Par application, l'alimentation et les boissons représentaient 58,92 % de la taille du marché des ingrédients protéiques en 2025 ; les compléments alimentaires et la nutrition sportive affichent la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord captait 29,10 % de la part du marché des ingrédients protéiques en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 6,41 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Ingrédients Protéiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les boissons protéinées prêtes à boire | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Production croissante de viande à base de plantes | +0.9% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'aliments nutritifs, enrichis et fonctionnels | +0.8% | Mondial, avec une croissance accélérée dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Demande croissante en nutrition sportive | +0.7% | Amérique du Nord, Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population et adoption croissante des soins de santé préventifs | +0.6% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Application accrue dans l'alimentation animale et les aliments pour animaux de compagnie | +0.5% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons protéinées prêtes à boire

Le marché mondial enregistre une augmentation des lancements de boissons prêtes à boire (RTD) à teneur en protéines, incitant les fournisseurs à développer des isolats présentant une meilleure solubilité et une stabilité thermique accrue pour les produits acides à conservation à température ambiante. La technologie de fermentation de précision permet aux fabricants de produire des alternatives à la caséine et au lactosérum qui reproduisent les fonctionnalités des produits laitiers sans nécessiter de chaîne du froid. Cette évolution a déplacé l'attention des achats des coûts des matières premières vers les capacités de performance bio-identique. La croissance des boissons exige des fabricants de protéines qu'ils créent des formes hydrolysées raffinées et spécialisées offrant une meilleure dispersibilité avec un impact minimal sur la saveur. Par exemple, des entreprises telles que Future Cow investissent dans la fermentation de précision pour produire des protéines laitières bio-identiques par fermentation à base de levure, offrant les fonctionnalités des produits laitiers sans les contraintes d'approvisionnement traditionnelles. Ces avancées technologiques ont fait de la compatibilité de traitement et des performances fonctionnelles des facteurs clés dans la sélection des ingrédients.

Production croissante de viande à base de plantes

Les avancées dans la production de viande à base de plantes transforment fondamentalement les procédés d'extraction et de texturation des protéines dans l'ensemble de l'industrie mondiale de la fabrication alimentaire. Les techniques avancées de sélection des semences ont permis d'obtenir des pois à 75 % de teneur en protéines, réduisant considérablement les besoins de transformation et la consommation d'énergie tout au long de la chaîne de fabrication. Les grandes entreprises agricoles adaptent stratégiquement leurs modèles économiques en investissant massivement dans des installations de production de protéines alternatives, dans la recherche et le développement, et dans des technologies innovantes. L'expansion en février 2024 du partenariat de Cargill avec ENOUGH vise à porter la production de mycoprotéines à plus d'un million de tonnes d'ici 2033, soulignant le changement substantiel des capacités de production et de la demande du marché. La croissance rapide de la viande à base de plantes a également influencé les cadres réglementaires et les exigences de conformité, comme en témoignent les directives révisées de la FDA pour l'évaluation de la qualité des protéines, qui vont au-delà de la méthode traditionnelle PDCAAS (Score d'acides aminés corrigé de la digestibilité des protéines) pour évaluer les nouvelles combinaisons complexes de protéines, les formulations et les profils nutritionnels dans les produits de viande alternative.[1]Source : United Soybean Board, "Protein Content Claims Explained: FDA Recommendations & Labeling Guidelines", soyconnection.com

Demande croissante d'aliments nutritifs, enrichis et fonctionnels

Le segment des aliments fonctionnels connaît une transformation globale dans son approche des ingrédients protéiques, les fabricants se concentrant de plus en plus sur des composants qui apportent des bénéfices santé ciblés et sophistiqués allant bien au-delà de la valeur nutritionnelle conventionnelle. Cette évolution a conduit à l'émergence de catégories de marché spécialisées et de structures de prix premium. Les ingrédients protéiques progressent vers des applications bioactives avancées, où des peptides de collagène scientifiquement conçus pour un contrôle glycémique précis, de la lactoferrine produite par fermentation de précision et de l'ostéopontine hautement purifiée sont intégrés stratégiquement dans des produits de nutrition infantile premium et des solutions complètes de vieillissement en bonne santé. Les autorisations progressives de l'Union européenne pour les aliments nouveaux concernant les poudres de protéines dérivées d'insectes témoignent de l'acceptation réglementaire croissante et de la validation commerciale des sources de protéines alternatives qui fournissent efficacement à la fois une teneur élevée en protéines de qualité et des micronutriments fonctionnels essentiels. Ces évolutions significatives du marché ont contribué à une augmentation substantielle des prix de vente moyens dans diverses catégories de produits, maintenant efficacement des marges bénéficiaires solides même durant les périodes de pression à la baisse sur les prix des protéines de base sur le marché mondial.

Demande croissante en nutrition sportive

Le segment de la nutrition sportive stimule l'innovation dans les ingrédients protéiques, les fabricants se concentrant sur l'amélioration des taux d'absorption et de la biodisponibilité. Les spécifications techniques différencient les produits premium des offres standard sur le marché. Les formulations actuelles de nutrition sportive intègrent des hydrolysats à absorption rapide, des ratios spécifiques d'acides aminés et des auxiliaires de traitement naturels pour améliorer les performances. La demande croissante sur le marché asiatique a accru le besoin de boissons protéinées-électrolytiques et de produits laitiers acidifiés, qui nécessitent des protéines à faible viscosité et stables sur des plages de température et de pH. Les fabricants disposant de certifications mondiales en matière de sécurité alimentaire acquièrent des avantages concurrentiels, notamment auprès des consommateurs qui accordent de l'importance à la transparence de la chaîne d'approvisionnement. La tendance vers des ingrédients protéiques à étiquette propre se poursuit, comme en témoigne l'obtention par Kemin de la certification de l'Initiative mondiale pour la sécurité alimentaire (GFSI) en juin 2024 pour ses protéines fonctionnelles Proteus, répondant aux exigences des consommateurs en matière de transparence et de normes de qualité.

Analyse de l'Impact des Freins sur le Marché des Ingrédients Protéiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement réglementaire strict | -0.8% | Mondial, avec l'Europe et les États-Unis disposant des cadres les plus complexes | Long terme (≥ 4 ans) |

| Préoccupations croissantes liées aux allergènes | -0.6% | Mondial, avec les marchés développés affichant la plus grande sensibilité | Moyen terme (2 à 4 ans) |

| Défis de solubilité dans les boissons à base de protéines végétales | -0.4% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption des boissons prêtes à boire | Court terme (≤ 2 ans) |

| Limitations de goût et de texture | -0.3% | Mondial, avec l'Asie-Pacifique affichant la plus grande sensibilité au goût | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Environnement réglementaire strict

Le processus d'approbation réglementaire pour les nouveaux ingrédients protéiques présente des barrières importantes à l'entrée sur le marché, les délais d'approbation dépassant fréquemment les cycles standard de développement de produits, ce qui avantage les entreprises établies. Les directives 2025 de l'Autorité européenne de sécurité des aliments (EFSA) exigent une documentation complète pour les tests de toxicité, les évaluations de l'allergénicité et l'analyse détaillée des souches de production, y compris les données de stabilité génétique et la caractérisation métabolique, augmentant les barrières et donnant des avantages aux entreprises disposant d'une expertise réglementaire interne.[2]Source : Autorité européenne de sécurité des aliments, "Orientations de l'EFSA sur les demandes d'aliments nouveaux 2025", efsa.europa.eu Pour les fabricants de protéines d'insectes, le paysage réglementaire est particulièrement complexe, nécessitant une conformité simultanée avec les réglementations sur les aliments nouveaux et les processus d'approbation des aliments pour animaux dans de multiples juridictions, notamment le règlement de l'UE sur les aliments nouveaux, le système de notification GRAS de la FDA et divers cadres réglementaires de la région Asie-Pacifique. Cet environnement réglementaire complexe favorise la consolidation du marché, au profit des entreprises qui possèdent une expertise réglementaire établie et des ressources financières suffisantes pour gérer des exigences documentaires étendues et des processus d'approbation pluriannuels.

Préoccupations croissantes liées aux allergènes

L'émergence de nouvelles sources de protéines a accru la complexité de la gestion des allergènes en raison de nouveaux profils allergéniques que les méthodes de test actuelles peuvent ne pas détecter efficacement. Cela crée des préoccupations en matière de responsabilité et ralentit l'adoption sur le marché. Le risque de réactivité croisée entre les protéines d'insectes et les allergènes de crustacés, ainsi que les modifications post-traductionnelles dans les protéines fermentées, nécessitent de nouveaux protocoles de détection et des pratiques d'étiquetage claires. L'exigence de la Commission européenne de mentions explicites sur les allergènes sur les aliments dérivés d'insectes peut limiter l'adoption sur le marché jusqu'à ce que les consommateurs se familiarisent davantage avec ces produits. Les préoccupations relatives aux allergènes des protéines végétales s'étendent au-delà des sources traditionnelles comme le soja et le blé pour inclure les protéines émergentes issues des légumineuses et des nouvelles cultures, nécessitant des systèmes de gestion des allergènes plus sophistiqués tout au long de la chaîne d'approvisionnement. Les entreprises capables de démontrer des capacités complètes de contrôle des allergènes acquièrent des avantages concurrentiels à mesure que le secteur investit dans des technologies de détection avancées pour faire face à ces profils allergéniques complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ingrédients Protéiques

Par source :

les protéines végétales mènent la transformation durableLes protéines végétales dominaient avec 63,52 % des revenus du marché des ingrédients protéiques en 2025, soutenues par l'approbation de l'Union européenne pour les cultures aquatiques à haut rendement comme la lentille d'eau en février 2025, qui atteint une teneur en protéines de 43 %. Cette part de marché significative reflète la demande croissante des consommateurs pour des alternatives végétales et les investissements substantiels dans les infrastructures de production. Le marché des ingrédients protéiques à base de plantes devrait croître régulièrement jusqu'en 2031, porté par de nouvelles installations de fractionnement à grande échelle en Amérique du Nord et en Europe, des technologies de traitement améliorées et des applications en expansion dans les secteurs de l'alimentation et des boissons. Les protéines microbiennes, bien que segment émergent, progressent à un TCAC de 6,29 %, bénéficiant de systèmes de fermentation alimentés au CO₂ qui minimisent l'utilisation des terres et de l'eau tout en améliorant les indicateurs de durabilité. Ces méthodes de production innovantes attirent des investissements significatifs en recherche et développement de la part des grands fabricants alimentaires.

Le secteur évolue vers des formulations hybrides de protéines sophistiquées combinant des protéines végétales, microbiennes et animales sélectionnées pour optimiser la nutrition, la fonctionnalité et le coût. Ces mélanges répondent à des besoins spécifiques du marché dans diverses applications, de la nutrition sportive aux substituts de viande. Bien que les protéines laitières dérivées du lactosérum et de la caséine restent importantes dans les applications nécessitant des profils d'acides aminés complets et des chaînes d'approvisionnement établies, leur part de marché diminue à mesure que les protéines alternatives obtiennent des approbations réglementaires et démontrent une fonctionnalité améliorée. Les protéines d'insectes représentent un segment modeste mais significatif, les approbations de vers de farine dans les applications d'alimentation pour animaux de compagnie créant des voies potentielles pour de futures applications dans l'alimentation humaine. Le segment connaît des investissements accrus dans les installations de production et la recherche sur les méthodes d'extraction.

Par forme :

les isolats stimulent les applications premiumLes concentrés ont maintenu une part de marché dominante de 44,62 % en 2025, attribuée à leur rapport coût-efficacité, leur polyvalence et leur large applicabilité dans les produits alimentaires, notamment les produits de boulangerie, les snacks et les aliments transformés. Les coûts de production plus faibles et les exigences de traitement plus simples rendent les concentrés particulièrement attractifs pour les applications grand public. Les isolats devraient croître à un TCAC de 8,18 %, portés par les fabricants de boissons et de nutrition clinique nécessitant des protéines d'une pureté ≥ 90 % pour les allégations d'étiquette propre, une fonctionnalité améliorée et des performances nutritionnelles supérieures. Le lancement de NUTRALYS Fava S900M par Roquette en mai 2024, atteignant une teneur en protéines de 90 % dans les isolats de fèves, démontre les avancées technologiques dans les procédés d'extraction et de purification soutenant l'adoption des isolats dans les applications premium.

Les variantes de protéines hydrolysées et texturées servent des segments de marché distincts : les hydrolysats offrent une absorption rapide et une digestibilité améliorée pour les produits de nutrition sportive, les aliments médicaux et les préparations pour nourrissons, tandis que les protéines texturées créent les structures fibreuses complexes et la texture semblable à la viande nécessaires pour les burgers, nuggets, saucisses et autres substituts de viande à base de plantes. La mise en œuvre de procédés enzymatiques en flux continu et de systèmes membranaires économes en énergie augmente les rendements de production pour toutes les formes de protéines tout en réduisant la consommation d'eau, aidant les entreprises à atteindre à la fois leurs objectifs de rentabilité et leurs objectifs de durabilité environnementale dans leurs opérations de fabrication. Ces améliorations technologiques ont également conduit à une qualité protéique améliorée, à une réduction des temps de traitement et à une meilleure efficacité des coûts tout au long de la chaîne de production.

Par application :

dominance de l'alimentation et des boissons avec croissance des complémentsLes applications alimentaires et boissons représentent 58,92 % de la part du marché des ingrédients protéiques en 2025, portées par une fortification protéique étendue dans les produits de boulangerie, les produits laitiers, les snacks et les boissons prêtes à boire. Le développement de produits se concentre sur des techniques avancées de stabilisation à étiquette propre pour maintenir la texture, le moelleux, les profils aromatiques et la stabilité à la conservation des produits avec une teneur accrue en protéines. Les segments des compléments alimentaires et de la nutrition sportive progressent à un TCAC de 6,12 %, portés par l'adoption croissante par les consommateurs de modes de vie actifs, l'accessibilité généralisée du commerce électronique via des plateformes comme Amazon et des détaillants spécialisés, et des allégations de produits scientifiquement validées soutenues par des études cliniques.

Les segments de l'alimentation animale et des aliments pour animaux de compagnie connaissent une transformation rapide avec des protéines à base d'insectes (larves de mouche soldat noire, vers de farine) et des alternatives de protéines unicellulaires (levure, algues, bactéries) remplaçant les sources traditionnelles de farine de poisson, réduisant les incertitudes de la chaîne d'approvisionnement et les impacts environnementaux tels que la surpêche et la perturbation des écosystèmes marins. Le segment des soins personnels intègre des peptides spécialisés de collagène et d'élastine dans des formulations topiques, notamment des sérums anti-âge, des crèmes hydratantes et des lotions régénérantes, créant des opportunités de marché pour les fabricants capables de se conformer aux normes de bonnes pratiques de fabrication alimentaires et cosmétiques tout en garantissant l'efficacité et la sécurité des produits.

Analyse géographique

Marché des Ingrédients Protéiques en Amérique du Nord

L'Amérique du Nord représente 29,10 % des revenus de 2025, influençant les spécifications mondiales grâce à son infrastructure avancée de transformation laitière et de biotechnologie. Les installations de traitement sophistiquées, les institutions de recherche et les réseaux d'approvisionnement établis de la région créent un écosystème qui définit les normes de l'industrie. Les États-Unis et le Canada développent leurs capacités grâce à des investissements significatifs dans des installations d'extraction de protéines végétales et des technologies de fermentation de précision, tandis que des cadres réglementaires efficaces facilitent l'introduction de nouveaux produits dans plusieurs catégories de protéines.

Marché des Ingrédients Protéiques en Europe

L'Europe maintient sa croissance grâce à des politiques favorables en matière de nouveaux aliments et à l'adoption par les consommateurs de régimes alimentaires durables. Le cadre réglementaire complet de la région et son processus d'approbation simplifié ont accéléré la commercialisation des protéines alternatives. Les exploitations d'élevage d'insectes, les installations de culture d'algues et les centres de production de protéines à base de mycélium montent en puissance, les grandes enseignes de distribution intégrant ces ingrédients dans une gamme croissante de produits à marque propre.

Marché des Ingrédients Protéiques au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique affiche la croissance la plus élevée avec un CAGR de 6,41 %, soutenue par des initiatives de diversification soutenues par les gouvernements. L'investissement de 70 millions USD de l'Arabie saoudite dans la technologie des protéines unicellulaires englobe des installations de recherche, des infrastructures de production et des programmes de développement de la main-d'œuvre. Les programmes de location de terres agricoles des Émirats arabes unis en Afrique comprennent des accords de transfert de technologie, des partenariats logistiques et des dispositions d'accès aux marchés. Ces initiatives réduisent la dépendance aux importations et établissent des centres de production d'ingrédients protéiques orientés vers l'exportation avec des chaînes de valeur intégrées.

Paysage réglementaire

L'environnement réglementaire des ingrédients protéiques est de plus en plus façonné par des exigences d'autorisation préalable à la mise sur le marché pour les nouvelles sources et les nouveaux procédés de production, notamment en vertu du Règlement (UE) 2015/2283 (Règlement européen sur les nouveaux aliments) et du régime des nouveaux aliments retenu par le Royaume-Uni. En 2026, la Food Standards Agency (FSA) du Royaume-Uni a apporté des précisions concernant les protéines issues de fermentation grâce à des lignes directrices supplémentaires pour les nouveaux aliments produits par fermentation de précision ou de biomasse (mars 2026), tout en maintenant des évaluations de sécurité au cas par cas, dont une évaluation de janvier 2026 portant sur une protéine de pois fermentée avec du mycélium de shiitake (Lentinula edodes).

Aux États-Unis, de nombreux ingrédients protéiques continuent d'entrer dans l'usage alimentaire via le cadre GRAS (Generally Recognized as Safe) de la FDA, l'accent étant mis sur la justification scientifique de la sécurité par l'entreprise pour les conditions d'utilisation prévues. Sur tous les marchés, le contrôle réglementaire s'étend au-delà de la sécurité pour englober des considérations nutritionnelles et d'étiquetage, notamment la gestion des allergènes pour les protéines émergentes et la nécessité de démontrer que les substituts ne sont pas nutritionnellement désavantageux par rapport aux protéines conventionnelles. Cela accroît les exigences en matière de dossiers, de tests et de systèmes de traçabilité pour les nouveaux ingrédients végétaux, microbiens et à base d'insectes.

Paysage concurrentiel

Le marché des ingrédients protéiques présente un ratio de concentration de 4 sur 10, indiquant une fragmentation modérée. Les grandes entreprises agroalimentaires renforcent leurs positions grâce au développement de produits. En janvier 2025, Axiom Foods a lancé Oryzatein 2.0, une protéine de riz conçue pour les formulations d'aliments pour nourrissons, présentant des propriétés non-OGM et sans hexane avec une texture lisse et une digestibilité améliorée.

Des entreprises telles que Archer Daniels Midland Company, Cargill Incorporated, Roquette Frères, FrieslandCampina Ingredients et Kerry Group plc opèrent dans des segments de marché spécialisés. Ces organisations se différencient par la réduction de leurs émissions de carbone et leurs produits à étiquette propre. Elles utilisent des financements en capital-risque pour le développement de technologies propriétaires et forment des partenariats avec des fabricants établis pour accéder efficacement aux marchés.

Le marché connaît de fréquentes fusions et acquisitions, portées par des entreprises cherchant à élargir leurs portefeuilles de produits et leur présence géographique. Les certifications sectorielles, illustrées par l'approbation de l'Initiative mondiale pour la sécurité alimentaire obtenue par Kemin, renforcent la crédibilité auprès des propriétaires de marques et permettent l'intégration dans les chaînes d'approvisionnement multinationales. Ces certifications aident également les entreprises à satisfaire aux exigences réglementaires strictes et à démontrer leur engagement envers les normes de qualité et de sécurité.

Leaders du secteur des ingrédients protéiques

Archer Daniels Midland Company

Cargill Incorporated

Kerry Group plc

Roquette Frères

FrieslandCampina Ingredients

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Ingrédients Protéiques

- Archer Daniels Midland Company

- Cargill Incorporated

- Kerry Group plc

- Roquette Freres

- Fonterra Co-operative Group Ltd.

- FrieslandCampina Ingredients

- Glanbia plc

- DuPont de Nemours, Inc. (IFF Nourish)

- BASF SE

- Ingredion Incorporated

- Darling Ingredients Inc.

- CP Kelco

- Axiom Foods Inc.

- Burcon NutraScience Corp.

- Tate and Lyle PLC

- MycoTechnology Inc.

- Calysta Inc.

- NOW Foods

- AMCO Protein

- Kewpie Corporation

Lire l'analyse des entreprises du Marché des Ingrédients Protéiques

Opportunités de marché et perspectives d'avenir

Les protéines laitières premium et les protéines spécialisées pour la nutrition infantile, clinique et sportive offrent une voie claire d'investissement et de reformulation, soutenue par des actions de capacité en 2026. FrieslandCampina Ingredients a achevé une expansion stratégique de son usine de Borculo aux Pays-Bas en mars 2026, doublant la capacité de production d'isolat de protéines de lactosérum (WPI) et de membrane de globule gras du lait (MFGM), suivie en mai 2026 d'une expansion et d'une modernisation plus larges de la capacité de protéines de lactosérum de 90 millions d'EUR sur ses sites aux Pays-Bas. DMK Group a annoncé un projet de 26 millions d'EUR en mai 2026 pour ajouter une ligne WPC80 de 7 000 tonnes sur son site d'Edewecht, en Allemagne, et Land O Lakes a annoncé un investissement en capital en juillet 2026 pour étendre la production de protéines laitières à haute valeur ajoutée sur son site de Tulare, en Californie, renforçant ainsi l'accent mis sur les concentrés et isolats à plus haute valeur ajoutée utilisés dans les boissons prêtes à boire et la nutrition de performance.

Le durcissement de la réglementation et des spécifications crée également des opportunités pour les fournisseurs capables de fournir des performances protéiques validées, accompagnées de formulations conformes pour des applications sensibles. En mars 2026, l'UE a adopté le Règlement délégué (UE) 2026/743 introduisant de nouvelles exigences liées aux protéines pour les préparations pour nourrissons et préparations de suite utilisant des hydrolysats de protéines spécifiques, ce qui incite les fournisseurs d'ingrédients à documenter les contrôles de transformation et à assurer la cohérence des profils d'hydrolysats. Dans le domaine des protéines alternatives, les opportunités de commercialisation continuent de dépendre des avancées en matière d'approbations de nouveaux aliments et équivalentes, ainsi que de l'industrialisation de la purification et de la fonctionnalisation à grande échelle, y compris pour les protéines issues de fermentation. Des programmes tels que les objectifs 2025-26 de Protein Industries Canada (troisième année d'un plan quinquennal) reflètent les efforts continus visant à attirer de nouveaux capitaux dans la fabrication d'ingrédients et à étendre la portée vers des régions telles que Singapour et l'Europe.

Développements récents de l'industrie sur le Marché des Ingrédients Protéiques

- Juillet 2026 : Archer Daniels Midland (ADM) a annoncé un partenariat avec The EVERY Company pour lancer une production commerciale à grande échelle aux États-Unis de la protéine de blanc d'œuf OvoPro à l'usine d'ADM à Clinton, Iowa, en utilisant la fermentation de précision. Ce nouvel accord élargit la présence d'ADM dans les protéines issues de fermentation et ajoute une voie biosourcée vers les protéines d'œuf fonctionnelles pour les applications nécessitant une performance constante et une sécurité d'approvisionnement.

- Août 2025 : ADM a annoncé des plans visant à rationaliser son réseau de production de protéines de soja, notamment la fermeture de son usine de Bushnell, dans l'Illinois, tout en exploitant la capacité de son usine de Decatur, également dans l'Illinois. Cette consolidation reflète une optimisation du portefeuille et des actifs dans les protéines végétales établies, avec des implications pour les arrangements d'approvisionnement régionaux et l'efficacité de fabrication des isolats et concentrés de soja.

- Février 2024 : Cargill a élargi son partenariat avec ENOUGH pour développer la mycoprotéine ABUNDA via des accords commerciaux et un financement de croissance. Cette collaboration soutient une disponibilité accrue de mycoprotéine pour les analogues de viande et d'autres applications alimentaires, renforçant le pipeline de protéines microbiennes aux côtés des protéines végétales et laitières conventionnelles.

Marché des Ingrédients Protéiques Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des ingrédients protéiques utilisés comme intrants fonctionnels ou nutritionnels dans l'alimentation et les boissons, l'alimentation animale, ainsi que dans certains usages de soins personnels et cliniques sélectionnés. Il inclut les protéines d'origine animale, végétale, microbienne et à base d'insectes, suivies en USD dans les principales régions.

Exclusions de périmètre : Les produits de consommation finis dans lesquels la protéine n'est pas vendue en tant qu'intrant ingrédient, ainsi que les matières premières agricoles avant leur transformation en formats de qualité ingrédient, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par source

- Protéine animale

- Ingrédients laitiers

- Concentrés de protéines de lactosérum

- Hydrolysats de protéines de lactosérum

- Isolats de protéines de lactosérum

- Caséine et caséinates

- Protéine d'œuf

- Gélatine et collagène

- Autres protéines animales

- Ingrédients laitiers

- Protéines végétales

- Soja

- Pois

- Blé

- Riz

- Pomme de terre

- Chanvre

- Autres

- Protéines microbiennes

- Mycoprotéine

- Protéine d'algues

- Protéine d'insectes

- Protéine animale

- Par forme

- Concentrés

- Isolats

- Texturés/Hydrolysés

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Analogues et extenseurs de viande

- Alternatives laitières

- Snacks salés et barres

- Boissons

- Nutrition infantile et de la petite enfance

- Compléments alimentaires et nutrition sportive

- Alimentation animale

- Soins personnels et cosmétiques

- Produits pharmaceutiques et nutrition clinique

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la cartographie initiale des signaux d'offre, de demande et de prix pour les ingrédients protéiques, avant que les hypothèses ne soient testées lors d'entretiens. Nous nous sommes principalement appuyés sur des références publiques et reproductibles telles que les bases de données de l'USDA, les séries de production et de commerce de la FAO, les statistiques douanières de type UN Comtrade, et les publications des associations d'ingrédients alimentaires et laitiers, ainsi que sur des revues scientifiques évaluées par des pairs dans le domaine de la science alimentaire.

Les rapports annuels d'entreprises, les présentations aux investisseurs et les fiches techniques de produits ont également été examinés pour comprendre les ajouts de capacité, les évolutions de la répartition entre concentrés et isolats, et l'adoption typique par application. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, et les données d'import-export au niveau des expéditions, lorsque cela permettait de confirmer les flux commerciaux et la disponibilité régionale. Ces exemples de sources sont illustratifs et non exhaustifs, car de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de l'évolution des volumes et des prix selon les principales sources et usages finaux, car de nombreux ingrédients sont échangés sous des catégories larges nécessitant des vérifications pratiques. Nous nous sommes entretenus avec un ensemble de fournisseurs d'ingrédients, de distributeurs, d'équipes de marque et de formulation, ainsi que d'acheteurs en aval dans les régions APAC, EMEA et Amériques, afin de trianguler les taux d'adoption, les schémas de substitution et les échelles de marges avec les comportements d'achat réels. Lorsque les données documentaires suggéraient de fortes variations, nous sommes retournés vers les répondants pour revérifier l'hypothèse avant de l'utiliser dans le modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants (CXO) : 14 % | APAC : 42 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où la demande d'ingrédients protéiques a été reconstruite en reliant les indicateurs de production et de commerce au niveau des sources à la demande des applications dans l'alimentation, l'alimentation animale et certains usages non alimentaires sélectionnés, puis traduite en valeur à l'aide de fourchettes de prix observées. Pour garantir des totaux réalistes, le modèle a été corroboré par des approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux pour les formats clés, et le volume multiplié par le prix de vente moyen pour les catégories à forte visibilité.

Les intrants ayant significativement influencé le modèle comprennent les tendances de fortification protéique dans les aliments emballés, les taux d'incorporation dans l'alimentation animale, les schémas de production laitière et agricole, la dynamique d'import-export par région, les évolutions de répartition entre concentrés, isolats et formats texturés ou hydrolysés, ainsi que les écarts de prix typiques selon le type de source. Les prévisions ont été élaborées à l'aide d'analyses de scénarios soutenues par un lissage à court terme des principaux facteurs, puis affinées en fonction des attentes des personnes interrogées concernant les montées en capacité, la substitution et l'évolution des prix à court terme. Lorsque la visibilité ascendante était limitée pour les formats plus petits, les lacunes ont été comblées à l'aide d'hypothèses de pénétration prudentes, puis ajustées uniquement après recoupement avec les indicateurs de commerce et d'application.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment les mouvements de production et de commerce, les fourchettes de prix observées lors des vérifications de canaux, et les retours d'adoption des utilisateurs en aval. Des contrôles de variance ont été effectués au niveau régional et par application afin d'isoler, d'expliquer et de corriger les écarts anormaux avant validation finale. Si des valeurs aberrantes ne pouvaient être réconciliées à l'aide des signaux disponibles, nous avons recontacté les répondants primaires.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des annonces majeures de capacité ou des chocs importants sur les coûts des intrants. Avant la livraison, une dernière révision est effectuée afin que les chiffres et hypothèses reflètent les informations les plus récentes disponibles.

Taille du marché des ingrédients protéiques de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les ingrédients protéiques, car les éditeurs ne comptabilisent pas toujours les mêmes formats de produits, usages finaux et règles de conversion entre volumes et valeur. Les différences proviennent également de la manière dont chaque modèle traite les mélanges composés, gère les écarts de prix régionaux, et de la fréquence à laquelle les hypothèses sont actualisées.

Une distinction courante sur ce marché concerne le fait de savoir si le dimensionnement suit strictement les formats de qualité ingrédient (concentrés, isolats et protéines texturées ou hydrolysées) dans les applications indiquées, ou si une valeur nutritionnelle et de produit fini plus large est intégrée. Le calendrier des devises et l'évolution du prix de vente moyen peuvent également élargir l'écart, notamment lorsque les intrants végétaux et laitiers évoluent en sens opposé, et lorsque la disponibilité fondée sur le commerce n'est pas utilisée comme contrôle croisé. C'est pourquoi le périmètre est lié aux signaux de demande au niveau du format d'ingrédient et validé par rapport à l'orientation de la production et du commerce avant validation finale chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,32 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 55,06 milliards d'USD (2025) | Utilise une définition plus large qui semble combiner des catégories nutritionnelles supplémentaires au-delà des protéines de qualité ingrédient, ce qui peut augmenter les totaux lorsque la valeur du produit fini ou un panier plus large de protéines alimentaires est inclus. |

| Éditeur sectoriel B | 63,75 milliards d'USD (2025) | Applique probablement une interprétation plus large des applications et une conversion de valeur entre les usages finaux, où les formulations mélangées et la capture de valeur en aval peuvent être comptabilisées au-delà de la demande au niveau de l'ingrédient. |

La comparaison montre que les choix de périmètre et de conversion de valeur expliquent la majeure partie de l'écart entre les totaux publiés. En gardant les intrants traçables jusqu'aux signaux de demande au niveau du format, puis en vérifiant les totaux régionaux par rapport aux mouvements de production et de commerce, le chiffre final reste reproductible en cas de changement d'hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients protéiques ?

La taille du marché des ingrédients protéiques s'élève à 29,77 milliards USD en 2026 et devrait atteindre 38,21 milliards USD d'ici 2031.

Quelle source de protéines détient la plus grande part de marché ?

Les protéines végétales détiennent la plus grande part avec 63,52 % des revenus de 2025, reflétant la demande des consommateurs pour des options durables.

Quelle région connaît la croissance la plus rapide ?

La région Moyen-Orient et Afrique est en tête avec un TCAC prévu de 6,41 %, portée par les investissements dans la sécurité alimentaire en faveur des installations de protéines alternatives.

Pourquoi les isolats croissent-ils plus vite que les concentrés ?

Les isolats offrent une pureté ≥ 90 % et une solubilité supérieure, des attributs recherchés dans les boissons premium et les produits de nutrition clinique, soutenant leur TCAC de 8,18 %.

Dernière mise à jour de la page le: