Taille et part du marché des produits à l'acide hyaluronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

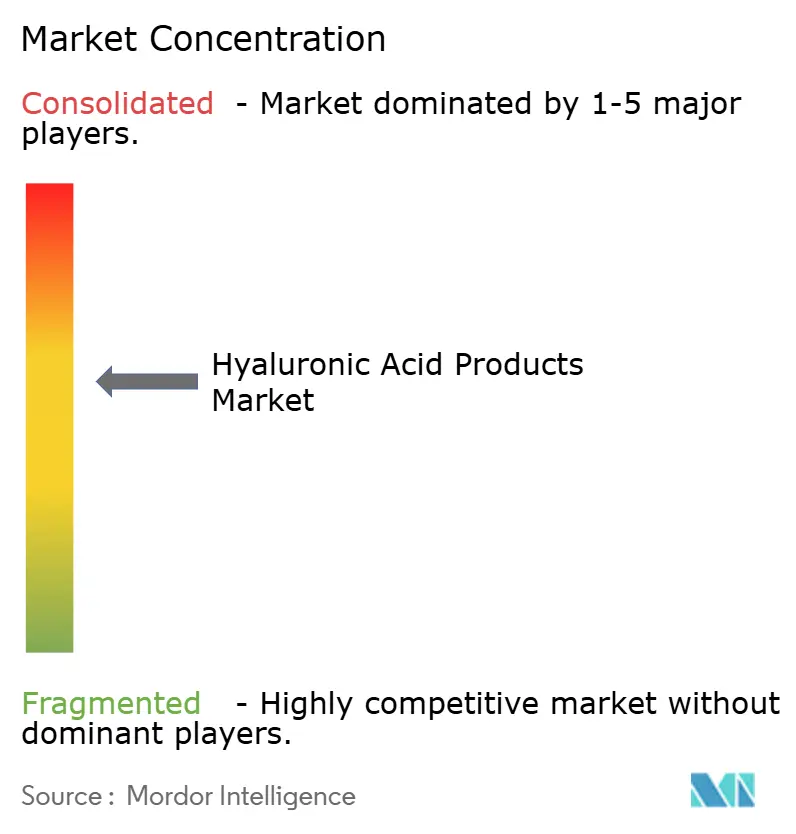

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits à l'acide hyaluronique par Mordor Intelligence

La taille du marché des produits à l'acide hyaluronique devrait progresser de 2,04 milliards USD en 2025 et 2,16 milliards USD en 2026 à 2,84 milliards USD d'ici 2031, enregistrant un CAGR de 5,63 % entre 2026 et 2031. Cette croissance est portée par la demande croissante de produits offrant une hydratation douce et efficace, soutenue par des preuves cliniques de plus en plus nombreuses de leurs bénéfices et par des directives réglementaires plus claires dans le cadre de la loi sur la modernisation de la réglementation des cosmétiques. Si les soins du visage continuent de dominer les ventes, l'intérêt pour les produits capillaires, tels que les sérums pour le cuir chevelu et les shampoings enrichis en acide hyaluronique, s'intensifie dans le cadre de la tendance à la « skinification », qui applique les principes des soins de la peau aux soins capillaires. Les marques premium se différencient en développant des formulations avancées à base d'acide hyaluronique multi-poids moléculaire. Le commerce électronique joue un rôle significatif dans l'expansion du marché, les modèles par abonnement et les outils basés sur l'IA aidant les consommateurs à sélectionner des solutions de soins personnalisées. Le marché reste modérément consolidé.

Principaux enseignements du rapport

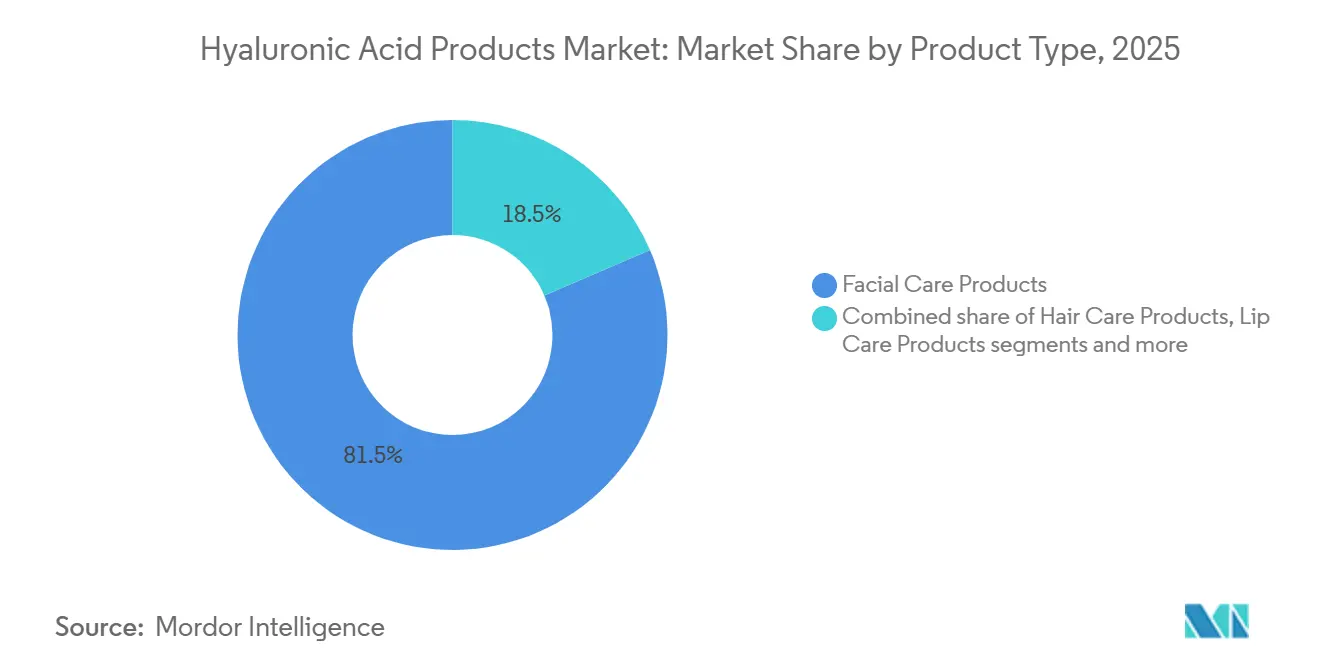

- Par type de produit, les produits de soin du visage représentaient 81,47 % de la part du marché des produits à l'acide hyaluronique en 2025, tandis que les produits de soin capillaire devraient croître à un CAGR de 6,14 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation représentait 74,31 % de la taille du marché des produits à l'acide hyaluronique en 2025, tandis que les produits premium devraient se développer à un CAGR de 6,57 % jusqu'en 2031.

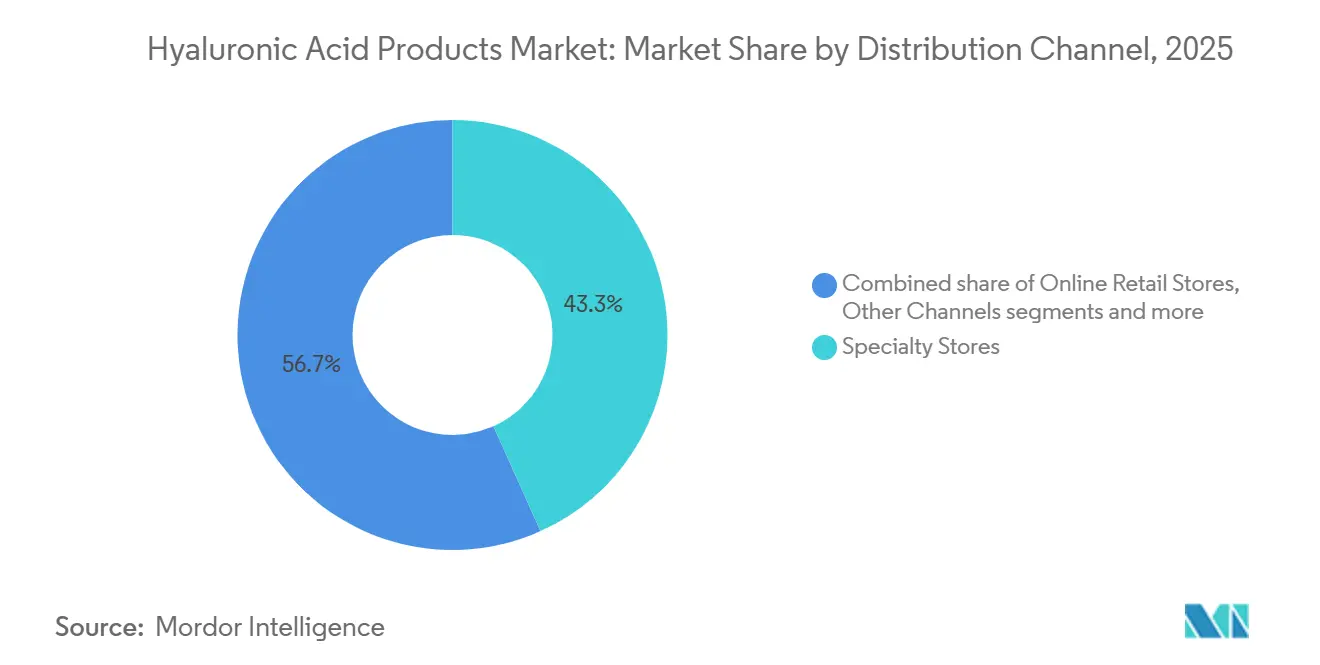

- Par canal de distribution, les magasins spécialisés ont dominé avec une part de revenus de 43,28 % en 2025 ; les boutiques de vente au détail en ligne devraient croître à un CAGR de 7,48 %, dépassant les autres formats hors ligne d'ici 2031.

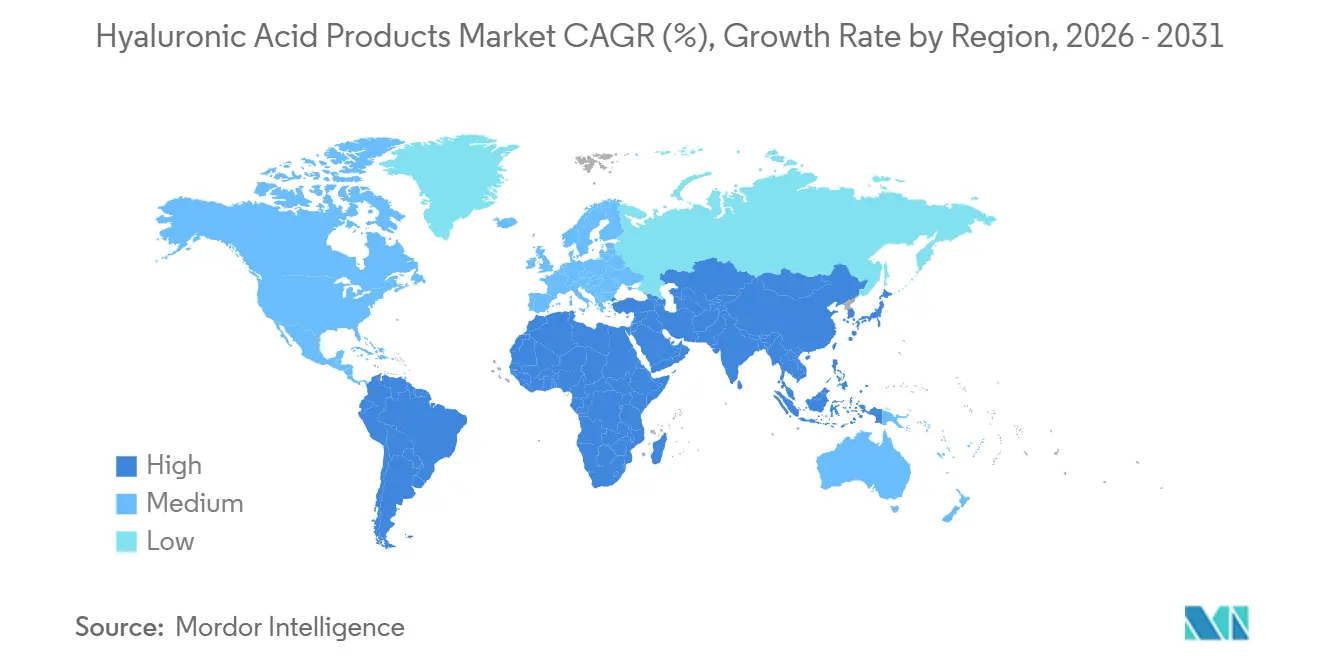

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,25 % de la part du marché des produits à l'acide hyaluronique en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 6,53 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits à l'acide hyaluronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de la peau sensible et des problèmes liés à la sécheresse | +0.9% | Mondial, avec une incidence élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation aux bénéfices anti-âge, repulpants et lissants pour la peau, les lèvres et les cheveux | +1.2% | Mondial, notamment les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exposition croissante à des conditions environnementales difficiles | +0.7% | Zones urbaines d'Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Préférence pour les formulations beauté axées sur les ingrédients et validées scientifiquement | +0.8% | Amérique du Nord, Europe et segments aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des gammes de produits premium, recommandées par les dermatologues et inspirées des salons | +0.9% | Amérique du Nord, Europe et villes de premier rang d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des catégories de soins pour hommes et de beauté unisexe | +0.6% | Mondial, avec une adoption accélérée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la peau sensible et des problèmes liés à la sécheresse

La prévalence croissante de la peau sensible et sèche stimule la demande mondiale de produits à base d'acide hyaluronique. Une étude de 2024 menée en Asie du Sud-Est a révélé que 86,9 % des consommateurs thaïlandais déclaraient avoir la peau sensible, dont 57,5 % la qualifiaient de modérée à sévère, selon une étude publiée dans PubMed Central[1]Source : PubMed Central, "Sensitive Skin in Thais: Prevalence, Clinical Characteristics, and Diagnostic Cutoff Scores", pmc.ncbi.nlm.nih.gov. Cette sensibilité est souvent causée par des dommages à la barrière cutanée résultant de l'utilisation fréquente d'ingrédients actifs puissants, ce qui crée un besoin de solutions douces et hydratantes. L'acide hyaluronique, connu pour sa capacité à retenir jusqu'à 1 000 fois son poids en eau et pour son caractère non irritant, est devenu un ingrédient clé dans les produits de soin quotidien et les produits post-procédure. Son utilisation croissante dans les sérums pour le visage et les produits de réparation de la barrière cutanée, tant dans les marques accessibles que premium, témoigne de son importance grandissante et soutient la croissance régulière du marché mondial des produits à l'acide hyaluronique dans différentes régions et à différents niveaux de revenus.

Sensibilisation aux bénéfices anti-âge, repulpants et lissants pour la peau, les lèvres et les cheveux

La sensibilisation aux bénéfices anti-âge, repulpants et lissants de l'acide hyaluronique est en progression, notamment compte tenu de la forte prévalence des problèmes cutanés liés à l'acné. En 2024, l'International Journal of Pharmaceutical and Clinical Research a rapporté que 68,5 % des hommes et 59,6 % des femmes souffrent d'acné, ce qui peut entraîner des dommages à la barrière cutanée, des inflammations et une déshydratation[2]Source : International Journal of Pharmaceutical and Clinical Research, "Clinical Trends of Acne Vulgaris Patients in a Western India Tertiary Care Hospital: Descriptive Study", impactfactor.org. Cela a accru la demande d'acide hyaluronique, qui hydrate et lisse la peau sans obstruer les pores ni aggraver les éruptions cutanées. Son efficacité prouvée dans les traitements injectables a rehaussé les attentes envers les produits topiques. L'utilisation croissante de l'acide hyaluronique dans les sérums adaptés à la peau acnéique, les produits de soin des lèvres et les traitements du cuir chevelu souligne sa polyvalence. À mesure que les consommateurs reconnaissent ses bénéfices au-delà de la réduction des rides, tels que la récupération cutanée et l'amélioration de la texture, l'acide hyaluronique devient un ingrédient clé dans les produits de beauté grande consommation et premium.

Préférence pour les formulations beauté axées sur les ingrédients et validées scientifiquement

Les consommateurs choisissent de plus en plus des produits de beauté aux ingrédients simples et validés scientifiquement, et la demande pour des options naturelles est en hausse. En 2024, 74 % des consommateurs ont déclaré que les ingrédients biologiques sont importants dans les produits de soin personnel, selon l'organisation NSF[3]Source : NSF Organization, "74% of Consumers Consider Organic Ingredients Important in Personal Care Products", nsf.org. Cette tendance montre que les consommateurs, en particulier les Millennials et la Génération Z, prêtent davantage attention aux listes d'ingrédients et associent la sécurité et l'efficacité à des ingrédients propres et bien documentés. L'acide hyaluronique est un choix populaire car il est scientifiquement prouvé, largement considéré comme sûr et s'inscrit bien dans les tendances biologiques et d'étiquetage propre. En conséquence, les marques se concentrent sur la création de produits testés cliniquement pour renforcer la confiance, soutenir des prix plus élevés et répondre aux attentes des consommateurs en matière de transparence et de qualité. Cette attention portée à la transparence et aux allégations validées scientifiquement aide les marques à répondre aux préférences évolutives des consommateurs informés et soucieux de leur santé.

Croissance des catégories de soins pour hommes et de beauté unisexe

La popularité des produits de soins pour hommes et de beauté unisexe stimule considérablement la demande de produits à l'acide hyaluronique dans le monde entier. Les consommateurs masculins recherchent de plus en plus des solutions simples tout-en-un, et les sérums à l'acide hyaluronique répondent à ce besoin en offrant hydratation, contrôle du sébum et apaisement de la peau après le rasage en un seul produit. Les marques unisexes contribuent également à cette tendance en supprimant les caractéristiques spécifiques à un genre, telles que les parfums, et en promouvant l'acide hyaluronique comme un ingrédient haute performance et polyvalent, adapté à tous. Ce changement est particulièrement visible en Corée du Sud et au Japon, où des produits comme les BB crèmes et les toniques pour le cuir chevelu ont rendu les routines de soins quotidiennes pour les hommes plus courantes et socialement acceptées. En Amérique du Nord et en Europe, le marché est en croissance régulière, soutenu par une présence accrue en rayons dans les points de vente et des campagnes de marketing en ligne ciblées qui séduisent un public plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de formulation et de test plus élevés associés aux variantes premium ou multi-poids moléculaire d'acide hyaluronique | -0.5% | Mondial, notamment l'Amérique du Nord et l'Europe avec des exigences réglementaires strictes | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs face aux allégations d'efficacité exagérées ou peu claires | -0.4% | Amérique du Nord et Europe, avec un examen croissant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les marchés grande consommation et émergents | -0.6% | Économies émergentes d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Disponibilité d'ingrédients hydratants alternatifs tels que la glycérine, les céramides et le panthénol | -0.3% | Mondial, avec une substitution plus élevée dans le segment grande consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de formulation et de test plus élevés associés aux variantes premium ou multi-poids moléculaire d'acide hyaluronique

La complexité des processus de formulation et les exigences strictes en matière de tests réglementaires ralentissent la croissance du marché mondial des produits à l'acide hyaluronique, en particulier pour les variantes premium et multi-poids moléculaire. Pour satisfaire aux normes de bonnes pratiques de fabrication de l'Organisation internationale de normalisation (ISO) 22716, les fabricants doivent investir dans des techniques de purification avancées, le profilage du poids moléculaire et le contrôle des endotoxines. Ces processus augmentent considérablement le temps de développement et les coûts. Les variantes réticulées et haute performance nécessitent une validation approfondie de la sécurité et des performances, impliquant souvent des tests cliniques par des tiers, ce qui alourdit encore les charges financières et opérationnelles. Ces défis créent des barrières significatives pour les nouveaux entrants, rendant difficile la compétition pour les acteurs de plus petite taille. Si les grandes entreprises peuvent bénéficier d'économies d'échelle et d'externalisation à long terme, l'impact à court terme sur la rentabilité reste une préoccupation pour le secteur.

Scepticisme des consommateurs face aux allégations d'efficacité exagérées ou peu claires

Le scepticisme des consommateurs à l'égard des allégations de produits exagérées ou peu claires devient un défi majeur sur le marché mondial des produits à l'acide hyaluronique. De nombreux consommateurs sont désormais plus prudents en raison des actions réglementaires accrues de la Commission fédérale du commerce contre les allégations anti-âge trompeuses. L'absence d'approbation cosmétique préalable à la mise sur le marché obligatoire dans le cadre de la loi sur la modernisation de la réglementation des cosmétiques, supervisée par l'Administration américaine des aliments et des médicaments, permet à des allégations marketing vagues ou non étayées de persister. En conséquence, les consommateurs prêtent davantage attention aux détails spécifiques des produits, tels que le poids moléculaire, la transparence de la formulation et l'adéquation du produit à leurs besoins, plutôt que de se fier à des promesses générales comme l'hydratation ou les bénéfices anti-âge. Les marques qui ne fournissent pas d'informations claires et étayées par des preuves risquent de perdre la confiance des consommateurs et de faire face à des réactions négatives sur les réseaux sociaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des soins du visage face à la dynamique des soins capillaires

Les produits de soin du visage ont dominé le marché des produits à l'acide hyaluronique en 2025, captant 81,47 % de la part de marché totale. Cette domination est due à l'utilisation généralisée de l'acide hyaluronique dans des produits tels que les sérums, les hydratants, les masques et les nettoyants, qui répondent à des préoccupations clés telles que l'hydratation, l'anti-âge et la réparation de la barrière cutanée. La fréquence élevée d'utilisation quotidienne, les recommandations solides des dermatologues et les avancées continues dans les formulations multi-poids moléculaire ont consolidé les soins du visage comme le segment le plus important. Les marques grande consommation et premium continuent d'innover dans ce domaine pour répondre aux demandes des consommateurs.

Les produits de soin capillaire constituent le segment à la croissance la plus rapide du marché des produits à l'acide hyaluronique, avec un CAGR projeté de 6,14 % jusqu'en 2031. Cette croissance est alimentée par l'intérêt croissant des consommateurs pour la santé du cuir chevelu, la rétention d'humidité et la gestion des frisottis, notamment à travers des produits tels que les shampoings, les après-shampoings, les sérums pour le cuir chevelu et les soins sans rinçage. La tendance à intégrer les principes des soins de la peau dans les soins capillaires, ainsi que l'expansion des offres de soins premium pour le cuir chevelu, stimulent l'adoption. De plus, la pénétration de marché relativement plus faible des produits de soin capillaire par rapport aux soins du visage laisse entrevoir d'importantes opportunités de croissance dans les années à venir.

Par gamme de prix : accessibilité grande consommation face à l'innovation premium

Le segment grande consommation devrait maintenir sa domination sur le marché des produits à l'acide hyaluronique, représentant 74,31 % de la part de marché totale en 2025. La position solide de ce segment est attribuée à son accessibilité financière, à sa large disponibilité et à son accessibilité via les grandes surfaces, les pharmacies et les plateformes en ligne. Les consommateurs utilisent largement les produits à base d'acide hyaluronique pour les soins de la peau, les soins capillaires et les soins personnels dans leurs routines quotidiennes, ce qui renforce encore le leadership de ce segment. De plus, l'innovation continue de produits à des prix compétitifs soutient une croissance régulière portée par des volumes de ventes élevés.

D'autre part, le segment premium devrait croître plus rapidement, avec un CAGR projeté de 6,57 % de 2026 à 2031. Cette croissance est alimentée par la préférence croissante des consommateurs pour des produits à concentrations plus élevées, des formulations avancées et des bénéfices cliniques prouvés. Les marques premium gagnent du terrain grâce à leur accent sur les propriétés anti-âge, les avantages dermatologiques et l'attrait luxueux, notamment auprès des consommateurs urbains et à hauts revenus. L'influence des dermatologues et des influenceurs beauté, ainsi que la commodité des plateformes de commerce électronique, stimulent davantage l'adoption des produits à l'acide hyaluronique premium.

Par canal de distribution : expertise des magasins spécialisés face à la commodité en ligne

Les magasins spécialisés constituent le principal canal de distribution sur le marché des produits à l'acide hyaluronique, représentant 43,28 % de la part de marché totale en 2025. Ces magasins attirent les consommateurs en proposant une gamme soigneusement sélectionnée de produits, notamment des marques dermo-cosmétiques et premium. La disponibilité d'experts en magasin qui fournissent des conseils et renforcent la confiance consolide encore leur position. Les magasins spécialisés sont particulièrement prisés pour les produits à l'acide hyaluronique axés sur les soins de la peau et les traitements, car les clients accordent de l'importance à la crédibilité des marques et aux recommandations d'experts lors de leurs décisions d'achat.

D'autre part, les boutiques de vente au détail en ligne devraient connaître une croissance significative, avec un CAGR projeté de 7,48 % jusqu'en 2031. Cette croissance est alimentée par l'adoption numérique croissante, la commodité des achats à domicile et la disponibilité d'une large gamme de produits. Les plateformes en ligne permettent également aux marques de lancer des produits exclusifs, de fournir des informations détaillées et d'offrir des prix compétitifs, les rendant attrayantes pour les consommateurs de produits grande consommation et premium. De plus, la facilité de la livraison à domicile et l'influence du marketing numérique incitent davantage de clients à acheter des produits à l'acide hyaluronique en ligne.

Analyse géographique

L'Amérique du Nord continue de dominer le marché des produits à l'acide hyaluronique, détenant 41,25 % de la part de marché en 2025. Cette domination est portée par une forte sensibilisation des consommateurs aux solutions de soins de la peau et esthétiques, ainsi que par des dépenses importantes en produits de soin personnel. La région bénéficie d'un réseau bien établi de cliniques et de canaux avancés de vente directe aux consommateurs, qui soutiennent l'adoption de produits premium. De plus, les offres grande consommation restent largement accessibles via les grandes surfaces organisées et les plateformes en ligne, assurant une large portée auprès des consommateurs.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR projeté de 6,53 % jusqu'en 2031. La croissance de la région est alimentée par les avancées rapides dans les formulations de beauté et de soins personnels, ainsi que par l'utilisation croissante de l'acide hyaluronique dans les cosmétiques et les produits de bien-être. Les principaux pôles de fabrication de la région stimulent également une forte activité d'exportation. Par ailleurs, la hausse des revenus disponibles et la popularité croissante du commerce numérique dans les grandes économies comme la Chine et l'Inde stimulent la demande de produits grande consommation et premium.

D'autres régions, notamment l'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique, contribuent à une croissance régulière du marché. Le marché européen est façonné par des exigences réglementaires strictes, qui influencent le développement des produits et les délais de lancement. En Amérique du Sud, la demande d'applications cosmétiques abordables est forte, tandis que le Moyen-Orient et l'Afrique connaissent un intérêt croissant pour les produits de soin de la peau en raison des besoins liés au climat et de l'expansion des réseaux de distribution urbains. Ces régions offrent collectivement des opportunités de croissance pour les acteurs mondiaux et régionaux du marché.

Paysage réglementaire

Les exigences réglementaires applicables aux produits à base d'acide hyaluronique couvrent à la fois la surveillance des cosmétiques et les règles au niveau des ingrédients pour les usages ingestibles, créant un environnement de conformité fragmenté pour les marques mondiales. Aux États-Unis, l'acide hyaluronique utilisé dans les aliments et les compléments alimentaires est généralement positionné via le cadre GRAS de la FDA en vertu du Federal Food, Drug, and Cosmetic Act, la FDA tenant un inventaire des avis GRAS ; un dépôt notable, le GRAS Notice GRN 000976 pour le hyaluronate de sodium, a ensuite été abandonné à la demande du notifiant, ce qui souligne que les fabricants demeurent responsables de la sécurité et de la justification même lorsque la FDA ne finalise pas une évaluation.

Dans l'Union européenne, les usages relevant des applications alimentaires croisent le règlement Novel Food (UE) 2015/2283, selon lequel les ingrédients non consommés de manière significative avant mai 1997 nécessitent une autorisation et une inclusion dans la liste de l'Union, appuyée par l'évaluation scientifique de l'EFSA. En Asie, des cadres de type liste positive offrent une voie d'accès au marché plus claire pour certaines applications : le Japon inscrit l'acide hyaluronique en tant qu'additif alimentaire existant (géré via la Japan Food Chemical Research Foundation), et la Chine a élargi l'autorisation en approuvant l'acide hyaluronique comme nouvel ingrédient alimentaire en 2021, élargissant les usages permis au-delà du positionnement antérieur en tant qu'aliment fonctionnel de santé. Sur l'ensemble des marchés, le renforcement du contrôle des allégations (y compris les actions de la FTC américaine contre le marketing trompeur) accroît le besoin d'un étiquetage étayé par des preuves et d'une justification des performances pour les produits finis contenant de l'acide hyaluronique.

Paysage concurrentiel

Le marché des produits à l'acide hyaluronique est modérément consolidé, avec des acteurs clés dominant à la fois les chaînes d'approvisionnement et de valeur. Les fournisseurs spécialisés dans les procédés de fermentation jouent un rôle crucial pour garantir la qualité, la cohérence et la personnalisation moléculaire des produits. Ces fournisseurs influencent considérablement les secteurs cosmétique et dermatologique. Les grandes entreprises, notamment celles soutenues par des marques de beauté et pharmaceutiques, bénéficient de leur envergure, de leur forte notoriété et de leurs réseaux de distribution établis. Cela crée des barrières élevées pour les nouveaux entrants, bien que les entreprises axées sur l'innovation trouvent encore des opportunités pour se démarquer.

Les entreprises de ce marché se concentrent sur des stratégies telles que l'intégration verticale, les technologies propriétaires et la protection de la propriété intellectuelle pour rester compétitives. Beaucoup développent des formulations avancées, telles que des structures d'acide hyaluronique réticulé et des systèmes d'administration améliorés, pour améliorer les performances des produits et prolonger leur cycle de vie. Les partenariats entre fabricants d'ingrédients et marques de produits se multiplient, car ils contribuent à accélérer le développement des produits et à garantir un approvisionnement régulier en matières premières. De plus, la validation clinique et les allégations validées scientifiquement sont désormais essentielles pour maintenir la crédibilité et assurer une position premium sur le marché.

Parallèlement, les marques plus petites en vente directe aux consommateurs transforment le paysage concurrentiel en mettant l'accent sur la transparence et l'engagement numérique. Ces marques utilisent les plateformes en ligne, les tests par des tiers et une communication claire sur les ingrédients pour établir la confiance avec les consommateurs, souvent sans les coûts élevés associés aux acteurs traditionnels. Des outils tels que les recommandations personnalisées, les analyses basées sur les données et les expériences produits virtuelles aident ces marques à renforcer les relations avec leurs clients. Dans l'ensemble, le succès sur le marché mondial des produits à l'acide hyaluronique dépend de l'innovation, de la rigueur scientifique et de stratégies omnicanales efficaces.

Leaders du secteur des produits à l'acide hyaluronique

Kenvue Inc.

L'Oréal S.A.

Procter & Gamble Company

The Estée Lauder Companies

Beiersdorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé pour les produits à base d'acide hyaluronique réside dans le croisement entre les routines de beauté topique et les formats ingestibles, soutenu par l'élargissement de l'autorisation réglementaire de l'acide hyaluronique dans les formulations d'aliments et de boissons fonctionnels dans plusieurs juridictions. Le cadre Novel Food de l'UE et les évaluations de l'EFSA ont établi des voies définies pour certains usages de l'acide hyaluronique, tandis que l'autorisation par la Chine, en 2021, de l'acide hyaluronique comme nouvel ingrédient alimentaire a contribué à normaliser des applications alimentaires générales plus larges sous certaines conditions, créant un espace supplémentaire de formulation et de branding pour les concepts de beauté par l'intérieur au-delà des capsules traditionnelles.

Du côté de l'offre, les opportunités se concentrent autour du hyaluronate de sodium de qualité alimentaire, standardisé et issu de fermentation, accompagné de dossiers documentaires solides qui simplifient la commercialisation multi-marchés. Des fournisseurs d'ingrédients établis tels que Kewpie (Fine Chemical) et Kikkoman Biochemifa positionnent publiquement des portefeuilles de hyaluronate de sodium de qualité alimentaire avec des spécifications et un soutien réglementaire, ce qui peut accélérer l'adoption B2B par les marques d'aliments fonctionnels et les programmes de marque de distributeur. Dans les produits finis, le marché s'ouvre également davantage dans des catégories adjacentes axées sur la routine (par exemple, les sérums pour cuir chevelu et les shampoings enrichis en acide hyaluronique dans le cadre de la tendance skinification) et dans la commercialisation en ligne prioritaire, où les modèles d'abonnement et les outils de sélection de produits pilotés par l'IA créent un essai et un réapprovisionnement à moindre friction pour les produits à base d'acide hyaluronique grand public et premium.

Développements récents du secteur

- Juillet 2026 : L'Oréal a mis à jour son sérum Revitalift Filler Hyaluronic Acid pour le marché européen, positionnant la formule autour de trois types d'acide hyaluronique associés au PDRN. Cette reformulation met en évidence la concurrence continue autour des systèmes multi-poids d'acide hyaluronique et de l'architecture d'allégations premium dans les soins du visage de milieu-haut de gamme, le plus grand segment de produits en valeur.

- Juin 2025 : WNP a lancé un ensemble de soins de la peau tout-en-un à base d'acide hyaluronique via son site web, regroupant un régime en plusieurs étapes en un seul système construit autour de technologies telles que l'acide hyaluronique 4D et la microencapsulation. Ce lancement illustre comment les marques en vente directe au consommateur utilisent l'emballage de régime et des allégations de délivrance différenciées pour augmenter la taille du panier et améliorer les achats répétés dans les canaux en ligne.

- Septembre 2024 : SkinCeuticals (L'Oréal) a introduit HA Intensifier Multi-Glycan, un sérum d'acide hyaluronique positionné pour améliorer l'hydratation et la fermeté tout en traitant les ridules. Le produit renforce la premiumisation grâce à un positionnement à orientation clinique et soutient l'expansion de la catégorie au-delà de l'hydratation de base vers des propositions anti-âge à bénéfices multiples.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits de consommation finis qui utilisent l'acide hyaluronique comme ingrédient fonctionnel clé, et la valeur reflète les ventes de ces produits à travers les principaux canaux de vente au détail et en ligne, ainsi que les tendances de la demande au niveau des pays.

Exclusions du périmètre : cela ne comprend pas les ventes de matières premières d'acide hyaluronique, les frais de fabrication à façon, ni les usages injectables et ophtalmiques réservés aux professionnels qui se situent hors de la vente au détail de produits de consommation.

Aperçu de la segmentation

- Par type de produit

- Produits de soin du visage

- Sérums pour le visage

- Nettoyants

- Autres

- Produits de soin des yeux

- Produits de soin des lèvres

- Produits de soin capillaire

- Shampoing

- Après-shampoing

- Autres

- Autres types de produits

- Produits de soin du visage

- Par gamme de prix

- Grande consommation

- Premium

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Boutiques de vente au détail en ligne

- Autres canaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la logique initiale de demande et de tarification, puis pour la soumettre à des tests de résistance face aux signaux publics qui évoluent avec la consommation de soins de la peau. Nous nous sommes principalement appuyés sur des sources publiques telles que les pages de directives cosmétiques de la FDA américaine, les ressources du règlement cosmétique de l'UE, les statistiques commerciales UN Comtrade, les séries macroéconomiques de la Banque mondiale et les publications d'associations professionnelles liées aux produits de soins personnels et de dermatologie.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les notes des conférences téléphoniques sur les résultats et la couverture des lancements de produits dans une presse reconnue afin de cartographier le positionnement de l'acide hyaluronique à travers les gammes de milieu et de haut de gamme. Pour affiner les données d'entrée du modèle, nous avons également consulté des abonnements payants utilisés pour les données financières et de veille des entreprises, des bases de données de brevets et des vues au niveau des expéditions d'import/export lorsque disponibles. Les sources listées ici sont illustratives, et de nombreux autres documents publics ont été consultés pour combler les lacunes, valider les hypothèses et clarifier les définitions.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification croisée de ce que les sources documentaires ne peuvent pas entièrement montrer, en particulier les échelles de prix par canal, les glissements de mix entre milieu et haut de gamme, et le rythme de la croissance tirée par le en ligne. Nous avons échangé avec un ensemble équilibré de parties prenantes, notamment des équipes commerciales du côté des marques, des distributeurs et spécialistes des canaux de vente au détail, ainsi que des experts en formulation et en réglementation à travers l'APAC, l'EMEA et les Amériques, puis nous avons utilisé leurs contributions pour confirmer le périmètre final et les hypothèses.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Directeurs généraux (CXO) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 46 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une approche descendante où la demande de la catégorie est reconstruite à partir des pools de dépenses en produits de consommation et des répartitions par canal, puis affinée à l'aide d'indices de pénétration de l'acide hyaluronique dans les articles de soins du visage, des yeux, des lèvres et des cheveux. Pendant la formation du modèle, des vérifications ascendantes sélectives sont utilisées, telles que des points de prix échantillonnés par référence et par canal et un regroupement limité des revenus visibles des marques, ce qui aide à corriger les écarts de mix et de couverture.

Les données d'entrée les plus importantes comprenaient la part des soins du visage dans les ventes totales de produits à base d'acide hyaluronique, la croissance de la vente au détail en ligne par rapport aux canaux physiques, le mix milieu de gamme par rapport au haut de gamme, les différences d'adoption régionale et la progression tarifaire observée pour des formats clés comme les sérums et les crèmes. Là où les données sont peu abondantes dans les pays plus petits, les lacunes sont traitées via des indicateurs de substitution comme les tendances de dépenses en beauté et soins personnels et l'intensité des importations, et ces ratios sont retestés avec les retours d'entretiens. Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance des canaux et du mix de prix, et la trajectoire finale reste cohérente avec les points de vue d'experts sur l'intensité promotionnelle et la premiumisation sur la période de prévision.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux modélisés avec des signaux indépendants tels que les taux de croissance des catégories, les flux commerciaux pour les produits finis concernés et les évolutions observées de la part du en ligne, puis en vérifiant si la consommation implicite par habitant paraît raisonnable par région. Lorsqu'un écart apparaît, nous revisitons les moteurs étape par étape, ce qui implique souvent de revérifier les échelles de prix, les parts des canaux ou le mix régional, puis de recalculer les totaux.

Avant validation finale, le travail passe par plusieurs revues d'analystes afin d'aligner la logique de calcul, la cohérence des unités et les hypothèses sur le périmètre écrit. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, comme des changements réglementaires majeurs, de fortes variations de devises ou des réajustements de prix inhabituellement importants dans des canaux clés. Juste avant la livraison, une dernière vérification est effectuée pour que les chiffres reflètent les derniers signaux publics disponibles.

Taille du marché des produits à base d'acide hyaluronique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les produits à base d'acide hyaluronique peuvent varier considérablement, même lorsque le sujet semble similaire, car chaque éditeur trace la frontière à un endroit différent et met à jour ses données selon son propre calendrier. Les différences proviennent généralement de ce qui est compté comme un produit, de la manière dont les prix sont moyennés à travers les canaux, et du moment utilisé pour la conversion des devises.

Dans les analyses à actualisation fréquente, l'écart s'explique souvent par la fréquence de revérification des prix de vente moyens, par la prise en compte ou non des remises en ligne, et par l'application cohérente ou non des derniers taux de change à travers les régions. En utilisant un périmètre strict de produits de consommation, en actualisant le mix des canaux et les étapes de prix de vente moyen lors de l'actualisation annuelle, et en recontactant les experts lorsqu'un changement de prix ou de part semble inhabituel, le dimensionnement reste ancré à ce qui est réellement vendu au détail, ce qui explique en grande partie pourquoi la valeur de 2026 rapportée par Mordor Intelligence se situe bien en dessous de chiffres plus larges qui intègrent les injections et les usages ophtalmiques.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,16 milliards USD (2026) | |

| Éditeur sectoriel A | 9,50 milliards USD (2024) | Utilise une définition plus large qui inclut des catégories médicales et cliniques comme les injections et les gouttes ophtalmiques, et s'étend également à d'autres usages de l'AH au-delà des soins personnels grand public, ce qui augmente la valeur adressable totale. |

| Éditeur mondial B | 11,00 milliards USD (2024) | Se concentre en grande partie sur les produits à cycle d'injection et les applications cliniques (comme l'arthrose et les produits de comblement dermique), de sorte que le chiffre reflète un marché axé sur la thérapie plutôt que uniquement les produits finis de soins de la peau et des cheveux destinés aux consommateurs. |

Le tableau montre que les frontières de périmètre constituent le principal facteur, et les décisions relatives à la tarification et au moment de la conversion des devises tendent à élargir davantage l'écart. Lorsque le même ensemble de produits reste cohérent et que les prix pondérés par canal sont mis à jour de manière reproductible, la taille de marché qui en résulte devient plus facile à retracer jusqu'à des données d'entrée claires et à valider d'une année sur l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial des produits à l'acide hyaluronique d'ici 2031 ?

Il est prévu qu'il atteigne 2,84 milliards USD d'ici 2031, avec un CAGR de 5,63 % entre 2026 et 2031.

Quelle catégorie de produits génère actuellement les revenus les plus élevés ?

Les produits de soin du visage dominent avec 81,47 % de la part de marché en 2025.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,53 %, portée par les approbations réglementaires et les exportations de la beauté coréenne.

À quelle vitesse le canal en ligne se développe-t-il ?

Les boutiques de vente au détail en ligne progressent à un CAGR de 7,48 %, portées par les abonnements et les diagnostics basés sur l'IA.

Dernière mise à jour de la page le: