Taille et part du marché de l'aviation générale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

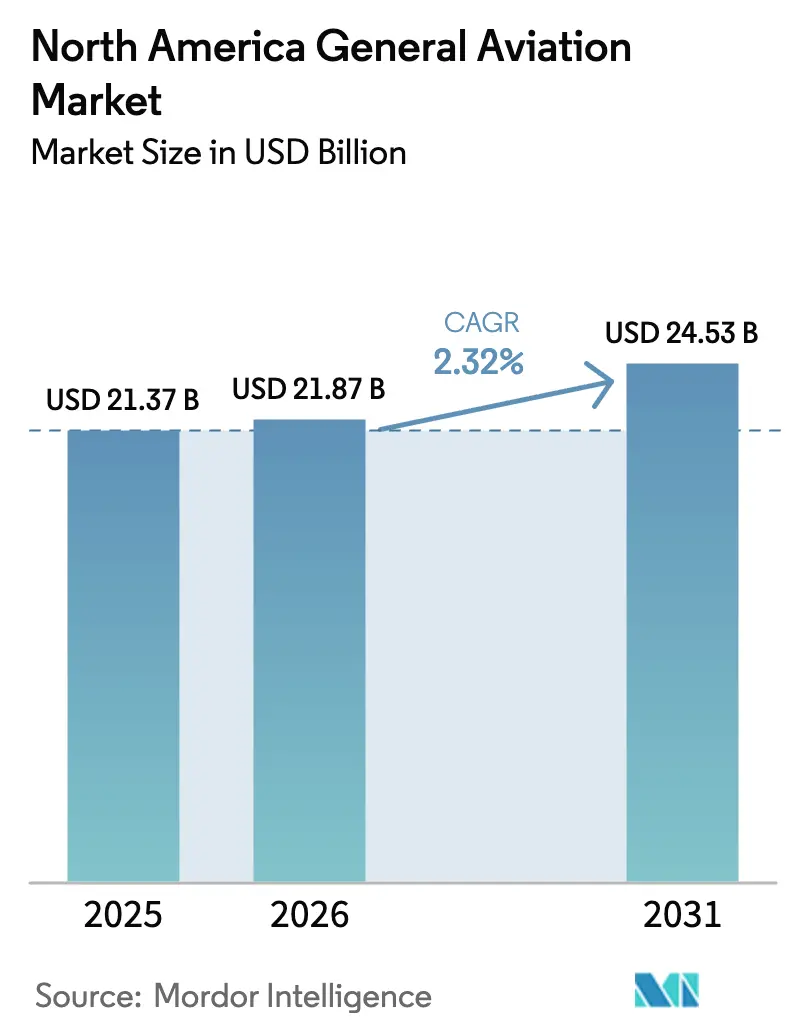

| Taille du marché de l'année de base (2025) | 21.37 Milliards de dollars |

| Taille du Marché (2026) | 21.87 Milliards de dollars |

| Taille du Marché (2031) | 24.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation générale en Amérique du Nord par Mordor Intelligence

La taille du marché de l'aviation générale en Amérique du Nord devrait passer de 21,37 milliards USD en 2025 à 21,87 milliards USD en 2026 et devrait atteindre 24,53 milliards USD d'ici 2031 à un TCAC de 2,32 % sur la période 2026-2031.

La dynamique actuelle découle d'une demande soutenue des particuliers fortunés, de l'importance accordée par les entreprises aux voyages permettant des gains de temps, et de mises à niveau sélectives des flottes plutôt que d'une expansion générale des volumes. Les aéronefs à pistons à voilure fixe restent fondamentaux pour la formation et l'usage personnel, tandis que les programmes de mobilité aérienne avancée (MAA) ont introduit un nouveau créneau de croissance à mesure que les cadres de certification se consolident. Entre-temps, les propulsions conventionnelles à pistons et à turbines conservent une position dominante dans le parc installé, même si les systèmes électriques et hybrides gagnent progressivement du terrain. Dans l'ensemble, le marché de l'aviation générale en Amérique du Nord bénéficie d'une base d'utilisateurs résiliente, de calendriers de production portés par les carnets de commandes, et de modèles de service à actifs légers émergents qui maintiennent des taux d'utilisation élevés tout en modérant les volumes de nouvelles constructions.

Points clés du rapport

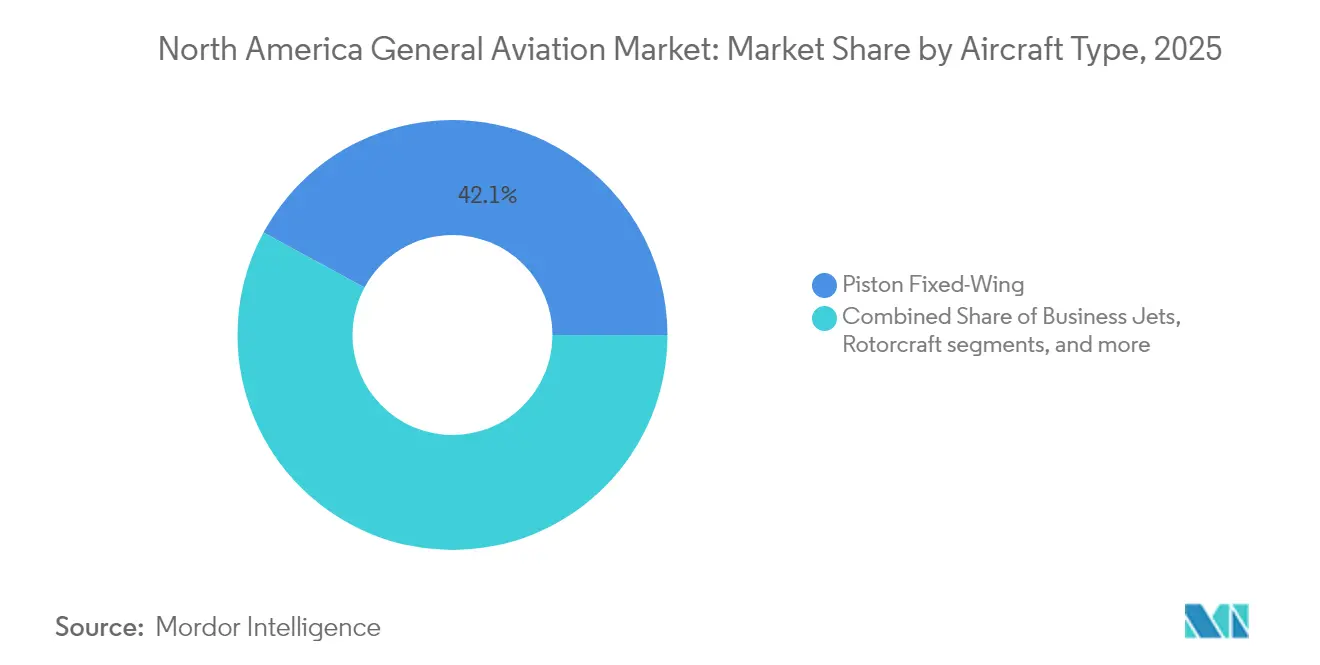

- Par type d'aéronef, les aéronefs à pistons à voilure fixe ont capté 42,10 % de la part du marché de l'aviation générale en Amérique du Nord en 2025 ; les aéronefs à décollage et atterrissage verticaux électriques (eVTOL) de la mobilité aérienne avancée devraient croître à un TCAC de 5,26 % jusqu'en 2031.

- Par type de propulsion, les systèmes à pistons et turbines conventionnels représentaient 91,10 % de la taille du marché de l'aviation générale en Amérique du Nord en 2025, mais la propulsion entièrement électrique progresse à un TCAC de 5,05 % jusqu'en 2031.

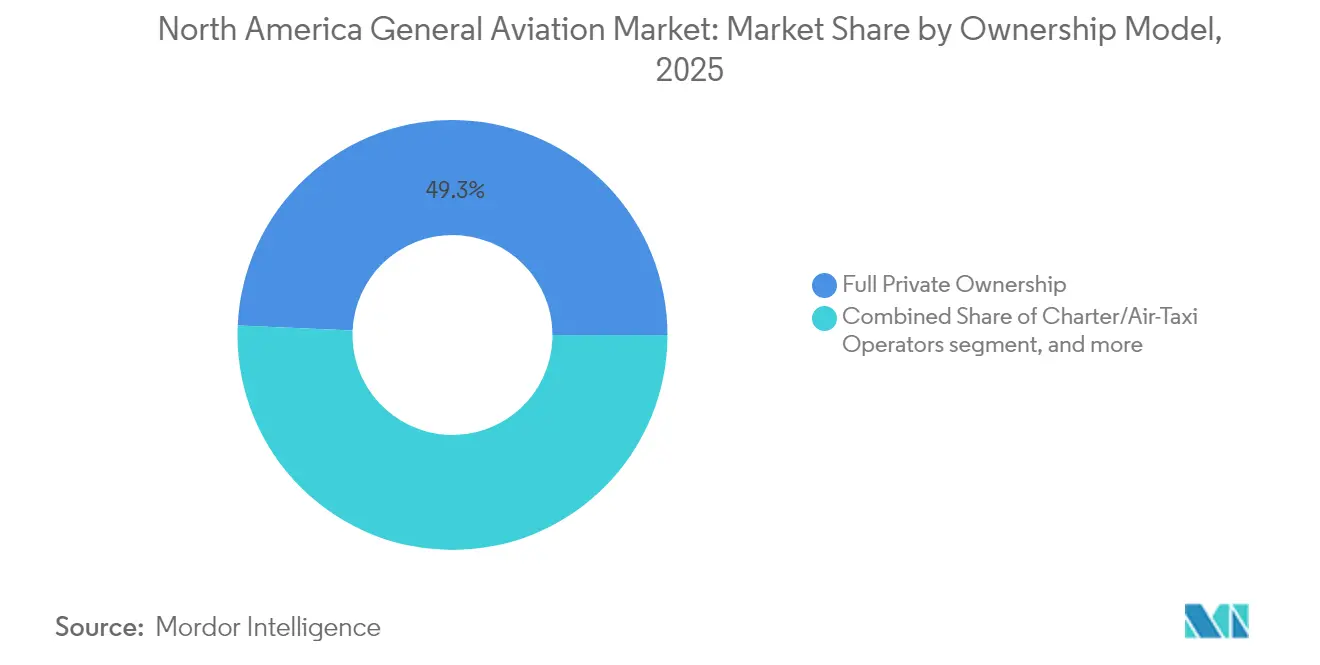

- Par modèle de propriété, la propriété privée complète détenait 49,30 % du marché de l'aviation générale en Amérique du Nord en 2025, tandis que les opérateurs de charters et de taxis aériens sont positionnés pour un TCAC de 6,65 % entre 2026 et 2031.

- Par application d'utilisateur final, le transport d'affaires et d'entreprise a enregistré un leadership de 41,90 % en 2025, tandis que les services médicaux d'urgence et les services d'ambulances aériennes sont en voie d'atteindre un TCAC de 5,74 % jusqu'en 2031.

- Par géographie, les États-Unis ont mené avec une part de revenus de 70,65 % en 2025, tandis que le Mexique devrait se développer à un TCAC de 4,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aviation générale en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population de particuliers fortunés (HNWI) et des bénéfices des entreprises | +0.8% | États-Unis et Canada, avec des répercussions au Mexique | Moyen terme (2 à 4 ans) |

| Cycles de modernisation et de remplacement des flottes | +0.6% | À l'échelle de l'Amérique du Nord, avec une concentration aux États-Unis | Long terme (≥ 4 ans) |

| Essor des modèles de charters et de propriété fractionnée | +0.4% | États-Unis principalement, en expansion vers le Canada | Moyen terme (2 à 4 ans) |

| Soutien réglementaire à la mobilité aérienne avancée (MAA) | +0.3% | États-Unis et Canada, phases d'adoption précoce | Long terme (≥ 4 ans) |

| Demande croissante pour les missions spéciales de renseignement, surveillance et reconnaissance (ISR) et de surveillance des feux de forêt | +0.2% | Ouest des États-Unis et Canada, variations saisonnières | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure de carburant d'aviation durable | +0.1% | Grands aéroports américains, présence canadienne limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population de particuliers fortunés (HNWI) et des bénéfices des entreprises

La valorisation des actifs dans les secteurs de la technologie et des services financiers continue d'élargir le bassin d'acheteurs ultra-fortunés, soutenant la demande de jets à grande cabine même lorsque les indicateurs macroéconomiques se modèrent. Les départements de vol d'entreprise ont enregistré une utilisation des aéronefs supérieure de 15 % en 2024 par rapport aux niveaux d'avant la pandémie, un changement attribué aux voyages urgents des hauts dirigeants et à l'inadéquation des horaires commerciaux pour les liaisons entre villes régionales.[1]Business Aviation Insider, "L'utilisation de l'aviation d'entreprise atteint de nouveaux sommets en 2024," BusinessAviationInsider.com Les sociétés de capital-investissement et de banque d'investissement ont augmenté leurs budgets d'aviation de 22 % par rapport à 2023, accélérant les décisions de renouvellement de flotte en faveur de modèles riches en connectivité et économes en carburant. La demande d'aéronefs haut de gamme qui en résulte amortit les cadences de production des principaux équipementiers (OEM) et soutient les retrofits du marché secondaire qui mettent à niveau les plateformes plus anciennes avec des solutions de connectivité en vol et des packages de performance. Par conséquent, le marché de l'aviation générale en Amérique du Nord bénéficie d'un flux de revenus stable axé sur le remplacement, malgré sa phase de maturité.

Cycles de modernisation et de remplacement des flottes

L'aéronef d'aviation générale moyen en Amérique du Nord est âgé de 28,5 ans, faisant de l'obsolescence des avioniques et des mises à niveau d'équipements obligatoires des catalyseurs centraux pour les nouveaux achats.[2]Aircraft Owners and Pilots Association, "Tendances de modernisation de la flotte d'aviation générale," AOPA.org Les opérateurs envisageant la conformité NextGen constatent que les coûts de retrofit peuvent dépasser 40 % de la valeur de la cellule, les poussant vers des aéronefs neufs d'usine qui intègrent des cockpits en verre, des systèmes de gestion de vol et l'ADS-B Out en standard. Les carnets de commandes pour les turbopropulseurs populaires et les jets légers s'étendent désormais sur 18 à 24 mois, soulignant la profondeur de la demande de remplacement même face à des prix élevés. Les établissements de financement ont répondu par des échéanciers d'amortissement plus longs, facilitant les obstacles aux flux de trésorerie pour les propriétaires-exploitants. Cette vague de modernisation n'élargit pas seulement le parc installé d'aéronefs techniquement avancés, mais renforce également les revenus de services, car les avioniques sophistiquées nécessitent des capacités de maintenance autorisées par les équipementiers dans toute la région.

Essor des modèles de charters et de propriété fractionnée

Les opérateurs de propriété fractionnée ont enregistré une croissance de leurs adhésions de 28 % en 2024, validant la proposition de valeur à actifs légers pour les entreprises réticentes à assumer les coûts de propriété complète.[3]Fractional Ownership Report, "Analyse de la croissance fractionnée en Amérique du Nord 2024," FractionalOwnershipReport.com Les plateformes de charters ont enregistré des volumes de réservation supérieurs de 35 % grâce aux applications numériques qui ont réduit les frictions lors de la recherche et offert une tarification transparente aux nouveaux utilisateurs. Les heures de vol par aéronef dans ces flottes sont en moyenne de 800 par an, quadruplant l'utilisation typique des propriétaires privés, renforçant la demande récurrente en maintenance, carburant et équipage. Simultanément, les équipementiers bénéficient d'un nombre de cycles plus élevé qui raccourcit les délais de remplacement, alimentant une boucle vertueuse de demande pour des aéronefs plus récents et plus efficaces. La tendance remodèle le marché de l'aviation générale en Amérique du Nord en mettant l'accent sur l'accès aux services plutôt que sur l'accumulation d'actifs, garantissant que les économies axées sur l'utilisation, plutôt que le simple nombre de flottes, guident les stratégies d'expansion.

Soutien réglementaire à la mobilité aérienne avancée (MAA)

La publication de la réglementation fédérale aéronautique spéciale pour les aéronefs à sustentation motorisée en octobre 2024 a créé une feuille de route de certification crédible qui a débloqué des capitaux d'investissement significatifs pour les programmes d'eVTOL.[4]Administration fédérale de l'aviation, "Réglementation fédérale aéronautique spéciale pour les aéronefs à sustentation motorisée," FAA.gov Des fabricants tels que Joby et Archer ont attiré plus de 800 millions USD de nouveaux financements après l'adoption de la réglementation, accélérant les prototypes et les vols d'essai sur les corridors de Los Angeles et Miami. L'alignement de la réglementation sur les voies de licence pilote existantes limite l'obstacle à la formation, soutenant les scénarios de lancement commercial précoce qui s'intègrent aux infrastructures actuelles d'héliports et d'aéroports d'aviation générale. Les municipalités évaluent désormais les règles de zonage des vertiports et les normes de bruit, signalant une adhésion municipale critique pour l'acceptation publique. Bien que la contribution aux revenus reste modeste, le cadre réduit les risques des investissements des premiers entrants et positionne la mobilité aérienne avancée comme un facteur de croissance à moyen terme pour le marché de l'aviation générale en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés | -0.5% | À l'échelle de l'Amérique du Nord, particulièrement aigus au Canada | Court terme (≤ 2 ans) |

| Réglementations strictes sur le bruit et les émissions | -0.4% | États-Unis et Canada, aéroports urbains les plus touchés | Moyen terme (2 à 4 ans) |

| Pénuries de pilotes et de techniciens de maintenance | -0.3% | États-Unis et Canada, zones rurales les plus touchées | Moyen terme (2 à 4 ans) |

| Retards de modernisation du contrôle du trafic aérien (ATC) pour les couloirs à basse altitude | -0.2% | États-Unis principalement, zones de mobilité aérienne urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et d'exploitation élevés

Les pressions sur les chaînes d'approvisionnement ont porté les prix catalogue des nouveaux turbopropulseurs au-dessus de 4 millions USD et des jets d'affaires au-dessus de 8 millions USD d'ici 2024, ajoutant un obstacle de coût pour les propriétaires-exploitants. Les frais de carburant, d'assurance et de hangar ont également augmenté plus rapidement que l'inflation à la consommation ; les loyers des hangars dans les grandes villes ont grimpé de 25 %, tandis que les primes d'assurance ont augmenté en raison de la hausse des valeurs de cellule et des considérations de responsabilité. Les écoles de formation ont ressenti la pression le plus fortement, car la hausse des coûts de location se répercute sur les frais de scolarité et menace la durabilité du vivier de pilotes. Les acheteurs d'entreprise peuvent absorber les hausses de prix, mais la sensibilité aux coûts des particuliers a modéré les commandes d'aéronefs à pistons d'entrée de gamme. Par conséquent, le marché de l'aviation générale en Amérique du Nord fait face à un frein d'accessibilité à court terme qui affecte le plus l'utilisation populaire et les activités de formation.

Pénuries de pilotes et de techniciens de maintenance

La Federal Aviation Administration (FAA) prévoit un déficit de 18 000 pilotes d'aviation générale d'ici 2030, amplifié par les départs à la retraite et les compagnies aériennes qui attirent des aviateurs expérimentés avec des rémunérations élevées. Les lacunes en compétences de maintenance reflètent la pénurie de pilotes ; les avioniques avancées et les structures en matériaux composites exigent une formation spécialisée que de nombreux programmes de formation professionnelle n'offrent pas encore. Les opérateurs de charters signalent désormais des refus de voyage en raison de l'indisponibilité des équipages, et les départements d'entreprise se font concurrence sur les primes à la signature et les horaires flexibles pour fidéliser les talents. La rareté des techniciens allonge les temps d'immobilisation et augmente les taux de main-d'œuvre pour les ateliers de maintenance, faisant grimper les coûts d'exploitation directs pour les propriétaires de flottes. À moins que les filières d'apprentissage ne se développent, la pénurie constitue un frein structurel à la croissance des heures de vol sur le marché de l'aviation générale en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : l'émergence des eVTOL ajoute un niveau disruptif

La catégorie des aéronefs à pistons à voilure fixe a conservé sa position de leader avec 42,10 % en 2025, soulignant son rôle économique dans la formation au pilotage et le transport personnel. Le segment eVTOL de la mobilité aérienne avancée se développe à un TCAC de 5,26 % à mesure que la certification progresse et que les opérateurs urbains affinent l'économie des routes. La taille du marché de l'aviation générale en Amérique du Nord pour les plateformes eVTOL reste encore modeste. Néanmoins, la dynamique a redirigé les financements à risque des aéronefs à voilure tournante traditionnels vers des conceptions à rotor basculant et composites qui promettent des coûts d'exploitation directs par kilomètre plus faibles. Les applications des aéronefs à voilure tournante se diversifient dans la surveillance des feux de forêt et les missions médicales d'urgence, où la sustentation verticale excelle. Les jets d'affaires continuent d'ancrer la demande de voyages d'entreprise, même si les modèles fractionnés et de charters modèrent les livraisons unitaires. La performance des turbopropulseurs sur les secteurs régionaux bénéficie de la compatibilité avec le carburant d'aviation durable, maintenant leur pertinence face à l'examen environnemental.

Par type de propulsion : la transition électrique gagne en élan

Les groupes motopropulseurs à pistons et turbines conventionnels ont commandé une part de 91,10 % en 2025, témoignage de la maturité des chaînes d'approvisionnement, de la disponibilité du carburant à grande échelle et de l'entretien bien maîtrisé. Les configurations entièrement électriques, bien que modestes en termes absolus, enregistrent le TCAC le plus rapide de 5,05 % à mesure que la densité énergétique améliorée des batteries s'aligne sur les profils de mission à courte portée. Les architectures hybrides-électriques ont émergé comme un pont technique, offrant des économies de consommation de carburant incrémentielles sans sacrifier l'autonomie, séduisant les flottes de charters qui privilégient à la fois l'économie et la fiabilité de départ. La taille du marché de l'aviation générale en Amérique du Nord pour les appareils d'entraînement entièrement électriques croît alors que les écoles recherchent des opérations plus silencieuses et des coûts d'exploitation par heure plus faibles, notamment dans les zones suburbaines denses où l'atténuation du bruit est primordiale.

Par modèle de propriété : l'accès basé sur les services supplante l'accent mis sur les actifs

La propriété privée complète représente encore 49,30 % de la part, reflétant les perceptions héritées de flexibilité et de statut. Pourtant, les opérateurs de charters et de taxis aériens se développent à un TCAC de 6,65 % alors que les agrégateurs numériques normalisent les réservations à la demande et que les entreprises évitent l'exposition des actifs au bilan. Les programmes fractionnés attirent les entreprises de taille intermédiaire qui ont besoin d'un accès prévisible à des tarifs horaires transparents, tandis que les institutions de formation et académiques maintiennent des flottes stables mais contraintes en capital. Les agences gouvernementales et de mission spéciale conservent des aéronefs dédiés pour l'application de la loi et la réponse aux catastrophes, des fonctions peu adaptées aux modèles commerciaux.

Par application d'utilisateur final : les services d'urgence dépassent la base de référence des entreprises

Le transport d'affaires et d'entreprise a obtenu une part de 41,90 % en 2025, soulignant les priorités durables de voyage des cadres qui favorisent la flexibilité et le gain de temps. Cependant, les opérations médicales d'urgence et d'ambulance aérienne affichent un TCAC de 5,74 % en raison du vieillissement des populations et des fermetures d'hôpitaux ruraux qui augmentent le besoin de transfert rapide de patients. Les vols ISR et de surveillance des feux de forêt augmentent avec la fréquence des catastrophes liées au changement climatique, tandis que le vol de loisirs personnel se contracte marginalement en raison des pressions sur les coûts et des complexités de la formation au pilotage. L'activité de formation des pilotes reste un vivier vital mais connaît une consolidation à mesure que les écoles fusionnent ou s'associent avec des compagnies aériennes pour des parcours de cadets.

Analyse géographique

Les États-Unis représentent 70,65 % de l'activité totale, grâce à leur réseau dense d'aéroports, à un environnement réglementaire favorable et à une concentration de richesse d'entreprise. Les routes de navettes d'entreprise, les bases de flottes fractionnées et la majorité des couloirs de test eVTOL résident tous à l'intérieur des frontières américaines, conférant aux équipementiers et opérateurs nationaux des avantages d'échelle. Le Canada maintient une demande stable ancrée dans la logistique du secteur des ressources, les services d'ambulances aériennes pour les communautés éloignées, et des installations de tests par temps rigoureux qui attirent les campagnes d'essais à froid des équipementiers. Le Mexique, bien que plus modeste en volume absolu, enregistre le TCAC le plus rapide à 4,19 %, propulsé par les investissements des entreprises multinationales en matière de fabrication qui nécessitent des voyages fiables pour les cadres et par une cohorte croissante de particuliers fortunés à Mexico et Monterrey.

Les différentiels d'infrastructures façonnent les trajectoires de croissance. Les aéroports américains bénéficient de chaînes d'opérateurs à base fixe (FBO) bien capitalisées et de réseaux étendus de maintenance, réparation et révision (MRO), réduisant les délais de rotation et permettant une utilisation plus élevée des aéronefs. La vaste géographie du Canada nécessite des aéronefs à décollage et atterrissage courts (STOL) et crée des marchés naturels pour les turbopropulseurs et les hélicoptères qui prospèrent dans des conditions austères. À l'inverse, l'expansion du Mexique se concentre sur la mise à niveau des terminaux d'aviation d'affaires dans les grands centres et la rationalisation des procédures douanières pour attirer le trafic de charters transfrontaliers. L'harmonisation réglementaire progresse dans le cadre de l'Accord Canada–États-Unis–Mexique (ACEUM), mais les disparités en matière de licences de maintenance et de certification des pilotes continuent d'entraver l'interopérabilité des flottes.

Les initiatives de mobilité aérienne avancée accentuent davantage les nuances géographiques. Les zones métropolitaines américaines, telles que Los Angeles et Miami, font avancer la planification des vertiports et les études sur le bruit communautaire, se positionnant pour les premières opérations commerciales eVTOL une fois que les premiers aéronefs obtiennent leur certification de type. Les autorités canadiennes explorent les applications de mobilité aérienne urbaine (MAU) pour les communautés éloignées, en donnant la priorité au fret et aux soins médicaux à distance plutôt qu'aux navettes urbaines. Les régulateurs mexicains observent ces développements et évaluent les délais d'adaptation qui s'alignent sur la modernisation nationale de la gestion du trafic aérien. Ainsi, la segmentation géographique introduit des ensembles d'opportunités différenciés qui diversifient les flux de revenus au sein du marché de l'aviation générale en Amérique du Nord.

Paysage concurrentiel

Le marché présente une concentration modérée : Textron, Bombardier et Embraer couvrent collectivement la plupart des segments à voilure fixe, tandis que Gulfstream et Dassault occupent le créneau des jets à très long rayon d'action. L'offre en hélicoptères reste plus fragmentée entre Bell, Sikorsky et Robinson, et les entrants eVTOL tels que Joby et Archer introduisent de nouveaux vecteurs concurrentiels. Les équipementiers établis exploitent l'intégration verticale en développant la distribution de pièces et les programmes de maintenance pour sécuriser des rentes sur le marché secondaire et contrebalancer les ventes cycliques d'aéronefs. Par exemple, l'expansion en 2025 de l'usine de Wichita de Textron vise à réduire les carnets de commandes du Cessna Citation de 15 %, renforçant sa domination dans le segment des jets de taille intermédiaire.

Les partenariats stratégiques mettent en évidence des ambitions qui se chevauchent. L'association d'Embraer avec Eve Air Mobility cible le déploiement de services de mobilité aérienne urbaine (MAU), reflétant la façon dont les fabricants traditionnels se couvrent contre les entrants disruptifs. L'acquisition en 2024 par Bombardier d'actifs de service Learjet élargit son empreinte sur le marché secondaire, complétant sa série phare Global. Le rachat antérieur par Boeing d'Aurora Flight Sciences et les aventures de Lockheed Martin dans les aéronefs de surveillance illustrent comment les grandes entreprises aérospatiales considèrent les technologies adjacentes à l'aviation générale comme des multiplicateurs de capacités. Pendant ce temps, les plateformes de charters négocient des accords d'achat en volume qui sécurisent des créneaux de livraison et des remises sur volume, remodelant les carnets de commandes des équipementiers en faveur des prestataires de services plutôt que des acheteurs individuels.

L'insertion technologique accélère le renouvellement concurrentiel. Les suites IoT de cabine, les communications par satellite à ultra-haute vitesse et l'automatisation du poste de pilotage distinguent les modèles de nouvelle génération, exerçant une pression sur les valeurs résiduelles des flottes plus anciennes. Les critères de durabilité émergent également comme facteurs concurrentiels ; les équipementiers publient des pourcentages de compatibilité avec le carburant d'aviation durable (SAF) et des feuilles de route de propulsion hybride pour séduire les acheteurs soucieux de l'environnement. Dans ce contexte, le marché de l'aviation générale en Amérique du Nord encourage simultanément des mises à niveau progressives chez les acteurs établis et des bonds audacieux chez les nouveaux entrants, favorisant un champ concurrentiel dynamique mais modérément concentré.

Leaders du secteur de l'aviation générale en Amérique du Nord

Bombardier Inc.

Textron Inc.

Cirrus Design Corporation (Aviation Industry Corporation of China)

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Lors d'un arrêt partiel du gouvernement fédéral américain, le Département de la sécurité intérieure des États-Unis (DHS) a attribué un contrat d'une valeur d'environ 172 millions USD pour l'acquisition de deux jets d'affaires Gulfstream G700. Cette décision a fait l'objet de critiques de la part de législateurs, soulevant des préoccupations quant aux priorités de dépenses du gouvernement.

- Mars 2025 : Metro Aviation, un acteur de premier plan dans le secteur des services médicaux d'urgence (SMU), a signé un accord avec Airbus Helicopters pour acquérir jusqu'à 36 hélicoptères H140. Metro Aviation fait partie des premiers clients pour le nouvel hélicoptère H140, présenté lors de l'exposition de l'industrie de la sustentation verticale VERTICON à Dallas, Texas.

- Juin 2023 : Gulfstream Aerospace Corp. a annoncé l'expansion de ses opérations d'aménagement et d'équipement à l'aéroport de St. Louis Downtown. Avec cette expansion, Gulfstream devrait augmenter les opérations d'aménagement sur le site tout en modernisant ses espaces existants en ajoutant de nouveaux équipements et outillages de pointe, représentant un investissement en capital total de 28,5 millions USD.

Périmètre du rapport sur le marché de l'aviation générale en Amérique du Nord

| Jets d'affaires | Grand jet |

| Jet de taille intermédiaire | |

| Jet léger/très léger | |

| Turbopropulseur à voilure fixe | |

| Aéronef à pistons à voilure fixe | |

| Aéronef à voilure tournante | |

| eVTOL de mobilité aérienne avancée |

| Piston/turbine conventionnel |

| Hybride-électrique |

| Entièrement électrique |

| Propriété privée complète |

| Propriété fractionnée |

| Opérateurs de charters/taxis aériens |

| Établissements de formation et académiques |

| Organismes gouvernementaux et opérateurs de missions spéciales |

| Transport d'affaires/entreprise |

| Vol personnel et de loisirs |

| Mission spéciale (ISR, surveillance, application de la loi) |

| Médical d'urgence/ambulance aérienne |

| Formation des pilotes |

| États-Unis |

| Canada |

| Mexique |

| Par type d'aéronef | Jets d'affaires | Grand jet |

| Jet de taille intermédiaire | ||

| Jet léger/très léger | ||

| Turbopropulseur à voilure fixe | ||

| Aéronef à pistons à voilure fixe | ||

| Aéronef à voilure tournante | ||

| eVTOL de mobilité aérienne avancée | ||

| Par type de propulsion | Piston/turbine conventionnel | |

| Hybride-électrique | ||

| Entièrement électrique | ||

| Par modèle de propriété | Propriété privée complète | |

| Propriété fractionnée | ||

| Opérateurs de charters/taxis aériens | ||

| Établissements de formation et académiques | ||

| Organismes gouvernementaux et opérateurs de missions spéciales | ||

| Par application d'utilisateur final | Transport d'affaires/entreprise | |

| Vol personnel et de loisirs | ||

| Mission spéciale (ISR, surveillance, application de la loi) | ||

| Médical d'urgence/ambulance aérienne | ||

| Formation des pilotes | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique |

Définition du marché

- Type d'aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-type d'aéronef - Les jets d'affaires, les aéronefs à pistons à voilure fixe, les hélicoptères et les turbopropulseurs sont pris en considération.

- Type de fuselage - Les jets légers, les jets de taille intermédiaire et les grands jets selon leur capacité à transporter des passagers et leurs distances de vol ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA est l'acronyme de l'Association du transport aérien international, une organisation commerciale composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du vol. |

| ICAO | ICAO est l'acronyme de l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CN) | Un certificat de navigabilité (CN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits au cours d'une période donnée par les pays. |

| RPK (Revenus passagers-kilomètres) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été remplie par des passagers. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (ITSA) | L'Association internationale de sécurité des transports (ITSA) est un réseau international de chefs d'autorités indépendantes d'enquête sur la sécurité (AIS). |

| Siège-kilomètre disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles (SD) sur un vol, tels que définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | Le poids totalement chargé d'un aéronef, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, de la cargaison et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à effectuer des vols et des opérations au sol sans danger significatif pour les membres d'équipage, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur à base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur à base fixe (FBO) fournit des services aux aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charters, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWI) | Les particuliers ultra-fortunés (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports qui est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de système de détection et de commandement aéroporté (AW&C) | Un aéronef équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres - 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire léger, multirôle, à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour engager des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASM), la lutte anti-surface (ASurf) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse vraie de l'aéronef par rapport à la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine des faibles signatures (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volumes, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et analyses des experts sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement