Taille et part du marché du carburant aéronautique renouvelable en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

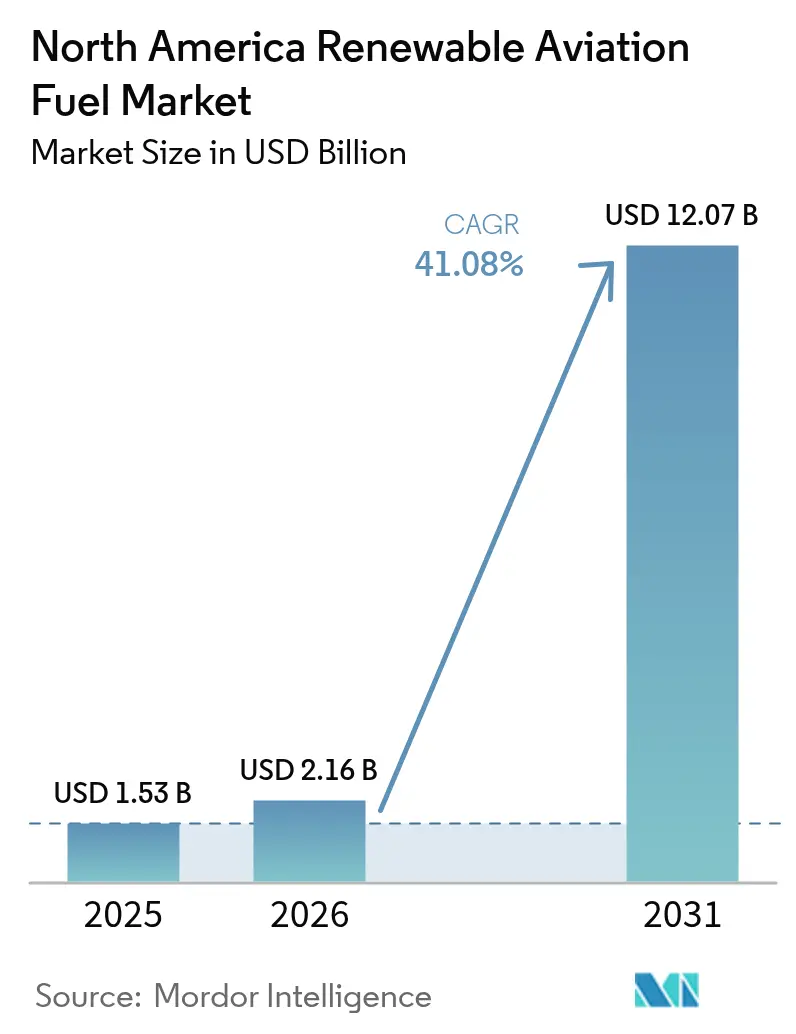

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 12.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carburant aéronautique renouvelable en Amérique du Nord par Mordor Intelligence

La taille du marché du carburant aéronautique renouvelable en Amérique du Nord est estimée à 2,16 milliards USD en 2026, en hausse par rapport à la valeur de 1,53 milliard USD en 2025, avec des projections pour 2031 s'établissant à 12,07 milliards USD, progressant à un TCAC de 41,08 % sur la période 2026-2031.

Les incitations à la production motivées par les politiques publiques, les mandats contraignants de durabilité des compagnies aériennes et la montée en puissance rapide des technologies de conversion convergent pour réduire l'écart de prix entre le carburant aéronautique durable (SAF) et le carburéacteur conventionnel Jet A. Les crédits d'impôt pour les mélangeurs de SAF de la section 40B, pouvant atteindre 1,75 USD par gallon, couvrent désormais une part significative des coûts de production, faisant pencher le calcul d'investissement en faveur de projets à grande échelle. Les compagnies aériennes ont signé des accords d'achat à long terme dépassant 200 millions de gallons, signal que la visibilité de la demande a atteint le seuil nécessaire au financement par emprunt. L'innovation technologique renforce la trajectoire de croissance : les esters et acides gras hydrotraités (HEFA) demeurent la voie commerciale dominante, tandis que les plateformes alcool vers carburéacteur (ATJ) affichent la plus forte expansion à mesure que la matière première éthanol devient abondante et que la notation des émissions sur le cycle de vie fait évoluer les valeurs de crédit en leur faveur. L'environnement concurrentiel favorise les acteurs verticalement intégrés qui contrôlent l'agrégation des matières premières, la capacité de conversion et la distribution, offrant une protection contre les pics de prix des huiles de cuisson usagées et des graisses animales.

Principaux enseignements du rapport

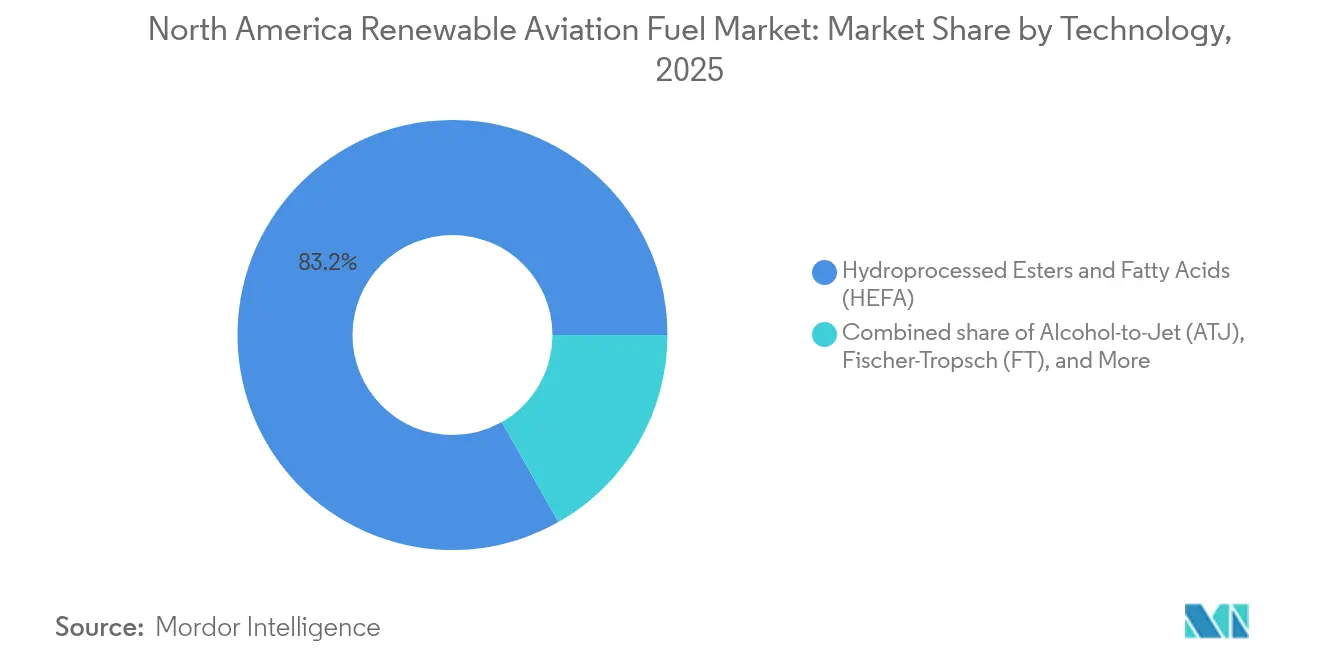

- Par technologie, les HEFA ont représenté 83,20 % de la part de revenus du marché du carburant aéronautique renouvelable en Amérique du Nord en 2025 ; l'alcool vers carburéacteur devrait progresser à un TCAC de 45,89 % jusqu'en 2031.

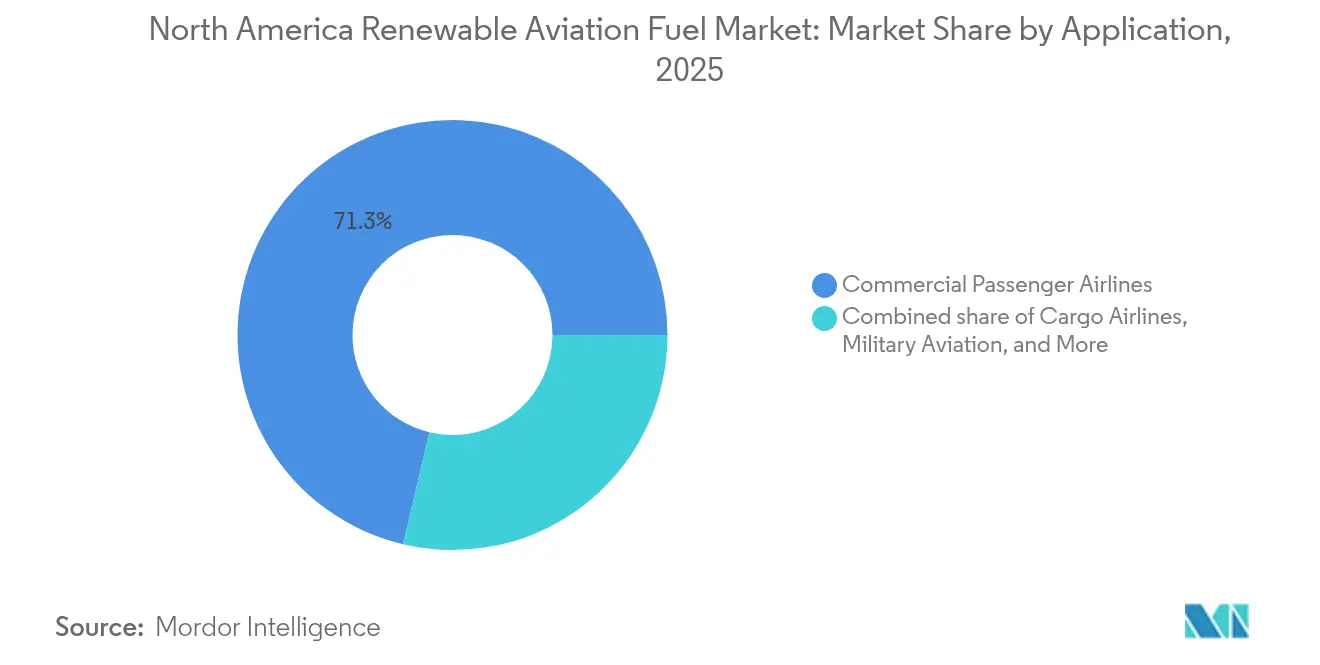

- Par application, les compagnies aériennes commerciales de passagers détenaient 71,30 % de la part de marché du carburant aéronautique renouvelable en Amérique du Nord en 2025, tandis que l'aviation de fret devrait se développer à un TCAC de 44,23 % jusqu'en 2031.

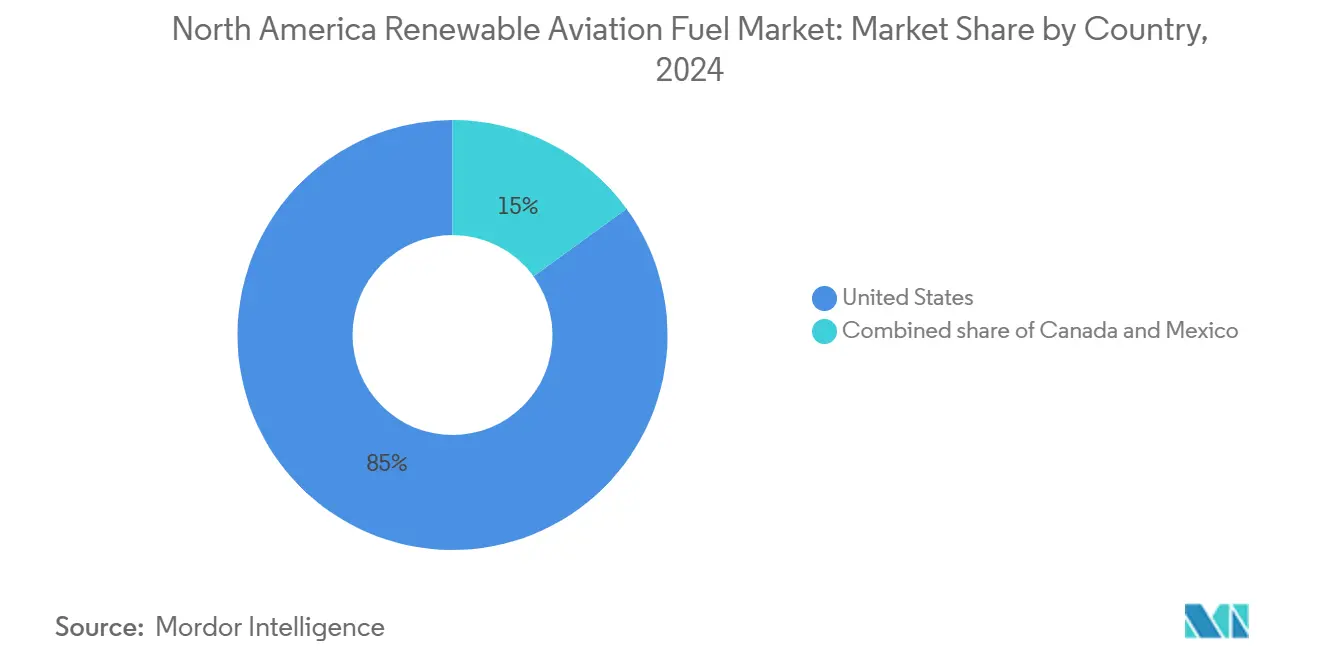

- Par pays, les États-Unis ont capturé 84,40 % de la taille du marché du carburant aéronautique renouvelable en Amérique du Nord en 2025 et devraient progresser à un TCAC de 48,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du carburant aéronautique renouvelable en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Crédits d'impôt SAF dans le cadre de la loi américaine sur la réduction de l'inflation | 8.50% | États-Unis, avec répercussions sur le Canada et le Mexique | Court terme (≤ 2 ans) |

| Engagements de neutralité carbone signés par plus de 90 % de la capacité aérienne nord-américaine | 6.20% | Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des programmes d'achats d'entreprises en faveur des « voyages verts » | 4.80% | États-Unis et Canada, émergents au Mexique | Moyen terme (2-4 ans) |

| Voies émergentes alcool vers carburéacteur (ATJ) à bilan carbone négatif | 3.10% | États-Unis, adoption précoce au Canada | Long terme (≥ 4 ans) |

| Consortiums aéroportuaires régionaux finançant des mélangeurs SAF sur site | 2.70% | États-Unis, programmes pilotes au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crédits d'impôt SAF dans le cadre de la loi américaine sur la réduction de l'inflation

La loi sur la réduction de l'inflation offre jusqu'à 1,75 USD par gallon pour le SAF atteignant au moins 50 % d'économies de gaz à effet de serre sur l'ensemble du cycle de vie, une mesure qui comprime l'écart de coût avec le carburéacteur fossile et pose les bases économiques pour des projets de plusieurs centaines de millions de gallons. Les règles d'intensité du cycle de vie avantagent les conceptions ATJ et Fischer-Tropsch capables de réduire plus profondément les émissions de carbone, accélérant la diversification technologique sur le marché du carburant aéronautique renouvelable en Amérique du Nord. Le passage en 2025 aux crédits de la section 45Z ajoute de nouvelles incitations pour les fournisseurs de matières premières agricoles, ce qui pourrait abaisser les courbes de coût des intrants en éthanol. La comptabilité et la vérification obligatoires des émissions de carbone accroissent la complexité administrative, un obstacle plus aisément surmonté par les grands producteurs intégrés. Néanmoins, le crédit d'impôt principal catalyse des accords d'achat qui transforment la demande des compagnies aériennes en flux de trésorerie bancables, soutenant le TCAC prévu de 42,5 %.

Engagements de neutralité carbone signés par plus de 90 % de la capacité aérienne nord-américaine

Les compagnies aériennes représentant plus de 90 % de la capacité passagers se sont engagées à atteindre la neutralité carbone d'ici 2050, avec des objectifs intermédiaires prévoyant une utilisation de SAF de 10 à 30 % d'ici 2030.[1]Delta Air Lines, "Rapport de durabilité 2025," delta.com Delta seule a sécurisé des accords d'achat couvrant 200 millions de gallons, tandis que United vise un mélange de SAF de 10 % dans un délai de cinq ans, ancrant ainsi les courbes de demande à long terme. L'intérêt militaire renforce la demande : Lockheed Martin a homologué les carburants synthétiques pour les flottes F-35, F-16 et C-130, ouvrant un autre segment de marché important. Les engagements contraignants modifient le pouvoir de négociation, incitant les compagnies aériennes à négocier des positions anticipées, parfois liées à des participations, dans les installations à venir. La certitude de la demande qui en résulte renforce la confiance des prêteurs, accélérant la clôture financière des projets sur le marché du carburant aéronautique renouvelable en Amérique du Nord.

Essor des programmes d'achats d'entreprises en faveur des « voyages verts »

Les grandes entreprises intègrent des critères d'émissions de portée 3 dans leurs achats de voyages, obligeant les compagnies aériennes à certifier l'utilisation du SAF ou à délivrer des certificats de réservation et de réclamation. Le service « Neste Impact » de Neste permet aux entreprises d'acheter des attributs SAF et de déclarer des réductions conformément aux protocoles de l'initiative Science Based Targets.[2]Neste, "Neste Impact pour les voyages d'affaires," neste.com Le mécanisme découple la livraison physique des déclarations environnementales, élargissant la base de clients au-delà des opérateurs aériens. La tarification premium limite l'adoption aux entreprises disposant de budgets RSE solides, mais elle élargit néanmoins le bassin d'acheteurs engagés de SAF, stimulant indirectement les volumes contractés à terme qui sous-tendent le financement des usines.

Voies émergentes alcool vers carburéacteur à bilan carbone négatif

Le procédé CirculAir de LanzaTech et LanzaJet convertit les flux de carbone résiduel en éthanol, qui est ensuite valorisé en carburéacteur, aboutissant à des réductions du cycle de vie supérieures à 85 % par rapport au kérosène pétrolier. Freedom Pines, l'installation en Géorgie d'une valeur de 200 millions USD, démontre une production annuelle de 10 millions de gallons et valide la bancabilité de la voie ATJ à grande échelle. La flexibilité des matières premières, allant des déchets municipaux au CO₂ industriel, surmonte les contraintes qui affectent les projets HEFA et qualifie ces projets pour les incitations les plus élevées des sections 40B et 45Z. Les métriques à bilan carbone négatif débloquent des revenus supplémentaires via les marchés volontaires du carbone, renforçant la résilience des flux de trésorerie lors des variations de prix des matières premières sur le marché du carburant aéronautique renouvelable en Amérique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'agrégation des matières premières dans le Midwest américain | -3.20% | Midwest des États-Unis, avec répercussions sur l'approvisionnement national | Court terme (≤ 2 ans) |

| Volatilité du prix des matières premières HEFA liée au développement du diesel renouvelable | -2.80% | Amérique du Nord, particulièrement les États-Unis | Moyen terme (2-4 ans) |

| Absence d'homologation ASTM pour une utilisation de SAF à 100 % en remplacement direct | -1.90% | Amérique du Nord, implications mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'agrégation des matières premières dans le Midwest américain

Les usines d'éthanol à base de maïs fonctionnent à des échelles inférieures aux unités de conversion de 100 millions de gallons optimales pour l'ATJ, ce qui entraîne des réseaux d'agrégation complexes qui augmentent les coûts logistiques. L'éthanol est déjà en concurrence avec l'essence sur le marché, de sorte que les projets SAF doivent rivaliser sur le prix, introduisant potentiellement de la volatilité dans les contrats d'approvisionnement. La capacité de stockage et de pipeline dans la région reste limitée, entraînant des frais de transport supplémentaires pour les raffineries côtières. Les stratégies de co-localisation, telles que l'association de la paille de maïs à l'éthanol par SAFFiRE avec la technologie LanzaJet, atténuent partiellement le défi mais nécessitent un déploiement de capital synchronisé. Tant que les goulots d'étranglement ne se résolvent pas, le marché du carburant aéronautique renouvelable en Amérique du Nord fait face à des frictions du côté de l'offre qui tempèrent la croissance à court terme.

Volatilité du prix des matières premières HEFA liée au développement du diesel renouvelable

L'expansion rapide des raffineries de diesel renouvelable stimule la demande d'huiles de cuisson usagées et de graisses animales, élevant ainsi les prix et comprimant les marges des producteurs de SAF HEFA.[3]Sustainable Aviation Futures, "Volatilité des prix des matières premières et effets sur le marché," sustainableaviationfutures.com Les incitations pour les carburants routiers surenchérissent souvent sur les acheteurs de l'aviation, détournant les matières premières et mettant parfois à l'arrêt les unités de SAF. La concentration géographique de ces graisses dans les zones agricoles ajoute des frais de transport pour les aéroports côtiers. Les producteurs intégrés se couvrent en sécurisant des contrats d'approvisionnement à long terme ou en co-traitant dans des actifs d'hydrotraitement existants, mais les entrants plus petits sans couvertures similaires font face à une compression des marges lors des pics de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance des HEFA face à la disruption de l'ATJ

Les HEFA ont représenté 83,20 % de la part de marché du carburant aéronautique renouvelable en Amérique du Nord en 2025, témoignant de leur maturité commerciale, de leurs infrastructures d'hydrotraitement existantes et de leurs chaînes logistiques établies. Les besoins en capital restent modestes car les installations modernisent des hydrotraiteurs diesels existants, permettant aux projets d'atteindre un statut de qualité investissement plus rapidement que les conceptions sur terrain vierge. Cependant, la rareté des matières premières et la concurrence croissante des raffineries de diesel renouvelable limitent la scalabilité à long terme.

Les voies alcool vers carburéacteur, bien que naissantes, devraient afficher un TCAC de 45,89 % jusqu'en 2031, le plus rapide de la gamme technologique. L'usine Freedom Pines de LanzaJet valide la viabilité commerciale de cette voie, tandis que la fermentation de carbone résiduel de CirculAir rompt la dépendance aux huiles agricoles, un avantage qui résonne auprès des investisseurs à la recherche d'actifs pérennes. L'important crédit d'impôt pour les carburants à forte réduction de carbone amplifie les taux de rendement interne des projets, orientant davantage l'allocation de capital vers l'ATJ. Les voies Fischer-Tropsch restent en phase de démonstration en raison des dépenses d'investissement élevées, mais elles sont prometteuses pour les régions riches en forêts comme la Colombie-Britannique. L'hydrothermolys catalytique en carburéacteur et la liquéfaction hydrothermale restent en phase pilote mais pourraient progresser si les scores du cycle de vie atteignent les niveaux supérieurs des seuils de la section 45Z sur le marché du carburant aéronautique renouvelable en Amérique du Nord.

Par application : l'aviation commerciale en tête, le fret accélère

Les compagnies aériennes commerciales de passagers ont représenté 71,30 % du volume total de SAF en 2025, reflétant la taille de leurs flottes et leurs engagements publics de durabilité. Elles sécurisent généralement des accords d'achat pluriannuels avec des séquestres de volume, échangeant la certitude des prix contre la priorité d'approvisionnement. L'aviation de fret, portée par le commerce électronique et les clients logistiques d'entreprises qui exigent une responsabilité carbone, accélère à un TCAC de 44,23 % jusqu'en 2031. FedEx et UPS testent toutes deux le SAF dans des aéroports-pivots, signalant un changement durable de politique d'approvisionnement.

L'intérêt militaire élargit le bassin adressable. L'homologation des carburants synthétiques pour les plateformes F-35, F-16 et C-130 souligne la performance du carburant dans des conditions de haute contrainte, offrant aux producteurs un canal d'achat stable moins sensible aux prix et davantage orienté vers la sécurité. L'adoption dans l'aviation d'affaires reste limitée par les contraintes d'approvisionnement dans les opérateurs de bases fixes régionaux et les primes de prix ; cependant, la National Business Aviation Association documente une disponibilité croissante dans les aéroports, suggérant une amélioration progressive. Chaque segment d'application présente une élasticité de la demande distincte, façonnant les contrats d'approvisionnement et influençant le développement des infrastructures sur le marché du carburant aéronautique renouvelable en Amérique du Nord.

Analyse géographique

Les États-Unis occupent le centre de gravité en matière de production, de politique et de demande. Les crédits de la section 40B, les subventions FAST de 291 millions USD et le programme californien Low Carbon Fuel Standard (LCFS) réduisent conjointement le risque pour les promoteurs de projets, attirant un pipeline de plus de 30 nouvelles usines qui pourraient porter la capacité annuelle à 3 milliards de gallons d'ici 2030. Les hubs aéroportuaires régionaux, comme la ferme de réservoirs de mélange SAF de Delta à Los Angeles, renforcent la demande locale et raccourcissent les chaînes d'approvisionnement. Les incitations des États ajoutent des marges de sécurité supplémentaires et encouragent le développement d'installations distribuées à proximité des pools de matières premières, améliorant ainsi l'efficacité logistique.

Le règlement canadien sur les combustibles propres impose des réductions croissantes d'intensité carbone, pressant les transporteurs et alimentant la demande d'importation jusqu'à ce que les usines nationales entrent en service. Les accords SAF pluriannuels d'Air Canada illustrent l'accélération des achats motivée par les politiques. Les déchets forestiers de la Colombie-Britannique pourraient ancrer des déploiements Fischer-Tropsch, complétant les flux d'éthanol riches du Midwest vers l'Ontario et le Québec.

Le cadre politique du Mexique reste en cours de formation, mais les discussions sur l'intégration des chaînes d'approvisionnement entre les États-Unis et le Mexique laissent présager d'éventuelles exportations d'éthanol et de lipides alimentant les raffineries de la côte du Golfe ciblant le marché du carburant aéronautique renouvelable en Amérique du Nord. Le financement des infrastructures reste un goulot d'étranglement car les aéroports mexicains manquent d'installations de mélange et de stockage, mais les modèles de coentreprise à l'étude sont similaires à ceux déjà opérationnels aux États-Unis. Sur l'horizon de prévision, l'expansion géographique dépend de l'harmonisation des politiques, de la logistique des matières premières et des flux de capitaux transfrontaliers qui facilitent la distribution de la production à proximité des nœuds de demande régionaux.

Paysage concurrentiel

Environ 190 entreprises ont annoncé des projets SAF sur 330 sites mondiaux, mais seulement 18 opèrent à une échelle commerciale, soulignant un paysage concurrentiel fragmenté et à un stade précoce. Les grands groupes intégrés tels que Neste, TotalEnergies et World Energy s'appuient sur des actifs de raffinage propriétaires, des contrats de matières premières verrouillés et des partenariats directs avec les compagnies aériennes pour sécuriser une échelle de premier entrant. Neste approvisionne les transporteurs à San Francisco et à Los Angeles, utilisant des plateformes de réservation et de réclamation qui élargissent sa base de revenus. TotalEnergies collabore avec Airbus pour répondre à plus de la moitié des besoins en carburant européens du constructeur aéronautique, illustrant l'alignement stratégique entre les fabricants de cellules et les fournisseurs de carburant.

Les acteurs purs émergents LanzaJet et Gevo se différencient par la technologie — ATJ et fermentation catalytique — ciblant les primes de crédit d'impôt accordées aux carburants à forte réduction de carbone. Freedom Pines valide la bancabilité de l'ATJ, tandis que le projet Net-Zero 1 de Gevo associe des améliorations de type power-to-x visant des scores à bilan carbone négatif. Le capital-risque et les participations des compagnies aériennes apparaissent dans la plupart des nouvelles constructions, un modèle illustré par l'investissement de 30 millions USD de Southwest dans LanzaJet pour sécuriser un approvisionnement futur. En amont, les transformateurs de graines oléagineuses et les entreprises de rendu sécurisent des accords d'achat à long terme, cherchant à arbitrer la rareté des matières premières en planchers de prix négociés. En aval, les aéroports financent des modules de mélange sur site, attirant des transporteurs plus petits qui autrement manqueraient d'accès. Le positionnement concurrentiel dépend donc de l'intégration verticale qui sécurise les matières premières, l'éligibilité aux crédits d'impôt et les achats captifs, créant des barrières à l'entrée élevées même dans un marché qui, en apparence, semble fragmenté.

Leaders du secteur du carburant aéronautique renouvelable en Amérique du Nord

Neste Oyj

World Energy LLC

TotalEnergies SA

Honeywell UOP (capacité licenciée)

Gevo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Air France-KLM a investi 4,7 millions USD dans DG Fuels pour une installation en Louisiane, sécurisant des droits d'achat de 75 000 tonnes par an à partir de 2029.

- Novembre 2024 : DG Fuels a annoncé une usine SAF au Minnesota dans le cadre de son plan d'expansion.

- Juin 2024 : LanzaTech et LanzaJet ont dévoilé CirculAir, une technologie de conversion du carbone résiduel en carburéacteur, atteignant une réduction de 85 % des émissions.

- Avril 2024 : Boeing a acheté 9,4 millions de gallons de SAF mélangé pour ses opérations américaines en 2024, soit une hausse de 60 % en glissement annuel.

Périmètre du rapport sur le marché du carburant aéronautique renouvelable en Amérique du Nord

Le marché du carburant aéronautique renouvelable (CAR) étudié dans le rapport comprend la production de carburant aéronautique renouvelable. Le CAR est produit en mélangeant du kérosène conventionnel avec des hydrocarbures renouvelables. Les CAR sont produits grâce à des technologies certifiées par la Société américaine pour les essais et les matériaux (ASTM) afin de réduire les émissions de l'aviation. Le marché européen du carburant aéronautique renouvelable est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en Fischer-Tropsch (FT), esters et acides gras hydrotraités (HEFA), iso-paraffinique synthétisé (SIP) et alcool vers carburéacteur (ATJ). Par application, le marché est segmenté en commercial et défense. Le rapport couvre également la taille et les prévisions du marché du carburant aéronautique renouvelable dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (en milliards USD).

| Fischer-Tropsch (FT) |

| Esters et acides gras hydrotraités (HEFA) |

| Alcool vers carburéacteur (ATJ) |

| Iso-paraffinique synthétisé (SIP) |

| Hydrothermolys catalytique en carburéacteur (CHJ) |

| Liquéfaction hydrothermale (HTL) |

| Compagnies aériennes commerciales de passagers |

| Compagnies aériennes de fret |

| Aviation militaire |

| Aviation d'affaires et générale |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Fischer-Tropsch (FT) |

| Esters et acides gras hydrotraités (HEFA) | |

| Alcool vers carburéacteur (ATJ) | |

| Iso-paraffinique synthétisé (SIP) | |

| Hydrothermolys catalytique en carburéacteur (CHJ) | |

| Liquéfaction hydrothermale (HTL) | |

| Par application | Compagnies aériennes commerciales de passagers |

| Compagnies aériennes de fret | |

| Aviation militaire | |

| Aviation d'affaires et générale | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché du carburant aéronautique renouvelable en Amérique du Nord en 2031 ?

Le marché devrait atteindre 12,07 milliards USD d'ici 2031, progressant à un TCAC de 41,08 % sur la période 2026-2031.

Quelle technologie connaît la croissance la plus rapide dans le secteur du carburant aéronautique renouvelable en Amérique du Nord ?

Les voies alcool vers carburéacteur progressent à un TCAC de 45,89 % jusqu'en 2031, dépassant les autres technologies de conversion.

Comment les incitations fédérales américaines soutiennent-elles la production de SAF ?

Les crédits d'impôt pour les mélangeurs de SAF de la section 40B fournissent jusqu'à 1,75 USD par gallon pour les carburants réduisant les émissions du cycle de vie d'au moins 50 %, améliorant significativement l'économie des projets.

Pourquoi le marché américain est-il dominant dans le domaine du carburant aéronautique renouvelable en Amérique du Nord ?

Une combinaison de crédits d'impôt fédéraux, de normes de carburant propre au niveau des États et d'un réseau aérien dense donne aux États-Unis 84,40 % de la part de marché et génère un TCAC de 48,64 %.

Qu'est-ce qui freine une croissance plus rapide du SAF en Amérique du Nord ?

Les défis d'agrégation des matières premières, la concurrence pour les matières premières HEFA avec le diesel renouvelable et les limitations de la certification SAF à 100 % ralentissent actuellement le déploiement.

Quel segment d'application connaît le taux de croissance le plus élevé ?

L'aviation de fret affiche la croissance la plus rapide, progressant à un TCAC de 44,23 % à mesure que les entreprises logistiques exigent des solutions de fret à moindre empreinte carbone.

Dernière mise à jour de la page le: